Tamanho e Participação do Mercado de Logística Direta ao Consumidor da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

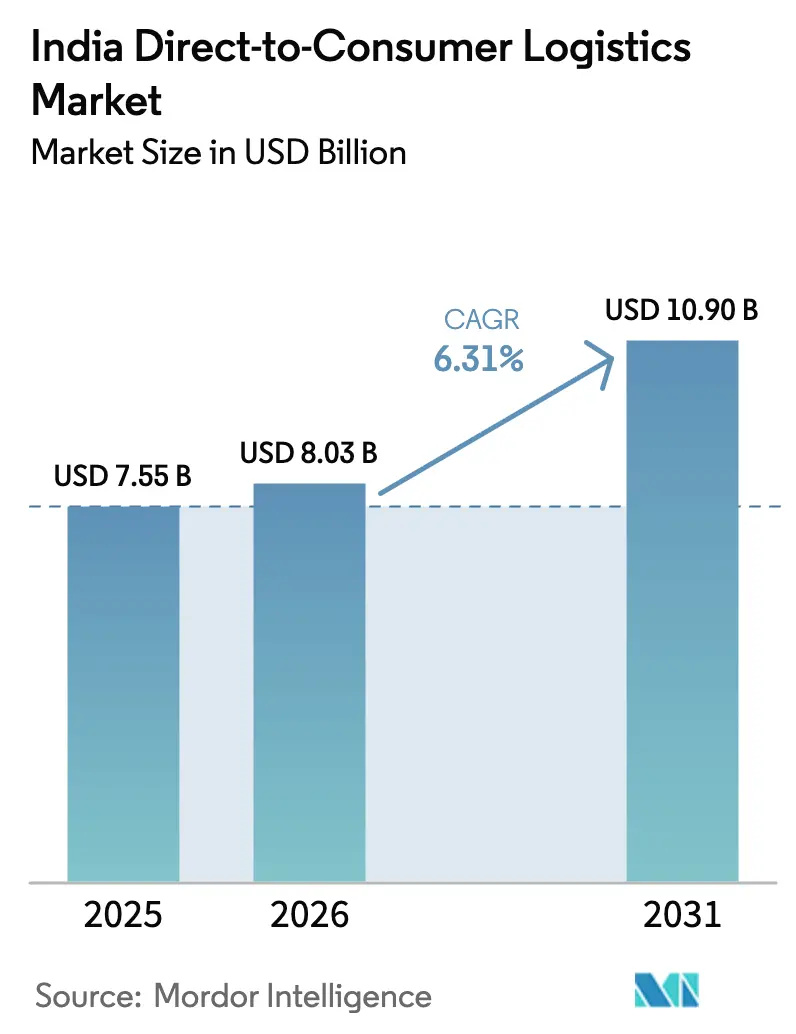

| Tamanho do mercado no ano base (2025) | 7.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

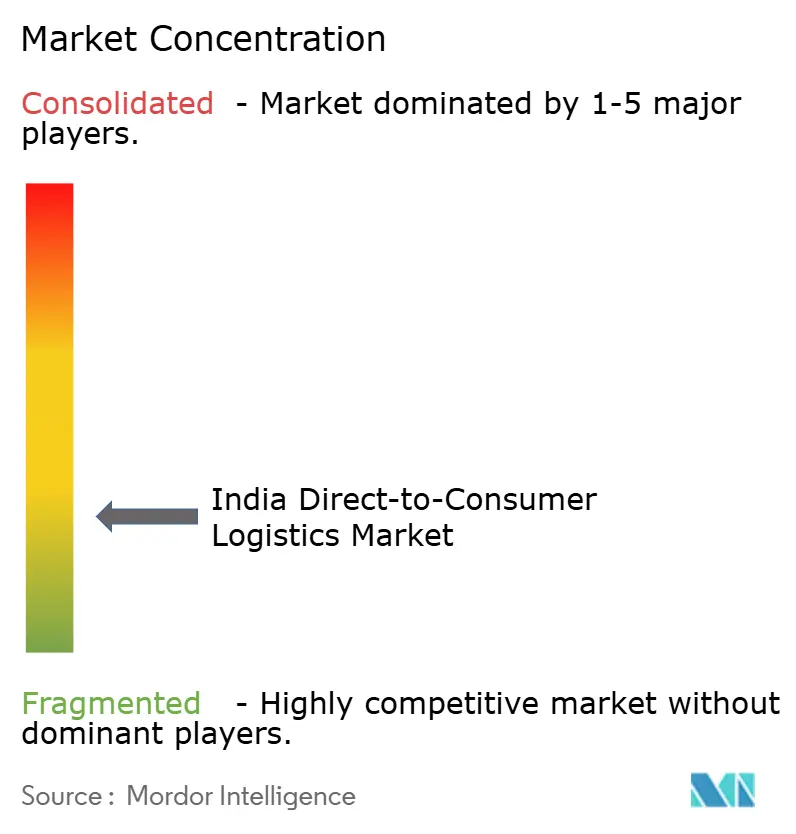

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Direta ao Consumidor da Índia por Mordor Intelligence

O tamanho do Mercado de Logística Direta ao Consumidor da Índia foi avaliado em USD 7,55 bilhões em 2025 e estima-se que cresça de USD 8,03 bilhões em 2026 para atingir USD 10,9 bilhões até 2031, a um CAGR de 6,31% durante o período de previsão (2026-2031).

O crescimento sólido repousa sobre três pilares: o boom do comércio eletrônico, a crescente demanda por atendimento ultrarrápido e a racionalização de custos impulsionada por políticas públicas. Os serviços de transporte continuam sendo a âncora de receita, mas as ofertas de valor agregado e habilitadas por tecnologia registram os ganhos mais rápidos à medida que os embarcadores buscam visibilidade, suporte de logística reversa e planejamento de rotas orientado por dados. Os modelos de comércio rápido (quick-commerce), embora ainda centrados nas metrópoles, criam forte tração para dark stores, frotas de última milha baseadas em veículos elétricos e triagem automatizada. Simultaneamente, programas governamentais como a Política Nacional de Logística (NLP) e a Plataforma Unificada de Interface Logística (ULIP) incentivam a integração digital e os investimentos de capital, enquanto a iniciativa de trens de encomendas Vande Bharat abre corredores ferroviários expressos.

Principais Conclusões do Relatório

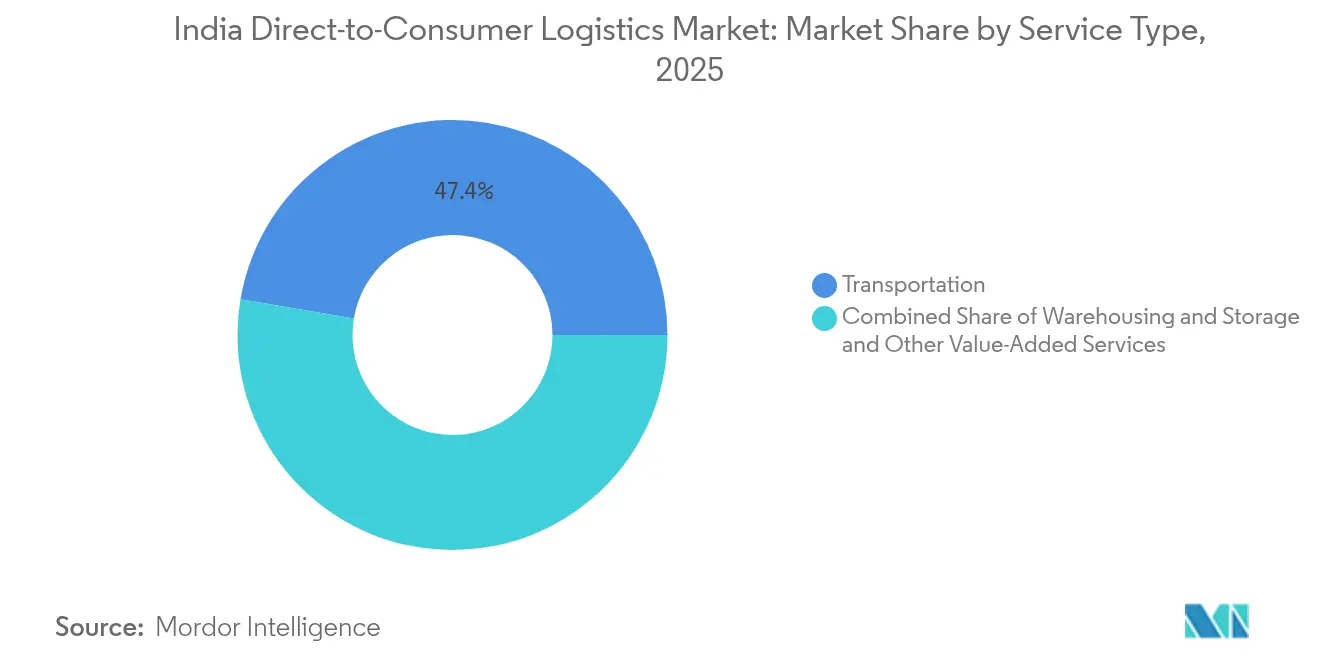

- Por tipo de serviço, o transporte capturou 47,35% da participação do mercado de logística direta ao consumidor da Índia em 2025, enquanto os serviços de valor agregado devem registrar o maior CAGR projetado de 4,82% até 2031.

- Por usuário final, moda e estilo de vida responderam por 31,45% do tamanho do mercado de logística direta ao consumidor da Índia em 2025 e deve avançar a um CAGR de 4,55% até 2031.

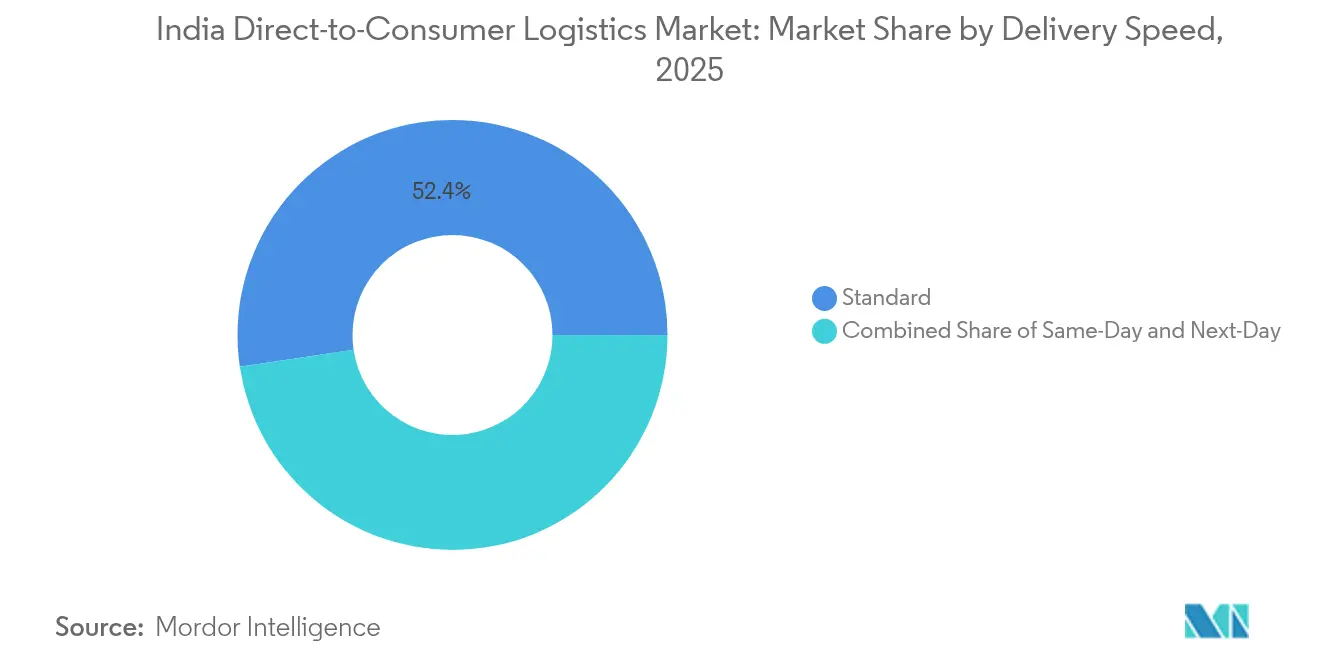

- Por velocidade de entrega, a entrega padrão deteve 52,35% da participação do mercado de logística direta ao consumidor da Índia em 2025, e também lidera o crescimento com um CAGR de 4,95% até 2031.

- Por canal de distribuição, as rotas online geraram 76,35% do tamanho do mercado de logística direta ao consumidor da Índia em 2025 e devem superar o crescimento geral do setor com um CAGR de 4,12% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Direta ao Consumidor da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do comércio eletrônico e boom da infraestrutura digital | +2.1% | Nacional; expansão para cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Ascensão do atendimento de comércio rápido (quick-commerce) em 10 minutos | +1.8% | Metrópoles em expansão para centros de Nível II | Curto prazo (≤ 2 anos) |

| Expansão para cidades de Nível 2/3 por meio de modelos omnicanal | +1.4% | Karnataka, Tamil Nadu, Gujarat como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Política Nacional de Logística e habilitação do ONDC | +0.9% | Implantação nacional com programas piloto | Médio prazo (2-4 anos) |

| Trens de encomendas Vande Bharat | +0.6% | Corredores Delhi–Mumbai e Delhi–Chennai | Longo prazo (≥ 4 anos) |

| Adoção de veículos elétricos/motos-táxi para a última milha | +0.5% | Delhi-NCR liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Eletrônico e Boom da Infraestrutura Digital

Os pagamentos do comércio eletrônico cresceram 23,8% em 2024, acelerando os fluxos de volume nas redes de encomendas. Os operadores logísticos responderam automatizando a triagem; um grande integrador opera atualmente 20 desses centros e processa 1,5 milhão de encomendas diariamente. O ULIP, apoiado pelo governo, integra bases de dados de alfândegas, portos e rodovias em uma única interface, reduzindo a burocracia e permitindo rastreamento em tempo real. A adoção de IA se expande rapidamente: um embarcador de FMCG reduziu as intervenções manuais em 80% após implementar ferramentas de roteamento preditivo. Em conjunto, esses avanços reduzem as taxas de erro, encurtam as janelas de trânsito e elevam os padrões de atendimento ao cliente em todo o mercado de logística direta ao consumidor da Índia.

Ascensão do Atendimento de Comércio Rápido (Quick-Commerce) em 10 Minutos

As plataformas de comércio rápido (quick-commerce) escalaram as vendas anualizadas para USD 1,2 bilhão em 29 meses, validando o apetite do consumidor por entregas por impulso. Os operadores expandiram os portfólios de dark stores, mas enfrentam crescente queima de caixa; um player líder gastou INR 5.747 crore (USD 672 milhões) para faturar INR 4.454 crore (USD 520 milhões) no AF 24, evidenciando margens estreitas. Clusters metropolitanos densos entregam até 85% dos pedidos, enquanto cidades menores adicionam apenas 15-17%, mas incorrem em um custo por entrega mais elevado. Restrições de zoneamento municipal limitam a densidade de dark stores, levando as empresas a refinar os sortimentos de mercadorias e a utilizar IA para rotinas de separação em menos de 15 minutos. Apesar dos obstáculos, a confiança dos investidores permanece sólida, pois as avaliações antecipam economias de escala futuras.

Expansão para Cidades de Nível 2/3 por meio de Modelos Omnicanal

Mais da metade dos usuários de um marketplace líder já provém de cidades de Nível 4, confirmando a demanda latente além das metrópoles. Os provedores de logística adotam modelos hub-and-spoke centrados em centros regionais de atendimento, com pontos de equilíbrio caindo para 800 pedidos por dark store em cidades de Nível II, em comparação com 1.300 em cidades de Nível I. Os pilotos do ONDC permitem que pequenos estabelecimentos kirana do bairro atuem como pontos de microatendimento, ampliando o raio de serviço e adicionando fontes de renda. As obras de rodovias do governo no âmbito do Bharatmala melhoram a conectividade principal, mas as lacunas de última milha persistem devido à limitada infraestrutura de armazenagem e à penetração de pagamentos digitais. Manuais de conformidade personalizados continuam sendo essenciais, pois o licenciamento local, as normas trabalhistas e as estruturas tributárias variam por estado.

Política Nacional de Logística e Habilitação do ONDC

A Política Nacional de Logística tem como meta reduzir os custos logísticos à metade, para 8% do PIB até 2030, por meio de corredores multimodais, digitalização unificada e programas de capacitação. O ONDC, apoiado pelo Departamento para a Promoção da Indústria e do Comércio Interno, integrou milhares de vendedores, mas ainda está refinando os algoritmos de descoberta após a queda dos pedidos no varejo durante as fases beta. Algumas extensões de aplicativos de transporte por aplicativo ilustram o potencial do ONDC; uma plataforma de Bengaluru capturou 25% do mercado em seu primeiro ano ao reunir motoristas em multidão e contornar as margens dos agregadores. Grandes operadores de logística terceirizada (3PL) integram APIs do ONDC para acessar o tráfego de micros, pequenas e médias empresas (MSME), com um grande operador construindo cinco parques logísticos alinhados ao plano diretor PM Gati Shakti. Formatos de dados padronizados e regras de resolução de reclamações sob o ONDC fomentam a interoperabilidade, embora as auditorias de segurança cibernética ainda estejam em andamento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação hiper-competitiva de grandes varejistas eletrônicos e operadores de logística terceirizada (3PL) | -1.2% | Clusters metropolitanos | Curto prazo (≤ 2 anos) |

| Gargalos de infraestrutura e ruptura da cadeia de suprimentos | -0.8% | Nacional; aguda em cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Pressão sobre a economia unitária do comércio rápido (quick-commerce)/risco das dark stores | -0.7% | Bolsões urbanos de alto aluguel | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre a força de trabalho da economia gig | -0.4% | Karnataka na vanguarda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Hiper-Competitiva de Grandes Varejistas Eletrônicos e Operadores de Logística Terceirizada (3PL)

Os descontos agressivos comprimem as margens em todos os corredores de atendimento, à medida que os principais marketplaces aproveitam a escala para negociar taxas abaixo de INR 10 por encomenda (USD 0,11 por encomenda). A consolidação, evidenciada por um protocolo de aquisição de INR 1.407 crore (USD 164,5 milhões), sinaliza a busca por diluição de custos impulsionada pela densidade[1]Comunicado de Imprensa de Marca de Moda, "Marco de Expansão para Cidades de Nível II," indianretailer.com. Os aplicativos de comércio rápido (quick-commerce) registram perdas trimestrais de EBITDA superiores a INR 100 crore (USD 11,7 milhões), mesmo após reajustes de tarifas, evidenciando uma economia unitária extremamente apertada. Operadoras de courier menores, portanto, pivotam para nichos verticais como eletrônicos de alto valor e saúde para defender os rendimentos. A Comissão de Concorrência monitora associações para evitar o roteamento monopolístico, mas o excesso de oferta de curto prazo mantém as taxas spot voláteis.

Pressão sobre a Economia Unitária do Comércio Rápido (Quick-Commerce)/Risco das Dark Stores

O crescimento das dark stores desacelerou significativamente após a saturação metropolitana; os pontos planejados para o AF 26 estão em torno de 5.000 a 5.500, em comparação com projeções anteriores de 8.000. Os altos aluguéis imobiliários elevam os custos fixos, enquanto os valores de cesta abaixo de INR 300 (USD 3,5) limitam as margens de contribuição. Os operadores combatem a redução de estoque implantando previsões de demanda em tempo real e protocolos de separação em 15 segundos, mas as disputas salariais com entregadores gig adicionam complexidade. Apesar dos desafios estruturais, as avaliações dos investidores permanecem robustas — uma corretora estima uma marca líder em USD 18,1 bilhões, equivalente a 56% do valor-alvo de sua controladora — antecipando mudanças de rentabilidade em estágio posterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Impulsiona a Inovação em Entrega Expressa

Os serviços de transporte controlaram 47,35% da participação do mercado de logística direta ao consumidor da Índia em 2025. Trens de encomendas expresso, frotas de veículos elétricos e triadores automatizados combinam-se para reduzir os prazos de entrega, ancorando a fidelidade dos embarcadores. O tamanho do mercado de logística direta ao consumidor da Índia para transporte situou-se em USD 3,58 bilhões em 2025 e projeta-se registrar ganhos constantes por meio da expansão modular de frotas e do roteamento dinâmico. Paralelamente, os serviços de valor agregado, embora menores, devem registrar um CAGR de 4,82% (2026-2031) com base em necessidades de alto contato, como logística reversa, instalação e painéis de visibilidade em tempo real.

As atividades de armazenagem e estocagem evoluem em direção a micro-hubs próximos aos centros de consumo. Nós de dark stores, muitos com menos de 278,7 m², facilitam o atendimento em 10 minutos, enquanto sistemas de inventário baseados em IA reduzem as rupturas de estoque. A conformidade regulatória em torno de segurança alimentar, controle de temperatura e privacidade de dados impulsiona o investimento em instalações certificadas. Pacotes de serviços integrados agora combinam transporte interurbano de longa distância, distribuição intraurbana e expedição de carga, borrando ainda mais os silos tradicionais no mercado de logística direta ao consumidor da Índia.

Por Usuário Final: Moda e Estilo de Vida Lidera a Transformação Omnicanal

Moda e estilo de vida gerou 31,45% do tamanho do mercado de logística direta ao consumidor da Índia em 2025, crescendo a um CAGR de 4,55% (2026-2031) à medida que os lançamentos omnicanal multiplicam as coleções sazonais. As plataformas de comércio rápido (quick-commerce) testam a entrega de roupas premium em duas horas, atendendo a compras por impulso. As marcas ampliam seu alcance: uma especialista em lingerie obteve 28% das vendas de 2024 em cidades de Nível II/III por meio de expansões de franquias e portais D2C. A demanda por gerenciamento de devoluções e ciclos de troca de tamanho reforça a adoção de serviços de valor agregado.

Os eletrônicos de consumo permanecem expressivos devido aos altos valores de ticket que justificam embalagens seguradas e à prova de adulteração. As categorias de FMCG apresentam crescimento de três dígitos nos trilhos do comércio rápido (quick-commerce), pressionando por nós de cadeia de frio e algoritmos de reposição contínua. Os itens de casa e decoração aproveitam inovações em embalagens duráveis e configurações de entrega no quarto de escolha. A conformidade por categoria continua a se diversificar, com os códigos do Bureau of Indian Standards, os mandatos de reciclagem de baterias e as normas de segurança alimentar moldando os manuais operacionais.

Por Velocidade de Entrega: A Entrega Padrão Mantém a Liderança Apesar do Avanço do Comércio Rápido (Quick-Commerce)

Os serviços padrão detiveram 52,35% da participação do mercado de logística direta ao consumidor da Índia em 2025, mas também devem entregar o CAGR mais rápido de 4,95% até 2031. As economias de escala no transporte rodoviário interurbano, aliadas aos projetos rodoviários no âmbito do Pipeline Nacional de Infraestrutura, mantêm o custo por encomenda competitivo. O despacho preditivo de frotas, a reconciliação automatizada de pedágios e as devoluções consolidadas permitem que os operadores ampliem as margens mesmo com tarifas menores.

As modalidades de entrega no mesmo dia e no dia seguinte capturam metrópoles e capitais estaduais. Cerca de 31% dos domicílios urbanos dependem agora do atendimento no mesmo dia para suas cestas primárias de compras. Em distritos de menor densidade, o próximo dia ainda é preferido, equilibrando custo e velocidade. As entregas ultrarrápidas em menos de 10 minutos continuam sendo alavancas de construção de marca em vez de centros de lucro, mas o agrupamento de dados em micro-armazéns deve reduzir os quilômetros de última milha ao longo do tempo.

Por Canal de Distribuição: A Dominância Online Acelera a Transformação Digital

Os canais online entregaram 76,35% da receita de 2025 e devem sustentar um CAGR de 4,12% (2026-2031) à medida que mais micros, pequenas e médias empresas (MSME) migram para marketplaces e vitrines do ONDC. O tamanho do mercado de logística direta ao consumidor da Índia vinculado ao atendimento online subiu para USD 5,77 bilhões em 2025. A modelagem algorítmica de demanda, a precificação dinâmica e os programas de frete grátis por assinatura aprofundam a dependência digital. Os compromissos de entrega baseados em veículos elétricos por grandes varejistas eletrônicos reforçam as narrativas de sustentabilidade e atraem consumidores conscientes.

Os players offline adotam a retirada em loja (click-and-collect), o envio a partir da loja (ship-from-store) e quiosques de corredor infinito (endless-aisle) para se manterem relevantes. As parcerias com estabelecimentos kirana desbloqueiam cobertura hiperlocal, com lojas de bairro funcionando como pontos de entrega. Empresas de logística terceirizada (3PL) fazem a ponte entre os fluxos de trabalho físico-digitais, oferecendo torres de controle em SaaS, módulos de devolução integrados por API e separação em armazém guiada por RA (Realidade Aumentada). As esferas de conformidade abrangem a faturação eletrônica do GST, as cláusulas de compartilhamento de dados sob a Lei de Proteção de Dados Pessoais Digitais de 2023 e as normas de divulgação para promessas de prazo de entrega.

Análise Geográfica

Os corredores metropolitanos — Delhi-NCR, Mumbai, Bengaluru, Hyderabad e Chennai — concentram 83-85% do valor bruto de mercadoria do comércio rápido (quick-commerce), refletindo clusters de demanda densa. No entanto, as cidades de Nível 2/3, que hoje contribuem com 15-17%, crescem mais rapidamente em razão da penetração de smartphones e da melhora nas redes rodoviárias. A presença da Blinkit em 44 cidades de Nível II ilustra essa mudança, mesmo com a menor densidade de pedidos desafiando as curvas de custo.

Os estados do sul e do oeste emergem como pontos quentes de logística. Karnataka é pioneira na legislação de bem-estar do trabalhador gig, estabelecendo precedentes que podem repercutir em todo o país. Tamil Nadu incentiva a adoção de veículos elétricos por meio da redução do imposto sobre veículos, fomentando frotas mais ecológicas. A localização estratégica de Gujarat, aliada à conectividade portuária, posiciona o estado como um hub de consolidação de carga. Os corredores dedicados exclusivamente à carga aumentam a velocidade no trecho Delhi–Mumbai, enquanto as regiões do interior leste se beneficiam dos terminais multimodais no âmbito do Sagarmala.

Cenário Competitivo

O setor de logística direta ao consumidor da Índia apresenta fragmentação moderada. Um integrador líder cobre 18.700 códigos postais com hubs automatizados e iniciou o processo de aquisição de um concorrente por INR 1.407 crore (USD 164,5 milhões) para aprofundar a densidade. Os especialistas em comércio rápido (quick-commerce) focam na densidade de dark stores; uma marca se destaca com promessas de entrega em menos de 10 minutos em mais de 200 micro-hubs. Plataformas nativas de SaaS, como a FarEye, registraram receita de INR 180 crore (USD 21 milhões) ao licenciar mecanismos de otimização de rotas para varejistas e operadoras de courier.

As oportunidades de espaço em branco residem no transporte B2B intraurbano e na distribuição rural. O aplicativo de agregação de caminhões com modelo asset-light da Porter atingiu o status de unicórnio ao atender às demandas de frete de PMEs[3]Blog Corporativo da Porter, "Anúncio de Financiamento da Série E," logisticsinsider.in. A ElasticRun atende à reposição de estabelecimentos kirana rurais por meio de um modelo de agregação hub-and-spoke apoiado por um financiamento de USD 462 milhões. Inovadores de hardware como a EVage desenvolvem caminhões elétricos com 98,5% de eficiência do motor, alinhando-se aos mandatos de descarbonização de frotas.

As fusões continuam: a CEVA adquiriu 96% da Stellar Value Chain Solutions para garantir capacidade de controle de temperatura. A LEAP India adquiriu a empresa de agrupamento CIPL para ampliar os serviços de aluguel de paletes. A Comissão de Concorrência examina grandes negociações para evitar precificação monopolística, mas as sinergias de escala continuam atraentes à medida que os operadores buscam reduções de custo de atendimento por meio de automação, eliminação de sobreposição de redes e ofertas ponta a ponta.

Líderes do Setor de Logística Direta ao Consumidor da Índia

Delhivery

DHL

XpressBees

Shadowfax

Mahindra Logistics Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Gati Ltd anunciou projetos de parques logísticos e integração com o ONDC para se alinhar ao PM Gati Shakti e expandir o acesso direto de embarcadores.

- Abril de 2025: Delhivery e Ecom Express buscaram aprovação da Comissão de Concorrência para uma aquisição de INR 1.400 crore (USD 164 milhões) com o objetivo de integrar volumes e otimizar ativos de transporte de longa distância sobrepostos.

- Setembro de 2024: A DHL eCommerce anunciou um plano de USD 260 milhões para a Índia, abrangendo a adição de aeronaves, dois hubs e aquisições seletivas para reforçar a capacidade transfronteiriça.

- Maio de 2024: A Porter atingiu avaliação de unicórnio após uma rodada interna, destacando a confiança dos investidores na agregação de caminhões intraurbanos.

Escopo do Relatório do Mercado de Logística Direta ao Consumidor da Índia

D2C/Direto ao Consumidor (ou Direto para o Consumidor) é um modelo de negócios para que fabricantes, varejistas ou distribuidores comercializem, vendam e enviem seus produtos diretamente aos consumidores sem depender de lojas físicas tradicionais ou outros intermediários.

O mercado de logística D2C da Índia é segmentado por usuário final (moda, eletrônicos de consumo, beleza, cuidados pessoais, decoração de interiores e outros usuários finais). O relatório oferece o tamanho do mercado e previsões para o mercado de logística D2C da Índia em valor (USD) para todos os segmentos acima.

| Transporte |

| Armazenagem e Estocagem |

| Serviços de Valor Agregado |

| Moda e Estilo de Vida |

| Eletrônicos de Consumo |

| FMCG |

| Casa e Decoração |

| Outros |

| No Mesmo Dia (Dentro de 24 h) |

| No Dia Seguinte |

| Padrão |

| Online |

| Offline |

| Por Tipo de Serviço | Transporte |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado | |

| Por Usuário Final | Moda e Estilo de Vida |

| Eletrônicos de Consumo | |

| FMCG | |

| Casa e Decoração | |

| Outros | |

| Por Velocidade de Entrega | No Mesmo Dia (Dentro de 24 h) |

| No Dia Seguinte | |

| Padrão | |

| Por Canal de Distribuição | Online |

| Offline |

Principais Questões Respondidas no Relatório

Qual é o tamanho do setor de logística direta ao consumidor da Índia em 2026?

O tamanho do mercado de logística direta ao consumidor da Índia é de USD 8,03 bilhões em 2026, com uma perspectiva de CAGR de 6,31% até 2031.

Qual segmento de serviço gera mais receita?

O transporte lidera com 47,35% de participação em 2025, impulsionado pela demanda por encomendas expressas e atualizações de rede.

Qual categoria de usuário final cresce mais rapidamente?

Moda e estilo de vida registra um CAGR de 4,55% até 2031, apoiado por lançamentos omnicanal e pedidos de comércio rápido (quick-commerce) por impulso.

As cidades de Nível 2 e Nível 3 são significativas para o crescimento da logística?

Sim; elas contribuem com 15-17% do GMV do comércio rápido (quick-commerce) atualmente e apresentam crescimento mais rápido devido à melhora da infraestrutura digital.

Como as iniciativas de políticas públicas estão afetando o setor?

A Política Nacional de Logística, o ULIP e o ONDC visam coletivamente à redução de custos, à transparência digital e ao acesso das micros, pequenas e médias empresas (MSME), reforçando os ganhos de eficiência de longo prazo.

Página atualizada pela última vez em: