Tamanho e Participação do Mercado Indiano de Courier, Expresso e Encomendas (CEP) Doméstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

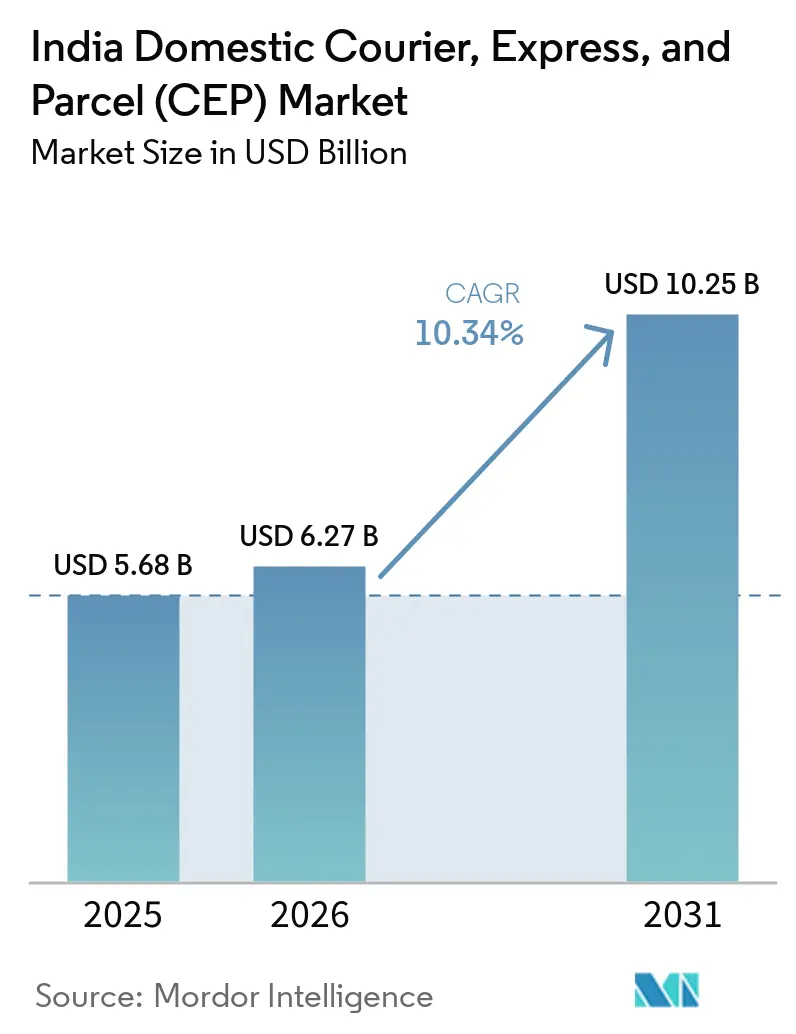

| Tamanho do mercado no ano base (2025) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Courier, Expresso e Encomendas (CEP) Doméstico por Mordor Intelligence

O tamanho do mercado indiano doméstico de courier, expresso e encomendas em 2026 é estimado em USD 6,27 bilhões, crescendo a partir do valor de 2025 de USD 5,68 bilhões com projeções para 2031 mostrando USD 10,25 bilhões, crescendo a uma CAGR de 10,34% no período 2026-2031.

A rápida penetração do e-commerce em cidades de segundo e terceiro nível, a expansão de marcas direto ao consumidor (D2C) e o investimento governamental sustentado em corredores logísticos aceleram coletivamente os volumes de encomendas e remodelam as expectativas de serviço em todo o mercado indiano doméstico de courier. A adoção de tecnologia — desde classificadores automatizados até otimização de rotas baseada em IA — reduziu os custos logísticos do setor de 16% para quase 10% do PIB, embora o valor ainda fique atrás dos benchmarks globais e deixe amplo espaço para players orientados à eficiência no mercado indiano doméstico de courier. Serviços expressos, adições de capacidade de carga aérea e redes de atendimento hiperlocal fortalecem ainda mais a intensidade competitiva, à medida que os consumidores passam a considerar a entrega no mesmo dia ou no dia seguinte como norma no mercado indiano doméstico de courier. O impulso de consolidação favorece operadores bem financiados que conseguem escalar rapidamente os investimentos em automação, enquanto empresas de courier menores enfrentam pressão sobre as margens em um ecossistema que valoriza visibilidade de dados, velocidade e consistência de serviço.

Principais Conclusões do Relatório

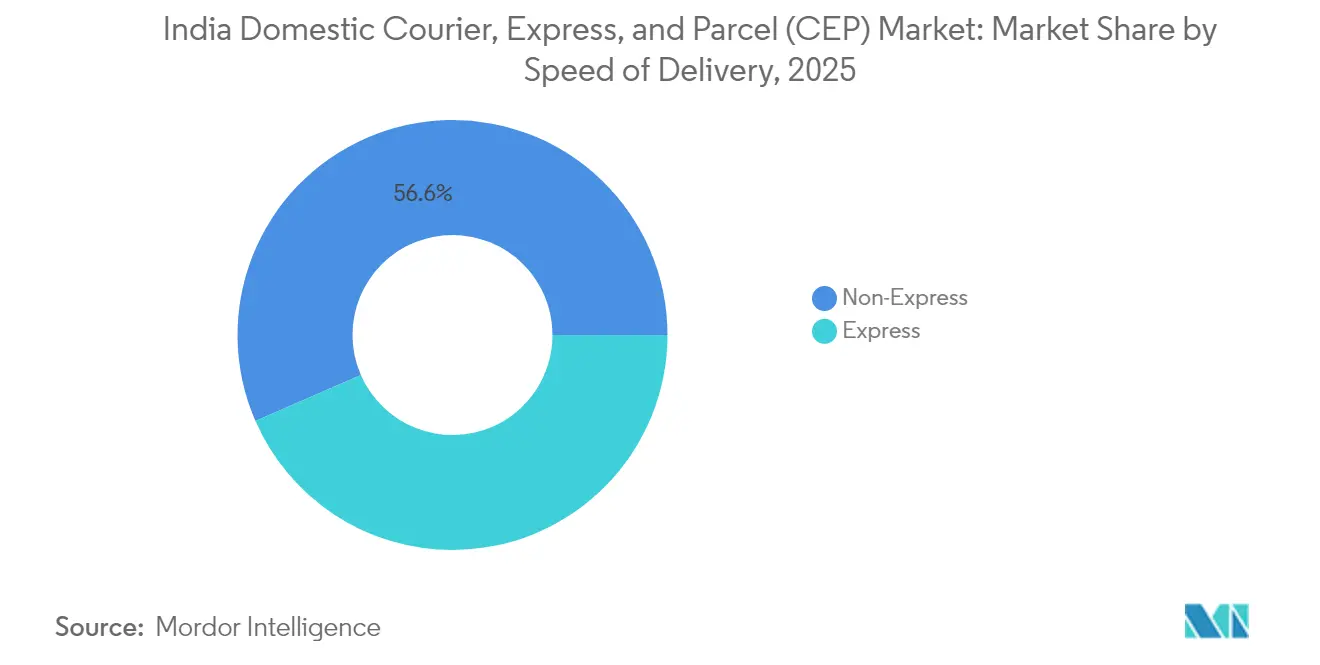

- Por velocidade de entrega, os serviços não expressos detiveram 56,55% da participação do mercado indiano doméstico de courier em 2025, enquanto os serviços expressos têm previsão de expansão a uma CAGR de 11,07% até 2031.

- Por peso de envio, as encomendas leves responderam por 71,91% da participação no tamanho do mercado indiano doméstico de courier em 2025, com remessas de peso leve avançando a uma CAGR de 10,63% até 2031.

- Por setor do usuário final, a manufatura liderou com 56,62% de participação em receita em 2025; o e-commerce tem projeção de registrar a maior CAGR de 11,26% até 2031.

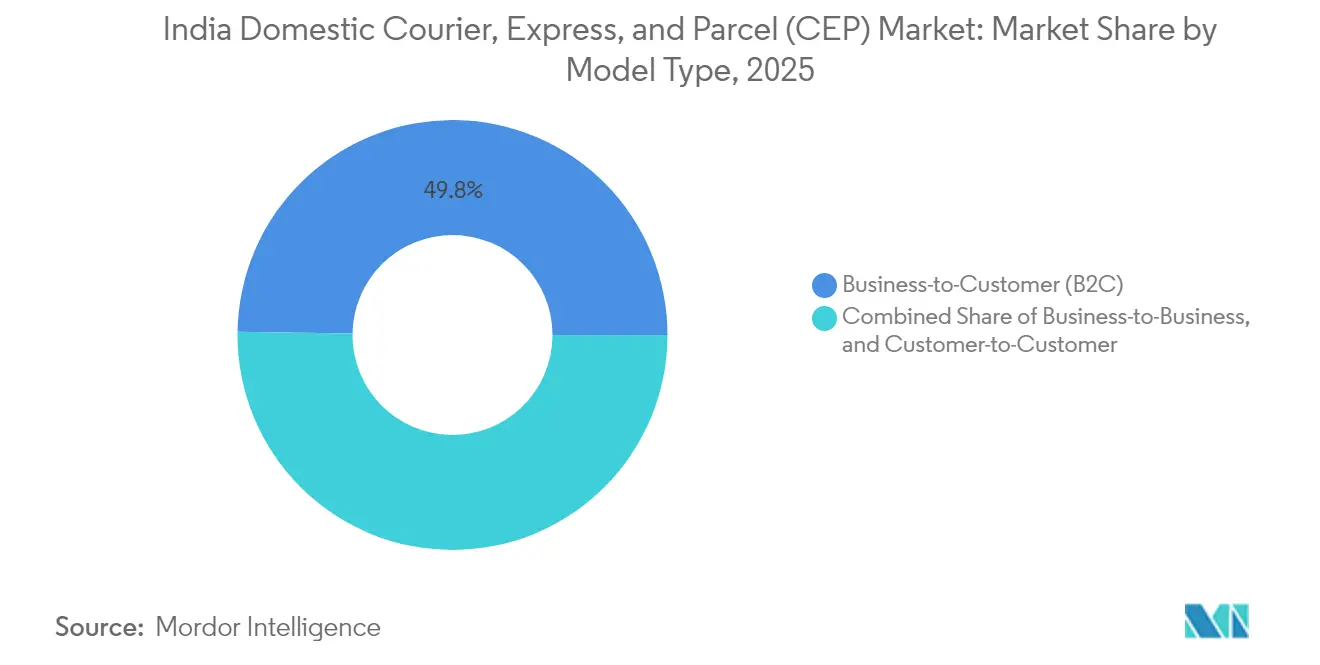

- Por modelo, o segmento B2C deteve 49,76% da participação no tamanho do mercado indiano doméstico de courier em 2025 e está posicionado para acelerar a uma CAGR de 12,33% entre 2026 e 2031.

- Por modo de transporte, o modal rodoviário captou 70,27% da participação do mercado indiano doméstico de courier em 2025, enquanto a carga aérea tem previsão de crescer a uma CAGR de 10,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Courier, Expresso e Encomendas (CEP) Doméstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do e-commerce e penetração em cidades de segundo e terceiro nível | +2.8% | Nacional, com ganhos concentrados em cidades de segundo e terceiro nível | Médio prazo (2 a 4 anos) |

| Política Nacional de Logística e impulso à infraestrutura | +2.1% | Nacional, com ganhos iniciais em corredores de carga e conectividade metropolitana | Longo prazo (≥ 4 anos) |

| Aumento da Automação de Armazéns e Entrada de Investimento Estrangeiro Direto | +1.9% | Cidades metropolitanas e polos industriais, expandindo-se para cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Demanda do Consumidor por Entrega no Mesmo Dia ou no Dia Seguinte | +2.3% | Centros urbanos, expandindo-se para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Migração de marcas D2C para encomendas B2B | +1.2% | Nacional, concentrada em polos de manufatura e bens de consumo | Médio prazo (2 a 4 anos) |

| Habilitação da Rede Aberta ONDC | +0.8% | Nacional, com impacto mais forte em cidades menores e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do e-commerce e penetração em cidades de segundo e terceiro nível

O mercado indiano doméstico de courier experimenta um multiplicador de volume de encomendas, uma vez que localidades de segundo e terceiro nível agora geram mais de 60% dos novos compradores online. A acessibilidade dos smartphones e os pagamentos via UPI onipresentes comprimem o ciclo de adoção digital, levando a frequências de pedidos em cidades menores que espelham as normas metropolitanas dentro de dois anos após a adesão. Plataformas de comércio rápido operam coletivamente em 92 cidades não metropolitanas, mas densidades de pedidos mais baixas — 350 encomendas por dia, contra 1.100 nas metrópoles — pressionam a economia de entrega. Programas governamentais como BharatNet e Digital India fornecem a espinha dorsal de conectividade que reduz as barreiras de entrada para os couriers. Como resultado, redes de encomendas de marcas conhecidas correm para estabelecer instalações intermediárias mais próximas de novos bolsões de demanda, estimulando a criação de empregos e intensificando a concorrência intrarregional em todo o mercado indiano doméstico de courier[1]"O Boom do Comércio Rápido da Índia Criou uma Armadilha de Velocidade Muito Cara," India Dispatch, indiadispatch.com.

Política Nacional de Logística e impulso à infraestrutura

Uma visão logística unificada visa comprimir os custos do setor para uma participação de 8–9% do PIB por meio do desenvolvimento de corredores multimodais e 100 parques logísticos multimodais planejados. Corredores ferroviários dedicados de carga e a Plataforma Unificada de Interface Logística prometem uma redução de 15–20% na burocracia, aumentando a transparência e a produtividade em todo o mercado indiano doméstico de courier. Despesas de capital de INR 11,2 trilhões no exercício fiscal de 2026, incluindo INR 1,5 trilhão em empréstimos estaduais sem juros, aceleram as melhorias em rodovias, ferrovias e portos que reduzem os tempos de trânsito. A conclusão do Corredor Ferroviário Dedicado de Carga Oriental e a expansão de 120 aeroportos regionais sob o esquema UDAN ampliam as opções modais, tornando economicamente viável combinar trechos aéreos e terrestres para encomendas sensíveis ao tempo. Espera-se que a maior articulação dos eixos metropolitanos com os polos do interior desbloqueie o consumo rural latente, elevando as projeções de CAGR em 2,1 pontos percentuais adicionais[2]"O Futuro da Logística: Panorama de Startups na Índia," Messe Stuttgart India & EAC Consulting, eac-consulting.de.

Aumento da automação de armazéns e entrada de investimento estrangeiro direto

À medida que os custos de mão de obra aumentam e as metas de precisão se tornam mais rigorosas, os couriers intensificam os investimentos em veículos guiados automatizados, classificadores de alta velocidade e plataformas de inventário habilitadas por IA. A Índia atraiu um recorde de USD 1,1 bilhão em financiamento para startups de logística durante 2014-2023, com 44% dessas empresas sediadas em cidades de segundo e terceiro nível — evidência da democratização geográfica da inovação. A Ecom Express destinou INR 2,35 bilhões para automação de classificadores em seu prospecto de IPO, sinalizando um movimento setorial em direção a instalações com operação autônoma. Metas de migração para nuvem — como a da Allcargo, que visa 80% das cargas de trabalho na nuvem — criam visibilidade em tempo real que impulsiona taxas de ocupação de caminhões mais elevadas e melhores retornos sobre ativos.

Demanda do consumidor por entrega no mesmo dia ou no dia seguinte

A maior rapidez no atendimento gera maior disposição a pagar um preço premium, transformando a entrega expressa de um serviço opcional em um padrão esperado nas principais metrópoles. Os operadores de comércio rápido gerenciam coletivamente cerca de 4.000 dark stores, obrigando os parceiros de courier a se adaptarem a modelos de microfulfillment que dependem de previsões precisas de demanda e janelas de entrega reduzidas. O mercado indiano de courier doméstico responde implementando algoritmos de posicionamento preditivo que pré-posicionam o estoque próximo aos pontos de maior consumo. No entanto, a economia permanece apertada nas zonas fora das metrópoles, onde a densidade de pedidos raramente suporta metas abaixo de 15 minutos. Os pilotos emergentes de entrega em 10 minutos pressionam as redes a reestruturar as frotas de última milha, combinando motoboys, vans elétricas e armários de encomendas para proteger as margens sem comprometer a velocidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado custo logístico em relação ao PIB e fragmentação | -1.8% | Nacional, com impacto agudo em áreas rurais e remotas | Longo prazo (≥ 4 anos) |

| Lacunas de infraestrutura rural | -1.4% | Áreas rurais e cidades de terceiro nível, afetando a conectividade de última milha | Longo prazo (≥ 4 anos) |

| Rotatividade de trabalhadores de plataforma | -1.1% | Centros urbanos e cidades metropolitanas, com transbordamento para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Tendência de entrega própria pelas plataformas | -0.9% | Nacional, concentrada em polos de e-commerce e grandes cidades | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo logístico em relação ao PIB e fragmentação

A fragmentação operacional persiste, com 90% das empresas de logística no segmento não organizado e 67% operando frotas com menos de cinco caminhões. Essa estrutura limita as economias de escala, dificulta a adoção de tecnologia e eleva os custos por remessa no mercado indiano doméstico de courier. Nuances regulatórias específicas por estado, apesar do GST, criam camadas duplicadas de conformidade que corroem as margens. Padrões de endereçamento inconsistentes causam redirecionamentos de entrega e elevam as despesas de última milha, enquanto a fraca integração modal restringe a otimização da rede. Coletivamente, essas ineficiências subtraem aproximadamente 1,8 ponto percentual da CAGR projetada do mercado[3]"Shadowfax deve Protocolar Documentos de IPO pela Via Confidencial," The Economic Times, economictimes.indiatimes.com.

Lacunas de infraestrutura rural

A entrega de última milha em zonas rurais frequentemente custa até 25% a mais do que os equivalentes urbanos, devido à baixa qualidade das estradas e aos nós de demanda dispersos. Apenas 35–40% da armazenagem atende aos benchmarks Grau A, restringindo a implantação de soluções de triagem automatizada que poderiam compensar os custos de transporte mais elevados. As interrupções relacionadas à monção elevam as tarifas de caminhões em até 15%, prejudicando a confiabilidade do serviço durante os períodos de pico agrícola. O pagamento na entrega (contra entrega) permanece prevalente devido às limitações de pagamento digital em muitas aldeias, inflando as necessidades de capital de giro e estendendo os ciclos de reconciliação para os operadores de courier no mercado indiano doméstico de courier.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Entrega: O impulso expresso supera o transporte a granel tradicional

As remessas expressas cresceram a uma CAGR de 11,07% até 2031, à medida que os consumidores urbanos normalizaram o atendimento no mesmo dia e no dia seguinte, uma tendência que elevou a demanda por encomendas premium no tamanho do mercado indiano doméstico de courier. As plataformas de comércio rápido respondem por uma parcela crescente dos volumes expressos após abrirem coletivamente mais de 4.000 dark stores que prometem janelas de entrega de 10 a 30 minutos nas principais metrópoles. As opções não expressas permanecem dominantes com 56,55% de participação, especialmente para remessas B2B de manufatura, onde a eficiência de custo supera a rapidez.

Motores avançados de otimização de rotas e carregamento preditivo permitem que os couriers reduzam o custo por encomenda expressa, estreitando a diferença histórica de preços em relação aos serviços não expressos. A Shadowfax relata lucratividade operacional mesmo com as entregas hiperlocais compreendendo quase 30% de seu tráfego, evidenciando o papel da tecnologia na defesa das margens. No entanto, densidades de pedidos mais baixas em cidades de segundo e terceiro nível estendem as janelas expressas para 15 a 60 minutos, impulsionando modelos de baixo ativo imobilizado que aproveitam frotas de parceiros para flexibilidade em todo o mercado indiano doméstico de courier.

Por Peso de Envio: Encomendas leves ancoram a expansão do e-commerce

As remessas de peso leve capturaram 71,91% da participação do mercado indiano doméstico de courier em 2025, impulsionadas por comportamentos de compra orientados para dispositivos móveis que geram pedidos frequentes de baixo valor em vez de compras em grande volume. Os modelos de precificação baseados em peso dimensional incentivam os couriers a aperfeiçoar os algoritmos de embalagem que minimizam o volume das caixas e reduzem os sobretaxas de carga aérea.

As considerações de sustentabilidade adicionam complexidade, pois os reguladores pressionam pelo uso de materiais recicláveis, levando as empresas a pilotar embalagens compostáveis e sacolas reutilizáveis nas principais cidades. O Courier XL da Uber, que transporta encomendas de até 750 kg em veículos de três e quatro rodas, ilustra um impulso paralelo em segmentos de maior peso, visando equilibrar a utilização de veículos em todo o mercado indiano doméstico de courier.

Por Setor do Usuário Final: A escala da manufatura encontra a velocidade do e-commerce

A manufatura deteve 32,62% do valor total em 2025, refletindo a ascensão da Índia como polo de produção global que exige logística de entrada e saída sincronizada. O tamanho do mercado indiano doméstico de courier para couriers de manufatura se beneficia das melhorias nos corredores industriais que comprimem os prazos de entrega da fábrica ao porto.

O e-commerce, no entanto, cresce mais rapidamente a uma CAGR de 11,26% até 2031, à medida que a adoção online rural se acelera; tickets menores e taxas de devolução mais elevadas exigem capacidades integradas de logística reversa. O foco da Allcargo nos clusters de micro, pequenas e médias empresas (MSME) ressalta uma estratégia que une manufatura e varejo eletrônico, possibilitando fluxos híbridos B2B-B2C que otimizam os fatores de carga dos caminhões.

Por Modelo: A dominância do B2C remodela os manuais de serviço

As entregas B2C lideraram com 49,76% de participação em 2025 e têm previsão de crescer a uma CAGR de 12,33%, à medida que as marcas D2C eliminam as cadeias de varejo tradicionais, aprofundando a densidade de encomendas em bairros residenciais. O maior escrutínio do consumidor sobre a precisão do rastreamento leva os couriers a oferecer ETAs ao vivo, comunicação em tempo real com o entregador e devoluções sem atritos — capacidades que exigem núcleos digitais robustos em todo o mercado indiano doméstico de courier.

As remessas B2B sustentam volumes expressivos nos cinturões industriais, mas se expandem de forma modesta, pois a reengenharia da cadeia de suprimentos enfatiza a eficiência em vez da escala. As encomendas C2C crescem com base em plataformas de revenda entre pares, levando os couriers a experimentar caixas de entrega automatizadas e armários de encomendas em condomínios fechados para conter custos sem sacrificar a conveniência.

Por Modo de Transporte: A espinha dorsal rodoviária enfrenta a expansão estratégica do transporte aéreo

O transporte rodoviário manteve 70,27% de participação graças à redundância da rede e à flexibilidade de atender até os códigos postais mais remotos no mercado indiano doméstico de courier. A expansão das rodovias Bharatmala e a transição gradual para vans de entrega elétrica prometem custos por quilômetro mais baixos e pegadas de carbono reduzidas no médio prazo.

A carga aérea, embora menor, registra uma CAGR de 10,72%, pois os novos aeroportos regionais sob o esquema UDAN ampliam a cobertura e oferecem aos couriers opções de velocidade para produtos eletrônicos de alto valor, moda e produtos farmacêuticos. A adição de oito aeronaves pela DHL para rotas internas na Índia indica que a carga urgente justifica capacidade de transporte aéreo dedicada. O transporte ferroviário e as hidrovias permanecem nichos devido a lacunas na rede e restrições de manuseio, embora pilotos multimodais vinculados a corredores ferroviários dedicados possam desbloquear oportunidades especializadas.

Análise Geográfica

As oito maiores metrópoles da Índia — Mumbai, Delhi NCR, Bangalore, Chennai, Hyderabad, Pune, Kolkata e Ahmedabad — geram coletivamente cerca de 83 a 85% das vendas de comércio rápido, ancorando a maioria dos fluxos de encomendas no mercado indiano doméstico de courier. Programas de infraestrutura governamental como o PM Gati Shakti visam conectar essas metrópoles a cidades de segundo e terceiro nível por meio de corredores de carga, parques multimodais e clusters logísticos que prometem prazos de entrega mais curtos e menor variabilidade de custos.

Polos de crescimento de segundo nível — incluindo Surat, Jaipur, Lucknow, Coimbatore e Indore — registram aumentos de volume de encomendas mais rápidos do que as metrópoles, apoiados pela crescente renda disponível, penetração de banda larga e ecossistemas locais de startups. A Ecom Express atende atualmente 27.000 códigos postais cobrindo 97% da população da Índia, sinalizando que a cobertura quase abrangente não é mais privilégio exclusivo da India Post. Os corredores industriais em Gujarat, Tamil Nadu e Maharashtra permanecem bastiões do B2B, enquanto os centros tecnológicos em Karnataka e Telangana se inclinam para volumes B2C.

O Nordeste, embora com infraestrutura desafiadora, ganha visibilidade à medida que novos projetos rodoviários e a Política Act East aprofundam os vínculos comerciais com o Sudeste Asiático. Os mercados rurais em Uttar Pradesh, Bihar e Bengala Ocidental carregam vasto potencial inexplorado, mas exigem estratégias logísticas personalizadas — menores tamanhos de entrega, confiabilidade no pagamento na entrega e suporte ao cliente localizado — para superar valores médios de pedidos mais baixos e qualidade de estradas irregular. Modelos de parceria que se aproveitam da rede de depósitos rurais da India Post apresentam uma rota escalável para penetrar nas aldeias sem inflar as bases de custo fixo em todo o mercado indiano doméstico de courier.

Panorama regulatório

As operações domésticas de CEP na Índia situam-se dentro de uma estrutura multiagência: o Department of Posts governa a India Post sob o Post Office Act, 2023, e os regulamentos associados do Post Office Regulations, enquanto as empresas privadas de courier operam principalmente sob leis comerciais, de consumo e tributárias gerais, em vez do estatuto postal. As iniciativas de digitalização e padronização no âmbito da National Logistics Policy (2022) e da sua Unified Logistics Interface Platform (ULIP) fornecem um ancoradouro político para a troca de dados interoperável entre os agentes logísticos e os sistemas governamentais.

Para envios que envolvem terminais internacionais de courier, a conformidade está ancorada no regime do CBIC para couriers. Isso inclui o Courier Imports and Exports (Electronic Declaration and Processing) Regulations, 2010, que exige processamento eletrônico e registro de courier autorizado junto à Alfândega. Em 2025, os regimes de responsabilidade marítima e de comércio costeiro foram renovados por meio de legislações como o Carriage of Goods by Sea Act, 2025, e o Coastal Shipping Act, 2025, apoiando o contexto multimodal mais amplo utilizado pelas redes de encomendas que combinam trechos rodoviários, aéreos e costeiros para distribuição com prazo definido.

Análise da cadeia de valor

A cadeia de valor doméstica de CEP abrange a aquisição e a precificação de contratos (SLAs empresariais e alocações de marketplace/D2C), a coleta e aceitação de primeira milha (incluindo padronização de embalagem e de endereço/etiqueta), o transporte de média milha e a operação de cross-docking, a triagem automatizada em hubs e a entrega de última milha (muitas vezes por meio de frotas parceiras e entregadores gig), seguida da logística reversa para devoluções. A rodovia continua sendo a espinha dorsal do transporte doméstico de longa distância e da cobertura de última milha, enquanto as redes aéreas apoiam os fluxos com prazo definido. A expansão da cobertura para cidades de nível II e III depende de instalações spoke, de densidade de pontos de coleta/entrega compatíveis com dark stores e de capacidade de atendimento em nível de código postal comparável ao alcance nacional demonstrado por grandes operadores.

Os facilitadores estão cada vez mais posicionados a montante da movimentação física. A integração digital por meio da ULIP (que integra dados de mais de 30 sistemas e registra mais de 160 crore de transações até agosto de 2025) impulsiona a interoperabilidade nos fluxos de rastreamento, documentação e conformidade. Programas governamentais como o PM Gati Shakti e os parques logísticos planejados moldam a localização dos nós e a economia dos corredores. Do lado da oferta, triadores automatizados, hardware de digitalização, pilhas de WMS/TMS e veículos elétricos de duas/três rodas estão se tornando insumos centrais para a qualidade do serviço e o controle do custo unitário, com grandes players financiando hubs intensivos em capex e couriers menores dependendo de franqueados e transportadores terceirizados para estender seu alcance.

Cenário Competitivo

O mercado indiano doméstico de courier encontra-se em um nível moderado de concentração, onde operadores respaldados por unicórnios, como Delhivery, Shadowfax e XpressBees, alavancam capital de risco para escalar infraestruturas de automação em todo o país, enquanto marcas consolidadas — India Post, Blue Dart, DTDC — capitalizam sobre infraestrutura enraizada. A energia competitiva gira em torno da eficiência de última milha; algoritmos de otimização de rotas, previsão de demanda baseada em IA e implantação de armários de encomendas determinam a confiabilidade do serviço e a liderança em custos.

A diferenciação estratégica estreita-se cada vez mais em torno de especializações verticais. A Shadowfax foca em cargas de comércio rápido e hiperlocal; a Allcargo Gati desenvolve soluções para clusters de MSME; a Safexpress se posiciona em torno de remessas com controle de temperatura. Os elevados requisitos de capital para hubs automatizados impulsionam a consolidação, à medida que empresas de courier menores cedem participação ou migram para serviços de nicho, em vez de disputar a liderança de volume no mercado indiano doméstico de courier.

A clareza regulatória sob o GST incentiva a formalização, empurrando os players não organizados a adotar ferramentas de conformidade digital ou sair do mercado. O plano de prioridade à nuvem da Allcargo — com meta de migração de 80% das cargas de trabalho — demonstra como a amortização de tecnologia em múltiplos negócios pode desbloquear sinergias de dados, reconciliação mais ágil e precificação dinâmica mais precisa. Os novos entrantes no mercado agora requerem tanto profundidade de capital quanto stacks de software diferenciados para conquistar contratos com grandes marketplaces de e-commerce que favorecem cada vez mais scorecards orientados por SLA.

Líderes do Setor de Courier, Expresso e Encomendas (CEP) Doméstico da Índia

India Post

Blue Dart Express Ltd

Delhivery Ltd

DHL Express (India) Pvt Ltd

FedEx Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade digitalizada e a interoperabilidade de dados estão criando espaço para operadores de CEP capazes de conectar sistemas operacionais aos trilhos governamentais e melhorar o desempenho de visibilidade de digitalização a rastreamento. Em junho de 2026, o CBIC operacionalizou as reformas do Orçamento da União 2026-27 para o setor express, focadas em digitalização mais profunda e liberações mais rápidas por meio do Express Cargo Clearance System (ECCS), incluindo o Electronic Cash Ledger como modo padrão de pagamento de tributos para importações por courier. Isso reforça a necessidade de TI integrada, disciplina de e-POD e gestão de exceções nos nós que interagem com terminais regulados.

A automação de rede e a descentralização industrial de nível II também estão se tornando caminhos de investimento visíveis, apoiados tanto por capex corporativo quanto por programas públicos. A Shadowfax divulgou que seu mega-hub automatizado de triagem OneNCR entrou em plena operação (fevereiro de 2026), com automação de alta capacidade voltada para fluxos no mesmo dia e no dia seguinte, enquanto a Delhivery (comunicação a acionistas de maio de 2026) destacou um framework de capacidade orientado por IA e um pipeline de capacidades de longo prazo em torno de sua rede de encomendas express e transporte. No lado da infraestrutura, o DPIIT emitiu diretrizes operacionais para o esquema BHAVYA (maio de 2026), com meta de 100 parques industriais plug-and-play. Separadamente, o Governo da Índia e o ADB assinaram um empréstimo baseado em políticas SMILE de 350 milhões de USD (dezembro de 2024) para apoiar reformas multimodais e do ecossistema logístico integrado, melhorando a viabilidade comercial para os players de CEP adicionarem armazenagem padronizada, hubs de consolidação e serviços de distribuição com prazo definido ao longo dos corredores industriais e de consumo emergentes.

Desenvolvimentos recentes do setor

- Junho de 2026: A Delhivery firmou parceria com a Bajaj Auto para implantar 1.500 veículos elétricos de três rodas (Bajaj RIKI eCarts) em sua rede de última milha ao longo de dois anos, com um lote inicial incorporado em junho de 2026. A medida amplia a capacidade baseada em VEs para rotas urbanas densas e apoia a otimização de custos e emissões em corredores de entrega focados em B2C.

- Junho de 2025: A Shadowfax protocolou pedido de IPO na faixa de 2.000-2.500 milhões de INR para financiar a expansão em quick-commerce, com foco em lucratividade. O registro destacou as necessidades de capital para escalar capacidades hiperlocais e com prazo definido, incluindo automação e densificação de rede.

- Janeiro de 2024: A India Post avançou na especialização de sua rede de entregas por meio do programa Independent Delivery Centre, com meta de 1.850 instalações dedicadas para estender os horários de operação e viabilizar serviços como entrega no domingo. Isso aumenta a pressão competitiva sobre os couriers privados nos corredores B2C residenciais, onde a confiabilidade do serviço e as janelas de entrega são diferenciais-chave.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange a receita obtida com entregas domésticas de courier, express e encomendas dentro da Índia, incluindo documentos e envios não paletizados que se movem entre remetentes e destinatários por meio de redes organizadas.

Exclusões de escopo: a receita de express internacional e de encaminhamento transfronteiriço é excluída, e apenas as movimentações concluídas dentro da Índia são contabilizadas.

Visão geral da segmentação

- Por Velocidade de Entrega

- Expresso

- Não Expresso

- Por Peso de Envio

- Remessas de Peso Pesado

- Remessas de Peso Leve

- Remessas de Peso Médio

- Por Setor do Usuário Final

- E-Commerce

- Serviços Financeiros (BFSI)

- Saúde

- Manufatura

- Indústria Primária

- Comércio Atacadista e Varejista (Físico)

- Outros

- Por Modelo

- Empresa para Empresa (B2B)

- Empresa para Consumidor (B2C)

- Consumidor para Consumidor (C2C)

- Por Modo de Transporte

- Rodoviário

- Aéreo

- Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do mapa operacional da demanda e da oferta de CEP na Índia, alinhando-o depois com o que pode ser verificado em dados públicos. Consultamos fontes como atualizações e relatórios anuais da India Post, estatísticas do Ministry of Road Transport and Highways, publicações do Ministry of Commerce and Industry para contexto comercial e séries macroeconômicas do Reserve Bank of India, que ajudam a normalizar a inflação e os ciclos de gastos.

Para manter as premissas fundamentadas, também revisamos atualizações de políticas e do ecossistema do DPIIT e do MeitY, junto com publicações de entidades comerciais de logística e varejo quando acessíveis sem paywall. Relatórios anuais de empresas, apresentações a investidores e entrevistas de imprensa confiáveis nos ajudam a identificar a expansão da rede, as mudanças no mix entre serviços express e diferidos, e a direção do rendimento. Além disso, usamos uma assinatura paga para dados financeiros e inteligência corporativa, a fim de padronizar as bases de receita e verificar cruzadamente as divisões por linha de serviço ao longo dos anos. As fontes documentais citadas acima são ilustrativas, não exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coletar dados, validá-los e esclarecer definições.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar como os envios domésticos são contabilizados, precificados e roteados, especialmente nos fluxos B2B, B2C e C2C, que podem se comportar de maneira muito diferente. Conversamos com uma combinação de operadores, parceiros de canal, grandes remetentes e gestores logísticos em regiões-chave de consumo e trânsito, de modo que as premissas sobre volumes, níveis de serviço e escalas de rendimento pudessem ser corrigidas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | |

| Players menores: 17% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando lógica top-down e bottom-up, partindo de uma construção top-down em que a demanda de envios domésticos é reconstruída a partir de indicadores de atividade de encomendas e express da Índia, sendo depois convertida em valor por meio de lógica de precificação por nível de serviço. Os insumos que moldam o pool de demanda incluem a intensidade de pedidos de e-commerce por categoria, o mix de rotas intercidades, os padrões médios de peso tarifável (documentos versus encomendas), a participação de express versus diferido, e a repercussão dos custos de combustível e de transporte de longa distância que afeta os rendimentos realizados.

Esses resultados são então verificados com aproximações bottom-up seletivas, como uma consolidação das receitas de operadores amostrados por tipo de serviço, verificações de preços por rota junto a remetentes e sinais de expansão de rede discutidos em registros e entrevistas. Quando a visão bottom-up apresenta lacunas, ampliamos usando fatores de cobertura vinculados à participação das redes organizadas e à divisão entre movimentações de e-commerce e não e-commerce, e depois testamos novamente os totais por meio de contribuições adicionais de especialistas.

Para a previsão, recorremos à análise de cenários apoiada por relações multivariadas simples, em que a demanda e a precificação de encomendas são testadas sob estresse contra variáveis como PIB e consumo, penetração de e-commerce, expectativas de tempo de entrega, adoção de automação e melhorias logísticas orientadas por políticas. As premissas são mantidas explícitas para que o leitor possa acompanhar como o crescimento de volume e a variação de rendimento se combinam para criar a curva final de previsão.

Validação de dados e ciclo de atualização

Antes da finalização, o modelo é triangulado por meio de múltiplas verificações, incluindo a consistência entre os indicadores de demanda, a direção de receita compartilhada pelos participantes do mercado e a variação de preços ano a ano implícita nos custos e no mix de serviços. Os valores discrepantes são revisados no nível de rota ou tipo de cliente e, se a variação não puder ser explicada, recontatamos as fontes para esclarecer definições, por exemplo, se as devoluções e movimentações reversas são líquidas ou contabilizadas nos fluxos brutos.

Uma segunda revisão por analista é realizada para confirmar a aritmética, as premissas e o alinhamento do escopo, seguida por uma verificação de atualidade próxima à entrega, de modo que a narrativa e os números permaneçam atuais. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças de política significativas, grandes expansões de rede ou choques de custo abruptos que possam alterar a precificação realizada.

Comparação do tamanho do mercado de courier express e encomendas doméstico da Índia da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o espaço doméstico de CEP na Índia podem variar amplamente, mesmo quando o tema parece semelhante à primeira vista. A dispersão geralmente decorre de como cada publicador define os serviços incluídos, se o ano é reportado como ano fiscal ou ano civil, e de como a precificação é convertida em USD.

Alguns artigos públicos discutem um setor mais amplo de logística express e courier, e os números podem ser apresentados como uma faixa para períodos de ano fiscal, com detalhes limitados sobre o que é contabilizado. Para a Mordor Intelligence, apenas a receita doméstica de courier, express e encomendas concluída dentro da Índia é contabilizada, e a receita de express internacional e de encaminhamento transfronteiriço é excluída, mantendo assim o número vinculado a um pool claro de envios domésticos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,68 bilhões de USD (2025) | |

| Publicação Setorial A | 6,40 bilhões de USD (2025) | Apresentado como uma faixa de express doméstico para o AF2024-25, e a definição de serviço não é sempre explícita quanto à inclusão de movimentações de encomendas diferidas e fluxos com predominância de documentos junto com encomendas express. |

| Central de Notícias do Setor B | 9,00 bilhões de USD (2025) | Compartilhado como um valor mais amplo do setor de logística express e courier para o AF2024-25, que pode agrupar atividades logísticas adjacentes e pode não separar a receita de entrega apenas doméstica de outros serviços relacionados a express. |

No geral, a tabela sugere que as principais lacunas decorrem das escolhas de perímetro de serviço e do uso de faixas baseadas em ano fiscal, seguidas por diferenças na forma como o rendimento e o mix são tratados. Ao manter as inclusões vinculadas à receita de entrega doméstica e verificar cruzadamente as premissas de volume e rendimento com remetentes e operadores, o número final permanece mais fácil de replicar e comparar entre os anos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado indiano doméstico de courier em 2026?

O tamanho do mercado indiano doméstico de courier é de USD 6,27 bilhões em 2026, e tem projeção de atingir USD 10,25 bilhões até 2031.

Qual é a CAGR prevista para o setor de courier da Índia?

Espera-se que o mercado cresça a uma CAGR de 10,34% entre 2026 e 2031.

Qual segmento detém a maior participação por peso de envio?

As encomendas de peso leve dominam com 71,91% de participação, refletindo o aumento dos pedidos de e-commerce.

Por que os serviços expressos crescem mais rápido do que os não expressos?

As expectativas de entrega no mesmo dia e no dia seguinte, a expansão do comércio rápido e as melhorias na rede de carga aérea impulsionam a demanda por serviços expressos a uma CAGR de 11,07%.

Como a política governamental está influenciando o setor?

A Política Nacional de Logística e o programa PM Gati Shakti visam reduzir os custos logísticos, construir corredores multimodais e digitalizar a documentação, desbloqueando assim eficiência nas redes de encomendas.

Qual modelo de negócio está se expandindo mais rapidamente?

As entregas B2C crescem mais rapidamente a uma CAGR de 12,33%, impulsionadas pelas marcas D2C e pela adoção do comércio social, que aprofundam a densidade de encomendas residenciais.

Página atualizada pela última vez em: