Tamanho e Participação do Mercado de Armazéns na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

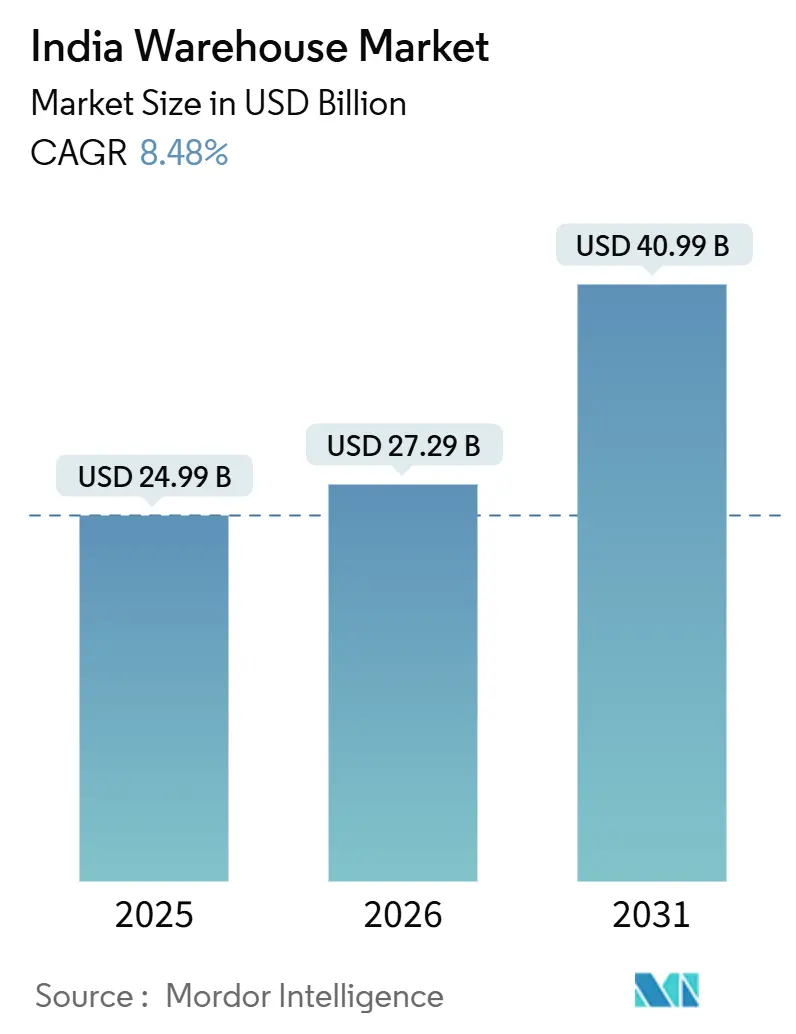

| Tamanho do mercado no ano base (2025) | 24.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazéns na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de armazéns na Índia cresça de USD 24,99 bilhões em 2025 para USD 27,29 bilhões em 2026 e está previsto para atingir USD 40,99 bilhões até 2031 a um CAGR de 8,48% no período de 2026-2031.

Reformas na política de infraestrutura, corredores de carga dedicados e incentivos vinculados à produção estão reduzindo os tempos de transporte, diminuindo os custos logísticos por unidade e ampliando a área de captação viável para instalações de Grau A. Investidores institucionais estão canalizando capital para parques certificados em conformidade com critérios ESG que prometem rendimentos estáveis e ocupação mais rápida. Lacunas na cadeia de frio, varejo omnicanal, complexidade da logística reversa e mandatos de armazéns verdes são catalisadores específicos de segmento que, coletivamente, aprofundam os pools de demanda. Simultaneamente, o aumento dos prêmios de seguro contra incêndio e as demoradas licenças ambientais elevam o risco de execução para os desenvolvedores, mas criam prêmios de aluguel impulsionados pela escassez para o estoque em conformidade.

Principais Conclusões do Relatório

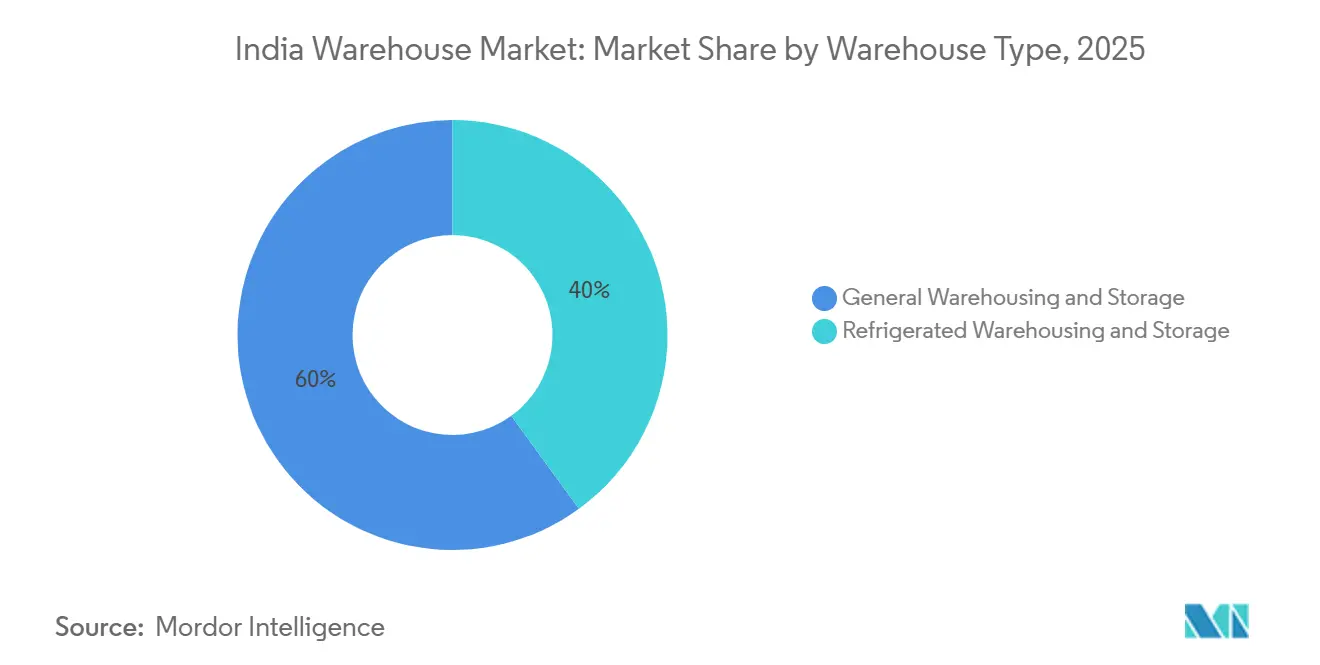

- Por tipo de armazém, a armazenagem e estocagem geral liderou com 60,01% da participação do mercado de armazéns na Índia em 2025. A armazenagem e estocagem refrigerada está projetada para registrar o crescimento mais rápido, com CAGR de 12,94% até 2031.

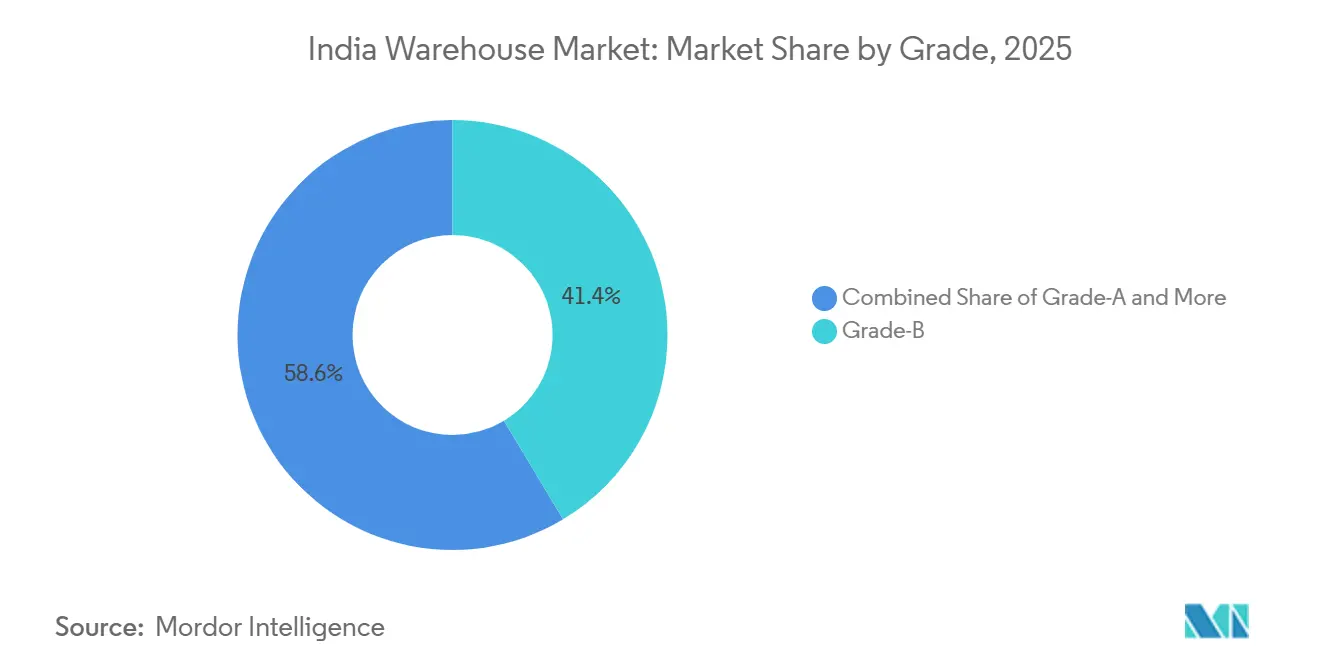

- Por grau, as instalações de Grau B contribuíram com 41,4% para o tamanho do mercado de armazéns na Índia em 2025. Os armazéns de Grau A estão se expandindo a um CAGR de 13,85% no período de 2026-2031.

- Por usuário final, o e-commerce e varejo comandou 26,02% da participação do mercado de armazéns na Índia em 2025, enquanto o setor farmacêutico e de saúde avança a um CAGR de 13,71%.

- Por geografia, o Oeste da Índia capturou 35,19% do tamanho do mercado de armazéns na Índia em 2025, enquanto o Sul da Índia está previsto para crescer a um CAGR de 12,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazéns na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação da política nacional de logística | +1.5% | Clusters logísticos nacionais | Médio prazo (2-4 anos) |

| Comissionamento de corredores de carga dedicados e parques logísticos multimodais | +2.0% | Corredores Ocidental e Oriental | Longo prazo (≥ 4 anos) |

| Programas de incentivos vinculados à produção | +1.8% | Principais estados manufatureiros | Médio prazo (2-4 anos) |

| Micro-atendimento de varejo omnicanal | +1.2% | Cidades de Nível I e Nível II | Curto prazo (≤ 2 anos) |

| Armazéns verdes em conformidade com critérios ESG | +0.8% | Ativos de padrão institucional | Médio prazo (2-4 anos) |

| Logística reversa e processamento de devoluções | +0.9% | Hubs nacionais de e-commerce | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação da Política Nacional de Logística (NLP-2022)

A política tem como meta a redução do custo logístico para menos de 8% do PIB até 2030, estimulando o investimento em armazenagem organizada. Os CLAPs estaduais introduziram aprovações por janela única que encurtam os ciclos de aprovação, especialmente em Maharashtra, Gujarat e Tamil Nadu. A integração do ULIP com 36 sistemas centrais e estaduais oferece visibilidade em tempo real de carga e capacidade, permitindo alocação dinâmica de espaço para operadores 3PL. Os 35 parques logísticos multimodais obrigatórios, apoiados por INR 46.000 crore, incorporam nós de armazenagem, alfândega e transporte, ampliando o raio de locais viáveis no interior. Os locatários obtêm acesso mais rápido às interfaces ferroviário-rodoviárias, reduzindo o tempo total de permanência e melhorando os giros de estoque[1]"Política Nacional de Logística," Ministério do Comércio e Indústria, commerce.gov.in.

Comissionamento de Corredores de Carga Dedicados e Parques Logísticos Multimodais

Até 2025, os corredores Ocidental e Oriental atingiram 96,4% de conclusão, permitindo 352 trens de carga diários operando a 100 km/h e reduzindo os tempos de trânsito Delhi-Mumbai e Ludhiana-Kolkata em até 40%. Os ocupantes agora preferem locais dentro de 30 km dos nós dos corredores, evidenciado pela robusta absorção em Luhari e Bhiwandi. Anúncios de desenvolvedores, como o parque de 1,7 milhão de pés quadrados da IndoSpace em Bhiwandi e o projeto de 1,2 milhão de pés quadrados da Welspun One em Talegaon, citam especificamente a proximidade com os intercâmbios do Corredor de Carga Dedicado e os MMLPs planejados[2]"Atualização do Progresso do Projeto," Corporação do Corredor de Carga Dedicado da Índia, dfccil.com.

Programas de Incentivos Vinculados à Produção Impulsionando o Estoque de Manufatura

As aprovações do PLI no valor de INR 2,16 lakh crore catalisaram clusters setoriais para eletrônicos, automotivo e farmacêuticos. Os fabricantes co-localizam depósitos de componentes dentro de 15 km das plantas para suportar linhas just-in-time, enquanto centros de atendimento de última milha surgem próximos aos hubs de consumo, ampliando conjuntamente a demanda por armazéns híbridos com cargas de energia mais elevadas e blocos de escritórios em mezanino. Projetos de prateleiras de grande altura em novas instalações acomodam montagem leve, estreitando a sobreposição entre imóveis de fábrica e armazém.

A Pressão do Varejo Omnicanal por Centros de Micro-Atendimento Descentralizados

As promessas de entrega no mesmo dia e em duas horas das empresas de quick-commerce desencadeiam uma arquitetura hub-and-spoke de dark stores de 2.000 a 5.000 pés quadrados nas periferias das cidades. As linhas de reabastecimento regional agora arrendam grandes blocos de locatário único, por exemplo, o contrato de 580.700 pés quadrados da Swiggy em Bhiwandi, para abastecer os nós de micro-atendimento de forma eficiente. Os varejistas tradicionais espelham o modelo; a instalação de 66.250 pés quadrados da Avenue Supermarts em Panvel demonstra armazenagem de longa duração, adjacente a metrópoles, que minimiza o custo logístico de última milha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenças de impacto ambiental e segurança contra incêndio | −0.7% | Periferias ecossensíveis e urbanas | Curto prazo (≤ 2 anos) |

| Fornecimento intermitente de energia elétrica | −0.6% | Clusters de Nível II/III | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados em automação | −0.5% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro | −0.4% | Zonas de alta densidade ou sujeitas a inundações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Licenciamento de Impacto Ambiental e Segurança contra Incêndio

Instalações com mais de 20.000 m² exigem aprovação de EIA sob as diretrizes do MoEFCC, estendendo a gestação do projeto em até 12 meses. Estruturas de prateleiras altas também enfrentam conformidade rigorosa com sprinklers e hidrantes sob o NBC-2016. Os desenvolvedores às vezes dividem os projetos abaixo do limite de EIA para mitigar atrasos, sacrificando economias de escala. O manual WDRA de 2024 visa harmonizar as normas técnicas, mas a adoção varia entre os estados[3]"Padrões de Desempenho Energético para Armazéns (Rascunho)," Agência de Eficiência Energética, beeindia.gov.in .

Fornecimento Intermitente de Energia Elétrica Comprometendo o Tempo de Atividade da Automação

Os nós de Nível II suportam 2 a 4 horas de corte de carga diário, levando os operadores a instalar geradores a diesel ou sistemas de armazenamento de energia em baterias, o que eleva a intensidade de capital em 10 a 15%. Interrupções não planejadas perturbam os sistemas AS/RS e de esteiras transportadoras, reduzindo o rendimento e elevando as taxas de erro no manuseio manual. Alguns parques de Grau A agora incorporam energia solar em telhados com reserva de bateria de quatro horas, mas isso acrescenta USD 9 a 14 por pé quadrado ao custo de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: A Cadeia de Frio Avança com a Expansão do Setor Farmacêutico e de Perecíveis

A armazenagem e estocagem geral controlou 60,01% da participação do mercado de armazéns na Índia em 2025, atendendo ao e-commerce, FMCG e bens de engenharia. A armazenagem refrigerada está prevista para crescer a um CAGR de 12,94% com base na distribuição de vacinas, expansão de redes de alimentação rápida e exportações de perecíveis. A Snowman Logistics ampliou a capacidade de 154.330 para 160.230 paletes em 22 cidades até março de 2026, adicionando novos locais em Pune e Patna. As instalações refrigeradas comandam prêmios de aluguel de até 60% acima dos armazéns de temperatura ambiente e atingem 85 a 90% de ocupação devido às rigorosas lacunas de conformidade. O tamanho do mercado de armazéns na Índia para o subsegmento de cadeia de frio está, portanto, projetado para superar as adições de espaço de temperatura ambiente até 2031.

Os ocupantes farmacêuticos exigem ambientes validados pela OMS-GDP com monitoramento contínuo, sustentando contratos de longa duração e rendimentos mais elevados para operadores especializados. A armazenagem geral permanece vital, mas a comoditização e o excesso de oferta em micromercados moderam o crescimento dos aluguéis, levando os proprietários a modernizar com automação e recursos ESG[4]"Setor Farmacêutico – Suporte às Diretrizes de GDP e Armazenagem," Departamento de Produtos Farmacêuticos, pharmaceuticals.gov.in.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Grau: Capital Institucional Impulsiona a Expansão do Grau A

Os locais de Grau B formaram 41,4% do tamanho do mercado de armazéns na Índia em 2025, atraindo PMEs sensíveis ao custo com aluguéis mensais de INR 18 a 25 por pé quadrado. O estoque de Grau A, no entanto, está se expandindo a um CAGR de 13,85%, à medida que fundos soberanos e plataformas apoiadas por fundos de pensão alocam capital em parques de alta especificação com pé-direito livre de 10 metros, pisos de carga de 5 T/m² e certificações IGBC ou LEED. A absorção nacional de Grau A totalizou 41,7 milhões de pés quadrados em 2025, com Delhi-NCR sozinha entregando quase um terço das novas conclusões.

A narrativa mais ampla de migração para qualidade vê os ocupantes consolidando galpões dispersos de Grau C em menos unidades de Grau A prontas para automação, melhorando o rendimento e reduzindo os prêmios de seguro. Embora os ativos de Grau C ainda atendam a bens de baixo valor em cidades de Nível III, o endurecimento regulatório em segurança contra incêndio e normas verdes está acelerando a obsolescência, levando os proprietários a modernizar ou sair do mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: E-Commerce Lidera, Setor Farmacêutico Avança com Conformidade

O comércio eletrônico e o varejo responderam por 26,02% da demanda do setor de armazéns da Índia em 2025, impulsionados pelo atendimento de pedidos liderado por plataformas para entregas no mesmo dia e de comércio rápido. Os contratos de locação da Amazon em Luhari e Hoskote evidenciam a escala das redes nacionais. O setor farmacêutico e de saúde, embora menor em base, está crescendo a uma CAGR de 13,71%, sustentado pela produção de vacinas e biológicos impulsionada pelo PLI, que exige rigoroso controle de temperatura.

Os locatários do setor de alimentos e bebidas atuam em zonas de temperatura ambiente e refrigerada, expandindo-se especialmente próximo aos centros de consumo para reduzir perdas por deterioração. As empresas automotivas e de engenharia preferem armazéns de primeira milha próximos às plantas industriais para facilitar entregas em sequência just-in-sequence. Os modelos de 3PL multicliente respondem atualmente por 45% das locações de grande formato, agrupando a demanda sazonalmente volátil e elevando as taxas de utilização acima de 85%.

Análise Geográfica

O Oeste da Índia ancorou 35,19% do tamanho do mercado de armazéns na Índia em 2025. Bhiwandi sozinha absorveu 4,9 milhões de pés quadrados de oferta de Grau A devido à proximidade com o porto JNPA e à densa base de consumidores de Mumbai. O parque de 66 acres da IndoSpace e o investimento da Welspun One em Talegaon exemplificam a convicção dos desenvolvedores nos fluxos comerciais sustentados pelos portos ocidentais. Os corredores de Vapi e Mundra em Gujarat se beneficiam da manufatura petroquímica e orientada para exportação, enquanto o cinturão Chakan-Talegaon de Pune atende ao cluster automotivo com instalações prontas para automação.

O Sul da Índia está projetado para registrar um CAGR de 12,56% até 2031. Chennai sozinha absorveu mais de 8 milhões de pés quadrados em 2025, impulsionada por fabricantes de eletrônicos e OEMs automotivos concentrados em Oragadam. O contrato de arrendamento de 350.000 pés quadrados da DHL Supply Chain em Polivakkam amplia o alcance da logística contratual. O corredor ocidental de Bengaluru atraiu 1,7 milhão de pés quadrados no primeiro semestre de 2025, metade proveniente do e-commerce, enquanto Hyderabad aproveitou a conectividade da Rodovia Periférica Externa para fortalecer os hubs de distribuição farmacêutica e de tecnologia da informação.

O Norte da Índia, liderado por Delhi-NCR, contribuiu significativamente para a absorção nacional, com Luhari e Manesar sendo preferidos pela adjacência ao Corredor de Carga Dedicado. A Amazon e a Honda arrendaram blocos de 500.000 pés quadrados cada em parques de Grau A, sinalizando confiança na NCR como porta de entrada para a distribuição no noroeste. O Leste da Índia está emergindo: a expansão Go-East da Mahindra Logistics com 400.000 pés quadrados em Guwahati e Agartala posiciona a empresa para o comércio transfronteiriço com Bangladesh, enquanto o local da Snowman em Patna fortalecerá a capacidade da cadeia de frio para frutos do mar e produtos farmacêuticos. O Centro da Índia permanece incipiente, mas ganha tração com custos de terreno mais baixos e rodovias do Bharatmala, destacando o escopo para uma vantagem de pioneiro à medida que as redes pan-Índia se densificam.

Cenário Competitivo

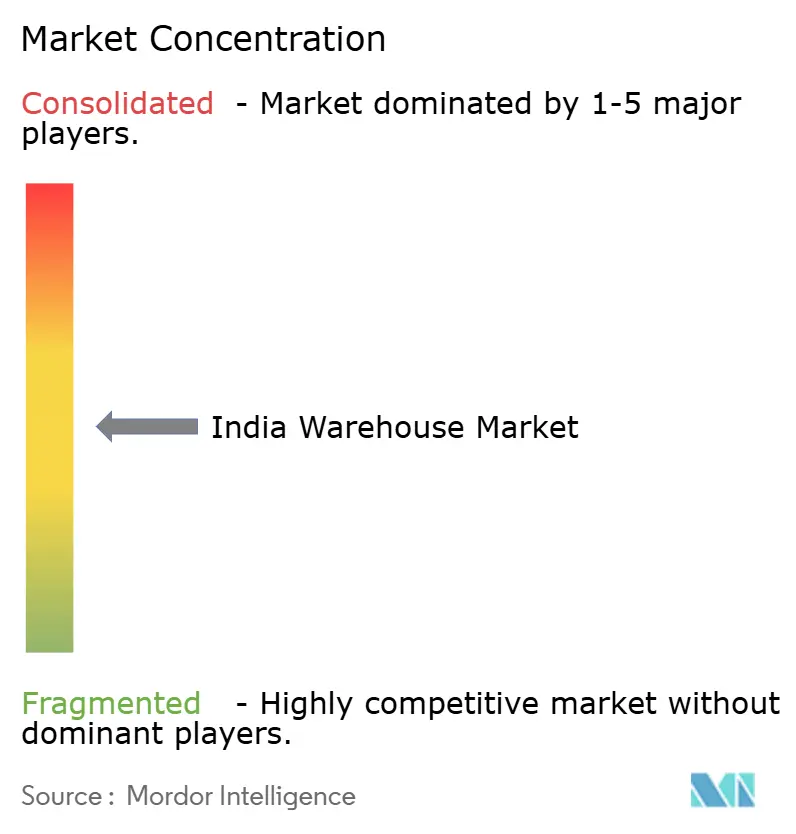

O mercado de armazéns da Índia abriga um conjunto moderadamente fragmentado de players, onde os cinco principais desenvolvedores e operadores de 3PL controlam juntos aproximadamente 45-50% do estoque Grau A. Plataformas institucionais como IndoSpace, ESR e Welspun One desenvolvem parques pan-regionais com pé-direito superior a 10 m, recursos de ESG e acesso multimodal.

Operadores especializados como Snowman Logistics e ColdEx dominam a armazenagem com controle de temperatura, aproveitando a conformidade farmacêutica para garantir contratos de longa duração. Mahindra Logistics, Delhivery e TCI integram transporte, última milha e armazenagem para oferecer soluções completas, reduzindo a rotatividade de locatários. Agregadores digitais, incluindo Warehouzez e Godamwale, conectam a capacidade excedente de armazéns a ocupantes sob demanda, melhorando a liquidez do mercado.

No setor de armazéns da Índia, a adoção de automação e tecnologia diferencia os líderes: sistemas AS/RS, sensores de IoT e sistemas de gestão de armazéns habilitados por IA aprimoram o rendimento e a precisão, enquanto iniciativas de qualificação da mão de obra garantem o tempo de atividade. A conformidade com ESG molda ainda mais a concorrência; parques com certificações IGBC ou LEED alcançam prêmios de aluguel de 8-12% e atraem capital de fundos de pensão. Empresas de comércio rápido internalizam centros de micro-atendimento para controlar os custos de última milha. Oportunidades de espaço em branco persistem em cidades de Nível III, onde a penetração Grau A é inferior a 15%, em centros de logística reversa para devoluções do comércio eletrônico e em instalações híbridas de armazém com montagem leve próximas aos clusters de manufatura do PLI.

Líderes do Setor de Armazéns na Índia

DHL Group

Mahindra Logistics, Ltd.

TVS Supply Chain Solutions

IndoSpace

Allcargo Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Snowman Logistics iniciou a construção de um armazém com controle de temperatura de 6.500 paletes em Patna, visando a distribuição de frutos do mar, redes de alimentação rápida e produtos farmacêuticos.

- Janeiro de 2026: A DHL Supply Chain arrendou 350.000 pés quadrados no Value Spaces Logistics and Industrial Park próximo a Chennai para fortalecer sua rede de atendimento no sul.

- Dezembro de 2025: A Welspun One garantiu 46 acres em Talegaon MIDC, Pune, para desenvolver um parque logístico de Grau A de 1,2 milhão de pés quadrados com investimento de INR 550 crore.

- Outubro de 2025: A Mahindra Logistics lançou 300.000 pés quadrados em Guwahati e 130.000 pés quadrados em Agartala sob sua expansão Go-East.

Escopo do Relatório do Mercado de Armazéns na Índia

| Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada |

| Grau A |

| Grau B |

| Grau C e Não Organizado |

| E-commerce e Varejo |

| Alimentos e Bebidas |

| Farmacêutico e Saúde |

| Automotivo |

| Manufatura e Bens de Engenharia |

| Outros |

| Norte da Índia | Delhi-NCR |

| Punjab | |

| Haryana | |

| Outros | |

| Sul da Índia | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Outros | |

| Oeste da Índia | Maharashtra |

| Gujarat | |

| Outros | |

| Leste da Índia | Bengala Ocidental |

| Odisha | |

| Outros | |

| Centro da Índia | Madhya Pradesh |

| Chhattisgarh |

| Segmentação por Tipo de Armazém (Valor) | Armazenagem e Estocagem Geral | |

| Armazenagem e Estocagem Refrigerada | ||

| Segmentação por Grau (Valor) | Grau A | |

| Grau B | ||

| Grau C e Não Organizado | ||

| Segmentação por Setor de Usuário Final (Valor) | E-commerce e Varejo | |

| Alimentos e Bebidas | ||

| Farmacêutico e Saúde | ||

| Automotivo | ||

| Manufatura e Bens de Engenharia | ||

| Outros | ||

| Segmentação por Região (Valor) | Norte da Índia | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Outros | ||

| Sul da Índia | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Outros | ||

| Oeste da Índia | Maharashtra | |

| Gujarat | ||

| Outros | ||

| Leste da Índia | Bengala Ocidental | |

| Odisha | ||

| Outros | ||

| Centro da Índia | Madhya Pradesh | |

| Chhattisgarh | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de armazéns na Índia em 2031?

O mercado está previsto para atingir USD 40,99 bilhões até 2031.

Qual tipo de armazém está crescendo mais rapidamente?

A armazenagem e estocagem refrigerada está projetada para se expandir a um CAGR de 12,94% até 2031.

Por que as instalações de Grau A estão atraindo mais investidores?

Os armazéns de Grau A oferecem pé-direito livre mais elevado, certificações ESG e recursos de conformidade, permitindo ocupação mais rápida e aluguéis premium.

Qual região deve registrar a maior taxa de crescimento até 2031?

O Sul da Índia está previsto para crescer a um CAGR de 12,56%, impulsionado pelos clusters de eletrônicos, automotivo e farmacêutico.

Como os corredores de carga dedicados influenciam a localização dos armazéns?

Eles reduzem os tempos de trânsito entre cidades em até 40%, levando os ocupantes a instalar armazéns dentro de 30 km dos nós dos corredores para reduzir os custos de transporte e melhorar os giros de estoque.

Quais são os principais desafios para a adoção da automação em armazéns?

O fornecimento intermitente de energia elétrica e a escassez de técnicos qualificados aumentam os custos de capital e operacionais, desacelerando a implantação da automação.

Página atualizada pela última vez em: