Tamanho e Participação do Mercado de Vacinas Inativadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

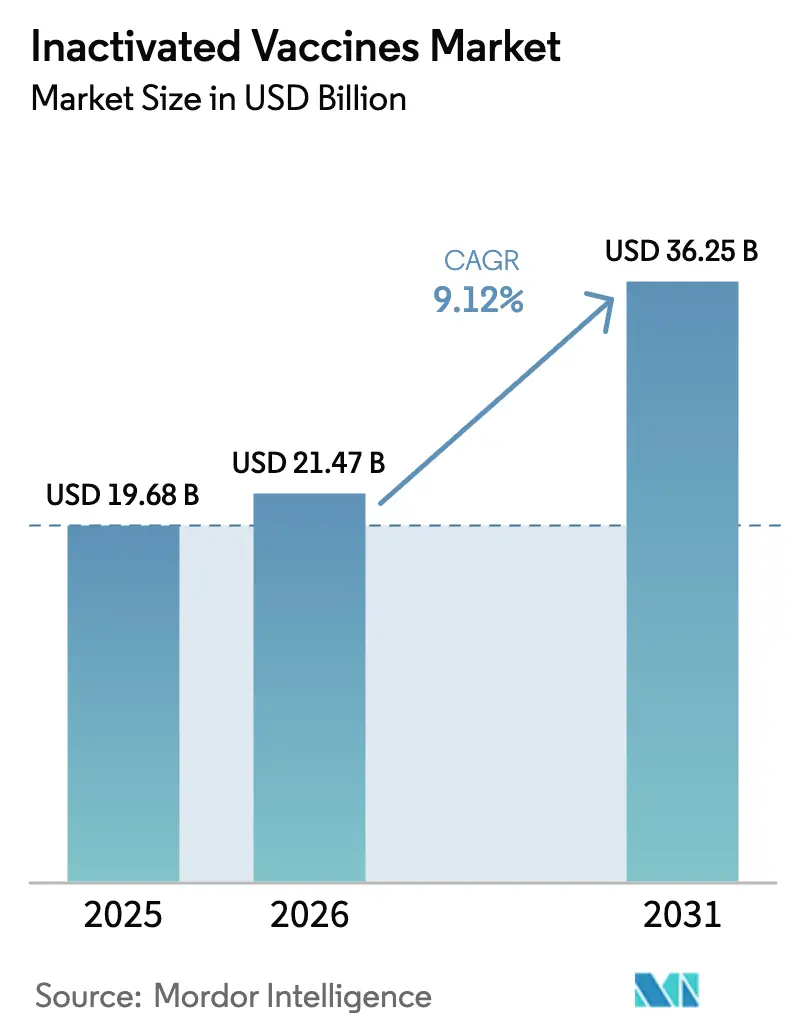

| Tamanho do Mercado (2026) | 21.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Inativadas por Mordor Intelligence

O Mercado de Vacinas Inativadas foi avaliado em USD 19,68 bilhões em 2025 e deve crescer de USD 21,47 bilhões em 2026 para atingir USD 36,25 bilhões até 2031, a um CAGR de 9,12% durante o período de previsão (2026-2031).

Ciclos consistentes de aquisição governamental, orçamentos mais robustos de preparação para pandemias e surtos recorrentes de doenças preveníveis por vacinas mantêm o mercado de vacinas inativadas em trajetória ascendente. As formulações virais, lideradas pelas doses sazonais de influenza e as doses legadas de COVID-19, representaram 66,43% da receita de 2025 e permanecem a âncora que sustenta a demanda global pelo mercado de vacinas inativadas. A administração subcutânea deteve 54,76% de participação em 2025, embora os produtos orais avancem a uma taxa de crescimento anual de 12,11% à medida que as vacinas orais de próxima geração contra poliomielite e cólera se expandem em regiões endêmicas. Os canais de atendimento domiciliar, apoiados por telemedicina, unidades móveis e autoaplicadores, avançam a um CAGR de 12,87%, remodelando a forma como o mercado de vacinas inativadas alcança comunidades carentes.

Principais Conclusões do Relatório

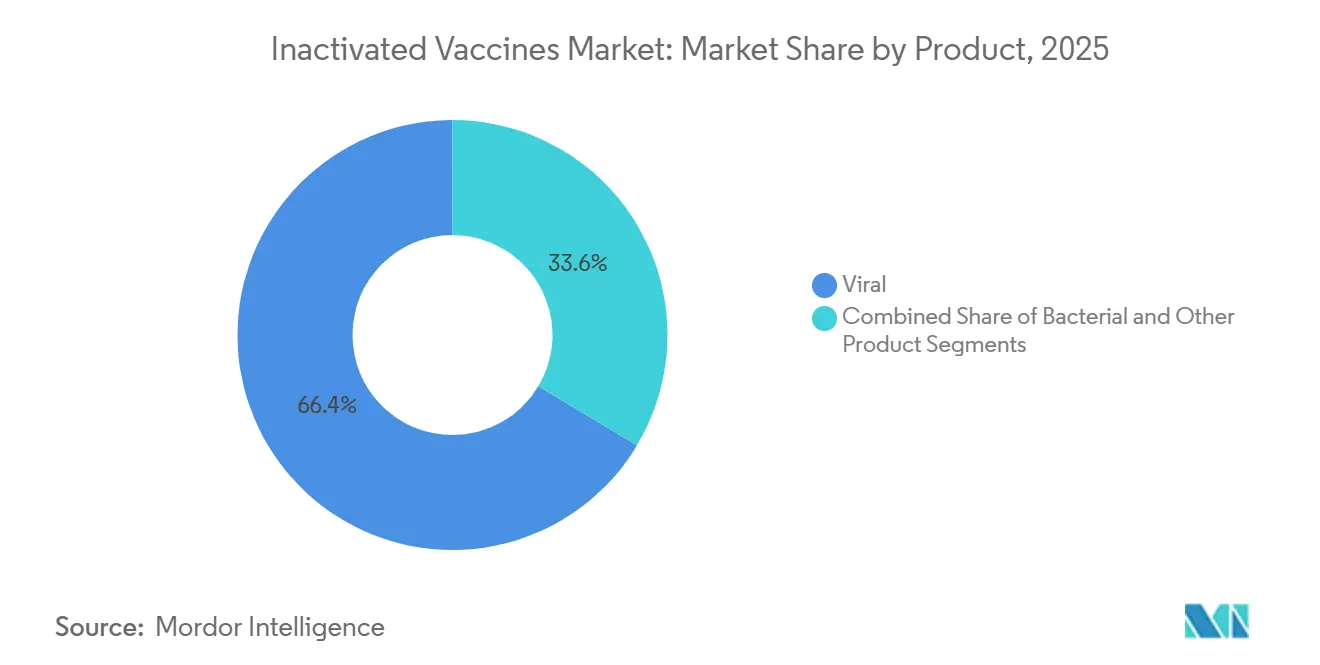

- Por produto, as formulações virais representaram 66,43% da participação do mercado de vacinas inativadas em 2025 e têm previsão de crescimento a um CAGR de 11,54% até 2031.

- Por via de administração, as vacinas subcutâneas responderam por 54,76% da receita de 2025, enquanto as vacinas orais têm projeção de registrar um CAGR de 12,11% até 2031.

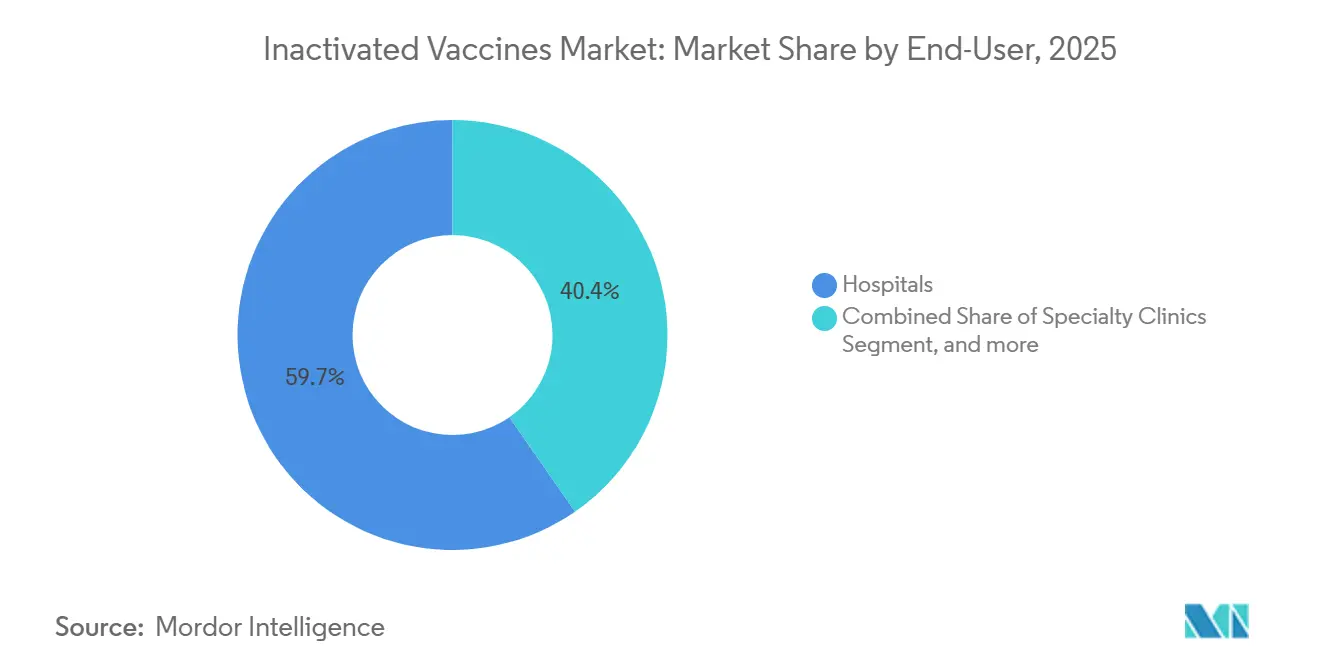

- Por usuário final, os hospitais capturaram 59,65% da demanda em 2025, enquanto os ambientes de atendimento domiciliar devem expandir a um CAGR de 12,87% no mesmo horizonte.

- Por método de inativação, os processos de solvente-detergente lideraram com 41,65% de participação em 2025; as técnicas de radiação devem registrar um CAGR de 11,32% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 46,43% das vendas de 2025, enquanto as farmácias online crescerão a um CAGR de 12,65% até 2031.

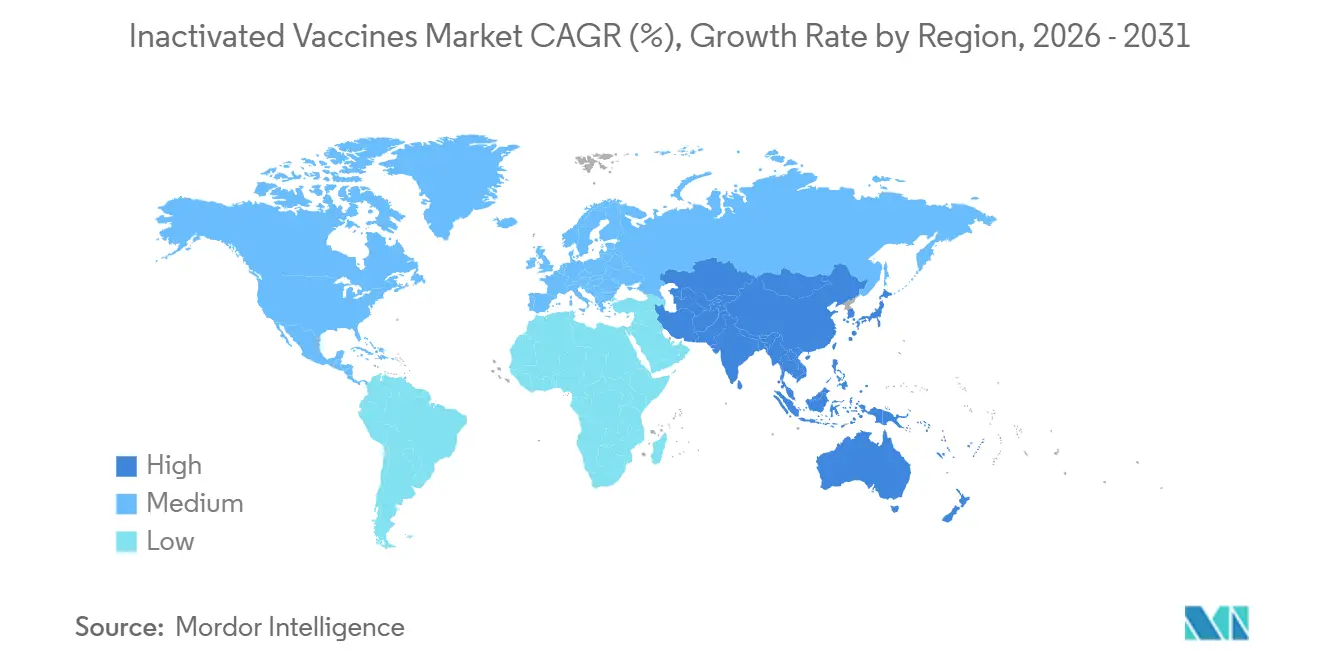

- Por geografia, a América do Norte respondeu por 43,65% dos gastos globais em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Inativadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Mandatos Globais de Cobertura de Imunização | +1.8% | UE, América do Norte, Índia, Indonésia | Médio prazo (2-4 anos) |

| Prevalência Crescente de Doenças Preveníveis por Vacinas | +1.5% | África Subsaariana, Sul da Ásia, regiões propensas a surtos | Curto prazo (≤2 anos) |

| Expansão dos Orçamentos de Aquisição e Estocagem Governamentais | +2.1% | América do Norte, Europa, China, Índia | Longo prazo (≥4 anos) |

| Inovações Tecnológicas em Adjuvantes e Formulações | +1.3% | América do Norte, Europa, fabricantes contratados da APAC | Médio prazo (2-4 anos) |

| Demanda Crescente por Plataformas de Preparação para Pandemias | +1.6% | Beneficiários do G7, G20 e do Fundo de Pandemia da OMS | Longo prazo (≥4 anos) |

| Aceitação Crescente entre Populações Imunocomprometidas | +0.9% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos Globais de Cobertura de Imunização

Os governos endureceram as regras de vacinação após a COVID-19 expor lacunas persistentes de cobertura. A OMS relatou 14,3 milhões de crianças com dose zero de DTP3 em 2024 e 20,6 milhões de crianças sem a primeira dose contra o sarampo, evidenciando necessidades não atendidas. Os países que estão migrando da vacina oral contra poliomielite elevaram a cobertura de IPV1 para 85%, enquanto a cobertura de IPV2 está em 68%, ressaltando a dependência das plataformas de vírus inativado. O Sistema de Compras Dinâmicas de GBP 1 bilhão do Reino Unido, estabelecido em 2024, garante o fornecimento de COVID-19 até 2028, assegurando volumes plurianuais para os fornecedores de vacinas inativadas[1]Departamento de Saúde e Assistência Social, "Adjudicação de Contrato do Sistema de Compras Dinâmicas," GOV.UK. Esses mandatos reduzem o risco regulatório para o mercado de vacinas inativadas ao aproveitar décadas de dados de segurança, cadeias de frio estabelecidas e credenciais maduras de boas práticas de fabricação para agilizar as aprovações. Os fabricantes que mantêm a certificação atualizada capturam licitações previsíveis, estabilizando o fluxo de caixa no mercado de vacinas inativadas.

Prevalência Crescente de Doenças Preveníveis por Vacinas

Os surtos de sarampo aumentaram para 800 casos nos EUA entre janeiro e abril de 2025, à medida que a queda na cobertura da vacina tríplice viral alimentou novos focos. Em regiões onde a COVID-19 perturbou os serviços básicos, as campanhas de recuperação frequentemente utilizam vacinas inativadas ou combinadas para reconstruir rapidamente a imunidade coletiva. As campanhas de erradicação da poliomielite lançaram novas vacinas orais do tipo 2, mas os países livres de poliomielite ainda dependem da vacina inativada contra poliomielite para bloquear a reintrodução. Ondas de cólera no Iêmen, no Haiti e na República Democrática do Congo forçaram esses países a recorrer ao estoque global, enquanto viajantes e militares solicitaram doses de cólera inativada para proteção rápida. As temporadas de influenza de 2024 e 2025 permaneceram de moderadas a altas, preservando a demanda por formulações inativadas trivalentes e quadrivalentes revisadas seis meses antes no Hemisfério Sul[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovação do Flucelvax da Seqirus," FDA.GOV. Essas ameaças persistentes consolidam a relevância do mercado de vacinas inativadas, que oferece ampla elegibilidade etária e integração perfeita com os sistemas de imunização vigentes.

Expansão dos Orçamentos de Aquisição e Estocagem Governamentais

O programa de contramedidas dos EUA destinou USD 79,487 bilhões para o período fiscal 2023-2027, com USD 970 milhões direcionados à BARDA em 2025 e USD 965 milhões ao Estoque Nacional Estratégico. O Fundo de Pandemia multilateral alocou USD 547 milhões em 50 países em 2024 para fabricação local e melhorias na cadeia de frio. O Brasil utilizou os Fundos Rotativos Regionais da OPAS para negociar vacinas atualizadas contra pneumococo e VSR, ao mesmo tempo em que posicionou o Bio-Manguinhos e o Instituto Butantan como fornecedores regionais. Essas alocações marcam uma mudança de compras reativas para estocagem proativa, conferindo ao mercado de vacinas inativadas visibilidade estável de demanda quando os produtores comprovam estabilidade de prazo de validade e capacidade de expansão rápida.

Inovações Tecnológicas em Adjuvantes e Formulações

Emulsões óleo em água, misturas à base de saponina e agonistas de receptores do tipo Toll vão além dos sais de alumínio clássicos e permitem a redução de doses. A plataforma AS01 da GSK, fundamental para o Shingrix, registrou GBP 3,4 bilhões nos primeiros nove meses de 2024, validando a categoria de produtos adjuvantados premium. O Arexvy da Sanofi atingiu GBP 1,8 bilhão em 2024, e o Abrysvo da Pfizer obteve extensões de indicação da FDA para coadministração com vacinas inativadas contra influenza. A irradiação gama acelera a inativação do patógeno e evita resíduos de solventes, enquanto a vacina COVID-19 adjuvantada com Matrix-M da Novavax obteve Autorização de Uso Emergencial para a temporada 2024-2025, oferecendo uma alternativa às abordagens de ácido nucleico. Esses avanços permitem que as empresas se diferenciem por meio de imunogenicidade, termoestabilidade e conveniência para o paciente, fortalecendo assim a proposta de valor do mercado de vacinas inativadas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Rigorosos de Biocontenção e Conformidade com as BPF | -1.2% | América do Norte, Europa; mercados emergentes enfrentam lacunas de financiamento | Longo prazo (≥4 anos) |

| Vulnerabilidades da Cadeia de Suprimentos para Matérias-Primas Críticas | -0.9% | Regiões dependentes de adjuvantes de fonte única, frascos e meios de cultura (APAC, América Latina) | Curto prazo (≤2 anos) |

| Concorrência de Plataformas Vacinais de Próxima Geração | -1.4% | América do Norte, Europa, centros urbanos da APAC onde a adoção de mRNA é elevada | Médio prazo (2-4 anos) |

| Hesitação Vacinal e Campanhas de Desinformação | -0.7% | EUA, Europa Ocidental, mercados selecionados da APAC com movimentos antivacina ativos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Biocontenção e Conformidade com as BPF

A construção de instalações de nível de biossegurança 3 ou 4 pode ultrapassar USD 500 milhões, e os reguladores exigem ensaios de inativação validados e monitoramento ambiental exaustivo. As expansões da Merck em Durham e da GSK na Pensilvânia demonstram o ônus de capital necessário para integrar análises de próxima geração e sistemas de uso único em estruturas de conformidade. Fabricantes menores da APAC e da América Latina têm dificuldade em financiar as atualizações, limitando suas perspectivas de pré-qualificação pela OMS. A farmacovigilância pós-comercialização adiciona custos; a Novavax deve fornecer dados mensais de potência e conduzir estudos observacionais de segurança sob suas obrigações de Autorização de Uso Emergencial. Os altos custos operacionais favorecem os incumbentes integrados, moderando o fluxo de novos entrantes no mercado de vacinas inativadas.

Vulnerabilidades da Cadeia de Suprimentos para Matérias-Primas Críticas

Os componentes adjuvantes, o vidro borossilicato e os meios de cultura celular frequentemente provêm de um único fornecedor. A COVID-19 expôs elos frágeis quando a escassez de frascos atrasou remessas em todo o mundo. Interrupções contratuais em uma região repercutem em múltiplas plantas, causando paralisações de produção que prejudicam o mercado de vacinas inativadas. Os fabricantes se protegem com duplo fornecimento e estoques internos, mas a inflação de materiais e os gargalos logísticos ainda corroem as margens até que as redundâncias se consolidem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância Viral Sustenta as Perspectivas de Crescimento

As preparações virais detiveram 66,43% da participação do mercado de vacinas inativadas em 2025, à medida que os programas de influenza, COVID-19 e poliomielite demandaram grandes volumes. Os produtos bacterianos atendem a indicações mais restritas, como cólera ou febre tifoide, mas preenchem lacunas vitais de saúde pública. O tamanho do mercado de vacinas inativadas para formulações virais deve se ampliar a um CAGR de 11,54% até 2031, enquanto as atualizações de cepas de influenza, os estoques legados de COVID-19 e a crescente demanda por VSR reforçam o volume. A influenza sazonal permanece o maior subsegmento viral após a aprovação pela FDA da Flucelvax trivalente da Seqirus para bebês a partir de seis meses. Os segmentos bacterianos continuam em ambientes de baixa renda, onde a coqueluche de células inteiras custa menos do que as opções acelulares. Os "outros" emergentes, incluindo vacinas inativadas contra dengue e raiva, elevam a diversificação e impulsionam o momentum do pipeline.

No geral, os produtos virais aproveitam a capacidade instalada, décadas de dados de segurança e aprovações para amplas faixas etárias que se integram facilmente aos calendários nacionais. A concorrência se intensifica à medida que as vacinas de mRNA e subunidade proteica entram nos reforços contra VSR e COVID-19, levando os produtores virais a aprimorar adjuvantes e acelerar a inativação por radiação para se manterem competitivos no mercado de vacinas inativadas.

Por Via de Administração: As Plataformas Orais Prometem Ganhos de Acesso

As injeções subcutâneas compreenderam 54,76% do uso em 2025, consolidadas pela logística estabelecida de agulha e seringa. O mercado de vacinas inativadas para produtos orais deve crescer a um CAGR de 12,11% até 2031, impulsionado pelas campanhas de nOPV2 e pela liberação dos estoques de emergência de cólera. Os formatos orais reduzem o descarte de materiais perfurocortantes e o ônus da cadeia de frio, facilitando as campanhas em massa em zonas densamente povoadas. Os obstáculos técnicos persistem, incluindo a degradação gástrica e a imunidade mucosa variável, mas os revestimentos entéricos e as formulações tamponadas estão reduzindo essa lacuna. As vias intravenosas estão limitadas ao uso hospitalar de imunoglobulinas.

A tração comercial das vacinas orais depende de tecnologias termoestáveis e sabores adequados para crianças. As empresas que combinam doses orais de cólera ou febre tifoide com ferramentas digitais de adesão à saúde podem conquistar participação enquanto defendem as franquias injetáveis por meio da inovação em autoaplicadores no mercado de vacinas inativadas.

Por Método de Inativação: A Radiação Ganha Credibilidade

As técnicas de solvente-detergente lideraram com 41,65% em 2025, graças a longos históricos regulatórios. As abordagens de irradiação gama e ultravioleta têm previsão de registrar um CAGR de 11,32% até 2031, à medida que as empresas buscam cinéticas de inativação mais rápidas e menor geração de resíduos químicos[3]Agência Internacional de Energia Atômica, "Custos de Capital de Instalações de Irradiação Gama," IAEA.ORG. A radiação preserva os epítopos conformacionais ao evitar solventes, reduzindo as etapas de purificação. Os custos iniciais para instalações blindadas variam de USD 10 a 30 milhões, mas as economias se acumulam por meio de ciclos de lote mais curtos e testes simplificados de resíduos. Os tratamentos por calor e pH persistem nas linhas bacterianas legadas, mas gradualmente cedem terreno.

Os produtores que validam os métodos de radiação junto às autoridades garantem agilidade durante os surtos, reforçando sua posição no mercado de vacinas inativadas enquanto reduzem os passivos ambientais.

Por Usuário Final: O Atendimento Domiciliar Emerge de Nicho para o Mercado Convencional

Os hospitais responderam por 59,65% das vendas de 2025 devido a protocolos perioperatórios, oncológicos e neonatais. Os ambientes de atendimento domiciliar crescerão a um CAGR de 12,87% à medida que os dispositivos de autoadministração e as visitas domiciliares de farmacêuticos se expandem. As instituições de pesquisa permanecem compradores pequenos, mas estratégicos, que geram dados de imunogenicidade críticos para as extensões de indicação. As clínicas especializadas atendem viajantes, profissionais de saúde e coortes imunossuprimidas, adicionando diversidade à demanda.

Os modelos bem-sucedidos de atendimento domiciliar dependem de cobertura pelos pagadores, integrações de prescrição eletrônica e seringas pré-preenchidas estáveis para janelas curtas de transporte. Os fabricantes que fazem parceria com portais de telemedicina e agentes comunitários de saúde podem desbloquear volume incremental para o mercado de vacinas inativadas.

Por Canal de Distribuição: As Farmácias Online Ampliam o Alcance Digital

As farmácias hospitalares capturaram 46,43% de participação em 2025 por meio de aquisição centralizada e preços negociados. As farmácias online têm previsão de crescer 12,65% ao ano até 2031, impulsionadas por embalagens de cadeia de frio para o último quilômetro e rastreamento de temperatura em tempo real. As redes de varejo permanecem centros para vacinação contra influenza sem agendamento, aproveitando o horário estendido e o aconselhamento farmacêutico. A autorização regulatória para envio direto ao consumidor varia, mas programas-piloto nos Estados Unidos e em partes da Europa apontam para uma adoção mais ampla.

As apresentações termoestáveis e as embalagens invioláveis aumentam a confiança do consumidor, enquanto os retornos dos registradores de dados alimentam evidências de estabilidade no mundo real. As empresas que oferecem aplicativos educacionais e serviços de agendamento de consultas podem fortalecer o valor da marca em todo o mercado de vacinas inativadas.

Análise Geográfica

A América do Norte respondeu por 43,65% da receita de 2025 após os Estados Unidos comprometerem USD 79,487 bilhões em contramedidas médicas para o período fiscal 2023-2027 e reservarem USD 965 milhões para o Estoque Nacional Estratégico. A planta de USD 1 bilhão da Merck em Durham e a expansão de USD 800 milhões da GSK na Pensilvânia adicionam capacidade doméstica que reduz o risco de importação, enquanto o site de CAD 800 milhões da Sanofi em Toronto amplia o fornecimento de exportação para 60 mercados. As vias previsíveis da FDA e da Health Canada favorecem Autorizações de Uso Emergencial rápidas e farmacovigilância rigorosa, tornando a região uma âncora confiável para o mercado de vacinas inativadas.

A Ásia-Pacífico tem projeção de avançar a um CAGR de 10,54% até 2031, impulsionada pela Missão Indradhanush da Índia, pelas reformas do Programa Nacional de Imunização da China e pela instalação Modulus de SGD 800 milhões da Sanofi em Singapura. O Serum Institute e a Bharat Biotech aproveitam vantagens de custo e a pré-qualificação da OMS para abastecer as campanhas financiadas pela Gavi na África e no Sudeste Asiático. A Sinovac e a Sinopharm dominam as aquisições domésticas, mas enfrentam ventos contrários nas exportações para mercados de alta renda, onde as vacinas de mRNA estão ganhando terreno. O alinhamento regulatório entre Japão, Austrália e Coreia do Sul com os cronogramas de atualização de cepas da FDA e da EMA promove eficiência inter-regional, sustentando a demanda estável no mercado de vacinas inativadas.

A Europa mantém forte adoção de vacinas contra influenza, herpes-zóster e VSR, com a GSK registrando GBP 3,4 bilhões com o Shingrix e GBP 1,8 bilhão com o Arexvy em 2024. A atualização do Nuvaxovid pela EMA em 2026 ampliou o acesso para adultos imunocomprometidos, impulsionando as alternativas de subunidade proteica e inativadas. O Oriente Médio e a África dependem dos estoques da OMS de vacinas contra febre amarela e cólera, enquanto a Gavi financia melhorias na cadeia de frio que aumentam a cobertura regional. A América do Sul se beneficia dos acordos do Brasil com a OPAS para garantir vacinas pneumocócicas de 20 valências e contra VSR por meio de aquisição conjunta, consolidando centros de produção locais que abastecem os mercados vizinhos. Essas dinâmicas ressaltam a importância da harmonização regulatória e das parcerias público-privadas no equilíbrio do fornecimento em todo o mercado de vacinas inativadas.

Cenário Competitivo

O mercado de vacinas inativadas é moderadamente concentrado. Os principais fabricantes controlam a maior parte da capacidade de influenza sazonal, poliomielite e COVID-19, aproveitando linhas de adjuvantes verticalmente integradas e instalações de biossegurança. Adjuvantes proprietários como AS01, AS03, MF59 e Matrix-M sustentam o posicionamento premium, enquanto os produtores contratados indianos e chineses competem principalmente em custo. A aquisição da Cidara Therapeutics pela Merck em novembro de 2025 por USD 9,2 bilhões adicionou um antiviral de longa ação contra influenza que complementa sua oferta de vacinas. A aquisição do INBRX-101 pela Sanofi em maio de 2024 ampliou sua presença em biológicos para doenças raras, evidenciando o apetite por ativos adjacentes com capacidades de fabricação compartilhadas.

As oportunidades de espaço em branco residem em vacinas orais termoestáveis contra cólera e febre tifoide, esquemas combinados que reduzem as visitas às clínicas e formulações adaptadas para adultos imunocomprometidos que podem responder mal às vacinas de mRNA. Os disruptores de saúde digital integram teleconsultas, administração domiciliar e rastreamento de eventos adversos em tempo real, potencialmente deslocando os canais tradicionais hospitalares e de varejo. A adoção de tecnologia se concentra na fabricação contínua, biorreatores de uso único e gêmeos digitais que aceleram a validação, conforme ilustrado pelas plantas da Merck em Durham e da Sanofi Modulus. Jogadores menores como Bharat Biotech e Sinovac exploram custos mais baixos e aprovações regionais para penetrar na Ásia-Pacífico e na América Latina, mas o acesso limitado a adjuvantes avançados limita sua participação nos segmentos de alta renda. A pré-qualificação da OMS e as diretrizes da ICH facilitam a entrada em múltiplos mercados para empresas com sistemas de qualidade maduros, reforçando um campo competitivo que recompensa escala e conformidade regulatória no mercado de vacinas inativadas.

Líderes do Setor de Vacinas Inativadas

Sanofi

GSK Plc

Pfizer, Inc.

Merck & Co.

Bharat Biotech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Departamento de Saúde e Serviços Humanos dos EUA (HHS) e os Institutos Nacionais de Saúde (NIH) anunciaram o desenvolvimento da plataforma de vacina universal de próxima geração, Generation Gold Standard, utilizando uma plataforma de vírus inteiro inativado por beta-propiolactona (BPL).

- Abril de 2025: A Iniciativa Europeia de Vacinas fez parceria em um novo projeto para desenvolver uma promissora vacina inativada contra o VHC (HCVIVA), apoiada pelo Fundo de Inovação da Dinamarca e liderada pelo Hospital Hvidovre. A vacina visa desencadear anticorpos neutralizantes amplos para prevenir doenças relacionadas ao VHC.

- Abril de 2025: A Novartis anunciou um investimento de USD 23 bilhões nos EUA ao longo de cinco anos, que inclui quatro novas instalações de biológicos e um centro de pesquisa de USD 1,1 bilhão em San Diego.

Escopo do Relatório Global do Mercado de Vacinas Inativadas

De acordo com o escopo do relatório, as vacinas inativadas contêm vírus ou bactérias que foram mortos ou inativados para que não possam causar doenças. Elas estimulam o sistema imunológico a reconhecer e combater o patógeno sem causar enfermidade. Essas vacinas requerem múltiplas doses ou doses de reforço para imunidade eficaz.

O Mercado de Vacinas Inativadas é Segmentado por Produto (Viral, Bacteriano e Outros), Via de Administração (Subcutânea, Oral e Intravenosa), Método de Inativação (Solvente Detergente, Radiação, Concentração de pH, Inativação por Calor e Outros), Usuário Final (Hospitais, Clínicas Especializadas, Ambientes de Atendimento Domiciliar e Instituições de Pesquisa), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Viral |

| Bacteriano |

| Outros Produtos |

| Subcutânea |

| Oral |

| Intravenosa |

| Solvente Detergente |

| Radiação |

| Concentração de pH |

| Inativação por Calor |

| Outros Métodos de Inativação |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Atendimento Domiciliar |

| Instituições de Pesquisa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Viral | |

| Bacteriano | ||

| Outros Produtos | ||

| Por Via de Administração | Subcutânea | |

| Oral | ||

| Intravenosa | ||

| Por Método de Inativação | Solvente Detergente | |

| Radiação | ||

| Concentração de pH | ||

| Inativação por Calor | ||

| Outros Métodos de Inativação | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Atendimento Domiciliar | ||

| Instituições de Pesquisa | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vacinas inativadas em 2031?

O mercado tem previsão de atingir USD 36,25 bilhões até 2031.

Qual categoria de produto liderou a receita em 2025?

As formulações virais inativadas dominaram com 66,43% da receita de 2025.

Com que velocidade a Ásia-Pacífico crescerá até 2031?

A Ásia-Pacífico deve registrar um CAGR de 10,54% durante o período de previsão.

Por que os canais de atendimento domiciliar são importantes?

Eles proporcionam crescimento de CAGR de 12,87% ao possibilitar a imunização descentralizada por meio de autoaplicadores e equipes móveis.

Qual método de inativação está crescendo mais rapidamente?

As técnicas de radiação, especialmente a irradiação gama, têm projeção de expansão a um CAGR de 11,32%.

O que mais restringe os novos entrantes?

Os altos custos de biossegurança e conformidade com as BPF, que podem ultrapassar USD 500 milhões para instalações avançadas.

Página atualizada pela última vez em: