Tamanho e Participação do Mercado de Adjuvantes de Vacinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

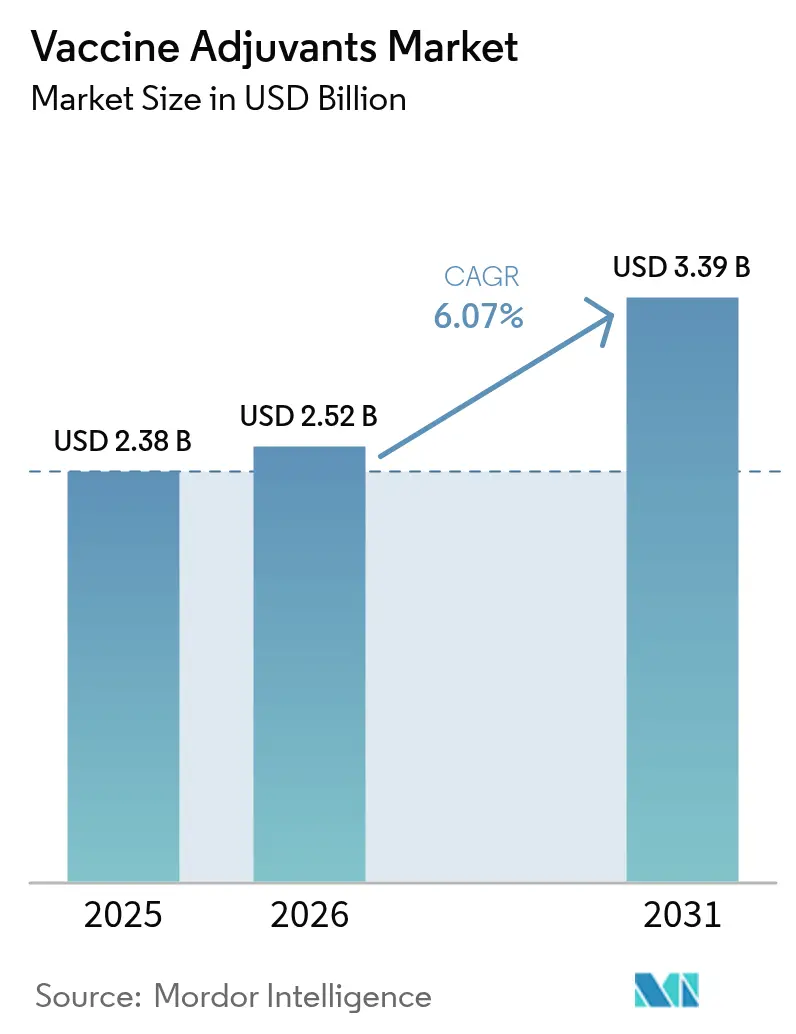

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

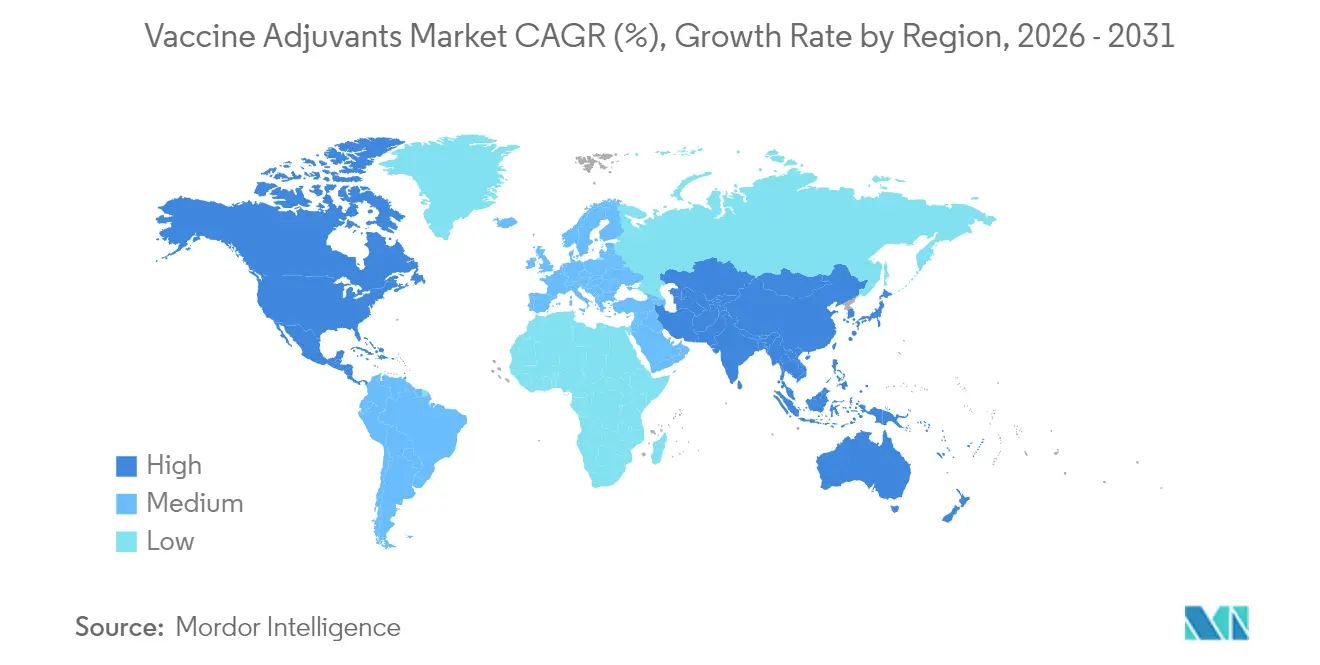

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

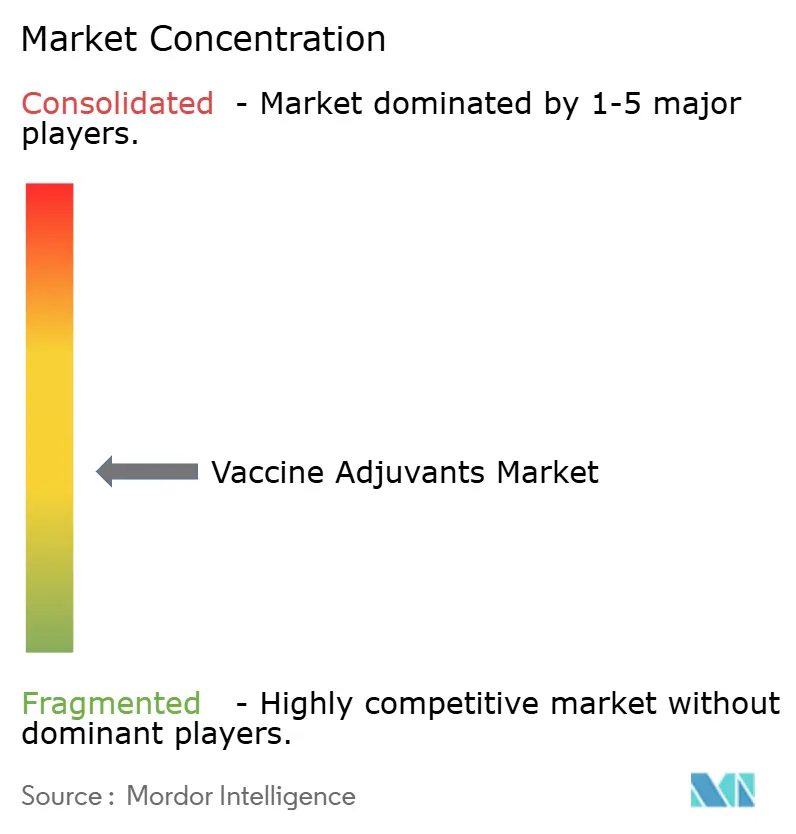

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adjuvantes de Vacinas por Mordor Intelligence

O tamanho do mercado de adjuvantes de vacinas em 2026 é estimado em USD 2,52 bilhões, crescendo a partir do valor de 2025 de USD 2,38 bilhões, com projeções para 2031 indicando USD 3,39 bilhões, crescendo a um CAGR de 6,07% no período de 2026 a 2031. Essa expansão sustentada reflete a mudança do setor farmacêutico em direção a plataformas de imunização de próxima geração que necessitam de tecnologias sofisticadas de adjuvantes para amplificar respostas imunes, viabilizar novos formatos de antígenos e apoiar formulações termoestáveis. Os compromissos governamentais com a preparação para pandemias adicionam volumes de compra previsíveis, enquanto o design guiado por IA encurta os ciclos de formulação e reduz a dependência da cadeia de frio, diminuindo os custos de distribuição e ampliando o acesso global. A intensificação das pesquisas em vacinas de mRNA, RNA autorreplicante e partículas semelhantes a vírus (VLP) impulsiona ainda mais a demanda, pois essas plataformas dependem de adjuvantes potentes para compensar a baixa imunogenicidade intrínseca de antígenos purificados ou sintéticos [1]Nature, "A inovação em vacinas vai além da COVID-19," nature.com. A segurança do fornecimento de insumos de saponina e triterpenoide e a clareza regulatória para novas vias, como o agonismo de STING, permanecem como pontos de atenção; no entanto, os contínuos influxos de capital para a inovação em biotecnologia sinalizam confiança na atratividade de longo prazo do mercado de adjuvantes de vacinas.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de saponina e triterpenoide lideraram com 26,12% de participação na receita em 2025, enquanto as partículas semelhantes a vírus têm projeção de crescimento a um CAGR de 6,88% até 2031.

- Por tipo de uso, os imunoestimulantes ativos detinham 47,49% da participação do mercado de adjuvantes de vacinas em 2025; os adjuvantes veiculares registram o maior CAGR previsto, de 6,79%, até 2031.

- Por tipo de doença, as vacinas contra doenças infecciosas responderam por 71,92% do tamanho do mercado de adjuvantes de vacinas em 2025, enquanto as aplicações em oncologia devem se expandir a um CAGR de 6,83%.

- Por aplicação, as vacinas comerciais capturaram 67,71% da participação do tamanho do mercado de adjuvantes de vacinas em 2025; as aplicações de pesquisa avançam a um CAGR de 7,01% até 2031.

- Por geografia, a América do Norte detinha 40,62% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de acelerar a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adjuvantes de Vacinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das recomendações governamentais de imunização | +1.0% | Global, mais forte na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Necessidades não atendidas de vacinas para zoonoses emergentes | +0.8% | Regiões tropicais e subtropicais | Curto prazo (≤2 anos) |

| Adoção crescente de antígenos recombinantes e sintéticos | +1.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Demanda acelerada da plataforma de mRNA por novos adjuvantes | +1.4% | América do Norte e UE como adotantes iniciais | Longo prazo (≥4 anos) |

| Expansão dos pipelines de agonistas de TLR de origem microbiana | +0.5% | Global, concentrado em polos de biotecnologia | Longo prazo (≥4 anos) |

| Formulações de nano-alum projetadas por IA que viabilizam distribuição sem cadeia de frio | +0.9% | Global, maior impacto em ambientes com recursos limitados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Recomendações Governamentais de Imunização

Os calendários nacionais de vacinação mais abrangentes agora visam adolescentes, adultos e idosos, ampliando continuamente a base elegível para produtos adjuvados. A aprovação pela FDA em 2024 de uma vacina adjuvada contra H5N1 para estocagem em caso de pandemia e a recomendação da EMA de formulações de influenza aprimoradas com MF59 para adultos acima de 65 anos ilustram o impulso político que recompensa os fabricantes com volumes de absorção confiáveis [2]Peter Malfertheiner, "Segurança, Tolerabilidade e Imunogenicidade da Vacina aH5N1 em Adultos com e sem Condições Imunossupressoras Subjacentes," MDPI, mdpi.com. As autoridades de saúde pública também destacam os benefícios de redução de custos associados à diminuição das taxas de hospitalização, reforçando as alocações orçamentárias para produtos ricos em adjuvantes. Esse alinhamento entre economia da saúde e aquisições cria um patamar estável de demanda para o mercado de adjuvantes de vacinas.

Necessidades Não Atendidas de Vacinas para Zoonoses Emergentes

As mudanças de habitat relacionadas ao clima, as interfaces intensificadas entre áreas urbanas e vida selvagem, e o comércio global facilitam eventos de transbordamento, aumentando a demanda por vacinas de ação rápida que dependem de adjuvantes potentes para imunogenicidade rápida. Candidatos de RNA autorreplicante demonstram reduções na dose de antígeno de até 40 vezes quando combinados com adjuvantes otimizados, viabilizando a fabricação emergencial em escala [3]Thomas Vallet, "RNA Autorreplicante: Vantagens e Desafios de uma Plataforma Versátil para o Desenvolvimento de Vacinas," MDPI, mdpi.com. O quadro de Doença X da OMS lista explicitamente as plataformas de adjuvantes de amplo espectro como tecnologias prioritárias, sinalizando apoio de financiamento multilateral que eleva a certeza de compra no curto prazo.

Adoção Crescente de Antígenos Recombinantes e Sintéticos

A biologia sintética fornece construtos de antígenos precisos, mas frequentemente com estímulo inato fraco, tornando os adjuvantes indispensáveis para títulos protetores. A vacina recombinante de proteína spike aprimorada com Matrix-M demonstrou 90% de eficácia em ensaios clínicos fundamentais, confirmando como adjuvantes personalizados podem transformar proteínas purificadas em vacinas de alto desempenho. A produção escalável em cultura de células e a ausência de manuseio de patógenos aumentam o potencial de margem bruta, estimulando a expansão adicional do pipeline recombinante e reforçando o crescimento estrutural do mercado de adjuvantes de vacinas.

Demanda Acelerada da Plataforma de mRNA por Novos Adjuvantes

Além da COVID-19, os pipelines de mRNA agora abrangem influenza, VSR e vacinação personalizada contra o câncer. Novas químicas de nanopartículas lipídicas, como o poli(carboxibetaína), melhoram o escape endossomal e mitigam as respostas anti-PEG, enquanto as arquiteturas de mRNA trans-amplificante reduzem as necessidades de carga em quarenta vezes, diminuindo as restrições de capacidade de lote. Cada avanço requer a co-otimização de adjuvante e sistema de entrega, sustentando o crescimento de longo prazo do mercado de adjuvantes de vacinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com toxicidade local e sistêmica | -0.5% | Global, com maior escrutínio na UE e América do Norte | Curto prazo (≤2 anos) |

| Altos custos de descoberta e triagem pré-clínica | -0.8% | Global, maior impacto em empresas de biotecnologia | Médio prazo (2 a 4 anos) |

| Desafios de escalonamento nas cadeias de suprimento de esqualeno e QS-21 | -0.4% | Global, concentrado em regiões de fabricação estabelecidas | Médio prazo (2 a 4 anos) |

| Incerteza regulatória em torno de novos agonistas de STING | -0.6% | América do Norte e UE, com efeitos de transbordamento globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Toxicidade Local e Sistêmica

A vigilância pós-comercialização detecta cada vez mais eventos inflamatórios raros, obrigando os reguladores a endurecer os requisitos de dados. Os construtos de CpG da Classe B, por exemplo, desestabilizam antígenos proteicos e podem aumentar a reatividade fora do alvo, exigindo painéis de toxicologia estendidos e farmacovigilância. Limiares de segurança mais elevados prolongam os prazos e aumentam as demandas de capital, moderando o crescimento de curto prazo do mercado de adjuvantes de vacinas.

Altos Custos de Descoberta e Triagem Pré-Clínica

Estudos mecanísticos em múltiplas espécies, testes de estresse de formulação e análises complexas podem consumir entre USD 50 e 100 milhões antes de um primeiro ensaio em humanos. Tais despesas excedem a capacidade de financiamento de muitos desenvolvedores em estágio inicial, concentrando a inovação em grandes farmacêuticas que podem amortizar o risco em portfólios amplos. A barreira de capital resultante inibe a diversidade do pipeline e paralisa alguns candidatos de alto potencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Saponina Enfrenta a Disrupção das VLP

Os sistemas de saponina e triterpenoide controlavam 26,12% do tamanho do mercado de adjuvantes de vacinas em 2025, ancorados pelas implantações de QS-21 e AS01 em programas contra herpes-zóster, malária e tuberculose. Sua dupla indução de imunidade humoral e celular sustenta a demanda; no entanto, os riscos de extração de fontes naturais e os crescentes mandatos de sustentabilidade impulsionam o investimento em análogos semissintéticos. As partículas semelhantes a vírus, embora com uma base menor, crescerão a um CAGR de 6,88% até 2031, impulsionadas pela tecnologia de redução de contaminação BacFreets, que simplifica o escalonamento.

Os fabricantes avaliam cada vez mais a diversificação do fornecimento para mitigar a volatilidade da colheita de saponina, enquanto laboratórios de biologia sintética refinam arcabouços de VLP que co-exibem antígenos multivalentes e motivos intrínsecos de reconhecimento de padrões, potencialmente substituindo componentes adjuvantes separados. As formulações de sal de alumínio, emulsão e lipossoma continuam ancorando os calendários pediátricos de rotina, enquanto os agonistas de TLR de origem bacteriana e carboidratos abordam indicações de nicho que requerem polarização imune personalizada. Essa coexistência de tecnologias legadas e disruptivas garante que o mercado de adjuvantes de vacinas mantenha um panorama de produtos heterogêneo.

Por Tipo de Uso: Imunoestimulantes Ativos Lideram a Inovação em Veículos

Os imunoestimulantes ativos asseguraram 47,49% da participação do mercado de adjuvantes de vacinas em 2025, sustentados por agentes mecanisticamente definidos, como o CpG 1018 da Dynavax e o MPL da GSK. A familiaridade regulatória com essas vias acelera os prazos de revisão e promove aprovações de plataformas para múltiplos antígenos. Os adjuvantes veiculares, que englobam nanopartículas lipídicas e carreadores poliméricos, têm projeção de crescimento a um CAGR de 6,79% até 2031, à medida que os desenvolvedores demandam soluções integradas de entrega e estimulação.

O mercado de adjuvantes de vacinas valoriza cada vez mais os veículos que co-encapsulam antígenos e imunopotenciadores, mantendo a estabilidade coloidal em variações de temperatura. Recentes partículas híbridas de manganês-lipídio demonstraram respostas CD8+ mais fortes contra o vírus varicela-zóster em comparação com comparadores de alum, destacando ganhos funcionais que impulsionam ondas de substituição. Os adjuvantes carreadores mantêm relevância para aplicações mucosais ou de liberação lenta, garantindo que cada modalidade retenha um espaço de oportunidade definido dentro do mercado mais amplo de adjuvantes de vacinas.

Por Tipo de Doença: Aplicações em Câncer Aceleram Além da Base de Doenças Infecciosas

Os programas estabelecidos de doenças infecciosas representavam 71,92% do tamanho do mercado de adjuvantes de vacinas em 2025, respaldados pela aquisição governamental para reservas de influenza, pneumocócica e H5N1. Apesar dessa dominância, os candidatos em oncologia registrarão um CAGR de 6,83% até 2031, à medida que os pipelines de neoantigênios e antígenos associados a tumores amadurecem. As vacinas personalizadas demandam adjuvantes que orquestrem uma robusta ativação de CD4+ e CD8+ enquanto evitam a expansão de células T regulatórias, estimulando a exploração de agonistas de STING e moduladores de TLR7/8.

Os resultados clínicos mostram que vacinas adjuvadas contra melanoma alcançam taxas de resposta duradouras quando combinadas com inibidores de checkpoint, sugerindo sinergias entre portfólios que elevam o valor total endereçável. Além do câncer, a dessensibilização autoimune e a profilaxia de alergias permanecem territórios exploratórios, com potencial incremental para o mercado de adjuvantes de vacinas, caso os trade-offs de segurança-eficácia possam ser resolvidos.

Por Aplicação: O Impulso da Pesquisa Catalisa os Pipelines Comerciais

O fornecimento comercial respondeu por 67,71% do tamanho do mercado de adjuvantes de vacinas em 2025, impulsionado pelas franquias de influenza, combinações pediátricas e saúde do viajante. No entanto, as aplicações de pesquisa superarão esse ritmo com um CAGR de 7,01%, refletindo os orçamentos de P&D pós-pandemia que priorizam plataformas de resposta rápida. As subvenções da BARDA, da CEPI e do Horizonte Europa destinam especificamente recursos para a descoberta de adjuvantes, garantindo um fluxo constante de dados pré-clínicos que reduz o risco de lançamentos comerciais posteriores.

Os consórcios acadêmico-industriais agora empregam triagem de alto conteúdo, design molecular assistido por IA e imunologia de sistemas para descobrir novas sinergias entre adjuvantes e antígenos, encurtando os ciclos de otimização de candidatos. Esse ciclo de retroalimentação iterativo significa que os avanços laboratoriais de hoje alimentam as formulações licenciadas de amanhã, incorporando um ciclo virtuoso de inovação dentro do mercado de adjuvantes de vacinas.

Análise Geográfica

A América do Norte manteve sua liderança com 40,62% de participação em 2025, apoiada pela capacidade de fabricação madura, orçamentos de aquisição de saúde pública e precedentes regulatórios da FDA que agilizam as revisões de plataformas. No âmbito da Operação Warp Speed e iniciativas sucessoras, o financiamento federal subsidia o escalonamento de sistemas de adjuvantes otimizados para mRNA, consolidando ainda mais a dominância regional. Centros acadêmicos concentrados em Boston, São Francisco e Toronto forjam pipelines translacionais que alimentam portfólios comerciais, garantindo que o mercado de adjuvantes de vacinas permaneça ancorado na região.

A Ásia-Pacífico tem projeção de registrar um CAGR de 7,12% até 2031, impulsionada pelas adições de capacidade biofarmacêutica da China, pelas economias de escala de fabricação contratada da Índia e pelas expansões dos programas de imunização da ASEAN. Os subsídios governamentais para P&D de adjuvantes termoestáveis abordam as restrições da cadeia de frio tropical, enquanto a força da indústria química do Japão acelera as inovações em nanopartículas lipídicas. A harmonização regulatória local sob o Mecanismo de Regulação de Vacinas da ASEAN reduz as redundâncias de aprovação, melhorando a velocidade de entrada no mercado para desenvolvedores regionais e elevando o mercado de adjuvantes de vacinas na Ásia-Pacífico.

A Europa mantém um crescimento estável de dígito médio único, à medida que o quadro de vias adaptativas da EMA apoia o licenciamento condicional para plataformas de adjuvantes prioritárias. Os mecanismos de aquisição transfronteiriça no âmbito do Acordo de Aquisição Conjunta da UE agregam a demanda, oferecendo aos fornecedores volumes previsíveis e viabilizando negociações de preços que preservam a disciplina de margem. A infraestrutura de especialidades químicas na Alemanha e nos Países Baixos sustenta o fornecimento de excipientes de alta pureza, apoiando a exportação de intermediários de adjuvantes para outras regiões.

Cenário Competitivo

O setor de adjuvantes de vacinas apresenta concentração moderada. A GSK alavanca seu portfólio da série AS em programas contra herpes-zóster, malária e VSR, enquanto a plataforma CpG da Dynavax ancora as ofertas para hepatite B e COVID-19. A Novavax combina Matrix-M com construtos de VLP e recombinantes, demonstrando como adjuvantes proprietários elevam o valor do antígeno. Coletivamente, as cinco principais empresas detêm cerca de 60 a 65% das receitas globais, deixando um corredor competitivo para entrantes de biotecnologia de médio porte.

As aquisições estratégicas reforçam o controle de plataformas: a compra de USD 185 milhões da Avanti Polar Lipids pela Croda assegurou lipídios de alta qualidade essenciais para produtos de mRNA, enquanto a absorção de USD 244 milhões da IDT Biologika pela SK Bioscience integrou a capacidade de envase e acabamento com a fabricação de adjuvantes. As parcerias proliferam, com grandes farmacêuticas licenciando agonistas de TLR7/8 ou STING de empresas especializadas para diversificar o risco do pipeline. As oportunidades de espaço em branco concentram-se em nano-alum termoestável, seleção personalizada de adjuvantes com base em haplótipos HLA e formulações combinadas que sincronizam gatilhos imunes inatos.

As barreiras à entrada permanecem significativas devido à complexidade regulatória, aos custos de toxicologia e à validação da cadeia de suprimentos; no entanto, o investimento de capital de risco em mecanismos de primeira classe sinaliza um apetite sustentado por diferenciação disruptiva. As empresas capazes de comprovar tanto a superioridade imunológica quanto a escalabilidade econômica estão posicionadas para capturar participação incremental à medida que o mercado de adjuvantes de vacinas se expande em direção a 2030.

Líderes do Setor de Adjuvantes de Vacinas

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Universidade de Pittsburgh e a Universidade Estadual da Pensilvânia relataram construtos de mRNA trans-amplificante que requerem 40 vezes menos mRNA do que os formatos convencionais, reduzindo os custos de matéria-prima e aliviando os gargalos de fabricação.

- Junho de 2025: A Universidade de Wageningen introduziu o processamento BacFreets, eliminando 99,97% da contaminação por baculovírus na produção de VLP, aumentando a escalabilidade comercial.

- Junho de 2025: O ACIP endossou a eliminação gradual das vacinas contra influenza contendo timerosal e aprovou o anticorpo monoclonal clesrovimabe para profilaxia do VSR, sinalizando a evolução dos padrões de segurança.

- Maio de 2025: Cientistas da Universidade Cornell desenvolveram lipídios de poli(carboxibetaína) que substituem o PEG em nanopartículas de mRNA, reduzindo a formação de anticorpos anti-PEG e viabilizando a administração repetida.

Escopo do Relatório Global do Mercado de Adjuvantes de Vacinas

De acordo com o escopo do relatório, um adjuvante é um agente farmacológico ou imunológico que ajuda a sinergizar e direcionar a resposta imune adaptativa a um agente vacinal. Os adjuvantes são compostos que melhoram a reação imunogênica do organismo contra antígenos. Portanto, os adjuvantes são adicionados principalmente às vacinas para aumentar sua capacidade de garantir proteção e segurança de longo prazo contra qualquer infecção.

O mercado de adjuvantes de vacinas é segmentado por tipo de produto (adjuvantes à base de sais minerais, adjuvantes tensoativos, emulsões adjuvantes, adjuvantes lipossomais, adjuvantes de carboidratos, adjuvantes derivados de bactérias, partículas semelhantes a vírus (VLP) e outros tipos de produtos), tipo de uso (imunoestimulantes ativos, carreadores e adjuvantes veiculares), tipo de doença (doenças infecciosas e câncer), aplicação (aplicações de pesquisa e aplicações comerciais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Adjuvantes de Sais Minerais |

| Saponina e Triterpenoide |

| À Base de Emulsão |

| Lipossoma e Virossoma |

| Carboidrato e Polissacarídeo |

| Agonistas de TLR Derivados de Bactérias |

| Partículas Semelhantes a Vírus |

| Outros Tipos de Produtos |

| Imunoestimulantes Ativos |

| Carreadores |

| Adjuvantes Veiculares |

| Doenças Infecciosas |

| Câncer |

| Outros |

| Aplicações de Pesquisa |

| Aplicações Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Adjuvantes de Sais Minerais | |

| Saponina e Triterpenoide | ||

| À Base de Emulsão | ||

| Lipossoma e Virossoma | ||

| Carboidrato e Polissacarídeo | ||

| Agonistas de TLR Derivados de Bactérias | ||

| Partículas Semelhantes a Vírus | ||

| Outros Tipos de Produtos | ||

| Por Tipo de Uso | Imunoestimulantes Ativos | |

| Carreadores | ||

| Adjuvantes Veiculares | ||

| Por Tipo de Doença | Doenças Infecciosas | |

| Câncer | ||

| Outros | ||

| Por Aplicação | Aplicações de Pesquisa | |

| Aplicações Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adjuvantes de vacinas?

O mercado é avaliado em USD 2,52 bilhões em 2026 e tem previsão de atingir USD 3,39 bilhões até 2031.

Qual categoria de produto lidera o mercado de adjuvantes de vacinas?

Os sistemas de saponina e triterpenoide dominam com 26,12% de participação em 2025, refletindo o uso generalizado em vacinas contra herpes-zóster e malária.

Qual segmento está crescendo mais rapidamente dentro do mercado de adjuvantes de vacinas?

Os adjuvantes de partículas semelhantes a vírus apresentam o crescimento mais rápido, registrando um CAGR de 6,88% até 2031, devido às plataformas de nanoestrutura escaláveis.

Qual região está avançando mais rapidamente?

A Ásia-Pacífico tem projeção de crescer a um CAGR de 7,12%, à medida que China, Índia e Sudeste Asiático expandem os programas de imunização e a fabricação local.

Por que os adjuvantes são cruciais para as vacinas de mRNA?

Os construtos de mRNA requerem partículas de entrega que garantam o escape endossomal e a ativação inata equilibrada; os adjuvantes otimizados aumentam a expressão do antígeno enquanto moderam a inflamação.

Quão concentrado é o cenário competitivo?

As cinco principais empresas controlam um pouco mais de 60% da receita, produzindo um nível de concentração moderado que ainda deixa espaço para entrantes disruptivos.

Página atualizada pela última vez em: