Tamanho e Participação do Mercado de Vacinas Preventivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

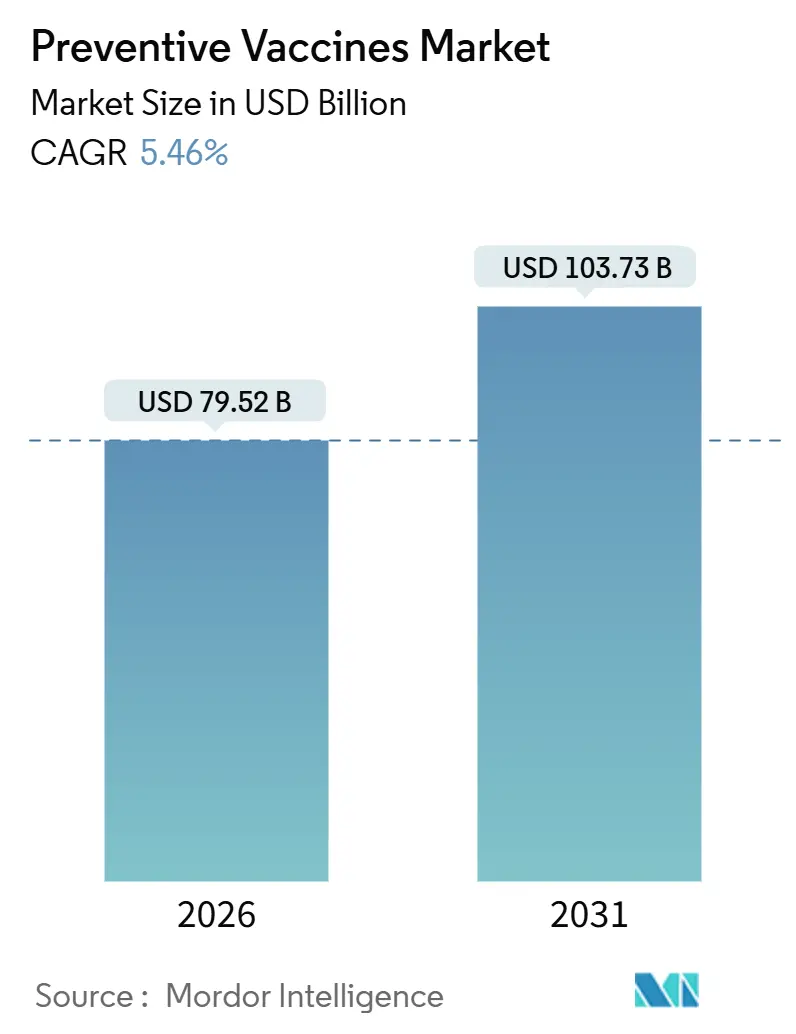

| Tamanho do Mercado (2026) | 79.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

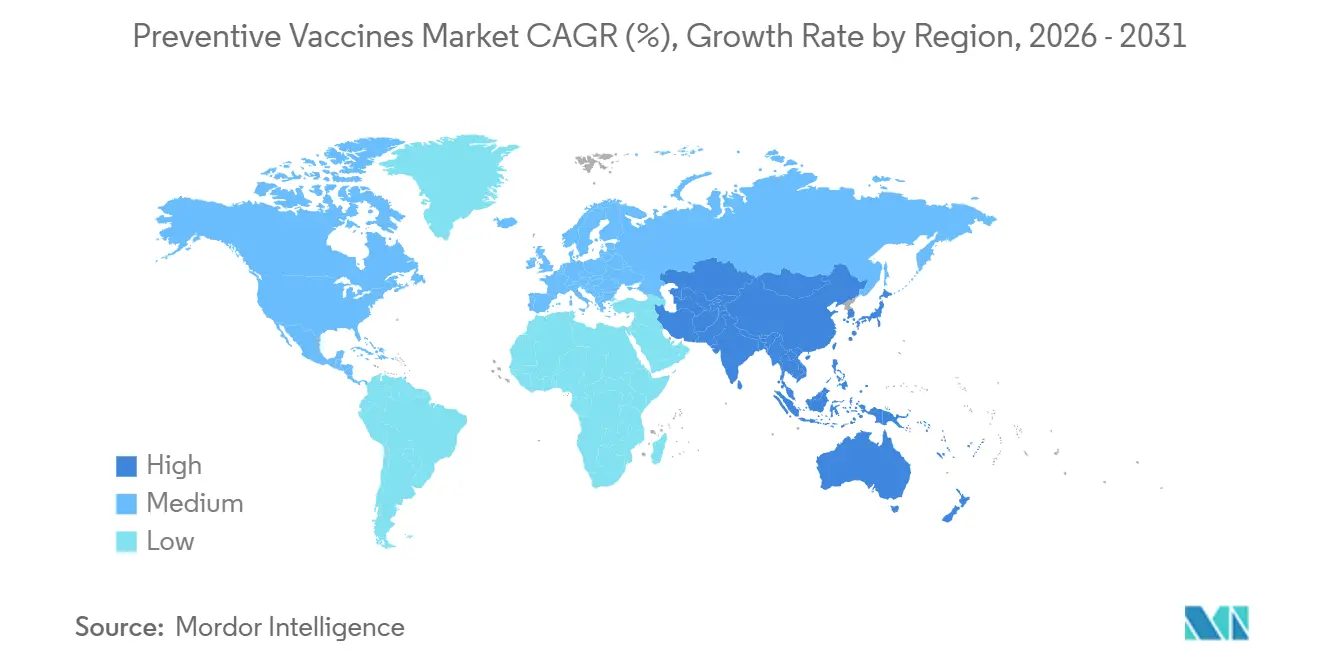

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

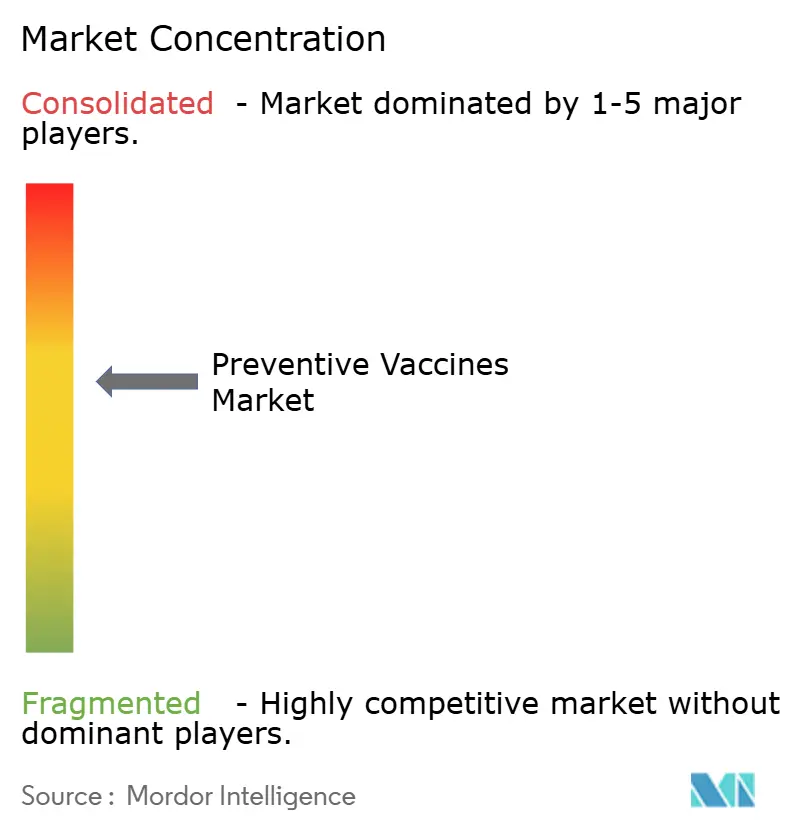

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Preventivas por Mordor Intelligence

O tamanho do Mercado de Vacinas Preventivas é estimado em USD 79,52 bilhões em 2026, e espera-se que atinja USD 103,73 bilhões até 2031, a um CAGR de 5,46% durante o período de previsão (2026-2031).

As migrações robustas de plataformas para mRNA, os ciclos de atualização de cepas de 90 dias e os mandatos de imunização ao longo da vida são os principais fatores por trás dessa expansão. Os governos de economias de baixa e média renda digitalizaram registros, permitindo uma abordagem direcionada que eleva as taxas de conclusão e apoia formulações premium para adultos. A localização de capacidade na Ásia-Pacífico, aliada a 2 bilhões de doses anuais de enchimento e acabamento adicionadas desde 2024, deslocou a concorrência de preços para fabricantes regionais que oferecem vantagens de custo de 30%–40% em licitações. Programas de alto retorno para adultos e idosos agora desviam receitas dos calendários infantis à medida que os empregadores quantificam as perdas de produtividade por infecções respiratórias. Enquanto isso, as aprovações regulatórias aceleradas para construtos de subunidade e recombinantes eliminam restrições de cadeia de frio e riscos de reversão, atraindo capital para pipelines de próxima geração.

Principais Conclusões do Relatório

- Por tipo de vacina, as formulações vivas e atenuadas lideraram com 26,55% da participação do mercado de vacinas preventivas em 2025, enquanto as plataformas de subunidade e recombinantes avançam a um CAGR de 6,25% até 2031.

- Por tipo de doença, a influenza captou 20,53% da receita em 2025; as vacinas contra sarampo-caxumba-rubéola têm previsão de expansão a um CAGR de 6,85% até 2031.

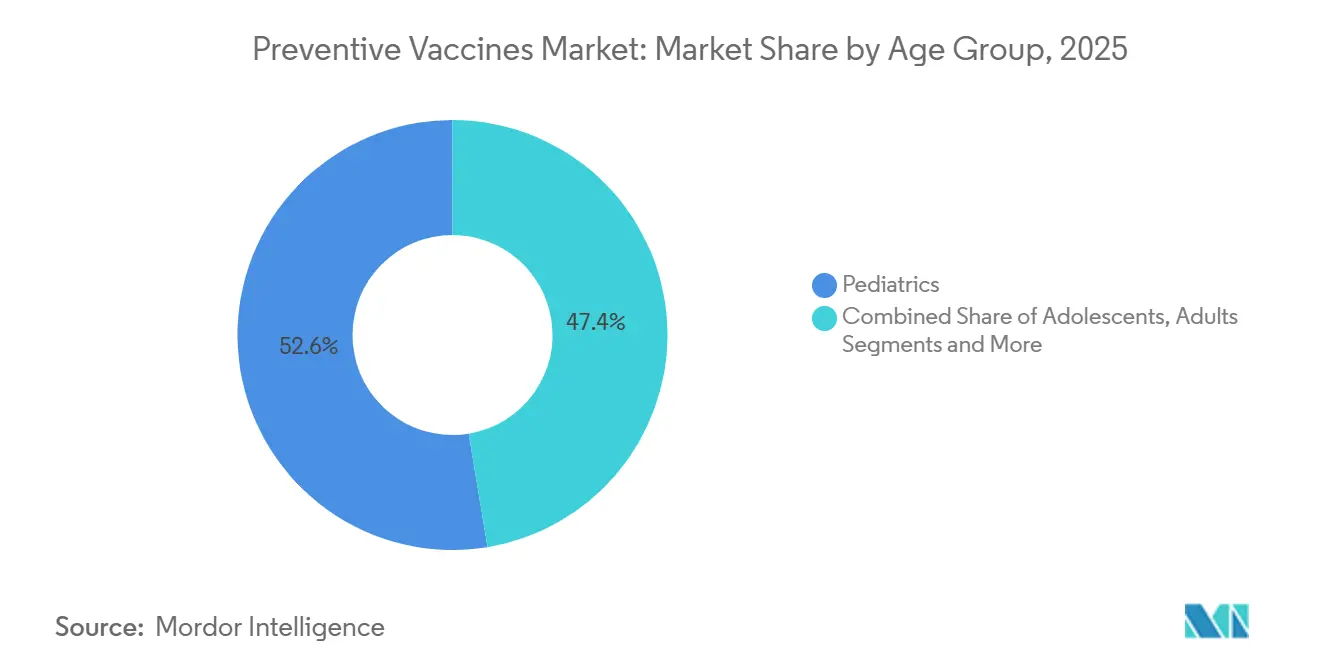

- Por faixa etária, a pediatria representou 52,63% da participação do tamanho do mercado de vacinas preventivas em 2025, enquanto a vacinação de adultos está crescendo a um CAGR de 7,87% ao longo do período de previsão.

- Por usuário final, os programas governamentais comandaram 40,33% da receita em 2025, mas os canais de farmácia on-line e telefarmácia estão crescendo a um CAGR de 8,70% até 2031.

- Por geografia, a América do Norte captou 39,13% da participação do mercado de vacinas preventivas em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 7,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Preventivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças infecciosas | +1.2% | Ásia-Pacífico, África Subsaariana, focos globais | Médio prazo (2-4 anos) |

| Financiamento governamental de imunização e mandatos | +1.5% | América do Norte, Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Avanços em plataformas de mRNA e modulares | +0.9% | América do Norte, Europa, nós secundários na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da vacinação ao longo da vida | +1.1% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Registros digitais de imunização | +0.6% | Ásia-Pacífico, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Formulações termoestáveis | +0.4% | África Subsaariana, Ásia-Pacífico rural, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Infecciosas

Os casos de sarampo aumentaram 15% no Sudeste Asiático e na África Subsaariana entre 2024 e 2025, revertendo uma década de ganhos e desencadeando aquisições de emergência em 60 dias que recompensam fornecedores com linhas modulares de enchimento e acabamento. A expansão de vetores ligada à urbanização e às mudanças climáticas está levando os médicos a priorizar a prevenção para patógenos como o pneumococo. As hospitalizações por VSR em lactentes nos Estados Unidos aumentaram 22% na temporada de 2024-2025, provocando uma recomendação de vacinação materna que abre anualmente 3,7 milhões de nascimentos à imunização. O efeito líquido é um aumento na demanda de base que reforça o mercado de vacinas preventivas como uma plataforma de crescimento de longo prazo.

Financiamento Governamental de Imunização e Mandatos

Os orçamentos públicos globais para vacinação escalaram para USD 18,3 bilhões em 2025, ante USD 14,1 bilhões em 2023, à medida que os formuladores de políticas internalizam os custos de surtos[1]UNICEF, "Relatório Global de Financiamento de Imunização 2025," unicef.org. O programa Vacinas para Crianças dos Estados Unidos ampliou a elegibilidade para adultos sem seguro entre 19 e 26 anos, adicionando 4,2 milhões de beneficiários para a cobertura de HPV e meningocócica. A licitação nacional de vacina pneumocócica da Índia no valor de USD 420 milhões foi dividida igualmente entre Serum Institute e Bharat Biotech, destacando a preferência por fornecimento doméstico. O endurecimento dos mandatos escolares e no local de trabalho na Europa está fechando brechas de isenção e consolidando a adesão de base.

Avanços em Plataformas de Vacinas de mRNA e Modulares

Moderna e BioNTech colocaram em operação suítes que podem alternar para qualquer construto de mRNA e produzir 100 milhões de doses em 90 dias, demonstrado durante a temporada de influenza H3N2 de 2025[2]Moderna, "Relatório Anual 2025," modernatx.com. O programa de capital de USD 1,2 bilhão da Pfizer para capacidade de nanopartículas lipídicas visa reduzir o custo dos produtos em 40% até 2027. Os candidatos de mRNA termoestáveis permanecem potentes a 25 °C por 30 dias e entraram em ensaios de Fase III em 2025, permitindo a implantação em áreas rurais sem armazenamento ultrafrio. O Projeto NextGen da FDA aproxima os processos de aprovação e reduz os prazos para variantes para 6 meses, acelerando os ciclos comerciais.

Expansão dos Programas de Vacinação ao Longo da Vida (Adultos e Idosos)

A receita de vacinas para adultos superou a receita pediátrica nas economias de alta renda durante 2025, à medida que os empregadores financiavam clínicas no local de trabalho e o Medicare eliminava o co-pagamento para as vacinas contra VSR, herpes-zóster e pneumocócica. Arexvy da GSK e Abrysvo da Pfizer juntas geraram USD 2,8 bilhões em vendas no primeiro ano, validando a demanda entre os idosos. A vacinação pneumocócica de rotina agora tem como alvo adultos de 50 a 64 anos com condições crônicas, expandindo o mercado elegível dos Estados Unidos em 18 milhões de pessoas. Os protocolos de visita combinada para influenza, COVID-19 e pneumococo elevaram a adesão para 67% em 14 sistemas de saúde dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de eventos adversos e picos de hesitação | -0.8% | América do Norte, Europa, global | Curto prazo (≤ 2 anos) |

| Altos custos de P&D e conformidade | -0.6% | Global, agudo para PMEs | Longo prazo (≥ 4 anos) |

| Gargalos em frascos de vidro e enchimento e acabamento | -0.5% | Ásia-Pacífico, América Latina, global | Médio prazo (2-4 anos) |

| Compressão de margens em licitações de países de renda média | -0.4% | Ásia-Pacífico, América Latina, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Eventos Adversos e Picos de Hesitação

A Agência Europeia de Medicamentos (European Medicines Agency) registrou 1.847 eventos graves por 100 milhões de doses em 2025, uma taxa estável em relação a 2023, porém a amplificação social reduziu temporariamente a adesão[3]Agência Europeia de Medicamentos, "Dados de Segurança e Eficácia de Vacinas 2025," ema.europa.eu. Um caso de miocardite amplamente divulgado reduziu a confiança nos Estados Unidos em 9 pontos percentuais, mas se recuperou em 8 meses após dados atualizados de risco-benefício mostrarem apenas 12,6 casos de miocardite por milhão de doses contra 450 hospitalizações evitadas por milhão de infecções por COVID-19. A Rede de Segurança de Vacinas da OMS sinalizou 3.200 publicações com desinformação alcançando 50 milhões de usuários, exigindo acordos de verificação de fatos em tempo real com plataformas.

Altos Custos de P&D e Conformidade

O desenvolvimento completo de vacinas custa entre USD 800 milhões e USD 1,2 bilhão ao longo de 8 a 12 anos, excluindo inovadores com capital insuficiente. A conformidade com as BPF (Boas Práticas de Fabricação) adiciona outros USD 15 a 25 milhões em despesas gerais fixas anuais por linha. A Novavax gastou USD 180 milhões em ensaios de Fase III para seu candidato combinado COVID-influenza, atrasando a lucratividade em 18 meses. A Merck está investindo USD 600 milhões em construtos de próxima geração do Gardasil antes da entrada de biossimilares europeus em 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: Plataformas de Subunidade Ganham com Perfil de Segurança

Os produtos vivos e atenuados mantiveram 26,55% da participação do mercado de vacinas preventivas em 2025, ancorados pelos calendários de SCR e varicela. As plataformas de subunidade e recombinantes têm previsão de avanço a um CAGR de 6,25% à medida que os reguladores favorecem construtos que eliminam o risco de reversão e simplificam a logística. A Prevnar 20 da Pfizer, com 20 valências, conquistou 38% do mercado adulto dos Estados Unidos em 12 meses após seu lançamento em junho de 2024, ao ampliar a cobertura de sorotipos. As vacinas inativadas contra polio e hepatite A continuam a dominar as campanhas em massa onde o custo por dose determina as aquisições. As opções de toxoides mantêm uma demanda estável de reforço vinculada aos cuidados obstétricos e à profilaxia de lesões.

O impulso para as vacinas de mRNA se estende além da COVID-19 para indicações de influenza e VSR. A Moderna iniciou os testes de Fase III de uma combinação de vacinas de mRNA contra influenza e COVID-19 em janeiro de 2025, visando um lançamento em 2027 que consolida duas injeções anuais em uma. O candidato antimalárico da BioNTech entrou na Fase IIb na Tanzânia e em Moçambique durante 2025, reutilizando sua plataforma de nanopartículas lipídicas para reduzir 3 a 4 anos dos prazos típicos. Os construtos de vetores virais e partículas semelhantes a vírus desempenham papéis de nicho, como anéis de controle de ebola e campanhas de HPV em mercados sensíveis a custos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença: Ressurgimento do SCR Supera a Influenza

A influenza deteve 20,53% da receita por tipo de doença em 2025, sustentada pela reformulação anual e pelos programas dos empregadores. As vacinas contra sarampo-caxumba-rubéola têm projeção de crescimento a um CAGR de 6,85% até 2031, à medida que as lacunas de cobertura da era pandêmica provocam surtos; a OMS contabilizou 120.000 casos de sarampo em 2024, um salto de 40% em relação ao ano anterior. As vacinas pneumocócicas se beneficiam de indicações etárias mais amplas que abordam cepas resistentes em circulação nos hospitais.

Os reforços de COVID-19 transitaram para o status endêmico em 2025 com recomendações anuais para adultos mais velhos, gerando USD 6,2 bilhões de receita apenas no quarto trimestre de 2025 para Pfizer e Moderna. A adesão ao HPV se acelera nos países de baixa e média renda graças às diretrizes da Gavi de dose única que reduzem os custos em 60% mantendo a eficácia. As vacinas contra VSR para adultos mais velhos e os calendários maternos constituem a fatia de crescimento mais rápido, uma categoria ausente antes de meados de 2023.

Por Faixa Etária: Vacinação de Adultos Redefine o Crescimento

A pediatria deteve 52,63% do volume do tamanho do mercado de vacinas preventivas em 2025, sustentada pelos calendários estabelecidos do nascimento até os 18 anos. A adesão adulta está registrando um CAGR de 7,87%, impulsionada por clínicas no local de trabalho e pela ampliação do reembolso do Medicare que eliminou o co-pagamento em janeiro de 2025. Somente a influenza causou 8 milhões de dias de trabalho perdidos nos Estados Unidos em 2025, custando USD 3,2 bilhões, quadruplo do custo da vacinação universal de funcionários.

Os adolescentes permanecem vinculados aos mandatos de HPV e meningocócica, enquanto as coortes geriátricas ganham prioridade à medida que a senescência imunológica amplifica o risco de hospitalização. Abrysvo da Pfizer realizou USD 1,4 bilhão em vendas no primeiro ano, com 68% derivados da faixa etária acima de 60 anos. Farmácias de varejo como CVS e Walgreens aplicaram 42 milhões de doses de vacinas contra influenza durante a temporada de 2025-2026, um aumento de 15% à medida que os horários estendidos reduziram o atrito de agendamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Canais On-line Perturbam os Modelos Tradicionais

Os programas governamentais mantiveram 40,33% da receita em 2025, aproveitando o poder de licitação para financiar campanhas em massa. A distribuição por farmácias on-line e telefarmácia está prevista para um CAGR de 8,70%, impulsionada pelo lançamento de visitas domiciliares da Amazon Pharmacy em 2025 em 12 estados e pela plataforma 1mg da Índia que incorpora agendamentos de vacinas nos fluxos de telemedicina. Hospitais e clínicas especializadas atendem às populações imunocomprometidas que precisam de calendários personalizados.

As farmácias de varejo captaram 28% do volume adulto dos Estados Unidos em 2025, pois 48 estados autorizaram os farmacêuticos a administrar todas as vacinas recomendadas pelo CDC (Centro de Controle e Prevenção de Doenças) sem receitas médicas. Os empregadores investiram USD 1,1 bilhão em clínicas no local de trabalho em 2025, reduzindo o absenteísmo em 2,3 dias por trabalhador durante a temporada respiratória. O mercado de vacinas preventivas continua a se descentralizar à medida que as plataformas digitais reduzem o atrito de agendamento e ampliam o alcance.

Análise Geográfica

A América do Norte comandou 39,13% da participação do mercado de vacinas preventivas em 2025, sustentada pelos altos gastos per capita e pelos rápidos marcos regulatórios, como o Projeto NextGen da FDA, que reduziu os prazos de aprovação de variantes para 6 meses. A eliminação do co-pagamento pelo Medicare expandiu o segmento sênior endereçável em 12 milhões de indivíduos, e o Canadá sincronizou as diretrizes para VSR em 2025, criando uma curva de demanda continental unificada.

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,51% até 2031, o mais rápido do mundo. A licitação de vacina pneumocócica da Índia no valor de USD 420 milhões, dividida entre Bharat Biotech e Serum Institute, exemplifica a localização de capacidade. O regulador da China aprovou 14 novas vacinas em 2025, incluindo a vacina quadrivalente contra influenza da Sinopharm e o reforço inalado de COVID-19 da CanSino, em consonância com as metas de inovação do seu Plano Quinquenal. O Japão ampliou as recomendações de HPV para meninos em 2024, enquanto a Austrália aprovou rapidamente a vacina contra VSR da GSK em 2025 para manter a sincronia nos nós de alta renda da Ásia-Pacífico.

A Europa depende da harmonização da Agência Europeia de Medicamentos (EMA) e de aquisições conjuntas que ampliam o poder de barganha. A França e a Alemanha tornaram o SCR obrigatório para ingresso em creches em 2025, aumentando a demanda em 1,2 milhão de doses. Os registros digitais em 28 países africanos reduziram as crianças sem nenhuma dose em 19% durante 2024-2025 por meio de abordagem móvel. O momentum sul-americano centra-se no programa nacional do Brasil e nas licitações da OPAS (Organização Pan-Americana da Saúde) que reduzem os custos unitários em até 35%, enquanto a Argentina adicionou a vacina meningocócica B para lactentes em 2025, abrindo um canal de aquisição de USD 28 milhões.

Panorama regulatório

Panorama regulatório. A regulamentação de vacinas continua focada em qualidade, segurança e vigilância pós-comercialização, abrangendo a supervisão da FDA dos EUA, as diretrizes da EMA e os processos de pré-qualificação da OMS. A FDA continua a orientar a seleção de cepas e as atualizações de formulação por meio do VRBPAC e de compromissos pós-comercialização relacionados a vacinas respiratórias.

Em junho de 2026, a OMS revisou seus procedimentos de pré-qualificação para reforçar as BPF e a consistência de produção em grandes licitações internacionais. A orientação da EMA para a composição da vacina contra influenza de 2026/2027 exclui a linhagem B/Yamagata, o que aumenta a pressão por submissões tempestivas e mudanças de fabricação sincronizadas. A agenda de imunização IA2030 também permanece como referência para o fortalecimento regulatório e a vigilância de segurança em mercados de países de baixa e média renda (LMIC).

Cenário Competitivo

O mercado de vacinas preventivas apresenta concentração moderada: as principais empresas — Pfizer, GSK, Sanofi, Merck e outras — controlaram coletivamente uma parcela significativa da receita global de 2025, mas os desafiantes regionais estão erodindo posições em licitações. A Pfizer alocou USD 1,2 bilhão para capacidade de nanopartículas lipídicas em 2025 para garantir insumos de mRNA, enquanto a Sanofi adquiriu um especialista francês em enchimento e acabamento por USD 780 milhões para assegurar o prazo de entrega durante os picos sazonais. Candidatos combinados como o candidato de Fase III de vacina combinada influenza-COVID-19 da Moderna poderiam desbloquear um segmento de USD 4,5 bilhões ao consolidar visitas e cargas da cadeia de frio.

A Biological E da Índia obteve a pré-qualificação da OMS para uma vacina conjugada tifoide termoestável em 2025, com preços 40% abaixo dos dos incumbentes e captando 18% das licitações da Gavi em seis meses. As fábricas modulares da BioNTech podem se adaptar para produzir 100 milhões de doses de qualquer construto em 90 dias, criando vantagens de tempo de ciclo amplificadas durante as mudanças de cepas de influenza. A Pfizer registrou 47 patentes de vacinas em 2025, com 60% voltadas para adjuvantes que aumentam as respostas imunológicas dos idosos, destacando o foco corporativo no segmento demográfico de crescimento mais rápido.

Falhas na fabricação acarretam penalidades financeiras: a Takeda perdeu uma receita estimada de USD 320 milhões em 2024 devido a atrasos no fornecimento da vacina contra dengue, evidenciando o risco operacional em um ambiente com restrições de fornecimento. Os fabricantes contratados capazes de garantir capacidade de frascos de vidro e asséptica obtêm preços premium à medida que as escassez persistentes se prolongam no médio prazo.

Líderes do Setor de Vacinas Preventivas

Merck & Co

GSK plc

Johnson & Johnson Services, Inc.

Pfizer Inc.

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Oportunidades de mercado e perspectivas futuras. A expansão da capacidade regional de fabricação e de fill-finish é um tema visível em mercados emergentes. Na África, a Biovac anunciou, em abril de 2026, uma expansão na Cidade do Cabo apoiada por um investimento quase acionário de EUR 75 milhões do Grupo BEI e um empréstimo sênior de USD 20 milhões da IFC, com meta de produzir 30-40 milhões de doses anualmente.

A modernização de plataformas e as capacidades da Indústria 4.0 estão criando vias de comercialização para fornecedores que reduzem os tempos de troca (changeovers) enquanto mantêm padrões de conformidade. Separadamente, a Merck inaugurou uma instalação de fabricação de vacinas de USD 1 bilhão em Durham, Carolina do Norte, em março de 2025, reforçando a capacidade de escalonamento visando melhorar a confiabilidade do fornecimento. A orientação da EMA para 2026/2027 e as atualizações de pré-qualificação da OMS em 2026 também aumentam a demanda por serviços especializados de qualidade, análise e validação em toda a cadeia de suprimentos de vacinas.

Desenvolvimentos recentes do setor

- Junho de 2026: A FDA dos EUA aprovou uma indicação expandida para a CAPVAXIVE (vacina conjugada pneumocócica 21-valente) da Merck para crianças e adolescentes de 2 a 17 anos com risco aumentado de doença pneumocócica. A expansão do rótulo estende o posicionamento competitivo na prevenção pneumocócica entre coortes pediátricas e reforça a amplitude de cobertura de serotipos.

- Maio de 2026: A Pfizer iniciou um programa pivotal de Fase 3 pediátrico para sua candidata a vacina conjugada pneumocócica 25-valente (PF-07872412), após resultados da Fase 2. O programa apoia a gestão de ciclo de vida nos segmentos pediátrico e adulto e fortalece a posição da empresa em vacinas pneumocócicas de próxima geração.

- Janeiro de 2026: A Merck concluiu a aquisição da Cidara Therapeutics, adicionando o candidato antiviral de ação prolongada CD388, voltado para a prevenção de influenza sintomática em indivíduos de alto risco. A aquisição amplia a presença da Merck em prevenção respiratória e se alinha com estratégias de imunização para populações de alto risco.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de vacinas preventivas abrange a receita proveniente de vacinas administradas para ajudar a impedir doenças infecciosas antes que ocorram, incluindo a imunização de rotina e programas de saúde pública mais amplos nas geografias abrangidas.

Exclusões de escopo: este dimensionamento exclui vacinas terapêuticas e a receita proveniente de serviços de vacinação puros, nos quais o valor do produto vacina não é a unidade precificada.

Visão geral da segmentação

- Por Tipo de Vacina

- Vacinas Vivas / Atenuadas

- Vacinas Inativadas

- Vacinas de Subunidade / Recombinantes

- Vacinas Toxoides

- Vacinas de mRNA

- Outros Tipos de Vacinas

- Por Tipo de Doença

- Pneumocócica

- Poliovírus

- Hepatite (A, B, E)

- Influenza

- Sarampo, Caxumba e Rubéola (SCR)

- COVID-19

- Papilomavírus Humano (HPV)

- Vírus Sincicial Respiratório (VSR)

- Outros Tipos de Doenças

- Por Faixa Etária

- Pediátrica (0-18 anos)

- Adolescentes (12-18 anos)

- Adultos (19-59 anos)

- Geriátrica (≥60 anos)

- Por Usuário Final

- Programas de Imunização Governamentais

- Hospitais e Clínicas Especializadas

- Farmácias de Varejo e Comunitárias

- Canais de Farmácia On-line / Telefarmácia

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG (Conselho de Cooperação do Golfo)

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o contexto de mercado e ancorar os principais sinais de demanda e oferta antes da modelagem. Normalmente revisamos fontes públicas, como conjuntos de dados de imunização da Organização Mundial da Saúde, painéis de aquisição e fornecimento do UNICEF, estatísticas de cobertura de vacinação do CDC dos EUA e comunicados de programas de imunização de ministérios nacionais de saúde.

Para transformar esses sinais em dados de trabalho, também verificamos aprovações de vacinas e bulas de produtos de órgãos reguladores como a FDA dos EUA e a Agência Europeia de Medicamentos, além de artigos selecionados revisados por pares sobre calendários de vacinação e lacunas de cobertura. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram revisados para entender a exposição de portfólio, as expansões de fabricação e os comentários sobre preços, e uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes foram utilizados seletivamente para verificações cruzadas. Esses exemplos não são exaustivos, e muitas outras fontes também foram consultadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com partes interessadas na fabricação de vacinas, distribuição, aquisição de saúde pública e ambientes de prestação de serviços, já que esses grupos observam padrões reais de adoção e pedidos. Usamos essas discussões para confirmar quais vacinas fazem parte dos calendários de rotina em cada região, como o cronograma de licitações e a reposição de estoques alimentam as vendas anuais, e onde os preços e o mix estão mudando.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 17% | APAC: 50% |

| Nível médio: 51% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Participantes menores: 17% | Gerentes: 49% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual os grupos de demanda de imunização em nível de país foram reconstruídos a partir de coortes de nascimentos, intensidade do calendário de rotina, taxas de cobertura e volumes de aquisição pública, e depois convertidos em valor usando premissas típicas de preço e mix de doses. Os resultados foram corroborados com verificações seletivas bottom-up, como o preço amostrado da vacina por dose multiplicado pelas doses administradas estimadas para uma lista reduzida de antígenos de alto volume, além de verificações com fornecedores e canais para corrigir lacunas evidentes.

O modelo utilizou dados práticos que podem ser rastreados e atualizados, incluindo tendências de nascidos vivos, populações de faixas etárias-alvo, cobertura vacinal para programas-chave, cadência de licitações e comportamento de reposição de estoques, mudanças no mix a nível de antígeno, e movimentos de preço esperados após a introdução de novos produtos ou mudanças de ciclo de vida. Quando os dados diretos eram escassos para países menores, foram aplicadas regras de proxy usando pares regionais com calendários e padrões de financiamento de saúde semelhantes, ajustados posteriormente com base em feedback de especialistas.

Para as previsões, baseamo-nos principalmente em análise de cenários apoiada por verificações simples de séries temporais, pois mudanças de política e a intensidade de campanhas podem alterar a demanda mais rapidamente do que uma linha reta. As premissas para expansão de cobertura, adoção de novas vacinas e precificação foram revisadas com os entrevistados e, em seguida, aplicadas de forma consistente entre regiões, mantendo as etapas repetíveis.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como cobertura de imunização reportada, anúncios de aquisição pública e eventos importantes de capacidade ou fornecimento, e as variações foram investigadas antes da aprovação final. Quando um número parecia incorreto, o fator subjacente era reverificado, o que muitas vezes significava revalidar a cobertura, as premissas de dose ou o nível de preço aplicado.

Foi seguida uma revisão interna em várias etapas para garantir que os cálculos, as conversões de unidades e as consolidações regionais fossem consistentes e explicáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como adições de programas, escassez importante ou mudanças regulatórias. Antes da entrega, é realizada uma nova revisão final para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de vacinas preventivas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para vacinas preventivas podem diferir bastante, mesmo quando o nome do tema parece o mesmo, porque os limites dos produtos contabilizados e as premissas de tempo não estão alinhados. As diferenças também surgem quando um estudo se apoia mais em índices amplos de gastos com saúde, enquanto outro se apoia mais em sinais de demanda em nível de programa.

Ao acompanhar a demanda de doses baseada em coortes e depois atualizar as premissas de preço e mix com verificações de validação, a Mordor Intelligence mantém a estimativa vinculada à realidade da imunização de rotina, em vez de misturar vacinas terapêuticas, gastos pontuais com surtos ou receitas apenas de serviços que não representam o valor do produto vacina.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 79,52 bilhões (2026) | |

| Editora do Setor A | USD 65,72 bilhões (2025) | Utiliza um ano-base anterior e uma janela de previsão diferente, e a ênfase do escopo parece mais próxima de uma cesta mais ampla de vacinas preventivas, que pode misturar valor de aquisição com receitas em nível de canal em algumas regiões. |

| Editora do Setor B | USD 88,34 bilhões (2023) | Parte de um ano-base mais antigo e mostra uma trajetória de crescimento baixa, o que pode ocorrer quando a expansão de cobertura, a introdução de novas vacinas e a progressão de preços são tratadas de forma conservadora ou não atualizadas para mudanças recentes de programas. |

A dispersão na tabela é explicada principalmente pelo momento (ano-base e ano da moeda), além do que é contabilizado como receita de produto vacina versus categorias adjacentes. Nossa abordagem permanece rastreável aos fatores do grupo de demanda, como coortes, cobertura e intensidade do calendário, o que torna as atualizações mais simples quando políticas ou preços mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o mercado de vacinas preventivas até 2031?

O mercado de vacinas preventivas tem projeção de atingir USD 103,73 bilhões até 2031.

Qual faixa etária tem expectativa de crescimento mais rápido na adoção de vacinas?

A vacinação de adultos está prevista para se expandir a um CAGR de 7,87% de 2026 a 2031, superando todas as outras coortes etárias.

Qual foi a participação de mercado das vacinas vivas e atenuadas em 2025?

Elas representaram 26,55% da participação do mercado de vacinas preventivas em 2025.

Por que as farmácias on-line estão ganhando espaço como canal de distribuição?

Os modelos de telefarmácia combinam agendamento digital com visitas domiciliares, possibilitando um CAGR de 8,70% à medida que os consumidores buscam conveniência e entrega na última milha.

Qual região tem expectativa de registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 7,51%, impulsionada pela fabricação localizada e pelos mandatos governamentais de apoio.

Qual plataforma tecnológica está reduzindo os ciclos de atualização de vacinas para 90 dias?

As plataformas modulares de fabricação de mRNA podem se adaptar rapidamente, possibilitando atualizações rápidas de cepas e acelerando os tempos de resposta do mercado.

Página atualizada pela última vez em: