Tamanho e Participação do Mercado de Vacinas contra Câncer de Células Dendríticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

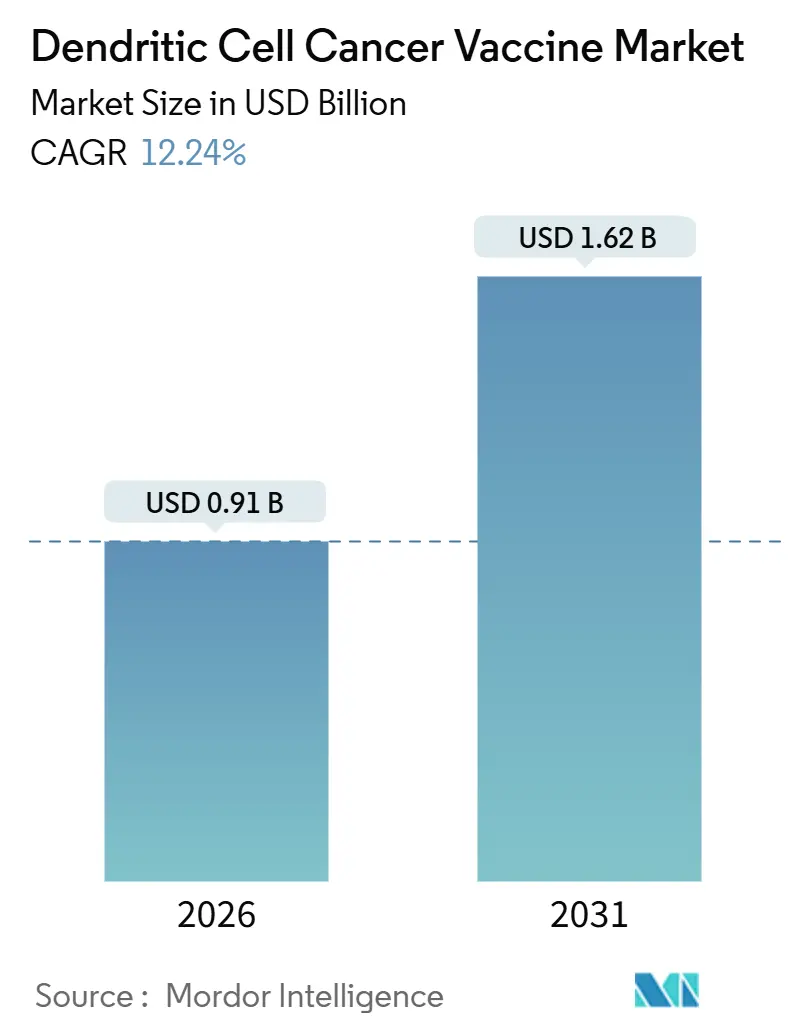

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Câncer de Células Dendríticas por Mordor Intelligence

O tamanho do Mercado de Vacinas contra Câncer de Células Dendríticas é estimado em USD 0,91 bilhão em 2026, e espera-se que atinja USD 1,62 bilhão até 2031, a um CAGR de 12,24% durante o período de previsão (2026-2031).

Este impulso reflete uma mudança fundamental em direção a fluxos de trabalho de biorreatores fechados e semiautomatizados e à seleção de antígenos orientada por IA, que reduzem o custo por lote e encurtam os prazos de veia a veia — duas restrições que limitaram as plataformas autólogas de primeira geração. A mão de obra de fabricação, que antes representava até metade do custo total de produção, está diminuindo à medida que sistemas de uso único guiados por software integram isolamento celular, diferenciação e carregamento de antígenos em módulos selados que reduzem o tempo de operação manual em 25% a 50%. As agências regulatórias do Japão, China e Reino Unido estão simultaneamente oferecendo vias condicionais ou aceleradas que encurtam os ciclos de desenvolvimento de vacinas de células dendríticas com neo-antígenos, ampliando o conjunto de pacientes endereçáveis e atraindo capital de risco para conceitos de prateleira. A pressão competitiva de células CAR-T de ação mais rápida e anticorpos biespecíficos permanece intensa; no entanto, as plataformas de células dendríticas continuam a se diferenciar por meio da apresentação de múltiplos antígenos, abordando a heterogeneidade tumoral em tumores sólidos como o glioblastoma, onde outras modalidades enfrentam barreiras microambientais. A oportunidade de mercado, portanto, depende de contenção de custos comprovada, ensaios de potência validados e regimes de combinação que convertam o priming robusto de células T em benefício clínico duradouro.

Principais Conclusões do Relatório

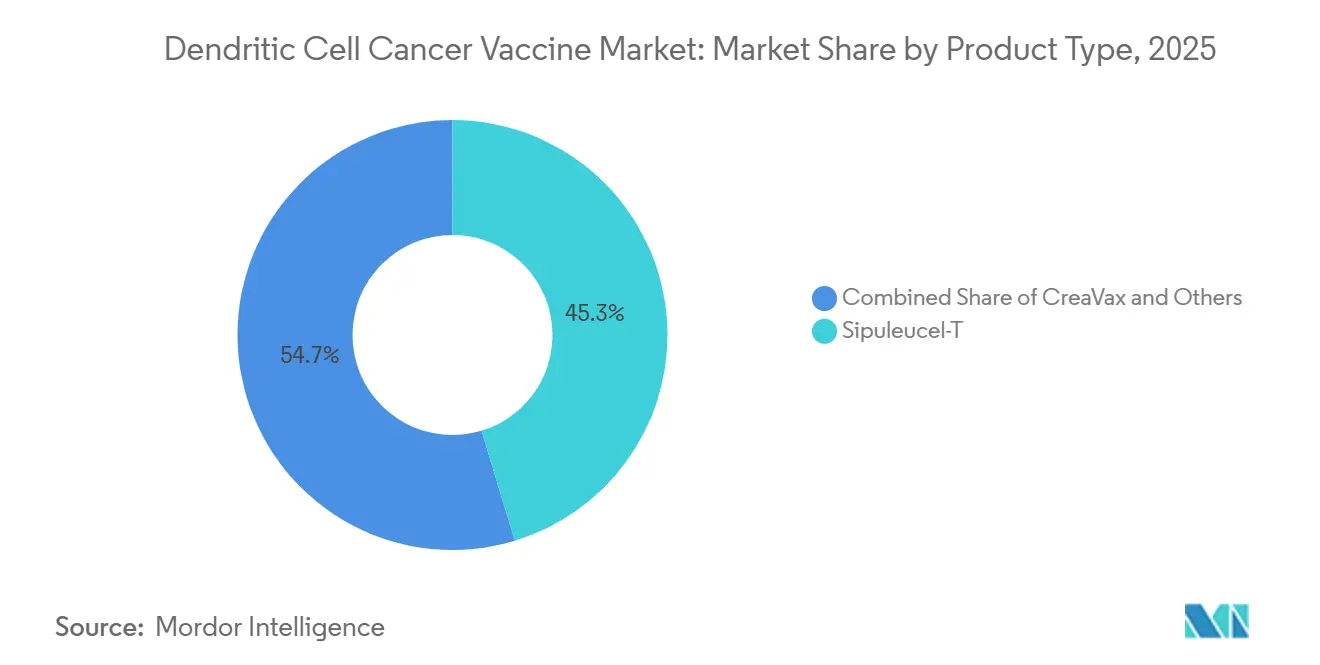

- Por tipo de produto, o sipuleucel-T detinha 45,31% da participação do mercado de vacinas contra câncer de células dendríticas em 2025, enquanto o CreaVax tem previsão de crescer a um CAGR de 6,48% até 2031.

- Por tipo de câncer, as aplicações em próstata dominaram com 36,07% de participação na receita em 2025; espera-se que o glioblastoma se expanda a um CAGR de 7,12% até 2031.

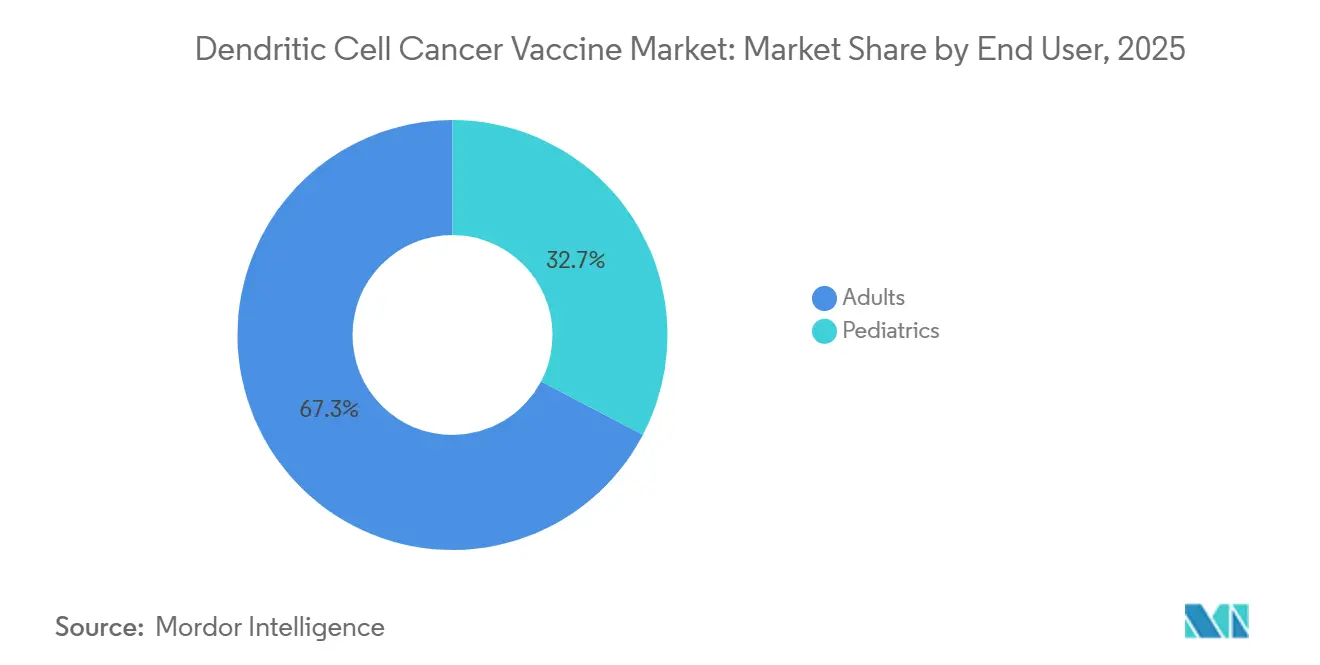

- Por usuário final, os adultos representaram 67,32% da demanda de 2025, enquanto as indicações pediátricas estão no caminho para um CAGR de 8,87%.

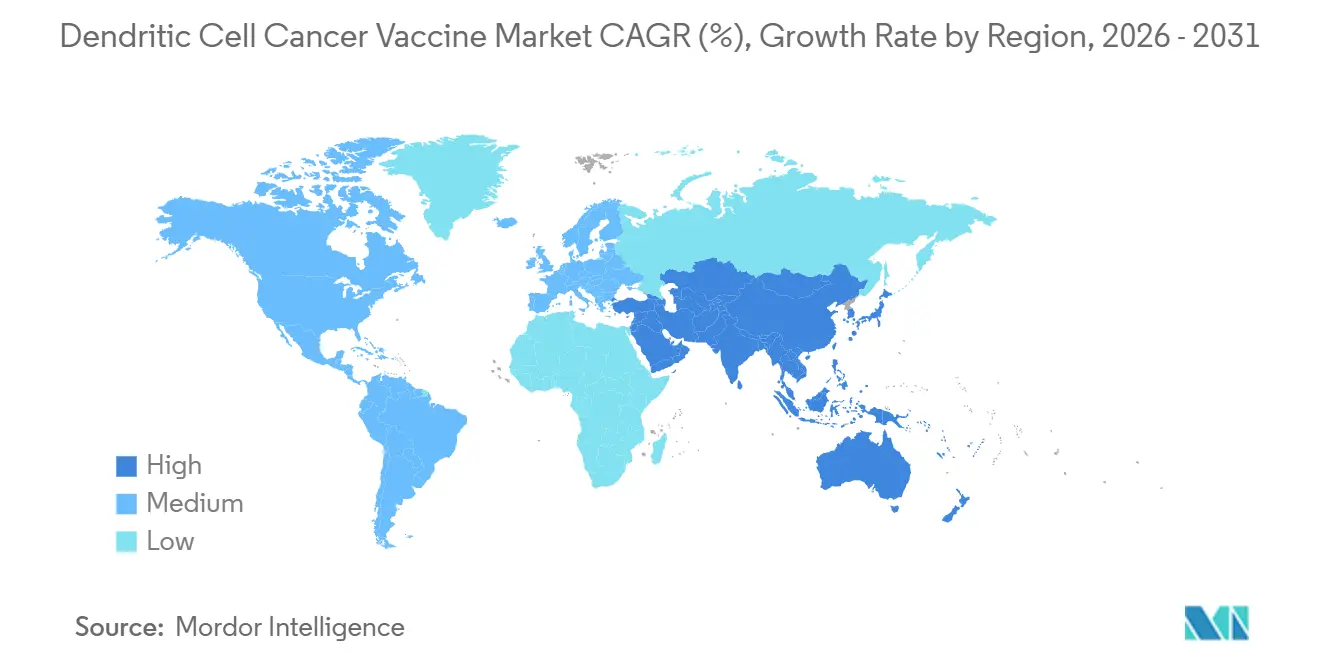

- Por geografia, a América do Norte liderou com 44,03% de participação em 2025, mas a Ásia-Pacífico tem projeção de avançar a um CAGR de 9,39%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra Câncer de Células Dendríticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clareza Regulatória para Vacinas de Células Dendríticas com Neo-Antígenos | +2.1% | Global, com tração inicial nas vias condicionais do Japão, China e UE | Médio prazo (2 a 4 anos) |

| Integração de Biorreatores GMP Semiautomatizados Reduz Custo e Tempo | +2.8% | Centros de fabricação da América do Norte e UE; expansão na Ásia-Pacífico na China e Singapura | Curto prazo (≤ 2 anos) |

| Aumento do Sucesso em Ensaios de Combinação com Agentes Anti-PD-1 | +1.9% | Global, concentrado nos centros designados pelo NCI dos EUA e consórcios acadêmicos da UE | Médio prazo (2 a 4 anos) |

| Adoção Rápida de Plataformas de Seleção de Epítopos Guiadas por IA | +1.6% | América do Norte e UE como adotantes iniciais; Ásia-Pacífico seguindo com plataformas domésticas de IA | Médio prazo (2 a 4 anos) |

| Aumento do Financiamento de Risco para Produtos Alogênicos de Prateleira | +1.4% | Ecossistemas de risco da América do Norte; expansão para UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Reembolso Nacional para Provenge no Japão e na França | +1.2% | Japão, França; potencial expansão para Alemanha, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Clareza Regulatória para Vacinas de Células Dendríticas com Neo-Antígenos

Os marcos de aprovação condicional no Japão e na China agora permitem desfechos substitutos, como expansão clonal de células T ou sobrevida livre de progressão, reduzindo o tempo necessário para programas de desenvolvimento que antes exigiam dados de sobrevida global de cinco anos. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão permite que produtos médicos regenerativos cheguem ao mercado sob obrigações de vigilância pós-comercialização, enquanto a diretriz de química, fabricação e controles da China de 2022 abriu caminho para o candidato de células dendríticas-mRNA LK101 da Likang Life Sciences, aprovado para ensaios em 2023. Na Europa, o Reino Unido aceitou a solicitação de DCVax-L da Northwest Biotherapeutics para uma revisão acelerada de 150 dias, ressaltando o crescente conforto da agência com conjuntos de dados de controle externo em contextos ultrarraros. Requisitos de evidências divergentes persistem — o FDA dos EUA ainda favorece ensaios randomizados —, mas os desenvolvedores globais podem adaptar estratégias em torno dessas jurisdições flexíveis para obter posições de primeira classe.

Integração de Biorreatores GMP Semiautomatizados Reduz Custo e Tempo

Biorreatores fechados de uso único de fornecedores líderes integram entrada de leucaférese, enriquecimento de monócitos, diferenciação, carregamento de antígenos e maturação em um cassete estéril, eliminando transferências em sala limpa e reduzindo falhas de lote relacionadas à contaminação para abaixo de 5%.[1]Alice Melocchi et al., "Fabricação automatizada de terapias celulares," sciencedirect.com Sensores integrados monitoram pH, oxigênio dissolvido e acúmulo de metabólitos, permitindo que algoritmos de software ajustem os insumos em tempo real e harmonizem a produção entre lotes paralelos de pacientes. Esses avanços de engenharia reduziram os custos de mão de obra por lote em aproximadamente um terço e posicionaram os fluxos de trabalho autólogos como viáveis para centros regionais descentralizados. O Consórcio Nacional de Fabricação Celular destacou as células dendríticas como um tipo celular prioritário para automação em seu roteiro tecnológico, e os primeiros lançamentos comerciais confirmam que as curvas de treinamento de operadores são encurtadas quando instruções de trabalho digitais passo a passo substituem registros de lote em papel.[2]Consórcio Nacional de Fabricação Celular, "Alcançando Fabricação em Larga Escala, Econômica e Reproduzível de Células de Alta Qualidade," cellmanufacturingusa.org

Aumento do Sucesso em Ensaios de Combinação com Agentes Anti-PD-1

Uma metanálise de 2024 em glioblastoma mostrou que vacinas de células dendríticas combinadas com terapia anti-PD-1 produziram uma razão de risco de 0,71 para sobrevida global, demonstrando que o priming de clones diversos de células T pode resgatar tumores refratários a pontos de controle imunológico. Mecanisticamente, as células dendríticas apresentam centenas de antígenos peptídicos simultaneamente, ampliando a cobertura imunológica e mitigando o escape por perda de antígenos. Respostas completas duradouras relatadas em combinações iniciais de melanoma com talimogene laherparepvec reforçam esse potencial sinérgico. A tendência é mais forte nos centros designados pelo Instituto Nacional do Câncer dos EUA e nos consórcios acadêmicos da UE, onde a infraestrutura de aférese e os agentes de bloqueio de pontos de controle estão prontamente disponíveis, criando agrupamentos geográficos de dados translacionais que aceleram a aceitação regulatória.

Adoção Rápida de Plataformas de Seleção de Epítopos Guiadas por IA

Pipelines de aprendizado de máquina, como o pVACtools, integram sequenciamento de exoma completo com tipagem HLA para classificar neoantígenos por afinidade de ligação prevista e imunogenicidade. Investigadores clínicos reduziram os prazos de design de meses para dias, permitindo personalização em tempo quase real que se encaixa nos ciclos de fabricação de 21 dias. Um estudo do mundo real em glioblastoma relatou uma sobrevida global mediana de 31,9 meses entre pacientes que receberam vacinas peptídicas selecionadas por IA, superando amplamente os controles históricos. Os desafios persistem — a maioria dos algoritmos é treinada em bibliotecas de HLA europeias e do leste asiático —, mas iniciativas para enriquecer alelos sub-representados estão em andamento. A adoção comercial é mais avançada na América do Norte e na Europa, com empresas da Ásia-Pacífico construindo plataformas domésticas que ainda requerem validação clínica para garantir a confiança dos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Produtos Vendidos na Fabricação Autóloga de Células Dendríticas | -1.8% | Global, mais agudo na América do Norte e UE, onde os custos de mão de obra e reagentes são mais elevados | Curto prazo (≤ 2 anos) |

| Falta de Biomarcadores de Potência Validados para Liberação de Lotes | -1.3% | Global, maior escrutínio regulatório nas jurisdições do FDA dos EUA e da EMA | Médio prazo (2 a 4 anos) |

| Concorrência de Células CAR-T e Anticorpos Biespecíficos de Ação Mais Rápida | -1.1% | América do Norte e UE, onde a infraestrutura de CAR-T e biespecíficos é madura; emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacuna de Competências na Força de Trabalho Qualificada em Terapia Celular | -0.9% | Global, mais grave na Ásia-Pacífico e América Latina com programas limitados de treinamento em GMP | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Fabricação Autóloga de Células Dendríticas

Mesmo com automação, o custo dos produtos vendidos para um lote autólogo de células dendríticas ainda supera USD 30.000 quando se somam a remuneração dos operadores, os reagentes GMP, os ensaios de controle de qualidade e os custos gerais das instalações. As esferas magnéticas para isolamento de monócitos sozinhas podem custar mais de USD 5.000 por paciente, enquanto os testes de esterilidade, endotoxina e micoplasma acrescentam tanto despesas quanto tempo. Os desembolsos de capital para unidades modulares de "GMP em uma caixa" variam de USD 2 milhões a USD 5 milhões, e períodos de retorno aceitáveis exigem uma produção anual de pelo menos 100 lotes de pacientes — uma escala alcançável apenas em centros centralizados ou redes de múltiplos locais com operadores experientes. Os órgãos de reembolso na França e na Alemanha historicamente estendem cobertura ampla apenas se os fabricantes demonstrarem reduções de custos próximas a 40%, reforçando a pressão de custos sobre os desenvolvedores.

Falta de Biomarcadores de Potência Validados para Liberação de Lotes

Os testes de liberação atualmente dependem de marcadores de superfície como CD80, CD86 e HLA-DR, que se correlacionam mal com os resultados clínicos. Os reguladores agora exigem ensaios funcionais, como reações de linfócitos mistos ou ELISpot de IFN-γ, para demonstrar a capacidade de priming de células T. No entanto, esses métodos são trabalhosos, introduzem variabilidade de doador para doador e prolongam os prazos de liberação. Consórcios acadêmicos estão explorando plataformas microfluídicas automatizadas que amostram o sobrenadante de cultura e alimentam dados de citocinas em modelos preditivos, mas nenhum ensaio de consenso foi validado em múltiplos produtos. Sem uma métrica de potência robusta, a comparabilidade lote a lote e a liberação de lotes permanecem pontos de dor regulatórios que podem atrasar aprovações e desencadear auditorias de vigilância pós-comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Sipuleucel-T Enfrenta o Impulso do CreaVax

O sipuleucel-T manteve uma participação de mercado de 45,31% no mercado de vacinas contra câncer de células dendríticas em 2025, impulsionado por seu status como único produto aprovado pelo FDA e sua cobertura Medicare de longa data. Seu processo de fabricação, no entanto, ainda requer logística de 3 a 5 semanas que limita a adoção em comunidades. O CreaVax está em uma trajetória de CAGR de 6,48%, impulsionado por protocolos de carregamento de antígenos que reduzem o tempo de ciclo e melhoram a consistência entre lotes. Plataformas em investigação, incluindo DCVax-L e AV-GBM-1, estão avançando em ensaios de fase tardia, com o DCVax-L já sob revisão acelerada no Reino Unido com base em uma sobrevida global mediana de 19,3 meses em glioblastoma recém-diagnosticado.

Os produtos de segunda geração integram neoantígenos selecionados por IA e fabricação em sistema fechado — características que devem reduzir os custos por paciente em aproximadamente 40% e atender aos limites de avaliação de tecnologia em saúde europeus para reembolso amplo. O tamanho do mercado de vacinas contra câncer de células dendríticas para o segmento CreaVax tem previsão de atingir USD 0,27 bilhão até 2031, ressaltando a confiança dos investidores em plataformas que oferecem retorno mais rápido sem sacrificar a amplitude de antígenos. O sipuleucel-T permanece estrategicamente importante como modelo de prova de reembolso, mas os ensaios comparativos em andamento esclarecerão se as construções de próxima geração podem oferecer sobrevida livre de progressão superior e compensar a pressão competitiva dos inibidores de receptor de andrógeno na oncologia de próstata.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Câncer: Glioblastoma Ascende com Base em Evidências de Fase Tardia

O câncer de próstata representou 36,07% da receita de 2025, uma liderança construída sobre o sipuleucel-T, mas temperada por apenas 5% de penetração nos casos metastáticos resistentes à castração nos EUA. O mercado de vacinas contra câncer de células dendríticas para glioblastoma está preparado para uma expansão rápida, com um CAGR de 7,12% até 2031, à medida que DCVax-L, AV-GBM-1 e ERC1671 demonstram resultados de sobrevida que superam os benchmarks históricos de temozolomida. Uma metanálise mostrou uma razão de risco de 0,71 para sobrevida global quando vacinas de células dendríticas foram adicionadas à terapia padrão em glioblastoma — um efeito que os reguladores veem favoravelmente em uma indicação com poucas alternativas.

A heterogeneidade na expressão de antígenos e as limitações da barreira hematoencefálica dificultam a eficácia de anticorpos convencionais e terapias celulares, permitindo que as plataformas de células dendríticas explorem sua vantagem de apresentação de múltiplos epítopos. Os ensaios de melanoma mudaram para regimes de combinação após o fracasso da monoterapia MIND-DC, ilustrando a necessidade da plataforma de coadministração de pontos de controle em tumores imunologicamente "quentes". Os programas de pâncreas e ovário permanecem em estágio inicial, mas estão integrando seleção de antígenos orientada por dados com vetores oncolíticos, sinalizando uma mudança de pipeline em direção a tumores sólidos, onde a penetração de CAR-T permanece baixa.

Por Usuário Final: Adoção Pediátrica Acelera a Partir de uma Base Baixa

Os adultos representaram 67,32% da demanda de 2025, refletindo a prevalência de casos de próstata e glioblastoma, bem como os padrões de reembolso do Medicare. A inscrição pediátrica, historicamente limitada a coortes de viabilidade em neuroblastoma, está se expandindo a um CAGR de 8,87% à medida que programas de sarcoma e tumor cerebral geram respostas completas preliminares. Os desafios de fabricação específicos para pequenos volumes de sangue estão sendo abordados por meio de protocolos otimizados de leucaférese e esferas de captura de monócitos de maior eficiência, permitindo rendimento adequado para múltiplas doses de vacina a partir de uma única coleta. A participação do mercado de vacinas contra câncer de células dendríticas para usuários pediátricos permanece modesta. No entanto, a ênfase social na redução da toxicidade de longo prazo da quimioterapia apoia o investimento estratégico, particularmente à medida que os reguladores exigem Planos de Investigação Pediátrica para a maioria dos novos biológicos oncológicos na Europa e nos Estados Unidos.

Análise Geográfica

A América do Norte respondeu por 44,03% da receita em 2025, apoiada pela infraestrutura de reembolso que se seguiu à aprovação do sipuleucel-T em 2010 e pela maior densidade de laboratórios de processamento celular GMP do mundo. No entanto, o aumento dos custos de mão de obra e a intensificação da concorrência das terapias CAR-T — que geraram USD 4,1 bilhões globalmente em 2023 — exercem pressão sobre os sistemas hospitalares sensíveis ao preço. Os desenvolvedores estão, portanto, pilotando nós de fabricação descentralizados vinculados por sistemas de gestão de qualidade baseados em nuvem para reduzir atrasos logísticos e expandir o alcance para redes de oncologia comunitária.

A Europa entregou uma contribuição equilibrada de nível médio, com Alemanha, França e Reino Unido formando uma tríade de adotantes iniciais. A revisão acelerada do DCVax-L pelo Reino Unido exemplifica a disposição da agência em aceitar controles externos bem curados, enquanto o programa de acesso compassivo da França agora reembolsa terapias de imunoterapia celular selecionadas pelo preço de tabela completo, incentivando a adoção hospitalar antes da autorização formal de comercialização. No entanto, a heterogeneidade nas avaliações nacionais de tecnologia em saúde e nas regras de preços de referência continua a fragmentar o planejamento de lançamento, obrigando os fabricantes a buscar dossiês específicos por país e acordos baseados em valor.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de crescer a um CAGR de 9,39%, impulsionada pelas diretrizes harmonizadas de CMC da China e pela lei de medicina regenerativa do Japão, que concede aprovações condicionais sujeitas a dados pós-comercialização. Múltiplas instalações domésticas em Pequim, Seul e Singapura instalaram suítes modulares de sala limpa construídas especificamente para terapias celulares autólogas, mas a escassez de mão de obra qualificada permanece aguda. O coinvestimento governamental em centros de treinamento e programas de bolsas visa preencher essa lacuna. Ainda assim, a produção de curto prazo dependerá de biorreatores automatizados e fluxos de trabalho digitais padronizados para compensar os limitados grupos de operadores.

Cenário Competitivo

A concentração do mercado permanece moderada: um produto aprovado captura quase metade da receita global, enquanto mais de uma dúzia de desenvolvedores em fase tardia buscam construções diferenciadas. A Northwest Biotherapeutics lidera os desafiantes com seu pedido no Reino Unido, posicionando o glioblastoma como a próxima fronteira comercial. SOTIO Biotech, Immunicum AB e AIVITA Biomedical operam instalações GMP capazes de abastecer estudos pivotais e lançamentos regionais iniciais. A convergência tecnológica é evidente à medida que os recém-chegados licenciam hardware de biorreatores fechados e motores algorítmicos de epítopos em vez de construir soluções sob medida, reduzindo as barreiras de entrada, mas criando paridade de capacidades.

A diferenciação estratégica agora depende dos resultados dos ensaios de combinação e dos marcos de redução de custos. As empresas que integram edição genética não viral ou plataformas de fluxo-eletroporação relatam economias de fabricação de 10% a 25% e aproveitam o precedente regulatório estabelecido pelo exa-cel para agilizar a revisão de CMC. As parcerias com organizações de fabricação contratada fornecem capacidade de expansão enquanto minimizam o risco de capital, mas também concentram o conhecimento em um punhado de fornecedores especializados, levantando preocupações de dependência de cadeia de suprimentos a longo prazo. No geral, os pioneiros que garantirem reembolso no Japão, China ou Reino Unido poderão bloquear posições em formulários antes dos entrantes dos EUA, moldando as curvas de adoção regional pelo restante da década.

Líderes do Setor de Vacinas contra Câncer de Células Dendríticas

Argos Therapeutics

Batavia Biosciences

GlaxoSmithKline plc

Northwest Biotherapeutics

Dendreon

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Diakonos Oncology apresentou dados de terapia personalizada com células dendríticas mostrando ativação imunológica em glioblastoma recorrente.

- Junho de 2025: A Northwest Biotherapeutics delineou estratégias de células dendríticas de próxima geração na conferência Fronteiras em Imunoterapia do Câncer da Academia de Ciências de Nova York.

- Maio de 2025: Uma rodada de financiamento liderada por investidores estratégicos posicionou um desenvolvedor em estágio clínico para escalar seu pipeline de vacinas de células dendríticas em indicações de tumores sólidos.

- Abril de 2024: A Diakonos Oncology garantiu capital para iniciar um ensaio de Fase II, estendendo a pista operacional até o final de 2025.

Escopo do Relatório Global do Mercado de Vacinas contra Câncer de Células Dendríticas

O Relatório do Mercado de Vacinas contra Câncer de Células Dendríticas é Segmentado por Tipo de Produto (CreaVax, Sipuleucel-T, Outros), Tipo de Câncer (Próstata, Melanoma, Glioblastoma, Outros Tipos de Câncer), Usuário Final (Adultos, Pediatria) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CreaVax |

| Sipuleucel-T |

| Outros |

| Próstata |

| Melanoma |

| Glioblastoma |

| Outros Tipos de Câncer |

| Adultos |

| Pediatria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | CreaVax | |

| Sipuleucel-T | ||

| Outros | ||

| Por Tipo de Câncer | Próstata | |

| Melanoma | ||

| Glioblastoma | ||

| Outros Tipos de Câncer | ||

| Por Usuário Final | Adultos | |

| Pediatria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas contra câncer de células dendríticas em 2026?

O tamanho do mercado de vacinas contra câncer de células dendríticas é de USD 0,91 bilhão em 2026, com um CAGR de 12,24% em direção a 2031.

Qual produto lidera atualmente a receita global?

O sipuleucel-T detém 45,31% da participação do mercado de vacinas contra câncer de células dendríticas devido à sua aprovação como primeiro da classe e à base de reembolso nos EUA.

O que está impulsionando o crescimento nas aplicações de glioblastoma?

Dados de fase tardia mostrando sobrevida global mediana acima de 19 meses e a revisão acelerada no Reino Unido estão direcionando investimentos para vacinas contra glioblastoma.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

As diretrizes harmonizadas de CMC na China e os marcos de aprovação condicional no Japão reduzem as barreiras regulatórias, apoiando um CAGR de 9,39% até 2031.

Qual meta de custo desbloqueia um reembolso mais amplo na Europa?

Os órgãos de avaliação de tecnologia em saúde sinalizam que reduzir as despesas de fabricação por paciente em aproximadamente 40% posiciona as vacinas de células dendríticas para uma cobertura mais ampla.

Página atualizada pela última vez em: