Tamanho e Participação do Mercado de Vacinas contra o Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

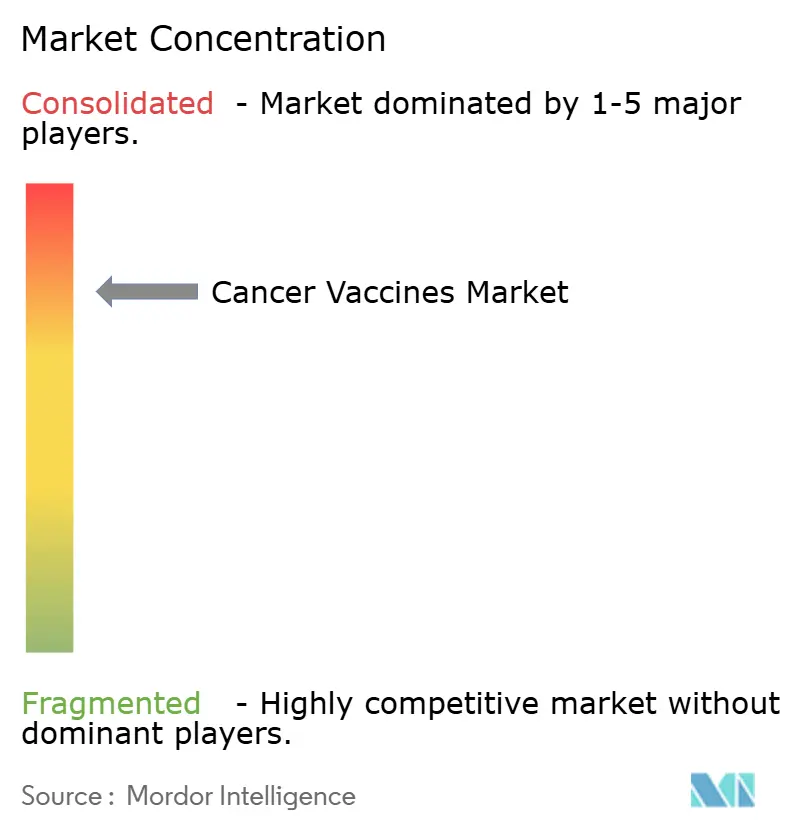

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra o Câncer por Mordor Intelligence

O tamanho do mercado de vacinas contra o câncer foi avaliado em USD 10,67 bilhões em 2025 e estima-se que cresça de USD 11,75 bilhões em 2026 para atingir USD 19,06 bilhões até 2031, a uma CAGR de 10,14% durante o período de previsão (2026-2031). O crescimento acelerado reflete a transição da profilaxia convencional para imunoterapias personalizadas baseadas em mRNA [1]Cormac Sheridan, "Vacinas individualizadas de mRNA contra o câncer avançam," Nature Biotechnology, nature.com que codificam neoantígenos específicos do paciente, sustentadas pela predição de antígenos por inteligência artificial e pela fabricação em microfábricas modulares que encurtam os ciclos de escalonamento. A harmonização regulatória — evidente nas designações de avanço da FDA e nas aprovações PRIME da EMA — reduz o atrito em ensaios transfronteiriços, enquanto modelos de negócios baseados em parcerias direcionam capital para a diferenciação de plataformas em vez de produtos isolados. A América do Norte mantém a liderança, mas a Ásia-Pacífico apresenta a adoção mais rápida, à medida que desenvolvedores chineses entregam vacinas de mRNA a custos 99% inferiores aos níveis ocidentais.

Principais Conclusões do Relatório

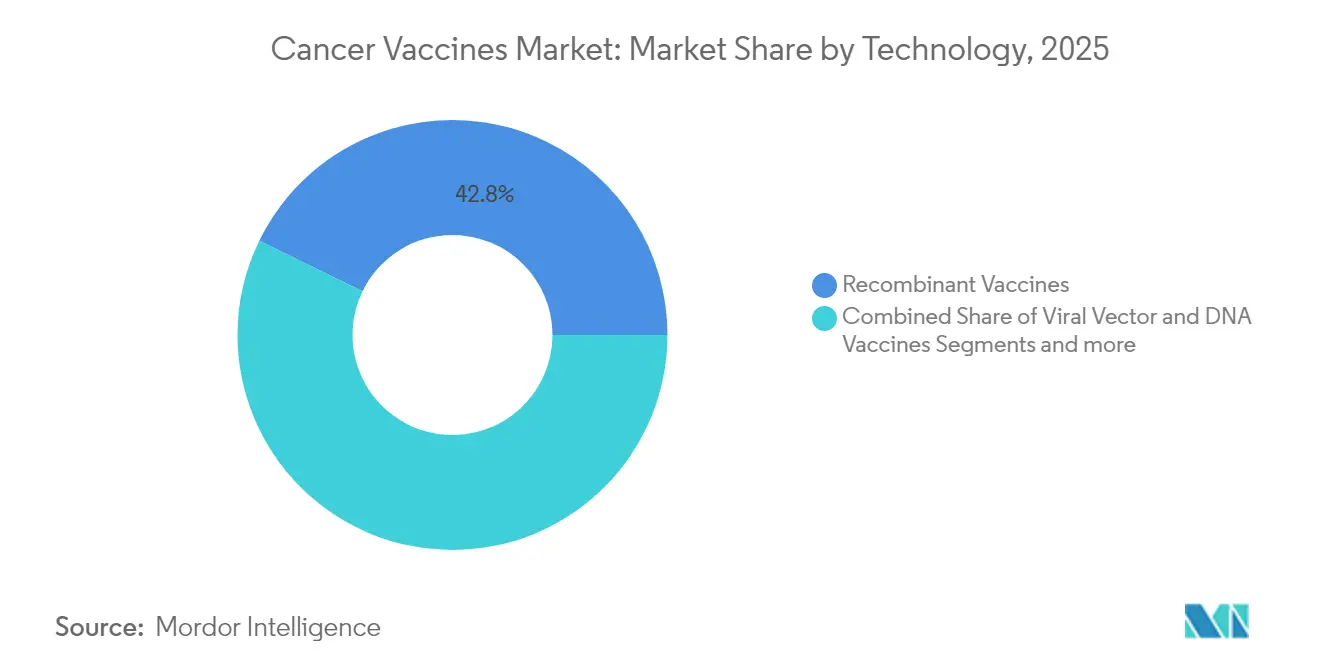

- Por tecnologia, as vacinas recombinantes lideraram com 42,78% de participação na receita em 2025, enquanto as plataformas de mRNA/neoantígeno estão projetadas para expandir a uma CAGR de 10,96% até 2031.

- Por método de tratamento, as vacinas preventivas detinham 89,35% da participação do mercado de vacinas contra o câncer em 2025, enquanto as vacinas terapêuticas registram a maior CAGR projetada de 11,07% até 2031.

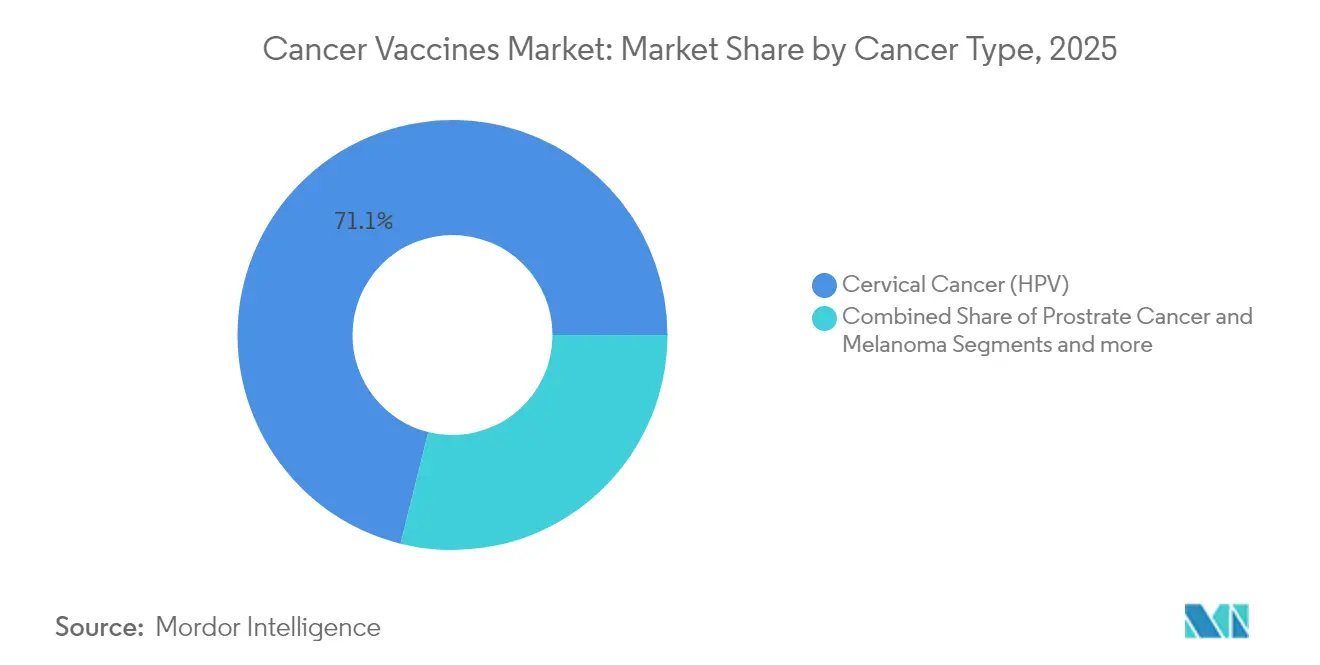

- Por tipo de câncer, o câncer do colo do útero representou 71,12% do tamanho do mercado de vacinas contra o câncer em 2025, enquanto o melanoma avança a uma CAGR de 10,79% até 2031.

- Por via de administração, a via intramuscular representou 64,96% do tamanho do mercado de vacinas contra o câncer em 2025, enquanto a via intravenosa avança a uma CAGR de 10,88% até 2031.

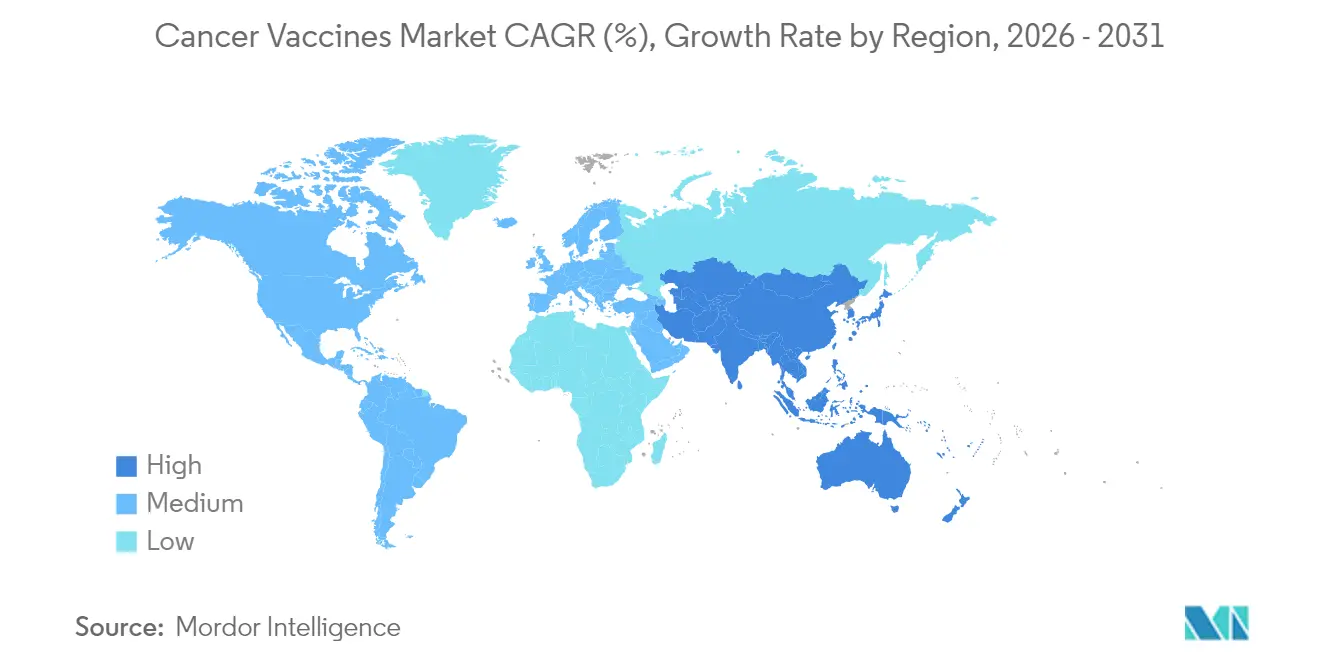

- Por geografia, a América do Norte capturou 45,62% da participação do mercado de vacinas contra o câncer em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a uma CAGR de 11,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra o Câncer

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente incidência global de câncer | +2.1% | Global; maior na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos em P&D e financiamento governamental | +1.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços nas plataformas de mRNA e neoantígeno | +2.3% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Predição de antígenos por IA reduzindo custos | +1.4% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Centros de fabricação em microfábricas modulares | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regimes combinados com inibidores de pontos de controle imunológico reduzindo riscos em ensaios | +1.6% | Global, precedentes regulatórios nos EUA e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência Global de Câncer

Os diagnósticos de câncer estão projetados para aumentar 47% entre 2020 e 2040, com os maiores incrementos em regiões que carecem de infraestrutura oncológica abrangente; essa mudança demográfica amplia a população endereçável tanto para vacinas preventivas quanto terapêuticas. O envelhecimento das sociedades traz cargas mutacionais mais elevadas, enquanto práticas diagnósticas mais precoces ampliam o conjunto de pacientes elegíveis para imunoterapias personalizadas. Regimes vacinais compatíveis com atendimento ambulatorial alinham-se à transição do cuidado oncológico hospitalar, reduzindo custos sistêmicos que podem ultrapassar USD 150.000 por paciente em mercados de alta renda. Os pagadores, portanto, enxergam as vacinas como ferramentas de contenção de custos em comparação com terapias sistêmicas prolongadas.

Aumento dos Investimentos em P&D e Financiamento Governamental

Estruturas de parceria público-privada substituem cada vez mais as subvenções tradicionais, compartilhando riscos e comprimindo prazos. O arcabouço CMC da CEPI agora orienta os padrões de qualidade para a fabricação de vacinas contra o câncer, facilitando registros multijurisdicionais [2]Anna Särnefält, "Um Guia Estratégico para Melhorar e Reduzir Riscos no Desenvolvimento de Vacinas: O Arcabouço CMC da CEPI," PDA JPST, journal.pda.org. Os pedidos de patentes europeus para tecnologias oncológicas cresceram mais de 70%, com universidades depositando uma parcela crescente, sinalizando um impulso de inovação colaborativa. O programa britânico com a BioNTech compromete-se a fornecer vacinas personalizadas a 10.000 pacientes até 2030, ilustrando como os sistemas nacionais de saúde investem diretamente em vias de comercialização. Os fluxos de capital de risco permanecem concentrados em oncologia, deixando uma lacuna que os fundos governamentais preenchem cada vez mais.

Avanços nas Plataformas de mRNA e Neoantígeno

A fabricação de mRNA em escala industrial agora produz lotes específicos para cada paciente em 6 a 8 semanas após o sequenciamento tumoral, em comparação com 18 meses para tecnologias convencionais. As nanopartículas lipídicas alcançam mais de 80% de precisão na apresentação de HLA classe I, e o mapeamento de neoantígenos habilitado por IA reduz os falsos positivos em 60%. O mRNA auto-amplificável reduz os requisitos de dose em dez vezes [3]Alla Bulashevska, "Inteligência artificial e neoantígenos: abrindo o caminho para a imunoterapia oncológica de precisão," PubMed Central, pmc.ncbi.nlm.nih.gov, aliviando restrições de fornecimento e o estresse da cadeia de frio. Os atlas de neoantígenos compartilhados agora cobrem 15 hotspots de SNV e 55 de InDel, abrindo caminho para vacinas prontas para uso em vários tumores sólidos.

Predição de Antígenos por IA Reduzindo Custos

Pipelines automatizados reduzem os gastos com descoberta em 75%, ao mesmo tempo que elevam a precisão da predição de ligação ao HLA acima de 90%. A tração de financiamento entre biotecnológicas nativas em IA — notável é a rodada semente de GBP 12,8 milhões da Infinitopes — demonstra a democratização da imunomica de alta precisão. A jusante, as sequências de mRNA otimizadas por IA requerem menos etapas de purificação, aumentam a vida útil e reduzem os custos logísticos. Fluxos de trabalho proteogenômicos integrados, como o NeoDisc, oferecem mapas de antígenos de tumor completo, reduzindo as taxas de atrito clínico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prazos e complexidade regulatória rigorosos | -1.9% | Global; maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Disponibilidade de imunoterapias alternativas | -1.3% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio para logística personalizada | -0.8% | Ásia-Pacífico, América Latina, África Subsaariana | Curto prazo (≤ 2 anos) |

| Concentração de propriedade intelectual em neoantígenos limitando novos entrantes | -1.1% | EUA e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos e Complexidade Regulatória Rigorosos

Os protocolos de liberação de lotes personalizados e a validação de algoritmos de IA prolongam os ciclos de aprovação em 18 a 24 meses além dos biológicos padrão. Empresas menores sem equipes regulatórias globais enfrentam encargos desproporcionais, mesmo que o PRIME da EMA conceda status acelerado assim que os dados clínicos amadurecem. A ausência de padrões comuns sobre transparência de modelos de IA obscurece ainda mais os processos de revisão, adicionando custos de conformidade que corroem as margens.

Disponibilidade de Imunoterapias Alternativas

Os inibidores de pontos de controle imunológico líderes de mercado registraram USD 25 bilhões em vendas em 2024, criando vias clínicas consolidadas que as novas vacinas precisam complementar ou superar. Os anticorpos biespecíficos e as soluções de CAR-T de próxima geração proporcionam uma rápida redução da carga tumoral, incentivando os oncologistas a priorizar terapias com respostas mensuráveis imediatas. À medida que os perfis de segurança do CAR-T melhoram em tumores sólidos, as vacinas terapêuticas precisam reivindicar durabilidade e menor toxicidade para convencer pagadores e clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de mRNA Superam Líderes Recombinantes

As plataformas recombinantes retiveram uma participação de 42,78% do mercado de vacinas contra o câncer em 2025. Sua base de fabricação instalada e seus históricos de segurança bem estabelecidos mantêm-nas relevantes, mas as vacinas de mRNA/neoantígeno estão acelerando a uma CAGR de 10,96% até 2031, à medida que os desenvolvedores priorizam a codificação de múltiplos antígenos e a personalização rápida. As construções auto-amplificáveis reduzem o volume de dose em dez vezes e aliviam o estresse da cadeia de frio, melhorando a economia para ambientes com recursos limitados. As modalidades de vetor viral e DNA continuam a atender populações de nicho onde a termoestabilidade é primordial, especialmente em mercados emergentes. As vacinas de células inteiras e dendríticas, embora menores em volume, desempenham papéis especializados em regimes altamente personalizados; o aporte de USD 20 milhões da Diakonos Oncology para glioblastoma ressalta o interesse dos investidores.

O espectro tecnológico está convergindo para ecossistemas de plataformas que permitem a troca de antígenos em semanas, uma diferenciação fundamental para os pioneiros. As bibliotecas de neoantígenos compartilhados ampliam as populações endereçáveis além dos produtos sob medida, reduzindo os custos por paciente e encurtando as revisões regulatórias. Como resultado, o tamanho do mercado de vacinas contra o câncer atribuído às construções de mRNA está previsto para ampliar sua liderança, especialmente quando as formulações em temperatura ambiente entrarem em ensaios de fase avançada.

Por Método de Tratamento: Vacinas Terapêuticas Ganham Impulso

O câncer do colo do útero representou 71,12% do tamanho do mercado de vacinas contra o câncer em 2025, um legado das amplas campanhas de imunização contra o HPV. As vacinas para melanoma, no entanto, avançam a uma CAGR de 10,79%, à medida que biomarcadores robustos facilitam a correspondência precisa de pacientes e os reguladores concedem designações de avanço. Os programas para câncer de próstata e glioblastoma baseiam-se em plataformas de células dendríticas, enquanto as estratégias de neoantígenos compartilhados abrem portas para cânceres colorretais e gástricos. Os resultados positivos no melanoma reduzem as percepções de risco para tumores sólidos adjacentes, atraindo capital para ensaios de plataformas multi-oncológicas.

A transição de histórias de sucesso em tumor único para soluções de plataforma multi-oncológica deve diluir a dominância do câncer do colo do útero ao longo do tempo, distribuindo a participação do mercado de vacinas contra o câncer de forma mais uniforme entre as indicações até 2031.

Por Tipo de Câncer: Melanoma Lidera a Onda de Inovação Pós-HPV

O câncer do colo do útero representou 71,12% do tamanho do mercado de vacinas contra o câncer em 2025, um legado das amplas campanhas de imunização contra o HPV. As vacinas para melanoma, no entanto, avançam a uma CAGR de 10,79%, à medida que biomarcadores robustos facilitam a correspondência precisa de pacientes e os reguladores concedem designações de avanço. Os programas para câncer de próstata e glioblastoma baseiam-se em plataformas de células dendríticas, enquanto as estratégias de neoantígenos compartilhados abrem portas para cânceres colorretais e gástricos. Os resultados positivos no melanoma reduzem as percepções de risco para tumores sólidos adjacentes, atraindo capital para ensaios de plataformas multi-oncológicas.

A transição de histórias de sucesso em tumor único para soluções de plataforma multi-oncológica deve diluir a dominância do câncer do colo do útero ao longo do tempo, distribuindo a participação do mercado de vacinas contra o câncer de forma mais uniforme entre as indicações até 2031.

Por Via de Administração: Adoção da Via Intravenosa Acelera

As injeções intramusculares detinham 64,96% do volume de 2025, capitalizando a infraestrutura vacinal prevalente, mas a administração intravenosa está crescendo a uma CAGR de 10,88% devido à sua capacidade de desencadear a ativação imunológica sistêmica, crítica para doenças metastáticas. Matrizes de microagulhas e adesivos semelhantes a tatuagens em avaliação podem aumentar a adesão, particularmente em ambientes ambulatoriais. Sistemas de carreadores termoestáveis ampliam ainda mais o acesso ao mercado em geografias com poucos recursos, reduzindo a dependência da cadeia de frio.

A maior biodisponibilidade e a biodistribuição direcionada tornam os formatos intravenosos atraentes para regimes de terapia combinada, uma tendência que provavelmente elevará sua proporção no mercado de vacinas contra o câncer até o final da década.

Análise Geográfica

A participação de 45,62% da América do Norte em 2025 decorre de vias regulatórias maduras, extensas redes de ensaios clínicos e financiamento público constante, como as subvenções translacionais de USD 2,5 milhões do Instituto Nacional do Câncer. O USMCA agiliza os estudos transfronteiriços, atraindo partes interessadas canadenses e mexicanas para empreendimentos conjuntos de fabricação. A cultura de investimento de risco sustenta a P&D de alto risco, mantendo o crescimento do mercado de vacinas contra o câncer na região bem acima das médias globais, apesar das crescentes pressões de custo.

A Europa aproveita iniciativas público-privadas coordenadas; a parceria Reino Unido-BioNTech com meta de 10.000 pacientes até 2030 exemplifica como os sistemas nacionais de saúde utilizam seu poder de compra para estimular a inovação. O PRIME da EMA acelera as revisões em fase avançada, enquanto Alemanha, França e Itália fornecem expertise acadêmica e capacidade de BPF. Os marcos de reembolso que valorizam resultados centrados no paciente favorecem a adoção de soluções personalizadas, mantendo o peso competitivo da Europa.

A Ásia-Pacífico registra a CAGR mais rápida de 11,05%, impulsionada por programas de biotecnologia patrocinados pelo Estado e pela fabricação de baixo custo que corrói as vantagens de preço ocidentais. A China financia microfábricas modulares e campanhas gratuitas de HPV, enquanto Japão e Coreia do Sul exportam tecnologias de processo avançadas. A profundidade da fabricação por contrato da Índia e sua ampla base de pacientes a tornam um hub de ensaios clínicos fundamental. O alinhamento regulatório da Austrália com os padrões ICH a posiciona como um mercado de ponte para a comercialização transpacífica.

Panorama regulatório

A regulamentação das vacinas contra o câncer continua dividida entre produtos preventivos, que seguem estruturas estabelecidas para vacinas, e candidatos terapêuticos ou personalizados, que são avaliados sob a categoria de produtos biológicos oncológicos, com algumas jurisdições também aplicando interpretações de terapias avançadas. Nos Estados Unidos, a FDA vem avançando com mecanismos destinados a reduzir o atrito para plataformas iterativas, incluindo sua abordagem do Programa de Designação de Tecnologia de Plataforma (redigido em maio de 2024), que permite o uso de conhecimento prévio para sistemas de mRNA e nanopartículas lipídicas em apoio a produtos subsequentes, além de esforços de modernização da agência nas fases inicial e avançada do desenvolvimento clínico.

Em outras regiões importantes, os reguladores também sinalizam abertura para a personalização, ao mesmo tempo em que reforçam os controles sobre a execução específica para cada paciente. Em abril de 2026, a MHRA do Reino Unido e comitês de ética aprovaram o estudo de Fase 1/1b OVACT (CryptiVax-1001) da Epitopea em câncer de ovário, reforçando a importância da cadeia de identidade ou custódia e de práticas de CMC apropriadas à fase para programas individualizados. Separadamente, a FMBA da Rússia informou a aprovação para uso clínico de uma vacina personalizada de mRNA baseada em neoantígenos (Oncorna) em abril de 2026, destacando que os prazos regulatórios e as expectativas de evidência podem divergir por geografia, mesmo quando os patrocinadores buscam caminhos de desenvolvimento em múltiplos países.

Cenário Competitivo

A concorrência no mercado de vacinas contra o câncer depende do controle de tecnologias de plataforma, e não de ativos individuais. Os especialistas em mRNA BioNTech e Moderna reaproveitam a infraestrutura da COVID-19 para garantir capacidade e velocidade, enquanto empresas orientadas por IA, como Gritstone e Ultimovacs, concentram-se em análises de neoantígenos. Os agrupamentos de patentes em torno de algoritmos de predição de epítopos criam fossos defensáveis que incentivam o licenciamento cruzado.

As parcerias dominam a estratégia; o acordo BioNTech–Bristol Myers Squibb carrega um adiantamento de USD 1,5 bilhão e marcos de USD 7,6 bilhões para exploração biespecífica, ilustrando como parceiros de grande capitalização complementam a expertise em modalidades com escala de comercialização. Empresas de média capitalização buscam alianças geográficas para acessar descontos de fabricação asiáticos, enquanto as grandes farmacêuticas adquirem startups de IA para encurtar os prazos de descoberta.

As oportunidades de espaço em branco incluem inovações logísticas que contornam as lacunas da cadeia de frio e bibliotecas de antígenos compartilhados que quebram a curva de custo sob medida. As barreiras de entrada no mercado permanecem substanciais: complexidade regulatória, congestionamento de propriedade intelectual e o papel clínico consolidado dos inibidores de pontos de controle imunológico. No entanto, a rápida difusão tecnológica mantém a intensidade competitiva elevada e impede a dominância monopolística.

Líderes do Setor de Vacinas contra o Câncer

OSE Immunotherapeutics

GlaxoSmithKline PLC

F. Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área-chave de oportunidade é a maturação de modelos de desenvolvimento de plataformas que reduzem o custo marginal e o tempo necessário para iterar construções vacinais entre diferentes tumores. O conceito do Programa de Designação de Tecnologia de Plataforma da FDA (redigido em maio de 2024) formaliza um caminho para transportar conhecimento de fabricação e qualidade entre iterações de mRNA e nanopartículas lipídicas, criando espaço para empresas que investem antecipadamente em pacotes de CMC reutilizáveis, registros de lote digitais e infraestrutura de cadeia de identidade para dar suporte a fluxos de trabalho N-de-1 em escala.

O desenvolvimento tecnológico também está ampliando as opções de design e entrega além das injeções intramusculares padrão, o que cria vias adicionais de produtos e parcerias para desenvolvedores e CDMOs. Em maio de 2026, pesquisadores do MIT relataram uma estratégia de adjuvante codificado por mRNA (codificação dos genes IRF8 e NIK) que reforçou as respostas de células T em modelos de camundongos com tumores agressivos, apoiando conjuntos de ferramentas de imunogenicidade mais potentes para vacinas terapêuticas. Em julho de 2026, a Universidade de Kobe divulgou um estudo exploratório de Fase I de uma plataforma vacinal oral, geneticamente modificada, baseada em Bifidobacterium (B440) em mesotelioma pleural, apontando para abordagens não injetáveis que se diferenciam pela conveniência e logística, particularmente onde a cadeia de frio e a distribuição personalizada permanecem como restrições.

Desenvolvimentos recentes do setor

- Maio de 2026: a OSE Immunotherapeutics anunciou resultados positivos preliminares do estudo de Fase 2 TEDOVA para Tedopi (OSE2101) combinado com pembrolizumabe em câncer de ovário recorrente sensível à platina, relatando uma melhora estatisticamente significativa na sobrevida livre de progressão mediana em comparação com o melhor tratamento de suporte. O resultado reforça os regimes combinados como uma via central de desenvolvimento para vacinas terapêuticas contra o câncer e apoia o posicionamento para discussões em fases mais avançadas e parcerias em torno de abordagens de vacinas de células T prontas para uso.

- Janeiro de 2025: a GSK e a Universidade de Oxford estabeleceram o Programa GSK-Oxford de Imunoprevenção do Câncer, com um investimento de até 50 milhões de GBP ao longo de três anos, para pesquisar a biologia pré-cancerosa e a prevenção baseada em vacinas. O programa amplia a atividade competitiva a montante, na interceptação do câncer, e cria um pipeline translacional que pode alimentar futuros candidatos a vacinas preventivas e estratégias de biomarcadores.

- Outubro de 2024: a Genentech (Grupo Roche) e a BioNTech divulgaram o início de um estudo de Fase 2 para autogene cevumeran no contexto adjuvante para adenocarcinoma ductal pancreático, avaliando a vacina de mRNA personalizada em combinação com atezolizumabe e quimioterapia. Isso aprofunda a execução clínica em fase avançada para vacinas personalizadas de neoantígenos em tumores sólidos de difícil tratamento e amplia o conjunto de esquemas combinados testados para imuno-oncologia habilitada por vacinas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de vacinas contra o câncer inclui as receitas provenientes de vacinas preventivas e terapêuticas aprovadas, usadas para reduzir o risco de câncer ou apoiar o tratamento por meio do desencadeamento de uma resposta imunológica. É contabilizado no nível de doses finalizadas e rotuladas vendidas por meio de canais de saúde.

Exclusões de escopo: exclui candidatos investigacionais em fase inicial (como programas de Fase I ou Fase II) e quaisquer medicamentos de imuno-oncologia complementares que não sejam vacinas.

Visão geral da segmentação

- Por Tecnologia

- Vacinas Recombinantes

- Vacinas de Vetor Viral e DNA

- Vacinas Personalizadas de mRNA/Neoantígeno

- Vacinas de Células Inteiras e Células Dendríticas

- Outras Tecnologias

- Por Método de Tratamento

- Vacinas Preventivas

- Vacinas Terapêuticas

- Por Tipo de Câncer

- Câncer do Colo do Útero (HPV)

- Câncer de Próstata

- Melanoma

- Outros Cânceres

- Por Via de Administração

- Intramuscular

- Intradérmica / Subcutânea

- Intravenosa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir o panorama básico de oferta e demanda antes da finalização do modelo. Revisamos conjuntos de dados públicos relacionados à carga do câncer e à vacinação, além de atualizações de aprovação de produtos e segurança que indicam o que pode ser contabilizado como uma vacina disponível no mercado.

Para manter os dados fundamentados, recorremos a fontes públicas e oficiais, como a Organização Mundial da Saúde, a Agência Internacional de Pesquisa em Câncer (GLOBOCAN), a FDA dos EUA e reguladores semelhantes, os Centros de Controle e Prevenção de Doenças dos EUA e a série de estatísticas de saúde da OCDE. Além disso, foram consultados registros corporativos, apresentações a investidores, periódicos médicos confiáveis e sites de associações para acompanhar lançamentos, expansões de rótulo e o contexto de precificação. Quando necessário, utilizamos acesso pago por assinatura para dados financeiros de empresas e uma base de dados de patentes para verificar cruzadamente a exposição de receita e a direção do pipeline. Essas fontes são ilustrativas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que efetivamente é comercializado hoje e como a demanda está se movendo por principal geografia e ambiente de cuidado. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas de hospitais e clínicas, e médicos especializados em oncologia para confirmar padrões de adoção, premissas típicas de dosagem e duração do tratamento, e a realização prática de preços após efeitos de contratação e reembolso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos de alto nível (CXOs): 15% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Empresas menores: 20% | Gerentes: 55% | Américas: 25% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando uma abordagem top-down, na qual o conjunto de demanda tratada e vacinada é reconstruído a partir de sinais de incidência de câncer, coortes de pacientes elegíveis e taxas de adoção de abordagens baseadas em vacinas. Esse conjunto de demanda foi então convertido em valor usando faixas típicas de dosagem e preço médio de venda. Depois disso, aproximações bottom-up seletivas foram usadas como verificação, como o preço médio de venda amostrado multiplicado por volumes de doses estimados por região e canal, seguidas de ajustes quando os resultados não se alinhavam.

As principais entradas do modelo incluíram tendências de incidência e triagem de câncer, status de aprovação de vacinas e amplitude do rótulo, penetração por indicação e linha de terapia, premissas de esquema de dosagem por tipo de produto, e pressão regional de precificação e reembolso que afeta o preço médio de venda realizado. Como existem lacunas de dados públicos para alguns países, as partes faltantes foram tratadas por meio de premissas substitutas de mercados comparáveis e, em seguida, verificadas por meio de feedback de canais e médicos.

Para a previsão, foi utilizada análise de cenários em torno de uma trajetória de tendência central, pois mudanças em aprovações, decisões de reembolso e atualizações de diretrizes podem alterar a adoção mais rapidamente do que um método puramente de série temporal. As taxas de crescimento foram então testadas sob estresse em relação às opiniões de especialistas sobre o momento de lançamento, curvas de adoção e a progressão esperada do preço médio de venda ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os resultados foram verificados em múltiplos níveis para que erros de contagem óbvios não passem para os números finais. Comparamos os totais do modelo com sinais independentes, como aprovações recentes, narrativas de adoção de terapias e a direção de gastos públicos em saúde, e então revisamos quaisquer variações significativas por região e por canal.

As anomalias desencadearam uma segunda análise das premissas, e, quando necessário, os respondentes foram recontatados para confirmar se a mudança era real ou decorrente de uma questão de tempo dos dados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é realizada para que a visão esteja alinhada com as divulgações e atualizações públicas mais recentes disponíveis.

Tamanho do mercado de vacinas contra o câncer da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para vacinas contra o câncer podem diferir mesmo quando o nome do tópico é o mesmo, porque os analistas não contabilizam sempre os mesmos produtos, anos e realidades de precificação. As diferenças também aparecem quando as atualizações ficam atrasadas em relação às aprovações, e quando o momento cambial e as premissas de inflação são tratados de forma diferente.

Neste estudo, a progressão do preço médio de venda foi atualizada usando sinais de precificação recentes, e as verificações de validação foram repetidas próximo à publicação. Essa etapa orientada por atualização é uma das principais razões pelas quais o valor de 2026 usado pela Mordor Intelligence não se alinha com estimativas ancoradas em anos-base de 2023 a 2025.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,75 bilhões de USD (2026) | |

| Consultoria Global A | 11,62 bilhões de USD (2025) | Utiliza um ano-base diferente e um período de projeção mais longo, o que pode amplificar o crescimento se a adoção de curto prazo e a expansão de preços forem assumidas mais precocemente do que o observado no feedback dos canais. |

| Editora de Pesquisa do Setor B | 9,70 bilhões de USD (2023) | Ancora o modelo a um ano-base anterior e aplica uma trajetória de crescimento mais lenta, o que pode subestimar o impacto de aprovações recentes, expansões de rótulo e mudanças de adoção nos principais mercados. |

A dispersão nos valores é explicada, em grande parte, pelo momento e pelo que é atualizado quando o modelo é finalizado, e não por uma única questão aritmética. Quando o escopo é mantido restrito às vacinas aprovadas e as entradas são rastreadas até a elegibilidade dos pacientes, adoção, dosagem e precificação realizada, a estimativa se torna mais fácil de reproduzir e de interpretar para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vacinas contra o câncer até 2031?

O mercado tem previsão de atingir USD 19,06 bilhões até 2031, expandindo-se a uma CAGR de 10,14%.

Qual região está crescendo mais rapidamente no mercado de vacinas contra o câncer?

A Ásia-Pacífico apresenta o maior crescimento, com uma CAGR de 11,05%, apoiada pela fabricação de mRNA com boa relação custo-benefício e grandes bases de pacientes.

Qual é a dominância das vacinas preventivas contra o câncer atualmente?

Os produtos preventivos detêm 89,35% da receita de 2025, embora as vacinas terapêuticas estejam crescendo mais rapidamente, a uma CAGR de 11,07%.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As plataformas de mRNA/neoantígeno lideram com uma CAGR de 10,96%, graças à personalização rápida e aos fortes sinais de eficácia clínica.

Qual é a principal estratégia competitiva entre as empresas líderes?

A construção de ecossistemas baseados em parcerias, como as alianças da BioNTech, superou a concorrência isolada, reunindo forças em análises de IA, fabricação e acesso clínico.

Por que a administração intravenosa está ganhando espaço?

Ela oferece ativação imunológica sistêmica superior, crucial para tumores metastáticos, e avança a uma CAGR de 10,88% à medida que as formulações melhoram a biodisponibilidade.

Página atualizada pela última vez em: