Tamanho e Participação do Mercado de Vacinas Recombinantes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

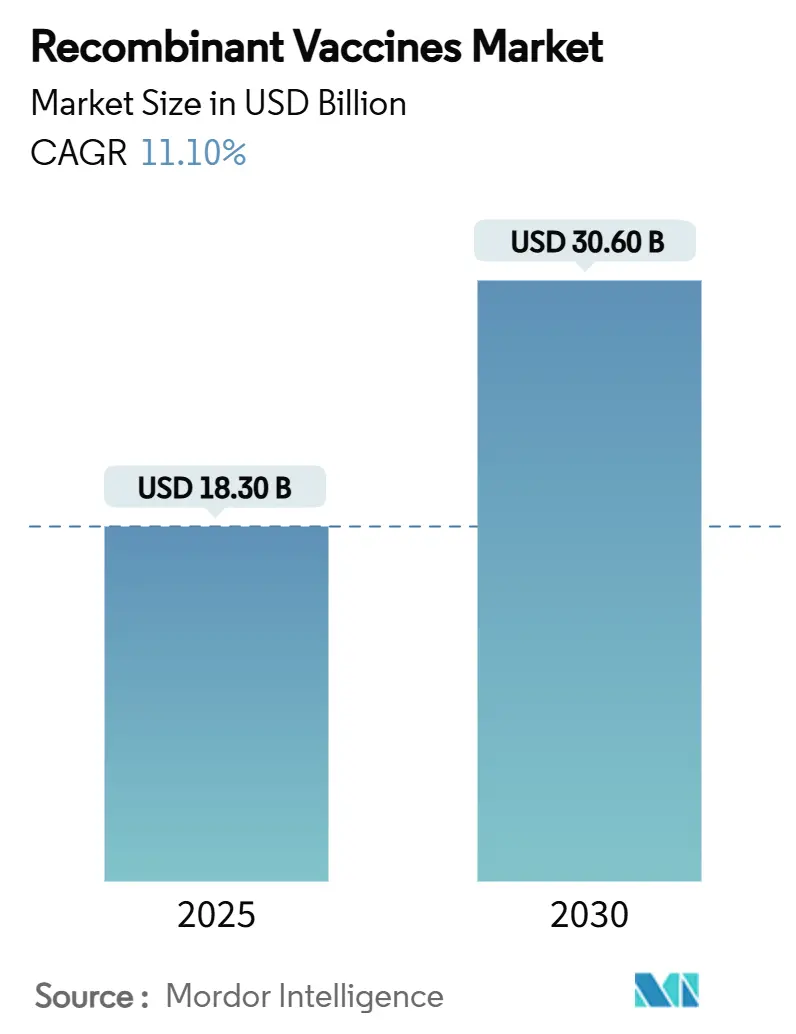

| Tamanho do Mercado (2025) | 18.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.10% CAGR |

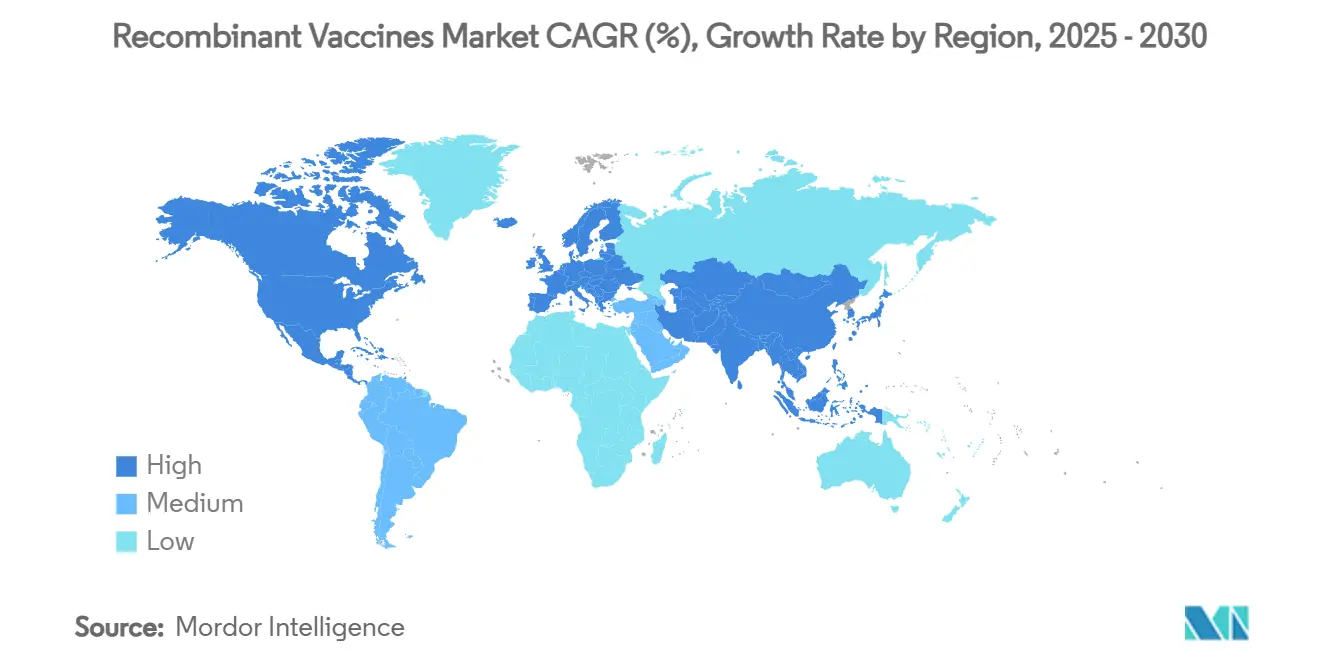

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Recombinantes por Mordor Intelligence

O tamanho do mercado de vacinas recombinantes é de USD 18,3 bilhões em 2025 e está projetado para atingir USD 30,6 bilhões até 2030, refletindo um CAGR de 11,1% ao longo do período de previsão. O aumento dos mandatos governamentais, especialmente para a imunização contra o papilomavírus humano (HPV), e o financiamento sustentado para a preparação para pandemias mantêm a utilização da capacidade elevada e melhoram a eficiência de escala em todas as principais plataformas de expressão. A crescente demanda por formulações termoestáveis que limitam a dependência da cadeia de frio, aliada às vantagens de iteração rápida dos arcabouços de RNA mensageiro (mRNA), continua a desviar investimentos da produção legada baseada em ovos em direção à biologia sintética de precisão. O mercado de vacinas recombinantes se beneficia de uma base de fabricação globalmente diversificada que agora inclui sistemas baseados em plantas e em leveduras, capazes de economias abaixo de USD 1 por dose, fortalecendo a justificativa comercial para grandes programas de atualização vacinal em adultos em países de baixa e média renda. Enquanto isso, o design de epítopos guiado por IA e os biorreatores modulares de uso único comprimem os cronogramas de desenvolvimento inicial, permitindo uma adaptação mais rápida a patógenos emergentes e reforçando a resiliência do mercado de vacinas recombinantes.

Principais Conclusões do Relatório

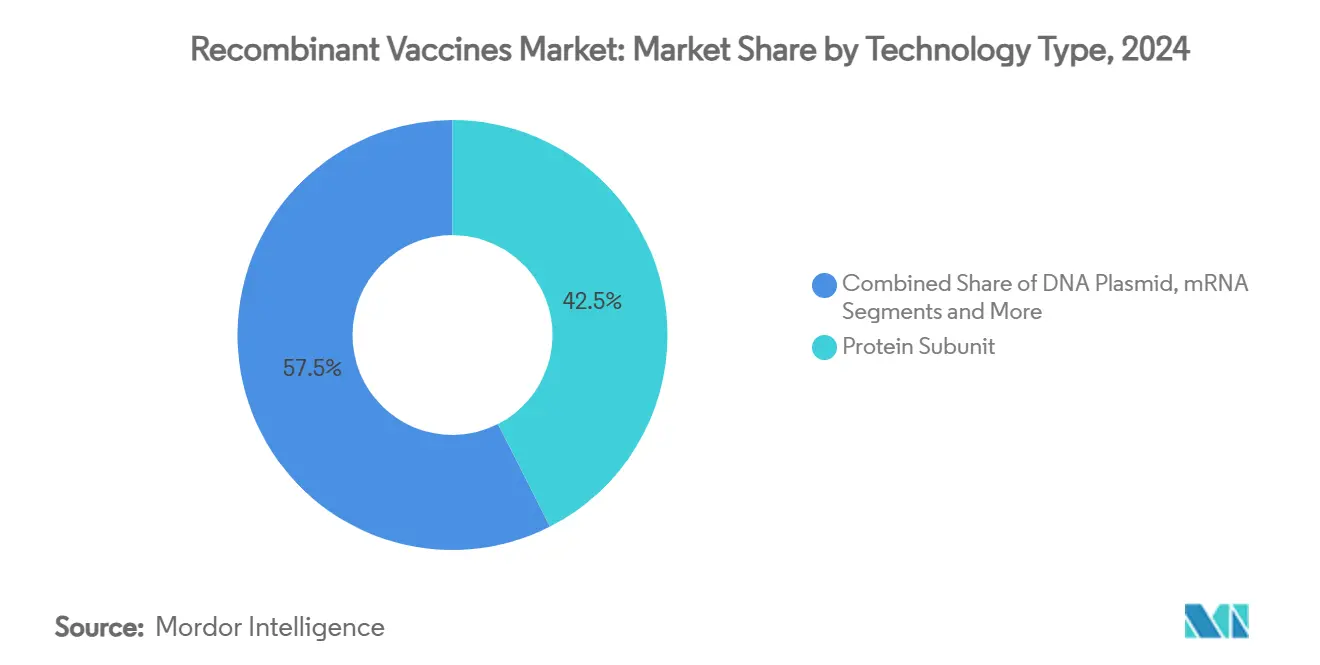

- Por tipo de tecnologia, os produtos de subunidade proteica lideraram com 42,5% de participação na receita em 2024, enquanto as plataformas de mRNA estão posicionadas para um CAGR de 18,2% até 2030.

- Por indicação de doença, as vacinas contra HPV representaram 47,8% da participação do mercado de vacinas recombinantes em 2024, enquanto as vacinas contra dengue avançam a um CAGR de 16,5% até 2030.

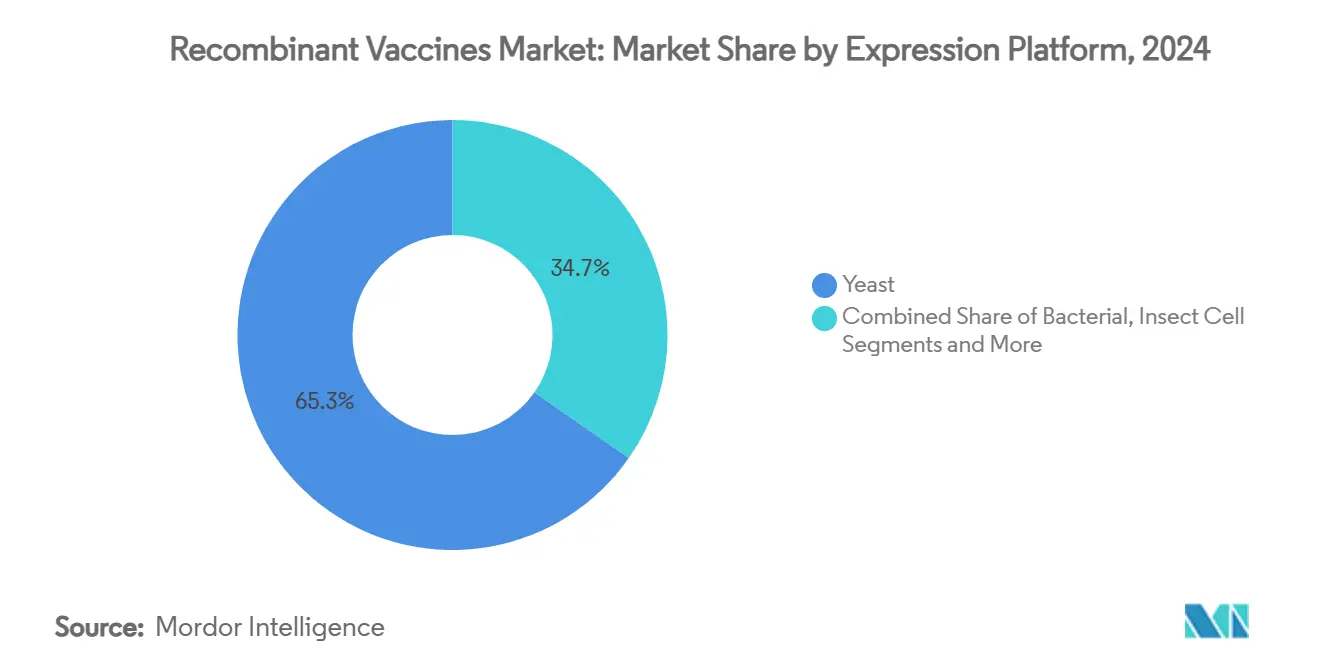

- Por plataforma de expressão, os sistemas de levedura detinham 65,3% do tamanho do mercado de vacinas recombinantes em 2024; os sistemas baseados em plantas estão previstos para expandir a um CAGR de 21,0%.

- Por usuário final, os calendários pediátricos capturaram 55,2% da receita total em 2024, mas as aplicações geriátricas estão projetadas para crescer a um CAGR de 12,4%.

- Por geografia, a América do Norte comandou 35,8% das vendas globais em 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 9,6% até 2030.

Tendências e Perspectivas do Mercado Global de Vacinas Recombinantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Vacinação contra HPV em Expansão Global | +2.50% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Financiamento para Preparação para Pandemias para Expansão Rápida de Plataformas | +1.80% | Global, concentrado nas nações do G7 | Curto prazo (≤ 2 anos) |

| Tecnologias de mRNA e VLP de Nova Geração com Eficácia Superior | +1.20% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Plataformas de Baixo Custo de Pichia pastoris para Fornecimento a Países de Baixa e Média Renda | +0.90% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Design de Antígenos Guiado por IA Encurtando Ciclos de Desenvolvimento | +0.80% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Formulações Termoestáveis de Dose Única Facilitando a Cadeia de Frio | +0.60% | Global, com maior impacto no Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Vacinação contra HPV em Expansão Global

Os governos tratam cada vez mais as vacinas contra HPV como infraestrutura essencial de saúde pública, ampliando os programas além dos adolescentes iniciais para incluir coortes de atualização vacinal em adultos. A aprovação em 2024 da Cervavac pelo Serum Institute na Índia, uma vacina quadrivalente indígena, reduziu os preços por dose em mais de 65%, viabilizando a aquisição em massa em múltiplos mercados de baixos recursos. À medida que as economias de renda média alinham os calendários nacionais com as metas de eliminação da Organização Mundial da Saúde (OMS), os contratos de volume ampliam o mercado de vacinas recombinantes e recompensam os produtores com linhas multivalentes ágeis. As expirações de patentes pendentes na China já catalisaram a entrada de players locais, levando os inovadores a reformular produtos e explorar vias intranasais ou de microagulhas alternativas para defender sua participação. Os mandatos agora incorporam métricas de cobertura contra HPV em estruturas mais amplas de resultados de saúde feminina, garantindo curvas de demanda estáveis e plurianuais em todo o mercado de vacinas recombinantes.

Financiamento para Preparação para Pandemias para Expansão Rápida de Plataformas

A Coalizão para Inovações em Preparação para Epidemias (CEPI) alocou mais de USD 3,5 bilhões para projetos de fabricação flexível capazes de enviar lotes específicos de variantes dentro de 100 dias após a divulgação da sequência.[1]Coalizão para Inovações em Preparação para Epidemias, "Estratégia da Missão de 100 Dias," cepi.net Os compromissos públicos de compra antecipada reduzem o risco das expansões de capacidade, mantendo as linhas de aumento operacionais mesmo durante os períodos entre pandemias. Fermentadores padronizados de uso único e módulos de envase e acabamento validados digitalmente permitem que os produtores troquem antígenos com tempo de inatividade mínimo, permitindo que o mercado de vacinas recombinantes responda rapidamente a ameaças respiratórias ou transmitidas por vetores em evolução. Os formuladores de políticas também canalizam fundos para estoques regionais que suavizam a ciclicidade da demanda e fortalecem a visibilidade da receita para fornecedores verticalmente integrados. No entanto, a superconcentração de subsídios entre players legados poderia comprimir a diversidade de inovação, a menos que as janelas de financiamento se ampliem para desenvolvedores de plataformas menores.

Tecnologias de mRNA e VLP de Nova Geração com Eficácia Superior

Os construtos de RNA mensageiro (mRNA) e as montagens de partículas semelhantes a vírus (VLP) consistentemente fornecem títulos neutralizantes mais fortes e maior amplitude entre variantes em comparação com as subunidades proteicas convencionais. O adjuvante Matrix-M da Novavax aumenta a imunogenicidade para candidatos de nanopartículas recombinantes, funcionando em cadeias de suprimentos padrão de 2 a 8 °C, permitindo a implantação em ambientes onde a logística de congelamento profundo permanece impraticável. As ferramentas de otimização de códons impulsionadas por IA encurtam os ciclos de design-construção-teste, permitindo que os patrocinadores reorientem as bibliotecas de candidatos em semanas. Os insumos de nanopartículas lipídicas (LNP) com uso intensivo de capital e as químicas de lipídios ionizáveis protegidas por patentes sustentam altas barreiras à entrada, reforçando o peso competitivo das empresas que possuem pipelines integrados de matérias-primas. No entanto, o ritmo mais rápido de atualização de variantes posiciona os detentores de licenças de mRNA para capturar receita incremental do mercado de vacinas recombinantes a cada temporada de vírus respiratório.

Plataformas de Baixo Custo de Pichia pastoris para Fornecimento a Países de Baixa e Média Renda

A expressão baseada em levedura alcança custos de produção de ponta a ponta abaixo de USD 1 por dose, atendendo aos padrões de pré-qualificação da OMS. A expansão de USD 75 milhões da Bharat Biotech em fermentadores de Pichia de grande volume demonstra a viabilidade econômica dos sistemas microbianos para imunização em massa em ambientes sensíveis a preços. Os centros de fabricação distribuídos mais próximos dos centros de demanda reduzem os gargalos de frete e protegem contra riscos geopolíticos de fornecimento, uma vantagem decisiva após as interrupções de envio causadas pela COVID-19. Embora a levedura tenha dificuldades com glicosilações complexas, ajustes proprietários de processo estão melhorando a fidelidade do antígeno, ampliando o espectro de doenças aplicável à plataforma. Os patrocinadores que dominam os modelos de transferência de tecnologia estão posicionados para reivindicar participação substancial no mercado de vacinas recombinantes em campanhas financiadas por doadores que visam doenças como cólera ou febre tifoide.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Fabricação de Biológicos em Conformidade com BPF | -1.50% | Global, particularmente agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Hesitação Vacinal e Desinformação | -0.80% | Global, com variações regionais de intensidade | Médio prazo (2 a 4 anos) |

| Vencimento de Patentes Impulsionando Competição de Baixo Preço (Ex.: HPV na China) | -0.60% | Global, com impacto imediato nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gargalos de Matérias-Primas para DNA Plasmidial e LNPs | -0.40% | Global, concentrado nas cadeias de suprimentos da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Fabricação de Biológicos em Conformidade com BPF

A construção de uma instalação recombinante em escala completa requer investimentos superiores a USD 500 milhões e implica especificações rigorosas de controle ambiental que excedem as normas de pequenas moléculas em doze vezes.[2]Institutos Nacionais de Saúde, "Fatores de Custo na Fabricação de Biológicos," pmcid.nih.gov As biotecnológicas menores dependem de organizações de desenvolvimento e fabricação por contrato (CDMOs), mas a demanda de pico pode superar os slots disponíveis, atrasando os lançamentos de produtos. Os módulos de processamento contínuo e os gêmeos digitais prometem reduzir as taxas de falha de lotes, mas sua integração adiciona tanto custo inicial quanto complexidade de validação. As bases com uso intensivo de capital inclinam o mercado de vacinas recombinantes em direção a incumbentes com recursos financeiros robustos, limitando o número de novos entrantes clínicos e restringindo a concorrência de preços a longo prazo.

Hesitação Vacinal e Desinformação

As câmaras de eco nas redes sociais globais amplificam mitos de segurança, deprimindo as taxas de cobertura em adultos em vários mercados de alta renda e adicionando volatilidade aos cronogramas de aquisição. As agências reguladoras agora exigem painéis transparentes de farmacovigilância pós-comercialização, o que eleva os custos de conformidade e estende o tempo de aprovação para novos construtos. Os fabricantes subsidiam iniciativas de educação comunitária e investem em campanhas digitais geolocalizadas, mas o impacto permanece inconsistente entre os contextos culturais. Quedas prolongadas na adesão podem se traduzir em baixas de inventário vencido, pesando sobre as margens operacionais em todo o mercado de vacinas recombinantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Plataformas de mRNA Impulsionam a Inovação

Os candidatos de mRNA representam o segmento de movimento mais rápido, registrando um CAGR de 18,2% até 2030, enquanto as subunidades proteicas permanecem a âncora de volume com 42,5% da receita de 2024. O mercado de vacinas recombinantes, portanto, equilibra confiabilidade com agilidade à medida que os novos arcabouços de mRNA herdam a infraestrutura de fabricação financiada durante a expansão da COVID-19. Os programas de VLP fazem a ponte entre segurança, potência e requisitos moderados de cadeia de frio, tornando-os atraentes para implementações em países em desenvolvimento. As vacinas de DNA plasmidial permanecem em nicho devido a obstáculos de dispositivos de entrega, mas ganham impulso com avanços em nanopartículas e eletroporação. Os programas de vetores virais, embora clinicamente validados, enfrentam imunogenicidade limitante de dose e purificação complexa e escalável, estreitando sua competitividade para resposta rápida a pandemias.

Os fabricantes cada vez mais protegem o risco combinando tecnologias: mRNA para atualizações rápidas de variantes, VLPs para ampla apresentação de antígenos e subunidades proteicas para calendários pediátricos. Os acordos de licenciamento cruzado entre proprietários de plataformas aumentaram 27% desde 2024, permitindo acesso compartilhado a reagentes de entrega e reduzindo disputas de liberdade de operação. O emparelhamento ágil de plataformas sustenta mais de um quarto dos registros investigacionais, uma tendência que deve expandir a penetração do mercado de vacinas recombinantes em indicações tanto endêmicas quanto emergentes. O agrupamento de propriedade intelectual provavelmente se intensificará à medida que os reguladores promoverem acordos de transferência para acelerar respostas a crises futuras.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indicação de Doença: Vacinas contra Dengue Emergem

As vacinas contra HPV comandaram 47,8% das receitas de 2024, impulsionadas por calendários obrigatórios em idade escolar e extensões de atualização vacinal em adultos. Os produtos contra dengue, no entanto, estão em uma trajetória de CAGR de 16,5% até 2030 em resposta à expansão do alcance do Aedes aegypti e ao aumento dos perfis de calor urbano. A hepatite B continua a registrar aquisições estáveis por meio de mandatos de dose ao nascimento, embora os preços-teto tenham se estreitado sob a concorrência de licitações. A influenza sazonal mantém um fluxo de anuidade lucrativo, mas a incerteza na seleção de cepas produz risco de inventário. Enquanto isso, a adesão ao tratamento de herpes-zóster aumenta entre as coortes geriátricas de alta renda à medida que a conscientização sobre as consequências da neuralgia pós-herpética melhora.

As vacinas terapêuticas contra o câncer, incluindo um ensaio personalizado de mRNA relacionado ao HPV atualmente na Fase 2, representam uma fronteira que poderia reclassificar as normas profiláticas e adicionar bilhões ao mercado de vacinas recombinantes no final da década de 2030. Os reforços contra COVID-19 transitam de volumes de crise para um modelo sazonal endêmico, mas permanecem um pilar de receita material devido a implementações específicas de variantes. As vacinas contra VSR para adultos mais velhos obtiveram aprovações inaugurais em 2024, criando uma nova franquia respiratória que capitaliza os adjuvantes direcionados à imunossenescência.

Por Plataforma de Expressão: Sistemas Baseados em Plantas Perturbam a Fabricação

A levedura reteve 65,3% de participação de volume em 2024, mas a expressão baseada em plantas registra o maior impulso, expandindo a um CAGR de 21,0% à medida que folhas de Nicotiana transitoriamente transformadas fornecem proteínas recombinantes dentro de sete dias após a inoculação.[3]Nature Biotechnology, "Vacinas Produzidas em Plantas Ganham Impulso," nature.com Os sistemas de baculovírus em células de inseto fornecem VLPs conformacionalmente precisas, mas apresentam custo elevado por grama devido a meios proprietários e biorreatores controlados. A bactéria E. coli ainda se destaca em fragmentos de antígenos simples, mas carece de capacidades de glicosilação complexa, limitando seu escopo. As linhagens de células de mamíferos de ovário de hamster chinês (CHO) garantem modificações pós-traducionais semelhantes às humanas, mas enfrentam custos upstream de dois dígitos e expansão mais lenta.

Os lotes baseados em plantas frequentemente sobrevivem ao transporte em temperatura ambiente por quatro semanas após a liofilização, atendendo aos perfis de produto-alvo da OMS para campanhas em ambientes de baixos recursos. Os patrocinadores estão combinando bibliotecas de códons otimizadas por IA com equipamentos de infiltração de alto rendimento para elevar o rendimento além de 5 g por kg de biomassa, atraindo capital de risco para startups de biofabricação em estufas. As apostas competitivas se intensificarão à medida que a familiaridade regulatória crescer e os ciclos de revisão de dossiês encurtarem, permitindo que os sistemas baseados em plantas conquistem participação incremental no mercado de vacinas recombinantes tanto em estoques para pandemias quanto em calendários pediátricos de rotina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Segmento Geriátrico em Expansão

As formulações pediátricas continuaram a dominar, representando 55,2% dos ganhos globais em 2024, graças aos calendários nacionais de vacinação consolidados que agrupam hepatite B, HPV e vacinas combinadas de difteria-tétano-coqueluche. A coorte geriátrica, no entanto, avança a um CAGR de 12,4%, impulsionada pelo envelhecimento demográfico no Japão, na Alemanha e nos Estados Unidos e por novos dados sobre biomarcadores de imunossenescência. Os reforços para adolescentes ocupam um ponto estratégico intermediário que permite aos fabricantes estender as séries de doses e consolidar a fidelidade à marca. Os segmentos ocupacional e de viagem em adultos ganham renovada atenção política após as mudanças de comportamento da era pandêmica, ampliando ainda mais a base do mercado de vacinas recombinantes.

Os desenhos de ensaios clínicos direcionados por faixa etária agora dominam as submissões de Pedido de Novo Medicamento Investigacional (IND), impulsionando o surgimento de SKUs de vacinas em alta dose ou adjuvadas rotuladas especificamente para idosos. As plataformas digitais de lembrete se integram aos registros eletrônicos nacionais de saúde, incentivando a adesão em comunidades de aposentados e instalações de cuidados de longa duração. Mesmo assim, a fragmentação do reembolso em cenários de múltiplos pagadores complica a previsão e o posicionamento de preços para programas em adultos. A experiência com a COVID-19 fortaleceu o reconhecimento público do valor dos reforços em adultos, estabelecendo precedentes que os produtos em desenvolvimento para VSR, doença pneumocócica e herpes-zóster visam replicar.

Por Via de Administração: Entrega Intranasal Ganha Tração

A injeção intramuscular (IM) manteve uma participação de 81,2% em 2024, favorecida pelos fluxos de trabalho clínicos consolidados e pela escalabilidade de volume direta. Os sprays intranasais, projetados para crescer a um CAGR de 13,9%, prometem proteção de IgA mucosa e eliminam as barreiras da fobia a agulhas. Os produtos subcutâneos permanecem amplamente confinados a ensaios selecionados de vacinas terapêuticas contra o câncer, enquanto os adesivos de microagulhas intradérmicas estão em estágios iniciais de comercialização, pendentes de reduções no custo dos produtos. A entrega oral enfrenta dificuldades com a degradação gástrica, mas registra ganhos incrementais por meio de trabalhos com nanopartículas com revestimento entérico.

Os pós intranasais termoestáveis são estáveis a 40 °C por até 30 dias, resultando em menores despesas com cadeia de frio, que representam quase 20% dos orçamentos totais dos programas em campanhas de imunização tropical. No entanto, os dispositivos nasais de múltiplas doses introduzem etapas adicionais de validação em torno da consistência da dose, adicionando aproximadamente USD 0,30 por unidade ao custo de fabricação — um prêmio ainda aceitável para estoques de pandemias, mas desafiador para séries pediátricas de rotina. Ao longo do horizonte de previsão, estratégias de formato duplo — IM para bebês, reforços intranasais para adolescentes ou adultos — poderiam maximizar o alcance e otimizar a alocação de suprimentos no mercado de vacinas recombinantes.

Análise Geográfica

A América do Norte liderou o mercado de vacinas recombinantes com 35,8% da receita de 2024, pois os Estados Unidos aproveitaram os estoques centralizados e o reembolso premium do Medicare para sustentar altos preços médios de venda. O sistema de saúde universal do Canadá garante ampla cobertura pediátrica, enquanto a expansão da classe média do México impulsiona a demanda por vacinas contra dengue, rotavírus e influenza. As vias de aprovação acelerada da FDA e um ecossistema denso de CDMOs permitem uma rápida adaptação a lotes de mRNA específicos de variantes, dando aos patrocinadores regionais uma vantagem de pioneirismo. O investimento na fabricação doméstica de nanopartículas lipídicas protege ainda mais a cadeia de suprimentos de choques geopolíticos, reforçando a liderança de mercado da América do Norte.

A Ásia-Pacífico é o teatro de crescimento mais rápido, com um CAGR de 9,6% até 2030, impulsionado por acordos de transferência de tecnologia em larga escala, aumento dos custos de saúde per capita e cargas de doenças endêmicas. China e Índia ancoram o impulso regional: as startups locais de mRNA da China registram INDs em ritmo recorde, enquanto o Serum Institute da Índia mobiliza campanhas de múltiplos antígenos sob contratos de aquisição da CEPI. O Japão registra forte adesão a programas geriátricos de herpes-zóster e VSR, e a Coreia do Sul cultiva cadeias de suprimentos avançadas de reagentes LNP que alimentam os pipelines globais de mRNA. As nações do Sudeste Asiático priorizam os calendários de dengue e encefalite japonesa, frequentemente apoiados por cofinanciamento de doadores multilaterais que garante demanda sustentada para o mercado de vacinas recombinantes.

A Europa oferece um cenário maduro, mas favorável à inovação, onde o processo centralizado de aprovação da Agência Europeia de Medicamentos (EMA) simplifica o lançamento pan-regional. Ainda assim, as negociações rigorosas de avaliação de tecnologias em saúde (HTA) exercem pressão descendente sobre os preços de tabela. Alemanha e Reino Unido fomentam parcerias acadêmicas intersetoriais focadas em fluxos de trabalho modulares de mRNA e VLP, e o know-how histórico da França em subunidades proteicas mantém um superávit de exportação estável. Bolsões de hesitação vacinal em partes da Europa Oriental geram volatilidade de demanda, obrigando os fornecedores a adotar modelos de inventário just-in-time. As iniciativas de preparação para pandemias da UE sob a HERA garantem acordos de compra de longo prazo, mitigando os riscos de receita para as instalações construídas dentro do bloco.

Cenário Competitivo

O mercado de vacinas recombinantes é moderadamente concentrado: os cinco principais produtores — Merck, GSK, Pfizer, Moderna e Novavax — comandam coletivamente aproximadamente 60% da receita mundial. Os incumbentes aproveitam cadeias de suprimentos verticalmente integradas, dossiês regulatórios abrangentes e franquias de múltiplos antígenos para defender sua participação contra especialistas em plataformas emergentes. A linha Gardasil de HPV da Merck, por exemplo, ainda domina os segmentos premium, mesmo que a Cervavac da Índia, com custo eficiente, reduza os preços por dose nas regiões em desenvolvimento. A Pfizer capitaliza sua expertise em mRNA, reaproveitando a capacidade da COVID-19 para os próximos programas de VSR e combinados de gripe-COVID.

As alianças estratégicas proliferam: o acordo de licenciamento co-exclusivo de USD 1,2 bilhão entre Novavax e Sanofi fornece à Sanofi uma posição baseada em proteínas nos reforços contra COVID-19 e abre caminhos para produtos combinados de influenza-COVID. Inovadores menores exploram a biologia sintética e a expressão sem células para contornar os biorreatores com uso intensivo de capital, embora a escalabilidade da purificação a jusante permaneça um fator limitante. Os complementos de saúde digital — como seringas inteligentes conectadas a smartphones — emergem como um diferenciador de ecossistema, permitindo que as empresas rastreiem dados de segurança do mundo real enquanto aumentam o engajamento dos pacientes.

Os vencimentos de patentes pairam sobre os construtos de primeira geração de HPV e hepatite B, intensificando a pressão genérica e desencadeando corridas de reformulação. As empresas amortecem o impacto na receita lançando atualizações multivalentes ou explorando vias intranasais alternativas. Os gargalos de matérias-primas em lipídios especiais e DNA plasmidial estimulam a integração retroativa, à medida que os líderes de mercado adquirem fornecedores de nicho, elevando as barreiras de entrada para startups. A dinâmica competitiva se intensificará em alvos de espaço em branco, como malária, chikungunya e vacinas personalizadas de neoantígenos, onde a versatilidade da plataforma e a agilidade regulatória determinarão os futuros líderes do mercado de vacinas recombinantes.

Líderes do Setor de Vacinas Recombinantes

Merck & Co.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

Moderna Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Novavax obteve aprovação da FDA para o Nuvaxovid, a primeira vacina recombinante proteica contra COVID-19 aprovada para idosos e adolescentes de alto risco nos EUA, acionando um marco de USD 175 milhões para a parceira Sanofi.

- Fevereiro de 2025: A Novavax transferiu a responsabilidade comercial nos EUA pelo Nuvaxovid para a Sanofi para a temporada 2025-2026, obtendo um marco de USD 50 milhões em ensaios pediátricos, enquanto mantinha mais de USD 1 bilhão em liquidez para ativos em desenvolvimento.

- Novembro de 2024: A FDA levantou a suspensão clínica dos ensaios de Fase 3 da Novavax para combinações de influenza e COVID-19, permitindo a retomada imediata do recrutamento.

- Setembro de 2024: A Novavax lançou sua vacina contra COVID-19 específica para JN.1 de 2024-2025 em nível nacional nas redes de farmácias dos EUA, oferecendo a única opção baseada em proteínas para indivíduos acima de 12 anos.

- Maio de 2024: A Novavax e a Sanofi anunciaram um acordo de licenciamento de USD 1,2 bilhão para co-comercializar vacinas contra COVID-19 e co-desenvolver combinações de influenza-COVID aproveitando a ciência do adjuvante Matrix-M.

Escopo do Relatório Global do Mercado de Vacinas Recombinantes

| Vacinas de Subunidade Proteica |

| Vacinas de Partículas Semelhantes a Vírus (VLP) |

| Vetor Viral - Replicante |

| Vetor Viral - Não Replicante |

| Vacinas de DNA Plasmidial |

| Vacinas de mRNA |

| Papilomavírus Humano (HPV) |

| Hepatite B |

| Influenza |

| Herpes-Zóster |

| Dengue |

| Malária |

| Vírus Sincicial Respiratório (VSR) |

| COVID-19 |

| Oncologia (Terapêutica) |

| Levedura (Pichia, Saccharomyces) |

| Bacteriana (E. coli) |

| Células de Inseto (Baculovírus) |

| Células de Mamífero (CHO, HEK) |

| Baseada em Plantas |

| Sintética Sem Células |

| Pediátrico |

| Adolescente e Adulto |

| Geriátrico |

| Injeção Intramuscular |

| Injeção Subcutânea |

| Injeção Intradérmica |

| Oral |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tecnologia | Vacinas de Subunidade Proteica | |

| Vacinas de Partículas Semelhantes a Vírus (VLP) | ||

| Vetor Viral - Replicante | ||

| Vetor Viral - Não Replicante | ||

| Vacinas de DNA Plasmidial | ||

| Vacinas de mRNA | ||

| Por Indicação de Doença | Papilomavírus Humano (HPV) | |

| Hepatite B | ||

| Influenza | ||

| Herpes-Zóster | ||

| Dengue | ||

| Malária | ||

| Vírus Sincicial Respiratório (VSR) | ||

| COVID-19 | ||

| Oncologia (Terapêutica) | ||

| Por Plataforma de Expressão | Levedura (Pichia, Saccharomyces) | |

| Bacteriana (E. coli) | ||

| Células de Inseto (Baculovírus) | ||

| Células de Mamífero (CHO, HEK) | ||

| Baseada em Plantas | ||

| Sintética Sem Células | ||

| Por Usuário Final | Pediátrico | |

| Adolescente e Adulto | ||

| Geriátrico | ||

| Por Via de Administração | Injeção Intramuscular | |

| Injeção Subcutânea | ||

| Injeção Intradérmica | ||

| Oral | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas recombinantes e o crescimento projetado?

O tamanho do mercado de vacinas recombinantes é de USD 18,3 bilhões em 2025 e está previsto para atingir USD 30,6 bilhões até 2030, avançando a um CAGR de 11,1%.

Qual categoria de tecnologia está se expandindo mais rapidamente?

As plataformas de mRNA são as de crescimento mais rápido, com previsão de registrar um CAGR de 18,2% ao aproveitar a infraestrutura existente da era pandêmica para a troca rápida de antígenos.

Por que as vacinas contra dengue estão atraindo investimentos crescentes?

A expansão do alcance dos mosquitos impulsionada pelo clima e a densidade populacional urbana elevam o risco de infecção, impulsionando as vacinas contra dengue a um CAGR de 16,5% e expandindo a presença do mercado de vacinas recombinantes.

Qual é a importância da Ásia-Pacífico para as vendas futuras?

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,6%, sustentada por transferência de tecnologia em larga escala, incentivos à fabricação local e altas cargas de doenças endêmicas que aumentam os volumes de vacinas.

Quais são os principais obstáculos que os fabricantes enfrentam?

Os altos custos de capital para plantas de BPF e a dinâmica persistente de hesitação vacinal permanecem as principais restrições, potencialmente reduzindo o crescimento em 1,5% e 0,8% do CAGR, respectivamente.

Quais empresas atualmente lideram o mercado de vacinas recombinantes?

Merck, GSK, Pfizer, Moderna e Novavax detêm coletivamente aproximadamente 60% da receita global, apoiadas por extensas redes de fabricação e portfólios de tecnologia diversificados.

Página atualizada pela última vez em: