Tamanho e Participação do Mercado de Vacinas Virais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

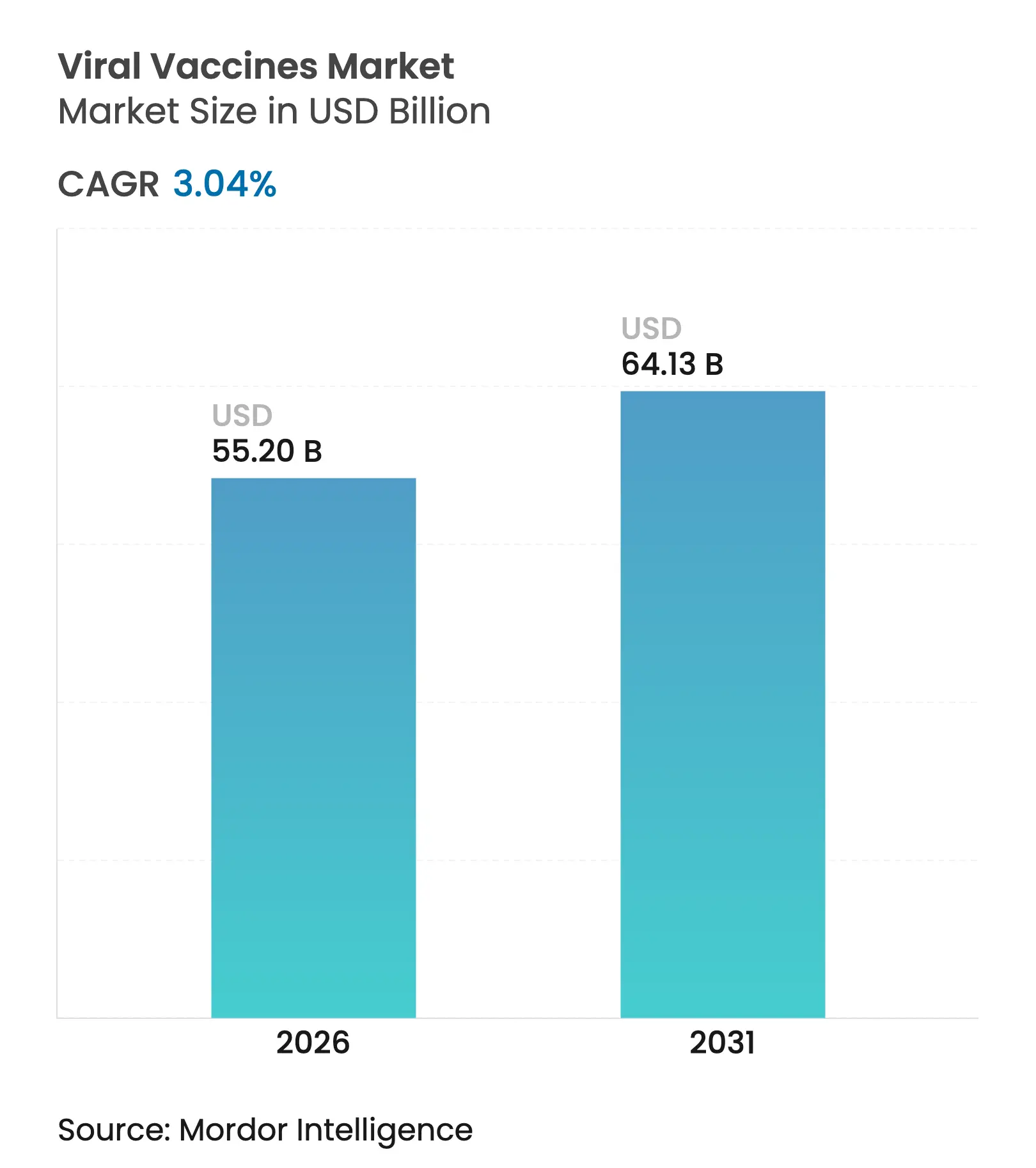

| Tamanho do Mercado (2026) | 55.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.04% CAGR |

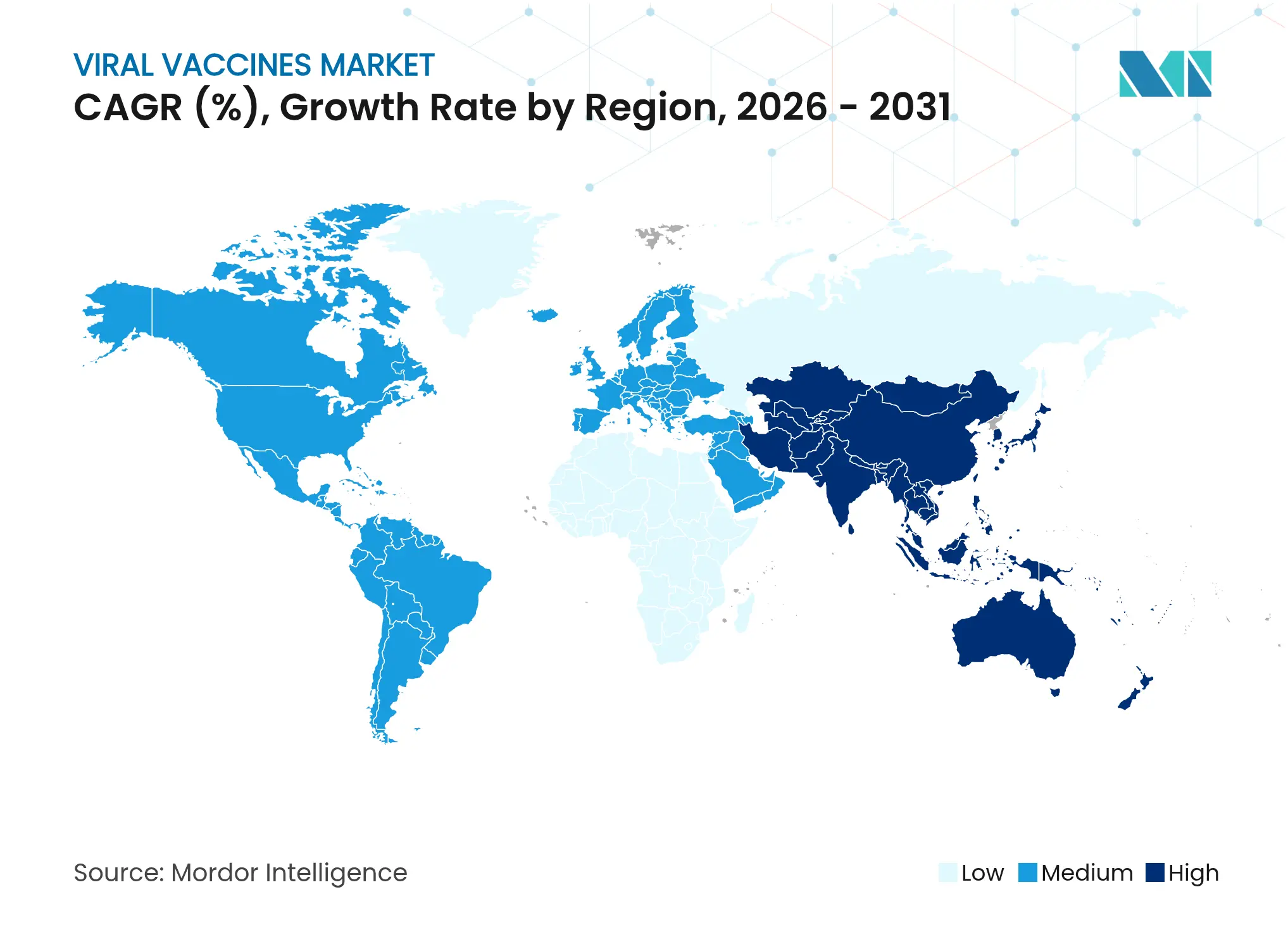

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Virais por Mordor Intelligence

O tamanho do mercado de vacinas virais deve crescer de USD 53,57 bilhões em 2025 para USD 55,2 bilhões em 2026 e está previsto para atingir USD 64,13 bilhões até 2031, a um CAGR de 3,04% no período 2026-2031. A transição de uma expansão orientada por volume para uma diferenciação baseada em plataformas reflete o financiamento sustentado para a preparação contra pandemias, a adoção de tecnologias de resposta rápida e a relocalização da capacidade produtiva. Programas governamentais como o Projeto NextGen, no valor de USD 5 bilhões, e a alocação de USD 590 milhões do HHS para vacinas de influenza de próxima geração baseadas em mRNA estão direcionando capital para capacidades de velocidade de chegada ao mercado que superam os cronogramas tradicionais de desenvolvimento. Os fabricantes estão recalibrando as cadeias de suprimentos em torno de objetivos de segurança regional, evidenciados pela expansão de USD 595 milhões da Sanofi em Singapura e pela planta de USD 3,3 bilhões da Lotte Biologics na Coreia do Sul, que ancoram os polos da Ásia-Pacífico. As formulações líquidas mantêm a liderança de demanda, mas os produtos liofilizados crescem mais rapidamente à medida que os governos pagam prêmios por estoques estáveis em temperatura ambiente. As tecnologias de plataforma agora definem o ritmo competitivo; os candidatos de mRNA superam os produtos legados de subunidade e conjugados, enquanto os pipelines terapêuticos desbloqueiam nichos de tratamento de maior valor. A aquisição pública ainda comanda a maioria das doses, mas os canais privados capturam o crescimento mais rápido à medida que os programas de imunização de empregadores e os requisitos de viagem ampliam a adesão de adultos.

Principais Conclusões do Relatório

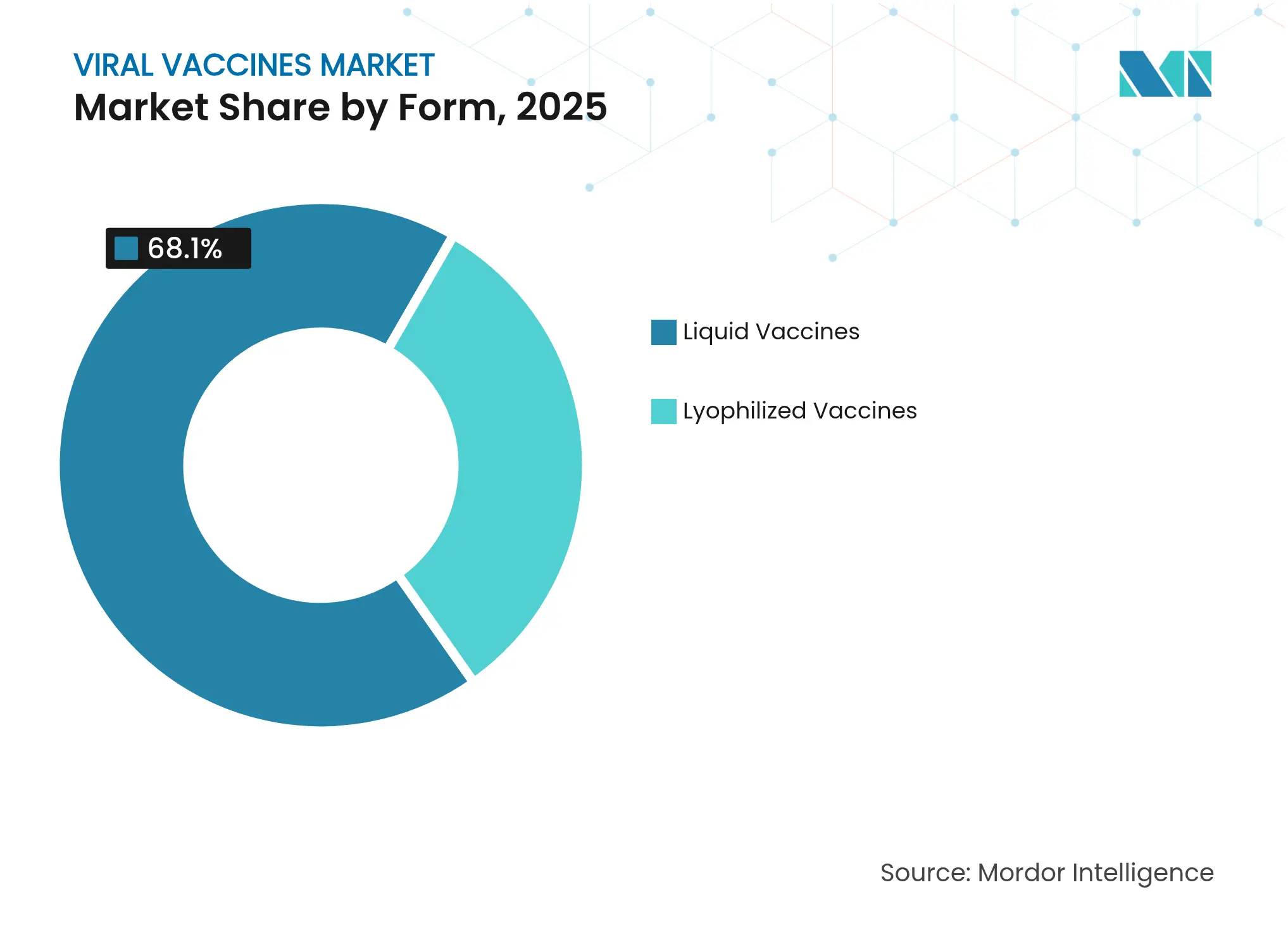

- Por forma, as vacinas líquidas representaram 68,10% da participação do mercado de vacinas virais em 2025, enquanto os produtos liofilizados avançam a um CAGR de 4,18% até 2031.

- Por tipo, as vacinas de subunidade e conjugadas lideraram com 40,78% de participação na receita em 2025; as plataformas de mRNA registram o maior CAGR projetado de 4,39% até 2031.

- Por abordagem, os produtos preventivos dominaram com 77,85% de participação em 2025, mas os candidatos terapêuticos estão impulsionando o crescimento a um CAGR de 4,63% até 2031.

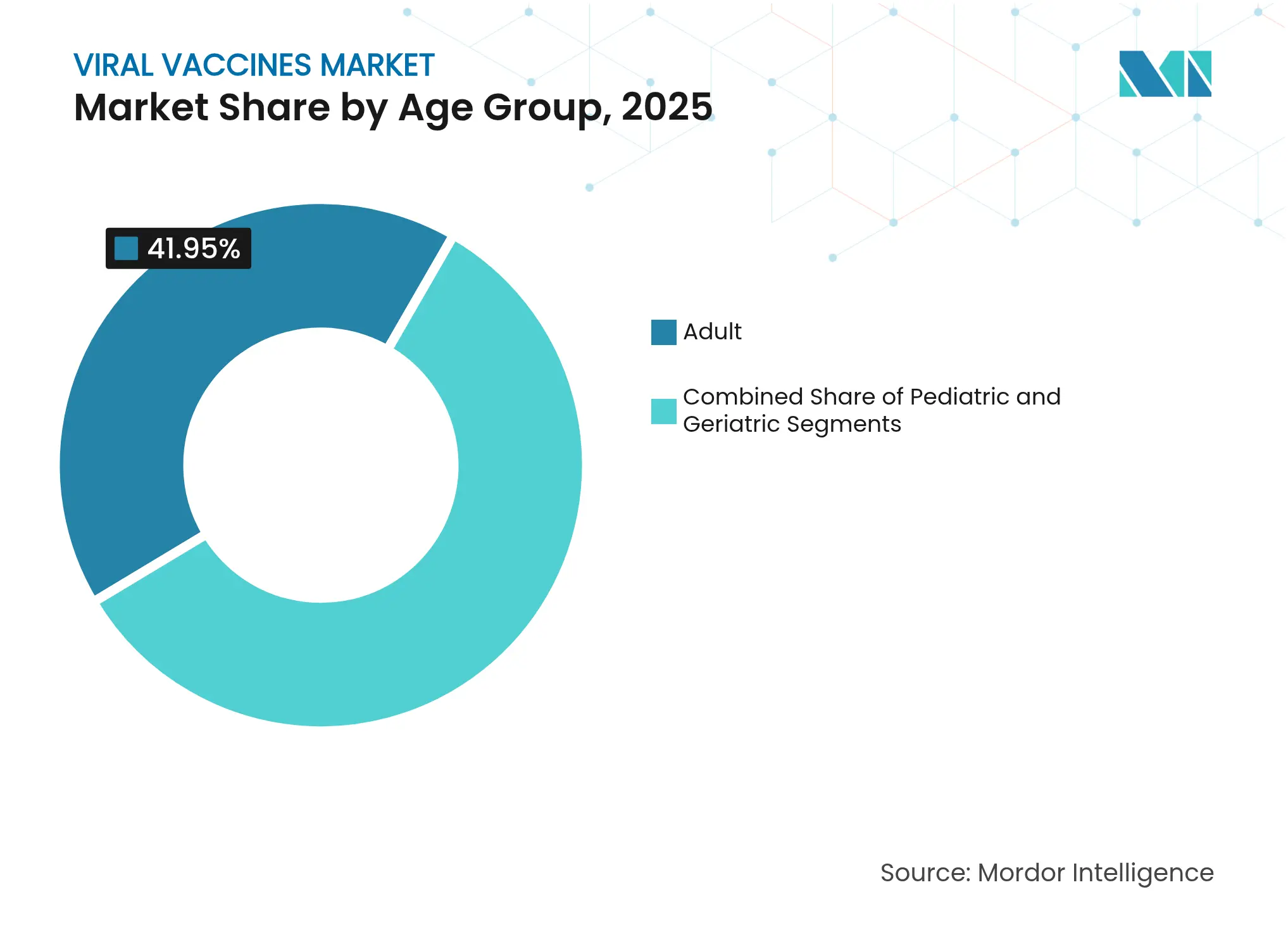

- Por faixa etária, os adultos detinham 41,95% da participação no tamanho do mercado de vacinas virais em 2025; as formulações pediátricas estão se expandindo a um CAGR de 4,21% até 2031.

- Por canal de distribuição, o setor público controlou 69,20% dos volumes de 2025, enquanto os canais privados registram uma taxa de crescimento de 4,12% até 2031.

- Por geografia, a América do Norte capturou 40,75% da receita de 2025; a Ásia-Pacífico está prevista para crescer mais rapidamente, a um CAGR de 4,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Virais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do financiamento governamental para imunização | +1.2% | América do Norte, UE | Médio prazo (2-4 anos) |

| Aumento da incidência de surtos virais | +0.8% | Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Tecnologias de plataforma de resposta rápida | +0.6% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Formação de estoques para preparação contra pandemias | +0.4% | Nações de alta renda | Médio prazo (2-4 anos) |

| Expansão de polos de fabricação em países de baixa e média renda | +0.3% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por vacinas combinadas | +0.2% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Governamental para Imunização

Orçamentos públicos de grande escala deslocam as aquisições de compras episódicas para contratos contínuos que estabilizam os fluxos de caixa e reduzem o risco de P&D. A alocação de USD 79,5 bilhões do PHEMCE em 2024 ancora a demanda plurianual, permitindo que os fabricantes planejem expansões de capacidade sem temer quedas abruptas de demanda. O programa japonês de vacinas em 100 dias, no valor de USD 8,5 bilhões, estabelece novos benchmarks globais de velocidade que os reguladores de outros países provavelmente irão replicar. À medida que os compradores soberanos insistem em cronogramas acelerados, a agilidade de plataforma torna-se um requisito de entrada, elevando as barreiras técnicas para os adotantes tardios. O financiamento público estável também atrai investimentos privados, ampliando a lacuna de recursos entre as tecnologias de fronteira e as abordagens convencionais. Em última análise, a aquisição previsível fortalece o mercado de vacinas virais contra choques cíclicos, ao mesmo tempo que intensifica a corrida por modalidades inovadoras.

Aumento da Incidência de Surtos Virais

Os riscos de transmissão zoonótica e as doenças endêmicas ressurgentes criam uma necessidade básica de produção flexível. A autorização do USDA para a imunização em massa de aves contra o H5N1 sublinha as dinâmicas entre espécies que aproximam os pipelines veterinário e humano. Os surtos recorrentes de sarampo revelam como as lacunas na cobertura comunitária se traduzem rapidamente em novas oportunidades de vendas para fornecedores com capacidade de resposta a surtos. As aquisições impulsionadas por surtos favorecem os fabricantes capazes de passar da sequência ao envio em poucos meses, corroendo a vantagem da escala pura. A convergência dos mercados de vacinas animais e humanas recompensa ainda mais as empresas com plataformas multiuso que podem amortizar os custos de P&D em portfólios mais amplos.

Tecnologias de Plataforma de Resposta Rápida

Os sistemas de mRNA e vetor viral reduzem os cronogramas de design até a fase clínica, tornando a velocidade o principal diferencial. A aprovação do mNEXSPIKE da Moderna valida programas direcionados a variantes que se adaptam rapidamente à medida que a evolução viral avança [1]Moderna, Inc., "Moderna Recebe Aprovação da FDA dos EUA para a Vacina COVID-19 mNEXSPIKE," modernatx.com. O polo alemão de mRNA da Wacker, no valor de USD 102 milhões, dimensionado para 200 milhões de doses anuais, mostra como a infraestrutura compartilhada impulsiona a produção de múltiplos ativos. Os investidores agora avaliam os portfólios pela capacidade adaptativa, incentivando as empresas a priorizar instalações modulares e controle de qualidade digitalizado. Consequentemente, os líderes de plataforma podem garantir compromissos de compra antecipada que financiam a expansão muito antes dos resultados da fase III, comprimindo as curvas tradicionais de lançamento de produtos.

Formação de Estoques para Preparação contra Pandemias por Nações de Alta Renda

Os governos formam estoques de vacinas de amplo espectro ou estáveis em temperatura ambiente, concedendo status premium a produtos liofilizados e multivalentes. A reserva da Alemanha de metade da produção da planta da Wacker para reservas estratégicas exemplifica a garantia de absorção que mitiga a volatilidade comercial [2]Wacker Chemie AG, "Wacker Garante Contrato Alemão de Preparação para Pandemias," wacker.com . O Acelerador de Fabricação de Vacinas Africanas da União Europeia, no valor de EUR 750 milhões, compromete-se a adquirir 800 milhões de doses, vinculando os orçamentos de ajuda externa a sinais confiáveis de demanda. Tais compromissos suavizam as taxas de utilização da fabricação, incentivam instalações de uso duplo e limitam a ciclicidade do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos custos clínicos e de expansão de escala | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e na logística de última milha | -0.5% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Complexidade regulatória para novas plataformas | -0.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Hesitação vacinal impulsionada pelas redes sociais | -0.3% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Clínicos e de Expansão de Escala

As novas plataformas apresentam requisitos elevados de P&D e de instalações que superam os orçamentos convencionais em três a cinco vezes, restringindo a participação a empresas com capital abundante. Os ensaios clínicos de vacinas terapêuticas frequentemente ultrapassam USD 100 milhões devido ao acompanhamento mais longo e aos endpoints especializados, pressionando os fluxos de caixa de biotecnológicas em estágio inicial. As linhas especializadas de nanopartículas lipídicas e as suítes validadas de RNA inflacionam ainda mais os gastos, ancorando a vantagem competitiva nos conglomerados que podem amortizar os custos em pipelines mais amplos.

Lacunas na Cadeia de Frio e na Logística de Última Milha

As necessidades de temperatura ultrabaixa para determinados produtos de mRNA sobrecarregam a distribuição em regiões onde a estabilidade da rede elétrica é incerta. As áreas rurais da Ásia-Pacífico e partes do Oriente Médio e África permanecem mal atendidas, inclinando as aquisições em favor de alternativas liofilizadas ou em temperatura ambiente. Consequentemente, os fornecedores incapazes de oferecer formatos termoestáveis correm o risco de exclusão de licitações significativas, apesar da eficácia clínica. Os investimentos em refrigeradores portáteis e freezers movidos a energia solar estão crescendo, mas a paridade de infraestrutura ainda está a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Formulações Liofilizadas Ampliam o Acesso

As doses liofilizadas, embora sejam minoria hoje, vão corroendo a posição dominante das líquidas com um CAGR de 4,18% até 2031. As vacinas líquidas detinham 68,10% da participação do mercado de vacinas virais em 2025, mas os produtos liofilizados capturam a preferência de aquisição onde a confiabilidade da cadeia de frio é questionável. O tamanho do mercado de vacinas virais para as ofertas liofilizadas está projetado para se expandir de forma constante à medida que as agências humanitárias priorizam estoques de longa vida útil. O filtro Planova FG1 da Asahi Kasei acelera a remoção de vírus em sete vezes, reduzindo os tempos de ciclo e melhorando o rendimento.

Inovações de processo, como a nucleação controlada, preservam a conformação do antígeno, permitindo o transporte em temperatura ambiente sem perda de potência. Os fabricantes que dominam a otimização de excipientes desbloqueiam a distribuição para clínicas de última milha, convertendo populações anteriormente inacessíveis em demanda endereçável. Ao longo do horizonte de previsão, as linhas de enchimento e acabamento líquido ainda dominarão os mercados urbanos, mas os formatos em pó seco devem expandir a cobertura territorial e suavizar as flutuações sazonais de volume.

Por Tipo: A Diversificação de Plataformas Remodela os Portfólios

Os produtos de subunidade e conjugados forneceram 40,78% da receita de 2025, reforçando sua familiaridade regulatória. No entanto, os candidatos de mRNA registram um CAGR de 4,39%, corroendo gradualmente as margens dos incumbentes. O tamanho do mercado de vacinas virais associado ao mRNA é impulsionado pelo design adaptativo que comprime o trabalho pré-clínico. O protótipo de mRNA autorreplicante da Meiji Seika ilustra as eficiências da próxima geração que poderiam reduzir os requisitos de dose e diminuir os gastos com matérias-primas.

As categorias legadas de inativadas e de vetor viral fornecem a reguladores avessos ao risco e a mercados com orçamentos menores para cadeia de frio, mantendo relevância como lastro de portfólio. No entanto, os patrocinadores cada vez mais se protegem mantendo pelo menos duas capacidades de modalidade, garantindo continuidade caso sinais de segurança ou interrupções de fornecimento afetem uma única plataforma. O treinamento cruzado de pessoal de fabricação e os sistemas digitais harmonizados de controle de qualidade permitem flexibilidade operacional que se alinha ao surgimento imprevisível de patógenos.

Por Abordagem: Os Terapêuticos Desafiam a Supremacia da Profilaxia

As injeções preventivas capturaram 77,85% da receita em 2025, mas os programas terapêuticos direcionados a infecções crônicas crescem a um CAGR de 4,63%. Os ensaios clínicos de vacinas terapêuticas contra o HPV com foco nas oncoproteínas E6/E7 demonstram potencial para mudar os paradigmas de gestão do câncer. Os modelos de receita diferem; os cursos de tratamento comandam preços mais elevados, compensando as populações elegíveis menores. A participação do mercado de vacinas virais para os terapêuticos permanece modesta hoje, mas está prestes a crescer à medida que os sucessos de prova de conceito expandem as indicações.

Os regimes preventivos ainda sustentam os calendários nacionais e os mandatos escolares, garantindo fluxos de demanda recorrentes. No entanto, as agências reguladoras começam a elaborar caminhos distintos para os candidatos terapêuticos, potencialmente encurtando os tempos de aprovação uma vez que os endpoints substitutos sejam validados. As empresas que integram linhas preventivas e terapêuticas podem arbitrar os custos gerais de fabricação enquanto diversificam o risco em meio a incertezas de política e epidemiologia.

Por Faixa Etária: As Doses Pediátricas Impulsionam a Expansão do Calendário

O uso adulto manteve a maior participação de 41,95% em 2025, mas a demanda pediátrica avança mais rapidamente, a um CAGR de 4,21%. Os calendários infantis ampliados e as doses combinadas reduzem as visitas às clínicas enquanto melhoram a adesão. O tamanho do mercado de vacinas virais alocado às coortes pediátricas se beneficia das aquisições em massa governamentais que estabilizam os planos de produção anuais. Simultaneamente, os reforços para adultos contra o vírus sincicial respiratório e o herpes-zóster representam nichos lucrativos de pagamento privado.

A demanda geriátrica cresce à medida que os clínicos buscam adjuvantes adequados para a imunossenescência, criando microssegmentos com disposição a pagar por proteção aprimorada. Os desenvolvedores adaptam as estratégias de dosagem e formulação por grupo demográfico, reconhecendo que uma abordagem uniforme ignora as nuances fisiológicas e socioeconômicas que influenciam a adesão.

Por Canal de Distribuição: As Opções Privadas Ganham Impulso

A aquisição pública entregou 69,20% do volume de 2025, garantindo a utilização de base das fábricas. No entanto, os pontos de venda privados registram um CAGR de 4,12% à medida que os programas de empregadores e as clínicas de varejo promovem a conveniência. O tamanho do mercado de vacinas virais que flui pelos canais privados ainda é pequeno, mas gera margens atrativas dada a menor pressão de preços em licitações. Os fabricantes elaboram estratégias de preços duplos que atendem aos mandatos de acessibilidade governamental enquanto capturam segmentos premium discricionários.

O envolvimento de farmácias digitais e eventos de empregadores no local encurta os ciclos de compra, conferindo agilidade que as licitações públicas não possuem. As empresas que alinham embalagem, mensagens e níveis de serviço com as expectativas dos consumidores superarão os concorrentes que dependem exclusivamente de compradores institucionais.

Análise Geográfica

A América do Norte comandou 40,75% da receita de 2025 graças aos consolidados clusters de P&D, às cadeias de frio avançadas e aos gastos federais estratégicos, como o Projeto NextGen. A expansão de USD 1 bilhão da Merck em Carolina do Norte para enchimento e acabamento e o trio de plantas da Moderna em construção destacam como a capacidade doméstica escala para corresponder à absorção garantida. Estruturas regulatórias como o Fast Track da FDA aceleram os entrantes de primeira classe, preservando o prêmio de inovação da região apesar da crescente concorrência global.

A Ásia-Pacífico registra o CAGR mais rápido de 4,08% à medida que os governos incorporam a biociência na política industrial. Os investimentos bilionários da China em bioprocessamento em 2024 e o megassítio da Lotte Biologics na Coreia do Sul ilustram as ambições apoiadas pelo Estado para dominar a fabricação por contrato. A iniciativa de resposta rápida de 1,1 trilhão de ienes do Japão nutre a autossuficiência em mRNA, combinando financiamento com aprovações simplificadas. Os fornecedores regionais aproveitam os menores custos de capital e o abundante talento de engenharia para fazer lances agressivos em acordos de transferência de tecnologia multinacional, redesenhando os mapas da cadeia de suprimentos.

A Europa aproveita a regulamentação harmonizada e o financiamento público-privado para sustentar a capacidade. Sanofi, Pfizer e AstraZeneca comprometeram EUR 2,5 bilhões para novas instalações francesas que se beneficiam de reservas de talentos e estruturas de qualidade centralizadas. O polo alemão de mRNA da Wacker, vinculado a compromissos de reservas nacionais, sublinha o impulso governamental pela soberania. O acelerador africano da UE financia o alcance geopolítico ao subsidiar pipelines de exportação que também amortecem as oscilações da demanda doméstica. A expansão de GBP 1 bilhão da BioNTech no Reino Unido, apoiada por subsídios direcionados, mostra como os incentivos flexíveis pós-Brexit podem atrair gastos de P&D de longo horizonte.

Cenário Competitivo

A concorrência mistura campeões de escala com especialistas em plataformas. Pfizer, Sanofi e GSK dependem de portfólios diversificados e extensas redes de licitação para defender sua posição incumbente. No entanto, líderes em agilidade como Moderna, BioNTech e CureVac exploram o conhecimento em mRNA para garantir aprovações específicas de variantes em tempo recorde. A aquisição da Icosavax pela AstraZeneca por USD 1,1 bilhão e a parceria da Novavax com a Sanofi por USD 1,2 bilhão destacam o prêmio atribuído aos motores proprietários de design de antígenos.

As oportunidades de espaço em branco centram-se em formulações terapêuticas e combinadas, onde a liberdade de precificação compensa os pools de pacientes mais estreitos. A descoberta de imunógenos guiada por inteligência artificial e os gêmeos digitais para modelagem de processos são armas emergentes que reduzem os tempos de ciclo e reduzem o risco da expansão de escala.

Ainda assim, os altos requisitos de capital e as barreiras regulatórias limitam a fragmentação, mantendo o poder de barganha com um grupo restrito de produtores globais. Nesse ambiente, a opcionalidade de parcerias torna-se tão crucial quanto a inovação interna, com acordos de codesenvolvimento distribuindo riscos enquanto abrem caminhos de acesso regional.

Líderes do Setor de Vacinas Virais

Pfizer Inc.

Merck & Co., Inc.

AstraZeneca

GSK plc

CSL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Moderna recebeu aprovação da FDA para o mNEXSPIKE (mRNA-1283) para adultos com 65 anos ou mais e indivíduos de risco entre 12 e 64 anos.

- Maio de 2025: BioNTech comprometeu GBP 1 bilhão ao longo de 10 anos para dois centros de P&D no Reino Unido, apoiados por GBP 129 milhões em subsídios governamentais.

- Março de 2025: Curevo fechou uma Série B de USD 110 milhões para avançar o amezosvatein, um candidato não baseado em mRNA para herpes-zóster.

- Junho de 2024: Wacker inaugurou um centro de competência em mRNA de USD 102 milhões em Halle, Alemanha, com capacidade anual de 200 milhões de doses.

Escopo do Relatório Global do Mercado de Vacinas Virais

As vacinas virais podem ser produzidas a partir de vírus vivos, vírus mortos ou subunidades de vírus. As vacinas virais comuns protegem contra doenças como sarampo, rubéola, caxumba, hepatite B, raiva e papilomavírus humano, entre outras. As vacinas virais desempenham um papel crucial no combate seguro à disseminação de vários vírus, incluindo o vírus da varíola, o poliovírus e os vírus da raiva.

O mercado de vacinas virais é segmentado por forma, tipo, abordagem e geografia. Por forma, o mercado é segmentado em vacinas líquidas e vacinas liofilizadas. Por tipo, o mercado é segmentado em vacinas atenuadas vivas, vacinas mortas ou inativadas, vacinas de subunidade e conjugadas, vacinas de mRNA, vetor viral e outros (vacinas combinadas, toxoides e outros). Por abordagem, o mercado é segmentado em terapêutico e preventivo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também oferece o tamanho do mercado e previsões para 17 países nas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Vacinas Líquidas |

| Vacinas Liofilizadas |

| Atenuadas Vivas |

| Inativadas |

| Subunidade e Conjugadas |

| mRNA |

| Vetor Viral |

| Outros |

| Preventiva |

| Terapêutica |

| Pediátrica |

| Adulta |

| Geriátrica |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma | Vacinas Líquidas | |

| Vacinas Liofilizadas | ||

| Por Tipo | Atenuadas Vivas | |

| Inativadas | ||

| Subunidade e Conjugadas | ||

| mRNA | ||

| Vetor Viral | ||

| Outros | ||

| Por Abordagem | Preventiva | |

| Terapêutica | ||

| Por Faixa Etária | Pediátrica | |

| Adulta | ||

| Geriátrica | ||

| Por Canal de Distribuição | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas virais?

O mercado de vacinas virais atingiu USD 55,2 bilhões em 2026 e deve alcançar USD 64,13 bilhões até 2031, crescendo a um CAGR de 3,04% no período 2026-2031.

Qual segmento do mercado de vacinas virais está se expandindo mais rapidamente?

As formulações liofilizadas avançam a um CAGR de 4,18%, pois sua estabilidade em temperatura ambiente resolve as lacunas da cadeia de frio nas regiões emergentes.

Qual é a importância das plataformas de mRNA no setor de vacinas virais?

Embora os produtos de subunidade e conjugados ainda liderem, as vacinas de mRNA registram um CAGR de 4,39%, remodelando os portfólios competitivos por meio da capacidade de resposta rápida.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está projetada para crescer a um CAGR de 4,08% graças aos investimentos em fabricação em larga escala e à política industrial de apoio.

Qual é o papel dos contratos de preparação para pandemias na dinâmica do mercado?

A formação de estoques governamentais garante demanda de base e preços premium para vacinas estáveis em temperatura ambiente ou de resposta rápida, reduzindo a volatilidade da receita para os fornecedores.

Página atualizada pela última vez em: