Tamanho e Participação do Mercado de Vacinas Combinadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.54% CAGR |

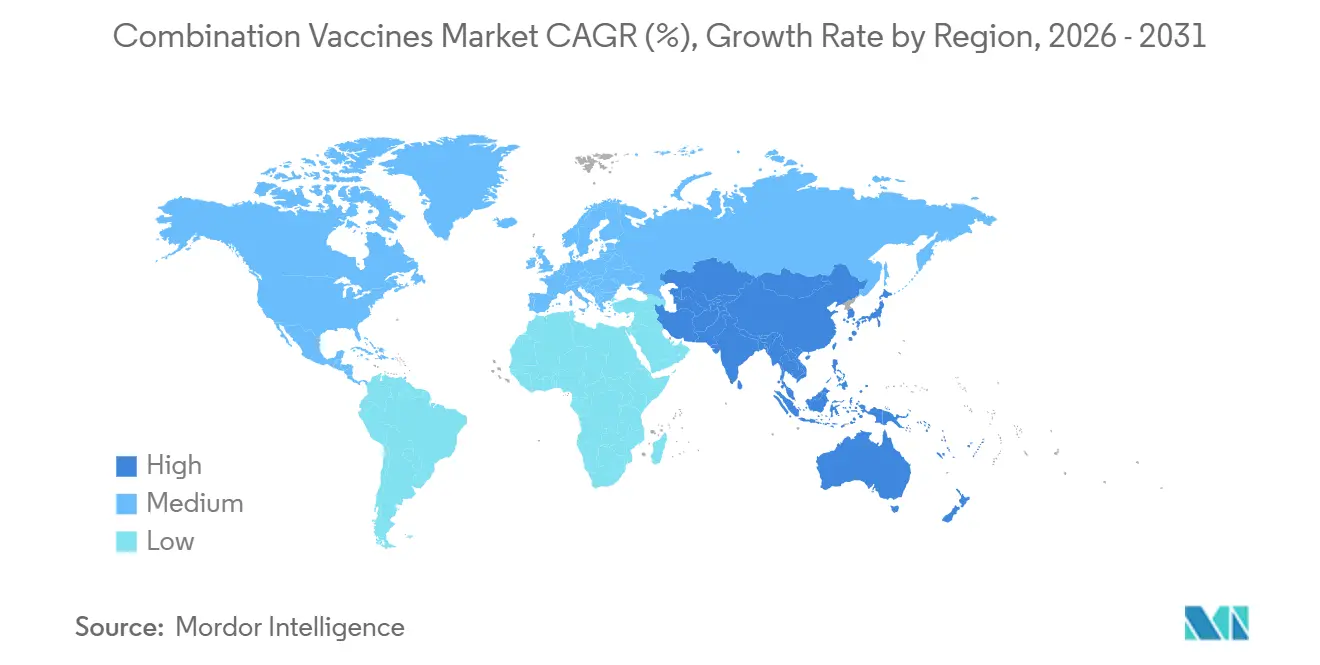

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Combinadas por Mordor Intelligence

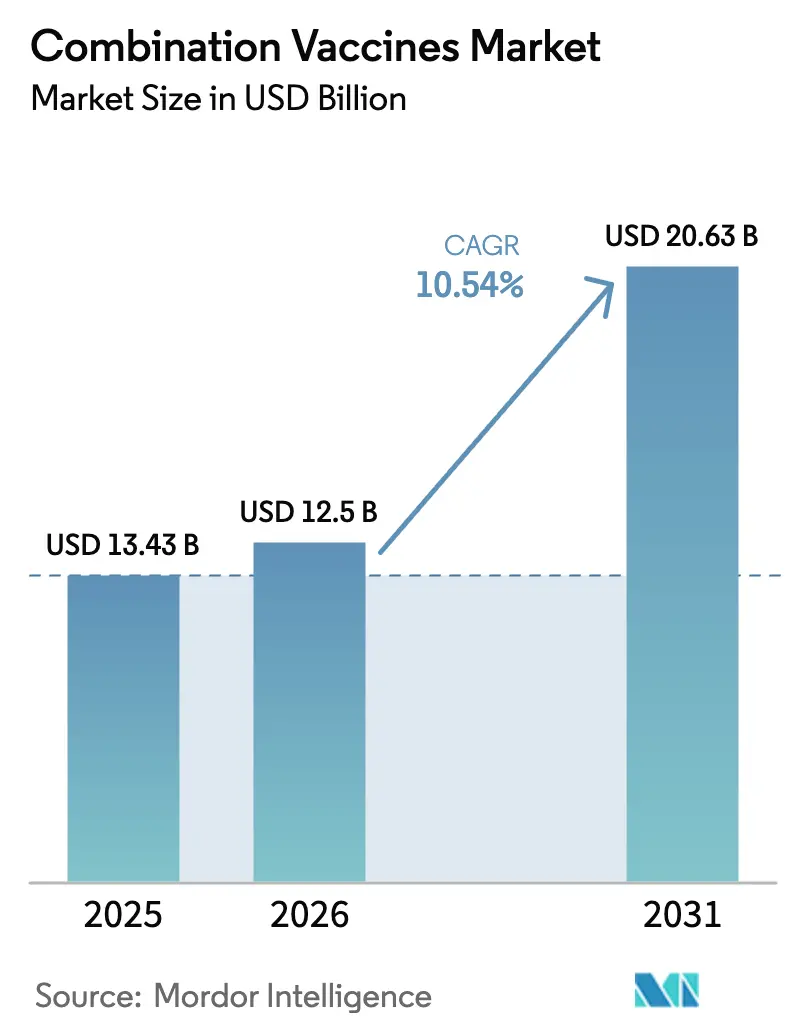

Espera-se que o Mercado de Vacinas Combinadas cresça de USD 13,43 bilhões em 2025 para USD 12,5 bilhões em 2026 e tem previsão de atingir USD 20,63 bilhões até 2031 a um CAGR de 10,54% no período 2026-2031.

O crescente foco governamental na preparação para pandemias, as medidas regulatórias que privilegiam produtos multivalentes com eficácia comprovada e as lacunas persistentes na imunização de rotina estão direcionando o mercado de vacinas combinadas para um crescimento de dois dígitos. Os fabricantes que dominam o aumento de escala de processos para formulações com múltiplos antígenos agora asseguram posições prioritárias em licitações nacionais, enquanto os pagadores enxergam um menor número de consultas por paciente como uma redução direta de custos. Os fatores favoráveis à demanda incluem a expansão dos esquemas de reforço para adultos, programas de autossuficiência na Ásia-Pacífico e novas tecnologias, especialmente plataformas de mRNA e de proteína em andaime, que reduzem os prazos de desenvolvimento. Simultaneamente, o endurecimento dos requisitos de ensaios nos Estados Unidos e na Europa eleva o limiar de capital, restringindo a entrada no mercado a empresas capazes de conduzir grandes estudos de eficácia e manter fluxos paralelos de controle de qualidade para cada componente.

Principais Conclusões do Relatório

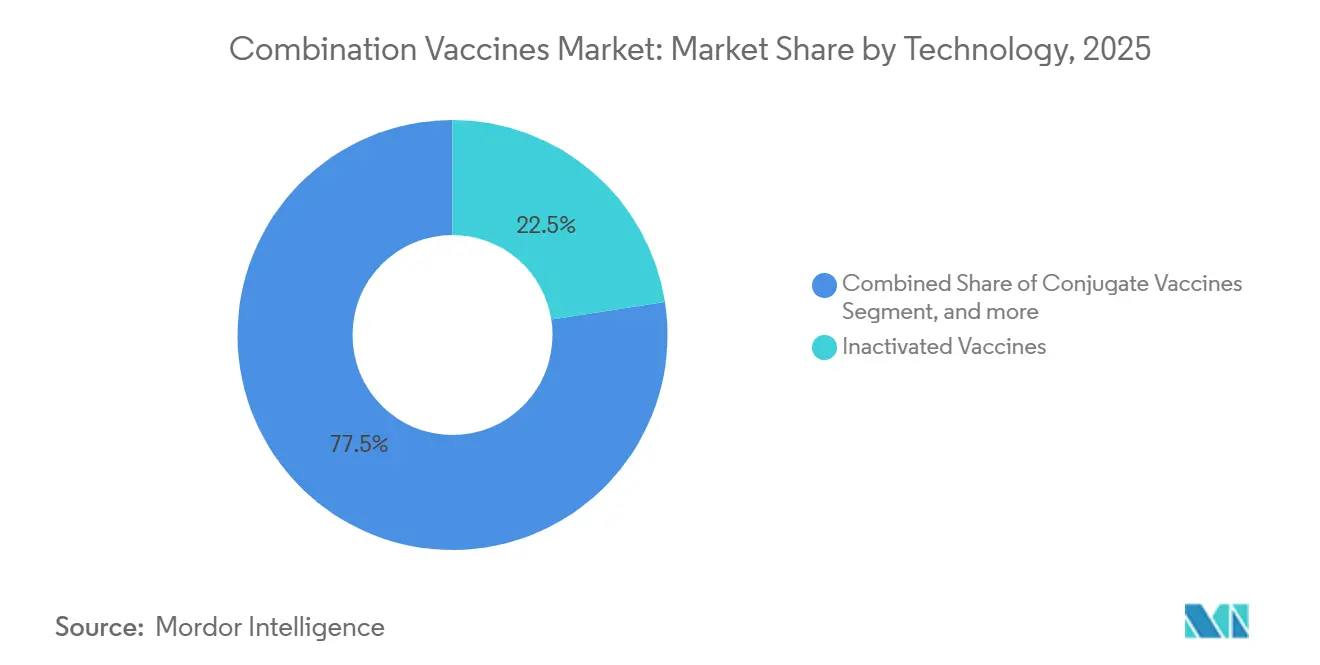

- Por tecnologia, as vacinas inativadas lideraram com 22,54% da participação do mercado de vacinas combinadas em 2025, enquanto as plataformas de mRNA devem registrar o CAGR mais rápido de 12,54% até 2031.

- Por via de administração, os produtos parenterais responderam por 42,54% da receita de 2025, e as vacinas orais têm previsão de registrar um CAGR de 12,77% até 2031.

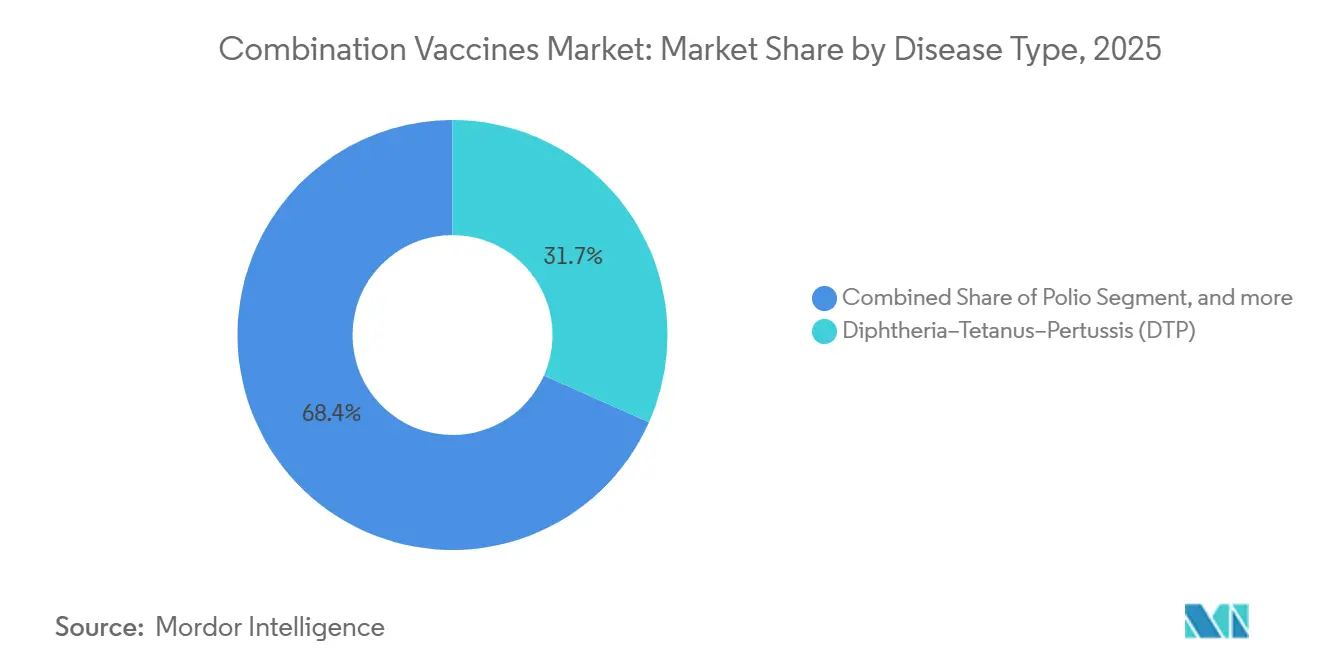

- Por alvo de doença, as combinações de difteria-tétano-coqueluche responderam por 31,65% das vendas de 2025, enquanto as combinações de hepatite B têm projeção de crescimento a um CAGR de 13,67% até 2031.

- Por usuário final, as doses pediátricas responderam por 51,43% da demanda de 2025, enquanto as indicações para adultos estão posicionadas para um CAGR de 13,54% ao longo do período de perspectiva.

- Por geografia, a América do Norte captou 43,65% da receita de 2025, e a Ásia-Pacífico deve crescer a um CAGR de 11,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Combinadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Preveníveis por Vacinação | +1.8% | África Subsaariana, Sul da Ásia, repercussão global | Médio prazo (2-4 anos) |

| Programas de Imunização Patrocinados pelo Governo | +2.1% | América do Norte, Europa, países elegíveis ao Gavi | Longo prazo (≥4 anos) |

| Vantagens da Redução da Carga de Injeções | +1.3% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Avanços Tecnológicos no Design Multivalente | +1.9% | América do Norte, Europa, polos de produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Calendário de Reforço para Adultos | +1.6% | América do Norte, Europa, América Latina emergente | Médio prazo (2-4 anos) |

| Integração de Estoques para Resposta a Pandemias | +1.2% | Global, agências de segurança da OMS e nacionais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Preveníveis por Vacinação

Os casos de sarampo aumentaram para 11 milhões em 2024, com 95.000 mortes, a maioria em países onde a cobertura de DTP3 caiu abaixo de 80%. A mesma vigilância confirmou 14,3 milhões de lactentes com zero doses, um sinal de que calendários complexos de múltiplas doses sobrecarregam sistemas de entrega frágeis. As vacinas com múltiplos antígenos consolidam até seis patógenos em um único frasco, reduzindo o volume da cadeia de frio e as consultas clínicas, diminuindo assim as taxas de abandono. O Gavi, consequentemente, deslocou as aquisições para produtos pentavalentes e hexavalentes, adquirindo mais de 2,5 bilhões de doses combinadas entre 2005 e 2024[1]OMS, "Dados de Vigilância de Sarampo e Rubéola," who.int. A inclusão, pela China em 2025, de uma vacina HPV 9-valente doméstica em seu programa ilustra como os contextos de alta carga estão adotando opções combinadas para conter ameaças paralelas de doenças enquanto melhoram a logística.

Programas de Imunização Patrocinados pelo Governo

O calendário de imunização dos Estados Unidos de 2025 designa a Vaxelis como a opção hexavalente preferida para lactentes indígenas americanos e nativos do Alasca, sustentando contratos federais no valor de USD 180 milhões por ano. Na Europa, a Autoridade de Preparação e Resposta a Emergências de Saúde (HERA) assinou um contrato-quadro de 27,4 milhões de doses que obriga os licitantes a demonstrar capacidade de combinação modular para trocas rápidas de antígenos durante surtos[2]Comissão Europeia, "Estratégia de Vacinas da HERA," europa.eu. A Índia aprovou 12 produtos pentavalentes e hexavalentes desde 2009; no entanto, apenas quatro obtiveram licitações estaduais, revelando que a modelagem de custo-efetividade, e não apenas o licenciamento, desbloqueia o financiamento público. Tais políticas aumentam o volume endereçável para empresas capazes de demonstrar tanto valor clínico quanto economia por dose.

Vantagens da Redução da Carga de Injeções

A PENMENVY da GlaxoSmithKline, aprovada pela FDA em fevereiro de 2025, reúne cinco sorogrupos meningocócicos em uma única injeção para adolescentes, eliminando o regime anterior de duas doses. A modelagem do Comitê Consultivo da FDA mostra que a abordagem de visita única economiza USD 1,4 milhão por coorte de nascimentos nos Estados Unidos em custos diretos e evita casos invasivos adicionais. As vacinas pediátricas hexavalentes aprovadas em 2025 reduziram as picadas de agulha em lactentes de 10 para 7 antes dos 2 anos de idade, e os dados dos ensaios associaram a redução a uma melhoria de 23% nas taxas de conclusão da série. Menores contagens de injeções também reduzem o congestionamento nas clínicas, uma vantagem operacional para os prestadores que absorvem os atrasos de pacientes pós-pandemia.

Avanços Tecnológicos no Design Multivalente

O Sistema de Apresentação de Múltiplos Antígenos da GlaxoSmithKline liga polissacarídeos a um andaime proteico por meio de ligações não covalentes, permitindo a adição ou remoção rápida de sorotipos sem revalidar cada etapa de química de conjugação. A arquitetura reduz pela metade o tempo de ciclo — de 18 meses para aproximadamente 9 — para candidatos pneumocócicos de próxima geração. O mRNA-1010 da Moderna proporcionou imunidade superior contra influenza A nos ensaios de Fase III de 2024; no entanto, sua combinação COVID-19–gripe (mRNA-1083) não atingiu as metas para influenza B e foi retirada em maio de 2025, sublinhando o obstáculo de interferência imunológica ao empilhar transcritos de RNA. As agências regulatórias agora insistem em análises específicas de antígenos para cada componente, aumentando custos e complexidade, ao mesmo tempo que impulsionam o campo em direção à inovação em nível de plataforma que agiliza futuras atualizações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Desenvolvimento e Fabricação | -1.4% | América do Norte, Europa, instalações globais de alta intensidade de BPF | Médio prazo (2-4 anos) |

| Requisitos Regulatórios Rigorosos e Divergentes | -1.1% | Global, fragmentação das vias FDA-EMA-OMS | Longo prazo (≥4 anos) |

| Compatibilidade Limitada de Antígenos em Novas Plataformas | -0.8% | América do Norte, Europa, pipelines de mRNA e vetor viral | Médio prazo (2-4 anos) |

| Pressão na Cadeia de Suprimentos por Testes com Múltiplos Antígenos | -0.9% | Gargalos na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Desenvolvimento e Fabricação

Cada fórmula pentavalente pode exigir mais de 40 ensaios de liberação validados, em comparação com cerca de 12 para uma vacina monovalente, ampliando as demandas de mão de obra e capital. O investimento de USD 1 bilhão da Merck na expansão em Durham adicionou oito linhas estéreis dedicadas para seu produto hexavalente nos Estados Unidos, ilustrando a escala necessária para atender aos padrões de boas práticas de fabricação. A expansão da GlaxoSmithKline em 2024 na Pensilvânia registrou uma perda de rendimento de 18% durante o aumento de escala devido à agregação do andaime proteico, atrasando o lançamento em 9 meses. Mesmo com a designação de Tecnologias de Fabricação Avançada da FDA, apenas três instalações de combinação foram qualificadas até o final de 2025, mostrando o quão íngreme permanece a curva técnica.

Requisitos Regulatórios Rigorosos e Divergentes

A FDA agora exige ensaios de eficácia randomizados controlados por placebo para vacinas combinadas destinadas a populações saudáveis, acrescentando até dois anos e USD 200 milhões aos orçamentos de desenvolvimento. A EMA limita as reduções aceitáveis de títulos imunológicos a 10%, em comparação com 20% nos Estados Unidos, forçando projetos de ensaios duplos e inflacionando os custos[3]Agência Europeia de Medicamentos, "Lições Aprendidas com a COVID-19," ema.europa.eu. A pré-qualificação da OMS exige dados de estabilidade para cada antígeno em múltiplas temperaturas, criando dossiês que excedem 50.000 páginas. Os prazos da CDSCO da Índia variam de 14 a 48 meses dependendo dos dados de ponte domésticos, adicionando incerteza para os fabricantes que visam esse mercado de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de mRNA Perturbam a Dominância Legada dos Conjugados

Em 2025, os produtos inativados responderam por 22,54% do mercado de vacinas combinadas, sustentados por combinações DTP-VPI adotadas mundialmente há décadas. As vacinas conjugadas permanecem essenciais para a proteção pneumocócica e contra Hib, mas enfrentam um teto de valência próximo a 20 sorotipos porque cada polissacarídeo requer uma etapa de conjugação separada. A abordagem de andaime proteico da GlaxoSmithKline rompe essa barreira, permitindo um candidato 24-valente já em ensaios de Fase II. Os concorrentes de mRNA, embora representem uma base pequena hoje, têm previsão de registrar um CAGR de 12,54% até 2031, refletindo a confiança dos investidores de que a automação de processos e a velocidade de troca de antígenos superam os obstáculos de interferência imunológica assim que as estratégias de dosagem amadurecem.

Os sinais competitivos sugerem um futuro em que o mercado de vacinas combinadas se divide entre conjugados pediátricos de alto volume e reforços adultos de mRNA de iteração rápida. As vacinas vivas atenuadas, limitadas pelos requisitos da cadeia de frio, mantêm papéis de nicho nos esquemas de MMR e varicela. As tecnologias de proteína recombinante e toxoide estão sendo reformuladas em misturas de DTaP acelular de menor reatogenicidade. As combinações de vetor viral permanecem em desenvolvimento inicial, em parte porque os reguladores exigem dados extensos de imunidade ao vetor para mitigar os riscos de atenuação do reforço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Vacinas Orais Ganham Espaço nas Campanhas de Erradicação

As injeções parenterais responderam por 42,54% da receita de 2025; no entanto, as formulações orais têm projeção de expansão a um CAGR de 12,77%, impulsionadas por programas de rotavírus e poliomielite que exigem alcance em nível comunitário sem seringas. A OMS pré-qualificou quatro vacinas orais contra rotavírus até o final de 2024; os concorrentes injetáveis ficaram para trás após o candidato de subunidade do PATH não atingir os limiares de futilidade da Fase III. A iniciativa Beyond the Needle da BARDA está canalizando recursos para a entrega oral, intranasal e em adesivo, posicionando essas vias como ferramentas de contingência para futuros surtos.

A vacina oral contra a poliomielite ainda sustenta as campanhas de erradicação no Afeganistão e no Paquistão, mas as misturas hexavalentes baseadas em VPI são o padrão futuro assim que as cepas derivadas de vacinas em circulação desaparecerem. As vacinas intranasais contra influenza, embora populares entre as crianças, atualmente enfrentam dificuldades quando combinadas com antígenos de COVID-19 porque a competição mucosa reduz os títulos neutralizantes em um terço, diminuindo o entusiasmo regulatório. Os adesivos transdérmicos, embora representem apenas cerca de 1% das vendas hoje, oferecem economias convincentes na cadeia de frio e podem alimentar estoques de emergência assim que os obstáculos de estabilidade de dose sejam superados.

Por Alvo de Doença: Combinações de Hepatite B Crescem com os Mandatos para Adultos

As formulações de difteria-tétano-coqueluche asseguraram 31,65% da receita de 2025, ancorando os calendários de lactentes em todos os continentes. As misturas de hepatite B, no entanto, têm previsão de crescer a um CAGR de 13,67%, o mais rápido entre os grupos de doenças, após o CDC recomendar a vacinação universal contra hepatite B em adultos em 2022. Essa diretriz expandiu instantaneamente a coorte elegível nos Estados Unidos em 110 milhões de pessoas, impulsionando um aumento na demanda pela Twinrix e levando os desenvolvedores a explorar o pareamento da hepatite B com antígenos pneumocócicos ou de influenza.

As combinações contra poliomielite se acelerarão assim que a Iniciativa Global de Erradicação da Poliomielite concluir sua transição de oral para VPI, abrindo espaço para construções hexavalentes contendo VPI. Os volumes de sarampo-caxumba-rubéola-varicela aumentaram nas campanhas de recuperação de 2024 em 23 nações que responderam ao ressurgimento do sarampo. As combinações de HPV ganharam um impulso político quando a China ofereceu doses domésticas 9-valentes gratuitas para meninas de 13 anos em 2025, prenunciando combinações de HPV-hepatite que reduzem as consultas clínicas na adolescência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Adoção por Adultos Acelera a Partir de uma Base Menor

Os programas pediátricos ainda responderam por 51,43% das doses de 2025, mas as indicações para adultos devem crescer mais rapidamente a um CAGR de 13,54%, impulsionadas pela expansão dos calendários de reforço e pelos mandatos de imunização no local de trabalho em saúde, manipulação de alimentos e cuidados com idosos. O tamanho do mercado de vacinas combinadas para adultos permanece modesto hoje, mas os volumes projetados nos Estados Unidos poderiam superar 500 milhões de doses anuais até 2032 se as tendências atuais de adesão continuarem. A lacuna entre as injeções recomendadas e as picadas de agulha toleradas torna as soluções multivalentes uma necessidade prática para idosos que gerenciam múltiplas condições crônicas.

A economia dos prestadores pode ocasionalmente dificultar a adoção; a administração de um produto combinado pode reembolsar menos do que a cobrança separada de vacinas contra influenza, pneumocócica e COVID-19 em uma única visita. As partes interessadas, portanto, defendem novos códigos de pagamento que espelhem as taxas de administração pediátrica. No lado pediátrico, o calendário do CDC de 2025 que lista a Vaxelis como a opção hexavalente preferida para certas populações nativas americanas sublinha como os objetivos de equidade em saúde direcionam as aquisições para formatos combinados que reduzem o número de visitas e as reações no local de injeção.

Análise Geográfica

A América do Norte gerou 43,65% da receita de 2025, refletindo a adoção precoce de produtos meningocócicos pentavalentes e pediátricos hexavalentes, bem como preços elevados per capita. O lançamento da PENMENVY em 2025 reduziu pela metade as visitas de adolescentes e economizou USD 1,4 milhão por coorte de nascimentos, fortalecendo a confiança dos pagadores nas propostas de valor multivalente. Os fabricantes dos Estados Unidos também se beneficiam de vouchers de revisão prioritária e contratos federais de grande escala que reduzem o risco dos investimentos de capital em linhas dedicadas de múltiplos antígenos.

A Ásia-Pacífico está posicionada para ser a região de crescimento mais rápido, avançando a um CAGR de 11,54% até 2031. Os fornecedores domésticos na Índia e na China que obtêm a pré-qualificação da OMS podem oferecer preços abaixo das importações em 40%–50% nas licitações do Gavi, melhorando o acesso enquanto nutrem a indústria local. O programa gratuito de HPV 9-valente da China, lançado em todo o país em outubro de 2025, sinaliza o impulso político em direção a formatos combinados que reduzem a carga da cadeia de frio e o congestionamento nas clínicas. O Serum Institute e a Bharat Biotech da Índia, equipados com transferências de tecnologia de VPI, visam exportar ofertas pentavalentes para mais de 70 países do Gavi aproveitando fermentadores de aço inoxidável de baixo custo e linhas de enchimento em embalagem xarope.

A Europa mantém uma participação estável auxiliada pelo contrato de pandemia de 27,4 milhões de doses da HERA, que exige capacidade pronta para combinações. O novo Centro de Vacinas da região, financiado com EUR 102 milhões até 2029, vê as formulações multivalentes como blocos de construção modulares para produção em surto. As dinâmicas de preços variam: a Alemanha limita a custo-efetividade a EUR 50.000 por QALY, enquanto a França permite EUR 80.000, levando a táticas de lançamento escalonadas. A América Latina e o Oriente Médio dependem fortemente dos fundos rotativos da OPAS e do apoio do Gavi para garantir suprimentos de vacinas pentavalentes, mas as lacunas na cadeia de frio e os atrasos laboratoriais levam a rupturas de estoque intermitentes que restringem a adoção. A participação da África permanece limitada pela demanda, mas está posicionada para crescimento se os fundos doadores prometidos se materializarem para os lançamentos de hepatite B e HPV em adultos.

Cenário Competitivo

Os quatro principais produtores — GlaxoSmithKline, Sanofi, Pfizer e Merck — responderam por uma estimativa de 60% da receita global em 2025, indicando um mercado moderadamente concentrado. Eles defendem as franquias pediátricas por meio de pesados compromissos de capital: a GlaxoSmithKline reservou USD 30 bilhões ao longo de cinco anos para escalar sua linha pneumocócica de andaime proteico, enquanto a Merck investiu USD 1 bilhão em Durham para garantir capacidade hexavalente. A Pfizer canaliza o conhecimento de mRNA para reforços adultos de próxima geração após os ganhos da COVID-19, e a Sanofi aproveita a longa experiência em conjugados para entrar em licitações com opções de desconto agrupadas.

O Serum Institute e a Bharat Biotech da Índia, juntamente com a Sinovac e a Walvax da China, estão corroendo os pontos de preço nos mercados do Gavi ao oferecer vacinas pentavalentes pré-qualificadas pela OMS a USD 0,90 por dose ex-works, aproximadamente metade dos benchmarks multinacionais. Os disruptores modernos centram-se na flexibilidade de plataforma: a combinação chikungunya-dengue da Valneva, financiada pela CEPI, visa os cinturões endêmicos onde a sobreposição de dois patógenos justifica um único frasco, e a Takeda está co-desenvolvendo formulações de dengue com a Biological E para implantação no Sul da Ásia até 2027.

O espaço de combinação para adultos permanece um campo em aberto: apenas a Tdap atualmente desfruta de uso generalizado. O revés da Moderna em 2025 com o mRNA-1083 confirmou a insistência regulatória em evidências completas de eficácia para cada antígeno; no entanto, as vantagens de velocidade continuam a atrair capital de investidores para as plataformas de RNA. Os depósitos de patentes no Instituto Europeu de Patentes confirmam uma mudança para conjugados baseados em andaime que reduzem os tempos de ciclo e prometem construções 24-valentes ou superiores, potencialmente remodelando os padrões pneumocócicos em cinco anos.

Líderes do Setor de Vacinas Combinadas

GlaxoSmithKline (GSK)

Sanofi

Pfizer, Inc.

Merck & Co.

Serum Institute of India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Moderna retirou o pedido da combinação COVID-19–influenza mRNA-1083 após a FDA solicitar dados de eficácia controlados por placebo.

- Fevereiro de 2025: A GlaxoSmithKline obteve aprovação da FDA para a PENMENVY, uma vacina meningocócica de cinco sorogrupos que substitui as injeções separadas de MenACWY e MenB para adolescentes.

- Dezembro de 2024: A Administração de Alimentos e Medicamentos dos Estados Unidos concedeu a designação de Via Rápida a dois candidatos a vacinas combinadas da Sanofi para prevenir infecções por influenza e COVID-19 em indivíduos com 50 anos ou mais. Ambos os candidatos combinam duas vacinas já licenciadas e autorizadas com eficácia comprovada por estudos controlados randomizados e tolerabilidade.

Escopo do Relatório Global do Mercado de Vacinas Combinadas

De acordo com o escopo do relatório, as vacinas combinadas são vacinas que protegem contra múltiplas doenças com uma única injeção. Elas contêm antígenos para dois ou mais patógenos, reduzindo o número de doses necessárias. Essa abordagem melhora a adesão e a conveniência da vacinação.

O Mercado de Vacinas Combinadas é Segmentado por Tecnologia (Conjugada, Inativada, Viva Atenuada, mRNA, Recombinante, Toxoide e Vetor Viral), Via de Administração (Oral, Parenteral e Outras), Alvo de Doença (DTP, Poliomielite, Hib, Hepatite B, MMR, Varicela, Influenza, HPV, Combinação COVID-19 e Influenza e Outras), Usuário Final (Adulto e Pediátrico) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Vacinas Conjugadas |

| Vacinas Inativadas |

| Vacinas Vivas Atenuadas |

| Vacinas de mRNA |

| Vacinas Recombinantes |

| Vacinas de Toxoide |

| Vacinas de Vetor Viral |

| Oral |

| Parenteral |

| Outras Vias de Administração |

| Difteria–Tétano–Coqueluche (DTP) |

| Poliomielite |

| Haemophilus Influenzae Tipo B |

| Hepatite B |

| Sarampo–Caxumba–Rubéola (MMR) |

| Varicela |

| Influenza |

| Papilomavírus Humano (HPV) |

| Combinação COVID-19 e Influenza |

| Outras Combinações de Doenças |

| Vacinas para Adultos |

| Vacinas Pediátricas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Vacinas Conjugadas | |

| Vacinas Inativadas | ||

| Vacinas Vivas Atenuadas | ||

| Vacinas de mRNA | ||

| Vacinas Recombinantes | ||

| Vacinas de Toxoide | ||

| Vacinas de Vetor Viral | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outras Vias de Administração | ||

| Por Alvo de Doença | Difteria–Tétano–Coqueluche (DTP) | |

| Poliomielite | ||

| Haemophilus Influenzae Tipo B | ||

| Hepatite B | ||

| Sarampo–Caxumba–Rubéola (MMR) | ||

| Varicela | ||

| Influenza | ||

| Papilomavírus Humano (HPV) | ||

| Combinação COVID-19 e Influenza | ||

| Outras Combinações de Doenças | ||

| Por Usuário Final | Vacinas para Adultos | |

| Vacinas Pediátricas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas combinadas em 2026 e para onde está se encaminhando até 2031?

Está avaliado em USD 12,50 bilhões em 2026 e deve atingir USD 20,63 bilhões até 2031, refletindo um CAGR de 10,54%.

Qual segmento de tecnologia está crescendo mais rapidamente?

As formulações baseadas em mRNA têm projeção de crescimento a um CAGR de 12,54% até 2031, à medida que a velocidade e a modularidade da plataforma atraem investimentos.

Por que as vacinas combinadas orais estão ganhando atenção?

A entrega oral apoia as campanhas de erradicação da poliomielite e do rotavírus ao eliminar o uso de agulhas, simplificar a logística e melhorar a adoção em contextos de baixos recursos.

O que está impulsionando a demanda adulta por vacinas combinadas?

A expansão dos calendários de reforço do CDC e os mandatos de imunização no local de trabalho estão elevando a adoção por adultos, com um CAGR previsto de 13,54% até 2031.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 11,54%, impulsionada pela fabricação doméstica, conquistas de pré-qualificação da OMS e expansões de programas nacionais na China e na Índia.

Como os reguladores estão influenciando os prazos de desenvolvimento de produtos?

A FDA e a EMA agora exigem ensaios completos de eficácia e análises específicas de componentes para produtos multivalentes, acrescentando até dois anos e custos significativos às vias de aprovação.

Página atualizada pela última vez em: