Tamanho e Participação do Mercado de Vacinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 96.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

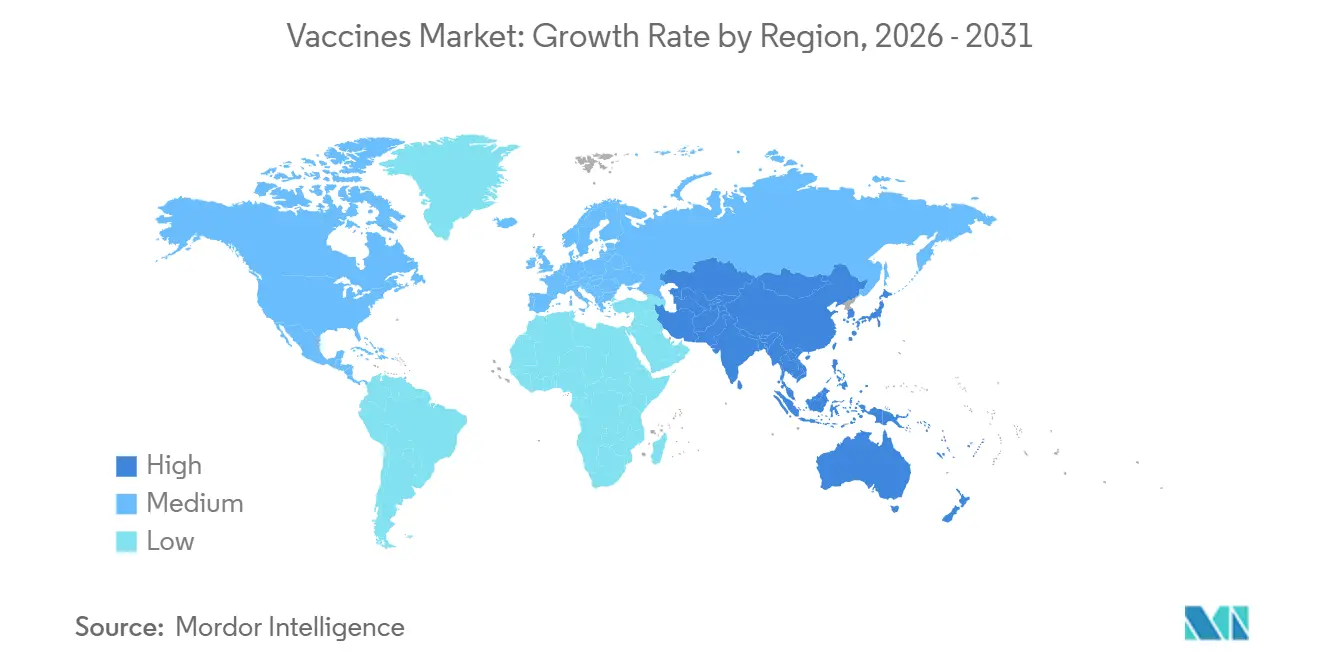

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

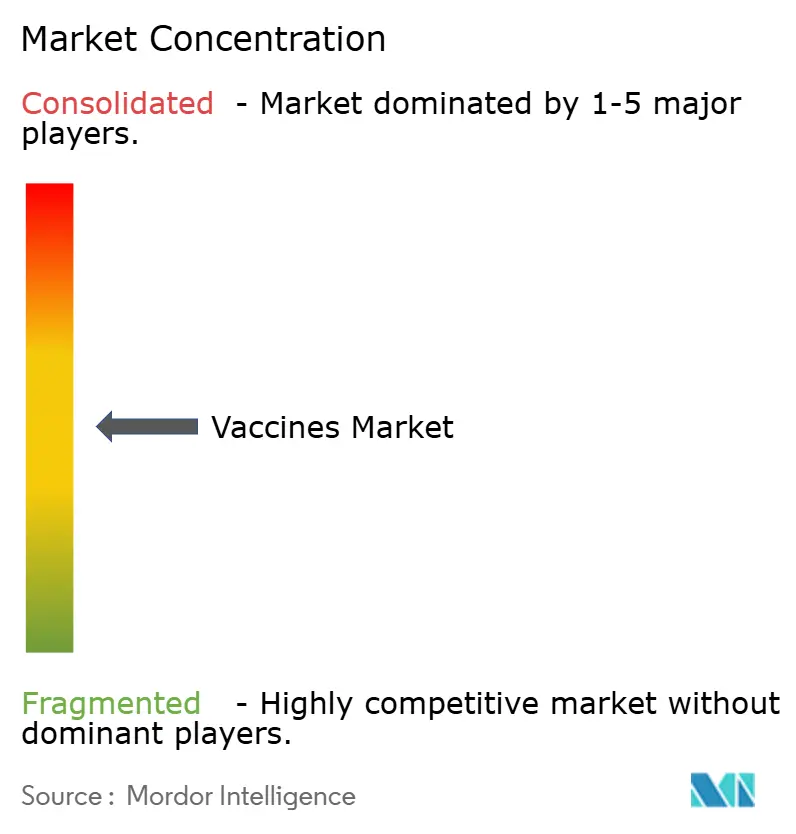

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas por Mordor Intelligence

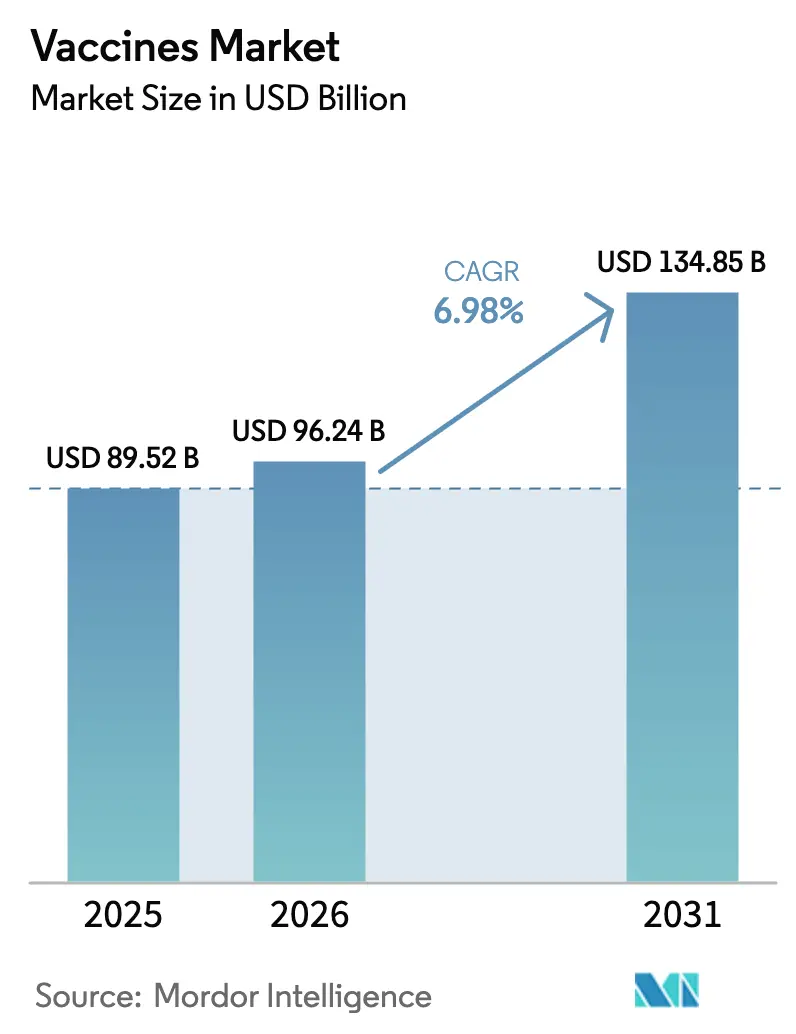

O tamanho do Mercado de Vacinas deve crescer de USD 89,52 bilhões em 2025 para USD 96,24 bilhões em 2026 e tem previsão de atingir USD 134,85 bilhões até 2031 a um CAGR de 6,98% no período 2026-2031.

A elevada demanda por imunização de adultos e idosos, a reutilização acelerada de plataformas de instalações de mRNA e os programas de recuperação em países de baixa e média renda (PMBRs) sustentam essa trajetória de crescimento. Os lançamentos de vacinas contra o VSR e o herpes-zóster estão expandindo a base de receita além dos calendários pediátricos, enquanto o fundo de financiamento renovado da Gavi garante visibilidade de aquisição plurianual em 57 PMBRs. O impulso pelo lado da oferta é igualmente forte: fabricantes indianos e chineses colocaram 800 milhões de doses incrementais em operação em 2024, e a consolidação de CDMOs está restringindo a disponibilidade de envase e acabamento, levando grandes patrocinadores à integração vertical. Lacunas na cadeia de frio e hesitação vacinal permanecem como restrições estruturais; no entanto, avanços tecnológicos, como microaplicadores em matriz, design de antígenos guiado por IA e RNA autorreplicante, oferecem vantagens de custo e velocidade que compensam esses obstáculos.

Principais Conclusões do Relatório

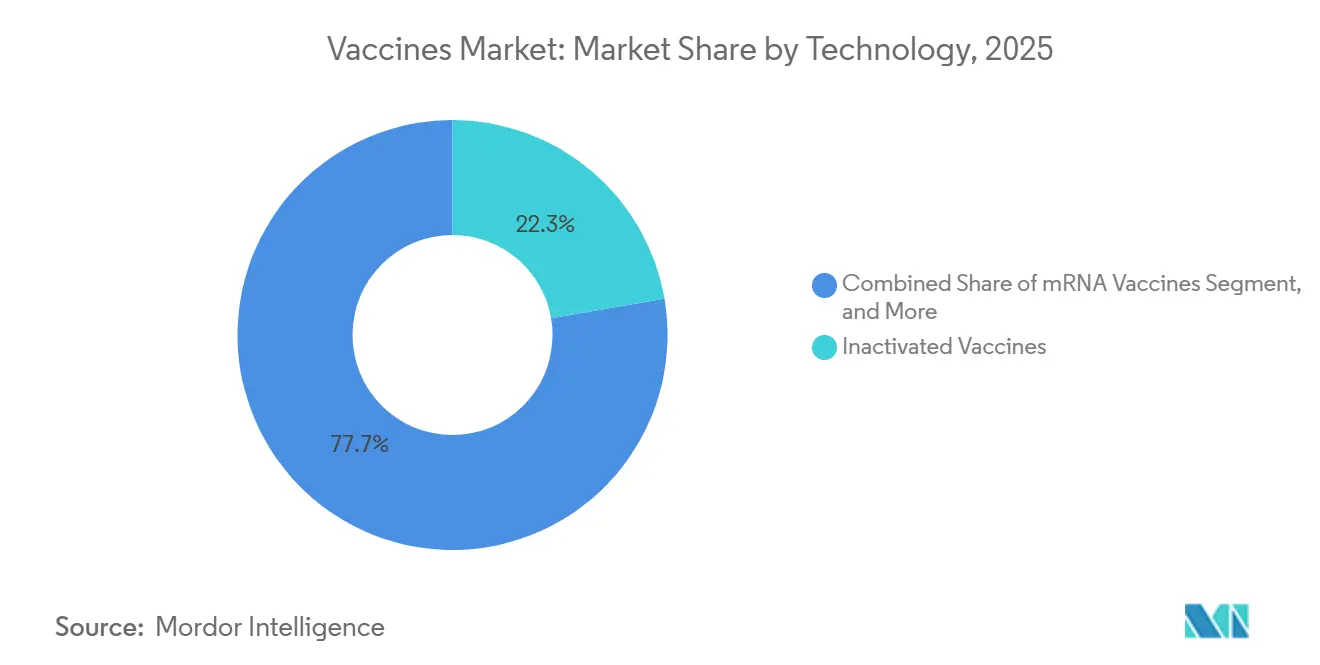

- Por tecnologia, as vacinas inativadas capturaram 22,31% da participação do mercado de vacinas em 2025; as plataformas de mRNA têm projeção de crescimento a um CAGR de 9,87% até 2031.

- Por tipo de vacina, as formulações multivalentes responderam por 66,73% da participação do mercado de vacinas em 2025 e devem avançar a um CAGR de 10,51% até 2031.

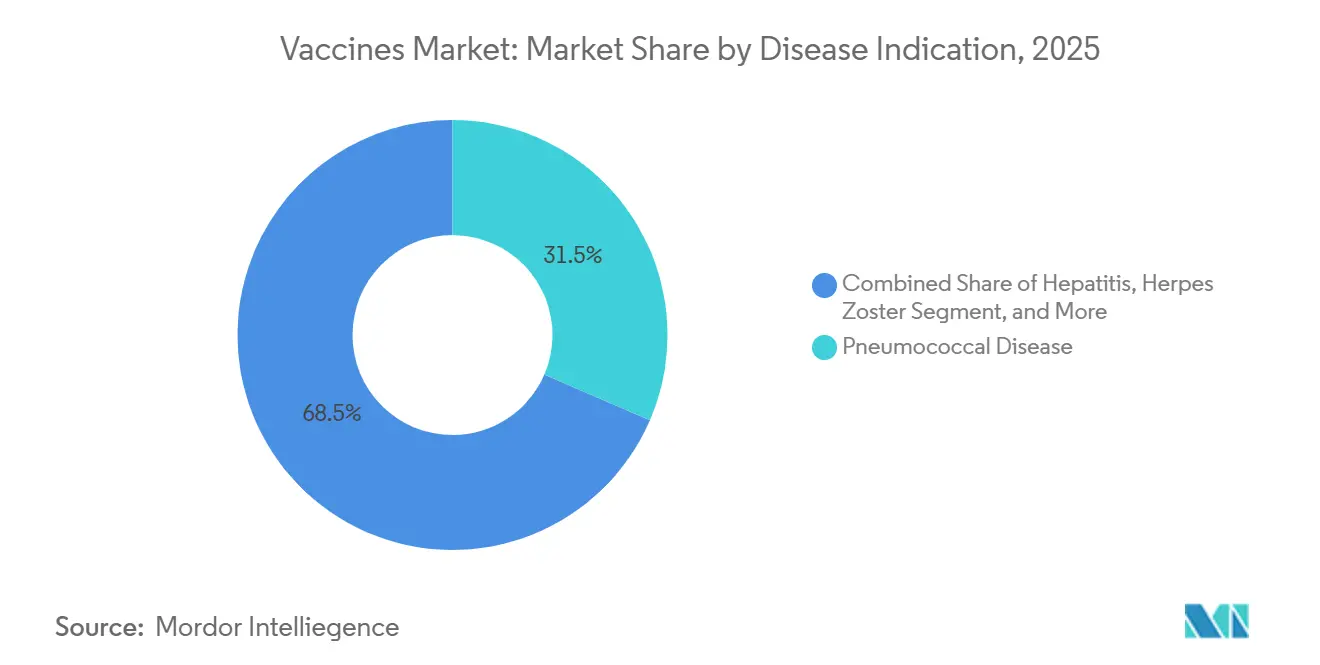

- Por indicação de doença, as vacinas pneumocócicas lideraram a participação do mercado de vacinas com 31,48% em 2025, enquanto as vacinas contra o VSR devem expandir-se a um CAGR de 8,63% até 2031.

- Por via de administração, a administração parenteral reteve uma participação de 44,46% do total das vias de entrega em 2025 e representa o método de expansão mais rápida, com um CAGR de 12,45% até 2031.

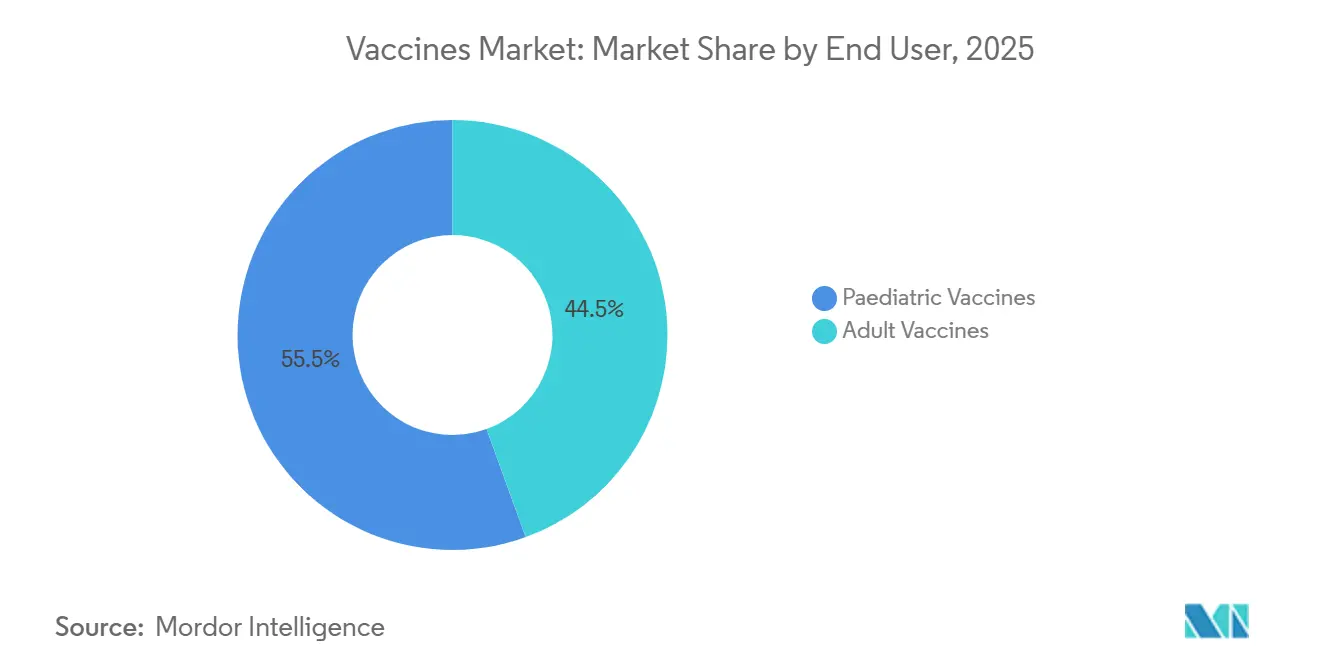

- Por usuário final, o segmento pediátrico respondeu por 55,54% da participação do mercado de vacinas em 2025, enquanto a imunização de adultos tem projeção de crescimento a um CAGR de 11,31% até 2031.

- Por geografia, a América do Norte respondeu pela maior contribuição regional, representando 39,26% do tamanho do mercado de vacinas em 2025; a região Ásia-Pacífico está posicionada para um CAGR de 8,96% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Plataforma pela COVID-19 | +1.2% | Global, com maior impacto na América do Norte, Europa e mercados avançados da APAC | Curto prazo (≤ 2 anos) |

| Programas de Recuperação da Imunização de Rotina Pós-Pandemia | +0.9% | Global, concentrado na África Subsaariana, Sul da Ásia e América Latina | Curto prazo (≤ 2 anos) |

| Crescentes Mandatos de Vacinação para Adultos e Idosos | +2.1% | América do Norte, Europa, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Planos Nacionais de Imunização Financiados pelo Governo em PMBRs | +1.5% | Regiões de PMBRs, núcleo da APAC, África Subsaariana, transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Microaplicadores em Matriz Sem Agulha Entrando na Fase III | +0.7% | Global, adoção inicial na Austrália, Singapura e mercados tropicais de PMBRs | Longo prazo (≥ 4 anos) |

| Design de Antígenos Otimizado por IA Reduzindo o Tempo de Comercialização | +0.5% | Global, liderado pela América do Norte e Europa com transferência de tecnologia para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Plataforma pela COVID-19 e Recuperação da Imunização de Rotina

A infraestrutura de mRNA construída durante a pandemia agora reduz pela metade os ciclos de desenvolvimento de novos antígenos; o candidato RSV mRNA-1345 da Moderna obteve autorização da FDA apenas 18 meses após o início de seu ensaio clínico fundamental. O reforço trivalente gripe-COVID-VSR em Fase II da BioNTech visa substituir três doses separadas para adultos acima de 50 anos, refletindo benefícios de contenção de custos e conformidade. Concomitantemente, 67 milhões de crianças perderam pelo menos uma dose básica entre 2020 e 2023, levando os governos a implementar esforços suplementares de alcance. O programa Mission Indradhanush 5.0 da Índia mobilizou 120.000 vans rastreadas por GPS para vacinar 9,8 milhões de crianças subimunizadas em 2025.[1]Ministério da Saúde e Bem-Estar Familiar, Índia, "Mission Indradhanush 5.0," mohfw.gov.in O Serum Institute respondeu ampliando sua produção de vacinas pentavalentes, registrando um aumento de volume de 34% em relação ao ano anterior no mesmo período.

Crescentes Mandatos de Vacinação para Adultos e Idosos

A Lei de Vacinação Preventiva revisada do Japão exige cobertura pneumocócica e contra herpes-zóster para cidadãos com 65 anos ou mais, adicionando 15 milhões de doses anuais e subsidiando 70% do custo para o usuário final. O CDC dos EUA endossou a vacinação contra o VSR para adultos acima de 60 anos em junho de 2024, e a Pfizer prevê USD 2 bilhões em receita doméstica com o VSR até 2027. A Coreia do Sul espelha o modelo, cobrindo 80% dos custos de vacinas para idosos por meio de seu Serviço Nacional de Seguro de Saúde. Os dados econômicos sustentam a política: a prevenção de uma única hospitalização por VSR em idosos gera aproximadamente USD 12.000 em economias diretas para o sistema de saúde, de acordo com um estudo da Lancet de 2024.

Planos Nacionais de Imunização Financiados pelo Governo em PMBRs

A reposição de recursos da Gavi em 2025 desbloqueou USD 9 bilhões, destinados a 1,2 bilhão de doses em 57 países, com forte ênfase na aquisição de PCV e rotavírus. A Nigéria e Bangladesh introduziram as vacinas PCV13 e contra rotavírus no início de 2025, respectivamente, após atrasos atribuídos a escassez de suprimentos relacionada à pandemia.[2]UNICEF, "Avaliação da Capacidade da Cadeia de Frio 2024," unicef.org A precificação escalonada permanece crítica: o Serum Institute fornece PCV à Gavi a USD 2,15 por dose, em comparação com USD 150 nos Estados Unidos, evidenciando uma economia acentuadamente bifurcada.[3]Serum Institute of India, "Fornecimento de Vacina Pentavalente à Gavi," seruminstitute.com A Iniciativa Cinturão e Rota da China adicionou uma planta de envase e acabamento de USD 200 milhões em Nairóbi, capaz de produzir 50 milhões de doses de poliomielite inativada e hepatite B anualmente. No entanto, a dependência de doadores persiste: 18 dos 42 orçamentos de imunização de PMBRs permanecem mais de 60% dependentes de financiamento externo, de acordo com uma auditoria do Fundo Global de 2025.

Microaplicadores em Matriz Sem Agulha e Design de Antígenos Otimizado por IA

A Vaxxas avançou seu microaplicador em matriz de alta densidade para a Fase III em agosto de 2025; a tecnologia entrega antígenos por meio de 5.000 projeções dissolventes, eliminando tanto as barreiras da cadeia de frio quanto as de pessoal qualificado. Se a aprovação regulatória for obtida, os dados dos ensaios sugerem um custo 40% menor na última milha em climas tropicais. Separadamente, a parceria da Moderna com a OpenAI em fevereiro de 2025 utiliza grandes modelos de linguagem para previsão de epítopos, reduzindo o trabalho pré-clínico de 18 meses para 6 meses. Uma vacina contra o vírus Nipah entrou em ensaios de Fase I nove meses após a OMS sinalizar um surto, exemplificando a capacidade de resposta acelerada por IA. O adjuvante TLR7/8 curado por IA da GSK aumentou os títulos de anticorpos em voluntários idosos em 60% em comparação com o alúmen, conforme publicado na Nature Immunology em março de 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos na Cadeia de Frio em Regiões Remotas | -0.9% | África Subsaariana, Sul da Ásia, áreas rurais da América Latina | Médio prazo (2-4 anos) |

| Precificação Volátil do Fornecimento de Antígenos a Granel | -0.7% | Global, com impacto agudo na aquisição de PMBRs | Curto prazo (≤ 2 anos) |

| Hesitação Vacinal Impulsionada por Desinformação nas Redes Sociais | -1.1% | Europa, América do Norte, bolsões da APAC | Curto prazo (≤ 2 anos) |

| Concentração da Capacidade de Envase e Acabamento em CDMOs | -0.6% | Global, gargalo na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Frio e Precificação Volátil do Fornecimento de Antígenos a Granel

Apenas 22% das unidades de saúde na África Subsaariana estão equipadas com refrigeração certificada pela OMS, e interrupções superiores a 8 horas ocorrem mensalmente em 45% das clínicas rurais. A Índia descartou 12% das doses de vacinas adquiridas em 2024 devido a desvios de temperatura, resultando em uma perda de USD 87 milhões. Unidades movidas a energia solar reduzem o desperdício em 30%, mas custam USD 5.000 cada, o que limita a escalabilidade. As oscilações no fornecimento de antígenos agravam o problema: um incêndio na Bilthoven Biologicals eliminou 18% da capacidade global de poliovírus inativado, elevando os preços em 42% entre janeiro de 2024 e junho de 2025.

Hesitação Vacinal e Concentração da Capacidade de Envase e Acabamento em CDMOs

Os casos de sarampo triplicaram na Europa entre 2023 e 2025 após a adesão à vacina MMR cair abaixo do limiar de imunidade coletiva de 95%; 28% dos pais pesquisados citaram a desinformação online como fator decisivo. A França agora exige comprovante de MMR para ingresso na pré-escola, elevando a cobertura de 89% para 94% em seis meses. A fragilidade do fornecimento também decorre da concentração de CDMOs: Emergent BioSolutions e Catalent controlam aproximadamente 40% das linhas assépticas globais. Uma notificação da FDA em 2024 na planta da Catalent em Baltimore atrasou as entregas da Novavax em nove meses, resultando em USD 300 milhões em receita perdida. A Pfizer antecipou riscos semelhantes adicionando 200 milhões de doses anuais de envase e acabamento de mRNA em sua unidade de Kalamazoo em outubro de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de mRNA Ganham Participação Apesar da Predominância das Vacinas Inativadas

As vacinas inativadas retiveram 22,31% da participação do mercado de vacinas em 2025 devido à capacidade de baixo custo estabelecida na China e aos contratos de grande volume com PMBRs. No entanto, os pipelines de mRNA exibem a maior velocidade, com um CAGR de 9,87% projetado até 2031, à medida que a Moderna e a BioNTech redirecionam sua infraestrutura de COVID-19 para reforços sazonais. O tamanho do mercado de vacinas vinculado às tecnologias conjugadas permanece substancial, ancorado pela Prevnar 20 da Pfizer, que detém 60% das receitas pneumocócicas. As vacinas vivas atenuadas e recombinantes enfrentam pressão de comoditização de biossimilares indianos, com preços 30% mais baixos na Ásia. As plataformas de vetores virais estão relegadas aos segmentos adultos após eventos trombóticos raros levarem os reguladores europeus a rótulos com restrição de idade. Dados de imunidade híbrida de um estudo do NEJM de 2025 mostraram persistência de anticorpos quatro vezes maior quando duas doses inativadas foram seguidas por um reforço de mRNA, levando a China a autorizar regimes heterólogos para 300 milhões de adultos elegíveis.

A perspectiva de médio prazo sugere que o valor, e não o volume, ditará a competição tecnológica. A pesquisa de RNA autorreplicante, registrada em nove patentes da Moderna entre 2024 e 2025, promete uma redução de dose dez vezes maior e uma economia de 60% nos custos de fabricação se os ensaios validarem as projeções atuais. Desenvolvedores em PMBRs estão explorando a replicação de RNA sem enzimas para contornar as restrições da cadeia de frio, ilustrando como as lacunas tecnológicas e as sensibilidades de custo continuam a moldar as escolhas de plataforma entre os segmentos de compradores.

Por Tipo de Vacina: Formulações Multivalentes Dominam os Calendários Pediátricos

Os produtos multivalentes responderam por 66,73% do mercado global de vacinas em 2025 e têm projeção de crescimento a uma taxa de 10,51% ao ano até 2031, à medida que os sistemas de saúde consolidam os pontos de contato clínicos. A dose pentavalente do Serum Institute, com preço de USD 1,85 para os programas da Gavi, deslocou alternativas europeias de preço mais elevado e capturou 42% dos pedidos de PMBRs em 2025. As formulações quadrivalentes de gripe adicionaram 180 milhões de doses em 2025 após a OMS rebaixar os formatos trivalentes que haviam perdido a cobertura de B/Yamagata por duas temporadas consecutivas.

As vacinas monovalentes para adultos abrem uma brecha na dominância pediátrica. Shingrix e Abrysvo comandam USD 280–295 por dose nos Estados Unidos, canalizando margem para o segmento adulto apesar dos menores volumes unitários. As plataformas sem agulha podem eventualmente favorecer os adesivos multivalentes, mas a clareza regulatória será crucial; o rascunho da FDA de dezembro de 2025 deixou os critérios de eficácia vagos para a entrega multivalente não injetável.

Por Indicação de Doença: Vacinas contra o VSR Emergem como o Segmento de Crescimento Mais Rápido

As vacinas pneumocócicas entregaram 31,48% da receita de 2025, mas o VSR está crescendo a um CAGR de 8,63% à medida que as formulações recém-aprovadas para adultos e maternas desbloqueiam uma demanda anteriormente inexplorada. Somente o Medicare enfrenta aproximadamente USD 3 bilhões em custos anuais de hospitalização por VSR, validando o apetite do pagador pela prevenção. A aprovação europeia da Bavarian Nordic para o mResvia em março de 2025 intensifica ainda mais a concorrência. Enquanto isso, a adesão ao HPV aumentou após a China adicionar a Gardasil 9 à sua lista subsidiada em janeiro de 2025, levando à produção imediata de 30 milhões de doses adicionais. Os programas de rotavírus sofreram um revés quando um evento de contaminação em 2024 na unidade belga da GSK reduziu o fornecimento em 25%, atrasando os calendários africanos, mas foram retomados em meados de 2025.

Patógenos emergentes como chikungunya e vírus Nipah ressaltam a existência de nichos de oportunidade. A aprovação da FDA da Valneva para chikungunya em novembro de 2024 garantiu um contrato brasileiro de USD 80 milhões em quatro meses. O candidato da Moderna para o vírus Nipah entrou na dosagem em humanos pela primeira vez apenas nove meses após o surto, sinalizando a agilidade da plataforma que poderia redefinir como o mercado de vacinas responde a epidemias localizadas.

Por Via de Administração: Dominância Parenteral Enfrenta Disrupção Sem Agulha

A entrega parenteral respondeu por 44,46% dos volumes em 2025 e tem previsão de expansão a um CAGR de 12,45%, impulsionada por produtos adultos de alto valor para VSR, pneumocócica e herpes-zóster. Autoaplicadores e seringas pré-preenchidas reduzem as restrições de pessoal; o dispositivo Prevnar 20 de etapa única da Pfizer reduziu o tempo de administração em 35% em clínicas piloto na África do Sul. As vias orais permanecem focadas na pediatria e estão limitadas a um CAGR de 4,1%, à medida que a política global de VPI supera a VOP além de 2026.

Vias alternativas, como o microaplicador em matriz da Vaxxas, demonstraram 92% de soroconversão sem refrigeração, posicionando a abordagem como uma solução alternativa à cadeia de frio para PMBRs tropicais. Candidatos intranasais, como o iNCOVACC da Bharat Biotech, oferecem potencial para imunidade de mucosa, mas enfrentam caminhos regulatórios incertos; nenhuma vacina intranasal passou pela revisão da FDA desde 2003.

Por Usuário Final: Vacinas para Adultos Superam o Crescimento Pediátrico

O segmento de vacinas pediátricas detinha 55,54% da participação do mercado de vacinas em 2025, enquanto o segmento adulto é o usuário final de crescimento mais rápido, com um CAGR de 11,31%, enquanto a adesão pediátrica é estática, impulsionada pelos nascimentos. Os mandatos para idosos no Japão e na Coreia do Sul impulsionam a demanda por reforços contra herpes-zóster e pneumocócica, enquanto as aprovações para VSR adicionam uma segunda categoria de blockbuster adulto. A receita média por dose adulta atingiu USD 87 em 2025, sete vezes a dos equivalentes pediátricos, ressaltando uma mudança em direção a portfólios de alta margem.

As farmácias de varejo administraram 48% das doses de gripe nos EUA em 2025, desintermediando os consultórios médicos e ampliando o acesso fora do horário comercial. Os calendários pediátricos ainda registram altos volumes, mas enfrentam uma compressão de margem devido à precificação agressiva de biossimilares indianos e ao declínio das coortes de nascimentos no Leste Asiático; os nascimentos no Japão caíram para 730.000 em 2025, um declínio de 6% em relação ao ano anterior.

Análise Geográfica

A América do Norte respondeu por uma contribuição de 39,26% ao tamanho do mercado de vacinas em 2025, impulsionada pelo lançamento de vacinas adultas com preços premium. As vacinas contra o VSR geraram USD 1,8 bilhão em seu primeiro ano nos EUA, e as receitas com herpes-zóster atingiram USD 2,4 bilhões. O Canadá adicionou o VSR à sua lista de financiamento público em abril de 2025, resultando em um aumento de CAD 120 milhões (USD 88 milhões) nos orçamentos provinciais. A hesitação vacinal continua sendo um obstáculo; a incidência de sarampo nos EUA aumentou 28% em 2025, catalisando uma campanha de conscientização do CDC de USD 50 milhões.

A região Ásia-Pacífico, expandindo-se a um CAGR de 8,96%, beneficia-se de economias de escala na fabricação, pois o Serum Institute e a Bharat Biotech agora fornecem 62% da demanda da Gavi. A China aprovou 12 vacinas de produção nacional em 2025, incluindo as de VSR e HPV, reduzindo assim sua dependência de importações. A demografia envelhecida do Japão eleva os volumes de reforço para adultos, enquanto a Austrália agiliza a vacina contra o VSR da Moderna, ressaltando o alinhamento regulatório sobre critérios de necessidade não atendida. A fragilidade da cadeia de frio persiste na Índia rural e na Indonésia, onde as taxas de deterioração de antígenos sensíveis à temperatura se aproximam de 12%.

O rigor regulatório da Europa e a aquisição fragmentada influenciam o ritmo de lançamento; o mResvia da Bavarian Nordic tornou-se a terceira opção de VSR da região em doze meses, intensificando a concorrência de preços. O requisito de MMR para pré-escola na França elevou a cobertura em cinco pontos percentuais em seis meses, uma política que a Alemanha e a Itália estão estudando. O cinturão de meningite da África lançou uma campanha de emergência de 18 milhões de doses na Nigéria, mas um terço das remessas chegou após o pico devido a problemas logísticos. O impulso da América do Sul centra-se na inclusão do HPV para meninos no Brasil e na atualização da cadeia de frio financiada pelo BID de USD 60 milhões na Argentina, embora a instabilidade macroeconômica argentina tenha atrasado as licitações de rotavírus em cinco meses.

Cenário Competitivo

Os cinco principais players, Pfizer, GSK, Sanofi, Merck e Moderna, capturaram uma parcela significativa da receita de 2025, indicando consolidação moderada. O aproveitamento de plataformas é o principal diferenciador: a capacidade da Moderna de reciclar seu chassi de nanopartículas lipídicas possibilitou um prazo de 18 meses para a aprovação do VSR, influenciando a estratégia da BioNTech para um reforço trivalente. A aprovação da Valneva para chikungunya demonstra a viabilidade de seu manual de nicho, especialmente quando combinada com contratos de aquisição soberana. Os fornecedores indianos e chineses continuam a oferecer preços disruptivos; juntos, forneceram 62% dos volumes da Gavi em 2025, capturando participação de mercado de multinacionais em licitações de PMBRs.

A integração vertical mitiga os gargalos de CDMOs. A atualização de USD 450 milhões da Pfizer em Kalamazoo adicionou 200 milhões de doses anuais de mRNA, reduzindo o risco de fornecimento após o atraso da Novavax vinculado à Catalent. Os portfólios de patentes sinalizam apostas estratégicas: a GSK registrou 14 patentes de adjuvantes focados em idosos em 2024-25, enquanto a Moderna registrou nove para o potencial de dose reduzida do RNA autorreplicante. A convergência regulatória por meio da diretriz de 2025 do ICH reduziu os prazos médios de liberação de lotes em múltiplas jurisdições em três meses, embora 42 dos 54 reguladores africanos ainda exijam aprovações independentes, prolongando os ciclos de lançamento em PMBRs.

Líderes do Setor de Vacinas

Merck & Co. Inc.

Moderna, Inc

Pfizer, Inc

Sanofi SA

Serum Institute of India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Dr. Reddy's Laboratories deu um passo significativo no cenário de imunização da Índia com o lançamento da Hevaxin, a primeira e única vacina contra hepatite E do país aprovada pelo Controlador Geral de Drogas da Índia (DCGI). Projetada para imunização ativa contra a infecção pelo VHE, a Hevaxin preenche uma lacuna crítica na prevenção da hepatite E, uma doença que representa sérios desafios de saúde pública em regiões com infraestrutura sanitária limitada. Este desenvolvimento destaca o papel da Dr. Reddy's na expansão do portfólio de vacinas da Índia e no atendimento de necessidades médicas não atendidas.

- Janeiro de 2026: A CD Bioparticles anunciou a introdução de uma plataforma avançada de vacinas de mRNA para animais, marcando uma inovação significativa na medicina veterinária. A plataforma oferece soluções abrangentes, incluindo otimização de sequência, produção de mRNA, formulação de nanopartículas lipídicas (LNP) e testes pré-clínicos.

- Abril de 2024: A Bavarian Nordic disponibilizou comercialmente nos Estados Unidos sua vacina Mpox aprovada pela FDA, JYNNEOS, ampliando o acesso por meio de vias adicionais de aquisição, reembolso e distribuição.

- Janeiro de 2026: Na África, o Governo do Estado de Lagos lançou uma campanha de vacinação em larga escala contra sarampo-rubéola com alvo em 10,5 milhões de crianças. Esta iniciativa foi projetada para fechar lacunas de imunidade, proteger populações vulneráveis e reduzir os riscos de doenças preveníveis em todo o estado.

- Setembro de 2025: A Universidade de Oxford, em colaboração com o Instituto Ellison de Tecnologia (EIT), embarcou em uma iniciativa inovadora para avançar na pesquisa de vacinas. Apoiado por GBP 118 milhões em financiamento, este ambicioso programa aproveitará a inteligência artificial para acelerar a descoberta e o desenvolvimento de vacinas de próxima geração. A parceria ressalta o compromisso de Oxford com a saúde global e as ciências médicas, visando fortalecer a preparação contra doenças infecciosas emergentes e melhorar a acessibilidade às vacinas em todo o mundo.

Escopo do Relatório Global do Mercado de Vacinas

De acordo com o escopo do relatório, as vacinas são preparações biológicas projetadas para fornecer imunidade contra doenças específicas. Elas estimulam o sistema imunológico do organismo a reconhecer e combater patógenos, como vírus ou bactérias. As vacinas são cruciais na prevenção de doenças infecciosas, na redução das taxas de mortalidade e na promoção da saúde pública globalmente. Elas são administradas por vários métodos, incluindo injeções e doses orais.

O mercado de vacinas é segmentado por tecnologia, tipo, indicação de doença, via de administração, usuário final e geografia. Com base na tecnologia, o mercado é segmentado em vacinas conjugadas, vacinas inativadas, vacinas vivas atenuadas, vacinas de mRNA, vacinas recombinantes, vacinas toxoides e vacinas de vetores virais. Com base no tipo, o mercado é segmentado em vacinas monovalentes e vacinas multivalentes. Por indicação de doença, o mercado é segmentado em DTP, hepatite, herpes-zóster, HPV, influenza, doença meningocócica, MMR, doença pneumocócica, poliomielite, rotavírus, VSR e outras indicações de doenças. Com base na via de administração, o mercado é segmentado em administração oral, administração parenteral e outras vias de administração. Por usuário final, o mercado é bifurcado em vacinas para adultos e vacinas pediátricas. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Vacinas Conjugadas |

| Vacinas Inativadas |

| Vacinas Vivas Atenuadas |

| Vacinas de mRNA |

| Vacinas Recombinantes |

| Vacinas Toxoides |

| Vacinas de Vetores Virais |

| Vacinas Monovalentes |

| Vacinas Multivalentes |

| DTP |

| Hepatite |

| Herpes-Zóster |

| HPV |

| Influenza |

| Doença Meningocócica |

| MMR |

| Doença Pneumocócica |

| Poliomielite |

| Rotavírus |

| VSR |

| Outras Indicações |

| Oral |

| Parenteral |

| Outras Vias de Administração |

| Vacinas para Adultos |

| Vacinas Pediátricas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Vacinas Conjugadas | |

| Vacinas Inativadas | ||

| Vacinas Vivas Atenuadas | ||

| Vacinas de mRNA | ||

| Vacinas Recombinantes | ||

| Vacinas Toxoides | ||

| Vacinas de Vetores Virais | ||

| Por Tipo de Vacina | Vacinas Monovalentes | |

| Vacinas Multivalentes | ||

| Por Indicação de Doença | DTP | |

| Hepatite | ||

| Herpes-Zóster | ||

| HPV | ||

| Influenza | ||

| Doença Meningocócica | ||

| MMR | ||

| Doença Pneumocócica | ||

| Poliomielite | ||

| Rotavírus | ||

| VSR | ||

| Outras Indicações | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outras Vias de Administração | ||

| Por Usuário Final | Vacinas para Adultos | |

| Vacinas Pediátricas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de vacinas?

O tamanho do mercado de vacinas é de USD 96,24 bilhões em 2026 e tem projeção de atingir USD 134,85 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro das vacinas?

A imunização de adultos está avançando a um CAGR de 11,31%, impulsionada por reforços contra VSR, herpes-zóster e pneumocócica.

Como as tecnologias de mRNA estão remodelando a economia das vacinas?

As instalações de mRNA reutilizadas agora comprimem os prazos de desenvolvimento para menos de três anos e suportam lançamentos adultos de alta margem, como os reforços contra o VSR.

Por que as vacinas multivalentes dominam os calendários pediátricos?

Ao combinar até seis antígenos por dose, as formulações multivalentes reduzem as visitas clínicas, melhoram a conformidade e atualmente respondem por dois terços das doses pediátricas.

Quais regiões mostram o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,96%, impulsionada pela fabricação em larga escala na Índia e na China e pela expansão dos mandatos para adultos no Japão, Austrália e Coreia do Sul.

Página atualizada pela última vez em: