Tamanho e Participação do Mercado de Vacinas Terapêuticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Terapêuticas por Mordor Intelligence

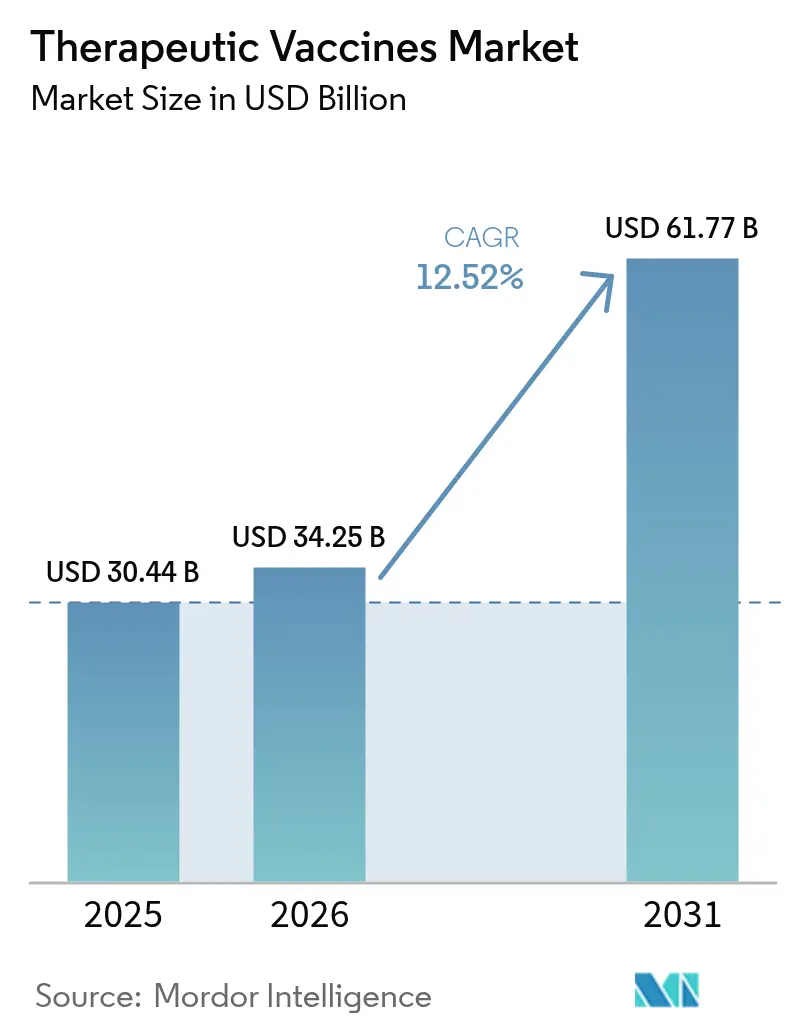

O tamanho do mercado de vacinas terapêuticas está projetado para expandir de USD 30,44 bilhões em 2025 e USD 34,25 bilhões em 2026 para USD 61,77 bilhões até 2031, registrando uma CAGR de 12,52% entre 2026 e 2031. A demanda sólida migra da imunização profilática para a imunoterapia ativa, à medida que as partes interessadas buscam tratamentos que mobilizem as próprias defesas do paciente contra doenças estabelecidas. Os programas oncológicos capturaram a maior receita, embora os pipelines para doenças neurológicas estejam se acelerando com base nos resultados da Fase II em coortes de Alzheimer e Parkinson. O escrutínio regulatório mais rigoroso emergiu em fevereiro de 2026, quando a FDA emitiu uma carta de resposta completa para a vacina de mRNA contra influenza sazonal da Moderna, uma decisão que sublinha padrões de evidência mais elevados para todas as modalidades de vacinas terapêuticas.

Principais Conclusões do Relatório

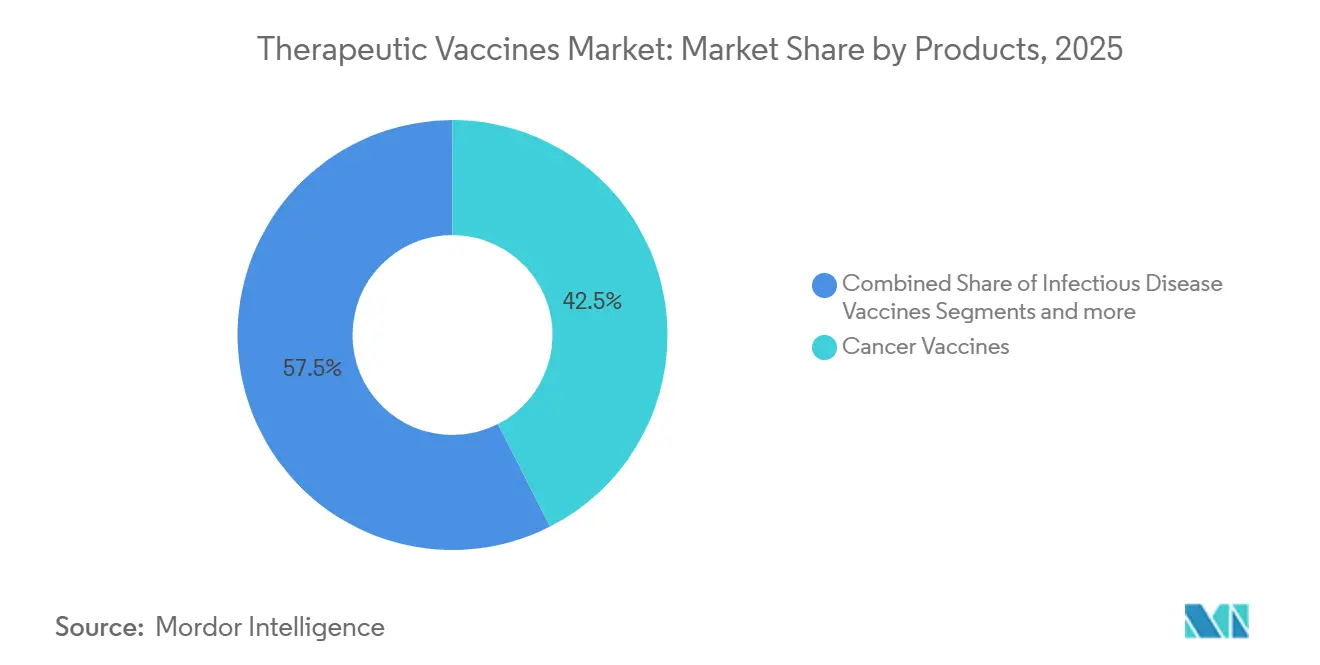

- Por categoria de produto, as vacinas contra o câncer lideraram com 42,55% de participação no mercado de vacinas terapêuticas em 2025. As vacinas para doenças neurológicas têm previsão de avançar a uma CAGR de 15,85% até 2031.

- Por tecnologia, as formulações alogênicas detinham 55,53% do tamanho do mercado de vacinas terapêuticas em 2025, enquanto as plataformas autólogas têm projeção de registrar uma CAGR de 16,75% até 2031.

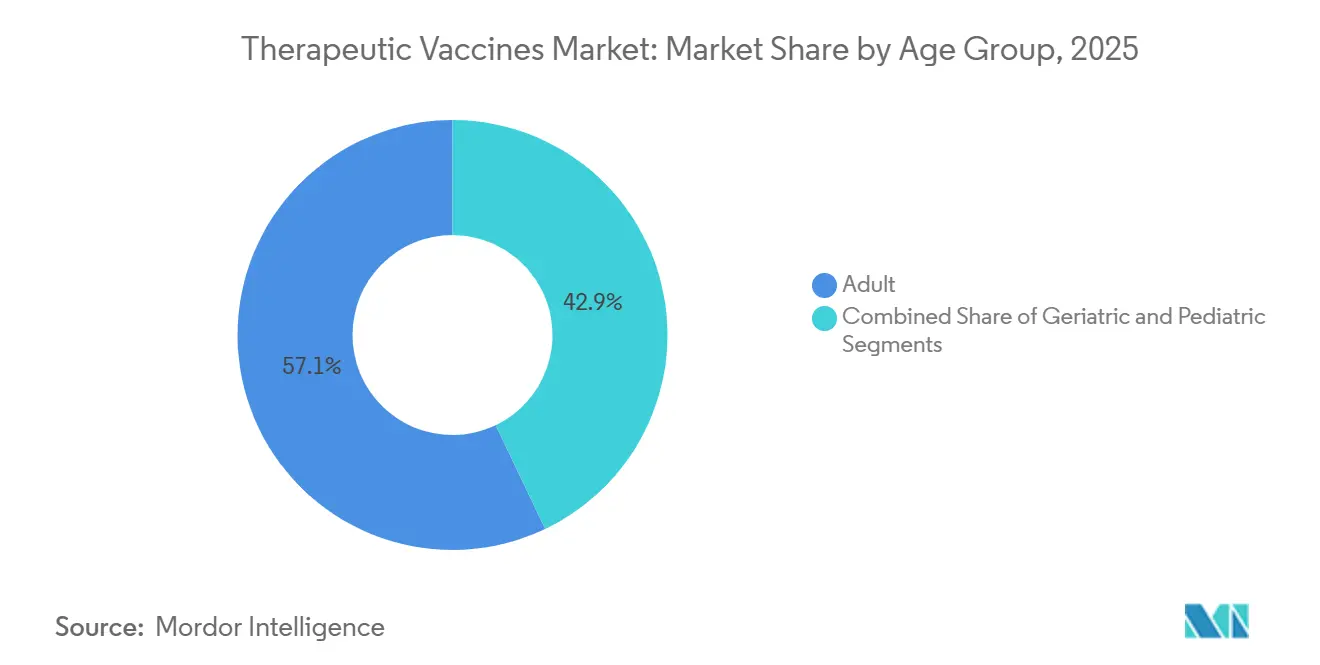

- Por faixa etária, as aplicações geriátricas devem crescer a uma CAGR de 13,82% entre 2026 e 2031, superando a coorte adulta.

- Por canal de distribuição, os pontos de venda privados estão avançando a uma CAGR de 13,12% até 2031, apesar de os sistemas públicos reterem 64,52% das vendas de 2025.

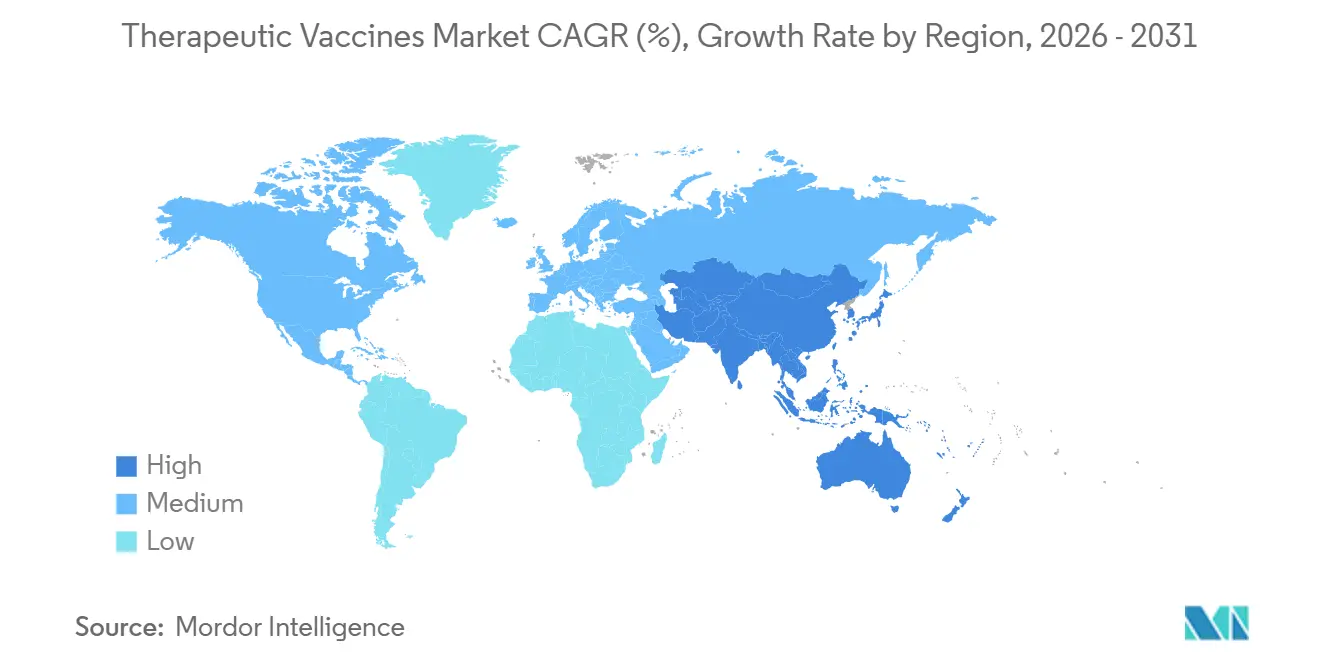

- Por geografia, a Ásia-Pacífico está posicionada para registrar a CAGR mais rápida de 13,72% até 2031, embora a América do Norte tenha comandado 42,55% da receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Terapêuticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Infecciosas | +2.8% | Global com carga aguda na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Intensificação do Financiamento Governamental para P&D de Vacinas | +1.9% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Avanço de Farmacêuticas/Biotecnológicas em Pipelines de Vacinas Oncológicas | +3.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovações Inovadoras de Vacinas Terapêuticas Baseadas em mRNA | +2.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Descoberta de Neoantigênios Impulsionada por IA Acelerando a Personalização | +1.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Modelos de Fabricação em Microfábricas Modulares no Local | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Infecciosas

As vacinas terapêuticas passaram a ocupar o centro dos cuidados multimodais à medida que condições crônicas coexistem com surtos infecciosos. As Estimativas Globais de Saúde de 2024 da OMS constataram que as doenças não transmissíveis são responsáveis por 74% das mortes em todo o mundo, uma estatística que amplifica a demanda por vacinas oncológicas e cardiometabólicas. Simultaneamente, a incidência global de câncer está projetada para superar 30 milhões de novos casos anuais até 2030, intensificando a busca por vacinas de neoantigênios individualizadas que visam mutações específicas do paciente[1]Agência Internacional de Pesquisa sobre o Câncer, "Estatísticas Globais de Câncer 2024," iarc.who.int. Os candidatos para doenças infecciosas agora buscam curas funcionais para o HIV e regimes encurtados para a tuberculose, ampliando o mercado de vacinas terapêuticas além da oncologia.

Intensificação do Financiamento Governamental para P&D de Vacinas

O Projeto NextGen alocou USD 5 bilhões em 2024 para avançar contramedidas de próxima geração contra a COVID-19 e tecnologias derivadas; no entanto, o cancelamento pela BARDA em agosto de 2025 de USD 500 milhões em contratos de mRNA indica que os desembolsos futuros dependerão do valor clínico multipropósito. Na China, vias aceleradas para vacinas oncológicas domésticas desbloquearam novo capital, enquanto as bolsas do Horizonte Europa continuam a apoiar plataformas de mRNA e vetores virais. Essas políticas específicas por região expandem coletivamente o mercado de vacinas terapêuticas, embora os patrocinadores ainda precisem apresentar dossiês convincentes de custo-efetividade para garantir o reembolso.

Avanço de Farmacêuticas/Biotecnológicas em Pipelines de Vacinas Oncológicas

Os pipelines globais cresceram 40% entre 2023 e 2025, à medida que as receitas dos inibidores de checkpoint se estabilizaram. Dados de alto perfil, como o estudo KEYNOTE-942 da Moderna e da Merck, que demonstrou uma redução de 44% no risco de recorrência com mRNA-4157 mais pembrolizumabe, validam uma estratégia orientada por combinação e reforçam a centralidade dos participantes do mercado de vacinas terapêuticas nos cuidados oncológicos.

Aprovações Inovadoras de Vacinas Terapêuticas Baseadas em mRNA

A aprovação da EMA em fevereiro de 2025 do Kostaive, um produto de RNA autorreplicante, sinalizou a abertura europeia para formulações de próxima geração[2]Agência Europeia de Medicamentos, "EMA Autoriza o Kostaive," ema.europa.eu. No entanto, a rejeição pela FDA em 2026 de um candidato de mRNA para gripe sazonal lembra aos patrocinadores que a autorização no mercado de vacinas terapêuticas repousa sobre um cálculo matizado de risco-benefício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de Desenvolvimento Clínico Intensivo em Capital e de Alto Risco | -2.1% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos Regulatórios Rigorosos em Múltiplas Jurisdições | -1.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Escassez de Capacidade de Fabricação GMP de Vetores Virais/Plasmídeos | -1.8% | Gargalo global na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falhas em Ensaios de Imuno-Oncologia em Estágio Avançado Reduzindo o Sentimento dos Investidores | -1.3% | Global com foco na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Desenvolvimento Clínico Intensivo em Capital e de Alto Risco

As despesas de ponta a ponta atingem USD 200-500 milhões por candidato, enquanto as probabilidades de sucesso permanecem abaixo de 10%. Os ensaios de neoantigênios personalizados acrescentam USD 150.000 por paciente em custos de sequenciamento e GMP sob medida. Os inovadores de mercados emergentes frequentemente licenciam ativos para parceiros com recursos financeiros robustos, uma dinâmica que limita a comercialização independente e modera o crescimento no mercado de vacinas terapêuticas.

Obstáculos Regulatórios Rigorosos em Múltiplas Jurisdições

Visões divergentes das agências ampliam os prazos de lançamento. A recusa da FDA ao produto de mRNA para gripe da Moderna contrastou com a postura mais favorável da EMA em relação a tecnologias similares, destacando duplicações onerosas nos requisitos de evidências clínicas. Revisões separadas de Avaliação de Tecnologias em Saúde em toda a Europa atrasam ainda mais a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produtos: Oncologia Domina, Neurologia Avança

As vacinas contra o câncer detinham 42,55% de participação no mercado de vacinas terapêuticas em 2025, impulsionadas por regimes combinados que prolongam a sobrevida livre de progressão. As vacinas para doenças neurológicas têm projeção de registrar uma CAGR de 15,85% até 2031, apoiadas por ensaios em estágio intermediário do ACI-24.060 e do UB-612 que visam a patologia do Alzheimer.

Os candidatos autoimunes e para doenças infecciosas avançadas acrescentam diversificação, mas permanecem em estágios mais iniciais de desenvolvimento, limitados pela necessidade de demonstrar tolerância específica ao antígeno sem comprometer a imunidade sistêmica. Os requisitos regulatórios diferem por indicação. Os programas oncológicos frequentemente utilizam endpoints substitutos, como a sobrevida livre de recorrência, enquanto as aplicações neurológicas devem demonstrar manutenção cognitiva por vários anos, um padrão de evidência mais elevado que retarda a aprovação, mas pode gerar valor em larga escala uma vez atendido.

Por Tecnologia: Escala Alogênica Versus Precisão Autóloga

As formulações alogênicas geraram 55,53% da receita de 2025 graças às economias de lote e à distribuição rápida. As formulações autólogas estão posicionadas para expandir a uma CAGR de 16,75% até 2031, à medida que a IA acelera a descoberta de neoantigênios, reduzindo os ciclos de fabricação para 30-60 dias e ampliando a elegibilidade clínica.

A eficácia divide as duas modalidades. Os programas alogênicos raramente superam 30% de taxas de resposta objetiva, enquanto as vacinas autólogas ultrapassam 40% em melanoma e câncer de pulmão de células não pequenas, uma diferença que justifica os maiores custos de produção entre os pagadores interessados em resultados duradouros.

Por Faixa Etária: Dominância Adulta, Aceleração Geriátrica

Os adultos representaram 57,15% do consumo em 2025, mas as coortes geriátricas têm previsão de crescer a uma CAGR de 13,82% à medida que os avanços em adjuvantes combatem a imunossenescência. A demanda adicional por regimes de dosagem e monitoramento de segurança voltados para idosos impulsiona a inovação em todo o mercado de vacinas terapêuticas.

Por Canal de Distribuição: Infraestrutura Pública, Velocidade Privada

Os canais governamentais entregaram 64,52% da receita de 2025, mas os ambientes privados estão avançando a uma CAGR de 13,12% em meio à demanda de pacientes de alto poder aquisitivo por regimes oncológicos personalizados. A cobertura restrita do Medicare levou alguns pacientes nos EUA a modelos de pagamento direto, um padrão espelhado pelos limites de custo-efetividade europeus.

Análise Geográfica

A América do Norte liderou com 42,55% de participação em 2025, impulsionada pelas designações de via rápida da FDA e pelo apoio concentrado de capital de risco. A Europa segue, aproveitando as aprovações centralizadas da EMA, mas enfrentando atrasos de precificação pós-autorização. A Ásia-Pacífico é o mercado de vacinas terapêuticas de crescimento mais rápido, avançando a uma CAGR de 13,72% até 2031, à medida que a China agiliza as aprovações e a Índia atrai ensaios clínicos pivotais de menor custo[3]Administração Nacional de Produtos Médicos da China, "Aprovações de Vacinas Terapêuticas 2024-2025," nmpa.gov.cn. Os requisitos de dados de segurança locais do Japão acrescentam 18-24 meses aos ciclos de lançamento, mas garantem protocolos adaptados à idade para sua considerável população idosa.

A América Latina, o Oriente Médio e a África permanecem coletivamente como contribuintes menores, mas demonstram interesse crescente à medida que vias de confiança aceleradas permitem que os reguladores se apoiem nas decisões da FDA ou da EMA, enquanto os patrocinadores domésticos buscam transferências de tecnologia.

Cenário Competitivo

A concorrência permanece moderada. BioNTech e Moderna exploram a escala de mRNA da era pandêmica para dominar os pipelines individualizados, mas biotecnologias menores preenchem lacunas em construções de vetores virais e DNA. As alianças de plataforma são abundantes — a BioNTech firmou acordos com Regeneron, OncoC4, DualityBio e Genmab para integrar o BNT122 em combinações com anticorpos. Entrantes nativos em IA, como Gritstone e NEC, capturam atenção ao reduzir os prazos de design de neoantigênios de meses para semanas. A tecnologia, e não o volume puro, agora define a vantagem competitiva: os líderes em vacinas autólogas correm para janelas de fabricação de 30 dias, enquanto os fornecedores alogênicos ampliam a abrangência de epítopos para melhorar as taxas de resposta.

Líderes do Setor de Vacinas Terapêuticas

Merck & Co., Inc.

GSK plc

Pfizer Inc.

Sanofi SA

Moderna Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Anixa Biosciences apresentou os dados finais da Fase 1 de sua vacina investigacional contra o câncer de mama no SABCS.

- Julho de 2025: O Helmholtz Munich e o DZIF lançaram o primeiro ensaio clínico do TherVacB, uma vacina terapêutica para hepatite B crônica.

Escopo do Relatório do Mercado Global de Vacinas Terapêuticas

De acordo com o escopo do relatório, uma vacina terapêutica é aplicada após a ocorrência de uma infecção ou doença, com o objetivo de induzir imunidade antiviral e alterar o curso da doença. As vacinas terapêuticas são utilizadas para curar doenças porque, em vez de imunizar para proteção futura contra doenças, atuam em conjunto com o próprio sistema imunológico do paciente para combater a infecção.

A segmentação do mercado de vacinas terapêuticas é categorizada por produtos, tecnologia, faixa etária, canal de distribuição e geografia. Por produtos, o mercado inclui vacinas para doenças autoimunes, vacinas para distúrbios neurológicos, vacinas oncológicas, vacinas para doenças infecciosas e produtos diversos. Por tecnologia, é segmentado em vacinas alogênicas e vacinas autólogas. Por faixa etária, o mercado é dividido em adultos, crianças e idosos. Por canal de distribuição, é classificado em setor público e setor privado. Por geografia, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Vacinas para Doenças Autoimunes |

| Vacinas para Doenças Neurológicas |

| Vacinas contra o Câncer |

| Vacinas para Doenças Infecciosas |

| Outros Produtos |

| Vacinas Alogênicas |

| Vacinas Autólogas |

| Adulto |

| Pediátrico |

| Geriátrico |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos | Vacinas para Doenças Autoimunes | |

| Vacinas para Doenças Neurológicas | ||

| Vacinas contra o Câncer | ||

| Vacinas para Doenças Infecciosas | ||

| Outros Produtos | ||

| Por Tecnologia | Vacinas Alogênicas | |

| Vacinas Autólogas | ||

| Por Faixa Etária | Adulto | |

| Pediátrico | ||

| Geriátrico | ||

| Por Canal de Distribuição | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de vacinas terapêuticas até 2031?

Está projetado para atingir USD 61,77 bilhões até 2031, crescendo a uma CAGR de 12,52% a partir de 2026.

Qual categoria de produto de vacinas terapêuticas lidera atualmente as vendas?

As vacinas contra o câncer lideraram com 42,55% de participação em 2025 e permanecem o principal motor de receita ao longo do período de previsão.

O que está impulsionando o rápido crescimento na Ásia-Pacífico?

As aprovações simplificadas na China e os menores custos de ensaios clínicos na Índia ajudam a região a registrar uma CAGR de 13,72% até 2031.

Por que as vacinas autólogas estão ganhando espaço apesar dos custos mais elevados?

A descoberta de neoantigênios habilitada por IA reduziu os prazos de fabricação para 30-60 dias, enquanto as taxas de resposta frequentemente superam 40% em tumores sólidos.

Como a decisão da FDA em 2026 afetou o sentimento do mercado?

A recusa de uma vacina de mRNA para gripe sazonal sublinhou expectativas de eficácia mais rigorosas, levando os patrocinadores a aprimorar os pacotes de evidências.

Qual o papel dos canais de distribuição privados?

Clínicas privadas e centros de oncologia de concierge estão se expandindo a uma CAGR de 13,12%, à medida que pacientes de alto poder aquisitivo financiam regimes personalizados por conta própria.

Página atualizada pela última vez em: