Tamanho e Participação do Mercado de Vacinas contra COVID 19

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

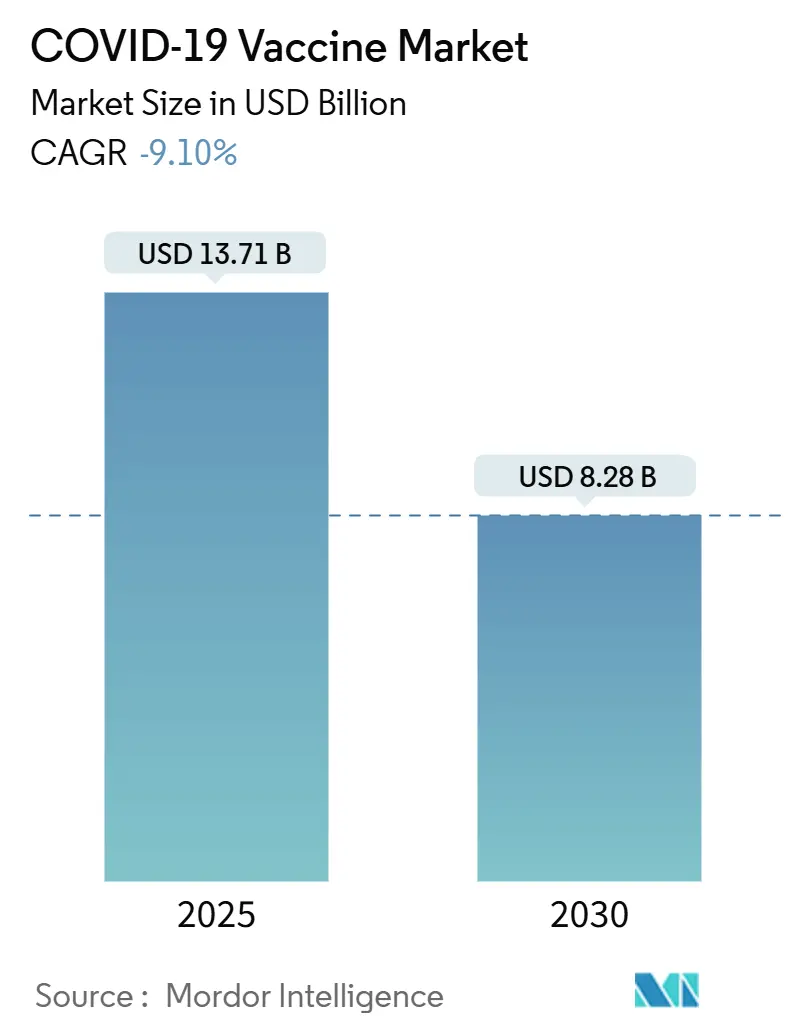

| Tamanho do Mercado (2025) | 13.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | -9.10% CAGR |

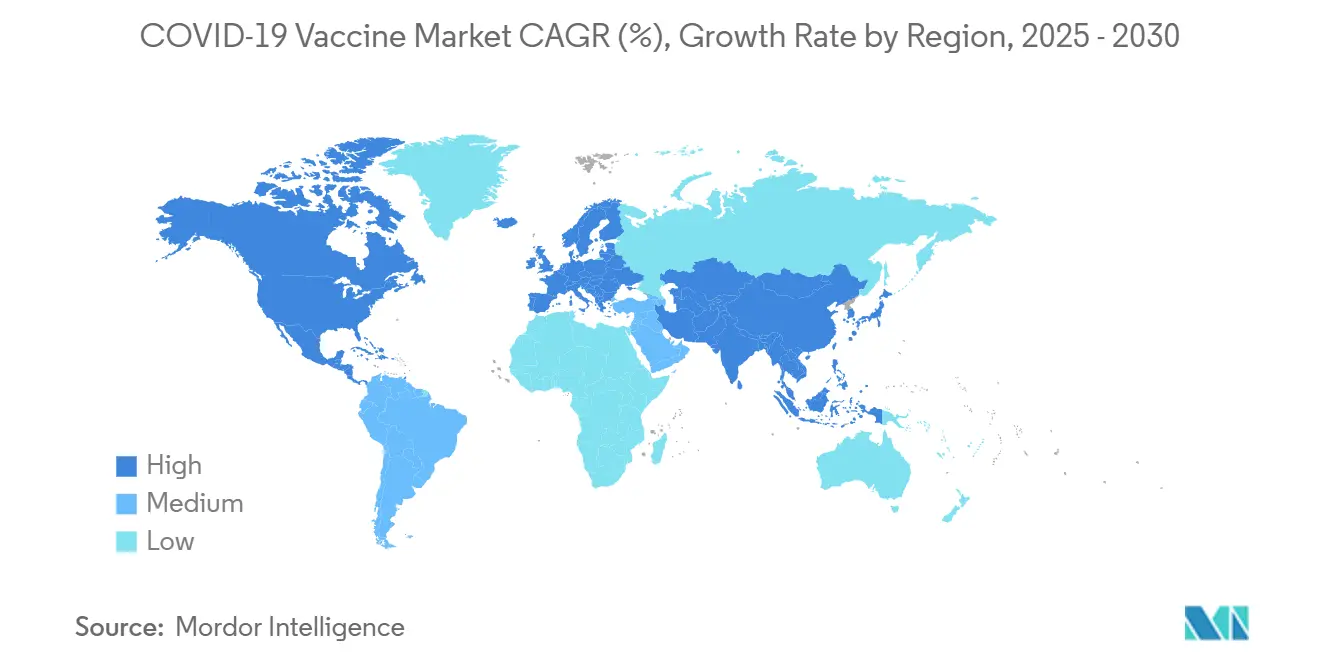

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra COVID 19 por Mordor Intelligence

O tamanho do mercado de vacinas contra COVID 19 foi de USD 13,71 bilhões em 2025 e está projetado para contrair para USD 8,28 bilhões até 2030, refletindo um CAGR de –9,10% durante o período de previsão. A queda segue a transição global da imunização em massa de emergência para programas rotineiros e baseados em risco para adultos mais velhos e populações imunocomprometidas. A demanda agora depende do financiamento governamental para doses de reforço, formulações adaptadas a variantes e vacinas respiratórias combinadas que prometem eficiências operacionais para orçamentos de saúde sobrecarregados. A dinâmica competitiva é caracterizada pela aceleração da diversificação de portfólio, alianças estratégicas que unem conhecimento de plataforma com alcance comercial e expansão da capacidade de produção na Ásia-Pacífico que contrabalança os declínios de volume no Ocidente. Enquanto isso, os ventos políticos contrários às plataformas de mRNA em partes dos Estados Unidos ressaltam a crescente complexidade regulatória que os fabricantes devem navegar para proteger suas receitas.

Principais Conclusões do Relatório

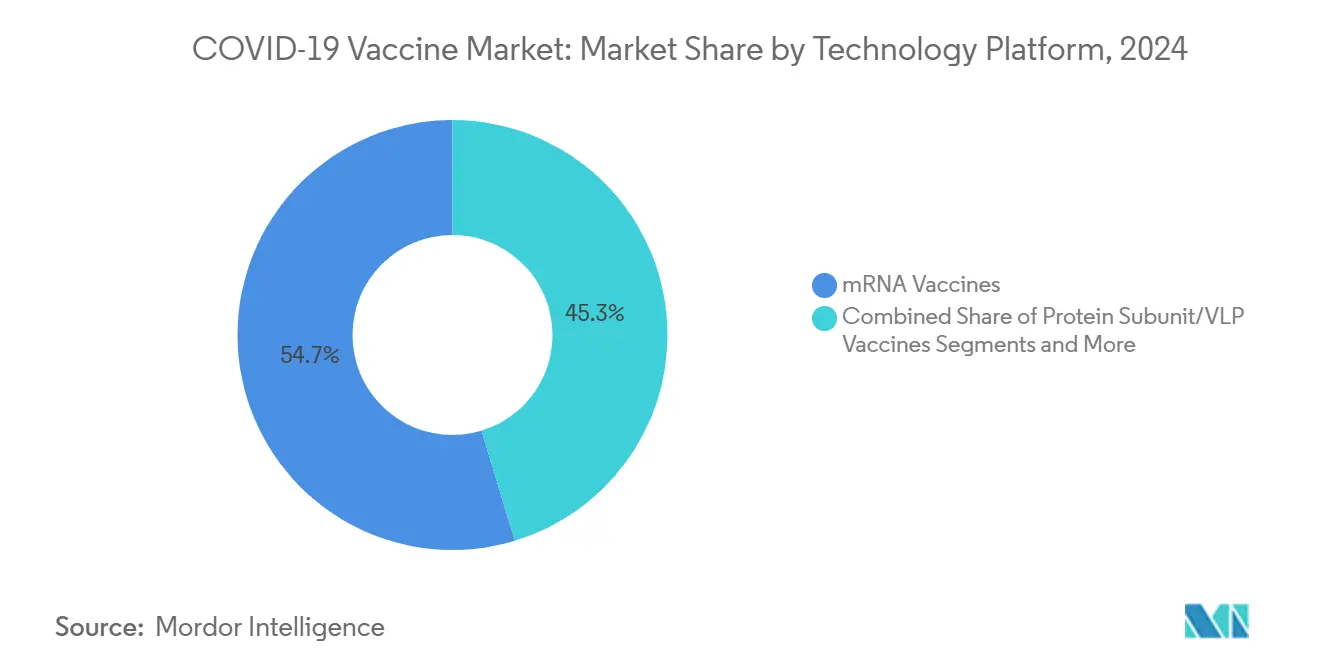

- Por plataforma tecnológica, o mRNA reteve 54,7% da participação do mercado de vacinas contra COVID 19 em 2025, enquanto as vacinas de subunidade proteica registraram a trajetória de crescimento relativo mais rápida entre os concorrentes não mRNA, apesar da contração mais ampla do mercado.

- Por valência, as formulações bivalentes lideraram com uma participação de receita de 61,2% em 2024; os candidatos multivalentes estão projetados para exibir o maior CAGR de 14,2% até 2030, à medida que os fabricantes buscam estratégias de proteção universal contra coronavírus.

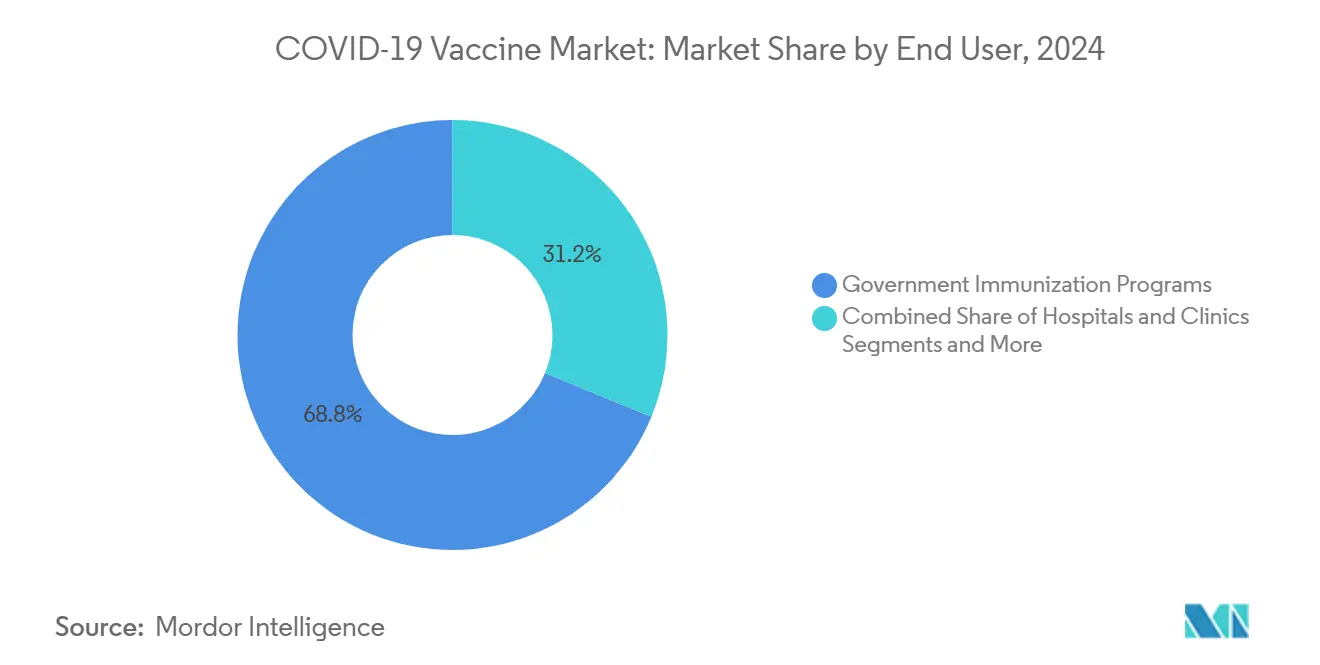

- Por usuário final, os programas governamentais de imunização responderam por 68,8% do tamanho do mercado de vacinas contra COVID 19 em 2024, enquanto as farmácias de varejo demonstraram o desempenho mais estável com uma previsão de CAGR de –7,4% até 2030.

- A América do Norte comandou 38,2% do mercado global de vacinas contra COVID 19 em 2024; a região Ásia-Pacífico apresenta a menor contração com um CAGR de –3,7% até 2030, impulsionada pela sustentada aquisição pública e expansão da fabricação local.

Tendências e Perspectivas do Mercado Global de Vacinas contra COVID 19

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento governamental de programas de reforço e compromissos de aquisição | +2.30% | Global; mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Atualizações de vacinas respiratórias combinadas e adaptadas a variantes | +1.80% | Global; liderado por mercados desenvolvidos | Curto prazo (≤2 anos) |

| Integração em calendários de imunização de rotina para grupos de alto risco | +1.50% | Núcleo da Ásia-Pacífico com expansão para mercados desenvolvidos | Longo prazo (≥4 anos) |

| Avanços na estabilização de mRNA e formulações liofilizadas | +1.20% | Global; amplificado em mercados emergentes | Médio prazo (2-4 anos) |

| Adesivos de microagulhas e administração intradérmica reduzem custos da cadeia de frio | +0.90% | Mercados emergentes; ambientes de saúde rurais | Longo prazo (≥4 anos) |

| Verificação por OPMR e blockchain melhora a conformidade com doses de reforço | +0.70% | Sistemas nacionais com adoção antecipada em países desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Governamental de Programas de Reforço e Compromissos de Aquisição

O financiamento público sustentado fornece um piso de receita previsível à medida que a demanda privada diminui. O Reino Unido alocou GBP 1 bilhão (USD 1,33 bilhão) para sua campanha de reforço de outono de 2025, que prioriza adultos com 75 anos ou mais e imunocomprometidos, garantindo volume nacional mínimo para a Comirnaty da Pfizer-BioNTech.[1]Departamento de Saúde e Assistência Social, "Programa de Vacinação de Outono 2025 contra COVID 19," gov.uk Nos Estados Unidos, o fundo Project NextGen de USD 5 bilhões subsidia ensaios de fase avançada para vacinas de próxima geração, convertendo o risco de P&D em opções futuras de aquisição.[2]Departamento de Saúde e Serviços Humanos dos EUA, "Project NextGen," hhs.gov Acordos de compra plurianuais semelhantes no Canadá, na Alemanha e no Japão promovem a continuidade da cadeia de suprimentos e incentivam a inovação contínua de plataformas, apesar dos ventos contrários à receita.

Atualizações de Vacinas Respiratórias Combinadas e Adaptadas a Variantes

A aprovação regulatória de ciclo rápido para vacinas correspondentes a cepas tornou-se o novo parâmetro competitivo. Em agosto de 2024, a FDA autorizou simultaneamente vacinas de mRNA direcionadas à KP.2 da Moderna e da Pfizer e uma vacina de subunidade proteica direcionada à JN.1 da Novavax, marcando a primeira temporada de dupla variante na história dos Estados Unidos. Dados de eficácia publicados na Lancet mostraram que o candidato de mRNA de próxima geração mRNA-1283 da Moderna ofereceu 9,3% maior proteção relativa do que seu predecessor contra as sublinhagens de Ômicron. À medida que as vacinas combinadas contra influenza e COVID 19 avançam nos ensaios de fase avançada, as empresas antecipam sinergias na cadeia de suprimentos e maior adesão dos pacientes, apoiando volume incremental mesmo dentro de um mercado de vacinas contra COVID 19 em contração.

Integração em Calendários de Imunização de Rotina para Grupos de Alto Risco

Os órgãos de orientação passaram de recomendações universais para padrões de dosagem baseados em risco que se alinham com a lógica do programa de influenza. O CDC agora aconselha adultos com 65 anos ou mais e pessoas com condições imunocomprometedoras a receberem uma dose adicional de 2024-2025 seis meses após sua última aplicação. O Comitê Conjunto de Vacinação e Imunização (JCVI) incorporou limites formais de custo-efetividade à política de COVID 19 do Reino Unido, reservando o reembolso público para populações onde a modelagem econômica confirma benefício líquido. Esses marcos institucionalizam a demanda por doses de reforço anuais ou bianuais, sustentando a visibilidade de volume a longo prazo para os fabricantes.

Avanços na Estabilização de mRNA e Formulações Liofilizadas

A inovação de processos está reduzindo a dependência da cadeia de frio, ampliando o acesso em regiões com recursos limitados e diminuindo as perdas de estoque. Pesquisadores financiados pela CEPI estão desenvolvendo químicas de nanopartículas lipídicas termoestáveis capazes de manter a potência por seis meses a 25 °C, reduzindo os custos logísticos em até 70%. Um construto de mRNA trans-amplificador da Universidade de Pittsburgh requer 40 vezes menos ingrediente ativo, reduzindo tanto o custo de matéria-prima quanto o risco de reatogenicidade.[3]Science Daily, "Nova Vacina de mRNA É Mais Eficaz," sciencedaily.com A adoção comercial de frascos liofilizados está prevista para acelerar a retenção de participação para os líderes de mRNA, ao mesmo tempo que permite parcerias regionais de envase e acabamento em toda a Ásia-Pacífico e América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A diminuição da urgência pandêmica reduz a demanda | –4.2% | Global; mais pronunciado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Politização e hesitação em relação às plataformas de mRNA | –2.8% | América do Norte; regiões seletivas da UE | Médio prazo (2-4 anos) |

| Restrições legislativas estaduais ao uso de mRNA | –1.9% | Estados Unidos; potencial expansão para outros sistemas federais | Médio prazo (2-4 anos) |

| Capacidade insuficiente de cadeia de frio ultrafria em regiões de baixa renda | –1.6% | África Subsaariana, Ásia rural, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Diminuição da Urgência Pandêmica Reduz a Demanda

A percepção pública da COVID 19 como uma doença endêmica gerenciável prejudica a intenção de vacinação mesmo entre coortes de alto risco. A receita do portfólio de COVID 19 da Pfizer caiu 52% em relação ao ano anterior para USD 5,4 bilhões em 2024, em meio a volumes contratados acentuadamente reduzidos. A vigilância do CDC pelas redes VISION e IVY estimou 22,8% de adesão adulta à dose de reforço atualizada de 2024-2025, apesar de 44% de efetividade da vacina contra hospitalização. Tais mudanças comportamentais criam volatilidade de estoque e levam os fabricantes a reduzir a capacidade de produção, reforçando o momentum de crescimento negativo em todo o mercado de vacinas contra COVID 19.

Politização e Hesitação em Relação às Plataformas de mRNA

Atitudes partidárias ditam cada vez mais as decisões sobre vacinas. Projetos de lei em Montana e Idaho propõem proibições à tecnologia de mRNA, ameaçando fragmentar o acesso ao mercado dos EUA e complicar o planejamento da cadeia de suprimentos. O realinhamento político das agências de saúde pública elevou o debate sobre os processos consultivos federais, injetando incerteza nos cronogramas de recomendações sazonais. A hesitação resultante deprime a adesão às doses de reforço, particularmente em municípios rurais, amortecendo as trajetórias de receita mesmo em regiões com ampla disponibilidade de vacinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma Tecnológica: mRNA Mantém Dominância Apesar da Erosão das Perspectivas de Crescimento

As vacinas de mRNA capturaram 54,7% da participação do mercado de vacinas contra COVID 19 em 2024, ancoradas pelas vantagens de escala da Pfizer-BioNTech e da Moderna e suas capacidades estabelecidas de atualização de variantes em tempo real. As plataformas de subunidade proteica, no entanto, estão se posicionando rapidamente para ganhar participação por meio de alianças estratégicas. O acordo de co-comercialização de USD 1,2 bilhão da Sanofi com a Novavax concede alcance global a uma tecnologia historicamente limitada pela capacidade de marketing. Mesmo com uma previsão de CAGR de –11,1% para subunidades proteicas, a categoria permanece a alternativa ao mRNA que evolui mais rapidamente e pode ver estabilização de volume à medida que agências de aquisição conscientes de custos buscam opções de menor preço.

Historicamente, as plataformas de vetor viral e inativadas preencheram lacunas de oferta em 2021-2022, mas agora residem em nichos de manutenção, especialmente em países com autorizações de emergência ainda em vigor. Novos construtos, como candidatos a vacinas de mRNA auto-amplificador e RNA circular, prometem benefícios de redução de dose e maior durabilidade, sugerindo potencial de disrupção a longo prazo após 2028. À medida que as vacinas combinadas entram em comercialização, as decisões tecnológicas dependerão cada vez mais da compatibilidade com cargas multivalentes, potencialmente recalibrando a alocação do tamanho do mercado de vacinas contra COVID 19 entre as plataformas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Valência: Formulações Bivalentes Atendem às Necessidades Atuais enquanto a P&D Multivalente Acelera

As vacinas bivalentes representaram 61,2% do volume global em 2024, refletindo a preferência dos reguladores pela cobertura de duas cepas que equilibra a viabilidade de fabricação com a amplitude imunológica. As doses monovalentes de cepa original estão sendo eliminadas progressivamente na Europa e na América do Norte, com extensões de uso emergencial reservadas principalmente para canais de ajuda humanitária. Os programas polivalentes e pan-coronavírus ganham impulso, notadamente um consórcio patrocinado pela CEPI que explora designs de nanopartículas em mosaico capazes de neutralizar o SARS-CoV-2 pré-emergente. Embora os produtos multivalentes representem menos de 2% do tamanho do mercado de vacinas contra COVID 19 hoje, seu CAGR projetado de 14,2% até 2030 os posiciona como o principal motor de crescimento em um segmento que de outra forma está encolhendo.

Os cronogramas de adoção dependem da validação da amplitude sem comprometimento da eficácia e da capacidade dos marcos regulatórios de acomodar ensaios de potência complexos. Os fabricantes que investirem cedo em triagem de variantes de alto rendimento e designs de ensaios clínicos adaptativos podem garantir vantagens de pioneirismo, particularmente em licitações de aquisição que agrupam proteção contra influenza e coronavírus.

Por Usuário Final: Programas Governamentais Ancoram a Demanda em Meio à Resiliência do Canal de Varejo

Os programas governamentais geraram 68,8% do tamanho do mercado de vacinas contra COVID 19 em 2024, à medida que os ministérios aproveitaram as compras em volume para garantir o fornecimento de doses de reforço direcionadas. No entanto, as garantias de volume foram reduzidas em torno de categorias de risco definidas, obrigando os fabricantes a renegociar cláusulas de compra mínima. As farmácias de varejo, apoiadas pelo reembolso de seguros e pela preferência do consumidor por conveniência, mostram o declínio mais suave com um CAGR de –7,4% até 2030, posicionando-as como hubs críticos de última milha. Os hospitais mantêm um papel para pacientes complexos que requerem avaliação pré-vacinação, enquanto os programas de saúde ocupacional permanecem desiguais, florescendo em setores como a aviação, mas ficando para trás em ambientes de pequenas empresas.

Longitudinalmente, a demanda do varejo provou ser insignificante durante o pico de vacinação em massa de 2021, mas agora oferece uma proteção defensiva contra a volatilidade do orçamento público. Os fabricantes que otimizarem formatos de frascos de dose única e estenderem a vida útil para os canais de farmácia podem capturar volume incremental que de outra forma seria perdido por vencimentos em estoques centralizados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 38,2% da receita global em 2024, sustentada por fortes mecanismos de pagadores e densa infraestrutura de vacinação. No entanto, a crescente oposição política em certos estados dos EUA ameaça fragmentar a aquisição. Projetos de lei que propõem restringir o uso de vacinas de mRNA criam incerteza de planejamento para os fornecedores e poderiam levar a uma realocação geográfica da capacidade de fabricação para jurisdições com adesão estável. O Comitê Nacional Consultivo de Imunização orientado pela ciência do Canadá fornece sinais de demanda mais estáveis, enquanto o México aproveita a proximidade com os centros de produção dos EUA para diversificar sua cadeia de suprimentos de vacinas respiratórias.

A Europa exerce uma influência desproporcional nas decisões de composição de antígenos por meio das ações coordenadas da Agência Europeia de Medicamentos. A transição da região para políticas de reforço orientadas pela custo-efetividade é exemplificada pelo programa estratificado por idade do Reino Unido, que reduz o volume, mas aumenta a previsibilidade. França e Alemanha permanecem entre os maiores compradores individuais por país, embora ambos relatem menor cobertura de doses de reforço em comparação com os picos de 2022.

A Ásia-Pacífico demonstra a maior resiliência com uma previsão de CAGR de –3,7% até 2030. As vacinas da Sinovac e da Sinopharm da China dominam a alocação doméstica, com acordos de exportação em todo o Sudeste Asiático aumentando as economias de escala de produção. O Serum Institute da Índia capitaliza a versatilidade de envase e acabamento para atender tanto ao volume doméstico quanto ao africano. O Japão concedeu aprovação total ao candidato de mRNA auto-amplificador da Arcturus Therapeutics, confirmando sua abertura a novas plataformas que poderiam compensar o declínio das importações de doses de primeira geração. O marco de reforço baseado em risco da Austrália espelha sua estratégia de longa data contra a influenza, preservando uma demanda de licitação modesta, mas confiável.

A América Latina e o Oriente Médio apresentam trajetórias heterogêneas. O Brasil se beneficia dos acordos de transferência de tecnologia do Instituto Butantan que localizam a produção de subunidade proteica. Em contraste, vários estados do Golfo mudaram a aquisição para candidatos combinados de COVID 19 e influenza para doses de reforço em adultos, antecipando ganhos de eficiência em sistemas de atenção primária sobrecarregados.

Cenário Competitivo

A concentração do mercado permanece moderada. Pfizer, Moderna e Novavax detinham coletivamente uma participação de 71% em 2024. Ainda assim, a pressão descendente sobre a receita está catalisando a diversificação de portfólio e fusões e aquisições seletivas. A franquia de COVID 19 da Pfizer registrou USD 3,4 bilhões em 2024, queda de 38% em relação ao ano anterior, levando a uma ênfase renovada em colaborações de P&D lideradas por parceiros. A Moderna está se reposicionando como um player respiratório amplo; a aprovação da FDA de sua vacina contra VSR mRESVIA em abril de 2025 ressalta a crescente dependência de uma estratégia multipatogênica para estabilizar o fluxo de caixa.

As alianças estratégicas se aceleram. O acordo de licenciamento co-exclusivo da Sanofi com a Novavax integra a inovação de subunidade proteica com a força de distribuição estabelecida para comercializar vacinas independentes e combinadas a partir de 2025. A aquisição de USD 1,1 bilhão da Icosavax pela AstraZeneca fortalece suas credenciais de plataforma avançada, complementando uma expansão de fabricação nos EUA de USD 50 bilhões que adicionará uma planta na Virgínia dedicada a biológicos respiratórios. Empresas regionais na China, Índia e Coreia do Sul estão ampliando a capacidade de envase e acabamento e explorando parcerias de entrega por microagulhas, diluindo ainda mais a dominância dos incumbentes ao longo do horizonte de previsão.

O licenciamento cruzado de propriedade intelectual ganha proeminência à medida que os vencimentos de patentes se aproximam. A colaboração de P&D de GBP 1 bilhão e uma década da BioNTech com o governo do Reino Unido garante direitos compartilhados sobre plataformas emergentes de genômica e doenças infecciosas, protegendo contra a erosão de margens em franquias de indicação única. A GSK, por sua vez, fez parceria com a Flagship Pioneering em um programa de descoberta de USD 150 milhões visando novas modalidades de RNA que poderiam posteriormente alimentar os pipelines de vacinas combinadas. A estratégia competitiva, portanto, centra-se na integração de amplitude de plataforma, escala de fabricação e evidências alinhadas com os pagadores para defender ou conquistar participação no mercado de vacinas contra COVID 19 em meio à contração estrutural.

Líderes do Setor de Vacinas contra COVID 19

Pfizer Inc.

Moderna Inc.

AstraZeneca plc

Sinovac Biotech Ltd.

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sanofi adquiriu a Vicebio por USD 1,15 bilhão para fortalecer seu pipeline de vacinas em doenças respiratórias.

- Julho de 2025: A AstraZeneca anunciou planos para construir sua maior instalação de fabricação global na Virgínia como parte de uma estratégia de expansão de USD 50 bilhões.

- Junho de 2025: A Moderna introduziu a mNEXSPIKE, uma vacina de próxima geração contra COVID 19 para adultos mais velhos e indivíduos de alto risco, empregando doses menores de antígeno para aumentar a segurança.

- Maio de 2024: A Novavax e a Sanofi revelaram um acordo de co-comercialização de USD 1,2 bilhão para vacinas contra COVID 19 e combinações de próxima geração de gripe e COVID 19.

Escopo do Relatório Global do Mercado de Vacinas contra COVID 19

| Vacinas de mRNA |

| Vacinas de Vetor Viral |

| Vacinas de Subunidade Proteica / VLP |

| Vacinas Inativadas |

| DNA / Outras Plataformas Inovadoras |

| Monovalente (Original) |

| Bivalente (Dupla Cepa) |

| Polivalente / Multivalente |

| Candidatos Pan-Coronavírus |

| Programas Governamentais de Imunização |

| Hospitais e Clínicas |

| Farmácias de Varejo e Redes |

| Centros de Saúde Ocupacional e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Plataforma Tecnológica | Vacinas de mRNA | |

| Vacinas de Vetor Viral | ||

| Vacinas de Subunidade Proteica / VLP | ||

| Vacinas Inativadas | ||

| DNA / Outras Plataformas Inovadoras | ||

| Por Valência | Monovalente (Original) | |

| Bivalente (Dupla Cepa) | ||

| Polivalente / Multivalente | ||

| Candidatos Pan-Coronavírus | ||

| Por Usuário Final | Programas Governamentais de Imunização | |

| Hospitais e Clínicas | ||

| Farmácias de Varejo e Redes | ||

| Centros de Saúde Ocupacional e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de vacinas contra COVID 19?

O tamanho do mercado de vacinas contra COVID 19 atingiu USD 13,71 bilhões em 2025 e está projetado para cair para USD 8,28 bilhões até 2030.

Com que velocidade o mercado de vacinas contra COVID 19 deve encolher?

O mercado está previsto para declinar a um CAGR de -9,1% entre 2025 e 2030, à medida que a vacinação em massa universal chega ao fim.

Qual plataforma detém a maior participação atualmente?

As vacinas de mRNA lideraram com 54,7% de participação do mercado de vacinas contra COVID 19 em 2025, devido às capacidades de atualização rápida de variantes.

Por que a Ásia-Pacífico demonstra maior estabilidade do que outras regiões?

A Ásia-Pacífico se beneficia da aquisição pública sustentada, da expansão da fabricação local e de uma resistência política relativamente menor às vacinas, resultando em apenas um declínio de CAGR de 3,7%.

Qual papel as vacinas combinadas desempenharão no futuro?

As vacinas combinadas de influenza e COVID 19 estão avançando nos ensaios de fase avançada e espera-se que moderem a erosão de volume ao integrar as doses de reforço contra COVID 19 nos programas de imunização respiratória existentes.

Quão concentrado é o cenário competitivo?

Os cinco principais fabricantes detêm pouco mais de 60% da receita global, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: