Tamanho e Participação do Mercado de Vacinas Vivas Atenuadas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

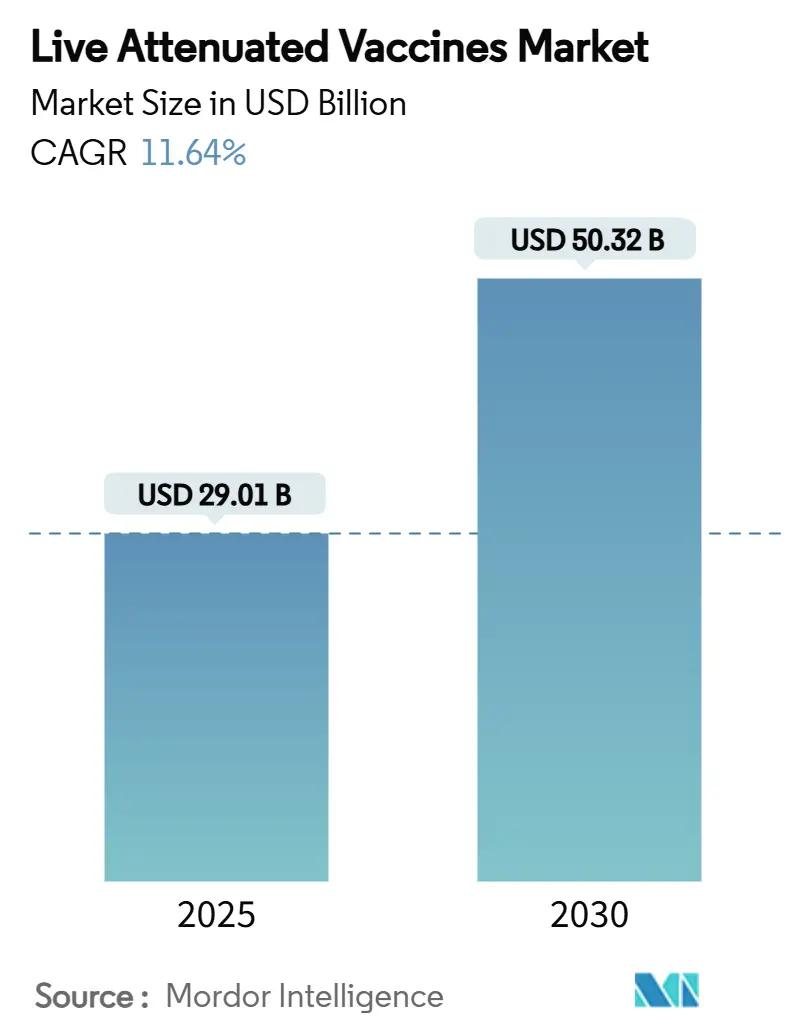

| Tamanho do Mercado (2025) | 29.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.64% CAGR |

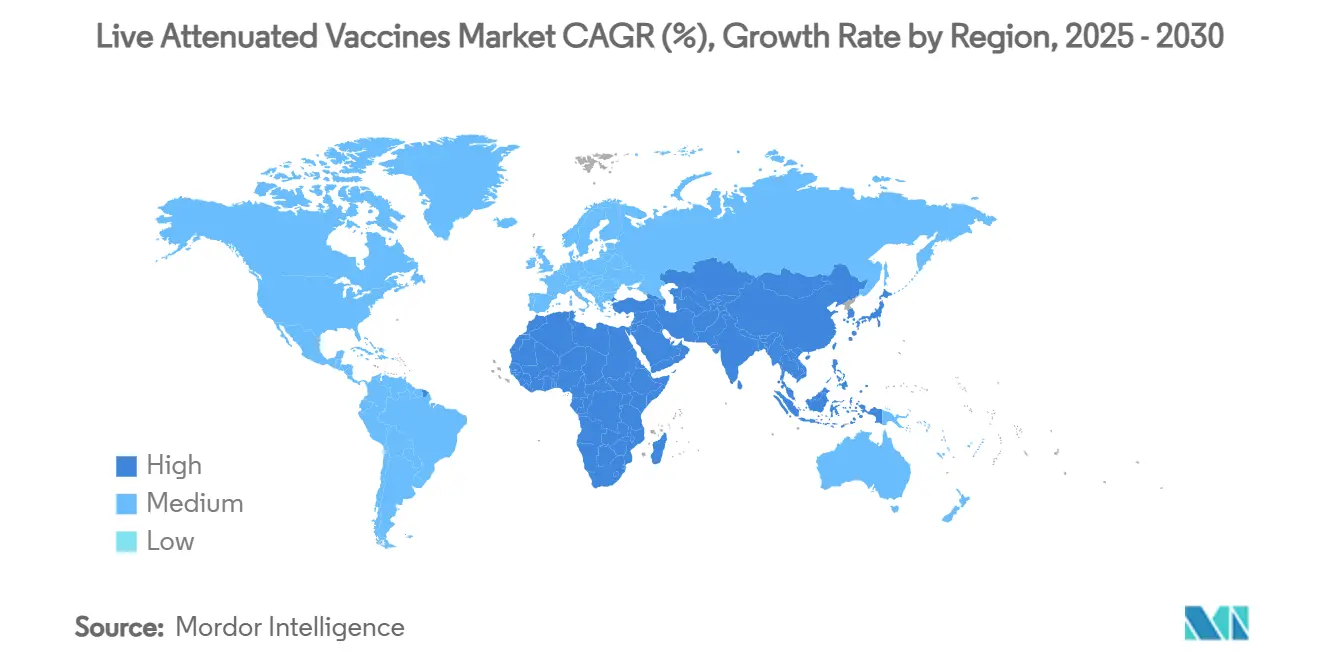

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Vivas Atenuadas por Mordor Intelligence

O tamanho do mercado de vacinas vivas atenuadas atingiu USD 29,01 bilhões em 2025 e está previsto para alcançar USD 50,32 bilhões até 2030, registrando um CAGR de 11,64% no período 2025-2030. O crescimento decorre da expansão dos calendários de imunização em economias emergentes, dos programas intensificados de erradicação da Organização Mundial da Saúde (OMS) e das plataformas de biologia sintética que aceleram a atenuação preservando a imunogenicidade.[1]Organização Mundial da Saúde, "Declaração da Quadragésima Primeira Reunião do Comitê de Emergência de Saúde Internacional para Poliomielite," who.int A elevada demanda é ainda sustentada por avanços em formulações termoestáveis que simplificam a distribuição fora da rede elétrica, enquanto iniciativas interespécies para conter o transbordamento zoonótico ampliam a adoção veterinária. A concorrência gira em torno do rápido desenvolvimento de pipeline, licenciamento estratégico e modernização de instalações alinhadas às expectativas regulatórias em evolução para biocontenção e estabilidade genética.[2]Centro de Avaliação e Pesquisa de Biológicos, "Aprovações Notáveis de Suplementos de Pedido de Licença Biológica 2025," fda.gov

Principais Conclusões do Relatório

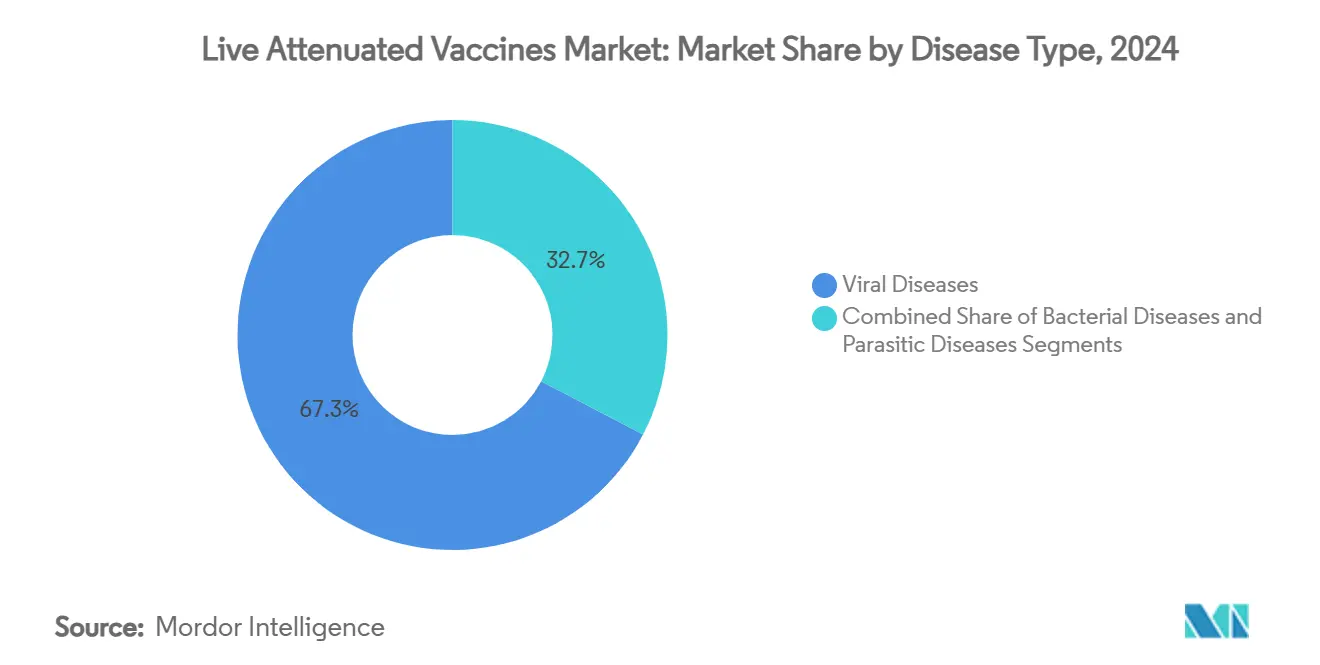

- Por tipo de doença, as doenças virais lideraram com 67,34% da participação do mercado de vacinas vivas atenuadas em 2024. As doenças parasitárias estão projetadas para expandir a um CAGR de 13,07% até 2030.

- Por via de administração, os produtos injetáveis representaram 69,89% do tamanho do mercado de vacinas vivas atenuadas em 2024. A administração intranasal avança a um CAGR de 13,78% durante 2025-2030.

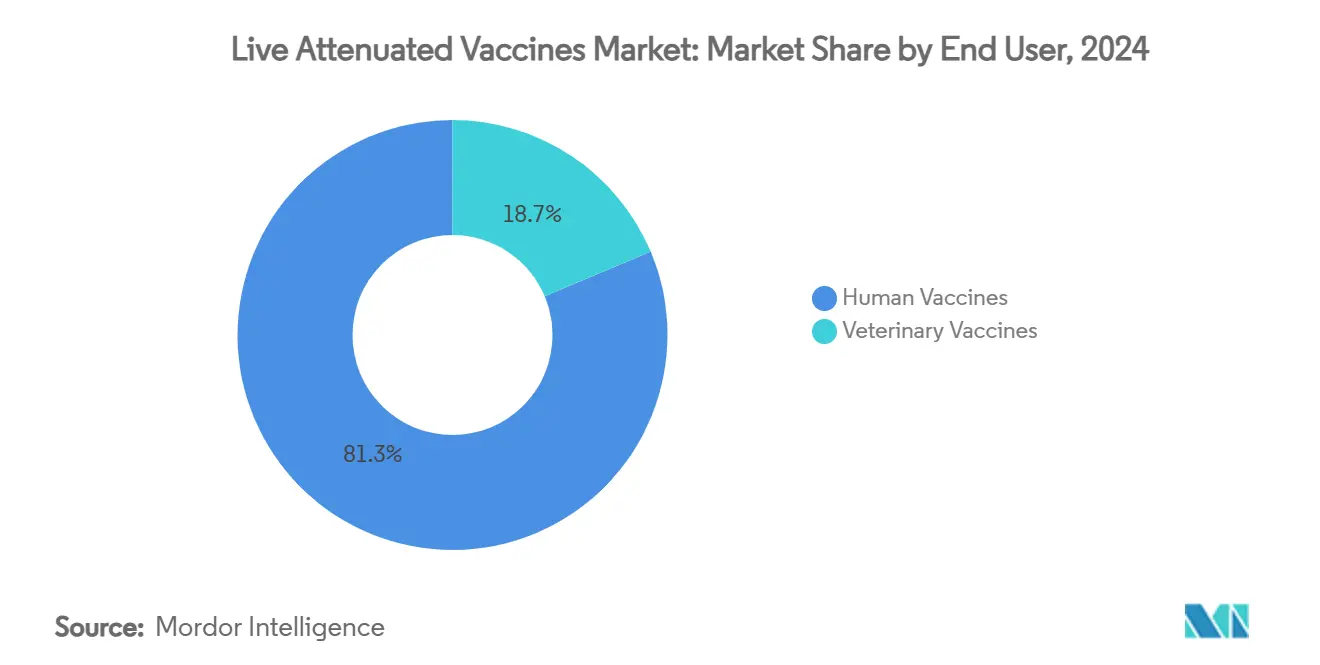

- Por usuário final, as vacinas humanas capturaram 81,34% da participação de receita em 2024, enquanto as vacinas veterinárias estão definidas para crescer a um CAGR de 12,89%.

- Por valência, as formulações monovalentes controlaram 54,24% da participação em 2024; as vacinas multivalentes estão posicionadas para um CAGR de 14,02%.

- Por geografia, a América do Norte deteve 36,77% do tamanho do mercado de vacinas vivas atenuadas em 2024, enquanto a Ásia-Pacífico exibe um CAGR de 13,33% até 2030.

Tendências e Perspectivas do Mercado Global de Vacinas Vivas Atenuadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Calendários Nacionais de Imunização em Economias Emergentes | +2.1% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Iniciativas de Erradicação da OMS para Poliomielite, Sarampo e Rubéola | +1.8% | Global, com foco no Afeganistão, Paquistão e Nigéria | Curto prazo (≤ 2 anos) |

| Imunidade Mucosa Superior e Eficácia de Dose Única em Relação às Vacinas Inativadas/Recombinantes | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Tecnologia de Liofilização Termoestável que Permite Distribuição Fora da Rede Elétrica | +1.3% | África Subsaariana, Sudeste Asiático, Américas Rurais | Médio prazo (2-4 anos) |

| Plataformas de Desotimização Rápida de Códons por Biologia Sintética | +1.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Demanda Veterinária Cruzada para Prevenção de Transbordamento Zoonótico | +1.2% | Global, concentrado em regiões de pecuária intensiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Calendários Nacionais de Imunização em Economias Emergentes

Índia, Colômbia e Peru atualizaram os calendários de vacinação infantil para incluir componentes vivos atenuados de reforço ou combinados, refletindo novas campanhas de cobertura após as interrupções causadas pela COVID-19.[3]Lora Shimp, Raj Shankar Ghosh, Katharine Elkes, "Abordando a Inequidade na Imunização — O que a Comunidade Internacional e a Índia Aprenderam em 35 Anos?," mdpi.com Campanhas de recuperação, registros digitais como o CoWIN da Índia e a Agenda de Imunização 2030 da OMS convergem para melhorar a equidade, o que impulsiona diretamente a demanda nos canais de aquisição pública. Formulações hexavalentes integradas simplificam as visitas às clínicas e reduzem os custos de administração por dose na América Latina. Mecanismos de financiamento governamental e cofinanciamento da Gavi mantêm a acessibilidade para vacinas pediátricas com preço abaixo de USD 1,00 por dose, sustentando o crescimento de volume. Investimentos paralelos em fabricação doméstica — exemplificados pelo Brasil e pela Argentina — ancoram a autossuficiência regional.

Iniciativas de Erradicação da OMS para Poliomielite, Sarampo e Rubéola

Comunicados do comitê de emergência da OMS de dezembro de 2024 e abril de 2025 destacaram um aumento nos casos de poliovírus selvagem no Afeganistão e no Paquistão, intensificando a pressão para a rápida distribuição da vacina oral. A nova vacina oral contra poliovírus tipo 2 (nOPV2) apresenta maior estabilidade genética e menor risco de reversão do que as cepas Sabin, reforçando a preferência por vacinas vivas atenuadas para resposta a surtos. O endosso dos Estados-membros na Assembleia Mundial da Saúde de 2025 garante fluxos de financiamento plurianuais destinados à integração na imunização de rotina. A cobertura infantil estagnada — 2,7 milhões de crianças adicionais não vacinadas ou subvacinadas em 2023 — cria demanda reprimida para recuperação de sarampo-caxumba-rubéola. Coletivamente, esses fatores sustentam os volumes de aquisição por meio dos canais do UNICEF e do Fundo Rotatório da OPAS.

Imunidade Mucosa Superior e Eficácia de Dose Única em Relação às Vacinas Inativadas/Recombinantes

Candidatos vivos atenuados estimulam IgA mucosa robusta juntamente com IgG sistêmica, um perfil agora valorizado para patógenos respiratórios. Um construto vivo atenuado de SARS-CoV-2 com edições genômicas de um para parada protegeu animais de múltiplas variantes enquanto bloqueava a transmissão. Divulgações de pré-IND da FDA confirmam interesse em formatos intranasais que poderiam superar os reforços de mRNA intramusculares ao reduzir a eliminação nasal. A eficácia de dose única minimiza os pontos de contato com a cadeia de frio e as revisitas às clínicas, demonstrada por protótipos de combinação viva sarampo-rubéola-COVID que alcançam imunidade esterilizante em hamsters sem reforços. Em sistemas de saúde onde as taxas de abandono entre a primeira e a segunda dose excedem 20%, esses atributos se traduzem em maior cobertura efetiva.

Tecnologia de Liofilização Termoestável que Permite Distribuição Fora da Rede Elétrica

A Stablevax preservou a potência do tétano-difteria por 10 meses a 45 °C, eliminando a necessidade de caixas frias passivas em cadeias de suprimentos rurais. Vacinas liofilizadas com vetor de adenovírus mantiveram a infectividade a 30 °C, reduzindo o desperdício associado a excursões de temperatura. A liofilização por diluição alcoólica de mRNA-LNPs — agora aplicada a vetores vivos — suporta armazenamento a 4 °C por 4 meses, crucial para uso veterinário em campo. Esses avanços removem gargalos logísticos e abrem mercados anteriormente inacessíveis, como as zonas pastoris do Sahel e as comunidades ribeirinhas amazônicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência da Cadeia de Frio e Risco de Reversão à Virulência | -1.9% | Global, agudo em regiões tropicais | Curto prazo (≤ 2 anos) |

| Mudança Regulatória em Direção a Plataformas Não Replicantes Pós-COVID-19 | -1.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Desvio de CAPEX para Estoques de mRNA Limitando a Produção de Vacinas Vivas Atenuadas | -1.4% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Seguro de Biocontenção para Plantas de Vacinas Vivas Atenuadas | -1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência da Cadeia de Frio e Risco de Reversão à Virulência

A maioria das apresentações de vacinas vivas atenuadas ainda requer armazenamento entre 2-8 °C, expondo as cadeias de suprimentos a interrupções em regiões onde a estabilidade da rede elétrica está abaixo de 60%. Caixas frias com prevenção de congelamento testadas no Nepal eliminaram a perda de potência induzida por cristais, mas se mostraram volumosas para o transporte em montanhas. Preocupações paralelas de segurança persistem; 522 casos confirmados de poliovírus derivado de vacina circulante foram rastreados em 2023, mantendo o escrutínio político. Juntos, a fragilidade da infraestrutura e a instabilidade genética elevam os obstáculos regulatórios e desencorajam o financiamento de doadores para os orais baseados em Sabin legados.

Mudança Regulatória em Direção a Plataformas Não Replicantes Pós-COVID-19

A pandemia popularizou o mRNA e os vetores com deficiência de replicação; as aprovações da FDA em 2023-2024 favoreceram essas modalidades, levando a regras de contenção mais rígidas para suítes de fabricação de vacinas vivas. Os patrocinadores agora devem satisfazer dossiês estendidos de liberação ambiental, auditorias de sequenciamento em tempo real e validação de frascos de câmara dupla. A conformidade infla os custos de controle de qualidade por lote em até 30%, corroendo a competitividade de preços em relação às plataformas sintéticas. O capital de risco gravita em direção às tecnologias de ácidos nucleicos, estreitando os canais de financiamento para novos entrantes no pipeline de vacinas vivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Liderança Viral Persiste Enquanto Formulações Parasitárias Ganham Tração

O tamanho do mercado de vacinas vivas atenuadas para doenças virais foi o mais alto em 2024, pois os programas estabelecidos de sarampo-caxumba-rubéola, varicela e rotavírus consolidaram 67,34% da receita global. A força persiste porque essas formulações proporcionam imunidade duradoura, muitas vezes vitalícia, que os calendários nacionais raramente alteram. O impulso do pipeline, exemplificado por candidatos de parainfluenza com engenharia de códons e SARS-CoV-2 atenuado, indica atividade de licenciamento sustentada até 2030. Em contraste, aplicações parasitárias como linhas atenuadas de Leishmania ou malária começam a fechar a lacuna, apoiadas pelo financiamento de Saúde Única que visa doenças tropicais negligenciadas.

As vacinas parasitárias agora registram um CAGR de 13,07%, o mais rápido de qualquer agrupamento de doenças, à medida que ministérios africanos e do sul da Ásia conduzem campanhas piloto de proteção cruzada contra raiva-Leishmania em cães e animais de criação. Leituras de fase inicial mostram que parasitas vivos desprovidos de genes de virulência ainda provocam respostas multiantigênicas — um resultado que os formatos inativados têm tido dificuldade em igualar. Os candidatos bacterianos crescem de forma constante por meio de canais veterinários, onde as ofertas vivas de Salmonella e Mycoplasma reduzem a dependência de antibióticos e reforçam as metas de segurança alimentar. Juntas, essas dinâmicas mantêm o segmento viral dominante, mas apontam para uma mistura mais ampla de patógenos direcionando o mercado de vacinas vivas atenuadas para portfólios de saúde pública mais diversificados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Injetáveis Mantêm Posição enquanto Soluções Intranasais Avançam

Os injetáveis entregaram 69,89% da receita de 2024 porque os clínicos confiam na precisão da dose e na coadministração de múltiplos antígenos em uma única visita. Os formatos de frasco estáveis se adequam às regras de aquisição do UNICEF e às normas de cadeia de frio construídas ao longo de décadas; consequentemente, a fatia injetável da participação do mercado de vacinas vivas atenuadas permanece o padrão de referência. A dosagem oral, liderada pela nova vacina oral contra poliovírus tipo 2, mantém seu nicho para resposta a surtos em locais de difícil acesso.

A administração intranasal agora registra um CAGR de 13,78%, o mais alto entre as vias de administração, à medida que a biologia sintética aumenta a estabilidade genética e os pacientes preferem opções sem agulha. Candidatos nasais para VSR e COVID-19 avançaram para a Fase II, destacando a geração de IgA mucosa que bloqueia a transmissão comunitária. Os fabricantes de dispositivos apoiam a adoção com sprays de dose unitária pré-preenchidos que reduzem o tempo de treinamento de enfermeiros pela metade. Até 2030, a penetração intranasal está prevista para dobrar, adicionando volume significativo ao mercado de vacinas vivas atenuadas enquanto os injetáveis continuam a atender clínicas de alta demanda de coortes de nascimento.

Por Usuário Final: Doses Humanas Dominam, mas a Demanda Veterinária Acelera

As aplicações humanas comandaram 81,34% das vendas em 2024, pois todos os países subsidiaram pacotes de imunização infantil que combinam pelo menos dois antígenos vivos. As indicações para adultos também ajudam: os reforços de herpes-zóster e influenza intranasal sustentam volume recorrente em populações envelhecidas. Mesmo assim, a demanda veterinária avança a um CAGR de 12,89%, abrindo novo espaço dentro do tamanho do mercado de vacinas vivas atenuadas para saúde de animais de criação e de companhia.

Os impulsionadores incluem incidentes de H5N1 em rebanhos leiteiros e vacinas respiratórias suínas de início rápido que mostram títulos protetores em três dias. Os reguladores aplicam testes de liberação de lote menos rigorosos do que para doses humanas, permitindo menor tempo de chegada ao mercado e flexibilidade de preços. Os produtores de animais de criação, diante de proibições antimicrobianas, veem cada vez mais a vacinação como a rota mais barata para ganhos de produtividade e mitigação de riscos zoonóticos. Como resultado, os pedidos veterinários ajudam a estabilizar a utilização de fermentadores para os fabricantes, ancorando economias de escala que se irradiam de volta para o lado humano do mercado de vacinas vivas atenuadas.

Por Valência: Estabilidade Monovalente Encontra a Conveniência Multivalente

Os produtos monovalentes detiveram 54,24% da receita em 2024 e manterão uma fatia considerável porque seus dossiês de segurança são familiares aos reguladores. O design de antígeno único reduz a interferência entre antígenos e simplifica os ensaios de potência, garantindo rendimentos de produção previsíveis. Para muitos contratos públicos, uma base monovalente comprovada é inegociável — especialmente onde surtos de sarampo ainda ameaçam.

No entanto, as linhas multivalentes e de combinação agora registram um CAGR de 14,02% e estão definidas para elevar sua participação no mercado de vacinas vivas atenuadas à medida que as clínicas buscam eficiências de custo. Os pacotes pediátricos hexavalentes, por exemplo, reduzem as sessões de injeção em 40%, aumentando a adesão e liberando horas de enfermagem para trabalho de extensão. Espaçadores de biologia sintética e avanços em liofilização limitam a supressão entre antígenos, permitindo que os desenvolvedores combinem cepas virais legadas com patógenos emergentes como o SARS-CoV-2. Em conjunto, a confiabilidade monovalente e a conveniência multivalente coexistirão, garantindo que o mercado de vacinas vivas atenuadas ofereça opções alinhadas tanto à cautela regulatória quanto à logística dos sistemas de saúde.

Análise Geográfica

A liderança da América do Norte decorre de décadas de adoção de programas vivos atenuados de sarampo-caxumba-rubéola, varicela e influenza intranasal, sustentados pelas recomendações do CDC e pelos subsídios do programa Vacinas para Crianças financiado pelos estados. A infraestrutura avançada de cadeia de frio da região minimiza o desperdício para abaixo de 3%, apoiando um planejamento de demanda previsível. No entanto, a mudança regulatória que favorece as modalidades não replicantes eleva os custos de conformidade para plantas BSL-2 reformadas, levando alguns fabricantes a terceirizar etapas de produção a granel para geografias de menor custo.

A expansão da Ásia-Pacífico é impulsionada pelo Programa Universal de Imunização da Índia, que integra registros digitais para análise de cobertura em tempo real, revelando microbolsões de subvacinação e direcionando ações direcionadas. O mercado veterinário vivo da China floresce por meio da imunização compulsória de aves contra a influenza aviária H9N2 e dos mandatos de biossegurança do setor suíno. O Japão canaliza pacotes econômicos pós-COVID para instalações de uso duplo capazes de produção de vacinas vivas atenuadas e mRNA, salvaguardando a autonomia de abastecimento.

O crescimento europeu permanece estável; o procedimento simplificado do Artigo 58 da EMA agiliza a pré-qualificação para vacinas de saúde global produzidas no bloco, reforçando a competitividade nas exportações. Centros de preparação para pandemias, como a planta do Serum Institute nos Países Baixos, adicionam capacidade de oscilação de 300 milhões de doses, garantindo a continuidade do abastecimento durante surtos. Os ganhos de médio prazo da África dependem do regulador continental AMA alcançar o status operacional e alinhar os critérios de avaliação de dossiês aos padrões da OMS, reduzindo assim o atraso de aprovação para produtos vivos importados. A América Latina capitaliza as formulações termoestáveis adequadas a climas equatoriais, onde o transporte em temperatura ambiente evita caminhões refrigerados de alto custo.

Cenário Competitivo

O mercado apresenta concentração moderada. Os players consolidados — Merck, Sanofi, GSK, AstraZeneca e Serum Institute — comandam participação por meio de portfólios amplos e presença global de fabricação. Eles atualizam continuamente os rótulos dos produtos por meio de estudos pós-comercialização para manter as credenciais de segurança diante da concorrência do mRNA. As startups de biologia sintética atraem capital de risco ao oferecer serviços rápidos de engenharia de códons que reduzem os prazos de desenvolvimento para menos de 24 meses. As empresas estabelecidas se protegem ao licenciar tais plataformas, exemplificado pela aquisição de USD 800 milhões da Icosavax pela AstraZeneca para ativos de VSR/hMPV.

Os movimentos estratégicos incluem o plano da Takeda de localizar a produção da vacina contra dengue na Índia sob o marco político Make-in-India, garantindo vantagens tarifárias e revisão regulatória acelerada. O Serum Institute aderiu à rede da CEPI para garantir o fornecimento a preço de custo de vacinas para surtos e assegurar compromissos de volume que mitiguem a volatilidade da demanda. Os fabricantes contratados se voltam para instalações multiuso; a aquisição da IDT Biologika pela SK Bioscience amplia sua presença europeia, melhorando o acesso às linhas de envase e acabamento credenciadas pela EMA. Coletivamente, essas manobras reforçam a resiliência da cadeia de valor e sustentam a paridade competitiva em meio às preferências de plataforma em evolução.

Líderes do Setor de Vacinas Vivas Atenuadas

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

AstraZeneca plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O comitê de segurança da EMA iniciou uma revisão do Ixchiq, uma vacina viva atenuada contra chikungunya, após relatos de eventos adversos graves em adultos mais velhos.

- Maio de 2025: A Takeda confirmou planos de lançar sua vacina contra dengue Qdenga na Índia por meio de uma parceria de fabricação com a Biological E.

- Fevereiro de 2025: IAVI e Biofabri iniciaram a dosagem de voluntários com MTBVAC no ensaio de tuberculose IMAGINE na África do Sul.

Escopo do Relatório Global do Mercado de Vacinas Vivas Atenuadas

| Doenças Virais |

| Doenças Bacterianas |

| Doenças Parasitárias |

| Oral |

| Injetável (IM/SC/ID) |

| Intranasal |

| Vacinas Humanas |

| Vacinas Veterinárias |

| Monovalente |

| Multivalente / Combinada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Doenças Virais | |

| Doenças Bacterianas | ||

| Doenças Parasitárias | ||

| Por Via de Administração | Oral | |

| Injetável (IM/SC/ID) | ||

| Intranasal | ||

| Por Usuário Final | Vacinas Humanas | |

| Vacinas Veterinárias | ||

| Por Valência | Monovalente | |

| Multivalente / Combinada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado global de vacinas vivas atenuadas?

O tamanho do mercado de vacinas vivas atenuadas foi de USD 29,01 bilhões em 2025 e está projetado para superar USD 50 bilhões até 2030.

Qual região está crescendo mais rapidamente no mercado de vacinas vivas atenuadas?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 13,33% devido à expansão dos calendários nacionais de imunização e ao aumento dos investimentos em fabricação.

Qual segmento de doença lidera o mercado de vacinas vivas atenuadas?

As doenças virais dominam, representando 67,34% da receita em 2024 com base nos programas estabelecidos de sarampo, caxumba, rubéola e rotavírus.

Por que as vacinas vivas atenuadas intranasais estão ganhando tração?

A administração intranasal elicita forte imunidade mucosa e evita agulhas, apoiando um CAGR de 13,78% e maior aceitação pediátrica.

Como as ferramentas de biologia sintética estão impactando o desenvolvimento de vacinas vivas atenuadas?

As plataformas de desotimização de pares de códons e de deleção de genes aceleram a atenuação, melhoram a segurança e reduzem os prazos de desenvolvimento, aumentando a velocidade do pipeline.

Quais são as principais restrições que limitam a adoção de vacinas vivas atenuadas?

A dependência da logística de cadeia de frio, a preferência regulatória por plataformas não replicantes e os maiores custos de seguro de biocontenção moderam as perspectivas de crescimento.

Página atualizada pela última vez em: