Tamanho e Participação do Mercado de Sensores de Imagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

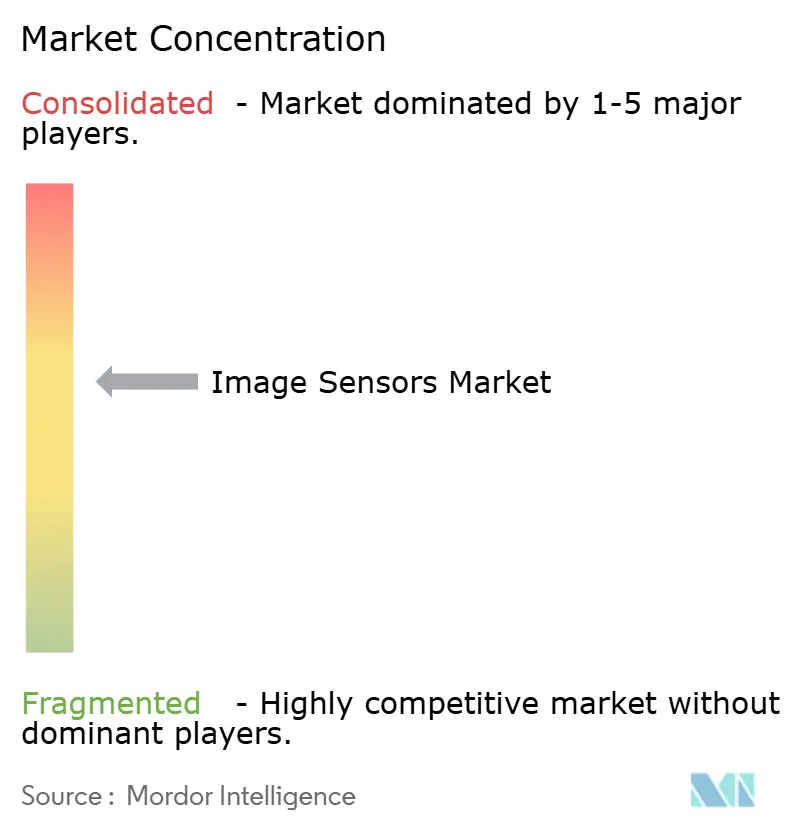

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Imagem por Mordor Intelligence

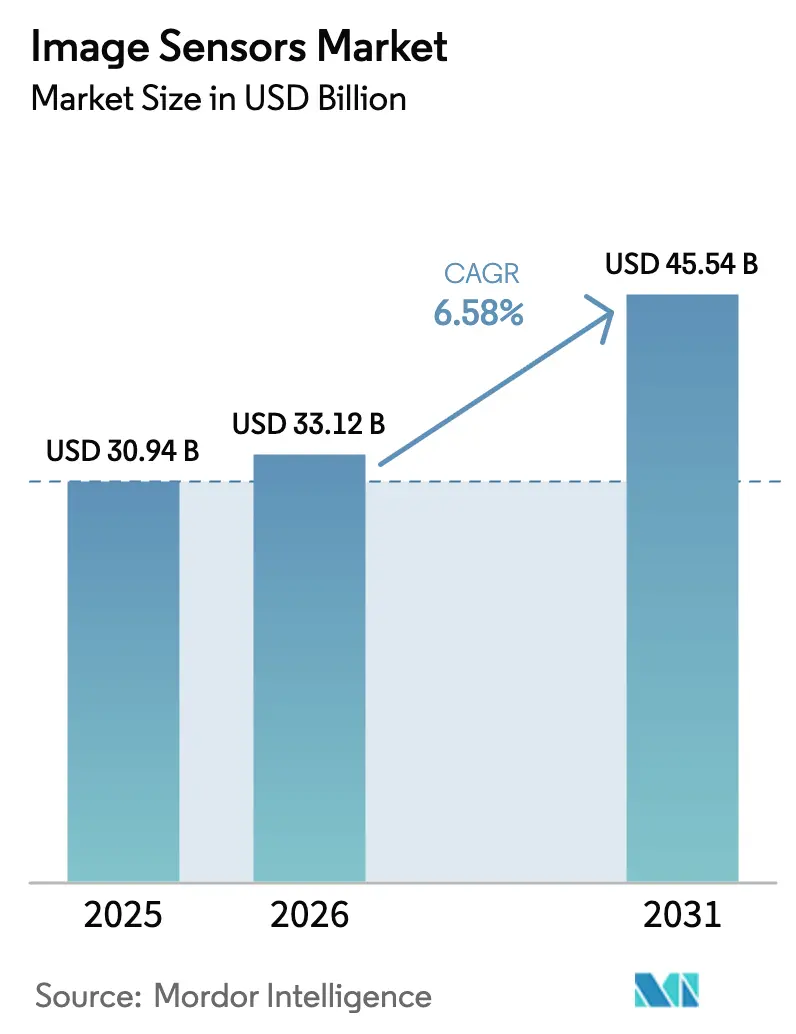

O tamanho do mercado de sensores de imagem deverá aumentar de USD 30,94 bilhões em 2025 para USD 33,12 bilhões em 2026 e atingir USD 45,54 bilhões até 2031, crescendo a um CAGR de 6,58% no período de 2026-2031. Uma década atrás, o setor dependia dos smartphones para quase todos os ganhos de volume; no entanto, o perfil de 2026 mostra uma combinação equilibrada de segurança automotiva, visão de IA de borda, agricultura de precisão e demanda de controle de qualidade industrial. Os fabricantes de equipamentos originais (OEMs) automotivos estão dobrando a contagem de câmeras por veículo, os dispositivos de borda estão levando a inferência para a beira da calçada, e a tecnologia de infravermelho de onda curta (SWIR) está permitindo a detecção de umidade e contaminação em alimentos, produtos farmacêuticos e semicondutores. Ao mesmo tempo, as restrições de fundição em wafers de semicondutor de óxido de metal complementar (CMOS) de 300 mm estão elevando os preços médios de venda, protegendo as margens mesmo com o platô nos embarques de unidades de smartphones. Sony, Samsung e OmniVision defendem participação por meio de arquiteturas de iluminação traseira (BSI) empilhadas e coprocessadores de IA, enquanto concorrentes chineses como GalaxyCore e SmartSens disputam os mercados de vigilância de nível médio e câmeras de visão traseira.

Principais Conclusões do Relatório

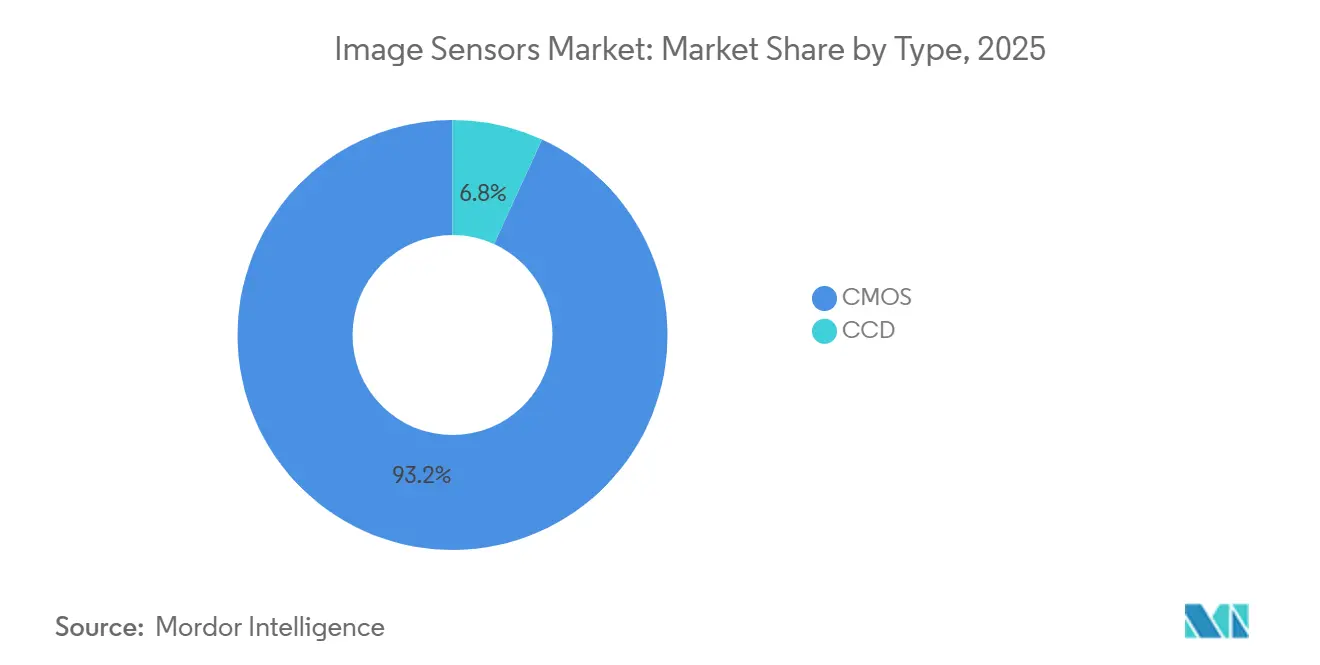

- Por tecnologia de processamento, as arquiteturas de iluminação traseira capturaram 44,68% da receita de 2025, enquanto as variantes de BSI empilhado avançam a 7,34% até 2031.

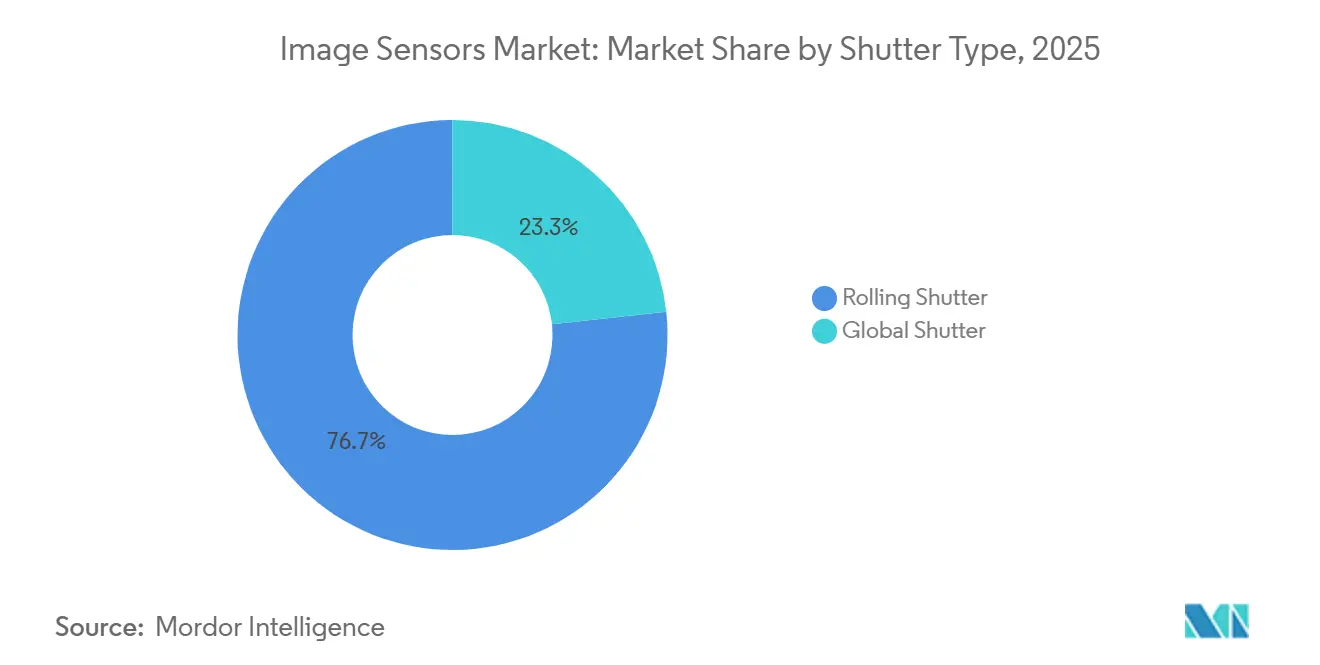

- Por tipo de obturador, os sensores de obturador rolante responderam por 76,72% dos embarques de 2025; os projetos de obturador global estão crescendo a 7,51% à medida que os programas de direção automatizada de Nível 3 e Nível 4 se expandem.

- Por espectro, os dispositivos RGB visíveis detinham 68,19% de participação em 2025; os sensores SWIR avançam a 7,59% impulsionados por implantações de agricultura de precisão e controle de qualidade industrial.

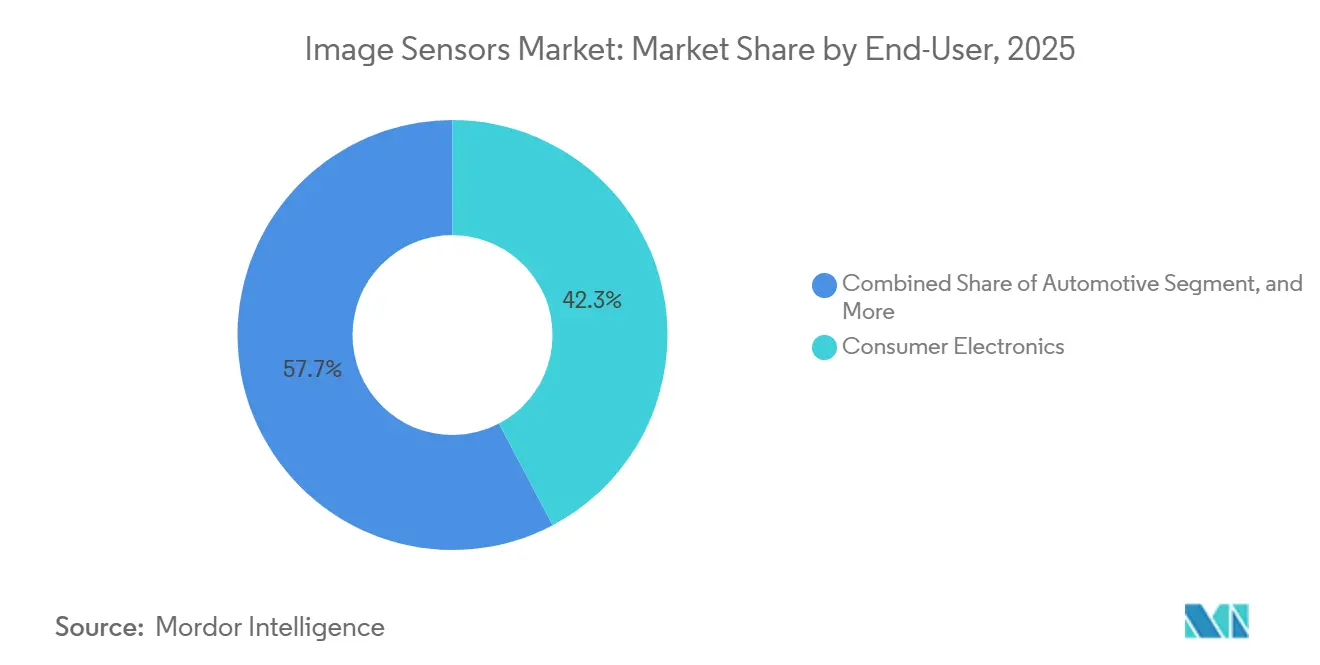

- Por setor de usuário final, os eletrônicos de consumo detinham 42,29% da receita em 2025, mas as aplicações automotivas estão crescendo a 7,39% à medida que os mandatos de segurança e a maior penetração do monitoramento de motoristas expandem a contagem de câmeras por veículo.

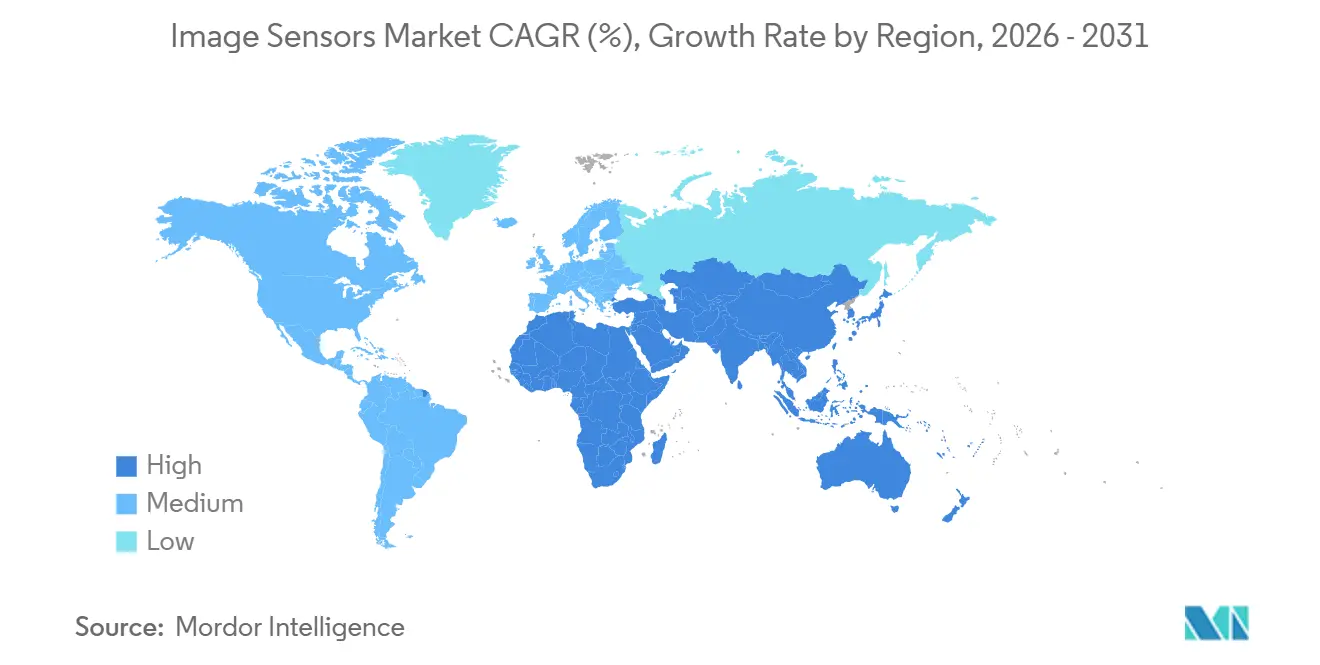

- Por geografia, a Ásia-Pacífico liderou com 44,21% da receita em 2025, e a região deve se expandir a um CAGR de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Imagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Múltiplas Câmeras em Smartphones Elevando a Demanda por CMOS | +1.20% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensores de Obturador Global de Nível Automotivo Habilitando ADAS de Nível 3+ | +1.40% | Europa e América do Norte lideram, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Módulos de Visão de IA de Borda Catalisando Investimentos em Cidades Inteligentes | +0.90% | Ásia-Pacífico e Oriente Médio, projetos-piloto seletivos na Europa | Médio prazo (2-4 anos) |

| Sensores SWIR Penetrando na Agricultura de Precisão e no Controle de Qualidade Industrial | +0.70% | Agricultura na América do Norte e Europa, controle de qualidade de manufatura na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sensores 3D/Baseados em Eventos Impulsionando Wearables de AR/VR de Próxima Geração | +0.60% | Mercados de consumo da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos Governamentais de Segurança Impulsionando Câmeras DMS na Cabine | +0.80% | Liderança regulatória europeia, mandato para veículos comerciais na China, voluntário na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Múltiplas Câmeras em Smartphones Elevando a Demanda por CMOS

Os fornecedores globais de aparelhos enviaram 1,2 bilhão de smartphones com três ou mais câmeras traseiras em 2025, um aumento de 26% em relação ao ano anterior, à medida que os modelos de nível médio adotaram módulos ultra-wide e telefoto antes reservados para os modelos topo de linha.[1]International Data Corporation, "Rastreador Mundial de Smartphones," idc.com A pressão competitiva comprimiu o custo dos materiais, forçando os fornecedores de sensores a distribuir P&D em volumes massivos enquanto cediam preços médios de venda mais baixos. Participantes verticalmente integrados como Sony e Samsung, com capacidade cativa de wafer e núcleos de processador de sinal de imagem (ISP), estão posicionados para sustentar a lucratividade. A fotografia computacional desloca ainda mais o valor da óptica para os pixels; algoritmos como o Apple Deep Fusion e o Google Night Sight dependem de alto alcance dinâmico e baixo ruído de leitura, colocando um prêmio em chips BSI empilhados com conversores de 14 bits no chip que entregam 120 dB de alcance dinâmico.

Sensores de Obturador Global de Nível Automotivo Habilitando ADAS de Nível 3+

Os artefatos de obturador rolante tornam-se inaceitáveis quando os veículos trafegam acima de 100 km/h, levando os OEMs a migrar para CMOS de obturador global para câmeras frontais e de visão surround. A Mercedes-Benz certificou o Drive Pilot de Nível 3 na Alemanha e na Califórnia em 2024 usando oito dispositivos de obturador global. A plataforma Hyperlux da ON Semiconductor integra pixels de 3 µm com 140 dB de alcance dinâmico, preservando detalhes em cenas de alto contraste.[2]ON Semiconductor, "Sensores Automotivos Hyperlux," onsemi.com Os protocolos de teste Euro NCAP de 2025 exigem efetivamente câmeras de detecção de pedestres em todos os modelos, acelerando a penetração do obturador global.[3]Euro NCAP, "Protocolos de Teste 2025," euroncap.com

Módulos de Visão de IA de Borda Catalisando Investimentos em Cidades Inteligentes

As agências municipais implantaram 45 milhões de câmeras de IA de borda em 2025, incorporando processamento neural junto aos sensores de imagem para reduzir a largura de banda em 80% em relação aos pipelines em nuvem. A rede de metrô de Dubai instalou 12.000 dessas unidades, alcançando 95% de precisão na densidade de multidões e retorno rápido sobre o investimento.[4]Autoridade de Estradas e Transportes de Dubai, "Iniciativas de Mobilidade Inteligente," rta.ae Os requisitos de hardware estão migrando para módulos abaixo de 2 W com obturadores rolantes de baixa latência, estimulando a demanda por sensores de 8 MP de alta sensibilidade combinados com chipsets de borda da Qualcomm e da NVIDIA.

Sensores SWIR Penetrando na Agricultura de Precisão e no Controle de Qualidade Industrial

Os sensores SWIR de arsenieto de índio-gálio desbloqueiam verificações de qualidade não destrutivas por meio de imagens a 1.000-2.500 nm. A John Deere integrou câmeras SWIR nas colheitadeiras X9, permitindo feedback em tempo real sobre a qualidade dos grãos. A Taiwan Semiconductor Manufacturing Company (TSMC) reduziu o escape de defeitos em nível de die em 40% na lógica de 5 nm graças à inspeção de wafer com SWIR. Apesar dos preços das câmeras acima de USD 5.000, o custo por insight favorece a implantação em culturas de alto valor e linhas de embalagem avançada. A pesquisa de pontos quânticos coloidais compatíveis com silício no MIT promete módulos abaixo de USD 500 após 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade de Wafer CIS de 300 mm Criando Volatilidade de Preços | -0.60% | Global, agudo nos centros de fundição da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de Ruído Térmico em Pixels Abaixo de 1 µm Dificultando a Corrida de Resolução | -0.40% | Global, afeta segmentos premium de smartphones e automotivo | Médio prazo (2-4 anos) |

| Controles de Exportação de Chips de Imagem Avançados Impactando OEMs Chineses | -0.50% | Mercado doméstico da China, com repercussão no Sudeste Asiático | Médio prazo (2-4 anos) |

| Alto Custo de Integração de Sensores SWIR Desacelerando a Adoção pelo Consumidor | -0.30% | Agricultura na América do Norte e Europa, industrial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade de Wafer CIS de 300 mm Criando Volatilidade de Preços

Os sensores de imagem consumiram 180.000 inícios de wafer de 300 mm por mês em 2025, mas a demanda superou a oferta em 8%, inflacionando os preços de sensores de nível automotivo em 12% no início de 2025. A Sony alocou JPY 200 bilhões (USD 1,34 bilhão) para expandir sua fábrica de Kumamoto em 40.000 wafers por mês, mas a capacidade adicional chega apenas no final de 2026. Os fornecedores sem fábrica própria que não possuem contratos de longo prazo enfrentam prazos de entrega de 16 semanas e pressão sobre as margens.

Limites de Ruído Térmico em Pixels Abaixo de 1 µm Dificultando a Corrida de Resolução

Passos de pixel abaixo de 1 µm dobram o ruído térmico, degradando o desempenho em baixa luminosidade. O ISOCELL HP3 de 0,56 µm da Samsung necessita de agrupamento de pixels de 16 para 1 para fotos internas aceitáveis, reduzindo a resolução efetiva para 12,5 MP. A redução de ruído em múltiplos quadros compensa parcialmente, mas adiciona custos de memória no chip de até 25%. Os padrões automotivos ISO 26262 exigem 40 dB de SNR, um patamar que os pixels abaixo de 1 µm não conseguem atingir sem sacrificar a taxa de quadros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do CMOS Ancora o Crescimento de Volume

Os dispositivos CMOS capturaram 93,17% da receita de 2025, uma presença que consolida economias de escala e impulsiona a vantagem de participação do mercado de sensores de imagem sobre os dispositivos de carga acoplada (CCD). O CMOS integra leitura, conversores analógico-digitais e até aceleradores neurais no mesmo die, reduzindo o custo de montagem em 30% e os orçamentos de energia abaixo de 500 mW. O CCD detinha 6,83% de participação em astronomia, patologia e endoscopia médica, onde seu ruído de leitura sub-elétron supera as taxas de quadros mais lentas. O CMOS científico, exemplificado pelo IMX661 da Sony, agora oferece 95% de eficiência quântica e ruído de leitura abaixo de 0,3 e-, corroendo o nicho do CCD. O CMOS SWIR, embora seja um pequeno subconjunto hoje, está se expandindo 7,11% ao ano à medida que as aplicações industriais e agrícolas migram do CCD de silício para os fotodiodos de arsenieto de índio-gálio.

O CCD permanece a ferramenta de escolha para observatórios de céu profundo que buscam integrações de 10 horas com corrente escura mínima. As empresas de imagem médica valorizam a uniformidade do CCD para diferenciação de tecidos com cores fiéis. No entanto, à medida que o tamanho do mercado de sensores de imagem para dispositivos científicos migra para CMOS BSI empilhado com ruído abaixo de 0,5 e-, o volume de CCD deve se contrair. Os fornecedores de nicho sobreviverão em produções sob medida, mas os compradores convencionais de aparelhos, automotivos e sistemas de visão se consolidarão em torno de cadeias de suprimentos de CMOS avançado.

Por Tecnologia de Processamento: Arquiteturas Empilhadas Redefinem a Integração

As tecnologias de iluminação traseira detinham 44,68% da receita em 2025. No entanto, o BSI empilhado avança a 7,34% à medida que os fornecedores incorporam memória de acesso aleatório dinâmico (DRAM) e núcleos de IA sob os fotodiodos, convertendo os sensores em processadores de latência ultrabaixa. O IMX989 da Sony empilha uma matriz de pixels de 45 nm sobre um die lógico de 28 nm, reduzindo a latência de imagem para exibição de 50 ms para 5 ms e habilitando a captura HDR de 14 bits. O CMOS de iluminação frontal permanece em câmeras de visão traseira sensíveis ao preço, onde uma economia de 15% no custo dos materiais ainda supera a penalidade de sensibilidade de 40%.

O tamanho do mercado de sensores de imagem vinculado ao BSI empilhado continuará se expandindo à medida que a integração heterogênea amadurece. A ligação ativada por superfície à temperatura ambiente da Canon eleva os rendimentos de BSI em 12 pontos, atendendo aos limites de defeitos automotivos. Embora a formação de vias através do silício adicione etapas de processo e 8% de custo, os OEMs aceitam o prêmio por HDR de múltipla exposição, inferência de IA por quadro e correção de aberração de lente entregues dentro de um módulo de 10 mm quadrados.

Por Tipo de Obturador: Arquiteturas Globais Ganham Tração Automotiva

Os obturadores rolantes responderam por 76,72% das unidades em 2025, atendendo a smartphones, câmeras de segurança e webcams onde o movimento da cena é moderado ou corrigido por software. No entanto, a participação do mercado de sensores de imagem para obturadores globais está aumentando, impulsionada por implantações de direção automatizada de Nível 3 e Nível 4. Os fornecedores automotivos trocam uma perda de sensibilidade de 30% por captura de 8 MP sem artefatos a 60 fps. A robótica industrial, a fotogrametria por drones e a inspeção de esteiras de alta velocidade dependem igualmente de obturadores globais para evitar distorção geométrica.

As penalidades de fator de preenchimento estão diminuindo à medida que os engenheiros adotam fotodiodos enterrados e amostragem dupla correlacionada no pixel. Esses avanços recuperam 10 pontos de eficiência quântica e elevam a adoção do obturador global sem aumentar o tamanho do die. Os obturadores rolantes dominarão as aplicações de cena estática e de preço crítico, mas as regras regulatórias e de segurança funcional garantem a demanda por obturador global até 2031.

Por Espectro: SWIR Expande-se Além da Dominância Visível

Os sensores RGB visíveis responderam por 68,19% da receita em 2025. O infravermelho próximo (NIR) já se tornou convencional em reconhecimento facial e módulos de profundidade por tempo de voo. O infravermelho de onda curta é o próximo, com um CAGR de 7,59% liderado pela agricultura de precisão, inspeção de wafer de silício e análise de comprimidos farmacêuticos. O alto custo de integração permanece um obstáculo, mas o avanço dos pontos quânticos coloidais do MIT sugere módulos SWIR abaixo de USD 500 até 2028.

A fabricação compatível com silício desbloqueará a implantação em massa na triagem de alimentos e na reciclagem de plásticos, onde a discriminação de umidade reduz o desperdício. Até lá, o visível e o NIR continuam a dominar smartphones e sistemas de segurança, enquanto os raios-X e o ultravioleta mantêm participação abaixo de 5% em imagem médica e litografia de semicondutores devido a restrições regulatórias e de materiais rigorosas.

Por Resolução: A Inflação de Megapixels Encontra os Limites Computacionais

A faixa de 4 a 12 MP detinha 38,11% de participação em 2025, equilibrando detalhes e volume de dados para aparelhos convencionais e vídeo 1080p. No entanto, os sensores acima de 25 MP avançam 7,61% ao ano à medida que a fotografia computacional empilha múltiplas exposições curtas para vídeo 8K e zoom sem perdas. Ainda assim, a difração e o ruído térmico impõem limites; um pixel de 0,56 µm coleta menos fótons por unidade de tempo, forçando um agrupamento intenso de pixels em condições de baixa luminosidade.

Fotógrafos profissionais e equipes de visão automotiva enfatizam cada vez mais o alcance dinâmico e o baixo ruído de leitura em detrimento das contagens de pixels. A Canon EOS R5 Mark II de 45 MP com alcance de 15 paradas ilustra essa preferência. A Mobileye e os fornecedores de Nível 1 convergem para 8 MP em câmeras frontais, atendendo à detecção de pedestres a 100 m enquanto limitam a largura de banda abaixo de 1 GB/s. Os chips de ultra-alta resolução acima de 50 MP permanecerão em imagem aérea de médio formato, onde áreas de die maiores podem hospedar pixels de 3-5 µm sem penalidades térmicas.

Por Setor de Usuário Final: Automotivo Supera os Eletrônicos de Consumo

Os eletrônicos de consumo entregaram 42,29% da receita de 2025, mas seu crescimento está desacelerando à medida que os ciclos de substituição de smartphones se prolongam além de três anos. O setor automotivo, expandindo-se 7,39% até 2031, é o segmento de crescimento mais rápido à medida que a contagem de câmeras aumenta de seis unidades em 2024 para uma projeção de 12 unidades por veículo até 2030. Robôs industriais, sistemas de separação de peças e vigilância de IA de borda formam coletivamente o próximo bloco de crescimento.

A saúde e as ciências da vida adotam sensores em conformidade com a IEC 60601 para endoscopia cirúrgica e patologia digital, enquanto o setor aeroespacial depende de detectores endurecidos contra radiação para satélites. As iniciativas de cidades inteligentes e agricultura de precisão utilizam imagem SWIR e NIR para otimização do tráfego e mitigação da seca. A mudança no mix de receita é clara: as unidades automotivas e industriais de alto valor agora representam até 12% do custo do sistema, em comparação com 3% nos smartphones.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,21% da receita de 2025 e deve crescer a um CAGR de 7,65% até 2031. A China montou 68% dos smartphones e 52% das câmeras de segurança, conferindo às empresas locais de sensores uma vantagem no mercado doméstico, apesar dos ventos contrários dos controles de exportação. A Sony e a Canon do Japão retiveram metade da receita premium global proveniente de BSI empilhado e CMOS científico, enquanto a Samsung da Coreia do Sul aproveitou o empilhamento de memória LPDDR5 para superar as barreiras de gravação em 8K.

A Europa e a América do Norte reuniram 38% da receita. O Regulamento Geral de Segurança da União Europeia, em vigor desde julho de 2024, exige frenagem de emergência automatizada e assistência de manutenção de faixa, elevando o conteúdo de câmeras. A STMicroelectronics e a ams OSRAM fornecem sensores AEC-Q100 que operam de -40 °C a +105 °C, ancorando uma franquia europeia defensável. O impulso norte-americano divide-se entre o conjunto de 12 câmeras Full Self-Driving da Tesla e os 50.000 robôs guiados por visão da Amazon.

O Oriente Médio, a África e a América do Sul capturaram os 18% restantes. Dubai, Riad e Doha implantaram visão de borda para cidades inteligentes, enquanto a NEOM da Arábia Saudita encomendou 100.000 câmeras de IA no valor de USD 300 milhões. As minas da África do Sul implantaram imagers térmicos em caminhões de transporte autônomos, e o agronegócio brasileiro testou irrigação habilitada por SWIR. As restrições de infraestrutura e a volatilidade cambial moderam a adoção acelerada, mas os picos baseados em projetos criam picos de demanda localizados.

Panorama regulatório

A atividade regulatória e normativa em torno de câmeras habilitadas por IA e semicondutores avançados está intensificando os requisitos de desempenho, segurança e conformidade comercial que se refletem na seleção de sensores de imagem e nas cadeias de suprimentos. Na União Europeia, o marco do AI Act (em vigor desde 2024, com aplicabilidade em fases) está moldando a forma como fornecedores e operadores gerenciam o risco de sistemas de IA embarcados em dispositivos de visão, enquanto as revisões da ETSI EN 303 645 destacadas em 2026 adicionam um ponto de referência de conformidade voltado à cibersegurança para dispositivos conectados de consumo e IoT que incorporam cada vez mais câmeras.

Nos Estados Unidos, a administração de comércio e controle de exportações adiciona custo direto e fricção de licenciamento para determinados subsistemas de semicondutores e imagem de ponta. Uma proclamação da Seção 232 de janeiro de 2026 introduziu tarifas ad valorem de 25% para categorias específicas de semicondutores e produtos derivados, e o BIS continua com ações de fiscalização para tecnologias controladas de imagem térmica sob os Regulamentos de Administração de Exportação (EAR). Isso reforça a necessidade de classificação, licenciamento e conformidade de reexportação para módulos de sensores vendidos em canais adjacentes à defesa e transfronteiriços.

Panorama Competitivo

Sony, Samsung e OmniVision controlaram aproximadamente 65% da receita de 2025, conferindo ao mercado de sensores de imagem um perfil moderadamente concentrado. A Sony detém uma liderança de 40% combinando BSI empilhado e núcleos baseados em eventos proprietários para headsets de AR. A Samsung integra DRAM LPDDR5 sob os sensores, permitindo vídeo 8K a 60 fps em telefones Exynos sem limitação de desempenho. A OmniVision cobre o nicho automotivo de visão traseira sensível ao custo por meio de pixels de 1 µm e qualificação AEC-Q100.

Os concorrentes chineses GalaxyCore e SmartSens conquistaram 15% de participação combinada em 2025 por meio de vitórias de design em câmeras de segurança e visão traseira, mas enfrentam restrições de litografia avançada que impedem a produção em massa abaixo de 0,7 µm. Os fornecedores especializados miram oportunidades em espaços em branco: a Prophesee captou USD 54 milhões para comercializar visão orientada por eventos que reduz os dados em 90%; a Teledyne FLIR domina a inspeção industrial SWIR e de infravermelho de onda longa. A Canon registrou 127 patentes em arquiteturas de ganho duplo que suportam 140 dB de alcance dinâmico, indicando uma mudança no foco competitivo de megapixels para integração de sistema em pacote.

O campo de batalha estratégico agora se concentra na integração heterogênea. Os fornecedores vencedores co-empacotar DRAM de alta velocidade, núcleos de inferência de IA e circuitos integrados de gerenciamento de energia em módulos de 10 mm, reduzindo a latência e habilitando análises em tempo real. O acesso à fundição, o rendimento de embalagem e os portfólios de propriedade intelectual decidirão as mudanças de participação mais do que as contagens brutas de pixels.

Líderes do Setor de Sensores de Imagem

Sony Group Corp.

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

ON Semiconductor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Duas áreas de oportunidade estão se expandindo à medida que a demanda migra da escalada de pixels padronizada para capacidades específicas de aplicação: (1) sensores BSI empilhados que co-empacotam lógica e DRAM para impulsionar HDR, captura de baixa latência e pré-processamento no próprio sensor para câmeras de IA de borda usadas em implantações de cidades inteligentes e controle de qualidade industrial, e (2) sensores automotivos de obturador global e alta faixa dinâmica que se alinham às expectativas de segurança funcional para percepção ADAS de maior velocidade. O mercado já está mostrando tração nessa direção de integração, com implantações municipais de câmeras de IA de borda em 2025, além de programas automotivos que aumentam a quantidade de câmeras por veículo, o que beneficia fornecedores capazes de entregar módulos de baixo consumo com latência previsível e desempenho robusto em cenas de alto contraste.

Parcerias de cadeia de suprimentos e fabricação também criam espaço para fornecedores capazes de garantir acesso a processos avançados e rendimentos de empacotamento em meio às restrições de CIS de 300 mm. A assinatura, pela Sony Semiconductor Solutions e pela TSMC, de um memorando de entendimento não vinculante em julho de 2026 em torno de uma joint venture de sensores de imagem de próxima geração em Kumamoto é um exemplo concreto do setor alinhando liderança em design com capacidade de processo de fundição para acelerar arquiteturas empilhadas. No lado de produtos, o início dos embarques em produção em massa do LYTIA 610 pela Sony Semiconductor Solutions no final de junho de 2026, e o anúncio do LYTIA L910 com HDR equipado com LOFIC, sustentam o momentum contínuo de comercialização de sensores de maior valor que competem em faixa dinâmica, latência e resultados em nível de sistema, e não apenas em megapixels de destaque.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sony Semiconductor Solutions anunciou o sensor de imagem CMOS LYTIA 610 do tipo 1/2, com 64 megapixels efetivos, para aplicações móveis, com sua estrutura de pixels RB2x2 On-Chip Lens, com embarques em produção em massa iniciando no final de junho de 2026. O lançamento apoia a mudança contínua para arquiteturas empilhadas e otimizadas opticamente que melhoram a sensibilidade e o desempenho de autofoco sem depender exclusivamente de pixels menores.

- Janeiro de 2025: A ams OSRAM recebeu aprovação da Comissão Europeia para uma subvenção de investimento de 227 milhões de euros para apoiar a expansão da fabricação de semicondutores na Áustria, como parte de um programa total que atingirá 567 milhões de euros até 2030 para sensores optoeletrônicos de próxima geração. O financiamento fortalece a capacidade regional de fornecimento de componentes de sensoriamento usados em módulos adjacentes a câmeras e em sistemas ópticos industriais e automotivos.

- Novembro de 2024: A Hamamatsu Photonics adquiriu a BAE Systems Imaging Solutions e a rebatizou como Fairchild Imaging para expandir sua presença em opto-semicondutores e aprofundar sua presença norte-americana. O acordo amplia o posicionamento da Hamamatsu em dispositivos de imagem especializados usados em aplicações de defesa, industriais e científicas que ficam adjacentes ao mercado mais amplo de sensores de imagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de sensores de imagem abrange a receita obtida com a venda de sensores de imagem em estado sólido usados para captar luz e convertê-la em sinais digitais em dispositivos e sistemas, sendo medido no ponto de embarque e uso do sensor.

Exclusões de abrangência: excluímos módulos de câmera a jusante, lentes, processadores de sinal de imagem vendidos como chips independentes, e serviços como integração, calibração e manutenção.

Visão geral da segmentação

- Por Tipo

- CMOS

- CCD

- Por Tecnologia de Processamento

- Iluminação Frontal (FSI)

- Iluminação Traseira (BSI)

- BSI Empilhado

- Por Tipo de Obturador

- Obturador Rolante

- Obturador Global

- Por Espectro

- Visível (RGB)

- Infravermelho Próximo (NIR)

- Infravermelho de Onda Curta (SWIR)

- Raios-X / Ultravioleta

- Por Resolução

- Menos de 1 MP

- 1 - 3 MP

- 4 - 12 MP

- 13 - 24 MP

- Maior ou Igual a 25 MP

- Por Setor de Usuário Final

- Eletrônicos de Consumo

- Automotivo e Transporte

- Automação Industrial e Robótica

- Segurança e Vigilância

- Saúde e Ciências da Vida

- Aeroespacial e Defesa

- Cidade Inteligente, Agricultura, Marítimo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir os limites do mercado e construir a primeira estrutura de dados sobre oferta, direção de preços e demanda dos mercados finais. Baseamo-nos em fontes públicas, como estatísticas comerciais governamentais e portais alfandegários, séries oficiais de inflação e de bancos centrais, órgãos normativos e publicações técnicas, bases de dados de patentes e periódicos revisados por pares que acompanham o progresso da tecnologia de imagem.

Para converter essa base em um modelo de dimensionamento funcional, também analisamos relatórios anuais e apresentações a investidores, briefings de produtos, sites de associações e coberturas jornalísticas confiáveis que discutem a adoção de câmeras em telefones, veículos, fábricas e sistemas de segurança. Assinaturas pagas focadas em dados financeiros de empresas e inteligência de notícias, além de visões de importação e exportação em nível de patentes e embarques, quando relevante, foram usadas para esclarecer a exposição das empresas e os fluxos de embarque. A lista acima não é exaustiva, e muitas outras fontes foram usadas para coletar dados, validar premissas e resolver questões de pesquisa.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com uma combinação de fornecedores de sensores, fabricantes de dispositivos, participantes do canal e especialistas do setor que acompanham a demanda e os preços de imagem. Usamos essas conversas para confirmar o corte de abrangência entre sensores e componentes adjacentes, e para testar premissas sobre a combinação de resoluções, demanda por CMOS versus CCD, e a movimentação do preço médio de venda (ASP) nos principais casos de uso e regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 19% | APAC: 41% |

| Nível médio: 41% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Empresas menores: 21% | Gerentes: 41% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a produção de dispositivos e os sinais comerciais são traduzidos em um pool de demanda para sensores, sendo então divididos pela principal tecnologia e pelos padrões de uso observados em imagem. Uma vez estabelecida essa estrutura, verificações seletivas bottom-up são usadas para manter os totais realistas, como a consolidação de uma amostra de receitas de fornecedores, a validação dos principais volumes de aplicação e a aplicação de premissas de ASP por especificação onde o retorno das entrevistas é consistente.

Os principais insumos do modelo incluem as tendências de produção de smartphones e dispositivos de consumo, a penetração de câmeras veiculares (especialmente ADAS e no interior da cabine), as implantações de câmeras industriais e de segurança, e as mudanças no mix de produtos por nível de resolução, tipo de obturador e necessidades de espectro (por exemplo, visível versus NIR e SWIR). Como os preços dos sensores podem mudar rapidamente com alterações de nó, restrições de fornecimento de wafers e atualizações de especificação, a lógica de ASP é tratada como uma trilha própria, atualizada por resolução e tecnologia de processamento, em vez de usar um preço único fixo. Para a previsão, usamos análise de cenários apoiada por relações multivariadas simples entre produção do mercado final, penetração de câmeras e passos esperados de ASP, alinhando então a curva final ao que especialistas primários consideram uma trajetória de adoção realista.

Quando os dados bottom-up são escassos, as lacunas são tratadas por meio de alocação baseada em proporções usando indicadores observáveis, como o mix regional de produção de dispositivos e a participação por aplicação confirmada em entrevistas, que são então revisados para que valores discrepantes não distorçam os totais.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que o número final não seja determinado por um único sinal ruidoso. Verificamos o modelo em relação a marcadores independentes, como exposição de receita reportada, direção de embarques a partir de estatísticas comerciais e o conteúdo implícito de sensores por dispositivo, e então qualquer variação que rompa o comportamento normal de preço ou volume é revisada antes da aprovação final.

Antes da publicação, o trabalho é revisado entre analistas para confirmar a consistência de abrangência, as conversões de unidades e o tratamento cambial, seguido de recontatos direcionados quando um direcionador parece instável (por exemplo, uma queda súbita de ASP ou uma mudança acentuada no conteúdo de câmeras automotivas). Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes restrições de fornecimento ou reajustes de demanda. Pouco antes da entrega, um analista realiza uma nova passagem para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa do Mercado de Sensores de Imagem da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sensores de imagem frequentemente não coincidem porque as equipes fazem escolhas diferentes sobre o que é contabilizado como venda de sensor e como tratam a precificação de rápida movimentação. O ano utilizado, o momento cambial e a rapidez com que as premissas são atualizadas também importam mais aqui do que em muitos mercados de componentes mais estáveis.

Uma divisão comum é se itens adjacentes são incluídos, como módulos de câmera, lentes ou subsistemas de imagem agrupados, o que pode elevar os totais mesmo quando os volumes de sensores são os mesmos. O segundo grande fator é a modelagem de ASP, em que algumas estimativas aplicam um preço combinado amplo, enquanto outras separam a precificação por resolução, abordagem de processamento e necessidades de espectro especializado, ajustando depois para mudanças de mix. A diferença também pode aumentar quando uma estimativa está ancorada a um conjunto de taxas de câmbio mais antigo ou a uma curva de preços de ano anterior, razão pela qual o momento cambial mensal e as verificações de atualização usadas no ciclo de atualização mais recente são um motivo-chave pelo qual a visão de 2026 difere na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 33,12 bilhões de USD (2026) | |

| Consultoria Global A | 36,94 bilhões de USD (2026) | A estimativa parece usar uma abrangência mais amplo de sensoriamento de imagem que pode captar mais conteúdo de imagem agrupado, e também implica uma trilha de ASP combinada mais alta, menos restrita por etapas de mix de resolução e processamento. |

| Editora do Setor B | 25,07 bilhões de USD (2024) | O valor está ancorado a um ano-base anterior e pode subestimar atualizações posteriores de preço e mix, e o momento cambial e a cadência de atualização entre 2024 e 2026 podem ampliar a diferença quando as taxas de câmbio e a precificação de componentes se movem. |

Em conjunto, a comparação mostra que os limites de abrangência e a mecânica de ASP geralmente são os principais fatores de variação, seguidos pelas escolhas de ano-base e momento cambial. Ao manter clara a delimitação apenas de sensores e atualizar os insumos de preço e mix em sintonia com sinais reais de adoção, podemos oferecer um tamanho de mercado mais fácil de rastrear até fatores recorrentes.

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de sensores de imagem em 2031?

O mercado de sensores de imagem deve atingir USD 45,54 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico, expandindo-se a um CAGR de 7,65%, impulsionada pela montagem de eletrônicos de consumo na China e pela demanda automotiva no Japão e na Coreia do Sul.

Por que os sensores de obturador global são importantes para a direção automatizada?

Eles eliminam artefatos de movimento em velocidades de rodovia, atendendo aos requisitos de segurança funcional para sistemas de assistência ao motorista de Nível 3 e Nível 4.

O que está restringindo o desempenho de pixels abaixo de 1 µm?

O ruído térmico dobra à medida que a área do pixel diminui, reduzindo as relações sinal-ruído e forçando um agrupamento intenso de pixels em baixa luminosidade.

Como a tecnologia BSI empilhado influenciará os futuros módulos de câmera?

Ao incorporar núcleos de IA e DRAM sob os fotodiodos, o BSI empilhado reduz a latência de 50 ms para 5 ms e habilita o processamento HDR e de profundidade em tempo real.

Qual segmento está prestes a superar os eletrônicos de consumo em crescimento?

O automotivo, à medida que os mandatos de segurança e o aumento da contagem de câmeras impulsionam um CAGR de 7,39% até 2031.

Página atualizada pela última vez em: