Tamanho e Participação do Mercado de Sensores Militares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

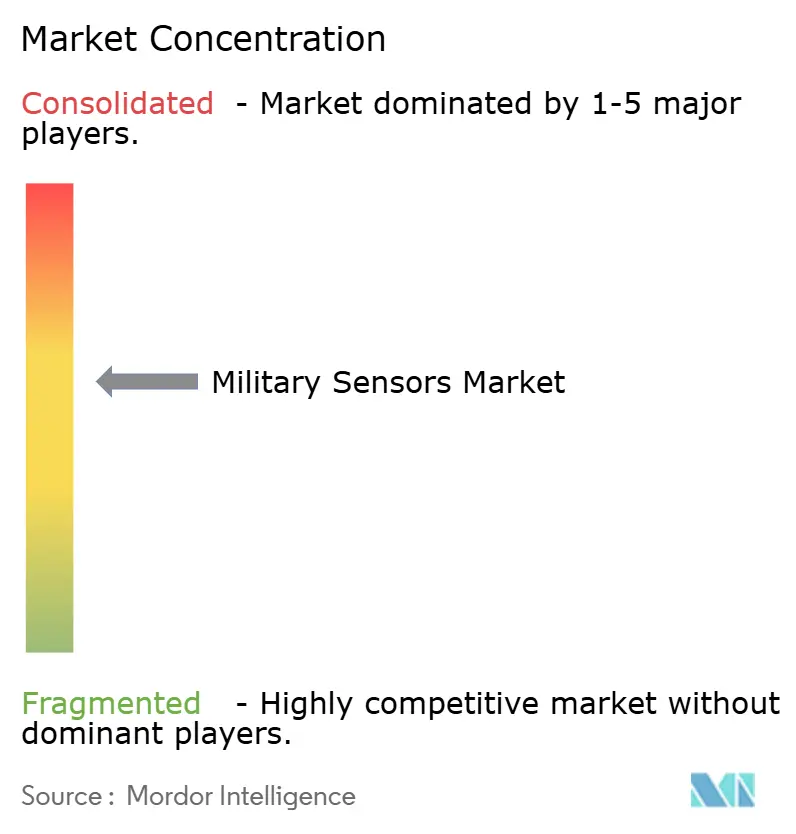

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Militares pela Mordor Intelligence

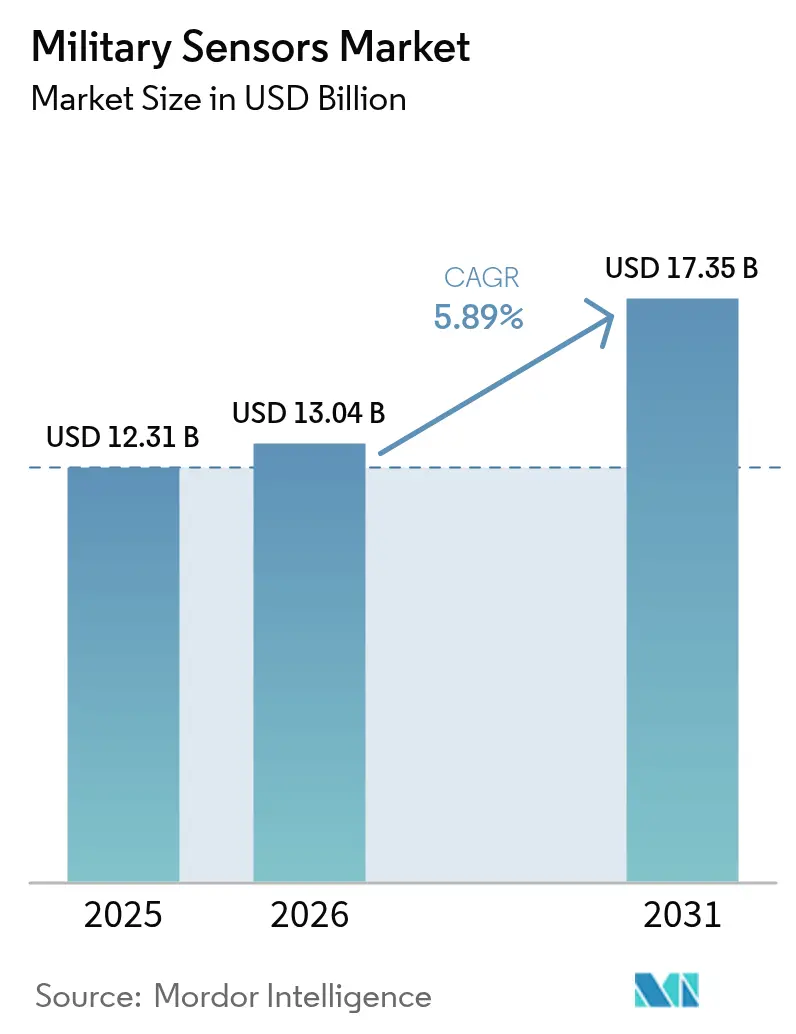

O tamanho do mercado de sensores militares deve crescer de USD 12,31 bilhões em 2025 para USD 13,04 bilhões em 2026 e está previsto para atingir USD 17,35 bilhões até 2031, a uma CAGR de 5,89% no período de 2026-2031. A trajetória do tamanho do mercado de sensores militares reflete ciclos acelerados de modernização da defesa em resposta à intensificação da rivalidade entre grandes potências e ao ritmo acelerado de ameaças hipersônicas e de sistemas não tripulados. Os avanços em sensoriamento quântico, a fusão de dados impulsionada por inteligência artificial e os avanços em miniaturização estão reformulando as doutrinas de vigilância e habilitando constelações de sensores persistentes e distribuídos que cobrem todos os domínios operacionais. Os ministérios da defesa estão realocando orçamentos para arranjos de radar multifuncionais, nós de alerta antecipado baseados no espaço e dispositivos EO/IR vestíveis por soldados que fornecem dados de alvejamento em tempo real. Ao mesmo tempo, as fragilidades da cadeia de suprimentos em magnetos de terras raras e semicondutores III–V impulsionam políticas de relocalização próxima, enquanto o congestionamento do espectro empurra a indústria em direção ao processamento fotônico e soluções de gerenciamento dinâmico de frequência para preservar o alcance de detecção em ambientes de interferência.

Principais Conclusões do Relatório

- Por tipo de sensor, os sistemas de radar lideraram com 39,10% da participação no mercado de sensores militares em 2025; os sensores eletro-ópticos/infravermelho estão se expandindo na maior CAGR de 6,37% até 2031.

- Por plataforma, os sistemas terrestres capturaram 42,10% do tamanho do mercado de sensores militares em 2025; as plataformas aerotransportadas registraram a maior CAGR de 7,05% até 2031.

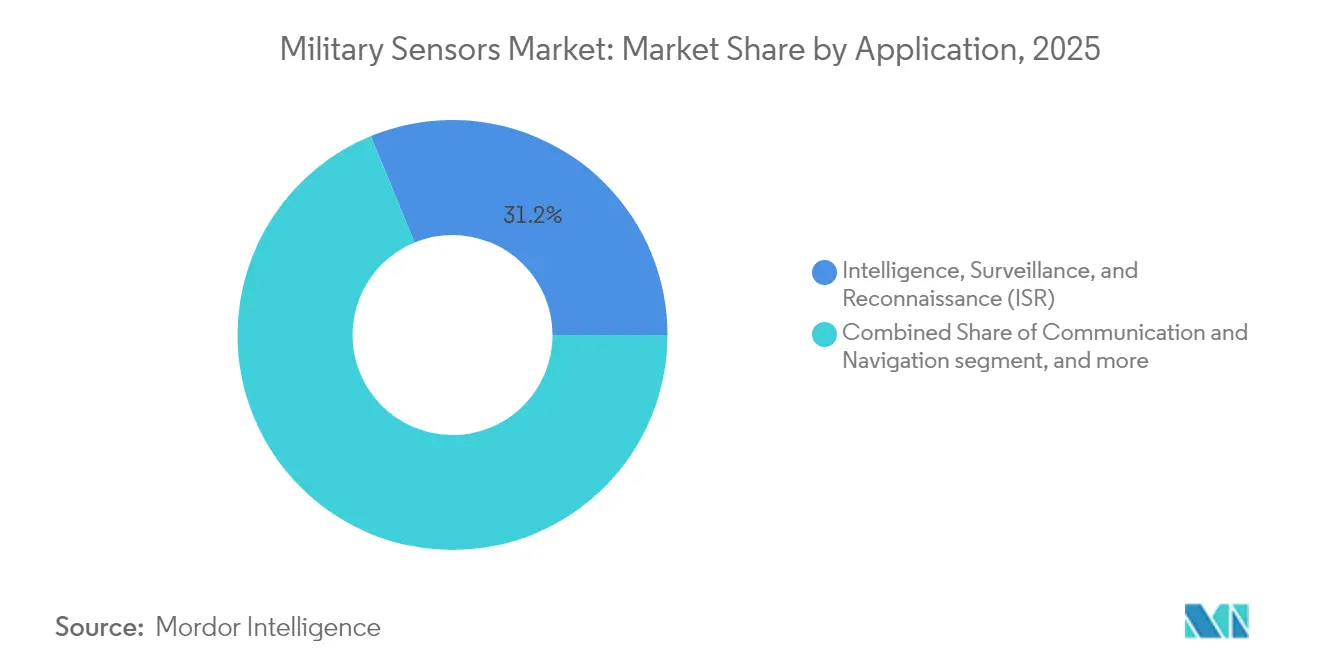

- Por aplicação, o ISR comandou uma participação de receita de 31,20% em 2025, enquanto os sistemas integrados de soldado avançaram a uma CAGR de 6,12% até 2031.

- Por tecnologia, os sensores MEMS e de nanotecnologia detinham uma participação de 38,20% em 2025; os sensores quânticos e de átomos frios registraram a maior CAGR de 7,88% durante o período de previsão.

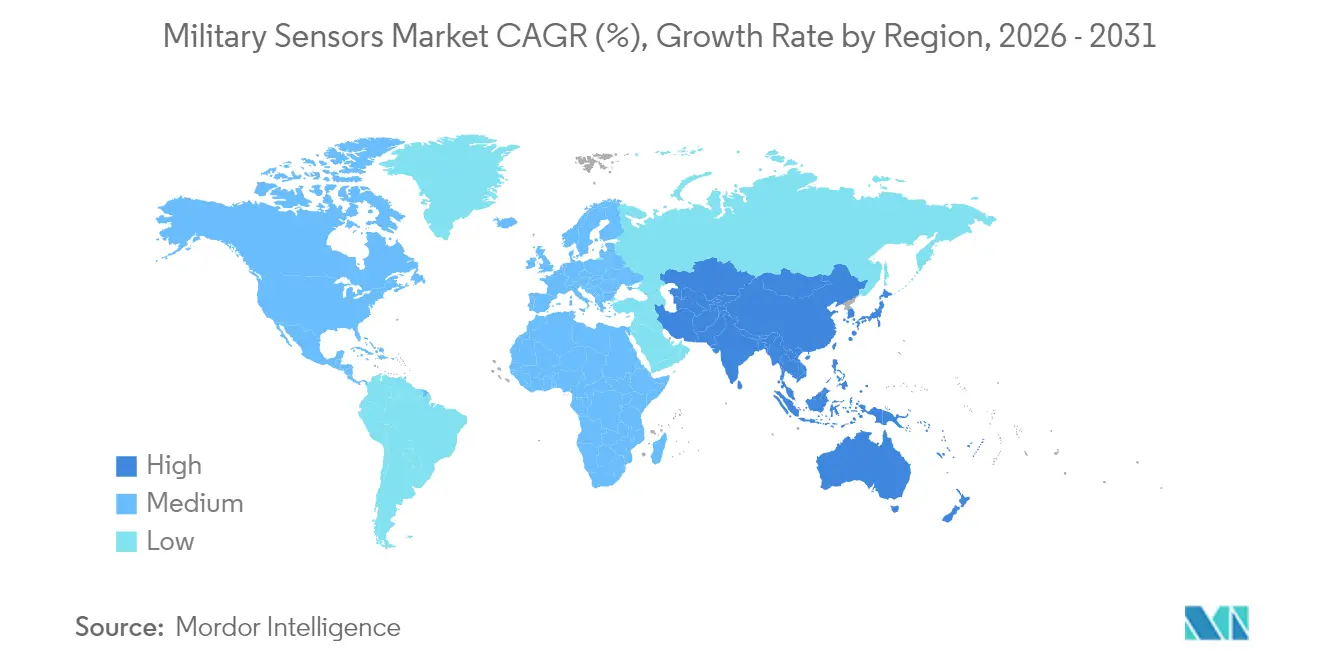

- Por geografia, a América do Norte representou 37,20% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 5,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos orçamentos de defesa focados em ISR | +1.2% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Rápida adoção de sensores miniaturizados embarcados em VANTs | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada dos implantes de radar ao longo de fronteiras contestadas | +0.7% | Núcleo da APAC, com extensão para Europa e MEA | Médio prazo (2-4 anos) |

| Fusão de múltiplos sensores habilitada por IA para consciência situacional do campo de batalha em tempo real | +0.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Proliferação de plataformas próximas ao espaço exigindo sensores baseados no espaço | +0.6% | Global, com ganhos iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços no sensoriamento quântico desbloqueando a detecção de alvos de baixa observabilidade | +0.5% | América do Norte e UE, adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos orçamentos de defesa focados em ISR

As dotações anuais estão se deslocando decisivamente em direção à vigilância global persistente. O plano do Pentágono para o exercício fiscal de 2025 aloca USD 108,7 milhões para satélites de rastreamento de Campo de Visão Amplo e USD 76 milhões para Sensores Espaciais de Rastreamento Hipersônico e Balístico. Isso confirma que as arquiteturas orbitais agora sustentam a doutrina de alerta antecipado. Os governos europeus estão espelhando a tendência; a aquisição do radar TPY-4 pela Suécia ressalta o impulso da OTAN pela cobertura de defesa aérea de ampla área.[1]Lockheed Martin, "Suécia Seleciona Radar TPY-4," lockheedmartin.com As alocações de ISR estão cada vez mais agrupando módulos de processamento de borda de IA, permitindo que os sensores filtrem interferências no ponto de coleta em vez de inundar os centros de comando. O realinhamento orçamentário também favorece arquiteturas de sistema aberto que protegem as plataformas contra rápida evolução das ameaças e atualizações de formas de onda definidas por software.

Rápida adoção de sensores miniaturizados embarcados em VANTs

As aeronaves não tripuladas são agora os principais portadores de cargas úteis avançadas. General Atomics e Saab demonstraram uma variante de alerta antecipado aerotransportado do MQ-9B que substitui os ativos tradicionais da classe E-2 a um custo menor.[2]General Atomics, "Comunicado de Imprensa do MQ-9B AEW," ga-asi.com A miniaturização permite que radares AESA, módulos de guerra eletrônica e imageadores hiperespectrais se encaixem em drones do Grupo 3, expandindo a cobertura de áreas avançadas sem arriscar plataformas tripuladas. As microfábricas de linha de frente da França produzem drones FPV com sensores embutidos em ciclos de três horas, mostrando como a manufatura aditiva reduz as caudas logísticas. A tendência impulsiona um modelo de detecção distribuída onde enxames transmitem dados fundidos aos comandantes, reduzindo os prazos entre sensor e atirador.

Escalada dos implantes de radar ao longo de fronteiras contestadas

Os pontos de tensão fronteiriços, do Himalaia ao Mar do Sul da China, estão testemunhando densas instalações de radar. O protótipo de radar micro-óptico-fotônico da China pode rastrear dez projéteis Mach 20 simultaneamente, alcançando um erro de alcance de 28 cm e uma precisão de velocidade de 99,7%.[3] Diário do Exército de Libertação Popular via South China Morning Post, "Radar Micro-óptico-fotônico," scmp.com Tal desempenho força os vizinhos a investir em contramedidas iguais ou melhores, catalisando os gastos regionais com radar. As forças terrestres combinam arranjos de longo alcance com sensores contra-VANT que diferenciam pequenos drones de interferências, uma capacidade demonstrada pelos laboratórios do Exército dos EUA em 2025 para proteger agentes de fronteira. As especificações de aquisição agora enfatizam a classificação automatizada de alvos, o fortalecimento cibernético e a rápida implantação em torres modulares.

Fusão de múltiplos sensores habilitada por IA para consciência situacional do campo de batalha em tempo real

A inteligência artificial está integrando feeds que antes eram isolados. Lockheed Martin e Google Cloud estão implantando cadeias de ferramentas de modelos de linguagem ampla que reduzem os tempos de ciclo de engenharia para atualizações de sensores e aprimoram a manutenção preditiva. Os headsets Meta-Anduril "Eagle Eye" marcam passivamente as ameaças dentro do campo de visão de um soldado, reduzindo a carga cognitiva em terrenos complexos. A ordem de tarefa de USD 31,5 milhões da QinetiQ no programa de Arquitetura de Sensor Integrado comprova que os padrões de dados abertos podem vincular câmeras legadas, arranjos acústicos e satélites em um quadro operacional comum.[4]QinetiQ US, "Ordem de Tarefa de Arquitetura de Sensor Integrado," qinetiq.com Com algoritmos de fusão operando na borda tática, os comandantes recebem dados de decisão em vez de imagens brutas, preservando a largura de banda e acelerando a resposta.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida de conjuntos de sensores de próxima geração | -0.8% | Global, afetando particularmente orçamentos de defesa menores | Médio prazo (2-4 anos) |

| Rigorosos regimes ITAR/controle de exportações | -0.6% | Global, com concentração em mercados de transferência de tecnologia | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de componentes RF/EO dependentes de terras raras | -0.5% | Global, com impacto agudo nos fabricantes ocidentais | Médio prazo (2-4 anos) |

| Congestionamento do espectro RF limitando a escalabilidade da arquitetura de sensores | -0.4% | Global, particularmente em ambientes eletromagnéticos densos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de aquisição e ciclo de vida de conjuntos de sensores de próxima geração

Os arranjos de sensores de ponta estão sobrecarregando os orçamentos de aquisição. O contrato de produção SPY-6 de USD 647 milhões da Raytheon ilustra que o preço do hardware é apenas a taxa de entrada; os custos de suporte podem aumentar 200-300% ao longo da vida útil do tipo. As nações menores hesitam em comprometer-se, criando uma curva de adoção em camadas que favorece os militares bem financiados. As óticas ao nível do soldado agora apresentam sobreposições de realidade aumentada e núcleos térmicos não resfriados, elevando os preços unitários muito acima dos óculos de visão noturna legados, como mostra o pedido de binóculos de USD 139 milhões da Elbit Systems Ltd. A pressão orçamentária incentiva designs de arquitetura aberta e kits de atualização modular que diferem a obsolescência sem a recapitalização total.

Rigorosos regimes ITAR/controle de exportações

As regulamentações internacionais de armamentos complicam as vendas transfronteiriças, especialmente para sensores quânticos e habilitados por IA com potencial de uso dual. Os fornecedores enfrentam longos ciclos de licenciamento que inflacionam os custos de engenharia não recorrentes e podem esfriar a P&D colaborativa. O teste da Finlândia em 2025 das redes táticas Nokia-Bittium destacou como os projetos aliados precisam contornar as regras de controle de exportações ao alcançar a interoperabilidade. Padrões regionais divergentes arriscam fragmentar as cadeias de suprimentos e prejudicar as economias de escala, limitando o alcance global dos inovadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Sensor: Liderança do radar sob pressão do EO/IR

Os arranjos de radar geraram USD 4,81 bilhões em 2025, equivalente a 39,10% do mercado de sensores militares. Sua dominância decorre do alcance em todas as condições climáticas e da discriminação de classe de alvos nos corredores de defesa aérea e antimíssil. O segmento se beneficia de amplificadores de potência de nitreto de gálio que aumentam o alcance enquanto reduzem o tamanho e as cargas de resfriamento. No entanto, os módulos EO/IR crescem mais rapidamente, a uma CAGR de 6,37%, à medida que as forças exigem rastreamento passivo de baixa probabilidade de interceptação. O sistema defensivo IR panorâmico do F-22 exemplifica como as câmeras térmicas agora funcionam como equipamentos de aviso de ameaças, estendendo a sobrevivência em silêncio de radar.

A doutrina de ataque de precisão impulsiona a proliferação de EO/IR a bordo de VANTs, aeronaves de asa rotativa e capacetes de soldados. Os gimbals multiespectrais fornecem imagens diurnas e noturnas transmitidas por meio de links de dados criptografados, enquanto os detectores resfriados de onda média fornecem identificação de longo alcance. Os gastos com sensores acústicos aumentam na caça a submarinos, à medida que os sonares ativos de baixa frequência se combinam com autoclassificadores de aprendizado de máquina. Os sensores químicos, biológicos e radiológicos (QBR) estão recuperando proeminência após os incidentes de 2024 sublinharem o risco de ataques não cinéticos. A adoção de LiDAR acelera para navegação autônoma de comboios e mapeamento de terreno, aproveitando as curvas de custo da cadeia de suprimentos automotiva. As unidades inerciais MEMS alcançam uma deriva de polarização inferior a 1°/h, permitindo fogos de precisão em zonas de negação de GPS. Avanços laboratoriais na Universidade do Colorado sugerem que bússolas de interferômetro de átomo quântico poderiam substituir giroscópios, uma mudança que pode reordenar as prioridades de aquisição de longo prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Sistemas terrestres ainda à frente em meio ao sprint aerotransportado

As plataformas terrestres responderam por 42,10% da receita de 2025, refletindo o pesado investimento em radares contra-bateria, arranjos de vigilância costeira e redes de sensores de cercas de fronteira. O mercado de sensores militares vê um fluxo constante de contratos para radares montados em caminhões e equipados com AESA que se relocam em minutos e cueiam fogos de precisão. No entanto, as cargas úteis aerotransportadas exibem a CAGR mais acelerada de 7,05%. A variante de alerta antecipado aerotransportado MQ-9B comprime os custos de alerta aerotransportado em magnitude em relação às grandes aeronaves turbohélice, estimulando as forças aéreas aliadas a realocar orçamentos de vigilância.

As frotas de aeronaves de asa rotativa integram AESA compactos para busca marítima de longo alcance, enquanto drones de Alta Altitude e Longa Resistência carregam kits hiperespectrais que detectam blindagem camuflada. A modernização naval adiciona câmeras IR panorâmicas no topo dos mastros e sonares de profundidade variável abaixo dos cascos, criando uma bolha antissubmarino em camadas. O tamanho do mercado de sensores militares para plataformas baseadas no espaço se expandirá fortemente à medida que os satélites de rastreamento da Northrop Grumman Corporation façam a transição de P&D para financiamento de produção. Fotodiodos infravermelhos inovadores da Universidade Aalto melhoram a responsividade em 35% nos comprimentos de onda de telecomunicações, prometendo cargas úteis de satélite mais leves e cargas de resfriamento reduzidas.

Por Aplicação: Primazia do ISR encontra demanda crescente do soldado

As missões de ISR entregaram 31,20% da receita do mercado de sensores militares em 2025, porque a inteligência permanece a moeda do conflito moderno. Os comandantes de multidomínio esperam correlação de ampla área de radar, EO e medidas de apoio eletrônico em toda a cadeia de destruição. No entanto, os Sistemas Integrados de Soldado registram a maior CAGR de 6,12%, à medida que os pelotões exigem fusão de sensores na borda. Os binóculos de óculos de visão noturna da Elbit Systems Ltd. alimentam soluções balísticas de head-up para infantaria, integrando térmica não resfriada, telêmetro a laser e bússolas magnéticas digitais.

Os módulos de reconhecimento de alvos incorporam chips de IA que consultam bancos de dados a bordo para sinalizar amigo ou inimigo em menos de dois segundos. Os radares de controle de fogo se alinham com buscadores semi-ativos, reduzindo a carga de trabalho da tripulação e conservando munições. Os arranjos de guerra eletrônica flutuam em aeróstatos amarrados para monitorar emissões RF em 500 km. Os sistemas de comando e controle exploram a Arquitetura de Sensor Integrado para compartilhar camadas de dados curados entre unidades conjuntas, garantindo quadros geoespaciais de referência comuns. Cargas úteis especializadas de EO/IR, como o filtro de brilho hipersônico da Surface Optics Corporation, protegem os sensores das bainhas de plasma em torno de armas de alta velocidade, um requisito emergente à medida que os veículos de planagem impulsionada proliferam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Estabilidade MEMS confrontada pela ascensão quântica

Os sensores MEMS e nanossensores englobam 38,20% dos gastos de 2025, valorizados pela maturidade, baixo consumo de energia e economia de produção em massa. Eles ancoram sistemas de atitude de aeronaves, espoletas de artilharia e monitores de integridade de veículos. No entanto, os dispositivos quânticos e de átomos frios crescem a uma CAGR de 7,88%, prometendo navegação independente de GPS e detecção de anomalia magnética de picoTesla. O mercado de sensores militares vê gravímetros de átomo protótipos que podem detectar túneis subterrâneos ou submarinos furtivos ao ler gradientes de gravidade minuciosos. As suítes fotônicas e AESA alavancam o processamento de sinal óptico para contornar o bloqueio RF e fornecer direcionamento de feixe de banda larga. Os processadores de borda de grau IA ficam no topo das pilhas de sensores, comprimindo terabytes em coordenadas de alvo antes da transmissão, economizando a escassa largura de banda tática.

A metassuperfície de nanocloud da Universidade Aalto alterna a emissividade de 0,2 para 0,8, permitindo uniformes que permanecem frios sob carga solar, mas continuam invisíveis para câmeras IR hostis. O radar micro-óptico-fotônico da China ilustra como a fotônica limpa os gargalos de largura de banda e reduz o peso, alinhando-se com as restrições das plataformas aerotransportadas. Tais avanços entre domínios sugerem que o mercado de sensores militares testemunhará saltos tecnológicos em vez de atualizações lineares ao longo da próxima década.

Análise Geográfica

A América do Norte gerou 37,20% da receita de 2025 no mercado de sensores militares, sustentada pelas constelações de órbita baixa terrestre proliferada da Agência de Desenvolvimento Espacial e pelos cinco grandes contratantes principais que integram verticalmente sensores, processadores e efetores. A linha de radar SPY-6 financia uma rampa de produção de vários anos e sustenta a vantagem da região em módulos de energia de nitreto de gálio. O Canadá contribui com sonar eletronicamente dirigido ativo para a consciência de domínio ártico, enquanto o México implanta torres modulares contra-VANT ao longo de corredores críticos, ampliando a demanda regional. Os consórcios universidade-indústria aceleram os ciclos de laboratório a campo, tornando a América do Norte a primeira adotante de bússolas quânticas e aberturas RF fotônicas.

A Ásia-Pacífico registra a CAGR mais rápida de 5,41% até 2031, ancorada pelos avanços do radar micro-óptico-fotônico da China que estimulam contrainvestimentos na Índia, Japão e Austrália. A rede de vigilância de fronteiras da Índia encomena mastros multissensor a cada 10 km ao longo da LAC, combinando AESA, EO/IR e buscadores RF passivos. O Japão atualiza destróieres Aegis com arranjos de banda S de estado sólido para rastrear veículos planadores hipersônicos, enquanto a Coreia do Sul integra câmeras EO de alta contagem de pixels em drones MALE indígenas. O programa de submarinos da Austrália impulsiona a demanda por sensores acústicos de oceano profundo e financia pesquisa de magnetômetro quântico sob o guarda-chuva AUKUS. A Europa mantém uma participação madura, mas crescente. A compra do TPY-4 pela Suécia fortalece a cobertura aérea do flanco norte e estabelece um modelo de aquisição para outros membros de médio porte da OTAN. A rede híbrida Nokia-Bittium da Finlândia comprova que o 5G comercial de prateleira pode reforçar os links de campo de batalha sem violar as linhas vermelhas de controle de exportações. Os estudos do caça FCAS da Alemanha avaliam aberturas fotônicas conformais embutidas em revestimentos compostos, refletindo o interesse continental na integração de sensores de baixa observabilidade. O Oriente Médio e a África mostram crescimento pontual, com estados do CCG adquirindo radares contra-drones para proteger infraestrutura crítica e forças de manutenção da paz africanas equipando patrulhas com câmeras diurnas e noturnas de baixo custo.

Cenário Competitivo

O mercado de sensores militares apresenta concentração moderada. Lockheed Martin Corporation, RTX Corporation e Northrop Grumman Corporation garantem contratos de estrutura de vários bilhões de dólares ao agrupar sensores com sistemas de comando e sustentação ao longo do ciclo de vida. O SPY-6 da Raytheon e o Sensor Espacial de Rastreamento Hipersônico da Northrop exemplificam como os contratantes principais alavancam a integração vertical desde a fabricação de wafers até a análise de software. As parcerias com líderes em nuvem injetam aceleradores de IA em portfólios tradicionalmente centrados em hardware, como evidenciado pela aliança Lockheed-Google que incorpora modelos generativos no gerenciamento do ciclo de vida de sensores.

Os campeões europeus — Thales Group, BAE Systems plc, Leonardo S.p.A — mantêm vantagens de aquisição regional e codesenvolvem com ministérios locais para atender aos padrões de interoperabilidade da OTAN. Eles buscam aquisições complementares de start-ups de fotônica e MEMS para renovar os pipelines sem P&D interno demorado. Enquanto isso, um conjunto de especialistas em sensores quânticos, muitas vezes spin-offs universitários, capturam rodadas de financiamento inicial e contratos de Pesquisa em Inovação para Pequenas Empresas. A Surface Optics Corporation, por exemplo, obteve um prêmio de Fase II para adaptar detectores EO/IR para plumas de mísseis hipersônicos.

A pressão competitiva está se intensificando em torno de arquiteturas abertas. Os clientes exigem módulos plug-and-play independentes de fornecedor para evitar dependência. Em resposta, os titulares publicam documentos de controle de interface e adotam os padrões SOSA para manter as plataformas relevantes. A atividade de patentes em tecnologias de átomo frio aumentou dois dígitos em 2024–2025, sinalizando que os fossos de propriedade intelectual, não a escala de fábrica, podem determinar os vencedores da próxima década. No geral, a rivalidade se concentra em quem pode integrar mais rapidamente as tecnologias quântica, de IA e fotônica, mantendo ainda os níveis de confiabilidade militarizada.

Líderes do Setor de Sensores Militares

Honeywell International Inc.

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Exército Francês iniciou testes de microfábricas de linha de frente produzindo drones FPV com sensores embutidos.

- Março de 2025: Lockheed Martin fez parceria com o Google Cloud para incorporar IA generativa em programas de sensores.

- Janeiro de 2025: QinetiQ US recebeu USD 31,5 milhões para a tarefa de Arquitetura de Sensor Integrado para melhorar o compartilhamento de dados.

- Dezembro de 2024: Surface Optics Corporation ganhou o SBIR Fase II para desenvolver sensores EO/IR para detecção de mísseis hipersônicos.

Escopo do Relatório do Mercado Global de Sensores Militares

Vários tipos de sensores são integrados aos sistemas militares para aprimorar suas capacidades e garantir que os sistemas funcionem de acordo com suas especificações. O estudo implica uma avaliação abrangente dos sensores militares, incluindo, mas não se limitando a, sensores eletro-ópticos e infravermelhos, sensores sísmicos, sensores acústicos, sensores magnéticos, sensores de pressão, sensores de temperatura, sensores de torque, sensores de velocidade, sensores de nível, sensores de fluxo, sensores de força, sensores de ângulo de ataque (AoA) e altímetros.

O mercado de sensores militares é segmentado por aplicação, plataforma e geografia. Por aplicação, é dividido em Inteligência, Vigilância e Reconhecimento (ISR), comunicação e navegação, reconhecimento de alvos, guerra eletrônica e comando e controle. Por plataforma, é dividido em aerotransportado, terrestre e naval. O relatório também abrange os tamanhos de mercado e previsões para o mercado de sensores militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sensores de Radar |

| Sensores Eletro-Ópticos/Infravermelhos (EO/IR) |

| Sensores Acústicos (Sonar) |

| Sensores Magnéticos e Sísmicos |

| Sensores Químicos, Biológicos e Radiológicos |

| Sensores LiDAR |

| Sensores Inerciais e Ambientais MEMS |

| Aerotransportado |

| Terrestre |

| Naval |

| Baseado no Espaço |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Comunicação e Navegação |

| Reconhecimento de Alvos e Controle de Fogo |

| Guerra Eletrônica (GE) e Contramedidas |

| Comando, Controle e Consciência Situacional |

| Sistemas Integrados de Soldado |

| Sensores MEMS e de Nanotecnologia |

| Sensores Fotônicos e AESA |

| Sensores Habilitados por IA/Computação de Borda |

| Sensores Quânticos e de Átomos Frios |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| EAU | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Sensor | Sensores de Radar | ||

| Sensores Eletro-Ópticos/Infravermelhos (EO/IR) | |||

| Sensores Acústicos (Sonar) | |||

| Sensores Magnéticos e Sísmicos | |||

| Sensores Químicos, Biológicos e Radiológicos | |||

| Sensores LiDAR | |||

| Sensores Inerciais e Ambientais MEMS | |||

| Por Plataforma | Aerotransportado | ||

| Terrestre | |||

| Naval | |||

| Baseado no Espaço | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Comunicação e Navegação | |||

| Reconhecimento de Alvos e Controle de Fogo | |||

| Guerra Eletrônica (GE) e Contramedidas | |||

| Comando, Controle e Consciência Situacional | |||

| Sistemas Integrados de Soldado | |||

| Por Tecnologia | Sensores MEMS e de Nanotecnologia | ||

| Sensores Fotônicos e AESA | |||

| Sensores Habilitados por IA/Computação de Borda | |||

| Sensores Quânticos e de Átomos Frios | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| EAU | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores militares?

O tamanho do mercado de sensores militares está em USD 13,04 bilhões em 2026 e está projetado para subir para USD 17,35 bilhões até 2031, traduzindo-se em uma CAGR de 5,89%.

Qual tipo de sensor detém a maior participação?

Os sistemas de radar lideram com 39,10% de participação no mercado de sensores militares em 2025 devido ao seu desempenho de longo alcance e em todas as condições climáticas.

Qual segmento de plataforma está crescendo mais rapidamente?

As plataformas aerotransportadas, especialmente as cargas úteis de VANT, registram a maior CAGR de 7,05%, à medida que os militares transferem as funções de vigilância para ativos não tripulados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas de modernização regional e as tensões fronteiriças intensificadas empurram a Ásia-Pacífico para uma CAGR de 5,41%, sustentada pelas aquisições de sensores da China e da Índia.

Como as tecnologias de IA e quântica estão mudando os sensores militares?

A IA permite a fusão de sensores em tempo real e a manutenção preditiva, enquanto os dispositivos quânticos prometem navegação sem GPS e detecção ultrassensível, reformulando as futuras estratégias de aquisição.

Quais são as principais restrições ao crescimento do mercado?

Os altos custos de aquisição e ciclo de vida e as rígidas regulamentações de controle de exportações retardam a adoção, particularmente entre os orçamentos de defesa menores e as colaborações transfronteiriças.

Página atualizada pela última vez em: