Tamanho e Participação do Mercado de Sensores de Força

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

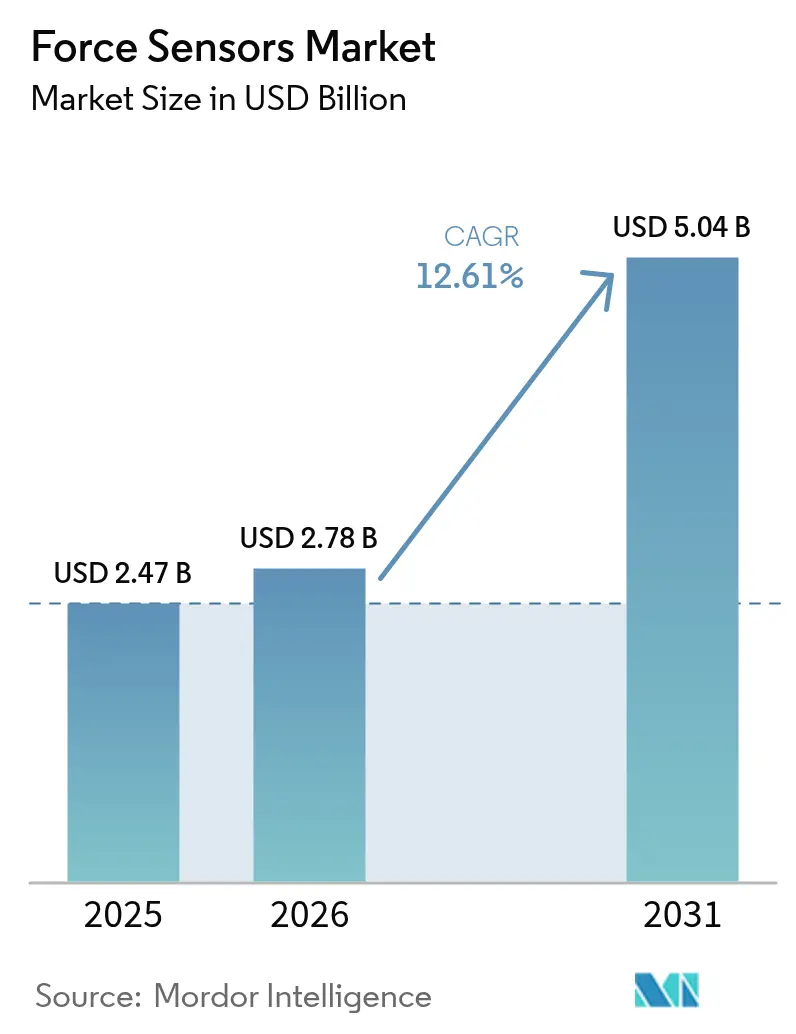

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

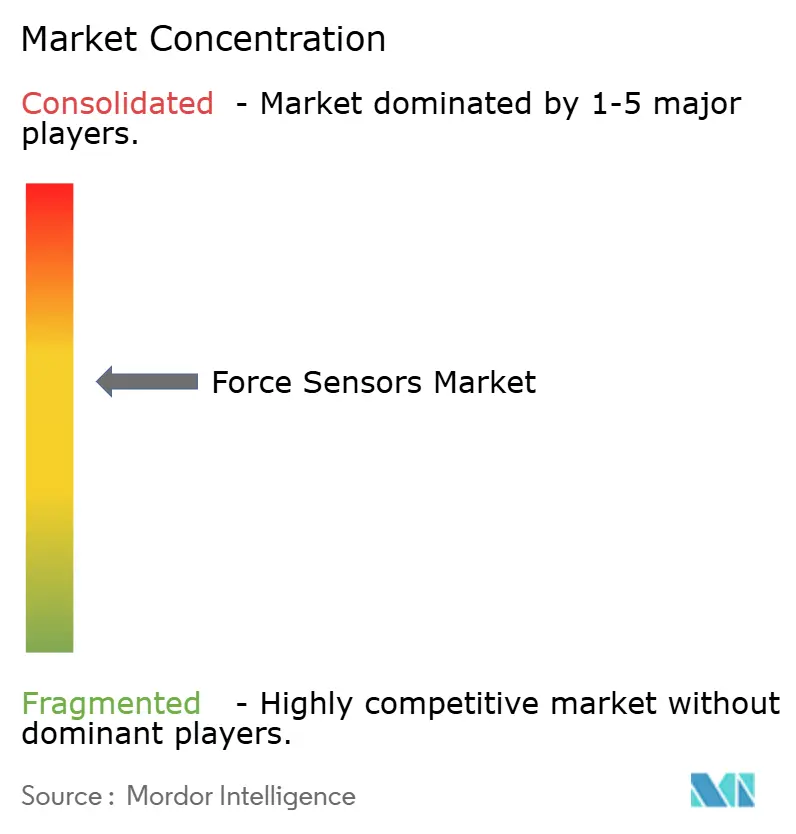

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Força por Mordor Intelligence

O tamanho do mercado de sensores de força foi avaliado em USD 2,47 bilhões em 2025 e estima-se que cresça de USD 2,78 bilhões em 2026 para atingir USD 5,04 bilhões até 2031, a um CAGR de 12,61% durante o período de previsão (2026-2031). A demanda está aumentando à medida que as linhas de montagem de baterias exigem precisão em micro-newtons, os robôs colaborativos dependem de retroalimentação de carga em tempo real e os sistemas cirúrgicos adicionam inteligência tátil. A eletrificação automotiva impulsiona o volume de sensores multieixos que interpretam as entradas do condutor, enquanto as atualizações da robótica industrial deslocam a medição de força de auditorias periódicas para o monitoramento contínuo. Os fabricantes de eletrônicos de consumo estão incorporando matrizes de força submilimétricas sob displays e dobradiças, estimulando investimentos em miniaturização. Enquanto isso, os dispositivos sem fio autoalimentados estão abrindo oportunidades de medição em maquinaria rotativa e mineração subterrânea, onde as baterias são impraticáveis.

Principais Conclusões do Relatório

- Por tipo, os sensores de tração e compressão detinham 44,78% da participação de mercado de sensores de força em 2025 e também devem avançar a um CAGR de 6,62% até 2031.

- Por tecnologia, os projetos com extensômetros capturaram 39,92% da receita em 2025, enquanto os sensores piezoelétricos representaram o segmento de crescimento mais rápido com um CAGR de 7,71% até 2031.

- Por usuário final, as aplicações automotivas lideraram com 28,55% da receita em 2025; espera-se que os dispositivos de saúde apresentem o maior CAGR de 8,33% de 2025 a 2031.

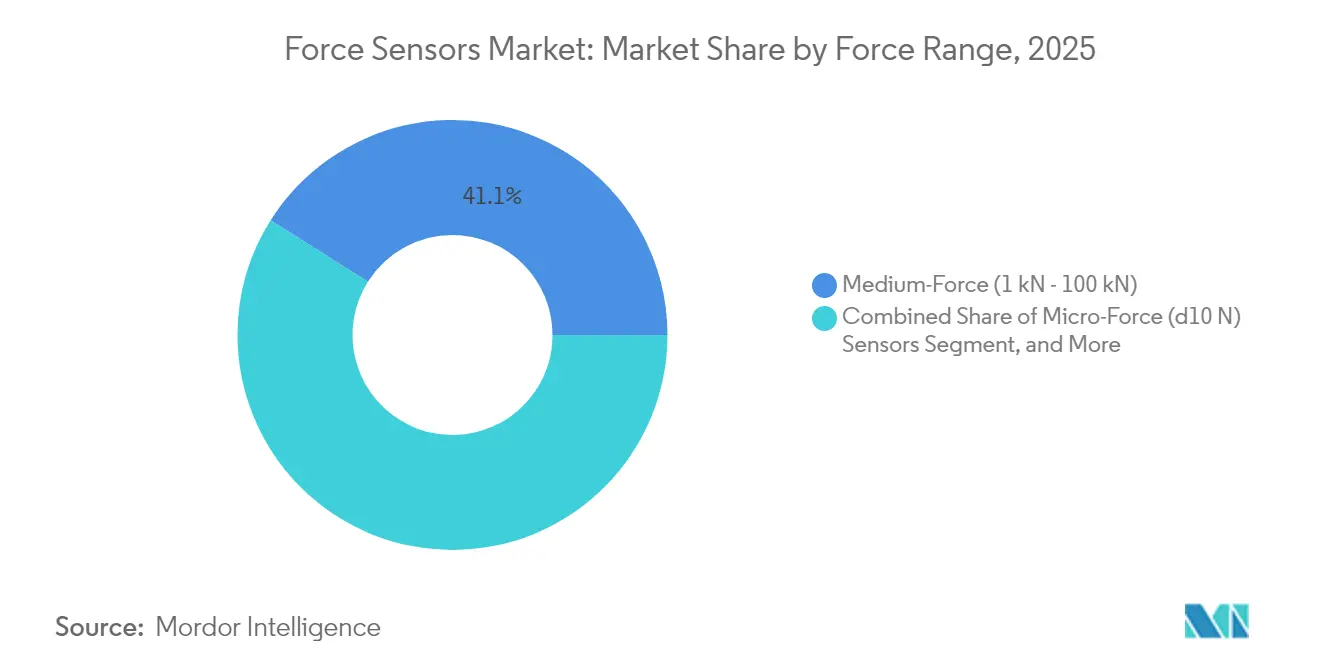

- Por faixa de força, as unidades de força média, que abrangem de 1 kN a 100 kN, responderam por 41,05% da receita em 2025; espera-se que os sensores de micro-força, operando abaixo de 10 N, se expandam a um CAGR de 9,02%.

- Por aplicação, o monitoramento de processos comandou uma participação de demanda de 55,40% em 2025; espera-se que as implantações de robótica e automação acelerem a um CAGR de 12,98% até 2031.

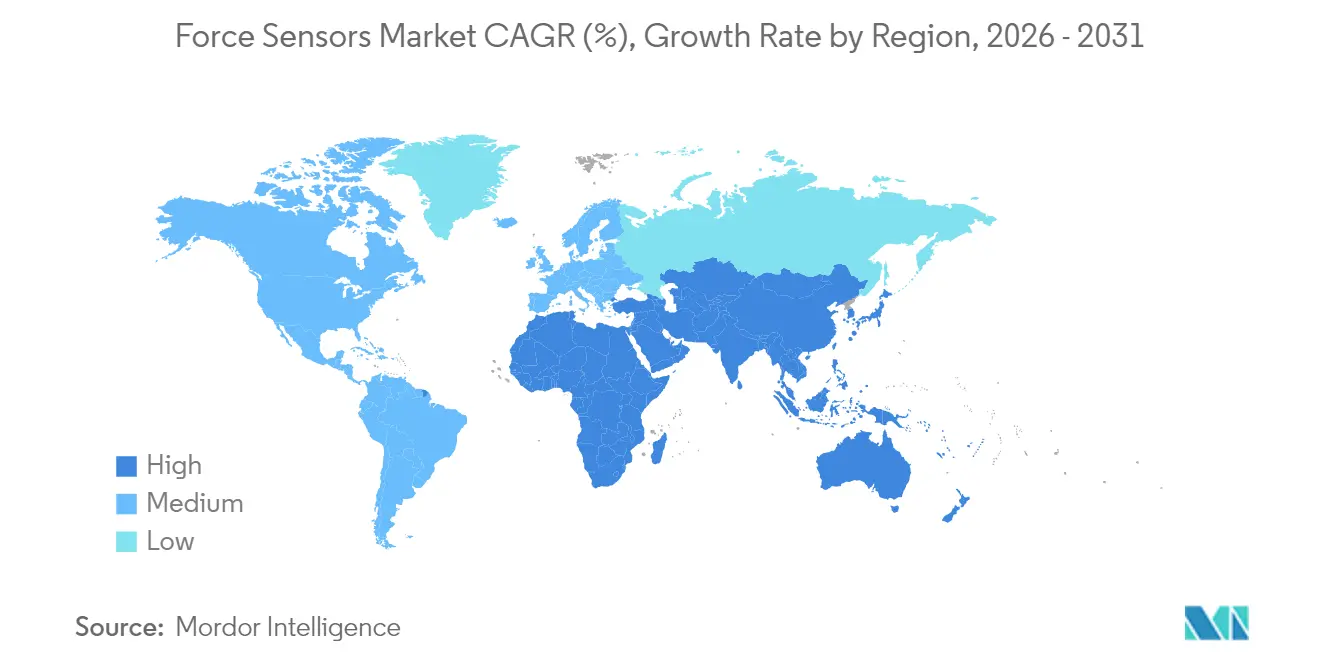

- Por geografia, a Ásia-Pacífico dominou com 35,22% da receita em 2025, enquanto o Oriente Médio é o de crescimento mais rápido com um CAGR de 7,29%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Força

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação e Desenvolvimento no Setor de Eletrônicos de Consumo | +2.1% | Global, com concentração na Ásia-Pacífico (China, Coreia do Sul, Vietnã) e ganhos secundários na América do Norte | Médio prazo (2-4 anos) |

| Crescente Eletrificação Automotiva e Integração de ADAS | +3.4% | Global, liderado pela Europa e China; América do Norte em transição de plataformas de motor de combustão interna | Longo prazo (≥ 4 anos) |

| Expansão da Robótica Industrial e Automação | +2.8% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Adoção Crescente de Dispositivos Médicos Inteligentes e Wearables | +1.7% | América do Norte e Europa como primeiros adotantes; Ásia-Pacífico em expansão na Índia e China | Médio prazo (2-4 anos) |

| Surgimento de Sensores de Seis Eixos de Alta Força para Robôs Humanoides | +1.2% | América do Norte (Tesla, Figure AI), China (Unitree, Xiaomi), Japão (Honda, Toyota) | Longo prazo (≥ 4 anos) |

| Desenvolvimento de Sensores de Força Sem Fio Autoalimentados para Nós de Borda IIoT | +1.0% | Global, com implantações industriais iniciais na Alemanha, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em Eletrônicos de Consumo

Os smartphones e wearables agora ocultam camadas de micro-força sob displays e dobradiças, substituindo botões mecânicos e permitindo gestos contextuais. Os aparelhos dobráveis utilizam matrizes montadas em dobradiças que reportam o ângulo de dobramento e a tensão estrutural às equipes de design, melhorando as análises de garantia. Os consoles de jogos integram acionadores piezoelétricos para que os usuários sintam uma resistência variável alinhada com as ações do jogo. Os rastreadores de condicionamento físico medem as forças de reação do solo a partir do pulso ou do peito, levando a análises de marcha de nível laboratorial para dispositivos de consumo. Esses requisitos estão impulsionando os fornecedores a imprimir matrizes capacitivas em processo de rolo a rolo com menos de um milímetro de espessura, exigindo investimentos em linhas de padrões a laser de precisão.

Crescente Eletrificação Automotiva e Integração de ADAS

As linhas de montagem de baterias para veículos elétricos montam sensores de força em cada estação de trabalho para evitar a deformação das células, que pode reduzir a vida útil dos ciclos. Os veículos guiados automatizados agora mantêm as forças de manuseio de bandejas abaixo de 5 N para evitar microfissuras nas carcaças. As células de carga da coluna de direção e do pedal de freio interpretam a intenção do condutor, permitindo transições mais suaves entre humanos e sistemas avançados de assistência ao condutor monitorados por órgãos de segurança. Os laboratórios de colisão em alta velocidade registram a dinâmica de impacto a 10 kHz, alimentando dados em sub-milissegundos na validação por elementos finitos. Os tapetes de ocupação de assento distinguem assentos infantis de carga, otimizando a força de acionamento dos airbags. Enquanto isso, as placas térmicas de baterias dependem do monitoramento compressivo para garantir resfriamento uniforme em matrizes de células.

Expansão da Robótica Industrial e Automação

Os robôs colaborativos detectam forças de contato tão baixas quanto 1 N, conferindo-lhes a destreza para inserir conectores em placas de circuito ou polir componentes curvos. Um fornecedor líder relatou que os pacotes de sensores de força aumentaram de 12% das vendas de robôs colaborativos em 2023 para 18% em 2024, à medida que os clientes automatizaram processos delicados. As garras de circuito fechado agora ajustam a pressão com base na conformidade detectada por meio de matrizes incorporadas, permitindo lotes de produtos mistos sem trocas manuais. As células de soldagem modernizam a detecção de desgaste de eletrodos para reduzir o desperdício, enquanto as instalações globais de robôs atingiram 553.000 unidades em 2024 com opções de força especificadas em quase um quarto dos pedidos.[1]Federação Internacional de Robótica, "World Robotics 2024," ifr.org A coleta de energia nas articulações alimenta sensores sem fio que eliminam cabos propensos a falhas em eixos rotativos.

Desenvolvimento de Sensores de Força Sem Fio Autoalimentados para Nós de Borda IIoT

Os novos dispositivos captam deformação mecânica ou gradientes térmicos para alimentar módulos de rádio, tornando-os viáveis em maquinaria rotativa, mineração subterrânea e dutos remotos onde as baterias são impraticáveis. Os projetos integram microcontroladores de baixo consumo que comprimem dados e transmitem em intervalos compatíveis com os cronogramas de manutenção. Os pilotos iniciais em plantas alemãs e japonesas reduziram os custos de cabeamento em 60% e diminuíram o tempo de inatividade não planejado ao fornecer alertas preditivos de equipamentos antes considerados inacessíveis. Os fornecedores agora oferecem serviços de calibração que combinam os nós de energia coletada com cargas de referência para manter a precisão apesar das variações de temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Principais Matérias-Primas | -1.8% | Global, com exposição aguda na Ásia-Pacífico (China, Japão) devido a dependências de terras raras | Curto prazo (≤ 2 anos) |

| Desafios de Calibração e Desvio de Longo Prazo em Ambientes Severos | -1.3% | Oriente Médio e África (petróleo e gás), Ásia-Pacífico (manufatura pesada), América do Norte (testes aeroespaciais) | Médio prazo (2-4 anos) |

| Restrições de Propriedade Intelectual que Dificultam Módulos de Sensores de Código Aberto | -0.7% | Global, com pontos de atrito na América do Norte e Europa, onde a aplicação de patentes é rigorosa | Médio prazo (2-4 anos) |

| Vias de Reciclagem Limitadas para Sensores Miniaturizados de Múltiplos Materiais | -0.5% | Europa (conformidade com a Diretiva WEEE), América do Norte (mandatos estaduais de resíduos eletrônicos), Ásia-Pacífico (regulamentações emergentes) | |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Principais Matérias-Primas

As cerâmicas de zirconato-titanato de chumbo usadas em sensores piezoelétricos oscilaram 18% em 2024 após cotas de exportação de óxidos de terras raras, enquanto a liga de níquel-crômio avançou 14% em meio a gargalos indonésios. Os contratos automotivos e aeroespaciais de preço fixo deixaram os fornecedores absorvendo choques de margem ou forçando renegociações no meio do ciclo que atrasaram novas qualificações. Os menores produtores sem programas de cobertura de risco foram os mais atingidos, arriscando prejuízos trimestrais que comprometeram o financiamento de P&D. O impulso da UE em direção a cerâmicas sem chumbo aumenta a incerteza ao exigir materiais alternativos que oferecem coeficientes piezoelétricos mais baixos, forçando maiores dimensões de sensores que entram em conflito com os objetivos de miniaturização dos consumidores.

Desafios de Calibração e Desvio de Longo Prazo em Ambientes Severos

Os sensores em extração de petróleo, forjamento e células de teste de motores a jato estão expostos a calor de 150 °C, vibração intensa e atmosferas corrosivas. Dados de campo mostram desvio além do limite de 0,5% da ISO 376 em seis meses, contra 24 meses em laboratórios.[2]Organização Internacional de Normalização, "Norma ISO 376," iso.org A remoção de um sensor para recalibração pode paralisar equipamentos por semanas e custar até USD 2.000 por unidade, incluindo logística e outras despesas associadas. Os modelos sem fio acrescentam efeitos térmicos induzidos por RF que complicam a correção de desvio. Os protótipos de pesquisa com cargas de referência no sensor e compensação por aprendizado de máquina mostram promessa, mas precisam de validação de vários anos antes da implantação ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores de Modo Duplo Dominam Aplicações Versáteis

A categoria de tração e compressão deteve 44,78% da receita em 2025 e crescerá a um CAGR de 6,62%, à medida que os fabricantes modernizam bancadas hidráulicas com células de carga digitais, confirmando sua fatia dominante do tamanho do mercado de sensores de força. A versatilidade de modo duplo reduz o treinamento de manutenção e diminui os estoques, impulsionando a adoção em barreiras de colisão, monitoramento estrutural e máquinas de ensaio universal. Os fornecedores estão lançando plataformas modulares que trocam kits de montagem em vez de elementos inteiros, reduzindo o custo total de propriedade.

Os serviços de calibração agora incluem normas bidirecionais de até 500 kN, refletindo a demanda por validação de sensor único em tração e compressão. Os gêmeos digitais também aumentam a necessidade de dados de alta fidelidade sob ambas as direções de carga, impulsionando as remessas de unidades de modo duplo inteligentes com diagnósticos integrados. A simplificação do estoque é especialmente valiosa para fabricantes contratados com trocas frequentes de produtos.

Por Tecnologia: Extensômetros Lideram, Piezoelétricos Ganham Espaço em Testes Dinâmicos

Os sensores com extensômetros controlaram 39,92% da receita em 2025 porque décadas de refinamento reduziram o custo abaixo de USD 50 para modelos de baixa capacidade, constituindo um pilar duradouro do mercado de sensores de força. Os projetos piezoelétricos crescem mais rapidamente com um CAGR de 7,71%, graças à largura de banda de 10 kHz que captura eventos de impacto em milissegundos exigidos por laboratórios aeroespaciais e de colisão. As matrizes capacitivas atendem a interfaces de toque ultrafinas, enquanto os pacotes híbridos combinam pré-carga estática e dados de alta frequência em um único dispositivo.

Os fabricantes de células de carga com extensômetros estão incorporando módulos EtherCAT e Wi-Fi para transformar elementos passivos em nós inteligentes que alertam os usuários antes que o desvio exceda os limites. Os fornecedores de sensores piezoelétricos expandem salas limpas para chips de micro-força usados no manuseio de semicondutores, onde a resolução sub-newton e o controle de contaminação são críticos. Os conceitos híbridos visam o monitoramento de pás de turbinas, fundindo a detecção estática e dinâmica em uma única carcaça.

Por Setor de Usuário Final: Automotivo Lidera, Saúde Acelera

As linhas automotivas geraram 28,55% da receita em 2025, colocando-as no topo do mercado de sensores de força, mas a saúde cresce a um CAGR de 8,33% à medida que os robôs cirúrgicos dependem do feedback háptico para proteger os tecidos. A montagem de baterias, os sistemas de freio por fio e de ocupação de assento sustentam o volume automotivo, enquanto as ferramentas de ponta de cateter e endoscópio necessitam de matrizes de micro-newtons.

Os fabricantes de dispositivos médicos exigem conformidade com a ISO 13485 e revestimentos biocompatíveis, incentivando as empresas de sensores a estabelecer novas instalações de produção estéril. Nos veículos, as células de carga migram dos pedais de embreagem para aplicações de bateria e carregamento. O setor aeroespacial mantém pedidos constantes de alta confiabilidade, enquanto os eletrônicos de consumo impulsionam as remessas de pequenas unidades capacitivas que detectam gestos de pressão em telefones dobráveis.

Por Faixa de Força: Força Média Permanece no Núcleo, Micro-Força Cresce Rapidamente

As unidades classificadas de 1 kN a 100 kN obtiveram 41,05% da receita em 2025, sublinhando seu papel central em bancadas de colisão e prensas industriais. Os dispositivos de micro-força abaixo de 10 N avançam a um CAGR de 9,02%, tornando-os a fatia de crescimento mais rápido do tamanho do mercado de sensores de força para montagem de precisão e ferramentas minimamente invasivas. Os modelos de baixa força atendem às garras robóticas, enquanto as variantes de alta força acima de 100 kN apoiam a engenharia civil e os testes de propulsão.

Os avanços em miniaturização produziram um sensor de 5 N com resolução de 0,001 N e pegada de 5 × 5 mm, ampliando as possibilidades na robótica cirúrgica. Os dispositivos de força média agora apresentam interfaces digitais que se conectam diretamente a CLPs da Indústria 4.0, facilitando a implantação em prensas retroativas. Os sensores de alta capacidade adicionam pontes sem fio para reduzir os percursos de cabos em pontes e barragens, onde os custos de instalação antes superavam os preços dos sensores.

Por Aplicação: Monitoramento Domina, Robótica Acelera

O monitoramento de processos respondeu por 55,40% da demanda em 2025, destacando seu status como o maior gerador de receita dentro da participação de mercado de sensores de força. A robótica e a automação crescem a um CAGR de 12,98% até 2031, à medida que os fabricantes visam células sem operadores humanos que detectam desalinhamento e desgaste de ferramentas sem intervenção humana. Os laboratórios de testes integram câmaras ambientais para configurações de certificação completas, e o monitoramento de saúde estrutural beneficia-se de nós sem fio alimentados por vibração.

Os robôs colaborativos agora são fornecidos com pacotes de torque multieixos que permitem tarefas como polimento de superfícies e inserção de conectores. A análise preditiva absorve assinaturas de força em tempo real para detectar desvios antes que os defeitos cheguem aos clientes, reduzindo o desperdício e aumentando os rendimentos. O monitoramento estrutural beneficia-se da coleta de energia que elimina a troca de baterias em pontes, ampliando as implantações de rede.

Análise Geográfica

A Ásia-Pacífico gerou 35,22% da receita em 2025, apoiada pela produção eletrônica da China, pelas exportações de maquinaria de precisão do Japão e pelas linhas de fabricação de baterias da Coreia do Sul. As instalações de robôs chineses atingiram 276.000 unidades com opções de força em 24% das entregas, refletindo o investimento local em automação flexível. Os fornecedores japoneses adaptam o conhecimento de extensômetros automotivos para criar matrizes ultrafinas para telefones dobráveis e dispositivos de saúde wearables. As plantas de baterias sul-coreanas integram matrizes de micro-força em cada etapa de inserção para proteger as células de íon-lítio. Os incentivos vinculados à produção da Índia estimulam pedidos de sensores de monitoramento de prensas e compressão de comprimidos.

O Oriente Médio avança a um CAGR de 7,29%, à medida que a diversificação industrial saudita e os centros aeroespaciais dos Emirados Árabes Unidos adotam células de carga de alta capacidade para garantia de qualidade. A Arábia Saudita destinou USD 6,4 bilhões para projetos de veículos e defesa que dependem de sensores de testes estruturais, enquanto o centro aeroespacial de Abu Dhabi precisa de bancadas de carga de asa e empuxo de motor. As plantas de exportação da Turquia incorporam células de carga na validação de freios para cumprir as normas da UE, e as primeiras implantações africanas aparecem nas minas sul-africanas e na agricultura queniana.

A América do Norte detém 28,85% de participação, ancorada pelos setores aeroespacial, automotivo e de dispositivos médicos que exigem rastreabilidade a organismos nacionais de normalização. O regime 510(k) da FDA favorece fornecedores com laboratórios credenciados. A Europa representa 23,76%, impulsionada pelos conectores de carregamento de VE que incluem detecção de desalinhamento conforme os requisitos revistos da Diretiva de Máquinas. O Instituto Fraunhofer da Alemanha demonstrou sensores para robôs colaborativos com autocalibragem que reduziram o erro de desvio em 40% em 12 meses, indicando o impulso da pesquisa em direção à operação sem manutenção. Os fabricantes sul-americanos integram lentamente células de carga em plantadeiras e colheitadeiras à medida que a agricultura de precisão ganha terreno no Brasil e na Argentina.

Panorama regulatório

Os fornecedores de sensores de força que vendem para máquinas regulamentadas de automação e segurança crítica precisam manter os projetos e a documentação alinhados com os requisitos em evolução de máquinas e interação homem-robô. Na União Europeia, o Regulamento (UE) 2023/1230 sobre máquinas aplica-se a partir de 20 de janeiro de 2027 e substitui a Diretiva 2006/42/CE. Ele adiciona considerações explícitas sobre funções relacionadas à IA, cibersegurança e modificações substanciais que podem alterar os pacotes de avaliação de conformidade para máquinas e robôs com sensores integrados.

Os requisitos de normas e metrologia também influenciam a qualificação e a preparação para licitações. A ISO/IEC 17025:2017 continua sendo referência para laboratórios de calibração e ensaio competentes, enquanto a ISO 376 é amplamente utilizada para limites de desempenho de calibração e comprovação de força em ambientes industriais. Para robôs colaborativos, a ISO/PAS 5672:2023 fornece métodos de teste padronizados para medir força e pressão durante o contato homem-robô, e a norma chinesa GB/T 38559-2020 especifica parâmetros de controle de força de robôs industriais, como períodos de resposta e precisão do controle de força, o que aumenta a demanda por calibração rastreável e desempenho dinâmico validado entre regiões.

Análise da cadeia de valor

A cadeia de valor dos sensores de força começa com materiais e componentes especializados, como o alumínio 7075-T6 e o aço inoxidável 17-4 PH para elementos elásticos, cerâmicas de zirconato titanato de chumbo para pilhas piezoelétricas, e wafers de grau semicondutor para estruturas de detecção MEMS e de filme fino. Em seguida, passa pela usinagem de precisão, colagem e embalagem, e integração eletrônica, incluindo condicionamento de sinal, compensação de temperatura e módulos de conectividade. Um valor agregado importante e uma restrição de rendimento estão na calibração e verificação, onde os requisitos de rastreabilidade e as verificações de desempenho no estilo ISO 376 tornam os dispositivos multieixos e de alta precisão intensivos em mão de obra. Isso eleva o papel dos laboratórios de calibração acreditados e das capacidades internas de metrologia como parte da cadeia de fabricação, e não como um serviço pós-venda.

Downstream, o fornecimento direto por OEMs está aumentando na automação automotiva e industrial, à medida que os compradores buscam contratos-quadro, controle de mudanças mais rígido e interfaces digitais padronizadas. Isso reduz o poder de barganha dos papéis tradicionais de distribuidor para células de carga e sensores de força-torque de maior especificação. Integradores, OEMs de robótica e fabricantes de sistemas de teste compram cada vez mais o transdutor junto com kits de montagem, firmware e certificados de calibração como uma cadeia de medição agrupada. A padronização limitada entre plataformas de robôs ainda impulsiona o trabalho de personalização, incluindo interfaces mecânicas, pilhas de comunicação e validação de segurança, o que retarda a escalabilidade das ofertas para seis eixos e orientadas a cobots.

Cenário Competitivo

Os cinco principais fornecedores capturaram cerca de 38% da receita de 2024, refletindo uma concentração moderada dentro do mercado de sensores de força. TE Connectivity e Honeywell empregam integração vertical em condicionamento de sinal e módulos sem fio, permitindo sistemas completos que reduzem os ciclos de design dos OEMs. Kistler, ATI Industrial Automation e Hottinger Brüel & Kjær competem em desempenho multieixos de alta largura de banda que comandam contratos de serviço premium.

Os movimentos estratégicos concentram-se na expansão de capacidade, no endurecimento térmico e na conectividade digital. A TE Connectivity adquiriu uma planta alemã de extensômetros em outubro de 2024 para garantir capacidade de alta temperatura para motores aeronáuticos. A Honeywell apresentou uma plataforma autoalimentada habilitada para 5G para sites remotos de petróleo, fornecendo dados a cada segundo por uma década sem baterias. Os registros de patentes mostram trabalho intenso em pilhas de múltiplos materiais que capturam tanto a pré-carga estática quanto a vibração dinâmica, destacado por um protótipo da Vishay para pás de turbinas.

Entrantes de nicho como NextInput e Sensel aplicam técnicas de MEMS e eletrônica impressa para fornecer matrizes de espessura de papel para dispositivos de consumo. Oportunidades de espaço em branco persistem para nós de coleta de energia em ativos inacessíveis, e os fornecedores com laboratórios acreditados pela ISO 376 preservam uma vantagem de qualificação para licitações aeroespaciais e automotivas.

Líderes do Setor de Sensores de Força

TE Connectivity Ltd.

Honeywell International Inc.

Hottinger Brüel and Kjær GmbH

Futek Advanced Sensor Technology Inc.

ATI Industrial Automation Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade é a transição de transdutores autônomos para nós inteligentes de detecção de força que combinam condicionamento de sinal, compensação de temperatura e interfaces digitais, como IO-Link, EtherCAT e CAN. Isso reduz o tempo de comissionamento e melhora a rastreabilidade para monitoramento de processos, robótica e sistemas de teste. A transição é apoiada por roteiros de metrologia e da indústria, incluindo o roteiro revisado de 2026 da EURAMET para força e torque, que enfatiza a capacidade de medição rastreável e melhorias de desempenho em instrumentação de força e torque.

Também permanecem espaços em branco onde o acesso à medição e os custos de manutenção limitam a implantação, especialmente em máquinas rotativas, ativos remotos e ambientes industriais adversos, onde persistem os desafios de deriva e recalibração. Conceitos de detecção autoalimentados ou alimentados por vibração, já comercializados para equipamentos remotos no mercado, podem se alinhar à análise preditiva. O progresso da pesquisa em 2026 em manipulação de contato intenso e frameworks de controle que integram restrições táteis e de força em políticas avançadas também indica uma demanda contínua por feedback de força de maior largura de banda e melhor caracterizado em tarefas industriais, como acabamento, rebarbação e montagem de precisão. Separadamente, a fabricação de arranjos táteis e de filme fino está se movendo para métodos de montagem mais automatizados e testes em linha em eletrônicos flexíveis, apoiando a adoção de detecção de força miniaturizada em dispositivos médicos e formatos compactos de consumo sem depender de botões mecânicos.

Desenvolvimentos recentes do setor

- Maio de 2026: Hottinger Brueel and Kjaer lançou sua plataforma de aquisição de dados de carga de estrada Fusion RX para agilizar a captura e a transição de dados de carga de estrada para fluxos de trabalho de análise de durabilidade e simulação. O foco da plataforma alinha a medição de força e carga com ciclos de validação digital utilizados por OEMs de veículos e empresas de testes, apoiando maior conteúdo de sensores em programas de durabilidade e desempenho.

- Setembro de 2025: A Honeywell apresentou seu Sensor de Pressão 13MM voltado para processos de fabricação de semicondutores de alta pureza e observou a conformidade com os requisitos SEMI F20. O lançamento amplia a presença abordável da Honeywell em ambientes de ferramentas de fabricação e manuseio de fluidos, onde a limpeza, estabilidade e documentação de qualificação dos sensores determinam a seleção de fornecedores.

- Setembro de 2024: A TE Connectivity concluiu a aquisição da Sense Eletronica Ltda no Brasil, expandindo suas capacidades de sensores de automação industrial e sua presença local na América Latina. O acordo fortalece a capacidade da TE de fornecer portfólios de sensores com suporte regional para OEMs de automação que preferem engenharia local, suporte à qualificação e ciclos logísticos mais curtos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange sensores de força que medem carga mecânica (tração, compressão ou força combinada) e a convertem em um sinal elétrico para monitoramento e controle em equipamentos de uso final.

Exclusões de escopo: excluímos categorias mais amplas de sensores que não medem principalmente a força mecânica, juntamente com acessórios e serviços não relacionados que não fazem parte da receita de sensores de força.

Visão geral da segmentação

- Por Tipo

- Sensores de Força de Tração

- Sensores de Força de Compressão

- Sensores de Força de Tração e Compressão

- Por Tecnologia

- Sensores de Força com Extensômetro

- Sensores de Força com Célula de Carga

- Sensores de Força Piezoelétricos

- Sensores de Força Capacitivos

- Por Setor de Usuário Final

- Saúde

- Manufatura Industrial

- Automotivo

- Aeroespacial e Defesa

- Eletrônicos de Consumo

- Outros Setores de Usuário Final

- Por Faixa de Força

- Sensores de Micro-Força (≤10 N)

- Sensores de Baixa Força (10 N–1 kN)

- Sensores de Força Média (1 kN–100 kN)

- Sensores de Alta Força (≥100 kN)

- Por Aplicação

- Monitoramento de Processos

- Teste e Medição

- Robótica e Automação

- Monitoramento de Saúde Estrutural

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir o contexto de demanda e coletar dados consistentes que possam ser verificados entre regiões. Consultamos fontes públicas como as tabelas de comércio e produção do U.S. Census Bureau e do Eurostat, materiais da International Trade Administration, indicadores macroeconômicos da OCDE e informações sobre normas publicadas por grupos como ISO e IEC. Para embasamento tecnológico, também utilizamos bases de dados de patentes e periódicos de engenharia revisados por pares que discutem medição de força, projetos de células de carga e comportamento de detecção por extensômetros e piezoelétricos.

No lado comercial, registros e apresentações a investidores nos ajudaram a interpretar o mix de produtos e a exposição a mercados finais de fornecedores listados. Sites de imprensa e associações confiáveis foram usados para validar sinais de adoção em automação, dispositivos médicos e eletrônica automotiva. Quando necessário, foram utilizadas uma assinatura paga que cobre dados financeiros de empresas e um feed separado pago de notícias e finanças para agilizar a verificação de fatos e a validação de cronogramas, especialmente em relação a mudanças de capacidade e lançamentos de produtos. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para traduzir os dados documentais em premissas realistas sobre preços, expedições e taxas de adoção, e depois para verificar a consistência dos resultados. Conversamos com participantes da cadeia de valor de sensores de força, como fornecedores de componentes, integradores de sistemas e usuários de compras ou engenharia em setores como automação industrial, dispositivos de saúde e automotivo.

Como este é um mercado global, nosso trabalho de campo foi equilibrado entre APAC, EMEA e Américas, para que as diferenças regionais de preços e mix de aplicações pudessem ser capturadas antes de finalizar o modelo.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 16% | APAC: 52% |

| Nível médio: 46% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Pequenos players: 17% | Gerentes: 43% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do conjunto de demanda endereçável, vinculando a atividade de produção de uso final ao conteúdo típico de sensores, e depois aplicando a penetração por aplicação onde a detecção de força é funcionalmente necessária. Esses totais são corroborados com aproximações bottom-up seletivas, onde receitas amostradas de fornecedores, verificações de canal e uma construção de ASP x volume são usadas para verificar a direção e ajustar os totais quando surgem incompatibilidades.

As principais entradas rastreadas no modelo incluem investimentos em automação industrial, tendências de expedição de robótica e controle de movimento, intensidade de eletrônica automotiva (incluindo recursos de segurança e controle), sinais de produção de dispositivos médicos e a mudança de mix entre células de carga, sensores extensométricos, sensores piezoelétricos e outras tecnologias de detecção de força. As premissas de preços foram construídas em torno da faixa de força, classe de precisão e tipo de embalagem, e depois normalizadas entre regiões usando um cronograma de moeda consistente. Quando surgem lacunas nas visões bottom-up, usamos interpolação conservadora com base na adoção de aplicações adjacentes e faixas de preço confirmadas, e depois reverificamos o impacto no total.

Para a previsão, foi utilizada análise de cenários para que as perspectivas possam refletir diferentes caminhos de adoção de automação e de veículos elétricos, mantendo-se ligadas a fatores práticos que os entrevistados concordaram ser mensuráveis. Os caminhos finais de crescimento foram mantidos consistentes com sinais de expansão de capacidade, feedback de prazos de entrega e ciclos de substituição observados em equipamentos industriais e de laboratório importantes.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que comparam o total modelado com sinais independentes, e depois retroalimentam as premissas se a direção não fizer sentido. Realizamos verificações de variância por região e por principal aplicação, para que valores discrepantes, saltos irreais de ASP ou mudanças súbitas de participação sejam identificados, seguidas de uma segunda revisão por analista antes da aprovação final.

O estudo é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como choques repentinos de demanda, grandes mudanças regulatórias que afetam requisitos de segurança ou testes, ou grandes expansões de produção. Antes da entrega, é feita uma revisão final para confirmar que os últimos indicadores públicos e o feedback primário estão refletidos nos números publicados.

Comparação da estimativa de mercado de sensores de força da Mordor Intelligence com outras estimativas publicadas

É normal observar diferentes tamanhos de mercado para sensores de força, porque as publicadoras nem sempre contam os mesmos produtos, cronometram a conversão de moeda da mesma forma ou usam o mesmo mapeamento de uso final ao construir a demanda. Mesmo quando a categoria principal parece idêntica, as tecnologias incluídas, as aplicações abrangidas e a escolha do ano-base podem alterar o número final.

Ao rastrear faixas de ASP específicas por faixa de força e depois atualizar as premissas de cronograma de moeda, a Mordor Intelligence mantém o total de sensores de força limitado a dispositivos de medição de força verdadeiros e evita a contaminação de classes de sensores adjacentes que às vezes são agrupadas em receitas de detecção mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,78 bilhões de USD (2026) | |

| Consultoria Global A | 2,91 bilhões de USD (2024) | Usa um ano-base anterior e tende a agrupar um conjunto mais amplo de transdutores relacionados à força por tecnologia, o que pode elevar o total quando o escopo não é restringido pela adequação da aplicação de uso final. |

| Grupo de Pesquisa do Setor B | 2,47 bilhões de USD (2023) | Ancora o modelo em um ciclo de demanda mais antigo e aplica um caminho de crescimento mais suave, o que pode subestimar mudanças recentes de mix em direção a uma detecção de força de maior valor em automação e eletrônica automotiva. |

Em conjunto, a dispersão é explicada principalmente pelo momento do ano-base e pelo grau de rigor com que o limite da categoria é traçado em torno dos dispositivos de medição de força. Quando o escopo, a lógica de ASP e o mapeamento de uso final são explicitados e verificados de forma cruzada, o resultado torna-se mais fácil de replicar e mais útil para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de força?

O tamanho do mercado de sensores de força é de USD 2,78 bilhões em 2026 e está projetado para atingir USD 5,04 bilhões até 2031.

Qual segmento detém a maior participação por tecnologia?

Os projetos com extensômetros controlaram 39,92% da receita de 2025, a maior participação entre as tecnologias.

Qual segmento de usuário final está crescendo mais rapidamente?

Os dispositivos de saúde apresentam o maior CAGR de 8,33% até 2031, à medida que os robôs cirúrgicos adotam o feedback háptico.

Por que os sensores de micro-força estão ganhando tração?

A demanda por resolução abaixo de 10 N em microeletrônica e ferramentas médicas minimamente invasivas está impulsionando um CAGR de 9,02% para os dispositivos de micro-força.

Qual região domina a demanda global?

A Ásia-Pacífico lidera com 35,22% da receita de 2025 devido à fabricação de eletrônicos e à produção de baterias.

Qual é uma restrição fundamental enfrentada pelos fornecedores?

A volatilidade nos preços das cerâmicas piezelétricas e das ligas de níquel reduz as margens e complica os contratos de longo prazo.

Página atualizada pela última vez em: