Tamanho e Participação do Mercado de Data Centers na Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

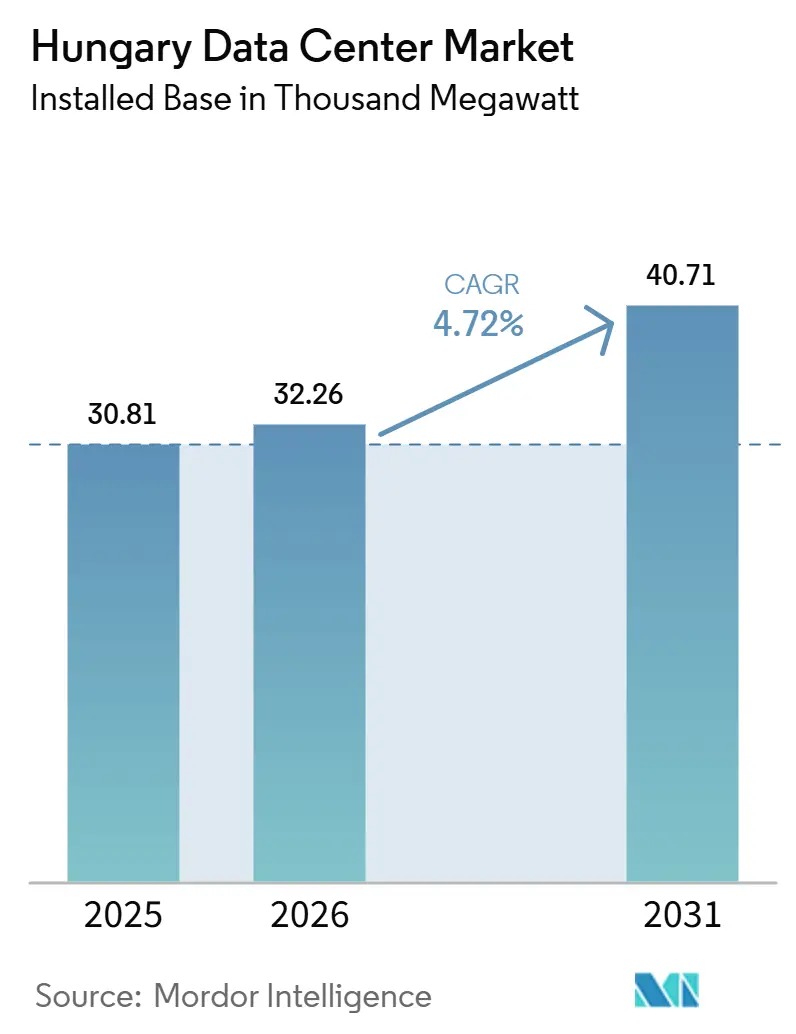

| Volume do Mercado (2026) | 32.26 Mil megawatts |

| Volume do Mercado (2031) | 40.71 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Data Centers na Hungria por Mordor Intelligence

O tamanho do mercado de data centers da Hungria deve aumentar de 30,81 MW em 2025 para 32,26 MW em 2026 e atingir 40,71 MW até 2031, crescendo a um CAGR de 4,72% ao longo de 2026-2031. Em 2026, o mercado de data centers da Hungria registrou um aumento significativo de capacidade, sinalizando um afastamento da sua tendência anteriormente mais lenta de colocation. Essa mudança é amplamente impulsionada pela intensificação da digitalização empresarial, pelos mandatos de nuvem soberana e pelas iniciativas de investimento público, todos os quais estão fortalecendo as cargas de trabalho computacionais domésticas. Embora as grandes corporações tenham adotado rapidamente as soluções em nuvem, as pequenas e médias empresas ficam para trás, apresentando uma oportunidade substancial para maior migração para infraestruturas hospedadas.[1] Essa tendência não apenas estende a trajetória de crescimento do mercado de data centers da Hungria até 2031, mas também ressalta a demanda por operadores capazes de fornecer soluções robustas de energia, interconectividade aprimorada e instalações em conformidade com os padrões regulatórios, indo além de meras ofertas básicas de rack. No entanto, os desafios persistem, pois as flutuações nos preços de eletricidade e os processos de licenciamento prolongados influenciam o ritmo em que novos projetos transitam da fase de planejamento para o status operacional.

Principais Conclusões do Relatório

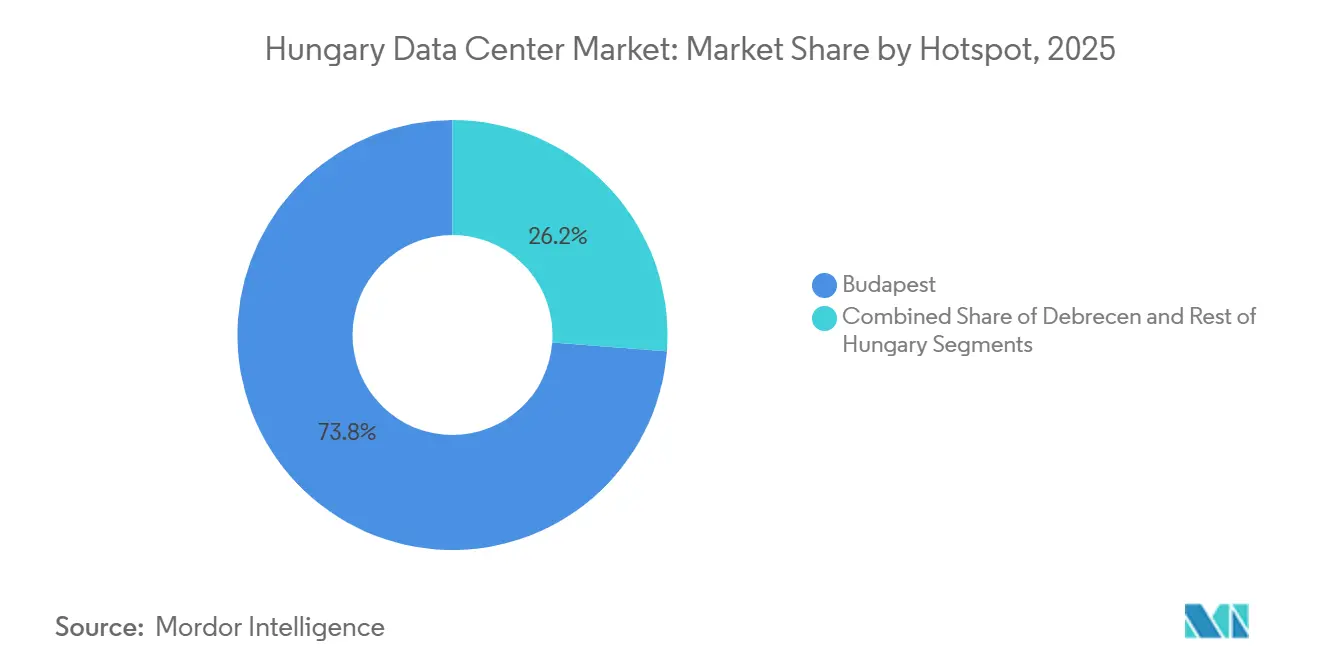

- Por localização estratégica, Budapeste deteve 73,8% da participação no mercado de data centers da Hungria em 2025, enquanto Debrecen registrou o maior CAGR projetado de 11,4% até 2031.

- Por tamanho de data center, as instalações de médio porte responderam por 37,6% do tamanho do mercado de data centers da Hungria em 2025, enquanto os campi de escala mega estão projetados para se expandir a um CAGR de 12% até 2031.

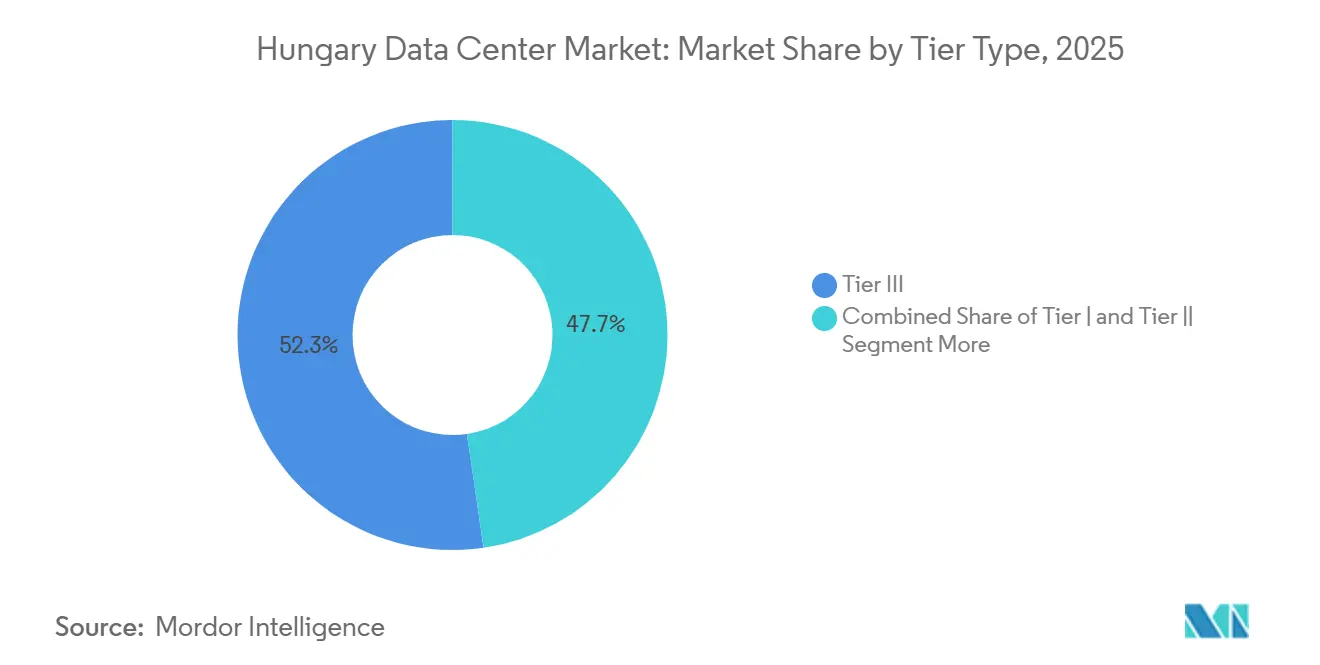

- Por tipo de nível, o Nível 3 deteve 52,3% da participação no mercado de data centers da Hungria em 2025, enquanto o Nível 4 registrou o CAGR projetado mais rápido de 14,2% até 2031.

- Por absorção, o segmento utilizado capturou 70,7% da capacidade instalada total em 2025, enquanto o colocation hyperscale deve crescer a um CAGR de 15,5% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers na Hungria

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida Adoção de Serviços em Nuvem entre as PMEs Húngaras | +1.8% | Nacional, com concentração inicial em Budapeste e Debrecen | Médio prazo (2 a 4 anos) |

| Incentivos do Programa de Sucesso Digital do Governo 2030 | +1.0% | Nacional, nós do setor público concentrados em Budapeste | Médio prazo (2 a 4 anos) |

| Expansão da Espinha Dorsal Nacional de Fibra e 5G Financiada pela UE | +0.7% | Nacional, ganhos secundários ao longo do corredor Budapeste-Debrecen | Curto prazo (≤ 2 anos) |

| Demanda por Baixa Latência do Setor de Jogos Online em Rápido Crescimento na Hungria | +0.4% | Região metropolitana de Budapeste, com sinal secundário em Debrecen | Curto prazo (≤ 2 anos) |

| Regulamentações de Soberania de Dados no País | +0.2% | Nacional, apenas nós governamentais e de BFSI | Longo prazo (≥ 4 anos) |

| Acordos de Compra de Energia Renovável de Longo Prazo Reduzindo a Volatilidade dos Custos de Energia | +0.2% | Nacional, com adoção inicial próxima aos corredores solares do sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Serviços em Nuvem entre as PMEs Húngaras

Ao longo da última década, as PMEs na Hungria têm recorrido cada vez mais a soluções em nuvem. No entanto, apesar desse crescimento, a taxa de adoção da Hungria ainda fica atrás da média da UE, indicando um potencial inexplorado para migrações de hospedagem local. Pesquisas indicam que, enquanto os setores orientados a serviços adotaram rapidamente as soluções em nuvem, o setor manufatureiro tem sido mais lento na adaptação. Esse atraso sugere que uma parcela significativa da demanda industrial permanece não transformada, apontando para um aumento futuro nas transições de colocation. Relatórios indicam que 37,12% das empresas húngaras adotaram soluções em nuvem. As grandes empresas superaram notavelmente as PMEs nessa adoção, destacando uma lacuna estrutural que poderia impulsionar a demanda futura por data centers. As projeções sugerem que alinhar a adoção de nuvem da Hungria com a média da UE poderia aumentar o PIB do país em 1,7 a 2,7 por cento anualmente ao longo da próxima década. Esse potencial de crescimento econômico ressalta o apoio contínuo de políticas para migrações de cargas de trabalho digitais. Para o mercado de data centers da Hungria, o aumento na adoção de nuvem pelas PMEs não apenas aumenta o tráfego, mas também amplia a base de clientes, estendendo-se além das maiores empresas.[2]Comissão Europeia, "Documento de Trabalho dos Serviços da Comissão Relatórios Nacionais da Década Digital 2025: Hungria," Comissão Europeia, europa.eu Essa tendência em evolução sustenta uma demanda consistente por colocation de varejo, hospedagem gerenciada, soluções de backup e implantações híbridas em todo o país.

Incentivos do Programa de Sucesso Digital do Governo 2030

A Hungria implementou 44 medidas sob seu roteiro nacional atualizado, parte da iniciativa mais ampla da Década Digital, com uma alocação orçamentária de EUR 2,489 bilhões (USD 2,69 bilhões). Desse total, EUR 1,822 bilhão (USD 1,97 bilhão) é proveniente principalmente de orçamentos públicos, com a União Europeia atuando como o principal financiador. Os fundos alocados visam impulsionar a conectividade, promover a digitalização e fortalecer os principais programas tecnológicos. Essa medida estratégica destaca a natureza interligada das demandas de TI do setor público e a implantação de infraestrutura doméstica. A nuvem governamental da Hungria, Kormányzati Adatközpont, integrou com sucesso 179 sistemas especializados adaptados para a administração pública. Essa iniciativa ressalta a natureza tangível da política de infraestrutura soberana da Hungria, marcando-a como um elemento essencial para o país. Tais avanços têm peso considerável para o mercado de data centers da Hungria. As operações do setor público frequentemente exigem maior resiliência, rigorosa preparação para auditorias e supervisão contratual prolongada, distinguindo-as das demandas comerciais. Esses padrões elevados frequentemente inclinam a preferência para serviços de colocation premium em vez de hospedagem padrão. Além disso, amplificam a importância de Budapeste e de outros hubs domésticos seguros para operadores interessados em aproveitar as iniciativas digitais lideradas pelo Estado.

Expansão da Infraestrutura de Fibra Nacional e 5G Financiada pela UE

No ano passado, a penetração de fibra até as instalações na Hungria atingiu 79,86%, superando a média da União Europeia de 69,24%. Além disso, 39,81% dos domicílios na Hungria acessaram velocidades de banda larga fixa de pelo menos 1 Gbps, superando significativamente a média da União Europeia de 22,25%. No âmbito do Programa Gigabit Hungria, a conectividade óptica está sendo implantada em mais de 195.000 locais de serviço, 1.000 estações de base móvel e 731 instituições públicas em todos os 174 distritos fora de Budapeste. Notavelmente, a maioria dessa expansão é obrigada a utilizar tecnologia FTTH. Essa rede de acesso mais ampla é fundamental, pois estende o alcance para demandas de infraestrutura em nuvem, de borda e gerenciada além da capital. Em um desenvolvimento relacionado, a EXA Infrastructure iniciou o Projeto Visegrád em setembro de 2025, com o objetivo de conectar Budapeste diretamente às suas redes em Berlim, Frankfurt e Viena. As primeiras rotas devem entrar em operação até meados de 2026. Para o mercado de data centers da Hungria, a fibra doméstica aprimorada e uma espinha dorsal transfronteiriça robusta não apenas fortalecem a prestação de serviços locais, mas também aumentam o apelo de interconexão da região. Essa combinação reforça o papel central de Budapeste e também eleva os nós secundários, permitindo-lhes atender às demandas institucionais e industriais com latência reduzida e backhaul aprimorado.

Demanda por Baixa Latência do Setor de Jogos Online em Rápido Crescimento na Hungria

No mercado de data centers da Hungria, a demanda por serviços digitais de baixa latência está aumentando, impulsionada pela valorização da proximidade, da densidade de interconexão e do acesso estável a redes urbanas. Essa tendência é particularmente pronunciada em Budapeste, onde a força da conectividade neutra de operadoras supera outros locais domésticos, fortalecendo a entrega de aplicações sensíveis ao tempo. Até 2026, a Hungria contava com disponibilidade de banda larga de alta velocidade que atendia aos rigorosos padrões da UE, melhorando o acesso para usuários finais que dependem de serviços digitais sensíveis à latência. À medida que as plataformas de entretenimento digital priorizam cada vez mais tempos de resposta locais rápidos, as instalações urbanas com peering denso e uma multiplicidade de opções de operadoras estão posicionadas para capturar uma parcela maior do tráfego e da demanda de hospedagem. Embora essa tendência seja ofuscada pelas influências de nuvem e de políticas, ela ainda assim fortalece os sites de colocation premium onde a qualidade da rede é tão crucial quanto o espaço físico. Além disso, beneficia os operadores hábeis em combinar capacidades profundas de interconexão com elevada densidade de rack em instalações centradas na cidade.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta Volatilidade dos Preços de Eletricidade Vinculada ao Fornecimento Regional de Gás | -0.8% | Nacional, mais aguda na rede metropolitana de Budapeste | Curto prazo (≤ 2 anos) |

| Processos Prolongados de Licenciamento e Aprovação de Impacto Ambiental | -0.5% | Nacional, com gargalos concentrados em torno dos nós da Grande Budapeste | Médio prazo (2 a 4 anos) |

| Escassez de Engenheiros e Técnicos Certificados em Data Centers | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Congestionamento de Conexão à Rede nos Nós da Grande Budapeste | -0.3% | Apenas a região metropolitana da Grande Budapeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Preços de Eletricidade Vinculada ao Fornecimento Regional de Gás

A volatilidade dos custos de eletricidade representa um risco operacional significativo para o mercado de data centers da Hungria, dado que a energia constitui uma parcela importante das despesas recorrentes das instalações. Em 2024, o mercado day-ahead da Hungria teve uma média de EUR 87 por MWh, com um pico notável em novembro atingindo EUR 163,72 por MWh. O relatório destacou ainda que, durante os horários de pico de verão de julho a setembro, os preços na Hungria superaram EUR 300 por MWh em mais de 104 ocasiões, impulsionados pelas pressões do sistema decorrentes de uma onda de calor e da limitada flexibilidade de importação. Tais flutuações de preços complicam a modelagem de custos plurianuais para os operadores, particularmente em um mercado que ainda está expandindo sua capacidade e explorando a economia de novas construções. O desafio se intensifica para instalações de vintage misto, onde os diferentes níveis de eficiência significam que os choques nos preços de energia impactam as margens de forma desigual. Consequentemente, estratégias como hedge de energia, aquisição e fornecimento renovável estão ganhando igual importância em relação à localização e à conectividade no planejamento de projetos.

Processos Prolongados de Licenciamento e Aprovação de Impacto Ambiental

Na Hungria, o mercado de data centers enfrenta obstáculos significativos devido a rigorosos processos de licenciamento. Projetos de grande escala frequentemente enfrentam revisões ambientais em múltiplos estágios antes do início das obras. De acordo com o Decreto Governamental 314/2005, as avaliações de impacto ambiental podem envolver até 30 dias de comentários públicos, possíveis audiências e contribuições municipais. Notavelmente, para projetos que atendem a determinados limites (Anexo 1 ou Anexo 3), esse processo pode se estender de 18 a 24 meses. A partir de janeiro de 2025, a Lei C de 2023 sobre Arquitetura Húngara introduziu uma estratégia de prioridade a brownfields mais pronunciada. Além disso, projetos em terrenos superiores a 5.000 m² agora exigem um certificado de área verde. Embora essas regulamentações não tenham dissuadido os investimentos, elas elevaram o valor de sites com planejamento claro, acesso a utilidades e disputas mínimas de uso do solo. Adicionalmente, as tarefas de conexão à rede para subestações de alta tensão (acima de 35 kV) exigem exames preliminares. Isso interliga as aprovações de energia e de local. Consequentemente, para os recém-chegados que visam projetos greenfield, esses riscos de prazo são significativos, justificando uma consideração cuidadosa no planejamento de despesas de capital e nos cronogramas de compromisso com clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização Estratégica: A Escala de Budapeste Encontra o Impulso Industrial de Debrecen

Em 2025, Budapeste dominou o cenário de data centers da Hungria, ostentando uma participação expressiva de 73,8% da capacidade instalada total. Essa posição dominante pode ser atribuída à robusta densidade neutra de operadoras da capital, aos clusters de colocation bem estabelecidos e a um rico ambiente de interconexão, todos os quais atraem consistentemente tráfego empresarial e de rede. Essa concentração não é meramente um artefato histórico; ela é fortalecida por efeitos de rede que as cidades secundárias encontram dificuldade em replicar rapidamente. As instalações vinculadas ao tecido de troca primário desfrutam de opções de roteamento aprimoradas e maior significância comercial para as empresas nacionais.

Debrecen, por outro lado, está preparada para uma expansão rápida, com previsão de CAGR de 11,4% até 2031. Ao contrário de Budapeste, a demanda de Debrecen está mais estreitamente alinhada com a digitalização impulsionada pela manufatura. Os substanciais investimentos industriais da região estão alimentando necessidades locais, desde a manutenção preditiva até as trocas de dados com fornecedores. Isso posiciona Debrecen como um hub de crescimento significativo para a indústria de data centers da Hungria, complementando a dominância da capital. Embora outras regiões da Hungria detenham uma participação menor, elas não estão desprovidas de projetos notáveis. Por exemplo, a Universidade de Debrecen inaugurou seu data warehouse híbrido UDBD-Health em novembro de 2025, com o objetivo de fortalecer a análise de saúde e a pesquisa em IA. Além disso, o potencial Campus de Data Center de Paks, apoiado por uma carta de intenções de julho de 2025 da ParTec AG e da 3D Lézertechnika Zrt. para um data center modular de IA em escala hyperscale com lançamento previsto para 2027, poderia diversificar ainda mais a geografia de data centers da Hungria.[3]Magyar Nemzet, "Modellértékű Adattárházat Sikerült Kialakítani Debrecenben," Magyar Nemzet, magyarnemzet.hu Se concretizado, esse projeto poderia diluir a atual concentração do mercado de data centers da Hungria, tradicionalmente centrada no eixo Budapeste-Debrecen.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Instalações de Médio Porte Lideram Enquanto Campi Maiores Ganham Terreno

Em 2025, as instalações de médio porte comandaram uma participação dominante de 37,6%, ressaltando a posição consolidada do colocation empresarial nacional no cenário de data centers da Hungria. Historicamente, os operadores domésticos adaptaram muitas instalações para atender às demandas empresariais e de mercado intermediário, evitando implantações de campi em escala hyperscale. Enquanto as pequenas instalações atendiam às necessidades de hospedagem de varejo e de PMEs, os sites maiores focavam em clientes que exigiam blocos de energia dedicados, sem chegar a expansões em escala de campus real. Essa combinação diversificada elucida por que as instalações de médio porte mantiveram sua liderança, mesmo com o pipeline de desenvolvimento começando a evoluir.

Com projeção de crescimento a um CAGR de 12% até 2031, os data centers de escala mega estão sinalizando uma mudança nos comportamentos de aquisição, não apenas uma expansão nos tamanhos das construções. As demandas das cargas de trabalho de IA e das infraestruturas centradas em GPU exigem energia contígua, sistemas avançados de resfriamento e designs de sites que acomodem configurações técnicas mais densas. Embora o segmento de escala massiva ainda seja incipiente no cenário de data centers da Hungria, sua importância está crescendo, especialmente com a proposta de Paks e outras oportunidades de grandes sites ganhando tração. Concomitantemente, a Diretiva de Eficiência Energética Europeia destacou o relatório de PUE para data centers com mais de 500 kW de potência de TI instalada. Essa ênfase está direcionando os operadores para práticas aprimoradas de resfriamento e gestão de energia. Consequentemente, a competição por tamanho evoluiu; agora é tanto sobre a capacidade de fornecer energia densa de forma eficiente e em conformidade quanto sobre a quantidade bruta de espaço branco disponível.

Por Tipo de Nível: O Nível 3 Mantém a Base Enquanto o Nível 4 Expande Mais Rapidamente

Em 2025, as instalações de Nível 3 dominaram o mercado de data centers da Hungria, capturando 52,3% da capacidade total. Essa dominância ressalta uma mudança significativa no cenário de colocation comercial, afastando-se de ambientes de especificações mais baixas. Para muitas empresas, o Nível 3 representa um equilíbrio ideal, oferecendo compromissos robustos de nível de serviço adequados para a maioria das cargas de trabalho empresariais, tudo sem a necessidade de uma arquitetura totalmente tolerante a falhas.

As instalações de Nível 4 estão preparadas para experimentar um crescimento robusto, com projeções indicando um CAGR de 14,2% até 2031. Esse aumento é amplamente atribuído a segmentos de clientes que exigem maior resiliência e segurança. Apoiando essa tendência, a Lei LXIX de 2024, que trata da Cibersegurança da Hungria, categorizou a infraestrutura digital crítica em níveis de maior risco. Essa classificação fortalece a demanda por instalações que aderem a rigorosos padrões operacionais. Notavelmente, setores como BFSI e governo estão na vanguarda, enfatizando a importância da prontidão para auditorias, continuidade e tempo de atividade de missão crítica. Embora as instalações de Nível 1 e Nível 2 ainda atendam a cenários legados de instalações locais e de mercado intermediário, sua relevância está diminuindo à medida que as expectativas dos clientes aumentam. Consequentemente, os operadores agora são desafiados a demonstrar resiliência por meio de design, processos disciplinados e certificações, em vez de meramente oferecer espaço disponível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Absorção: A Capacidade Utilizada Lidera Enquanto o Hyperscale Muda a Composição

Em 2025, o mercado de data centers da Hungria demonstrou uma demanda robusta, com a capacidade utilizada atingindo 70,7% da capacidade instalada total. Isso indica que a atividade do mercado foi impulsionada por demanda genuína, e não por excesso de oferta especulativo. A capacidade não utilizada originou-se principalmente de espaços recém-comissionados e projetos iniciados antes de sua demanda antecipada. Entre os segmentos utilizados, o colocation hyperscale está projetado para liderar com uma taxa de crescimento rápida de CAGR de 15,5% até 2031, destacando uma mudança significativa nos impulsionadores da absorção de capacidade.

Embora o colocation de varejo permaneça vital, atendendo às PMEs e empresas de médio porte com suas necessidades incrementais de espaço e energia, o cenário está evoluindo. Os serviços em nuvem e as cargas de trabalho governamentais estão cada vez mais gravitando em direção a instalações de alta especificação, particularmente aquelas que oferecem energia resiliente substancial. Em setembro de 2025, a apresentação ITU-EKIP da 4iG destacou o estabelecimento de 4.500 m² de infraestrutura de data center e uma capacidade de energia de 3,4 MW em seus sites em Budapeste e no Grande Planalto do Sul. A apresentação também ressaltou o planejamento ativo de projetos de data center de hyperscalers na Hungria. No âmbito governamental, a importância é ressaltada pela conexão da instalação central KAK a 179 sistemas de administração pública, fortalecendo uma carga de TI doméstica consistente e reforçando a demanda por hospedagem em conformidade. Para os operadores de data centers da Hungria, esse cenário em evolução sugere que a absorção futura dependerá mais dos perfis dos inquilinos, das necessidades de resiliência e da qualidade dos contratos do que das meras taxas de ocupação.

Análise Geográfica

Em 2025, Budapeste dominou o cenário de data centers da Hungria, ostentando uma participação expressiva de 73,8% da capacidade instalada total do país. A capital desfruta da vantagem de abrigar a rede mais concentrada do país de infraestruturas neutras de operadoras, campi bem estabelecidos e rotas-chave de interconexão. Em janeiro de 2025, a GNM.NET inaugurou sua primeira presença húngara na Dataplex, lançando mais de 600 serviços de troca de internet ASN. Essa iniciativa não apenas atendeu às empresas na Hungria, mas também estendeu seu alcance para a região mais ampla da Europa Central e Oriental (CEE), ressaltando o status de Budapeste como o principal hub de interconexão para operadoras internacionais. Além disso, em 2024, a Hungria alcançou uma notável adoção de 39,81% em assinaturas de banda larga fixa a velocidades de 1 Gbps ou superiores, fortalecendo a posição de Budapeste como um hub fundamental para operações sensíveis à latência.

Debrecen está emergindo como um participante significativo, com projeções indicando um CAGR de 11,4% de 2026 a 2031. Isso posiciona Debrecen como o concorrente mais promissor no cenário de data centers da Hungria, ficando atrás apenas de Budapeste. Ao contrário de Budapeste, a demanda de Debrecen é predominantemente industrial, e não impulsionada por trocas. Essa mudança é amplamente atribuída ao aumento dos investimentos em manufatura na região, estimulando demandas locais por operações de TI, monitoramento de processos e gestão de dados em cadeias de suprimentos. Solidificando ainda mais a crescente proeminência de Debrecen, a 2Connect, subsidiária da 4iG, garantiu HUF 11,59 bilhões (USD 30,9 milhões) da segunda fase do Programa Gigabit Hungria. Esse financiamento visa estender a conectividade de fibra para 16 novos distritos, notavelmente aqueles vinculados ao crescente corredor industrial do leste da Hungria. Adicionalmente, a iniciativa UDBD-Health da Universidade de Debrecen destaca a diversidade da demanda da cidade. Esse projeto, um ambiente híbrido, é adaptado para tarefas clínicas e de pesquisa extensas, enfatizando que as necessidades da região vão além das fábricas industriais.

Embora outras regiões da Hungria atualmente detenham uma participação modesta no mercado de data centers, elas estão começando a atrair atenção com capacidades lideradas por projetos, sugerindo uma potencial mudança no cenário nacional após 2027. Uma ilustração primordial é o ambicioso plano da ParTec AG para um campus de data center centrado em IA de EUR 3 bilhões (USD 3,24 bilhões) adjacente à usina nuclear de Paks. Esse projeto expansivo está previsto para apresentar um consumo de energia de até 96 MW, um extenso parque agrofotovoltaico de 530 hectares e armazenamento integrado de baterias. Até que tais projetos monumentais se concretizem, essas regiões não centrais atenderão principalmente a empresas locais, instituições e serviços públicos, todos fortalecidos por uma rede de fibra em constante expansão. No entanto, essa trajetória sugere uma evolução promissora para o mercado de data centers da Hungria, direcionando-se para um cenário de capital geograficamente mais diversificado.

Cenário Competitivo

Em 2026, o mercado de data centers da Hungria exibiu fragmentação moderada. Participantes-chave como 4iG, Magyar Telekom e Telekom Rendszerintegráció Zrt., frequentemente associados a telecomunicações, garantiram posições significativas no colocation empresarial. Enquanto isso, operadores neutros como RackForest, VIVAnet DC e Servergarden Kft. competiram pela dominância, enfatizando a flexibilidade de rede e a proximidade com os principais ambientes de troca. Uma manobra estratégica notável foi a consolidação de infraestrutura da 4iG em junho de 2025. Em um movimento significativo, AH Infrastruktúra, Invitech ICT Infrastructure, V-Hálózat e D-Infrastruktúra se unificaram sob a bandeira da 2Connect BSE.HU. Essa consolidação agregou impressionantes 42.000 km de espinha dorsal óptica e 12 sites de data center em uma única infraestrutura de operadora, fortalecendo a posição da 4iG no cenário de data centers da Hungria. Além disso, essa manobra amplificou a importância estratégica dos operadores independentes, especialmente aqueles que oferecem preços neutros de operadora, aliviando preocupações relacionadas à dependência de um único provedor. Outro momento crucial se desdobrou em julho de 2025, quando a 4iG assinou um Memorando de Entendimento não vinculante com o Emirates Telecommunications Group, sinalizando intenções para desenvolvimentos expansivos de data centers tanto na Hungria quanto na Albânia.

Embora os participantes maiores dominem, os operadores menores esculpem seu nicho no cenário competitivo, enfatizando eficiência direcionada e conectividade em detrimento da escala pura. A VIVAnet DC anunciou com orgulho o lançamento operacional de sua primeira fase, ostentando 140 racks, um PUE de 1,39 e transformadores redundantes duplos de 1 MW. Eles também garantiram uma conexão direta BIX via fibra escura de quatro provedores distintos. Esse modelo ressalta a viabilidade de um site compacto e neutro de operadoras no cenário de data centers da Hungria, contornando a necessidade de rivalizar com as extensas pegadas dos gigantes de telecomunicações. Isso também ressalta o apelo das instalações urbanas eficientes para clientes empresariais que priorizam a interconexão e a adaptabilidade de serviços. Embora o colocation industrial de Debrecen e os contratos de Nível 4 em setores como saúde e finanças permaneçam menos saturados do que o núcleo de Budapeste, eles apresentam oportunidades de expansão seletiva.

Em dezembro de 2025, a 4iG Informatikai Zrt. ganhou destaque ao adquirir uma participação de 90% na Mobil Adat Kft. Essa aquisição estratégica visa fortalecer o portfólio da 4iG em comunicações de dados IoT e M2M gerenciados, visando setores como manufatura, utilidades e carregamento de veículos elétricos. A importância dessa transação reside em seu potencial de integrar estreitamente os serviços de sensores e comunicação com a infraestrutura de backend. Tal sinergia poderia transitar perfeitamente as demandas de transmissão de dados para demandas de hospedagem no futuro previsível. Os insights da apresentação ITU-EKIP revelaram a abordagem visionária da 4iG, à medida que moldam seu roteiro de infraestrutura em torno de perspectivas emergentes de hyperscalers. Isso indica uma mudança estratégica, com o posicionamento competitivo se estendendo além dos domínios tradicionais de colocation de varejo. Em última análise, o cenário de data centers da Hungria está sendo moldado por uma confluência de escala, certificação, neutralidade de rede e acesso a capital, transcendendo meras considerações de preço.

Líderes do Setor de Data Centers na Hungria

-

Dataplex Kft. (Telehouse)

-

4iG Nyrt. (incl. Invitech)

-

T-Systems Hungary

-

RackForest Kft.

-

Servergarden Kft.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Na Hungria, a GoldenPeaks Capital assinou um acordo corporativo de compra de energia de longo prazo do tipo "Pay as Nominated" com a Hankook Tire and Technology Co., Ltd. Essa iniciativa não apenas amplia o mercado de acordos corporativos de compra de energia da Hungria, mas também fornece uma transação de referência para os operadores de data centers da Hungria que visam mitigar a volatilidade dos preços da HUPX por meio da garantia de energia renovável.

- Janeiro de 2026: O planejamento da transição energética da Hungria recebe apoio com o início das operações da FEAK Független Energetikai Adatközpont Zrt., um data center de energia estatal. Aproveitando a IA, o centro processa grandes volumes de dados de consumo de eletricidade, posicionando-se como o hub independente de gestão de dados de energia do país.

- Dezembro de 2025: A 4iG Informatikai Zrt. garantiu um acordo para adquirir uma participação de 90% na Mobil Adat Kft. A Mobil Adat, especialista húngara em transmissão de dados IoT e M2M, fortalecerá as ofertas da 4iG. Essa aquisição visa integrar perfeitamente os serviços de sensores ao data center da Hungria, estabelecendo a 4iG como um provedor abrangente de soluções de IoT e comunicação de dados. O foco está nos setores-chave da Hungria: manufatura, utilidades e carregamento de veículos elétricos.

- Dezembro de 2025: No âmbito da segunda fase do Programa Gigabit Hungria, a subsidiária da 4iG, 2Connect, garantiu um financiamento não reembolsável da UE de HUF 11,59 bilhões (USD 30,9 milhões). Esse financiamento estenderá a cobertura para mais 16 distritos, conectando mais de 1.000 estações de base móvel e 731 instituições públicas a uma infraestrutura de fibra, crucial para atender à crescente demanda do mercado de data centers da Hungria.

- Setembro de 2025: A EXA Infrastructure revelou o Projeto Visegrád, marcando a implantação de espinha dorsal de fibra transfronteiriça mais significativa na Europa Central em um quarto de século. Essa iniciativa conecta Budapeste à extensa rede hyperscale da EXA que abrange Berlim, Frankfurt e Viena. As rotas inaugurais estão previstas para entrar em operação até meados de 2026, fortalecendo a posição de Budapeste como o principal hub de interconexão de baixa latência para a região da Europa Central e Oriental (CEE), apoiando ainda mais o mercado de data centers da Hungria.

Escopo do Relatório do Mercado de Data Centers na Hungria

O Relatório de Data Centers da Hungria é Segmentado por Localização Estratégica (Budapeste, Debrecen, Restante da Hungria), Tamanho do Data Center (Pequeno, Médio, Grande, Mega, Massivo), Tipo de Nível (Nível 1 e 2, Nível 3, Nível 4) e Absorção (Utilizado [Colocation: Hyperscale, Varejo, Atacado; Usuário Final: BFSI, Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecom], Não Utilizado). As Previsões de Mercado são Fornecidas em Termos de Volume (MW).

| Budapeste |

| Debrecen |

| Restante da Hungria |

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizada | ||

| Por Ponto de Concentração | Budapeste | ||

| Debrecen | |||

| Restante da Hungria | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Absorção | Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizada | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de data centers na Hungria até 2030?

As previsões indicam que a capacidade atingirá 38,81 MW até 2030, expandindo-se a um CAGR de 4,72% a partir de 2025.

Qual cidade está crescendo mais rapidamente em capacidade de data centers?

Debrecen lidera com um CAGR projetado de 5,5% até 2030, superando Budapeste devido a grandes investimentos automotivos e em baterias.

Qual segmento deve registrar o maior crescimento?

As instalações mega maiores que 15 MW estão definidas para crescer a um CAGR de 6,9%, impulsionadas pela demanda de hiperescala centrada em inteligência artificial.

Como a Hungria está abordando a volatilidade dos preços de energia para data centers?

Os operadores estão cada vez mais assinando PPAs renováveis de longo prazo e se beneficiarão de 50 projetos planejados de armazenamento em rede anunciados em 2024.

Por que as construções de Nível IV estão acelerando?

Os serviços financeiros e as cargas de trabalho governamentais requerem tempo de inatividade próximo de zero para cumprir os mandatos NIS2 da UE e ESG.

Qual é o papel do 5G no planejamento futuro de capacidade?

A implantação de 5G financiada pela UE elevará a disponibilidade nacional para 67% até 2025, gerando instalações de borda que suportam aplicações críticas em termos de latência.

Página atualizada pela última vez em: