Tamanho e Participação do Mercado de Data Centers na Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

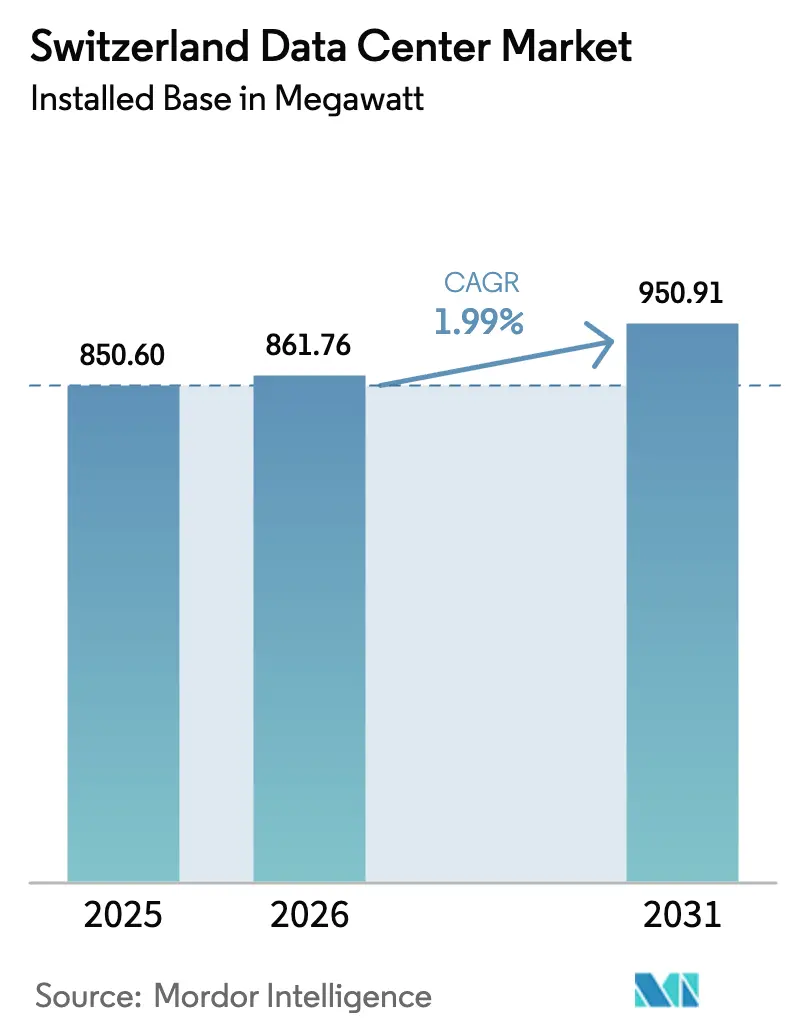

| Tamanho do mercado no ano base (2025) | 850.60 megawatt |

| Volume do Mercado (2026) | 861.76 megawatt |

| Volume do Mercado (2031) | 950.91 megawatt |

| Taxa de crescimento (2026 - 2031) | 1.99% CAGR |

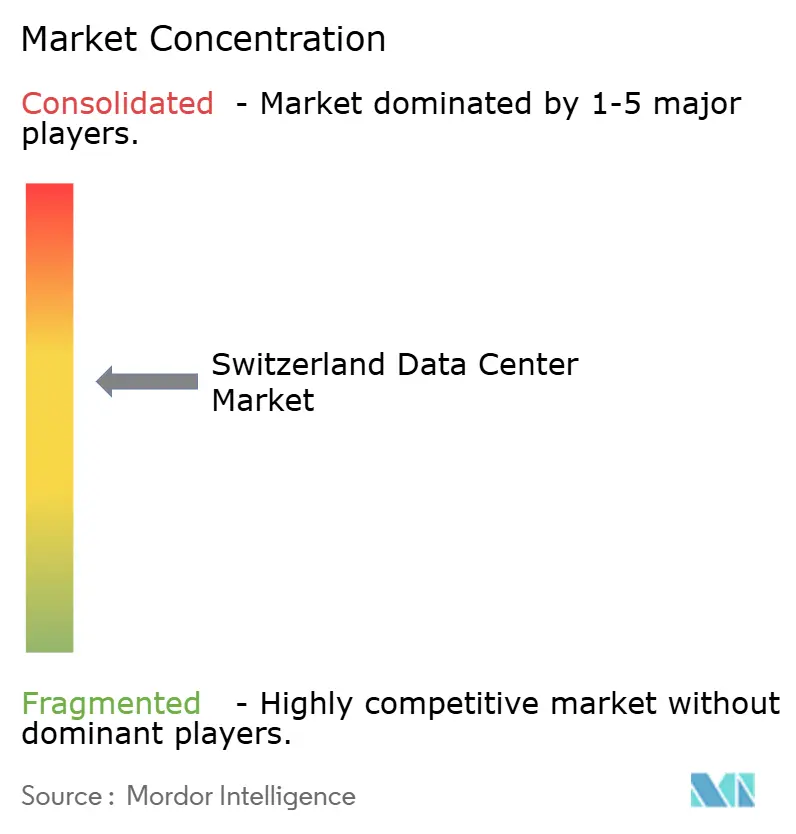

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Suíça por Mordor Intelligence

O tamanho do mercado de data centers na Suíça em termos de base instalada deve aumentar de 850,60 megawatts em 2025 para 861,76 megawatts em 2026 e atingir 950,91 megawatts até 2031, crescendo a uma CAGR de 1,99% no período de 2026 a 2031. A demanda por hiperescala, nuvem soberana e inteligência artificial está elevando a densidade de energia por rack, impulsionando os operadores a adotar retrofits de resfriamento líquido e redundância de Nível IV. Zurique ainda concentra cargas de trabalho financeiras, mas os operadores estão direcionando megawatts incrementais para Basileia, Genebra e Lausanne para reduzir custos de terreno e eletricidade. A colocalização mantém a liderança em capacidade, embora os campi de hiperescala de construção própria estejam crescendo à medida que os provedores de nuvem internalizam infraestruturas sensíveis à latência. A conformidade bancária, os contratos de energia renovável e a monetização do calor residual continuam a influenciar as estratégias de investimento em todo o mercado de data centers na Suíça.

Principais Conclusões do Relatório

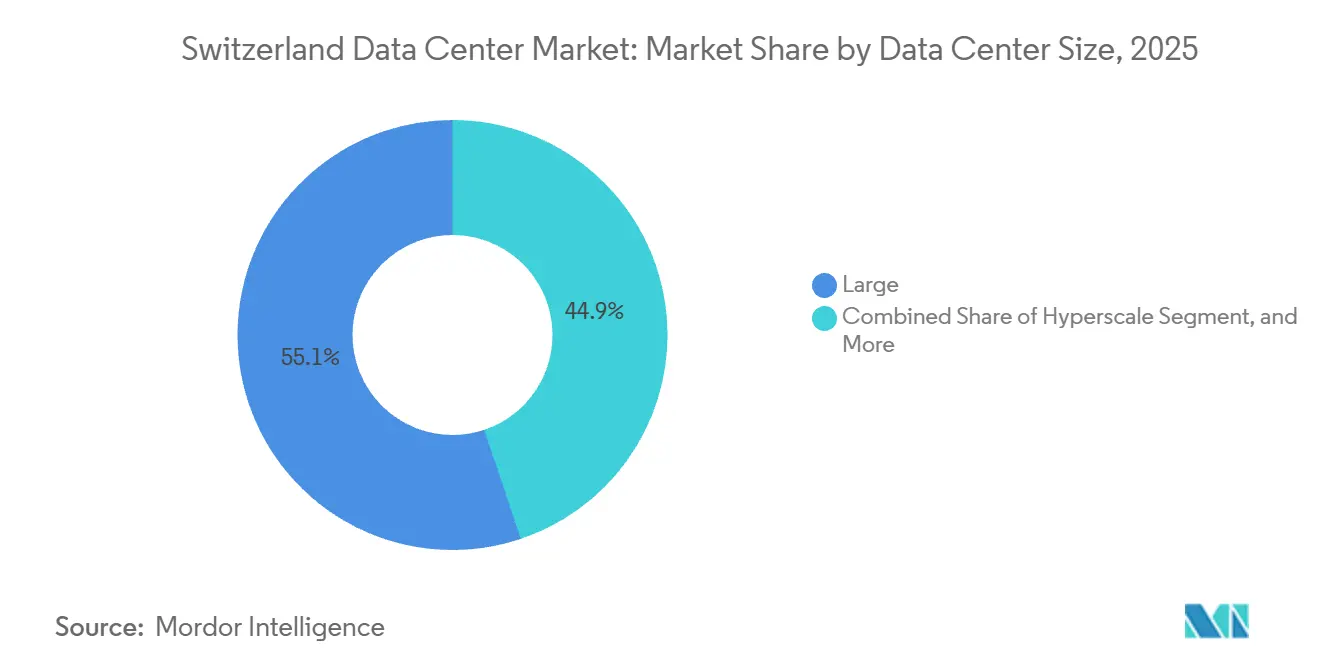

- Por tamanho de data center, as instalações de grande porte lideraram com 55,14% da participação do mercado de data centers na Suíça em 2025, enquanto as construções de hiperescala devem avançar a uma CAGR de 2,12% até 2031.

- Por tipo de nível, os sites de Nível 3 representaram 70,15% da capacidade em 2025, enquanto as instalações de Nível 4 estão crescendo a uma CAGR de 2,32% até 2031.

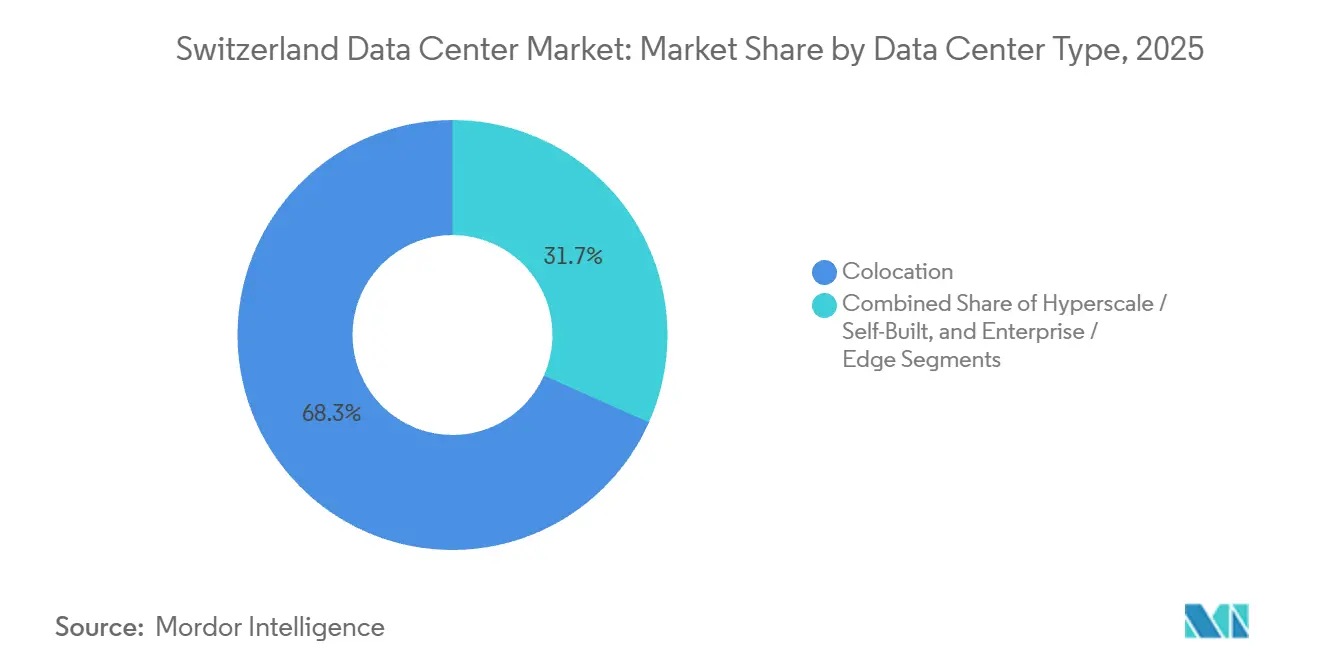

- Por tipo de data center, a colocalização capturou 68,35% do mercado de data centers na Suíça em 2025, e o segmento de hiperescala e construção própria está se expandindo a uma CAGR de 2,63% até 2031.

- Por usuário final, TI e ITES representaram 45,61% da capacidade instalada em 2025, mas o BFSI é o segmento de crescimento mais rápido, com uma CAGR de 3,59% até 2031.

- Por polo, Zurique detinha 59,29% da capacidade em 2025, enquanto o segmento Restante da Suíça deve se expandir a uma CAGR de 2,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Cargas de Trabalho de IA e HPC | +0.6% | Nacional, concentrado em Zurique e Lausanne | Médio prazo (2 a 4 anos) |

| Conformidade de Nuvem Soberana para Hiperescaladores | +0.5% | Nacional, com implantações iniciais em Zurique | Curto prazo (≤ 2 anos) |

| Mandatos de Computação de Borda pelas Telecomunicações | +0.3% | Nacional, distribuído por zonas urbanas e periurbanas | Médio prazo (2 a 4 anos) |

| Disponibilidade de Contratos de Energia Renovável (PPA) | +0.2% | Nacional, aproveitando a capacidade hidrelétrica alpina e solar | Longo prazo (≥ 4 anos) |

| Rota de Interconexão de Data Centers Zurique-Milão | +0.1% | Zurique e Ticino, com ligação ao norte da Itália | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais Federais para Reutilização de Calor | +0.1% | Nacional, com projetos-piloto em Zurique e Berna | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de IA e HPC

Os clusters de treinamento de GPU e as simulações físicas estão elevando as densidades de energia por rack acima de 150 kW, muito além da norma de 50 kW encontrada na maioria das salas empresariais.[1]Centro Nacional Suíço de Supercomputação, "Supercomputador Alps," cscs.chO supercomputador Alps demonstrou que os trocadores de calor de porta traseira com resfriamento líquido conseguem controlar picos de 7 MW sem expandir a área física, uma lição que agora é aplicada em construções comerciais de colocalização. A Digital Realty adaptou seu site ZUR1 em Zurique ao mesmo padrão, permitindo que os inquilinos implantem clusters de inferência densa com redundância de Nível IV.[2]Digital Realty, "Data Centers em Zurique - ZUR1," digitalrealty.com A maior densidade encurta os períodos de retorno em projetos greenfield porque os operadores vendem mais kilowatts por metro quadrado mantendo os custos de construção estáveis. As instalações que atrasam as atualizações de resfriamento líquido correm o risco de vacância à medida que os clientes de IA migram para edifícios projetados para cargas de trabalho de próxima geração.

Conformidade de Nuvem Soberana para Hiperescaladores

As regras bancárias e do setor público suíço proíbem que registros sensíveis residam em infraestruturas expostas ao alcance de serviços de inteligência estrangeiros, bloqueando o uso de regiões padrão de hiperescala. A Microsoft respondeu em junho de 2025 com um programa de USD 400 milhões que coloca o hardware do Azure dentro de entidades registradas na Suíça, enquanto as chaves criptográficas nunca saem do país.[3]Microsoft, "Microsoft Anuncia Investimento de 400 Milhões na Suíça," news.microsoft.comOs primeiros adotantes incluem governos cantonais e bancos de primeira linha que finalmente podem desativar sistemas legados locais sem violar os mandatos de residência de dados. Os provedores de nuvem concorrentes ficam atrás desse modelo soberano, criando uma vantagem de participação de mercado de curto prazo para a Microsoft. Os proprietários de colocalização agora oferecem camadas de serviço "operadas na Suíça" para permanecerem relevantes para inquilinos regulamentados que ainda preferem salas multilocatário.

Mandatos de Computação de Borda pelas Telecomunicações

A cobertura 5G de 99% e a cobertura 5G+ de 86% da Swisscom deslocam a computação para os pontos de agregação de células, garantindo que a orientação de realidade aumentada e a telemetria industrial permaneçam abaixo de 10 ms de ida e volta.[4]Swisscom, "Cobertura 5G na Suíça," swisscom.chMicro data centers com dois a cinco racks pré-processam fluxos de vídeo localmente, reduzindo drasticamente a largura de banda de backhaul para os hubs de Zurique. A Sunrise e a Salt espelharam a estratégia após o encerramento do 3G em 2025, padronizando em módulos de aço pré-fabricados que são implantados em 6 a 12 meses. A arquitetura é fragmentada em dezenas de nós pequenos, mas de alta densidade, espalhados por zonas urbanas e periurbanas. Os construtores tradicionais de alvenaria devem acelerar os ciclos de projeto ou ceder participação de borda a especialistas em soluções modulares.

Disponibilidade de Contratos de Energia Renovável (PPA)

A energia hidrelétrica e nuclear já fornece a maior parte da eletricidade suíça, permitindo que os operadores assinem contratos 100% renováveis que reforçam as pontuações ambientais sem tarifas premium. A Green Datacenter aproveita essa combinação para seu campus Zurique Oeste e alcança resfriamento gratuito durante 90% das horas de operação graças às temperaturas do ar alpino durante todo o ano abaixo de 15 °C. A instalação Wankdorf da Swisscom injeta o calor excedente na rede de aquecimento urbano de Berna, gerando cerca de CHF 1 milhão (USD 1,13 milhão) em receita anual enquanto substitui caldeiras a gás. Os clientes dos setores bancário e farmacêutico consideram cada vez mais essas métricas de carbono ao selecionar parceiros de colocalização. Os sites que combinam energia renovável, reutilização de calor e resfriamento energeticamente eficiente desfrutam de uma vantagem de 5 a 10% nos custos operacionais em relação às salas legadas que dependem exclusivamente de resfriadores mecânicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados de Terreno e Energia em Zurique | -0.4% | Área metropolitana de Zurique | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede nos Cantões do Norte | -0.3% | Zurique, Aargau e Basileia-Cidade | Médio prazo (2 a 4 anos) |

| Regras Mais Rígidas de Soberania de Dados na Suíça | -0.2% | Nacional, afetando os fluxos de dados transfronteiriços | Médio prazo (2 a 4 anos) |

| Pipeline Limitado de Mão de Obra Qualificada | -0.1% | Nacional, agudo nos cantões de língua alemã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados de Terreno e Energia em Zurique

Os lotes industriais num raio de 20 km do distrito financeiro de Zurique excedem EUR 1.800 por metro quadrado, mais do que o dobro da taxa em Basileia, enquanto a eletricidade ultrapassa EUR 0,15 por kWh (USD 0,17 por kWh) para grandes consumidores. Esses prêmios podem adicionar USD 5 a 7 milhões a cada megawatt incremental de capacidade, corroendo o retorno sobre o capital investido. Os desenvolvedores agora preferem Lupfig, Dielsdorf e outras cidades periurbanas que estão conectadas à rede de 380 kV e ainda atendem aos requisitos de latência abaixo de 3 ms para os pregões de Zurique. A mudança reduz a participação de Zurique nas adições anuais de megawatts, embora ela permaneça o núcleo de conectividade. Com o tempo, as salas urbanas legadas enfrentam crescente vacância, a menos que consigam inquilinos de IA ou bancários de alta margem dispostos a pagar pela proximidade.

Congestionamento da Rede nos Cantões do Norte

Os operadores de transmissão em Zurique, Aargau e Basileia-Cidade relatam filas de conexão de 18 a 24 meses para cargas acima de 10 MW, atrasando os cronogramas de entrada em operação e aumentando os custos de financiamento. A Swisscom mitigou o problema gastando CHF 15 milhões (USD 17 milhões) em alimentadores dedicados de 110 kV em seu campus Wankdorf, um orçamento que empresas menores não conseguem igualar. O licenciamento de novas linhas de alta tensão leva em média de oito a dez anos devido a recursos comunitários, criando uma incompatibilidade crônica entre a demanda de data centers e as atualizações da rede. Alguns operadores instalam baterias no local e energia solar no telhado para reduzir os picos, mas isso acrescenta 10 a 15% às despesas de capital. Sem aprovações mais rápidas, os projetos de hiperescala podem ser desviados para cantões com capacidade excedente, mesmo que isso implique penalidades modestas de latência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Construções de Hiperescala Ganham Impulso

Os grandes campi multilocatário representaram 55,14% da participação do mercado de data centers na Suíça em 2025, refletindo a demanda empresarial por suítes de 1 a 5 MW próximas ao núcleo de fibra de Zurique. Os projetos de hiperescala que excedem 10 MW estão crescendo mais rapidamente, registrando uma CAGR de 2,12%, à medida que gigantes da nuvem e redes de conteúdo consolidam zonas de disponibilidade soberana. O projeto de nuvem soberana da Microsoft e o comissionamento de 12 MW do Zurique Oeste 4 da Green Datacenter em 2026 ilustram a tendência em direção a mega-blocos de locatário único.

As salas de médio porte de 2 a 5 MW continuam populares entre os bancos suíços que precisam de infraestrutura dedicada, mas não de volumes de hiperescala. Os nós de borda pequenos com menos de 1 MW proliferam nos portfólios de telecomunicações, mas contribuem com apenas uma participação marginal para o mercado de data centers na Suíça. O aumento da demanda de hiperescala reduz a utilização nos data centers legados à medida que os inquilinos buscam densidades mais altas e disponibilidade de Nível IV. A CBRE estimou a vacância de Zurique em 11% em 2024, a mais alta desde 2020. Consolidadores como a STACK Infrastructure podem absorver ativos subutilizados, adaptar o resfriamento líquido e redistribuir a capacidade entre os clientes, aumentando a pressão competitiva sobre os proprietários de site único.

Por Tipo de Nível: Certificações de Nível IV Desbloqueiam a Demanda de Hiperescaladores

Os projetos de Nível 3 detinham 70,15% da energia instalada em 2025, equilibrando disponibilidade e despesas de capital para a maioria das empresas. Os hiperescaladores e bancos agora solicitam topologias 2N+1, impulsionando o crescimento das instalações de Nível IV a 2,32% até 2031. Seis sites suíços já possuem placas de Nível IV do Uptime Institute, permitindo prêmios de aluguel de 20 a 30% e acordos âncora de vários anos.

As salas de Nível I e Nível II permanecem restritas à borda e a pequenas salas empresariais com metas de disponibilidade mais flexíveis. Os operadores que visam inquilinos hiperescaladores ou do setor BFSI geralmente começam com Nível IV desde o primeiro dia, pois a adição retroativa de alimentações e resfriadores redundantes raramente é viável economicamente. A Green Datacenter preparou o Zurique Oeste 4 para o futuro, instalando espaço e caminhos de energia para uma eventual transição para Nível IV, protegendo as opções de reposicionamento a longo prazo.

Por Tipo de Data Center: Hiperescala de Construção Própria Ganha Participação

A colocalização manteve 68,35% da participação do mercado de data centers na Suíça em 2025, atendendo a empresas de SaaS e revendedores regionais de nuvem. O segmento de hiperescala e construção própria está registrando uma CAGR de 2,63%, liderado pela Microsoft, AWS e Google, à medida que redirecionam pilhas críticas de latência para salas proprietárias. A construção de nuvem soberana da Microsoft contorna os intermediários de colocalização para garantir o controle legal e a custódia de chaves criptográficas.

Na colocalização, os clientes atacadistas que alugam suítes de 500 kW ou mais oferecem retornos sobre o capital investido 40 a 50% maiores do que os gabinetes de varejo, levando os operadores a buscar agressivamente hiperescaladores. A colocalização de varejo ainda atrai startups e cargas de trabalho de TI legadas, mas as margens estão se comprimindo à medida que os clientes migram para plataformas de nuvem pública. As instalações que combinam atacado e varejo, como o ZUR1 da Digital Realty em Zurique, podem fazer a ponte entre os segmentos, mas o sucesso depende da obtenção de contratos âncora que sustentem a utilização a longo prazo.

Por Usuário Final: BFSI Lidera o Crescimento em Meio a Pressões de Conformidade

As empresas de TI e ITES representaram 45,61% da carga em 2025, um reflexo do vibrante cenário de software da Suíça. O BFSI cresce mais rapidamente, com uma CAGR de 3,59%, impulsionado por mandatos rigorosos que proíbem o processamento transfronteiriço de dados de transações. UBS, Credit Suisse e Julius Baer mantêm salas dedicadas para suportar pagamentos em tempo real e negociações de baixa latência. Empresas de manufatura, farmacêuticas e de engenharia de precisão implantam nós de borda para manutenção preditiva, mas sua pegada cumulativa permanece modesta.

As agências governamentais, historicamente avessas à nuvem, estão migrando para pilhas híbridas após a Microsoft abrir um caminho soberano alinhado com as leis suíças de proteção de dados. Os operadores de telecomunicações desempenham um papel duplo, hospedando funções de rede em salas cativas enquanto alugam racks de colocalização para caches de entrega de conteúdo. Seus desdobramentos de borda adicionam bolsões de carga diversificados e geograficamente dispersos ao mercado de data centers na Suíça.

Análise Geográfica

Os cantões periféricos representaram coletivamente 40,71% da capacidade em 2025 e devem absorver a maioria dos novos megawatts até 2031. Basileia aproveita sua localização trinacional para hospedar gigantes farmacêuticos que buscam caminhos de rede redundantes na Suíça, Alemanha e França. O apelo de Genebra reside em atender a organismos multinacionais e casas de comércio de commodities que valorizam as proteções legais suíças, mas não precisam da latência de nível de Zurique.

Berna está se tornando rapidamente um cluster de Nível IV, ancorado pelo campus Wankdorf da Swisscom, que recicla o calor residual para os dutos de aquecimento urbano, reduzindo as emissões de escopo 1 da cidade. Lausanne abriga o BrainServe Datacenter, outro site de Nível IV que oferece aos hiperescaladores uma alternativa de língua francesa quando as redes de Zurique ficam sobrecarregadas. O Ticino permanece uma aposta emergente, posicionado como um ponto intermediário entre Zurique e Milão, mas as adições de capacidade ficam para trás devido à escassez de mão de obra qualificada e a menos lotes pré-zoneados de grande porte.

No geral, a topologia da Suíça está amadurecendo em um padrão de hub e spoke. Zurique retém aplicações bancárias e de fintech críticas para a latência, enquanto o treinamento de IA resiliente a dados, a recuperação de desastres e os nós de CDN se relocam para anéis de menor custo. Essa combinação isola o mercado de data centers na Suíça de choques em uma única cidade e sustenta um crescimento nacional estável mesmo com os prêmios de terreno e energia de Zurique em alta.

Cenário Competitivo

O mercado de data centers da Suíça é moderadamente concentrado, liderado por plataformas globais de colocalização e hiperescaladores de nuvem soberana. Em 2025, Equinix, Digital Realty e STACK Infrastructure controlavam quase 40% dos megawatts instalados, aproveitando a densidade de operadoras, serviços de interconexão e gateways de múltiplas nuvens. A STACK Infrastructure fortaleceu sua posição com a aquisição da Safe Host por USD 2,8 bilhões, adicionando cinco salas e 55 MW. A Microsoft investiu USD 400 milhões em um programa de nuvem soberana, garantindo cargas de trabalho bancárias e do setor público enquanto contornava proprietários terceirizados. Esses movimentos destacam a demanda soberana suíça como uma proteção contra a volatilidade nas regras de residência de dados europeias.

Os especialistas locais focam em sustentabilidade e certificações. A Swisscom opera sete instalações que oferecem conectividade, nuvem privada e nós de borda sob um único contrato. A Green Datacenter enfatiza o design de Nível IV, energia renovável e uma sala Zurique Oeste 4 (2026) com eficiência de uso de energia abaixo de 1,20, contribuindo calor para a rede de aquecimento urbano. Participantes menores como Rechenzentrum Ostschweiz e NTS Colocation visam contratos de hiperescaladores, mas enfrentam expansão mais lenta devido a recursos limitados.

As oportunidades estratégicas residem em clusters de borda, reutilização de calor residual e serviços gerenciados de nuvem soberana. Os operadores que combinam megacampos em Zurique com salas satélite em Basileia, Berna e Genebra podem otimizar latência, capacidade de rede e custos. Os hiperescaladores dependem de parceiros de colocalização para capacidade rápida e recuperação de desastres. Os provedores que integram resfriamento líquido, reutilização de calor urbano e energia renovável atraem os setores bancário e farmacêutico sob escrutínio de ESG. O mercado de data centers da Suíça serve como um refúgio de conformidade e um campo de testes para operações eficientes e de baixo carbono.

Líderes do Setor de Data Centers na Suíça

STACK Infrastructure

Microsoft Corporation

Vantage Data Centers Management Company, LLC

Green Datacenter AG

Equinix, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Green Datacenter comissionou o Zurique Oeste 4, entregando 12 MW de carga de TI e alimentando o calor residual nas redes de aquecimento urbano locais.

- Outubro de 2025: A Green Datacenter entrou em Frankfurt, expandindo sua presença transfronteiriça com expertise em recuperação de calor residual.

- Setembro de 2025: A NorthC anunciou uma instalação em Basileia voltada para inquilinos dos setores farmacêutico e financeiro que necessitam de rotas de fibra trinacionais.

- Junho de 2025: A Microsoft alocou USD 400 milhões para regiões de nuvem soberana Azure sob jurisdição suíça.

Escopo do Relatório do Mercado de Data Centers na Suíça

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers na Suíça é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Polo (Zurique e Restante da Suíça). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Zurique |

| Restante da Suíça |

| Por Tamanho do Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Zurique | ||

| Restante da Suíça | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização Atacadista e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização atacadista têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em kilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20 a 25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cuja disponibilidade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem uma disponibilidade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem uma disponibilidade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem uma disponibilidade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem uma disponibilidade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 pés quadrados, ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 pés quadrados, ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 pés quadrados, ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 pés quadrados ou com número de racks instaláveis ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas (PMEs). |

| Colocalização Atacadista | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes provedores de nuvem, empresas de TI, BFSI e provedores de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura