Tamanho e Participação do Mercado de Data Centers na Romênia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

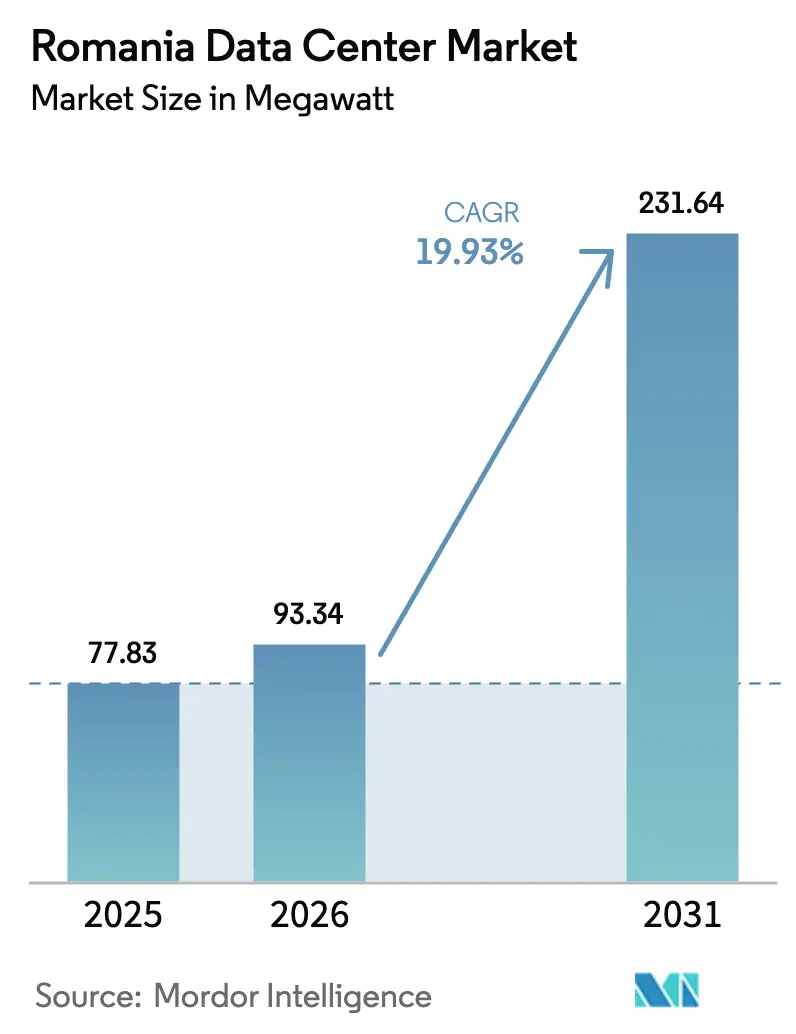

| Tamanho do mercado no ano base (2025) | 77.83 megawatt |

| Volume do Mercado (2026) | 93.34 megawatt |

| Volume do Mercado (2031) | 231.64 megawatt |

| Taxa de crescimento (2026 - 2031) | 19.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Romênia por Mordor Intelligence

O tamanho do mercado de Data Centers na Romênia em 2026 é estimado em 93,34 MW, crescendo a partir do valor de 2025 de 77,83 MW, com projeções para 2031 indicando 231,64 MW, crescendo a um CAGR de 19,93% no período de 2026 a 2031. A impressionante trajetória de crescimento reflete o papel do país como uma ponte digital entre a Europa Ocidental e os Bálcãs, o amplo financiamento da UE para adoção de nuvem e a crescente implantação de instalações alimentadas por energia renovável. Os operadores locais capitalizam a rica conectividade de fibra de Bucareste, enquanto cidades secundárias ganham tração à medida que clientes empresariais adotam estratégias de nuvem híbrida. Os provedores de nuvem em hiperescala estão acelerando acordos de compra de energia verde para controlar os custos de eletricidade, que representam 35–40% das despesas operacionais. O impulso também decorre da demanda de borda habilitada por 5G, projetos de governo digital apoiados pela UE e aterrissagens de cabos no Mar Negro que reduzem a latência para o tráfego transfronteiriço. A intensidade competitiva permanece moderada, mas centrada em tecnologia, com operadores se diferenciando por meio de credenciais de sustentabilidade, como o PUE de 1,1 da ClusterPower e a expansão da conectividade neutra em operadoras.

Principais Conclusões do Relatório

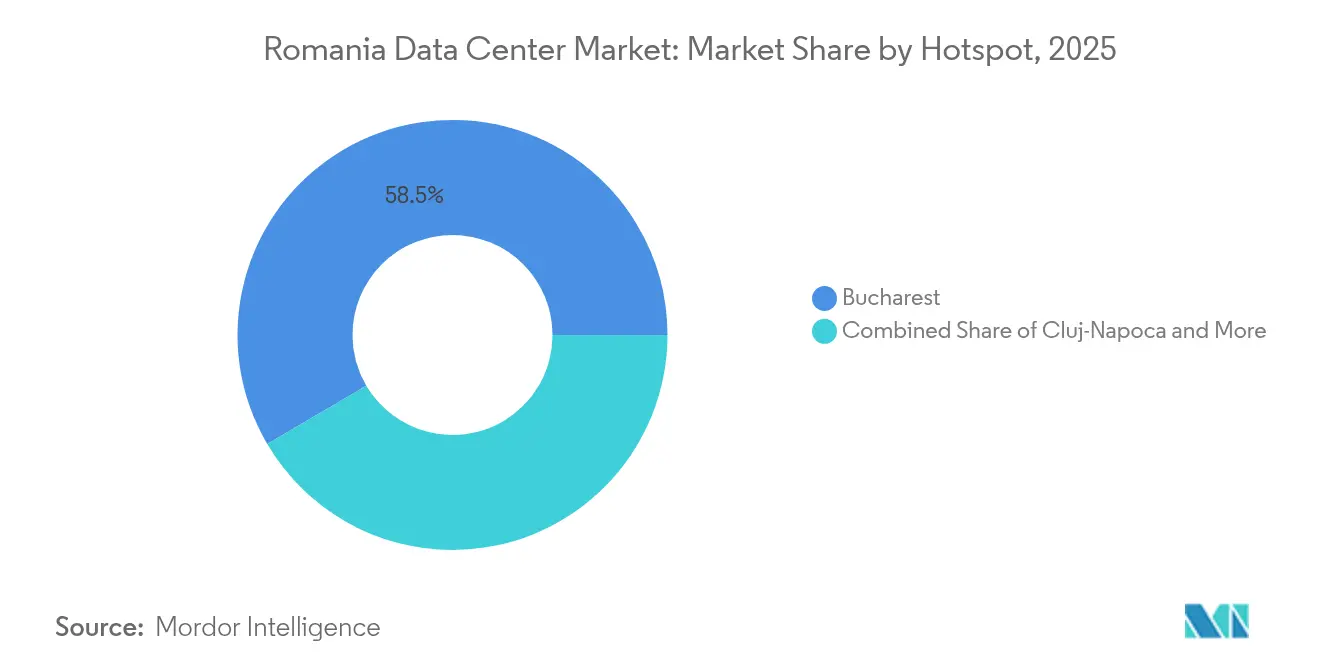

- Por polo, Bucareste liderou com 58,47% da participação do mercado de Data Centers na Romênia em 2025, enquanto Constanța tem previsão de expansão a um CAGR de 20,35% até 2031.

- Por tamanho de data center, o segmento Grande comandou 43,26% da participação do tamanho do mercado de Data Centers na Romênia em 2025, enquanto o segmento Mega tem projeção de crescimento a um CAGR de 21,74%.

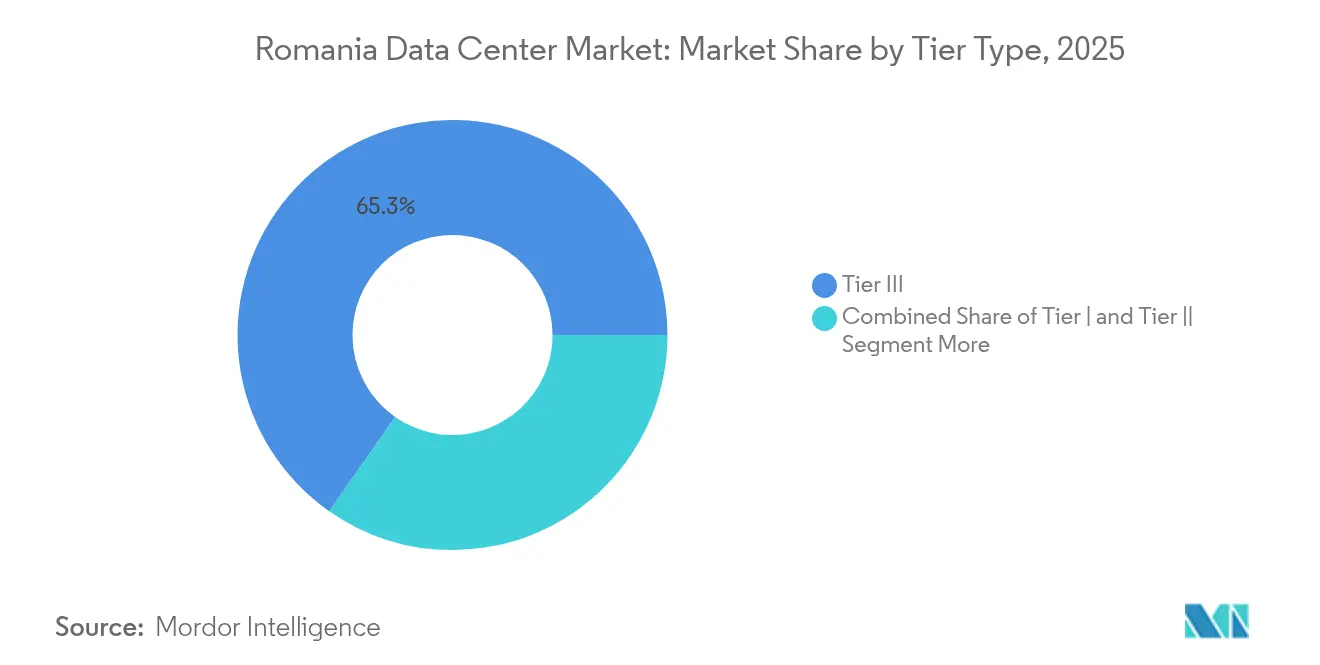

- Por tipo de nível, o Nível III capturou 65,28% da participação do tamanho do mercado de Data Centers na Romênia em 2025; o Nível IV está avançando a um CAGR de 20,18%.

- Por absorção, a capacidade utilizada representou 46,35% do tamanho do mercado de Data Centers na Romênia em 2025, e o subsegmento de hiperescala dentro do espaço utilizado está crescendo a um CAGR de 22,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Romênia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Projetos de digitalização financiados pela UE | +3.2% | Nacional, concentrado na região de Bucareste-Ilfov | Médio prazo (2 a 4 anos) |

| Aceleração da migração para nuvem híbrida por empresas romenas | +4.1% | Nacional, com transbordamento para cidades regionais | Curto prazo (≤ 2 anos) |

| Rápida implantação do 5G impulsionando a demanda de borda | +2.8% | Centros urbanos, expandindo para cidades secundárias | Médio prazo (2 a 4 anos) |

| Entrada de regiões de nuvem em hiperescala (Microsoft, AWS) | +5.3% | Bucareste como primária, Cluj-Napoca como secundária | Longo prazo (≥ 4 anos) |

| Crescimento de acordos de compra de energia verde para data centers | +2.1% | Nacional, concentrado em regiões ricas em energia renovável | Longo prazo (≥ 4 anos) |

| Aterrissagem de cabo submarino no Mar Negro em Constanța | +1.9% | Região de Constanța, estendendo-se ao corredor de Bucareste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Projetos de Digitalização Financiados pela UE Aceleram a Demanda por Infraestrutura

O Plano Nacional de Recuperação e Resiliência (PNRR) de EUR 6 bilhões reserva EUR 500 milhões para nuvem soberana, provocando adições imediatas de capacidade, com quatro instalações de Nível IV programadas para antes de 2026.[1]Comissão Europeia, "Plano de Recuperação e Resiliência da Romênia," commission.europa.eu A digitalização do setor público eleva a demanda por hospedagem doméstica em conformidade com o RGPD, enquanto 25 serviços cidadãos nativos em nuvem geram tráfego com o qual as empresas precisam interoperar. Os ministérios estão consolidando a TI legada em data centers modernos, estabelecendo especificações de referência — frequentemente Nível III — para equilibrar custo e resiliência. À medida que as cargas de trabalho governamentais migram para a nuvem, as empresas privadas espelham as escolhas de arquitetura para uma troca de dados público-privada sem interrupções. O efeito multiplicador se propaga para integradores locais e operadoras de fibra que conectam escritórios municipais, estendendo o mercado de Data Centers na Romênia às regiões rurais.

Aceleração da Migração para Nuvem Híbrida por Empresas Romenas

Bancos, fabricantes e varejistas priorizam a nuvem híbrida para melhorar as jornadas digitais dos clientes e a automação de processos. A plataforma BT ONE do Banca Transilvania conclui a abertura de conta pessoal em cinco minutos, um limite de latência que incentiva a proximidade de computação local.[2]Banca Transilvania, "Platforma interna BT ONE…," banca-transilvania.ro Atualizações de manufatura, como o hub de TI da BMW em Cluj-Napoca, exigem cargas de trabalho de borda seguras para IIoT e manutenção preditiva. As empresas romenas também veem a hospedagem local como uma proteção contra a volatilidade dos preços de energia, assinando acordos de compra de energia renovável e consolidando equipamentos em campi energeticamente eficientes. Esses padrões ampliam o mercado de Data Centers na Romênia à medida que as empresas migram de salas de servidores para salas de colocação com energia redundante e interconexões multinuvem.

Rápida Implantação do 5G Impulsionando a Demanda de Borda

A Orange cobre 50 cidades com 5G/5G+, e o programa Open RAN da Vodafone acelera a disponibilidade nacional, reduzindo as metas de latência abaixo de 10 ms para casos de uso de manufatura inteligente e realidade aumentada.[3]Business Review, "Orange Romania now has 5G/5G+ coverage in 50 cities," business-review.eu Os planos governamentais conectam 945 localidades com backhaul de fibra, gerando micro data centers para armazenar conteúdo localmente. As operadoras de telecomunicações virtualizam pilhas de rádio e as hospedam em instalações neutras em operadoras, tornando o imóvel de borda central para o mercado de Data Centers na Romênia. Cidades secundárias como Cluj-Napoca implantam plataformas de estacionamento inteligente e gestão de tráfego que multiplicam os nós de data center de pequeno porte.

A Entrada de Regiões de Nuvem em Hiperescala Cria Transformação de Mercado

O memorando do Google com o governo romeno e o plano de nuvem europeu da Microsoft sinalizam a chegada de regiões em hiperescala. As fases típicas de implantação começam com a locação em colocação antes do surgimento de campi construídos para esse fim, injetando picos de demanda de vários megawatts. Os fornecedores locais fornecem terrenos, fibra escura e energia renovável, ao mesmo tempo em que absorvem o conhecimento operacional de parceiros globais. A presença em hiperescala atrai ecossistemas de SaaS e inovadores de fintech que preferem latência intrapaís, amplificando assim o mercado de Data Centers na Romênia.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade dos preços de eletricidade após a crise energética de 2022 | -2.7% | Nacional, aguda em regiões industriais | Curto prazo (≤ 2 anos) |

| Escassez de fibra escura fora de Bucareste | -1.4% | Cidades regionais, áreas rurais excluídas | Médio prazo (2 a 4 anos) |

| Custo adicional de construção em zona sísmica | -0.8% | Zonas sísmicas, particularmente a região de Vrancea | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros especializados em instalações críticas | -1.9% | Nacional, concentrada em centros técnicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Eletricidade Após a Crise Energética de 2022

Os preços no mercado à vista atingiram EUR 865 por MWh em julho de 2024, os mais altos da UE, dificultando o orçamento para instalações com alto consumo de energia. Os tetos governamentais até 2025 oferecem alívio, mas complicam os modelos de investimento de 10 anos. Os operadores se protegem superdimensionando o diesel de reserva e fixando contratos de energia renovável, mas as empresas menores enfrentam dificuldades com as necessidades de capital, desacelerando as adições de capacidade e moderando a expansão do mercado de Data Centers na Romênia.

Escassez de Fibra Escura Fora de Bucareste

Apesar da maior penetração de fibra residencial da Europa, os anéis de fibra escura neutros em operadoras permanecem escassos além da capital, forçando os operadores em Cluj-Napoca ou Timișoara a alugar rotas de provedor único vulneráveis a interrupções. Os desembolsos de capital para novos dutos elevam as barreiras de entrada e prolongam o retorno sobre o investimento, afetando a implantação em cidades secundárias dentro do mercado de Data Centers na Romênia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Polo: A Dominância de Bucareste Enfrenta Desafio Regional

Bucareste ancora 58,47% da capacidade instalada em 2025, equivalente a 45,5 MW do tamanho do mercado de Data Centers na Romênia, graças a 850 km de fibra metropolitana, densa demanda empresarial e proximidade com os reguladores. A utilização paira próxima a 50%, permitindo a absorção rápida de expansões em hiperescala. Os locatários empresariais incluem instituições financeiras que precisam de cargas de trabalho interativas com o governo e, portanto, preferem latência intraurbana inferior a 2 ms. O crescimento de Bucareste, embora sólido, é superado pelo costeiro Constanța, que aproveita os novos cabos submarinos para conquistar um CAGR de 20,35%, atraindo nós de CDN e empresas de tecnologia logística. Cluj-Napoca, impulsionada pelo boom de terceirização de tecnologia, avança de forma constante com colaborações universidade-indústria que aumentam os volumes de carga de trabalho em nuvem.

As cidades secundárias Timișoara e Iași atraem fabricantes de automóveis e eletrônicos que implantam infraestrutura de fábrica inteligente, investindo em salas menores de Nível III para convergência de OT-TI. Brașov e Craiova testemunham compromissos iniciais vinculados a corredores logísticos e atendimento regional de comércio eletrônico. A arquitetura distribuída ganha impulso à medida que mini data centers de 5G aparecem ao longo dos corredores rodoviários para atender aos requisitos de latência inferior a 10 ms, ampliando o mercado de Data Centers na Romênia por todo o país.

Por Tamanho de Data Center: Instalações Mega Impulsionam a Evolução do Mercado

As instalações Grandes lideraram 2025 com 43,26% da participação do mercado de Data Centers na Romênia, equivalente a cerca de 33,7 MW. As empresas as percebem como espaços com boa relação custo-benefício e gerenciáveis, que simplificam as negociações de SLA. No entanto, os sites Mega acima de 15 MW prometem um CAGR de 21,74% à medida que as chegadas em hiperescala demandam blocos contíguos e os governos consolidam cargas de trabalho. O campus da ClusterPower exemplifica o design de próxima geração, combinando turbinas a gás de ciclo combinado, painéis solares e acordos de compra de energia contratados para garantir redundância verde.

As salas Pequenas e Médias permanecem relevantes. Os nós de borda em entroncamentos de rodovias atendem às latências de streaming, enquanto setores com alta conformidade regulatória, como a saúde, implantam sites médios para isolamento de dados sensíveis. O PNRR do governo destina EUR 500 milhões a quatro data centers de Nível IV que se aproximam da categoria Massivo, consolidando a capacidade da Romênia de hospedar cargas de trabalho soberanas. Essa diversidade de portfólio garante a expansão contínua do mercado de Data Centers na Romênia.

Por Tipo de Nível: O Nível III Equilibra Desempenho e Custo

O Nível III constituiu 65,28% da participação em 2025, aproximadamente 50,8 MW do tamanho do mercado de Data Centers na Romênia, tornando-se a escolha padrão para empresas de missão crítica, mas conscientes dos custos. A NAV Communications garante 99,99% de disponibilidade por meio de energia N+1, fibra de alimentação dupla e filtragem avançada de DDoS, ilustrando maturidade sem os prêmios de preço do Nível IV. As empresas valorizam esse equilíbrio para plataformas de ERP e banco digital que exigem disponibilidade, mas toleram janelas curtas de manutenção.

A demanda pelo Nível IV acelera a um CAGR de 20,18% devido à nuvem do setor público e aos benchmarks de hiperescala. Sistemas de negociação financeira e núcleos de telecomunicações gravitam para ambientes com manutenção simultânea e tolerância a falhas. Os espaços de Nível I e II encolhem à medida que a virtualização reduz o custo por rack e os clientes desativam salas locais. A longo prazo, uma combinação de colocação de Nível III e micro-sites de borda caracteriza o mercado de Data Centers na Romênia.

Por Absorção: As Taxas de Utilização Sinalizam Oportunidade de Mercado

A capacidade utilizada atingiu 46,35% em 2025, traduzindo-se em 36,1 MW, enquanto o saldo permanece como inventário pré-construído pronto para integração rápida. Os operadores mantêm deliberadamente margem de capacidade para atrair modelos de expansão progressiva em hiperescala. Dentro do espaço utilizado, a locação em hiperescala registra um CAGR de 22,12%, amplamente impulsionado por regiões de nuvem alinhadas ao RGPD e clientes vizinhos fora da UE.

A colocação de varejo persiste para empresas de médio porte que buscam despesas operacionais previsíveis, enquanto blocos por atacado atraem provedores de SaaS que consolidam racks. Os buffers não utilizados permitem expansão just-in-time sem superconstrução, sustentando a disciplina de preços e retornos atrativos que alimentam o reinvestimento contínuo no mercado de Data Centers na Romênia.

Análise Geográfica

O mercado de Data Centers na Romênia está centrado em Bucareste, que detinha 58,47% de participação em 2025 por meio de conectividade formidável, clusters empresariais maduros e proximidade com o governo. Os anéis metropolitanos densos em fibra garantem diversidade entre operadoras e latência inferior a 2 ms para fintech e serviços eletrônicos do Estado. Cluj-Napoca lidera o crescimento das cidades secundárias com centros de desenvolvimento de software da BMW e da SITA. Constanța registra a expansão mais rápida, com um CAGR de 20,35%, aproveitando os ganhos de latência do cabo do Mar Negro para a Rússia, a Turquia e o Cáucaso. Timișoara e Iași se beneficiam do talento universitário e da modernização da indústria automotiva, impulsionando construções de Nível III dimensionadas para cargas de trabalho localizadas. Condados ocidentais como Brașov e Craiova integram a digitalização da logística e da manufatura, exigindo nós de borda regionais. O mosaico resultante amplia o mercado de Data Centers na Romênia além da capital, mantendo Bucareste como o núcleo nacional de interconexão.

Cenário Competitivo

O mercado de Data Centers na Romênia apresenta fragmentação moderada, sem nenhum operador superando 15% de participação. A ClusterPower se diferencia por meio de campi integrados de energia que atingem PUE de 1,1, combinando geração local e otimização de resfriamento baseada em IA. A NAV Communications foca em serviços de alta disponibilidade com roteamento BGP de múltiplas operadoras e conformidade com a ISO 27001. A M247 Europe comercializa instalações ambientalmente sustentáveis, aproveitando mais de 50 pontos de troca de internet para atrair provedores de conteúdo. Os novos entrantes visam cidades secundárias, combinando colocação de borda com construções locais de fibra escura para desafiar os operadores estabelecidos. Os movimentos estratégicos incluem acordos de compra de energia renovável, adoção de microrredes e salas de encontro neutras em operadoras, deslocando a competição de guerras de preços para atualizações de sustentabilidade e desempenho de rede que impulsionam o mercado de Data Centers na Romênia.

Líderes do Setor de Data Centers na Romênia

Nx Data

Infinite Chain

VPS House Technology Group LLC

MEDIA SAT

BinBox Global Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Trendyol abriu um armazém em Ștefănești para apoiar a entrega em dois dias em toda a Europa Central e Oriental, sublinhando o crescimento das cargas de trabalho de comércio eletrônico.

- Março de 2025: O governo alocou EUR 180 milhões a um programa de P&D em IA liderado pela Politehnica Bucareste, impulsionando a demanda por infraestrutura de computação de alto desempenho.

- Fevereiro de 2025: O Banca Transilvania lançou a plataforma BT ONE via FLOWX.AI, atingindo 100.000 usuários diários.

- Dezembro de 2024: A AtkinsRéalis ganhou um contrato de USD 2,85 bilhões para estender a vida útil da usina nuclear de Cernavodă, garantindo energia de base a longo prazo.

Escopo do Relatório do Mercado de Data Centers na Romênia

| Bucareste |

| Cluj-Napoca |

| Restante da Romênia |

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Por Polo | Bucareste | ||

| Cluj-Napoca | |||

| Restante da Romênia | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Tipo de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Data Centers na Romênia em 2026?

A capacidade instalada totaliza 93,34 MW, com previsões apontando para 231,64 MW até 2031 a um CAGR de 19,93%.

Qual cidade concentra a maior parte da capacidade de data centers na Romênia?

Bucareste responde por 58,47% da capacidade instalada, beneficiando-se de superior densidade de fibra e demanda empresarial.

O que impulsiona o interesse em hiperescala na Romênia?

A conformidade com a nuvem da UE, as opções de energia de baixo carbono e a nova conectividade pelo Mar Negro atraem Microsoft, AWS e Google.

Quão voláteis são os custos de eletricidade para os operadores?

Os preços atingiram o pico de EUR 865 por MWh em julho de 2024, tornando a energia responsável por 35 a 40% das despesas operacionais, de modo que os acordos de compra de energia renovável são comuns.

Qual categoria de tamanho cresce mais rapidamente?

As instalações Mega acima de 15 MW projetam um CAGR de 21,74% à medida que os locatários em hiperescala garantem grandes blocos contíguos.

Qual é a principal restrição fora de Bucareste?

A escassez de fibra escura neutra em operadoras nas cidades secundárias eleva os custos de conectividade e atrasa o comissionamento de instalações.

Página atualizada pela última vez em: