Tamanho e Participação do Mercado de Data Centers dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Data Centers dos Países Baixos deverá crescer de USD 11,25 bilhões em 2025 para USD 12,27 bilhões em 2026, com previsão de atingir USD 18,96 bilhões até 2031, a um CAGR de 9,1% entre 2026 e 2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 1,09 mil megawatts em 2025 para 2,41 mil megawatts até 2030, a um CAGR de 4,92% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O crescimento da capacidade é impulsionado por construções de nuvem de hiperescala, iniciativas soberanas de IA e metas obrigatórias de sustentabilidade que priorizam projetos energeticamente eficientes e o reaproveitamento de calor residual. A intensidade competitiva permanece moderada, à medida que os líderes globais de colocation consolidam os principais ativos de Amsterdã, enquanto uma longa cauda de especialistas regionais busca nichos de edge e nuvem soberana. O congestionamento da rede elétrica e as limitações de licenciamento na região de Randstad estão desencadeando uma dispersão geográfica em direção a cidades secundárias, onde os custos de terrenos, projetos municipais de fibra e a disponibilidade de energia renovável melhoram a viabilidade econômica dos locais. O aumento das densidades de energia associado ao treinamento de IA está acelerando a adoção de tecnologias de resfriamento líquido e por imersão que permitem racks de 100 kW e suportam esquemas de recuperação de calor.

Principais Conclusões do Relatório

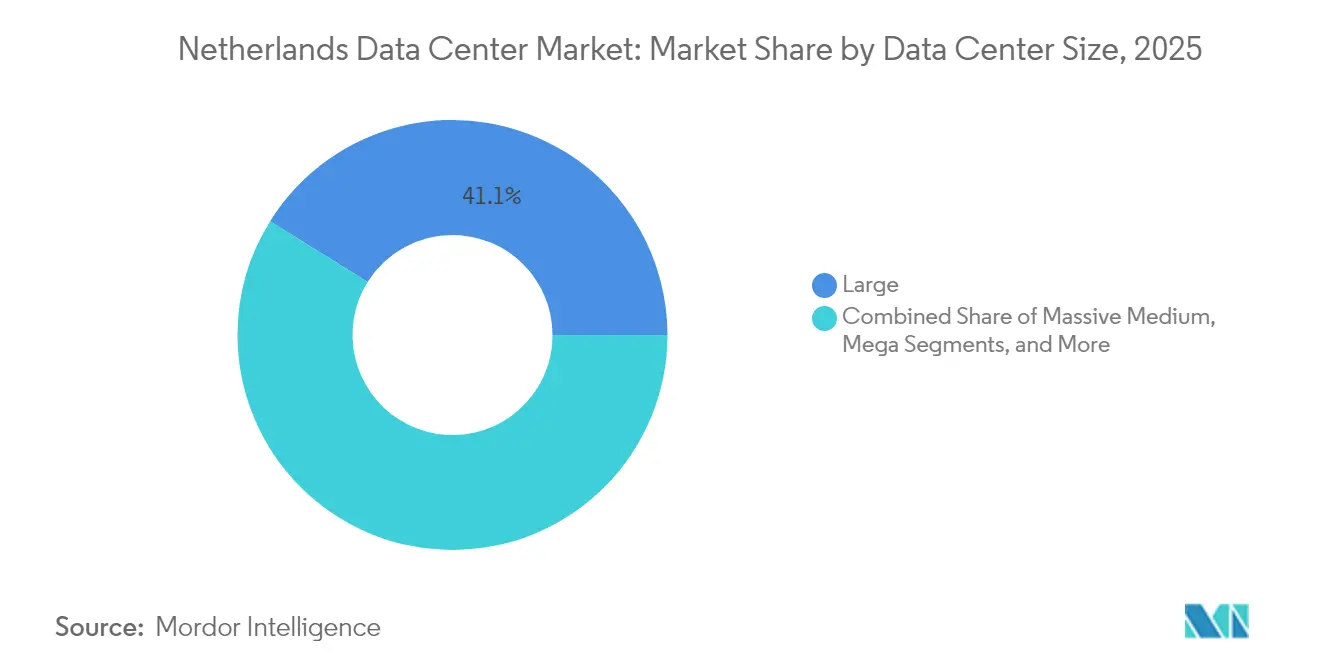

- Por tamanho de data center, as instalações grandes detinham 41,12% da participação no tamanho do Mercado de Data Centers dos Países Baixos em 2025, enquanto as instalações mega estão projetadas para registrar o maior CAGR de 6,32% até 2031.

- Por tipo de nível, os sites de Nível 3 lideraram com 62,70% da participação no tamanho do Mercado de Data Centers dos Países Baixos em 2025, e as instalações de Nível 4 estão posicionadas para o CAGR mais rápido de 7,02% até 2031, no mesmo horizonte.

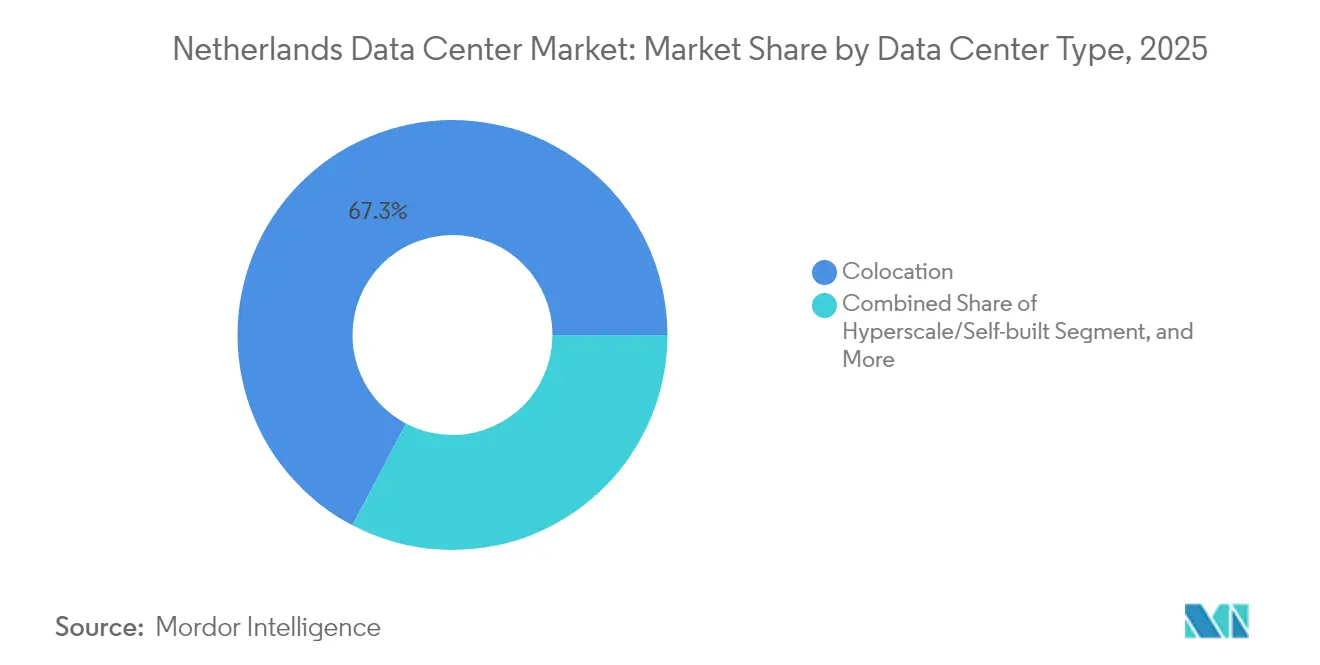

- Por tipo de data center, o colocation representou 67,30% da participação no tamanho do Mercado de Data Centers dos Países Baixos em 2025, enquanto os campi de hiperescala devem registrar um CAGR de 5,62% até 2031.

- Por usuário final, as entidades de TI e telecomunicações representaram 50,15% da participação no tamanho do Mercado de Data Centers dos Países Baixos em 2025, enquanto a demanda de BFSI deverá crescer a um CAGR de 5,94% entre 2026 e 2031.

- Por polo de concentração, Amsterdã deteve 77,65% da participação no Mercado de Data Centers dos Países Baixos em 2025, enquanto o segmento Restante dos Países Baixos está previsto para se expandir a um CAGR de 4,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão acelerada de nuvem de hiperescala pelas "Três Grandes" empresas de hiperescala | +1.8% | Amsterdã, Eemshaven, cidades secundárias selecionadas | Médio prazo (2 a 4 anos) |

| Implementação acelerada de fibra até a residência impulsionando a demanda de edge em nós municipais | +1.2% | Nacional, com tração inicial em Eindhoven, Almere, Enschede | Longo prazo (≥ 4 anos) |

| Adoção rápida de resfriamento líquido e por imersão para maximizar a densidade de racks | +0.9% | Amsterdã, Eemshaven, sites de alta densidade | Curto prazo (≤ 2 anos) |

| Incentivos fiscais apoiados pelo governo para projetos de reaproveitamento de calor de energia circular | +0.7% | Distritos urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Cargas de trabalho de treinamento de IA em rápido crescimento impulsionando configurações de rack com 100 kW ou mais | +1.1% | Amsterdã, Eemshaven, campi de hiperescala | Curto prazo (≤ 2 anos) |

| Reindustrialização da cadeia de suprimentos de semicondutores na União Europeia | +0.6% | Polo de Eindhoven, Enschede, hubs de transbordamento da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Nuvem de Hiperescala pelas "Três Grandes" Empresas de Hiperescala

O compromisso de USD 1 bilhão da Oracle com a capacidade de IA e nuvem holandesa e a expansão de USD 640 milhões da Google em Westpoort ilustram como as empresas de hiperescala estão priorizando os Países Baixos para campi consolidados e preparados para IA, que se beneficiam da robusta conectividade de cabos submarinos do país e do regime fiscal favorável aos negócios.[1]Equipe da Baxtel, "Principais notícias sobre data centers de 15 a 20 de julho de 2025", Baxtel, baxtel.com O site AMS14 da Microsoft em Hollands Kroon exemplifica uma mudança para fora de Amsterdã, já saturada, em direção a municípios que oferecem capacidade de energia disponível e suporte ao licenciamento. Essas estratégias de grandes sites comprimem a vacância de colocation, elevam os preços no atacado e impulsionam a demanda por sistemas elétricos e de resfriamento de alta densidade. O impulso regulatório em torno da soberania digital reforça ainda mais a posição das empresas de hiperescala capazes de documentar estruturas rigorosas de conformidade e auditoria. À medida que a capacidade migra para menos megasites, os provedores secundários de colocation se diferenciam por meio de nós de edge otimizados para latência e ecossistemas de interconexão sob medida que se integram perfeitamente aos backbones das empresas de hiperescala.

Implementação Acelerada de Fibra até a Residência Impulsionando a Demanda de Edge em Nós Municipais

A cobertura de fibra da KPN ultrapassou 5,74 milhões de instalações em 2025, elevando a cobertura domiciliar para 66% e viabilizando arquiteturas de computação distribuída que deslocam cargas de trabalho sensíveis à latência para mais próximo dos usuários finais. As implantações da Open Dutch Fiber em Eindhoven, Almere e Enschede convertem investimentos passivos em fibra em demanda ativa por data centers de edge, ao reduzir os custos do último quilômetro. A operadora de torres Cellnex combinou um programa de 24 nós de edge em torres com um hub em Hilversum, demonstrando a movimentação de operadoras de telecomunicações para a monetização de colocation. No âmbito da Estratégia Nacional de Digitalização, os municípios recebem subsídios para projetos-piloto de nuvem cívica que exigem latência inferior a 5 ms, favorecendo os microdata centers localizados em parques industriais e distritos de cidades inteligentes. Os sites de edge habilitados por fibra também suportam circuitos de recuperação de calor que abastecem redes de aquecimento urbano, satisfazendo os mandatos de energia circular e diversificando os fluxos de receita dos operadores.

Adoção Rápida de Resfriamento Líquido e por Imersão para Maximizar a Densidade de Racks

Pioneiros holandeses como a Asperitas validaram o resfriamento por imersão em escala comercial, permitindo densidades de rack acima de 100 kW e reduzindo as necessidades de área construída em Amsterdã, com restrições imobiliárias. A Switch Datacenters integrou tanques de fluido dielétrico em suas instalações em Amsterdã e na recém-adquirida unidade de Woerden, capturando o calor residual para operações de estufas adjacentes e alinhando-se com incentivos fiscais vinculados ao reaproveitamento de calor. As diretivas de eficiência energética da UE exigem a divulgação do PUE, acelerando a transição para soluções de resfriamento direto ao chip e por imersão que entregam pontuações de PUE abaixo de 1,15. A adoção do resfriamento líquido permite que os operadores adiem as expansões de instalações existentes, extraindo mais computação das pegadas existentes e mitigando o impacto das moratórias municipais sobre novas construções de hiperescala. À medida que os clusters de IA proliferam, os sistemas de imersão tornam-se essenciais para manter a estabilidade das GPUs e atender às solicitações de densidade de rack de empresas de hiperescala e instituições de pesquisa.

Cargas de Trabalho de Treinamento de IA em Rápido Crescimento Impulsionando Configurações de Rack com 100 kW ou Mais

O programa AINed do governo holandês no valor de EUR 204,5 milhões (USD 231,1 milhões) e a iniciativa GPT-NL de EUR 13,5 milhões (USD 15,2 milhões) sustentam um aumento no desenvolvimento local de modelos de IA que exige nós de computação de altíssima densidade. O programa de investimento em IA da Equinix no valor de USD 15 bilhões demonstra como os líderes globais de colocation estão reformando instalações com trens de energia reforçados e trocadores de calor de porta traseira capazes de sustentar racks contínuos de 100 kW. A Oracle posiciona sua futura região holandesa para o treinamento dedicado de IA, citando a proximidade inferior a 5 ms com conjuntos de dados europeus como diferencial. As implantações de clusters de GPU elevam o consumo médio de energia por rack, forçando negociações de capacidade de rede com a TenneT e catalisando investimentos em armazenamento de energia em baterias no local para equilibrar as fontes renováveis intermitentes. As instalações que combinam alimentações de alta amperagem, resfriamento direto a líquido e acordos de compra de energia com base em fontes renováveis ganham vantagem competitiva junto às partes interessadas de IA do setor empresarial e público.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Moratórias nacionais sobre novas licenças de hiperescala nos principais mercados FLAP | -1.4% | Amsterdã, mercados FLAP, região de Randstad | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de eletricidade vinculadas à precificação de carbono da UE | -0.8% | Nacional, com maior impacto em instalações de uso intensivo de energia | Médio prazo (2 a 4 anos) |

| Escassez aguda de capacidade de interconexão à rede elétrica na região de Randstad | -1.1% | Amsterdã, região de Randstad, áreas de alta densidade | Médio prazo (2 a 4 anos) |

| Crescente oposição pública a instalações de uso intensivo de terras e resfriadas a água | -0.5% | Áreas rurais, regiões sensíveis à disponibilidade hídrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Moratórias Nacionais sobre Novas Licenças de Hiperescala nos Principais Mercados FLAP

As câmaras municipais de Amsterdã, Almere e Haarlemmermeer suspenderam os pedidos de hiperescala em 2024 para conter o consumo de eletricidade e o uso de terras, empurrando os operadores para aquisições de instalações existentes e melhorias de densidade, em vez de expansão em terrenos novos. A Switch Datacenters contornou o congelamento ao adquirir a antiga instalação do ABN AMRO em Woerden por EUR 11 milhões (USD 12,4 milhões), sinalizando uma virada para a estratégia de compra em detrimento da construção entre os provedores que enfrentam incerteza de licenciamento. As moratórias inflacionam as avaliações de ativos para os sites com licenças existentes, fortalecem o poder de barganha dos operadores estabelecidos e prolongam os cronogramas dos projetos em 6 a 12 meses. As restrições também incentivam construções distribuídas em províncias como Drenthe e Overijssel, mas os sites secundários frequentemente carecem de estruturas de interconexão maduras. Embora os limites pretendam equilibrar o crescimento econômico com a gestão ambiental, as consequências não intencionais incluem preços mais altos no atacado e redução da concorrência nos mercados centrais.

Escassez Aguda de Capacidade de Interconexão à Rede Elétrica na Região de Randstad

A TenneT declarou a rede de alta tensão de Randstad como "saturada" para novas conexões de 150 kV, forçando as propostas de data centers a entrar em sistemas de fila de vários anos ou em subestações privadas de financiamento dispendioso. Os operadores agora orçam de USD 2 a 5 milhões para armazenamento de energia em baterias no local e filtragem harmônica para estabilizar o fornecimento com alto teor de renováveis. Os gargalos da rede favorecem os campi com contratos legados de dupla alimentação, elevando suas taxas de arrendamento e múltiplos de aquisição. Os projetos sem capacidade assegurada migram para Eemshaven ou Brabante, aumentando a latência em relação ao AMS-IX e prejudicando certos casos de uso de entrega de conteúdo. No médio prazo, os planos nacionais de reforço da rede poderiam desbloquear 3 a 4 GW; no entanto, as licenças ambientais, as restrições da cadeia de suprimentos e a oposição local podem estender os cronogramas além de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: A Escala de Hiperescala Supera as Instalações Legadas

As instalações grandes mantiveram 41,12% da participação no Mercado de Data Centers dos Países Baixos em 2025, refletindo a demanda empresarial consolidada e multilocatário concentrada nos hotéis de operadoras de Amsterdã. No entanto, os campi mega estão projetados para registrar um CAGR de 6,32% até 2031, à medida que as empresas de hiperescala condensam a computação em menos locais energeticamente eficientes. O tamanho do Mercado de Data Centers dos Países Baixos para instalações mega deverá ultrapassar 868 MW até 2031, impulsionado pela implantação de IA de USD 1 bilhão da Oracle e pela construção faseada da Google em Westpoort. Os megasites justificam investimentos em resfriamento líquido intensivo em capital e subestações no local que instalações menores não conseguem amortizar. Na outra extremidade, os data centers pequenos e micro atendem às metas de latência de edge, mas enfrentam pressões de custo relacionadas a pessoal e gestão remota.

As empresas em setores regulamentados adotam um caminho de migração faseado, utilizando instalações médias como ambientes intermediários de preparação para nuvem híbrida antes de contratar nós dedicados de hiperescala. O impulso de investimento se concentra em sites que oferecem potencial de campus igual ou superior a 80 MW, além de acordos de compra de energia renovável que garantem o preço de energia a longo prazo. Os operadores de megacampi aproveitam as economias de escala para introduzir redes integradas de troca de calor que abastecem complexos de estufas vizinhos, desbloqueando incentivos fiscais adicionais. Com as licenças de Amsterdã restringidas, províncias como Groningen e Holanda do Norte comercializam parcelas de terreno adjacentes a corredores de transmissão de 380 kV, acelerando a diversificação regional da capacidade.

Por Tipo de Nível: Imperativos de Confiabilidade Elevam a Adoção do Nível 4

As configurações de Nível 3 dominaram com 62,70% da participação no Mercado de Data Centers dos Países Baixos em 2025, graças às favoráveis compensações entre custo e resiliência para cargas de trabalho empresariais convencionais. O tamanho do Mercado de Data Centers dos Países Baixos dedicado ao Nível 4, embora modesto hoje, está previsto para crescer a um CAGR de 7,02% até 2031, à medida que os inquilinos de IA, fintechs e nuvem soberana exigem 99,995% de disponibilidade. As novas construções de Nível 4 apresentam arquiteturas de energia 2N+1 com chaveamento de barramento duplo isolado que acomoda racks de 100 kW sem redução de capacidade. Instituições financeiras que estão migrando para pagamentos em tempo real e negociação algorítmica transferem cargas de trabalho críticas de salas internas de Nível 2 para suítes de Nível 4 de terceiros, a fim de cumprir as regulamentações de resiliência operacional no âmbito da NIS2.

Os operadores adaptam salas de Nível 3 com blocos modulares de UPS e contenção de corredor quente para suprir a lacuna de resiliência; no entanto, os processos de licenciamento vinculam cada vez mais os benefícios fiscais a planos demonstráveis de recuperação de calor em Nível 4. O crescimento dos clusters de IA impulsiona ainda mais a demanda por Nível 4: os trabalhos de treinamento de modelos que duram dias não podem tolerar interrupções não planejadas. Os projetos de campi agora integram alimentações redundantes de 150 kV, geradores de reserva a HVO (óleo vegetal hidrotratado) no local e armazenamento de energia em baterias de íons de lítio dimensionado para 15 minutos de autonomia, a fim de satisfazer a homologação de Nível 4. As províncias que oferecem processos de certificação de Nível 4 simplificados ganham vantagem para atrair inquilinos de IA com alto consumo de capital.

Por Tipo de Data Center: O Colocation Mantém Vantagem de Escala em Meio à Expansão da Hiperescala

O colocation manteve 67,30% da participação no Mercado de Data Centers dos Países Baixos em 2025, aproveitando o denso ecossistema de interconexão de Amsterdã para atrair empresas que buscam proximidade de acesso à nuvem. No entanto, as autoconstruções de hiperescala estão previstas para se expandir a um CAGR de 5,62%, à medida que as grandes empresas de nuvem buscam autonomia de projeto, resfriamento especializado e controle consolidado de ativos. O tamanho do Mercado de Data Centers dos Países Baixos alocado para os campi de hiperescala poderá ultrapassar 1,07 GW até 2031, reduzindo a participação do colocation em termos de capacidade agregada. Dentro do colocation, as suítes no atacado superam as gaiolas no varejo, à medida que as equipes de TI corporativas agrupam várias cargas de trabalho em instalações contíguas para simplificar a governança.

Os nós de edge e microcolocation ganham participação em cidades secundárias, onde casos de uso de baixa latência com 5G e implantações da Indústria 4.0 exigem processamento local. As disposições do Ato Europeu de Dados sobre portabilidade incentivam as empresas a favorecer plataformas de colocation neutras em relação ao fornecedor, que desacoplam a computação dos ecossistemas proprietários das empresas de hiperescala. Os operadores se diferenciam por meio de estruturas com alta densidade de operadoras, catálogos de serviços compatíveis com nuvem soberana e parcerias de reaproveitamento de calor que reduzem os custos de aquecimento comunitário. Enquanto as empresas de hiperescala aceleram os gastos de capital, os operadores estabelecidos de colocation respondem com salas sob medida e campi ricos em ecossistema que integram pontos de troca de internet, acessos à nuvem e sandboxes de teste de IA.

Por Usuário Final: Os Serviços Financeiros Aceleram a Soberania Digital

As partes interessadas de TI e telecomunicações representaram 50,15% dos MW implantados em 2025, refletindo a dinâmica longeva dos hotéis de operadoras em torno do nó AMS-IX. As cargas de trabalho de BFSI, no entanto, estão previstas para registrar um CAGR de 5,94%, à medida que as diretivas bancárias holandesas e da UE impulsionam as instituições em direção ao processamento em tempo real, modelos algorítmicos de risco e rigorosa localização de dados. O tamanho do Mercado de Data Centers dos Países Baixos voltado ao BFSI poderá superar 383 MW até 2031, intensificando a concorrência por espaço de Nível 4. A demanda de manufatura cresce de forma constante, à medida que os clusters de fotônica e semicondutores de Eindhoven incorporam aplicações de manutenção preditiva e gêmeos digitais que requerem computação com latência limitada.

A adoção pelo governo segue a Estratégia Nacional de Digitalização, que determina o armazenamento soberano de dados sensíveis e impulsiona estruturas de nuvem do setor público hospedadas em instalações domésticas. As cargas de trabalho de mídia e entretenimento se beneficiam de nós de edge em Enschede e Almere, reduzindo a latência de ida e volta para a personalização de streaming em tempo real. As instituições de pesquisa e saúde buscam clusters ricos em GPU para genômica e descoberta de medicamentos com IA, mas enfrentam restrições orçamentárias, frequentemente fazendo parcerias com provedores comerciais de colocation para pods dedicados de alto desempenho.

Análise Geográfica

Amsterdã manteve 77,65% da participação no Mercado de Data Centers dos Países Baixos em 2025, sustentada pelo tráfego de pico de 12,724 Tb/s do AMS-IX e pelas 878 redes conectadas que sustentam as densas comunidades de peering. O tamanho do Mercado de Data Centers dos Países Baixos fora de Amsterdã está previsto para crescer mais rapidamente, a um CAGR de 4,27%, à medida que os operadores contornam os gargalos de rede e licenciamento ao instalar campi em Groningen, Brabante do Norte e Overijssel. Eindhoven aproveita seu ecossistema de semicondutores ancorado pela ASML para atrair pesquisa e desenvolvimento de fotônica intensiva em computação, enquanto a rede de backhaul de fibra financiada pelo município de Almere reduz as barreiras de conectividade para novos entrantes.

Os incentivos municipais vinculam tarifas reduzidas de arrendamento de terrenos a requisitos de integração de aquecimento urbano, posicionando os hubs secundários como vitrines de sustentabilidade. Os mapas de capacidade da rede publicados pela TenneT destacam corredores de 380 kV próximos a Eemshaven que se alinham com as conexões de parques eólicos offshore, possibilitando acordos de compra de energia com base em fontes renováveis. À medida que a vacância em Amsterdã se reduz, as empresas adotam topologias de hub e spoke que ancoram os principais data lakes no Science Park ou em Schiphol Rijk, enquanto implantam caches de edge em Drenthe ou Guelders para atender aos objetivos de latência. Ao longo do horizonte de previsão, os processos de licenciamento e os diferenciais de preço de energia continuarão a redistribuir a capacidade incremental em direção a províncias que oferecem aprovações simplificadas e disponibilidade de energia renovável.

A densidade consolidada de operadoras em Amsterdã e a escala de tráfego do AMS-IX garantem sua primazia; no entanto, seu potencial de expansão é limitado pelas moratórias sobre novas construções de hiperescala e pelo congestionamento agudo da rede que prolonga os cronogramas dos projetos. Os operadores de instalações com licenças anteriores monetizam a escassez por meio de tarifas premium no atacado e contratos de take-or-pay de longo prazo que atraem inquilinos de IA que necessitam de alocações de energia previsíveis. O investimento contínuo em projetos de cabos submarinos, como o IOEMA, fortalece a vantagem de conectividade de Amsterdã; no entanto, a volatilidade dos preços de energia da cidade, vinculada à precificação de carbono da UE, corrói a competitividade de custos em relação aos hubs emergentes.

As províncias secundárias capitalizam sobre o apoio político e as sinergias de energia renovável. O nó de Eemshaven em Groningen está diretamente conectado a 700 MW de capacidade eólica offshore, oferecendo acordos de compra de energia verde atraentes e ampla disponibilidade de rede de 380 kV. O Brabante do Norte tem como alvo a computação da cadeia de suprimentos de semicondutores com incentivos customizados para a ASML e sua rede de parceiros, combinando isenções fiscais em zonas empresariais com avaliações ambientais aceleradas. Os municípios de Overijssel oferecem campi em parques industriais que integram o calor residual às redes de aquecimento urbano, transformando a produção térmica em ativos monetizáveis no âmbito da agenda nacional de economia circular.

A expansão da malha de fibra entre países sustenta arquiteturas distribuídas. A KPN e a Delta Fiber estão no caminho certo para atingir 90% de cobertura domiciliar até 2027, permitindo que as empresas implantem microdata centers a até 10 km dos clusters de usuários finais. Os projetos-piloto de nuvem soberana financiados pelo governo determinam a hospedagem doméstica, direcionando as cargas de trabalho incrementais para instalações holandesas em vez de alternativas alemãs ou belgas vizinhas. Coletivamente, essas dinâmicas mudam o mix geográfico enquanto preservam o papel de Amsterdã como núcleo de interconexão da região.

Panorama Competitivo

A consolidação do mercado é moderada: a Equinix e a Digital Realty controlam aproximadamente 25% dos MW instalados em Amsterdã, mas mais de 30 provedores independentes operam em todo os Países Baixos, mantendo a disciplina de preços sob controle. Os operadores estabelecidos aproveitam as escalas de múltiplos campi para negociar acordos de compra de energia renovável e liderar as integrações de reaproveitamento de calor que satisfazem os rigorosos requisitos de licenciamento. A fragmentação persiste nas cidades secundárias, onde especialistas regionais como a NorthC customizam suítes de nuvem híbrida e estruturas de conformidade soberana para empresas de médio porte.

A diferenciação estratégica gira cada vez mais em torno de credenciais de sustentabilidade, propriedade intelectual em resfriamento e preparação regulatória. A Asperitas comercializa módulos de resfriamento por imersão como serviço para operadores de colocation, acelerando a adoção mais ampla pelo ecossistema. A Maincubes obteve um financiamento vinculado à sustentabilidade de EUR 1 bilhão (USD 1,13 bilhão) que vincula as margens de juros a metas anuais de PUE e de energia renovável, ilustrando a pressão dos investidores por desempenho ESG verificável.[2]George Leopold, "Google Invests USD 640 Million in Netherlands Expansion", Data Center Knowledge, datacenterknowledge.com A OVH Groupe SAS promove uma taxa de reutilização de componentes de 27% e resfriamento proprietário a água quente para atrair usuários de nuvem sensíveis a custos, preocupados com a escalada dos preços de energia.[3]Sarah Thomas, "Maincubes Integra Sustainability Targets In New Financing," Data Centre News UK, datacentrenews.uk

As empresas de hiperescala incorporam salas de encontro de fibra nas instalações, obrigando os proprietários de colocation a atualizar as estruturas de interconexão e a oferecer SLAs de conexão cruzada alinhados às latências das regiões de nuvem. Os portfólios de patentes em gestão térmica e orquestração de cargas de trabalho de IA emergem como armas estratégicas, permitindo que os operadores monetizem licenciamentos ou cobrem tarifas de arrendamento premium por meio de níveis de serviço diferenciados. A prontidão para conformidade com o Ato de IA da UE e a NIS2 torna-se um pré-requisito de venda, beneficiando os players com plataformas de governança centralizadas capazes de fornecer trilhas de auditoria unificadas em instalações de vários países.

Líderes do Setor de Data Centers dos Países Baixos

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

Cloudflare Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O governo holandês publicou a Estratégia Nacional de Digitalização, com ênfase na adoção conjunta de nuvem pelo setor público e na exploração de nuvem soberana.

- Julho de 2025: A Oracle anunciou um investimento de USD 1 bilhão em infraestrutura de IA e nuvem nos Países Baixos ao longo dos próximos cinco anos.

- Março de 2025: O parlamento holandês aprovou oito moções que clamam pela redução da dependência de fornecedores de nuvem dos EUA e pelo tratamento preferencial para provedores europeus.

- Dezembro de 2024: A NorthC expandiu sua presença nacional por meio de aquisições e adições de capacidade voltadas à demanda por residência de dados.

Escopo do Relatório do Mercado de Data Centers dos Países Baixos

Amsterdã é coberta como segmento por Polo de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autogerenciado | ||

| Empresarial/Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation no Varejo | |

| Colocation no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Amsterdã |

| Restante dos Países Baixos |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autogerenciado | ||

| Empresarial/Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation no Varejo | ||

| Colocation no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Amsterdã | ||

| Restante dos Países Baixos | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota em que medida a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada.

- ÁREA DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo contribui para uma infraestrutura adequada de cabeamento e resfriamento. É medida em pés quadrados (pés²).

- TAMANHO DE DATA CENTER - O Tamanho de Data Center é segmentado com base na área de piso elevado alocada às instalações de data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou a área de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou a área de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou a área de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou a área de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou a área de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: Colocation no Varejo, Colocation no Atacado e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocation no varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocation no atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente denominada U ou RU, é a unidade de medida para a unidade de servidor instalada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores instalados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel fundamental no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada. |

| Área de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo contribui para uma infraestrutura adequada de cabeamento e resfriamento. É medida em pés quadrados/metros. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Há principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Nele, o ar refrigerado é direcionado para o corredor, de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Nele, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cuja disponibilidade contínua é fundamental para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de interrupção de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo aos equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas de UPS, para atingir N+1, um sistema de UPS adicional seria necessário. |

| 2N | Refere-se ao projeto totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde absorve o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para manter a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (a partir de redes de energia da concessionária). O data center de Nível 1 tem disponibilidade de 99,67% e tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem disponibilidade de 99,74% e tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção das instalações) e não planejadas (interrupção de energia, falha de resfriamento). O data center de Nível 3 tem disponibilidade de 99,98% e tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes de energia e resfriamento redundantes e independentes e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem disponibilidade de 99,74% e tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso igual ou inferior a 5.000 pés quadrados, ou no qual o número de racks que podem ser instalados é igual ou inferior a 200, é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 pés quadrados, ou no qual o número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 pés quadrados, ou no qual o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 pés quadrados, ou no qual o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso igual ou superior a 225.001 pés quadrados, ou no qual o número de racks que podem ser instalados é igual ou superior a 9.001, é classificado como data center mega. |

| Colocation no Varejo | Refere-se aos clientes que possuem necessidade de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas (PMEs). |

| Colocation no Atacado | Refere-se aos clientes que possuem necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocation de Hiperescala | Refere-se aos clientes que possuem necessidade de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel experimentada pelo usuário por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida pela conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são utilizados em aplicações residenciais e comerciais. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterramento. Por meio desse cabo, a comunicação e a conectividade com a internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura