Tamanho e Participação do Mercado de Data Centers na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

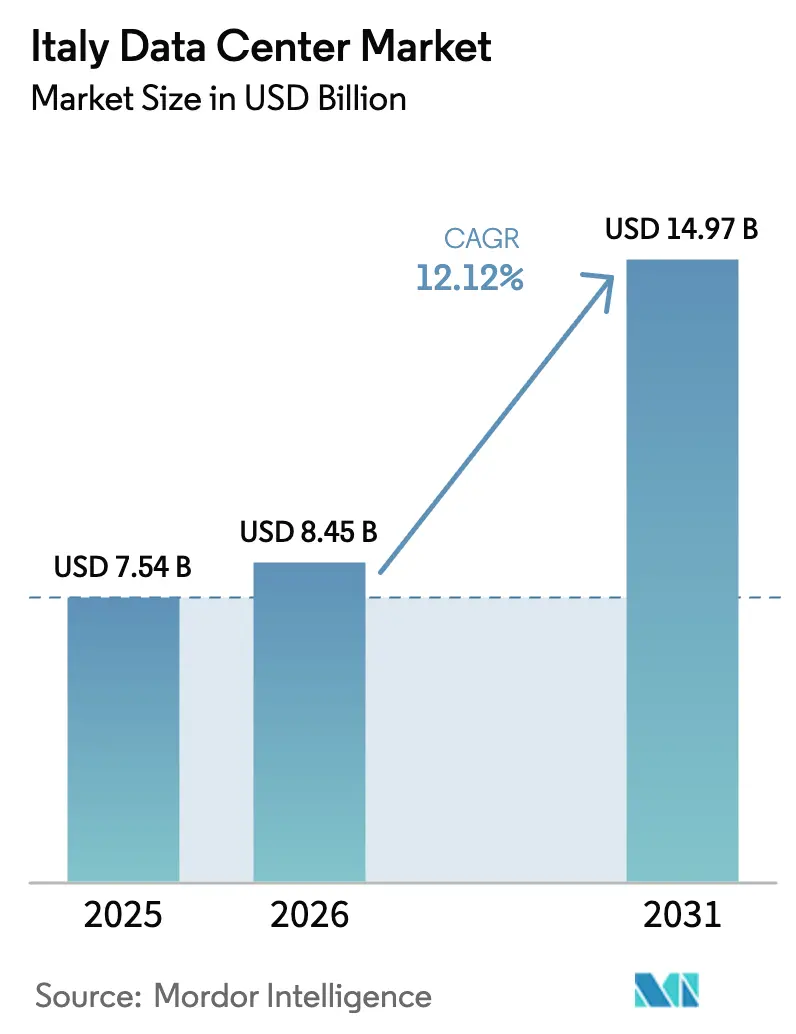

| Tamanho do mercado no ano base (2025) | 7.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.12% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Itália por Mordor Intelligence

O mercado de data centers na Itália deverá crescer de USD 7,54 bilhões em 2025 para USD 8,45 bilhões em 2026 e está previsto para atingir USD 14,97 bilhões até 2031 a um CAGR de 12,12% no período 2026-2031. Em termos de capacidade de carga de TI, o mercado deverá crescer de 1,08 mil megawatts em 2025 para 4,09 mil megawatts até 2030, a um CAGR de 30,49% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A expansão da nuvem de hiperescala, os programas agressivos de digitalização do setor público e a crescente demanda por computação impulsionada por IA alimentam a demanda. A proximidade de Milão com as rotas de fibra transeuropeias, as melhorias na aquisição de energia e um crescente portfólio de cabos submarinos mantêm o país atraente para construções de alta densidade. Investidores internacionais também favorecem a Itália porque terrenos e energia ainda são mais fáceis de garantir do que em Frankfurt, Londres, Amsterdã, Paris e Dublin. O aumento da atividade de fusões e aquisições sugere que o mercado poderá entrar em uma fase de consolidação à medida que as economias de escala se tornam decisivas.

Principais Conclusões do Relatório

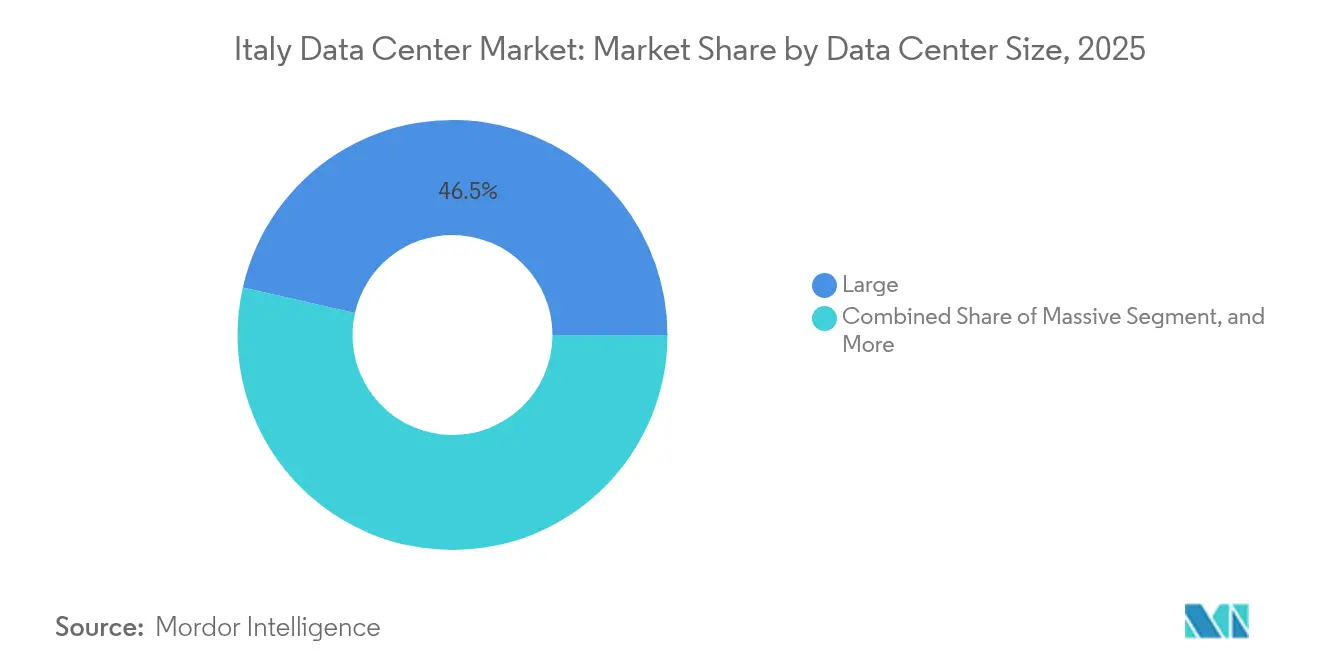

- Por tamanho de data center, as instalações de grande porte lideraram com 46,45% de participação na receita em 2025, enquanto os sites massivos estão posicionados para um CAGR de 29,10% até 2031.

- Por nível, as instalações de Nível 4 representaram 55,05% da participação no mercado de data centers na Itália em 2025 e estão projetadas para expandir a um CAGR de 30,20% até 2031.

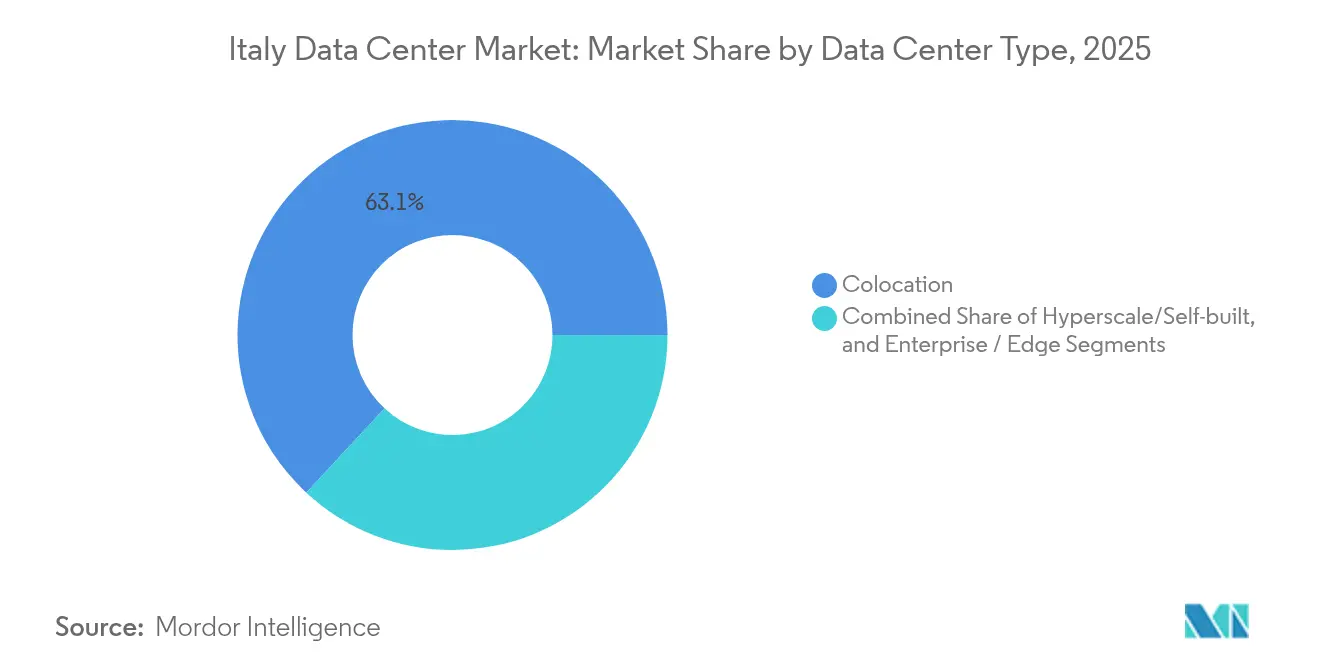

- Por tipo de instalação, a colocação capturou 63,10% do tamanho do mercado de data centers na Itália em 2025, enquanto as construções próprias de hiperescala registrarão o CAGR mais rápido de 34,10% até 2031.

- Por usuário final, TI e telecomunicações controlaram 55,10% da receita em 2025; espera-se que o BFSI cresça a um CAGR de 29,92% até 2031.

- Por polo, Milão controlou 54,05% da receita em 2025, enquanto o segmento Restante da Itália está projetado para crescer a um CAGR de 26,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers na Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão acelerada da nuvem de hiperescala | +8.5% | Milão e Lombardia | Médio prazo (2-4 anos) |

| Migração da nuvem do setor público sob o PNRR | +6.2% | Em todo o território nacional | Médio prazo (2-4 anos) |

| Demanda por computação de alta densidade impulsionada por IA | +7.8% | Milão, Turim, Roma | Curto prazo (≤ 2 anos) |

| Atualizações estratégicas de conectividade submarina e terrestre | +4.3% | Regiões costeiras, Sicília, Gênova | Longo prazo (≥ 4 anos) |

| Adoção de recuperação de calor residual para aquecimento urbano | +2.1% | Norte da Itália | Longo prazo (≥ 4 anos) |

| Reaproveitamento de sites brownfield e subterrâneos | +1.6% | Zonas industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada da Nuvem de Hiperescala

A Itália é agora um destino de primeira linha para provedores globais de nuvem que precisam de alívio de capacidade nos congestionados hubs do Norte Europeu. A Microsoft reservou EUR 4,3 bilhões (USD 4,6 bilhões) para novas instalações na Lombardia que disponibilizarão múltiplas zonas de disponibilidade até 2027. O Google Cloud inaugurou regiões duplas em Milão e Turim, abrangendo seis edifícios para atender aos requisitos locais de residência de dados. [1]power2Cloud, "Duas novas Regiões do Google Cloud na Itália, em Milão e Turim," power2cloud.com A Amazon Web Services está avaliando antigos locais de usinas de energia da Enel, como Montalto di Castro, para reduzir os prazos de licenciamento e aproveitar as conexões de transmissão existentes. O afluxo de capital estrangeiro eleva os padrões de construção, acelera a adoção de resfriamento líquido e impulsiona o envolvimento em energia em bloco com a Terna, a operadora da rede elétrica nacional.

Migração da Nuvem do Setor Público sob o PNRR

O Plano de Recuperação e Resiliência da Itália, no valor de EUR 191,5 bilhões, acelerou a transformação digital em todo o território nacional. O Polo Estratégico Nacional adjudicou contratos no valor de EUR 520 milhões em 2024, representando um aumento de 73% em relação ao ano anterior, para migrar cargas de trabalho ministeriais para nuvens soberanas. A iniciativa obriga que os dados permaneçam em solo doméstico, favorecendo os sites de Nível 4 com criptografia quântica segura e tempo de atividade de 99,995%. A TIM comprometeu EUR 130 milhões (USD 141 milhões) para uma instalação de 25 MW perto de Roma, com conclusão prevista para o final de 2026, especificamente projetada para clusters de GPU. À medida que os municípios buscam conformidade, surge demanda por nós de edge menores em hospitais públicos e escolas.

Demanda por Computação de Alta Densidade Impulsionada por IA

A Itália abriga o terceiro maior supercomputador da Europa, o Leonardo, no CINECA em Bolonha. Clusters ricos em GPU para IA generativa agora requerem 40-50 kW por rack, um aumento de cinco vezes em relação às implantações legadas. O projeto de 128 MW da NTT DATA em Milão e a joint venture global da Equinix, Inc. no valor de EUR 15 bilhões, ambos reservam capacidade italiana especificamente para cargas de trabalho de treinamento de IA. O resfriamento por imersão líquida e o resfriamento direto no chip estão avançando de piloto para produção, enquanto os operadores negociam contratos de compra de energia de longa duração para energia renovável a fim de estabilizar os custos operacionais.

Atualizações Estratégicas de Conectividade Submarina e Terrestre

Quatro novos sistemas de cabos — Blue-Raman, BlueMed, Medusa e Unitirreno — serão instalados antes de 2027, adicionando mais de 1 Pbps de capacidade de projeto. O Blue-Raman contorna o gargalo do Egito ao ser roteado pela Israel, Jordânia e Arábia Saudita, reduzindo a latência em até 30 milissegundos nos trajetos Ásia-Europa. Gênova e a Sicília servem como estações de desembarque abertas, fornecendo aos operadores de Milão backhaul diversificado e maior resiliência. Expansões terrestres como o campus Avalon da Retelit S.p.A. criam redes densas de interconexão que permitem que os hiperescaladores implantem arquiteturas multirregionais no mercado de data centers na Itália.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de eletricidade e restrições de rede elétrica | -4.2% | Em todo o território nacional, Sul | Curto prazo (≤ 2 anos) |

| Incerteza regulatória e atrasos no licenciamento | -3.8% | Em todo o território nacional | Médio prazo (2-4 anos) |

| Disponibilidade de água e restrições de resfriamento | -2.1% | Regiões do Sul | Médio prazo (2-4 anos) |

| Capital doméstico limitado para construções de grande escala | -1.4% | Em todo o território nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Eletricidade e Restrições de Rede Elétrica

A energia no atacado italiano teve uma média de EUR 133/MWh (USD 144/MWh) em 2024, 30% maior do que a França e 40% acima da Espanha, corroendo as margens operacionais. A Terna recebeu 42 GW de solicitações de conexão até março de 2025, eclipsando as reservas de geração atuais e expondo insuficiências de capacidade. As aprovações de energia renovável são lentas: as regiões aprovaram apenas 1% das solicitações de energia solar apresentadas em 2022. [2]ANSA, "As regiões da Itália aprovaram apenas 1% dos projetos de energia solar em 2022," ansa.it Para o mercado de data centers na Itália, os operadores devem, portanto, assinar acordos de compra de energia renovável de vários anos, investir em baterias no local e escalonar a construção para corresponder às atualizações de subestações.

Incerteza Regulatória e Atrasos no Licenciamento

A Itália não possui uma definição legal formal para data centers. Os municípios adaptam as regras de zoneamento industrial, fazendo com que os prazos de licenciamento variem de um ano na Lombardia a cinco anos em Roma. Diretrizes nacionais em projeto estão no Parlamento, mas podem não resolver o acúmulo de casos até 2026. Investidores estrangeiros frequentemente contratam empresas de engenharia locais para navegar pelas proteções ao patrimônio histórico e estudos ambientais, o que pode acrescentar 5%-7% aos custos de construção. Apesar dos incentivos recentes, como a Lei de Fontes Renováveis de 2024, que reduz pela metade os prazos de aprovação nas zonas de aceleração, a imprevisibilidade ainda desencoraja participantes de porte médio e retarda megaprojetos greenfield. [3]DLA Piper, "Novidades na Lei de Fontes Renováveis," dlapiper.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: As Economias de Escala Reformulam as Escolhas de Implantação

O segmento de instalações de grande porte liderou o mercado de data centers na Itália com 46,45% da receita em 2025. Operadores como Digital Realty Trust, Inc. e Aruba S.p.A. utilizam esses sites para agrupar suítes de colocação no atacado e nós de nuvem de múltiplos inquilinos. Enquanto isso, os campi massivos acima de 60 MW estão definidos para registrar um CAGR de 29,10% até 2031, à medida que as nuvens de hiperescala migram cargas de trabalho de treinamento de IA internamente. O movimento de construção resultante é visível ao redor da via rápida orbital leste de Milão, onde três projetos totalizando 350 MW iniciaram as obras em 2025. Plantas de escala utilitária justificam conexões privadas de rede de 150 kV e subestações no local que mitigam tarifas de transmissão voláteis. As pequenas instalações diminuem constantemente porque os casos de uso de edge podem ser atendidos por anexos modulares conectados a fábricas ou centrais de telecomunicações.

A aceleração em direção a plantas maiores comprime o custo total de propriedade. Distribuir a infraestrutura de energia por mais racks reduz o capex por kW em até 25% e melhora o PUE por meio de circuitos centralizados de recuperação de calor que abastecem o aquecimento urbano em cidades como Bérgamo. Ao mesmo tempo, os municípios locais favorecem o zoneamento consolidado para minimizar conflitos de uso do solo. O impulso em direção a campi massivos, portanto, reforça as estratégias de aquisição de terrenos a longo prazo, especialmente na Lombardia e no Piemonte, onde o acesso a autoestradas e rotas de fibra dark já existem. Nesse contexto, o tamanho do mercado de data centers na Itália para projetos massivos está posicionado para expandir quase quatro vezes em cinco anos, eclipsando as implantações de nível médio em capex de novas construções.

Por Tipo de Nível: O Prêmio de Confiabilidade Impulsiona a Aceleração do Nível 4

As instalações de Nível 4 detinham 55,05% da receita de 2025 e estão previstas para um CAGR de 30,20%, refletindo o apetite das empresas por infraestrutura de manutenção concorrente. Instituições financeiras, operadoras de telecomunicações e entidades do setor público especificam arquiteturas 2N+1 com alimentações duplas de 132 kV, tanques de diesel dimensionados para 72 horas e circuitos de resfriamento totalmente tolerantes a falhas. Os sites de Nível 3, embora 15% mais baratos em custo de construção, permanecem relegados a funções de recuperação de desastres ou hospedagem por terceiros de cargas de trabalho não críticas. As instalações de Nível 1 e 2 preenchem cenários de edge de nicho, como caches de conteúdo local ou descargas de dados de fábricas.

As reformas regulatórias previstas para 2026 podem codificar os requisitos de tempo de atividade para provedores de nuvem pública que atendem a contratos governamentais, efetivamente tornando obrigatória a certificação de Nível 4. Esta perspectiva inclina ainda mais o investimento para o nível mais alto e deverá elevar a participação de mercado de data centers na Itália do Nível 4 para aproximadamente 60% até 2027. A elasticidade da demanda é baixa porque a maioria das aplicações de missão crítica não pode tolerar mais de cinco minutos de tempo de inatividade anual. Consequentemente, os fornecedores focados em construções de Nível 4 ganham poder de precificação, enquanto os operadores de Nível 3 precisam adicionar fluxos de receita, como serviços gerenciados de segurança, para permanecer competitivos.

Por Tipo de Data Center: As Construções Próprias de Hiperescala Desafiam a Dominância da Colocação

A colocação capturou 63,10% do tamanho do mercado de data centers na Itália em 2025, ancorada por hubs neutros de operadoras onde mais de 165 redes e nuvens trocam tráfego. A colocação de varejo ainda conquista clientes do mercado intermediário que preferem OpEx a CapEx. No entanto, as instalações de hiperescala de construção própria exibem o CAGR mais acentuado de 34,10%, à medida que a Microsoft Corporation, o Google LLC e a Amazon Web Services, Inc. buscam controle total sobre densidade de energia, segurança e implantação de silício personalizado. A colocação no atacado serve como modelo intermediário; vários operadores pré-arrendam halls de dados inteiros de 6 MW cada para nuvens que posteriormente exercem opções de compra uma vez que a demanda regional se torna mais estabelecida.

A mudança para construções próprias de hiperescala altera a dinâmica da cadeia de suprimentos. Os empreiteiros devem se comprometer com múltiplas fases de 100 MW, correlacionadas com lançamentos de GPU e retrofits de resfriamento líquido. Enquanto isso, os titulares de colocação apostam em redes de interconexão diferenciadas e gateways de multinuvem para reter clientes empresariais. Olhando para o futuro, espera-se que projetos de campus híbridos — onde um provedor de atacado se co-localiza com uma âncora de hiperescala — surjam como o formato dominante no mercado de data centers na Itália até 2028, equilibrando controle com profundidade de ecossistema.

Por Usuário Final: O BFSI Supera os Verticais de Tecnologia Tradicionais

Os usuários de TI e telecomunicações continuam sendo a espinha dorsal, respondendo por 55,10% da demanda de 2025, enquanto as cargas de trabalho de BFSI estão escalando mais rapidamente a um CAGR de 29,92%. Os grupos bancários italianos estão implantando nuvens privadas para cumprir as diretrizes da Autoridade Bancária Europeia sobre soberania de dados, enquanto também experimentam pagamentos em tempo real e detecção de fraudes baseada em IA que requerem latência inferior a 2 ms. As seguradoras executam modelos de risco de catástrofes que requerem computação em escala de petaflop e, portanto, gravitam em direção a halls prontos para GPU. A demanda governamental é impulsionada pelo mandato do PNRR de migrar 75% das cargas de trabalho públicas para nuvens domésticas certificadas até 2026. Empresas de manufatura e automotivas na Emília-Romanha estão adotando unidades micro-modulares perto de suas fábricas para a Indústria 4.0, mas ainda arquivam dados em Milão ou Turim para análises.

Sinergias entre verticais emergem à medida que os players de BFSI e comércio eletrônico cada vez mais se co-localizam nos mesmos campi para encurtar os tempos de round-trip de negociação e facilitar a validação do checkout do carrinho de compras. Essa convergência impulsiona densidades de gabinete mais altas, levando os proprietários de instalações a equipar cada novo hall com manifolds de resfriamento líquido. O mercado de data centers na Itália continua a diversificar sua base de usuários finais, isolando os operadores de quedas cíclicas em qualquer vertical único.

Análise Geográfica

O Norte da Itália permanece o epicentro das fazendas de servidores de grande escala. A Lombardia sozinha abriga mais de 70% da capacidade de hiperescala ativa porque fornece conexões duplas de rede de 220 kV, proximidade com os ativos hídricos da Suíça e ciclos de licenciamento simplificados de um ano. Em 2025, múltiplos operadores estrangeiros garantiram terrenos greenfield perto de Lodi e Melegnano, buscando baixo risco sísmico e acesso rápido a autoestradas. As autoridades encorajam esses clusters ao designar zonas de aceleração onde reforços de rede e conexões cruzadas de fibra recebem financiamento prioritário. Consequentemente, o mercado de data centers na Itália continua gravitando para o norte para megaprojetos de primeira onda.

As regiões centrais, ancoradas por Roma e Bolonha, estão se aproximando. O governo do Lácio recentemente simplificou as consultas sobre locais de patrimônio histórico para construções de data centers, reduzindo o tempo de aprovação em quatro meses. O projeto de 25 MW da TIM em Pomezia visa contratos de nuvem soberana, enquanto o plano de 35,2 MW da Digital Realty Trust, Inc. enfatiza salas abertas de encontro para atrair provedores de conteúdo que transitam pelo corredor do Tirreno. A presença do supercomputador Leonardo do CINECA em Bolonha atrai inquilinos de pesquisa em IA e computação de alto desempenho que requerem colocação próxima para preparação de dados. Embora o congestionamento da rede persista, novas linhas de alta tensão da Terna estão programadas para entrar em operação em 2028, desbloqueando capacidade adicional.

O Sul da Itália e as ilhas passam de periferia a oportunidade. O papel da Sicília como gateway de cabos submarinos suporta cache de conteúdo e serviços de jogos para o Norte da África e o Oriente Médio. Os preços dos imóveis são 40% abaixo de Milão, e a irradiância solar permite que os operadores combinem fazendas fotovoltaicas no local com armazenamento em baterias, mitigando os custos de rede. A usina de carvão descomissionada de Brindisi está sendo estudada para conversão em um campus de 180 MW. Embora a demanda empresarial local seja modesta, o movimento nacional em direção a nós de edge distribuídos e obrigações de soberania de dados atrai interesse. Nos próximos cinco anos, espera-se que as metrópoles secundárias reivindiquem uma fatia maior do mercado de data centers na Itália, equilibrando a distribuição de carga nacional e reduzindo a latência para comunidades desatendidas.

Cenário Competitivo

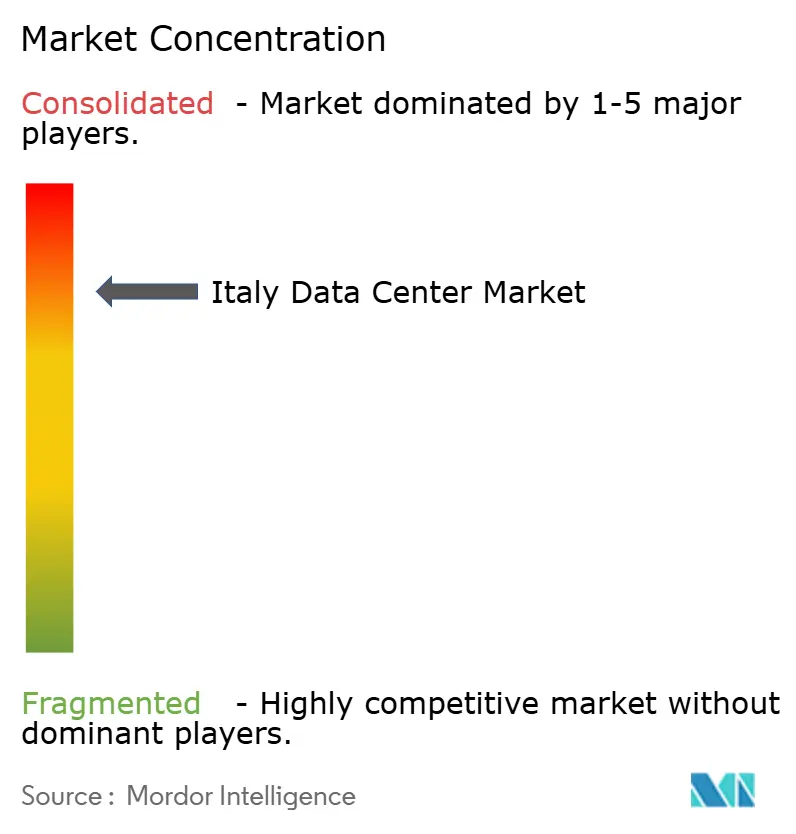

A concorrência situa-se em um nível médio de concentração. Os cinco principais operadores controlam pouco menos de 60% dos MW ativos, correspondendo a uma pontuação de concentração de mercado de 6. A operadora doméstica TIM integra os serviços de nuvem Noovle com os backbones internacionais da Sparkle, oferecendo uma proposta verticalmente unificada do nó de edge à rota transoceânica. A Digital Realty Trust, Inc. estende sua presença global com um hub regional em Milão e um site greenfield em Roma aguardando interconexão de energia. A VIRTUS Data Centres, apoiada pela ST Telemedia, iniciou as obras de um campus de 70 MW com previsão de conclusão da primeira fase em 2027, aproveitando seu manual operacional de Londres para atingir inquilinos de atacado.

As manobras estratégicas giram em torno da intensidade de capital e do posicionamento regulatório. A TIM vendeu uma participação de 70% na Sparkle ao governo italiano, aliviando seu balanço enquanto mantinha controle operacional dos cabos submarinos críticos para a interconectividade de nuvem. A Swisscom adquiriu a Vodafone Italia por EUR 8 bilhões (USD 8,7 bilhões), criando um segundo campeão nacional de telecomunicações com ativos integrados de móvel, fixo e data center. Os hiperescaladores estrangeiros assinam acordos de construção-operação-transferência para garantir alocações de energia sem possuir terrenos diretamente, mitigando o risco político. A diferenciação tecnológica se intensifica à medida que os players pilotam resfriamento por imersão bifásico, células de combustível de hidrogênio e parcerias de reutilização de calor residual com empresas de aquecimento urbano na Emília-Romanha.

Os efeitos de ecossistema impulsionam as estratégias de parceria. Os provedores de colocação enfatizam a neutralidade de operadoras, estabelecendo salas de encontro com até 400 conexões cruzadas por inquilino. Os hiperescaladores, por sua vez, cortejam desenvolvedores de energia renovável para garantir contratos de energia solar e eólica combinados por hora, essenciais para satisfazer as próximas regulamentações europeias de divulgação de carbono. Os especialistas em edge fazem parcerias com operadoras de telecomunicações para hospedar microdatacenters dentro de torres 5G no Piemonte e no Vêneto, reduzindo a latência de front-haul para bancos de testes de veículos autônomos. A dinâmica competitiva, portanto, depende tanto de economias de escala quanto da capacidade de orquestrar cadeias de valor verticalmente integradas no mercado de data centers na Itália.

Líderes do Setor de Data Centers na Itália

Aruba S.p.A.

Equinix, Inc.

Irideos S.p.A.

Vantage Data Centers LLC

Data4 Group S.A.S.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Itália foi selecionada para um projeto de data center de USD 32,6 bilhões por um único consórcio, com solicitações de conexão de energia atingindo 42 GW até o final de março de 2025.

- Fevereiro de 2025: O governo italiano garantiu participação estratégica de 70% na Sparkle, braço de cabos submarinos da TIM, operando 600.000 km de fibra.

- Janeiro de 2025: A VIRTUS Data Centres anunciou um campus de 70 MW em Milão com início das obras no segundo trimestre de 2025.

- Dezembro de 2024: O Decreto Legislativo 190 simplificou o licenciamento de energias renováveis, reduzindo pela metade os prazos de aprovação nas zonas de aceleração.

Escopo do Relatório do Mercado de Data Centers na Itália

Grande Milão é coberta como segmento por Polo. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Edge | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Milão |

| Gênova |

| Restante da Itália |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Edge | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Milão | ||

| Gênova | |||

| Restante da Itália | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão na qual a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Este arranjo auxilia na manutenção de infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é segregado em 3 categorias, nomeadamente Colocação de Varejo, Colocação de Atacado e Colocação de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocação de atacado tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocação de hiperescala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Este fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar cabeamento, resfriamento e outros equipamentos de data center. Este arranjo auxilia na manutenção de infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Este espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor no qual a frente do rack enfrenta o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks enfrenta o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficácia no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falha de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fornecimento de Energia Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI, mesmo durante uma interrupção no fornecimento da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, seria necessário um sistema UPS adicional para atingir N+1. |

| 2N | Refere-se ao projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Linha | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (a partir de redes de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falha de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes e independentes de energia e resfriamento, além de múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplos, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 m² ou com número de racks que podem ser instalados de ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001-20.000 m², ou com número de racks que podem ser instalados entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001-75.000 m², ou com número de racks que podem ser instalados entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001-225.000 m², ou com número de racks que podem ser instalados entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 m² ou com número de racks que podem ser instalados de ≥ 9.001 é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocação de Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocação de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de players de nuvem de grande escala, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são usados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de desembarque. Por meio deste cabo, a comunicação e a conectividade de internet entre países ao redor do globo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão e petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono de suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Assinatura