Tamanho e Participação do Mercado de Data Center da Tchéquia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

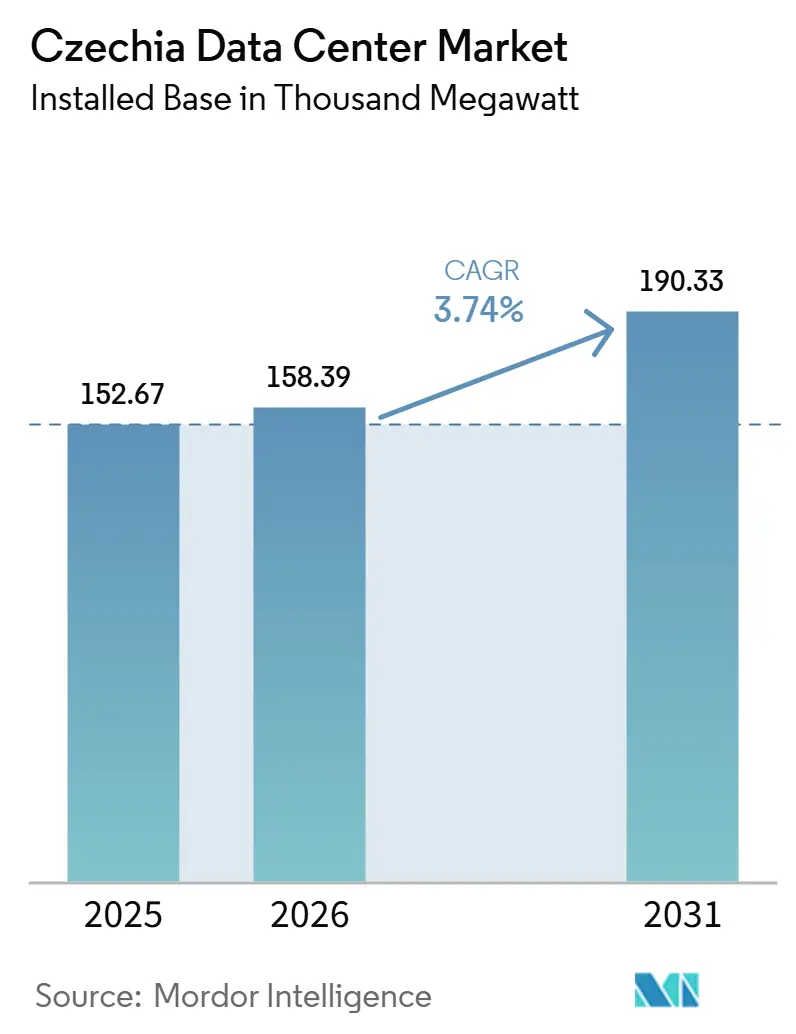

| Volume do Mercado (2026) | 158.39 Mil megawatts |

| Volume do Mercado (2031) | 190.33 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Data Center da Tchéquia por Mordor Intelligence

O tamanho do mercado de data centers da Tchéquia está projetado em 152,67 MW em 2025, 158,39 MW em 2026, e deverá atingir 190,33 MW até 2031, crescendo a um CAGR de 3,74% de 2026 a 2031. O mercado iniciou 2026 com impulso imediato proveniente da absorção estável de colocation em Praga e das primeiras adições de capacidade na Morávia do Sul. Esse crescimento na potência de TI instalada demonstra que o mercado de data centers da Tchéquia está superando seu papel anterior como um nó regional relativamente pequeno e está se tornando uma parte mais importante da espinha dorsal digital da Europa Central. Os desenvolvedores estão agora concentrando-se mais em instalações eficientes e preparadas para resfriamento líquido do que em pequenas adições de racks, o que está elevando a densidade de potência no pipeline de entrada. A demanda também está se ampliando porque a migração para a nuvem empresarial, os programas digitais do setor público e as atividades de hardware e pesquisa vinculadas à IA estão contribuindo para a necessidade de infraestrutura segura de terceiros. A concorrência permanece moderada, mas os gargalos da rede elétrica, os custos mais elevados de construção especializada e os requisitos mais rígidos de soberania estão direcionando novos investimentos para operadores maiores e mais capitalizados, ao mesmo tempo em que criam novas oportunidades fora das partes mais congestionadas de Praga.

Principais Conclusões do Relatório

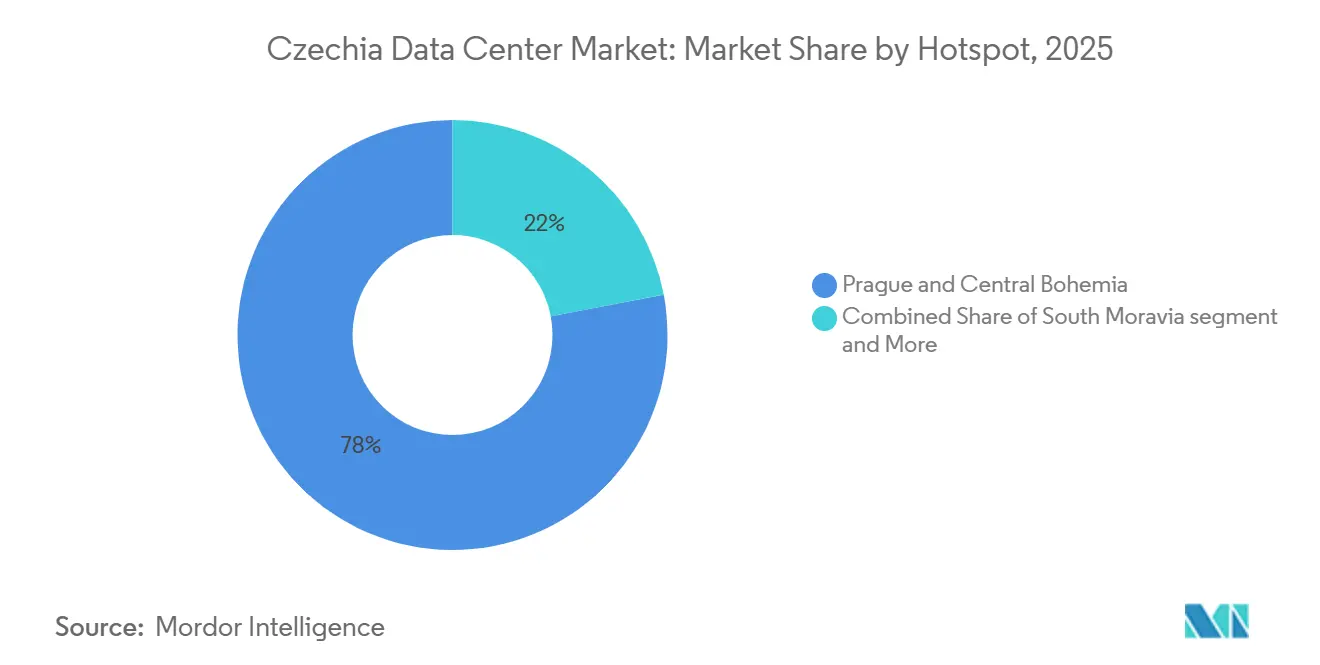

- Por ponto de concentração, Praga e Boêmia Central lideraram com uma participação de 78,0% da capacidade instalada em 2025, enquanto a Morávia do Sul tem previsão de expansão a um CAGR de 18,3% de 2026 a 2031.

- Por tamanho de data center, as instalações de médio porte detinham uma participação de 38,4% em 2025, enquanto as instalações de grande porte registraram o maior CAGR projetado, de 16,2%, até 2031.

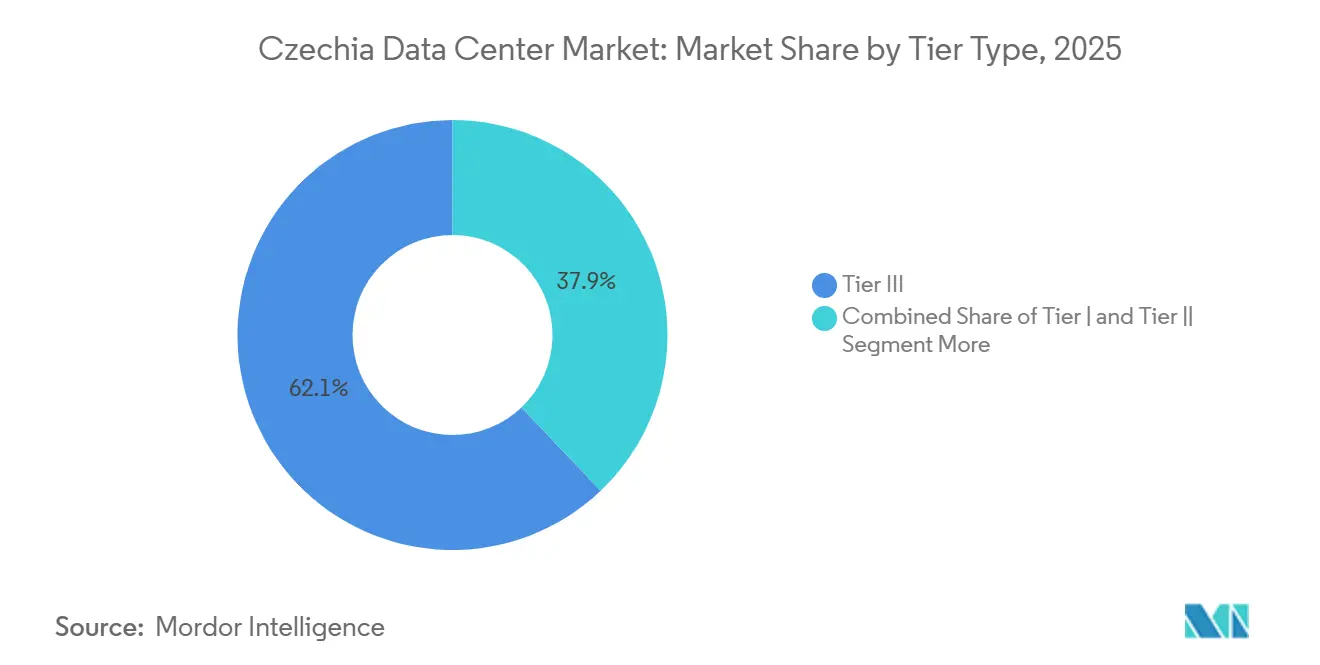

- Por padrão de nível, as instalações de Nível III capturaram 62,1% da capacidade instalada em 2025, enquanto as implantações de Nível IV têm projeção de crescimento a um CAGR de 14,8% até 2031.

- Por absorção, a capacidade utilizada representou 83,2% da capacidade instalada em 2025, enquanto o colocation em hiperescala é o subsegmento utilizado de crescimento mais rápido, com um CAGR de 24,5% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center da Tchéquia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Boom de Adoção de Nuvem e Hiperescala. | +1.4% | Praga e Boêmia Central, expansão para a Morávia do Sul | Médio prazo (2 a 4 anos) |

| Demanda por Computação de Borda Habilitada por 5G. | +0.8% | Praga, Brno e Ostrava, corredores ao longo de zonas de transporte e industriais | Longo prazo (≥ 4 anos) |

| Incentivos da UE e Nacionais para a Transição Digital. | +0.6% | Nacional, com ganhos iniciais em Praga, Brno e Ostrava | Curto prazo (≤ 2 anos) |

| Praga Emergindo como Hub de Recuperação de Desastres para Corporações DACH. | +0.4% | Praga e Boêmia Central | Médio prazo (2 a 4 anos) |

| Efeito de Atração do Parque de Manufatura de HPC. | +0.3% | Boêmia Central, Kutná Hora, com demanda secundária em Praga | Longo prazo (≥ 4 anos) |

| Aumento de Tráfego no Peering.cz e Agrupamento de Baixa Latência. | +0.2% | Sites de cluster neutros de operadoras na região metropolitana de Praga | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Adoção de Nuvem e Hiperescala

A disparidade entre grandes empresas e PMEs sugere que, à medida que as empresas menores se modernizam e abandonam as salas de servidores internas, elas estão cada vez mais terceirizando cargas de trabalho. O Plano de Recuperação e Resiliência Tcheco está investindo EUR 1,9 bilhão (aproximadamente USD 2,05 bilhões) em programas de transição digital.[1]Comissão Europeia, "Relatório de País da Década Digital 2025 - Tchéquia," Comissão Europeia, digital-strategy.ec.europa.eu Isso fortalece áreas como serviços de nuvem, cibersegurança e infraestrutura gerenciada. Como resultado, o mercado de data centers da Tchéquia registra uma base de demanda ampliada, com organizações transitando de casos de uso digital iniciais para implantações mais amplas em nível de produção. Em 2025, a AWS obterá certificação como provedora de nuvem confiável para sistemas governamentais tchecos, atendendo aos padrões de Nível de Segurança 2 da Lei de Nuvem. Essa certificação abre um caminho mais claro para que entidades públicas migrem cargas de trabalho para ambientes em conformidade. Além disso, fortalece os provedores certificados de colocation e hospedagem gerenciada no mercado de data centers da Tchéquia, uma vez que a demanda vinculada ao governo agora possui uma rota de migração mais definida.

Demanda por Computação de Borda Habilitada por 5G

Até 2024, a Tchéquia alcançou uma cobertura notável de 99,08% para sua população com 5G, superando a média da UE de 94,35%. No mesmo ano, os investimentos em redes móveis aumentaram para EUR 422,1 milhões (equivalente a CZK 10,5 bilhões ou USD 455,9 milhões), marcando um aumento significativo de 23,6% em relação ao ano anterior. O número de nós de borda disparou de 10 em 2023 para 21 em 2024, com uma meta nacional estabelecida em 144 nós até 2030. Esse crescimento indica uma rede mais densa de micro instalações conectadas por operadoras e pontos de agregação local, estrategicamente posicionados ao longo de corredores de transporte e zonas industriais. Além disso, os usuários industriais estão cada vez mais relocando funções de controle de máquinas e de IoT Industrial para mais próximo das fontes de dados. Essa mudança amplifica a demanda por computação próxima ao local, sustentada por conexões de backhaul robustas para instalações maiores. Embora a faixa de 3,4 a 3,8 GHz tenha alcançado 42,36% de cobertura em 2024, ficou atrás da média da UE de 67,72%. Essa lacuna ressalta uma demanda sustentada por infraestrutura relacionada à borda ao longo do período de previsão. Tais desenvolvimentos são promissores para o mercado de data centers da Tchéquia no longo prazo. Os locais de borda dependerão de uma espinha dorsal nacional robusta de instalações resilientes para agregação, processamento e troca de tráfego.

Incentivos da UE e Nacionais para a Transição Digital

O governo tcheco reservou CZK 19 bilhões (aproximadamente USD 830 milhões) em sua Estratégia Nacional de IA 2030, impulsionando a demanda por salas prontas para HPC e pods de colocation densos. O Plano de Recuperação e Resiliência da UE, por sua vez, aloca EUR 227 milhões (cerca de USD 245 milhões) para projetos centrados em conectividade, cibersegurança e iniciativas de nuvem. Notavelmente, 23% significativos da alocação total tcheca da UE são direcionados a objetivos digitais. Lançado em dezembro de 2024, o Programa TWIST conta com um orçamento de EUR 200,88 milhões (cerca de CZK 5 bilhões ou USD 217 milhões) e serve como canal institucional para iniciativas de computação quântica, IA e semicondutores, todas as quais exigem uma infraestrutura de computação segura. Em conjunto, essas iniciativas estão criando demanda imediata de instituições públicas, entidades de pesquisa e empresas privadas à medida que trabalham para fortalecer suas capacidades digitais na República Tcheca. Além disso, a Lei nº 469/2023 Coll. determina que data centers com consumo superior a 500 kW reportem seu uso de energia e água. Adicionalmente, instalações que excedam 1 MW devem adotar medidas de recuperação de calor residual. Tais regulamentações estão impulsionando atualizações de instalações em todo o cenário de data centers tchecos, beneficiando particularmente os operadores hábeis em equilibrar conformidade com melhorias de eficiência.

Praga emergindo como hub de recuperação de desastres para corporações da região DACH

Os links de fibra direta de Praga para Frankfurt garantem que a latência de ida e volta permaneça abaixo de 10 milissegundos. Isso posiciona Praga como um hub ideal de recuperação de desastres para usuários DACH que buscam separação geográfica enquanto permanecem dentro da União Europeia. Tal conectividade reforça o papel de Praga em conformidade e resiliência, superando considerações básicas de custo. O projeto Prague Gateway DC da CRA foi projetado para entregar 26 megawatts e 2.000 racks. A empresa o posicionou estrategicamente para atender à maior demanda internacional, que a oferta tcheca atual não acomodou totalmente. A jurisdição tcheca, com sua adesão à União Europeia, proporciona separação da Alemanha, Áustria e Suíça. Isso é fundamental para estratégias de recuperação de desastres e de implantação ativo-ativo para usuários transfronteiriços. O pipeline de projetos da CRA indica que os operadores estão abordando esse caso de uso mais amplo, em vez de se concentrar exclusivamente na demanda doméstica. Como resultado, o mercado de data centers da Tchéquia está fortalecendo sua posição como hub secundário preferido para empresas DACH, com ênfase em baixa latência, clareza jurídica e distância operacional dos sites primários.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Restrições de Energia da Rede Elétrica na Região Metropolitana de Praga | -0.5% | Praga e Boêmia Central, imediato, rede elétrica nacional, médio prazo | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Construção e Financiamento | -0.3% | Praga, altos custos de terreno, nacional, inflação de materiais | Médio prazo (2 a 4 anos) |

| Escassez de Engenheiros Certificados de Data Center | -0.2% | Nacional, com risco de concentração em Praga | Longo prazo (≥ 4 anos) |

| Surgimento de Cláusulas de Soberania de Dados Tchecas | -0.1% | Nacional, com implicações transfronteiriças para clientes da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Energia da Rede Elétrica na Região Metropolitana de Praga

A rede de transmissão de Praga tornou-se o principal gargalo para desenvolvimentos em larga escala no mercado de data centers da Tchéquia. As filas de conexão para alocações superiores a 20 MW podem se estender de 3 a 5 anos, atrasando a entrega de grandes campi mesmo quando a demanda é evidente.[2]Operador do Sistema de Transmissão Tcheco, "Mapa de Capacidade de Hospedagem," ČEPS, ceps.cz Fonte: Comissão Europeia, "Materiais de Política de Conexão à Rede e Infraestrutura de Energia," Comissão Europeia, energy.ec.europa.eu Em julho de 2025, um incidente na rede resultou em uma perda de carga de 2.300 MW, representando 28% da demanda pré-incidente na área de controle, destacando a rápida escalada do estresse devido a falhas de equipamentos. A Comissão Europeia identificou a Tchéquia como um Estado-membro que enfrenta atrasos nas conexões à rede e sugeriu estratégias de sequenciamento para cargas substanciais, como data centers. Os desenvolvedores estão cada vez mais relocando projetos para locais periurbanos ou regionais. No entanto, essa mudança não elimina completamente os atrasos, pois o licenciamento e o engajamento local ainda demandam tempo. Consequentemente, embora a demanda de mercado seja evidente, o fornecimento de energia representa uma restrição significativa para o mercado de data centers da Tchéquia no futuro previsível.

Escalada dos Custos de Construção e Financiamento

Na Tchéquia, os custos de construção especializada aumentaram, impulsionados por altas nos preços de concreto armado, sistemas de resfriamento de precisão e painéis elétricos de distribuição. Além disso, os prêmios de terreno em Praga representam desafios para operadores menores. Como prova dos custos crescentes, a CRA reservou CZK 2 bilhões (aproximadamente USD 89 milhões) para uma instalação de 26 MW em Zbraslav, destacando o prêmio pago por campi de alta densidade construídos para essa finalidade em detrimento de projetos de retrofit anteriores. Essas maiores exigências de capital beneficiam predominantemente operadores com balanços patrimoniais robustos ou respaldo de fundos de infraestrutura, afastando os menores players domésticos do crescimento independente. Além disso, as condições de financiamento em toda a Europa permaneceram mais restritivas ao longo de 2024 e no início de 2025 em comparação com os níveis anteriores a 2022, ampliando os encargos de juros em empreendimentos de construção plurianuais. Esse cenário eleva os riscos de consolidação, à medida que o mercado de data centers da Tchéquia prioriza cada vez mais a profundidade de capital ao lado da expertise técnica. Consequentemente, embora a capacidade total possa se expandir, a diversidade do pipeline de oferta poderá diminuir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ponto de Concentração: Praga Detém a Capacidade Central Enquanto Brno Constrói Crescimento Liderado por IA

Em 2025, Praga e Boêmia Central comandaram uma participação dominante de 78,0% do mercado de data centers da Tchéquia, ressaltando a evolução da região para um hub de infraestrutura de nível de operadora, particularmente ao longo dos corredores de fibra da capital. Além de sua participação de mercado, Praga se destaca como o nexo de troca de internet do país e um site primário de recuperação de desastres para usuários na região DACH. As zonas comerciais em Praga 3, 6 e 10 cultivaram conectividade densa, permitindo que os operadores aumentem a contagem de racks e a densidade de potência em resposta às demandas empresariais. Mesmo diante dos desafios relacionados à energia e ao terreno, essa infraestrutura robusta garantiu a centralidade de Praga no cenário de data centers da Tchéquia. A Morávia do Sul está emergindo como o ponto de concentração de crescimento mais rápido, com um CAGR projetado de 18,3% de 2026 a 2031. Esse crescimento é impulsionado pela presença de instituições de cibersegurança, pesquisa ativa e foco no desenvolvimento de IA. Com o NÚKIB situado em Brno e o cluster de pesquisa CEITEC nas proximidades, a região está criando um nicho para tarefas de computação avançada e sensíveis à segurança. O ambicioso data center de IA da MasterDC em Kanice, projetado para cargas de trabalho de até 120 kW por rack, sinaliza uma mudança regional em direção a casos de uso de alta densidade, afastando-se do colocation empresarial tradicional.[3] Embora o restante da Tchéquia, incluindo as instalações da CRA em Ostrava, Pardubice e Zlín, atenda às demandas empresariais regionais e de borda, sua influência nacional permanece modesta. À medida que Praga enfrenta utilizações mais apertadas em instalações certificadas, a Morávia do Sul e outras localidades apresentam os recursos de terreno e energia essenciais para o próximo surto de crescimento. Consolidando ainda mais a importância da Morávia do Sul, a Inventec inaugurou um extenso campus de 52.000 m² no CTPark Blučina, próximo a Brno, em setembro de 2025. Essa instalação, preparada para aumentar a capacidade de produção de servidores em 15%, atua como uma âncora fundamental da cadeia de suprimentos de hardware, facilitando tarefas de preparação e validação nas proximidades. Assim, a Morávia do Sul emerge como um player crítico, não apenas para a migração de TI, mas também para atividades de computação vinculadas à produção e testes.

Por Tamanho de Data Center: Instalações Médias Lideram Hoje Enquanto Grandes Construções Impulsionam o Crescimento

Em 2025, as instalações de médio porte representaram 38,4% do mercado de data centers da Tchéquia. Enquanto isso, o segmento de grandes instalações está projetado para crescer a um robusto CAGR de 16,2% até 2031. Essa distribuição destaca o cenário tradicional do mercado de data centers da Tchéquia. Historicamente, os operadores domésticos expandiram de forma incremental, e muitos clientes optaram por configurações de múltiplos racks ou múltiplos megawatts em vez de campi inteiros em hiperescala. As instalações médias foram fundamentais para setores como bancos, telecomunicações, governo e consolidação empresarial. Embora as pequenas instalações desempenhem um papel em implantações de borda e hospedagem gerenciada regional, elas não atendem plenamente às demandas de densidade de contratos emergentes de IA e atacado. Embora os desenvolvimentos em escala massiva e mega enfrentem restrições devido às condições atuais de energia, projetos como o Prague Gateway DC de 26 MW da CRA e o ambicioso plano de 25 MW da MasterDC em Kanice indicam uma mudança, sugerindo que operações em maior escala estão se tornando uma realidade na Tchéquia.

A instalação da HPE em Kutná Hora, que produz sistemas de supercomputadores resfriados a líquido HPE Cray EX para clientes em toda a Europa, está impulsionando uma demanda secundária por data centers. Esses centros são agora cada vez mais necessários para lidar com preparação densa e testes de aceitação. Essa maior demanda de computação de alto desempenho está direcionando o cenário de data centers da Tchéquia para instalações maiores e mais avançadas, equipadas com sistemas de resfriamento superiores e configurações de energia redundantes. Medidas regulatórias, como a Lei nº 469/2023 Coll., reforçam ainda mais essa tendência. A lei determina a elaboração de relatórios para instalações que excedam 500 kW e impõe obrigações de recuperação de calor residual àquelas acima de 1 MW. Esses custos de conformidade representam desafios para operadores menores, diminuindo gradualmente a viabilidade econômica de sites abaixo de um megawatt. Consequentemente, embora as instalações médias mantenham sua relevância hoje, a trajetória do mercado aponta para configurações maiores e mais densas, capazes de atender às demandas de IA, nuvem e atacado.

Por Padrão de Nível: O Nível III Define a Base Enquanto o Nível IV Avança

Em 2025, as instalações de Nível III dominaram o cenário de data centers da Tchéquia, reivindicando 62,1% da participação de mercado. Enquanto isso, o Nível IV está no caminho certo para se expandir a um robusto CAGR de 14,8%, projetado até 2031. O Nível III emergiu como o padrão de fato no setor de data centers da Tchéquia, oferecendo tempo de atividade robusto com redundância N+1 em energia e resfriamento. Isso ocorre sem o alto custo da manutenção simultânea. Tal configuração se alinha perfeitamente às necessidades dos setores de BFSI, nuvem e governo, que priorizam a resiliência, mas permanecem conscientes dos custos. Os operadores reforçam sua credibilidade publicando documentação de projeto de Nível III, complementada por certificações ISO 27001 e ISO 9001. Embora os sites de Nível I e Nível II continuem a atender a nós de borda, hospedagem para PMEs e cargas de trabalho de backup, eles estão cada vez mais sentindo a pressão à medida que as demandas por eficiência e conformidade se intensificam.

A crescente ênfase no Nível IV é evidente. Setores de alto risco, desde clusters de inferência de IA até serviços financeiros e operações governamentais essenciais, estão agora tratando projetos de zero tempo de inatividade como termos contratuais inegociáveis. Os novos entrantes no atacado no cenário de data centers da Tchéquia veem o Nível III como a linha de base, optando frequentemente por investir mais pelas garantias que o Nível IV oferece, especialmente quando a continuidade é primordial. As expectativas do Banco Nacional Tcheco, aliadas às diretrizes mais amplas da UE sobre finanças digitais, estão transformando as atualizações de nível de meros rótulos de marketing em mandatos operacionais essenciais. Como resultado, embora as instalações de Nível III continuem a dominar, a trajetória dos investimentos futuros aponta para o Nível IV. O setor de data centers da Tchéquia está, portanto, evoluindo, não apenas em termos de capacidade bruta, mas também na profundidade de suas certificações.

Por Absorção: A Capacidade Utilizada Lidera Enquanto a Hiperescala Muda o Mix

Em 2025, 83,2% da capacidade instalada no mercado de data centers da Tchéquia já estava vinculada a implantações ativas e geradoras de receita. O colocation em hiperescala emergiu como o subsegmento de crescimento mais rápido, com um CAGR projetado de 24,5% de 2026 a 2031. Esse aumento sinaliza uma mudança pronunciada de um mercado predominantemente focado em hospedagem gerenciada de varejo e empresarial para um que se inclina para contratos maiores no estilo atacado. Embora a capacidade não utilizada permaneça em estágios de comissionamento, reserva ou descomissionamento, sua participação diminui à medida que os operadores aceleram os cronogramas de entrega. O colocation de varejo continua a atender às PMEs e usuários do mercado intermediário, mas há um aumento notável na demanda por atacado. Instituições financeiras, corporações DACH e entidades domésticas maiores estão cada vez mais consolidando suas salas de servidores distribuídas em instalações especializadas.

A demanda está se ampliando em todos os setores, incluindo BFSI, nuvem, comércio eletrônico, governo, manufatura, mídia e entretenimento, e telecomunicações. A demanda governamental tem particular relevância. Com o SPCSS ancorando o abastecimento do setor público e a Lei de Cibersegurança de abril de 2025 estendendo as obrigações de conformidade a mais de 6.000 entidades tchecas (incluindo provedores de serviços de data center), há uma mudança regulatória pronunciada. Essa mudança fortalece as instalações domésticas certificadas, pois os compradores agora priorizam segurança aprimorada, elaboração de relatórios e disponibilidade territorial. Tanto os gigantes globais da nuvem quanto os operadores de nuvem soberana tchecos estão expandindo agressivamente sua presença no cenário de data centers tchecos. Além disso, à medida que as cargas de trabalho sensíveis à latência transitam de salas de servidores locais para instalações com tempo de atividade e resiliência de rede superiores, setores como manufatura, mídia e telecomunicações amplificam ainda mais a demanda. Assim, enquanto o setor de data centers da Tchéquia testemunha uma ampliação da demanda, os contratos de hiperescala estão liderando o crescimento.

Análise Geográfica

Em 2025, Praga e Boêmia Central comandaram uma participação dominante de 78,0% da capacidade instalada, consolidando seu status como epicentro do mercado de data centers da Tchéquia. O atrativo dessa região reside em sua combinação de densidade de fibra, tráfego robusto de troca, forte demanda empresarial e alcance estratégico transfronteiriço. Destacando o poder de peering da capital, o pico de throughput de tráfego atingiu 5,071 Tbps, juntamente com 178 números de sistemas autônomos membros e 24 portas de clientes operando a 400G cada. Tais métricas ressaltam o papel fundamental da capital no ecossistema de peering. Essa camada de troca não apenas facilita o tratamento de tráfego de baixa latência, mas também reforça a importância de Praga para hospedagem doméstica e estruturas de recuperação de desastres DACH. O Prague Gateway DC, situado em Zbraslav, conta com uma capacidade de projeto de 26 MW, com densidades de rack de até 30 kW. A fase inaugural de 700 racks da instalação está no caminho certo para entrar em operação até o final de 2027. Apesar de enfrentar restrições de energia que complicam a entrega de oferta adicional, a região mantém sua dominância no cenário de data centers da Tchéquia.

A Morávia do Sul está emergindo como a região de crescimento mais rápido, com projeções indicando um CAGR de 18,3% de 2026 a 2031. Esse aumento está intrinsecamente ligado ao florescente ecossistema de IA e semicondutores da região. Um extenso centro de produção de 52.000 m² no CTPark Blučina está preparado para aumentar a capacidade de fabricação de servidores em 15%. Esse desenvolvimento posiciona a Morávia do Sul como um player fundamental nas cadeias de suprimentos de nuvem e IA. Enquanto isso, a instalação de Kanice está se preparando para iniciar as operações no outono de 2026. Começando com uma capacidade inicial de 4 MW, a instalação tem uma trajetória voltada para atingir 25 MW, atendendo a tarefas de design de chips, modelagem quântica e treinamento de modelos de IA. Além disso, o mercado de Brno é ainda mais fortalecido pela presença de suporte institucional, garantindo foco em aquisições sensíveis à segurança e infraestrutura certificada.

Embora outras regiões da Tchéquia representem uma fatia menor da capacidade nacional, sua importância está crescendo, especialmente para cargas de trabalho empresariais distribuídas, de pesquisa e de borda. O projeto do consórcio LUMI-Q em Ostrava, apoiado por financiamento de EUR 5 milhões e USD 5,4 milhões, está aprimorando o cenário de infraestrutura de computação avançada além dos hubs tradicionais de Praga e Brno. As localizações regionais estão capitalizando vantagens como menores custos de terreno e melhor acesso à rede elétrica em subestações selecionadas. O mapa de capacidade de hospedagem indica múltiplos nós fora de Praga como condicionalmente adequados a adequados para desenvolvimento. Dados esses fatores, à medida que os principais hubs metropolitanos se aproximam da saturação, o mercado de data centers da Tchéquia está preparado para depender cada vez mais de expansões regionais.

Cenário Competitivo

No mercado de data centers da Tchéquia, nenhum operador único detém mais de 15% da capacidade de potência de TI instalada, destacando sua fragmentação moderada. Players reconhecidos como TTC TELEPORT, CE Colo, CRA, T-Mobile Czech Republic e Seznam.cz dominam o cenário de colocation de terceiros construído para essa finalidade, particularmente em Praga. O mercado está mudando o foco da hospedagem de varejo orientada por preço para modelos de serviço gerenciados, de atacado e de hiperescala. Sob a propriedade da Cordiant Digital Infrastructure, a CRA passou de uma abordagem centrada em radiodifusão para enfatizar receitas de nuvem e data center, ressaltando uma tendência mais ampla de incumbentes se realinhando com a crescente demanda por infraestrutura digital. Consequentemente, a concorrência no setor de data centers da Tchéquia agora depende mais de fatores como acesso à energia, profundidade de certificação e capacidades de serviço, em vez de apenas preços básicos de rack.

A CE Colo se destaca ao garantir certificações ISO 14001, ISO 27001 e ISO 9001 em seu campus DC7 e ao oferecer conectividade direta ao NIX.CZ e ao Peering.cz. A T-Mobile Czech Republic reforçou sua postura em relação às energias renováveis ao celebrar um acordo transfronteiriço de compra virtual de energia com a Rezolv Energy, uma iniciativa que ressoa em um mercado que prioriza cada vez mais a sustentabilidade. Embora os gigantes globais Equinix e Interxion tenham estabelecido presença na Tchéquia e cultivado relacionamentos com clientes, eles ainda não desenvolveram extensos campi próprios. Essa lacuna apresenta uma excelente oportunidade para operadores domésticos e plataformas respaldadas por fundos de infraestrutura para capturar a demanda emergente antes que a concorrência global se intensifique.

A MasterDC emerge como um concorrente formidável, com seu projeto de Kanice acomodando resfriamento líquido de até 120 kW por rack, superando as capacidades de densidade de muitos sites legados. A instalação da HPE em Kutná Hora, um dos apenas quatro sites globais de produção de HPC da HPE, fortalece a expertise do ecossistema local em computação avançada e resfriamento líquido. Essa sinergia não apenas fortalece o cenário de data centers da Tchéquia, mas também o posiciona como um hub atraente para clientes internacionais de IA e HPC. À medida que operadores menores enfrentam capex crescente e mandatos de conformidade rigorosos, as atividades de fusões e aquisições estão preparadas para aumentar. Empresas como SafeDX e DataSpring, nas margens do mercado, emergem como potenciais alvos de consolidação. Embora o mercado de data centers da Tchéquia pareça fragmentado, a trajetória sugere uma tendência de consolidação favorecendo operadores com capital robusto e capacidade de execução.

Líderes do Setor de Data Center da Tchéquia

-

Colo Czech s.r.o.

-

TTC TELEPORT, s.r.o.

-

Equinix (Czech Republic), s.r.o.

-

Interxion Czech Republic s.r.o.

-

České Radiokomunikace a.s. (CRA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A MasterDC anunciou planos para o primeiro data center focado em IA da Tchéquia em Kanice, próximo a Brno, com início das operações previsto para o outono de 2026. Localizada em um complexo militar reconvertido, a instalação conta com bunkers de telecomunicações seguros e uma capacidade inicial de 4 MW, escalável para 25 MW. As especificações incluem resfriamento líquido para até 120 kW por rack, uma meta de PUE de 1,2 e uma usina fotovoltaica de 5 MWp. O projeto recebeu apoio logístico do Ministério da Indústria e Comércio, da Região da Morávia do Sul e da Cidade de Brno, com endosso do Cluster Nacional Tcheco de Semicondutores.

- Setembro de 2025: A Inventec Corporation inaugurou um campus de manufatura de tecnologia avançada de 52.000 m² no CTPark Blučina, próximo a Brno. O campus consolida operações de produção, logística e serviços, com o objetivo de aumentar a capacidade de produção de servidores em 15%. Visando clientes de computação em nuvem e IA sob uma estratégia de nearshoring de

na Europa para a Europa,

espera-se que a instalação crie até 1.000 empregos na Morávia do Sul. - Agosto de 2025: A České Radiokomunikace (CRA) iniciou o projeto Prague Gateway DC em Zbraslav-Jíloviště, nos arredores de Praga, após o recebimento de uma licença de construção. A primeira fase, composta por um edifício de 700 racks, deve estar operacional até o final de 2027. O site completo abrange 56.000 m² e inclui uma capacidade de 26 MW, 2.000 racks, 4 salas de encontro, alimentações de energia duplas e capacidades de reutilização de calor residual, com um investimento total de CZK 2 bilhões (USD 89 milhões).

- Maio de 2025: A Seznam.cz, a.s. lançou seu terceiro data center em Praga, expandindo sua infraestrutura de computação. Esse desenvolvimento atende ao aumento da demanda de seus serviços de tecnologia de publicidade, busca e plataforma de conteúdo com tecnologia de IA, que registraram crescimento significativo de tráfego após a expansão de seu portfólio de produtos de IA generativa.

Escopo do Relatório do Mercado de Data Center da Tchéquia

O Relatório do Mercado de Data Centers da Tchéquia é Segmentado por Ponto de Concentração (Praga e Boêmia Central, Morávia do Sul, Restante da Tchéquia), Tamanho do Data Center (Pequeno, Médio, Grande, Massivo, Mega), Padrão de Nível (Nível I-II, Nível III, Nível IV) e Absorção (Utilizada, Não Utilizada). As Previsões de Mercado são Fornecidas em Termos de Volume (MW).

| Praga e Boêmia Central |

| Morávia do Sul (Brno) |

| Restante da Tchéquia |

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Nível I-II |

| Nível III |

| Nível IV |

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Não Utilizado | ||

| Por Ponto de Concentração | Praga e Boêmia Central | ||

| Morávia do Sul (Brno) | |||

| Restante da Tchéquia | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Massivo | |||

| Mega | |||

| Por Padrão de Nível | Nível I-II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Utilizado | Por Tipo de Colocação | Hiperescala |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Não Utilizado | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de data centers da Tchéquia?

O mercado de data centers da Tchéquia mediu 152,67 MW em 2025, inicia 2026 em 158,39 MW e está projetado para atingir 190,33 MW até 2031 a um CAGR de 3,74%.

Qual região lidera a capacidade instalada na Tchéquia?

Praga e Boêmia Central lideraram com 78,0% da capacidade instalada em 2025, pois a região combina tráfego de troca, densidade de fibra e demanda empresarial.

Qual localização está crescendo mais rapidamente em nova capacidade?

A Morávia do Sul é o ponto de concentração de crescimento mais rápido, com um CAGR de 18,3% de 2026 a 2031, apoiado por atividades vinculadas à IA, cibersegurança e semicondutores em torno de Brno.

Qual tamanho de instalação está se expandindo mais rapidamente?

As grandes instalações têm projeção de crescimento a um CAGR de 16,2% até 2031, à medida que usuários de hiperescala e atacado preferem campi mais densos e consolidados.

Por que o Nível IV está ganhando força na Tchéquia?

O Nível IV tem previsão de crescimento a um CAGR de 14,8% porque a inferência de IA, as plataformas financeiras e as cargas de trabalho públicas críticas estão levando os compradores a buscar garantias mais fortes de tempo de atividade.

Quais são os principais riscos enfrentados por desenvolvedores e operadores?

Os maiores riscos de curto prazo são os atrasos nas conexões à rede elétrica de Praga, os maiores custos de construção e financiamento, e os requisitos de conformidade que favorecem operadores maiores com capital mais profundo.

Página atualizada pela última vez em: