Tamanho e Participação do Mercado de Data Centers da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

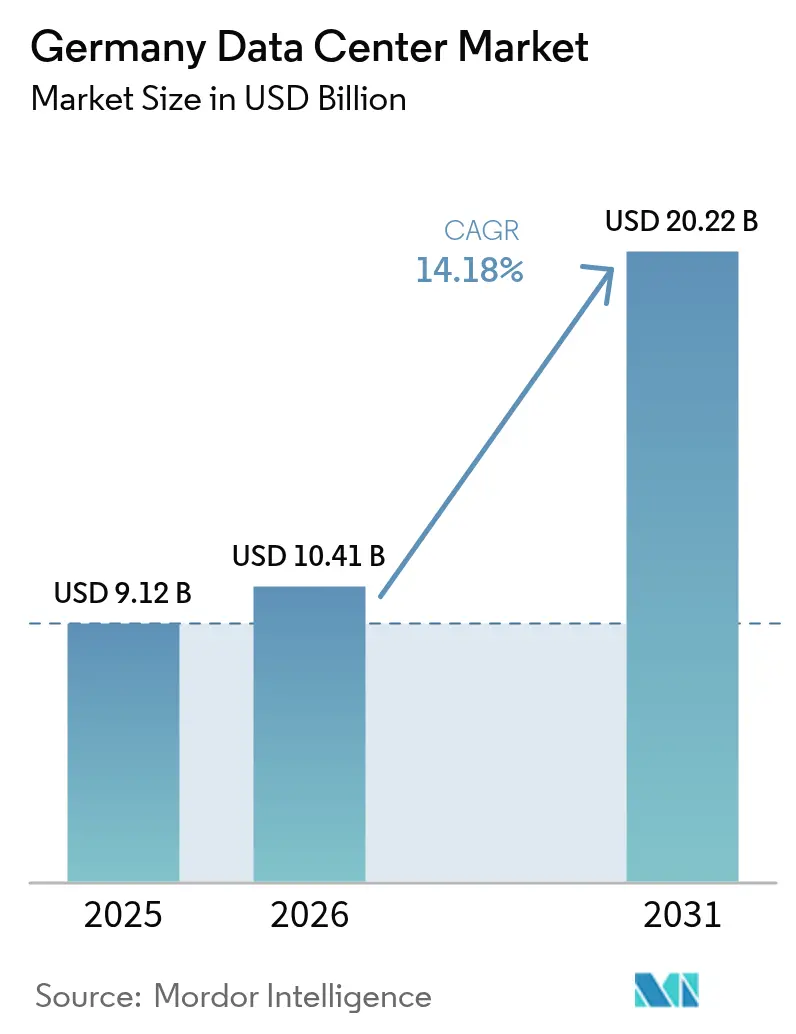

| Tamanho do mercado no ano base (2025) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

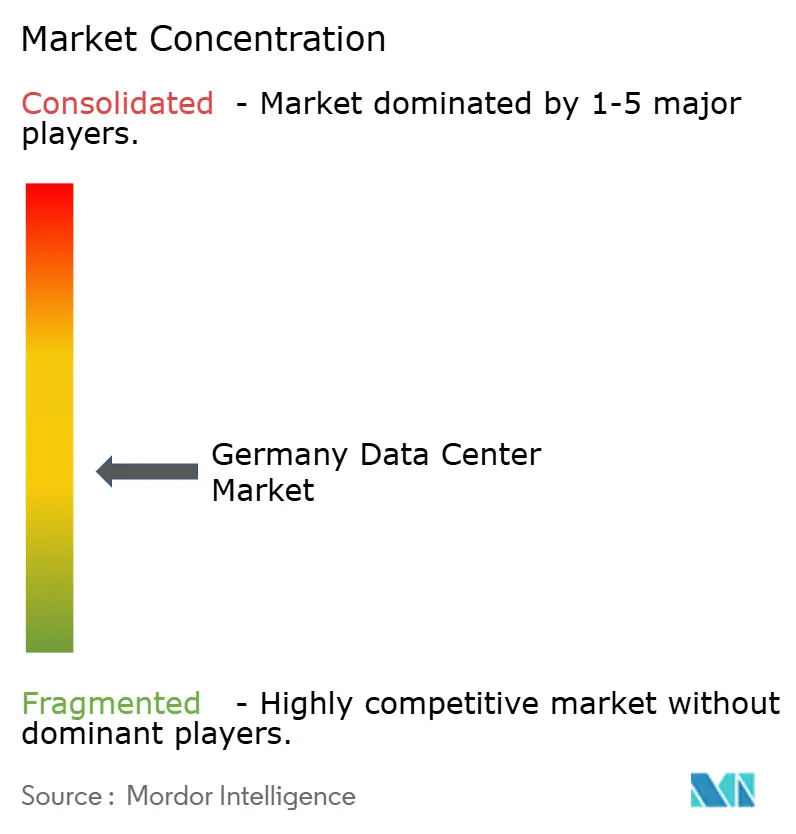

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Alemanha por Mordor Intelligence

O tamanho do mercado de data centers da Alemanha em 2026 é estimado em USD 10,41 bilhões, crescendo a partir do valor de 2025 de USD 9,12 bilhões, com projeções para 2031 mostrando USD 20,22 bilhões, crescendo a uma CAGR de 14,18% no período 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 3,44 mil megawatts em 2025 para 6,23 mil megawatts até 2030, a uma CAGR de 12,60% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e relatadas em termos de MW. O crescimento é impulsionado pelo aumento das cargas de trabalho de inteligência artificial (IA), pelos gastos de capital sustentados dos hyperscalers e pelos requisitos regulatórios que favorecem instalações modernas de alta densidade. O mercado já ocupa a posição de segundo maior polo da Europa; o pré-arrendamento de hyperscalers em Frankfurt está absorvendo a nova capacidade mais rapidamente do que ela pode ser entregue, enquanto as implantações de edge habilitadas por 5G diversificam a demanda além das principais metrópoles. O aumento das densidades de rack e a adoção de resfriamento líquido estão reduzindo a diferença de desempenho entre ambientes de nuvem e locais, incentivando as empresas a abandonar salas de servidores legadas. Por fim, incentivos governamentais para infraestrutura soberana de IA e reutilização de calor residual criam fluxos de receita incrementais que fortalecem o argumento de investimento para novos projetos.

Principais Conclusões do Relatório

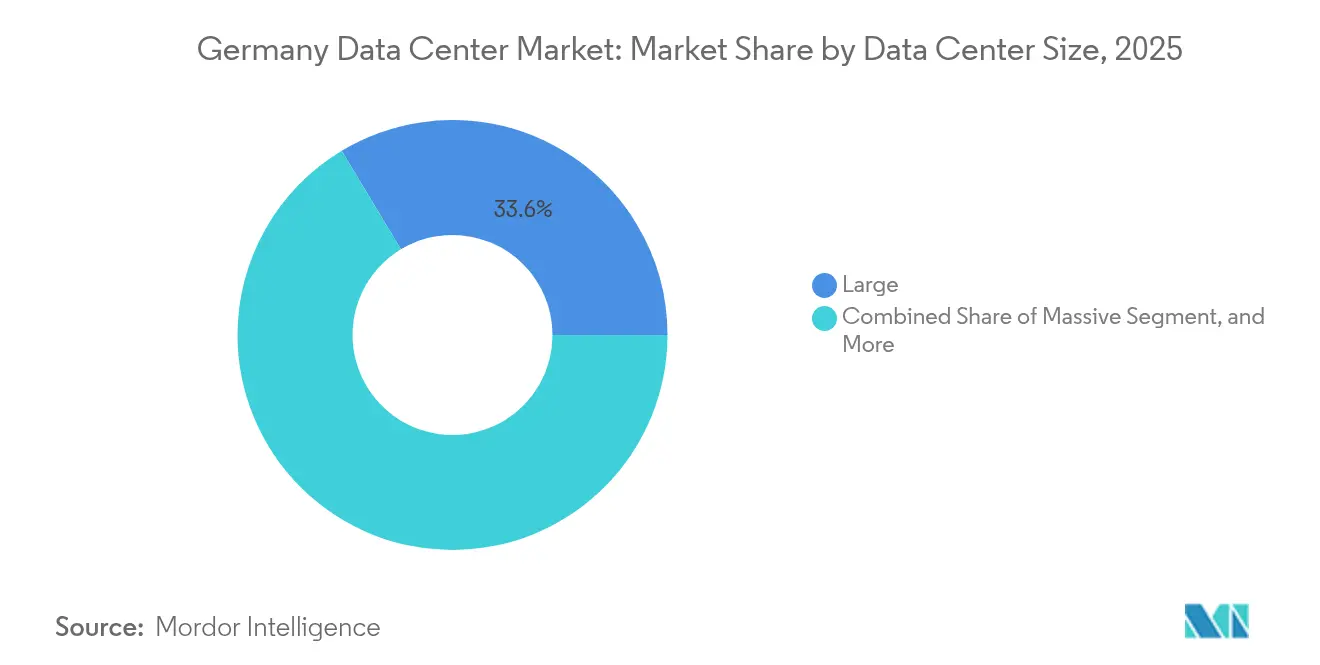

- Por tamanho de data center, as instalações de grande porte detinham 33,62% da participação do mercado de data centers da Alemanha em 2025; os sites de edge devem se expandir a uma CAGR de 12,97% até 2031.

- Por tipo de nível, o Nível 3 dominou com uma participação de receita de 59,25% em 2025, enquanto o Nível 4 deve apresentar a maior CAGR de 13,62% de 2025 a 2031.

- Por tipo de data center, os provedores de colocation comandavam 81,12% do tamanho do mercado de data centers da Alemanha em 2025; as implantações empresariais e de edge estão avançando a uma CAGR de 12,95%.

- Por usuário final, TI e telecomunicações capturaram 55,21% da participação do tamanho do mercado de data centers da Alemanha em 2025, enquanto as cargas de trabalho de BFSI estão acelerando a uma CAGR de 12,76% até 2031.

- Por polo regional, Frankfurt respondeu por 59,10% da participação do mercado de data centers da Alemanha em 2025; a região do Restante da Alemanha está se expandindo a uma CAGR de 13,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Surto de Carga de Trabalho Impulsionado por IA, Nuvem e 5G | +3.2% | Nacional, liderado por Frankfurt e Berlim | Curto prazo (≤ 2 anos) |

| Compromissos de Expansão de Hyperscalers em Frankfurt | +2.8% | Região Metropolitana de Frankfurt, transbordamento para o Renânia | Médio prazo (2-4 anos) |

| Forte Conectividade via Fibra Óptica e Cabos Submarinos por meio do DE-CIX | +1.9% | Núcleo de Frankfurt, Hamburgo como secundário | Longo prazo (≥ 4 anos) |

| Transformação Digital Corporativa e Demanda por Colocation Impulsionada pelo GDPR | +2.1% | Principais metrópoles em todo o país | Médio prazo (2-4 anos) |

| Iniciativas de Gigafábrica de IA Apoiadas pelo Governo | +1.7% | Mercados secundários em todo o país | Longo prazo (≥ 4 anos) |

| Mandatos de Utilização de Calor Residual | +0.9% | Centros urbanos com redes de aquecimento distrital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Carga de Trabalho Impulsionado por IA, Nuvem e 5G

O aumento das operações de inferência e treinamento alimentadas por GPU está elevando as densidades de rack para 30-100 kW, um salto de cinco vezes em relação às instalações empresariais tradicionais. O programa de EUR 3,2 bilhões da Microsoft para dobrar a capacidade nacional de IA até 2026 destaca a mudança de escala, enquanto a Deutsche Telekom tem como alvo 10.000 nós de edge até 2030 para suportar casos de uso de baixa latência em 5G. A utilização média de hyperscale em Frankfurt agora supera 85%, apertando a oferta disponível e empurrando os novos entrantes para sites secundários. A adoção de resfriamento líquido está ganhando impulso à medida que os sistemas de ar não conseguem mais evacuar a carga térmica dos densos clusters de GPU. Essas realidades técnicas amplificam coletivamente a demanda por energia e espaço físico, elevando diretamente as oportunidades de receita para os operadores que aderem aos rigorosos códigos de eficiência do mercado de data centers da Alemanha.

Compromissos de Expansão de Hyperscalers em Frankfurt

O compromisso de USD 9,44 bilhões da Amazon Web Services até 2040 representa o maior investimento individual do setor privado em infraestrutura na Alemanha até o momento, cimentando Frankfurt como o núcleo de IA do país. Essa escala atrai inquilinos corporativos que valorizam a adjacência de latência aos pontos de acesso à nuvem, mas o mesmo agrupamento inflaciona os preços dos terrenos e agrava os gargalos da rede elétrica. Os operadores agora modelam construções em múltiplas fases com suporte provisório de geradores a diesel enquanto aguardam as conexões finais de alta tensão. Embora o risco esteja concentrado, a visibilidade de receita de curto prazo melhora porque os inquilinos âncora normalmente firmam contratos de energia de 10 a 15 anos.

Forte Conectividade via Fibra Óptica e Cabos Submarinos por meio do DE-CIX

O DE-CIX Frankfurt processa mais de 17 Tbps de tráfego de pico, oferecendo aos data centers colocalizados acesso privilegiado a mais de 1.000 redes de operadoras. O cabo submarino IOEMA, que aportará em Wilhelmshaven em 2027, adicionará 1,3 Pbps de capacidade e diversificará as rotas de entrada para o norte da Alemanha, potencialmente diluindo o monopólio de Frankfurt ao longo do tempo. [1]Plano de Desenvolvimento de Rede, "Electricity Scenario Framework 2037-2045," netzentwicklungsplan.de Múltiplos backbones redundantes reduzem a latência para negociação algorítmica e replicação em nuvem, reforçando o apelo do mercado de data centers da Alemanha para setores sensíveis ao desempenho.

Transformação Digital Corporativa e Demanda por Colocation Impulsionada pelo GDPR

O Artigo 393 do Código Social, em vigor desde julho de 2024, obriga que os dados de saúde residam dentro do Espaço Econômico Europeu. As empresas que já lidam com a conformidade com o GDPR agora enfrentam mandatos de residência ainda mais rigorosos, impulsionando a migração acelerada para salas de colocation auditadas profissionalmente que mantêm o processamento em solo alemão. Certificações como a BSI C5 tornam-se diferenciadoras, permitindo que os provedores cobrem tarifas premium enquanto simultaneamente melhoram a resiliência cibernética nacional.[2]BMWK, "Ein Stromnetz für die Energiewende," bmwk.de

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restrições de Conexão à Rede Elétrica em Frankfurt | -2.1% | Região Metropolitana de Frankfurt, Reno-Meno | Curto prazo (≤ 2 anos) |

| Altos Custos de Eletricidade em Comparação com Pares da UE | -1.8% | Nacional, mais acentuado no sudoeste industrial | Médio prazo (2-4 anos) |

| Custos de Conformidade com a EnEfG | -1.3% | Em todo o país, instalações com mais de 300 kW | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Resfriamento Líquido | -0.9% | Construções nacionais com foco em IA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Conexão à Rede Elétrica na Região Metropolitana de Frankfurt

A Bundesnetzagentur agora aloca novas alimentações de alta capacidade por meio de um mecanismo de fila à medida que as subestações locais se aproximam da saturação. Os desenvolvedores relatam atrasos de 18 a 24 meses para conexões de capacidade igual ou superior a 50 MW, forçando o comissionamento em fases ou a realocação para terrenos próximos na Renânia. Um programa de reforço de EUR 750 milhões aliviará a pressão, mas o impacto total é improvável antes de 2033. [3]Bundesnetzagentur, "Environmental Report on Grid Expansion", bundesnetzagentur.de Consequentemente, alguns projetos pré-adquirem armazenamento de energia em baterias para se autossustentar com cargas críticas durante a fase inicial, inflando os orçamentos de capital e complicando o financiamento.

Altos Custos de Eletricidade em Relação aos Pares da UE

As tarifas industriais têm uma média de EUR 0,15-0,20 por kWh, em comparação com EUR 0,10-0,12 na França. A taxa nacional de CO₂ aumentou para EUR 55 por licença em 2025 e passará para um sistema de leilão em 2026, reforçando a diferença de custo. Os operadores contrariam o aumento das contas assinando Acordos de Compra de Energia (PPAs) renováveis de longo prazo ou investindo em energia solar no local e recuperação por meio de bombas de calor. No entanto, a erosão das margens persiste, especialmente nas salas de alta densidade de GPU, cujo consumo de energia está crescendo continuamente. As cargas de trabalho sensíveis ao preço podem migrar para os mercados nórdicos, moderando o potencial de crescimento para o setor de data centers da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: A Computação de Edge Impulsiona a Diversificação

As instalações de grande porte retiveram 33,62% da participação do mercado de data centers da Alemanha em 2025 graças às economias de escala dos hyperscalers. No entanto, os sites de edge, embora menores, estão a caminho de uma CAGR de 12,97% à medida que a adoção do 5G acelera o processamento localizado. O tamanho do mercado de data centers da Alemanha alocado para edge ainda é modesto hoje, mas operadores como a Deutsche Telekom planejam 10.000 nós até 2030, um roteiro que multiplicará a contagem regional de Pontos de Presença (PoP). As unidades de edge frequentemente ocupam centrais de telecomunicações reformadas, reduzindo os custos de terreno e encurtando os ciclos de licenciamento. Retrofits de resfriamento líquido estão se tornando padrão mesmo em microsites porque as inferências de IA requerem racks de alta densidade semelhantes aos campi centrais.

As instalações médias, geralmente entre 5 e 25 MW, oferecem uma opção de transição para empresas que superaram as salas locais, mas ainda não estão prontas para instalações de hyperscale. Em Frankfurt, os mega campi que excedem 100 MW continuam sendo inaugurados, embora a escassez de rede elétrica force a energização em fases. O mercado de data centers da Alemanha combina, assim, desenvolvimentos centralizados massivos com uma proliferante borda de edge, aproximando a computação dos usuários sem sacrificar a interconectividade com a nuvem.

Por Tipo de Nível: Aplicações de Missão Crítica Impulsionam a Demanda Premium

As instalações de Nível 3 compreendiam 59,25% da potência instalada em 2025, refletindo a preferência das empresas pela manutenção concorrente a um preço gerenciável. O tamanho do mercado de data centers da Alemanha alocado ao Nível 4 cresce mais rapidamente, com uma CAGR de 13,62%, porque as cargas de trabalho de BFSI e de treinamento de IA não toleram tempo de inatividade durante longos ciclos de execução de modelos. As instituições financeiras em Frankfurt rotineiramente especificam projetos tolerantes a falhas com disponibilidade ≥99,995%. Os locais de edge tendem a equivalentes de Nível 2, mas cada vez mais adicionam circuitos de resfriamento líquido N+1, efetivamente subindo na escada de resiliência.

Os hyperscalers financiam construções de Nível 4 onde as cargas de trabalho justificam o tempo de atividade premium, enquanto as instâncias de nuvem de consumidor com autoescalamento permanecem satisfeitas com o Nível 3. A certificação para o padrão EN 50600-3 é agora uma base em todas as novas construções alemãs. Com o tempo, as arquiteturas híbridas combinarão núcleos de Nível 4 com postos avançados de edge resilientes, fornecendo ao mercado de data centers da Alemanha uma topologia de múltiplos níveis alinhada à criticidade das cargas de trabalho.

Por Tipo de Data Center: O Domínio do Colocation Enfrenta a Disrupção do Edge

Os operadores de colocation gerenciavam 81,12% dos megawatts implantados em 2025, prova da persistente demanda por terceirização. Os racks de colocation de varejo atendem às PMEs que precisam de expansão incremental, enquanto as suítes de atacado hospedam nós de nuvem e plataformas digitais nativas. O mercado de data centers da Alemanha continua a se liberalizar à medida que novos campi greenfield combinam colocation e estruturas sob encomenda.

As construções próprias de empresas e edge, embora ainda de nicho, estão escalando a uma CAGR de 12,95%. Empresas do setor de BFSI que buscam soberania de dados ou latência ultrabaixa frequentemente encomendam suítes privadas dentro de estruturas multilocatárias para equilibrar controle com conectividade. Enquanto isso, provedores especializados de hospedagem de GPU estão criando um subsegmento premium, agrupando infraestrutura com serviços gerenciados de IA. A capacidade excedente, principalmente em cidades secundárias onde as construções especulativas superaram a demanda, está se contraindo lentamente à medida que os operadores convertem salas não utilizadas em arrays de edge modulares.

Por Usuário Final: BFSI Lidera a Transformação Digital

TI e telecomunicações permaneceram como âncora, representando 55,21% do tamanho do mercado de data centers da Alemanha em 2025. O crescimento moderou-se à medida que as bases de nuvem já estão estabelecidas, mas a virtualização de funções de rede e o fatiamento 5G ainda geram carga incremental. As cargas de trabalho de serviços bancários, financeiros e de seguros (BFSI) se expandirão mais rapidamente, a uma CAGR de 12,76%, à medida que a negociação algorítmica e a análise de risco em tempo real requerem aceleração por GPU.

A digitalização da administração pública, promovida pelo Ministério Digital de 2025, empurra cargas de trabalho sensíveis para nuvens nacionais. Os adotantes do setor de manufatura aproveitam a análise de IoT industrial que necessita tanto de nós de edge nas fábricas quanto de clusters centrais de treinamento de IA. As empresas de mídia e entretenimento consomem capacidade de GPU em rajada para renderização, enquanto os desenvolvedores de veículos autônomos ingerem telemetria em escala de petabytes. Em conjunto, esses segmentos verticais garantem uma demanda diversificada, amortecendo o setor de data centers da Alemanha contra crises setoriais específicas.

Análise Geográfica

Os data centers de Frankfurt representaram 59,10% da capacidade de energia implantada da Alemanha em 2025, sublinhando a contínua dominância da cidade no mercado de data center da Alemanha. O cluster da cidade abriga 745 MW de carga de TI ativa, com 542 MW em construção e outros 383 MW em planejamento. Os preços dos terrenos superam EUR 4.500 por m² e as filas de conexão à rede agora excedem dois anos. Apesar das restrições, os hiperescaladores assinam pré-arrendamentos porque a DE-CIX oferece uma densidade de operadoras incomparável e alcance de submilissegundo aos centros financeiros europeus. As mesas de negociação de alta frequência valorizam a latência de microssegundos, permitindo que os operadores cobrem taxas premium de interconexão que compensam os elevados custos imobiliários.

Hamburgo está se consolidando como o polo secundário. A capacidade atual de 92 MW, somada a 76 MW em construção e 219 MW em planejamento, posiciona a cidade portuária para um crescimento de três dígitos. O acesso facilitado à energia eólica offshore e o próximo desembarque do IOEMA em Wilhelmshaven melhoram, respectivamente, o fornecimento de energia verde e o alcance internacional. As autoridades locais promovem esquemas de recuperação de calor que alimentam redes de aquecimento urbano, alinhando-se aos mandatos da EnEfG e reduzindo o PUE efetivo.

O segmento Restante da Alemanha, que abrange a Renânia, Berlim, Munique e os emergentes clusters da Baviera, registra a expansão mais rápida, com uma CAGR de 13,71%. A Renânia se beneficia do campus de Bergheim-Bedburg da Microsoft, aproveitando a capacidade excedente da rede de lignito que está sendo reconvertida para cargas digitais. A trajetória de Berlim sofreu um revés quando o Google suspendeu uma construção planejada em 2025; no entanto, a adoção de nuvem pelo setor público e um vibrante ecossistema de startups ainda sustentam as necessidades de longo prazo. Munique atrai equipes de P&D da Apple e da OpenAI, mas a limitada infraestrutura de fibra metropolitana e o rigoroso zoneamento urbano retardam novas construções. No geral, a dispersão geográfica está aumentando à medida que os operadores buscam terrenos mais baratos, proximidade de energia renovável e ciclos de licenciamento mais curtos, ampliando a abrangência do mercado de data center da Alemanha.

Cenário Competitivo

Frankfurt comandava 59,92% dos megawatts implantados em 2024 e permanece o centro gravitacional do mercado de data centers da Alemanha. O cluster da cidade abriga 745 MW de carga de TI ativa, com 542 MW em construção e outros 383 MW em planejamento. Os preços dos terrenos superam EUR 4.500 por m² e as filas de rede elétrica agora excedem dois anos. Apesar das restrições, os hyperscalers assinam pré-arrendamentos porque o DE-CIX oferece densidade de operadoras incomparável e alcance de submilissegundos até os polos financeiros europeus. As mesas de negociação de alta frequência valorizam a latência de microssegundos, permitindo que os operadores cobrem taxas premium de interconexão que compensam os elevados custos imobiliários.

Hamburgo está evoluindo para o polo secundário. A capacidade atual de 92 MW, mais 76 MW em construção e 219 MW em planejamento, posiciona a cidade portuária para um crescimento de três dígitos. O acesso facilitado à energia eólica offshore e o futuro aporte do IOEMA em Wilhelmshaven melhoram o fornecimento de energia verde e o alcance internacional, respectivamente. As autoridades locais promovem esquemas de recuperação de calor que alimentam as redes de aquecimento distrital, alinhando-se aos mandatos da EnEfG e reduzindo o PUE efetivo.

O conjunto do Restante da Alemanha, que abrange Renânia, Berlim, Munique e os emergentes clusters da Baviera, registra a expansão mais rápida, com uma CAGR de 14,1%. A Renânia se beneficia do campus Microsoft em Bergheim-Bedburg, aproveitando a capacidade excedente da rede elétrica de lignita que está sendo reutilizada para cargas digitais. A trajetória de Berlim sofreu um revés quando o Google adiou uma construção planejada em 2025, mas a adoção de nuvem pelo setor público e uma vibrante cena de startups ainda sustentam os requisitos de longo prazo. Munique atrai equipes de P&D da Apple e da OpenAI, mas a fibra metropolitana limitada e o zoneamento restrito retardam as novas construções. No geral, a dispersão geográfica está aumentando à medida que os operadores buscam terrenos mais baratos, proximidade com energia renovável e ciclos de licenciamento mais curtos, ampliando a pegada do mercado de data centers da Alemanha.

Líderes do Setor de Data Centers da Alemanha

CyrusOne Inc.

Digital Realty Trust Inc.

Equinix Inc.

NTT Corporation

Iron Mountain Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google cancelou sua instalação planejada em Berlim, evidenciando os desafios dos mercados secundários.

- Junho de 2025: O Northern Data Group reportou receita do primeiro semestre de EUR 94,3 milhões, alta de 72% em relação ao ano anterior.

- Maio de 2025: A Equinix inaugurou o Frankfurt 10 com pré-arrendamento total e aprovou expansão adicional.

- Fevereiro de 2025: A Green Mountain e a KMW concluíram a estrutura de sua instalação sustentável próxima a Frankfurt.

Escopo do Relatório do Mercado de Data Centers da Alemanha

Frankfurt está coberta como segmento por Polo Regional. Grande, Massivo, Médio, Mega, Pequeno estão cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 estão cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado estão cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hyperscale / Autopropriado | ||

| Empresarial / Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Frankfurt |

| Hamburgo |

| Restante da Alemanha |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hyperscale / Autopropriado | ||

| Empresarial / Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo Regional | Frankfurt | ||

| Hamburgo | |||

| Restante da Alemanha | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Essa configuração auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em metros quadrados (m²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - número de racks superior a 9.000 ou espaço de piso elevado superior a 225.001 m²; Data Center Massivo - número de racks entre 9.000 e 3.001 ou espaço de piso elevado entre 225.000 m² e 75.001 m²; Data Center Grande - número de racks entre 3.000 e 801 ou espaço de piso elevado entre 75.000 m² e 20.001 m²; Data Center Médio - número de racks entre 800 e 201 ou espaço de piso elevado entre 20.000 m² e 5.001 m²; Data Center Pequeno - número de racks inferior a 200 ou espaço de piso elevado inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é dividido em 3 categorias: Colocation de Varejo, Colocation Atacadista e Colocation Hyperscale. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocation de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocation atacadista tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocation hyperscale tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em modelo B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais do mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente denominada U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. O espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Essa configuração auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em metros quadrados. |

| Ar-Condicionado para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Neste espaço, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Neste espaço, o calor dissipado pelos equipamentos nos racks é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Efetividade de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE maior que 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias, de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Denominado como 'Necessário mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, seria necessário um sistema UPS adicional. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (a partir das redes de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento, além de múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de até 5.000 m² ou com número de racks instaláveis de até 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 m², ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 m², ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 m², ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de 225.001 m² ou mais, ou com número de racks instaláveis igual ou superior a 9.001, é classificado como data center mega. |

| Colocation de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas (PMEs). |

| Colocation Atacadista | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocation Hyperscale | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda hyperscale origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de rede utilizada no smartphone. As tecnologias de rede disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Óptica | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são utilizados tanto em uso residencial quanto comercial. Neste caso, o cabo de fibra óptica fornece maior velocidade de internet do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, é estabelecida a comunicação e a conectividade à internet entre países em todo o globo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida de dióxido de carbono gerado durante a operação regular de um data center. Uma vez que o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do modelo de preços, e o preço médio de venda (ASP) é mantido constante ao longo de todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura