Tamanho e Participação do Mercado de Data Centers Hiperscala da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

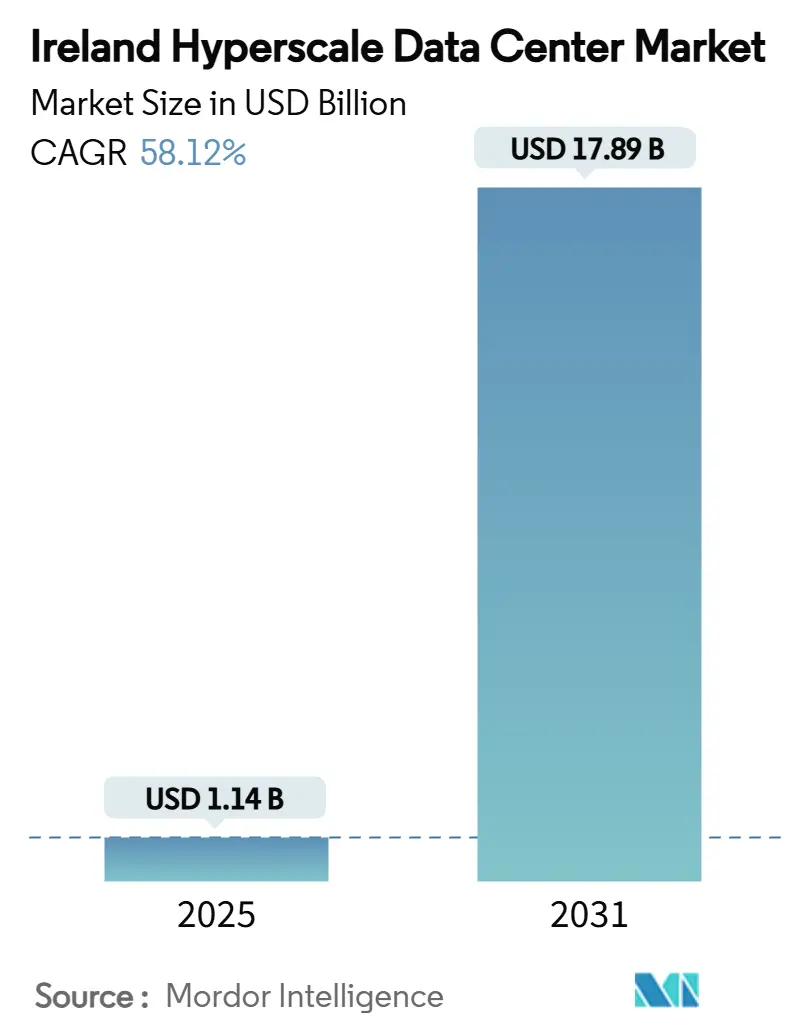

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 58.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperscala da Irlanda pela Mordor Intelligence

Forças Motrizes por Trás do Crescimento do Mercado de Data Centers Hiperscala da Irlanda

O tamanho do mercado de data centers hiperscala da Irlanda é avaliado em USD 1,14 bilhão em 2025 e tem previsão de atingir USD 17,89 bilhões até 2031, expandindo-se a um CAGR de 58,12% ao longo do período. Influxos sustentados de capital, cargas de trabalho de inteligência artificial em ascensão e a posição geográfica da Irlanda como ponte entre a Europa e a América do Norte aceleram conjuntamente essa trajetória. A capacidade de carga de TI instalada sobe de 0,946 mil MW em 2025 para 2,621 mil MW até 2031, refletindo um CAGR de 18,51% que sublinha uma escalada agressiva de infraestrutura. Dublin já abriga quase 5% dos sites hiperscala globais, e sua vantagem climática reduz os custos de refrigeração, reforçando a preferência dos operadores. As Zonas de Desenvolvimento Estratégico, os cabos de fibra escura e o financiamento alinhado à taxonomia da UE comprimem os prazos dos projetos e reduzem o custo médio ponderado de capital, aguçando as vantagens competitivas. Por outro lado, uma moratória sobre conexões à rede acima de 50 MW, a crescente pressão sobre o orçamento de carbono e a restrição na captação de água introduzem riscos de oferta que incentivam a geração no local, o armazenamento em baterias e as adaptações de resfriamento líquido.

Principais Conclusões do Relatório

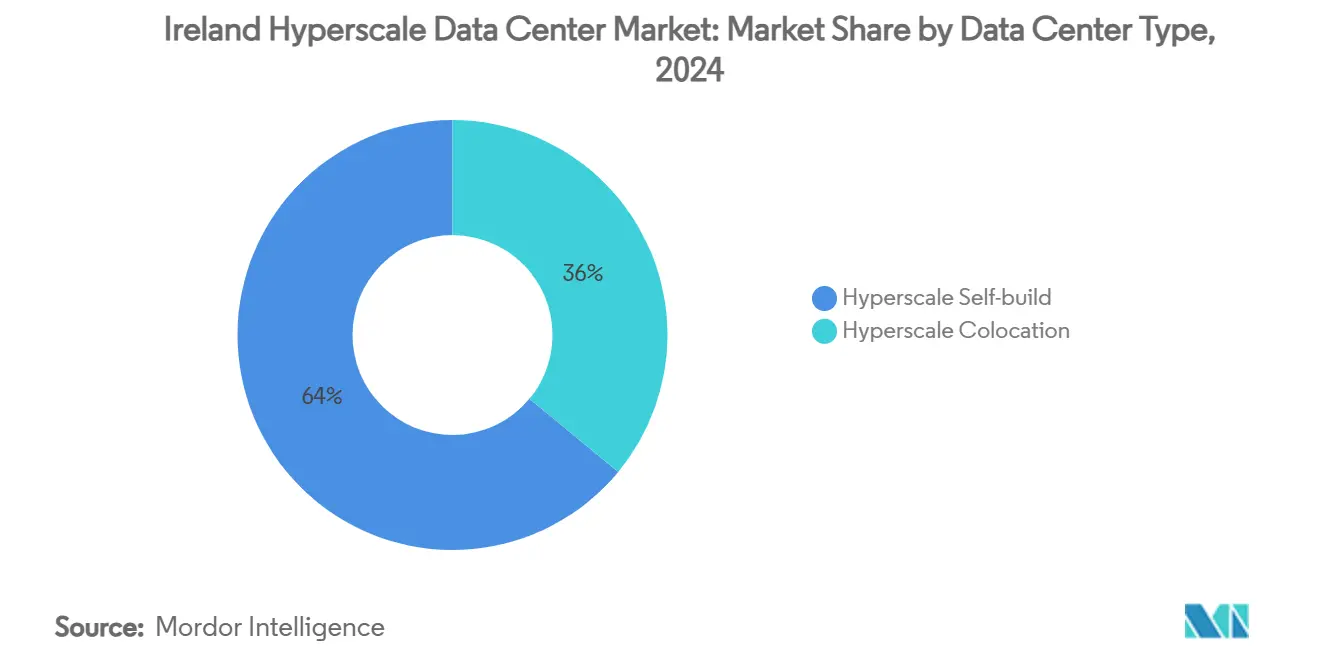

- Por tipo de data center, a Autoconstrução Hiperscala deteve 64% da participação do mercado de data centers hiperscala da Irlanda em 2024, enquanto a Colocação Hiperscala registrou o maior CAGR projetado de 11,20% até 2031.

- Por componente, a Infraestrutura de TI representou 48% do tamanho do mercado de data centers hiperscala da Irlanda em 2024; os Sistemas de Resfriamento avançam a um CAGR de 18,50% até 2031.

- Por padrão de nível, o Nível III dominou com 71% de participação de receita em 2024, ao passo que as instalações de Nível IV têm previsão de expansão a um CAGR de 10,40% no período 2025-2031.

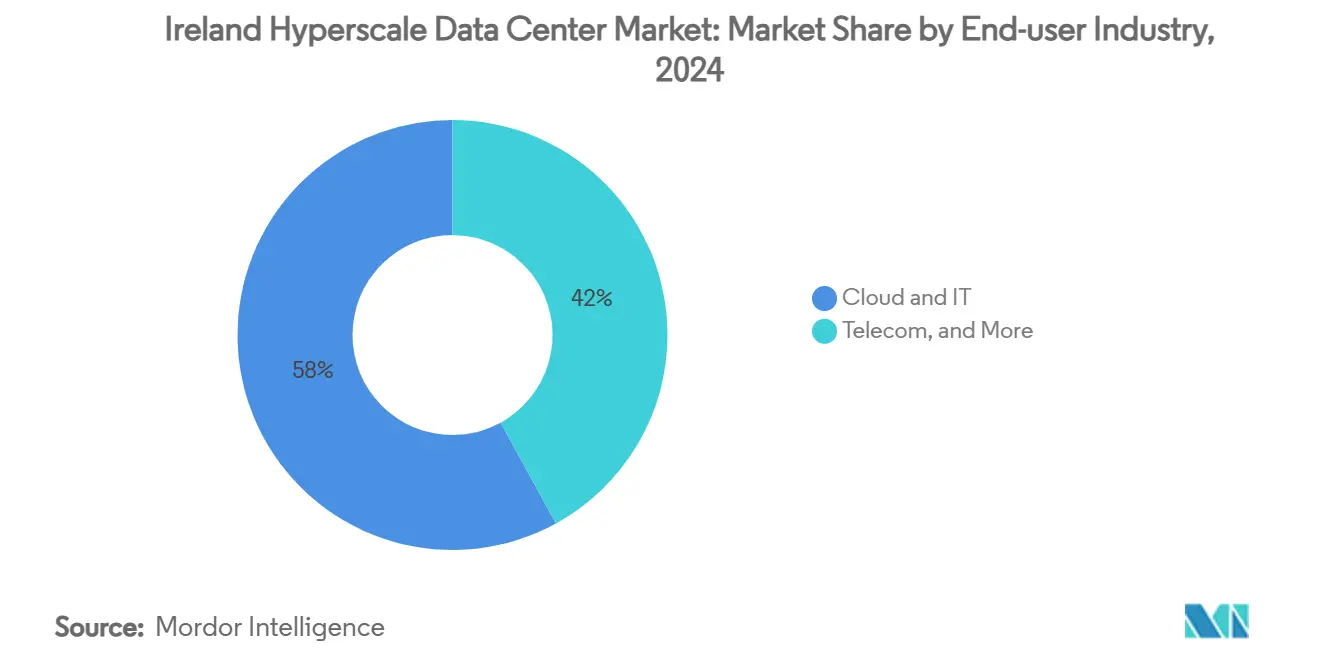

- Por setor de usuário final, Nuvem e TI capturou 58% de participação em 2024 e tem projeção de crescimento a um CAGR de 19,10% entre 2025-2031.

- Por tamanho de data center, os sites Massivos lideraram com 46% de participação em 2024; o segmento Mega apresenta o CAGR mais rápido de 13,60% até 2031.

Tendências e Perspectivas do Mercado de Data Centers Hiperscala da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidades de rack em escalada acima de 70 kW/rack | +12.50% | Grande Área de Dublin; expansão regional | Médio prazo (2-4 anos) |

| Zonas de Desenvolvimento Estratégico de aprovação acelerada | +8.20% | Dublin metropolitana; localizações satélite | Curto prazo (≤2 anos) |

| Armazenamento de energia em baterias conectado à rede | +6.80% | Nacional; regiões de alta energia renovável | Médio prazo (2-4 anos) |

| Cabos de fibra escura marítimos | +5.40% | Corredores costeiros de Dublin e Cork | Longo prazo (≥4 anos) |

| Reutilização de calor residual no local | +3.70% | Centros urbanos de Dublin e Cork | Longo prazo (≥4 anos) |

| Financiamento verde alinhado à taxonomia da UE | +4.90% | Nacional; áreas ricas em energia renovável | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidades de Rack em Escalada Impulsionam a Transformação da Infraestrutura

Densidades de rack que excedem 70 kW tornaram-se comuns em clusters de IA generativa, forçando os operadores a substituir os sistemas de ar tradicionais por resfriamento líquido por imersão e direto ao chip[1].Data Center Frontier, "Resfriando a revolução da IA nos data centers", datacenterfrontier.com A carga térmica também exige atualizações em painéis elétricos e barramentos de maior capacidade, o que por sua vez empurra as metas de eficiência de uso de energia abaixo de 1,2 em novas construções. As instalações remodeladas para cargas de trabalho de IA agora especificam de 24 a 32 vezes a largura de banda de rede leste-oeste que os racks de nuvem legados utilizavam, reformulando o layout do espaço útil e as práticas de gerenciamento de cabos. As reduções de prazo de entrega de quase 20% nos encaixes de GPU obtidas por meio da racionalização da cadeia de suprimentos ilustram como o refinamento da infraestrutura se traduz em uma implantação mais rápida de modelos. Coletivamente, essas mudanças elevam a intensidade de capital, mas aumentam o rendimento computacional por metro quadrado, sustentando o apetite dos hiperescaladores pela capacidade irlandesa mesmo sob restrições de rede.

Zonas de Desenvolvimento Estratégico de Aprovação Acelerada Agilizam as Aprovações de Planejamento

A Lei de Planejamento e Desenvolvimento de 2024 introduziu prazos decisórios estatutários que comprimem os ciclos de aprovação de vários anos para alguns meses, desde que o projeto esteja localizado dentro de uma Zona de Desenvolvimento Estratégico designada [2]A&L Goodbody, "The new Planning Act: a fresh start?" algoodbody.com. Os valores dos terrenos dentro das zonas aumentaram à medida que a escassez cresceu, mas a certeza regulatória superou o prêmio para a maioria dos operadores. O projeto de 52 MW de Vantage Data Centers em Dublin combina a aprovação acelerada das ZDE com geração de energia no local, demonstrando como os desenvolvedores neutralizam o risco de conexão à rede enquanto cumprem os marcos de construção. As zonas também simplificam os requisitos de consulta comunitária, permitindo a aquisição antecipada de salas elétricas pré-fabricadas e módulos de resfriamento modulares. Esses recursos, coletivamente, antecipam a realização de receitas para os investidores e reforçam a posição da Irlanda apesar da concorrência dos países nórdicos.

O Armazenamento de Energia em Baterias Conectado à Rede Transforma a Economia de Energia

Grandes arranjos de íons de lítio agora acompanham os campi hiperscala, permitindo que os operadores absorvam a produção eólica cortada e despachem para os mercados de serviços auxiliares da EirGrid. Essa flexibilidade gera fluxos de receita que reduzem os custos efetivos de energia e compensam a pressão sobre o orçamento de carbono. O Projeto Eire da Amazon utiliza baterias de 100 MWh para reduzir o pico de consumo da rede e fornecer resposta rápida de frequência, posicionando a instalação como um ativo de estabilidade em vez de um fardo. As baterias colocalizadas também desbloqueiam uma maior penetração de energia renovável ao reduzir os requisitos de reserva rotativa, melhorando indiretamente as metas de ação climática da Irlanda. A modelagem financeira mostra que a receita de baterias pode reduzir os preços médios ponderados de energia em até 14% ao longo da vida útil de um projeto, elevando as taxas internas de retorno das construções hiperscala.

A Infraestrutura de Fibra Marítima Aprimora as Vantagens de Conectividade

O cabo trans-Atlântico Aqua Comms Iris reduz a latência de ida e volta para Nova York para menos de 60 milissegundos, fortalecendo o apelo da Irlanda para cargas de trabalho de negociação, jogos e IA de borda sensíveis à latência. Aterrissamentos adicionais em Cork diversificam os pontos de entrada e fornecem redundância de rota, elevando as garantias de nível de serviço para clientes multinacionais. A capacidade aprimorada de backbone incentiva as redes de entrega de conteúdo a agregar tráfego europeu em Dublin, criando uma adesão por efeito de rede que desencoraja recolocações para hubs continentais. Interconexões cruzadas em Dublin abaixo de 1 ms permitem arquiteturas de nuvem multirregionais dentro da metrópole, otimizando as topologias de recuperação de desastres sem sair da jurisdição irlandesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratória da EirGrid sobre conexões acima de 50 MW | -15.30% | Nacional; aguda na Grande Dublin | Curto prazo (≤2 anos) |

| Licenças de captação de água mais rígidas | -8.70% | Região metropolitana de Dublin e municípios vizinhos | Médio prazo (2-4 anos) |

| Tetos de orçamento de carbono | -6.40% | Nacional; varia com o fornecimento de energia renovável | Longo prazo (≥4 anos) |

| Escassez de talentos em engenharia de alta tensão | -4.20% | Nacional; especialidades técnicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições do Sistema de Transmissão Criam Gargalos de Desenvolvimento

O limite da EirGrid sobre novas conexões acima de 50 MW força os operadores a fragmentar a capacidade ou investir em subestações privadas, acrescentando meses aos cronogramas de construção e inflando os orçamentos de capital [3].Pinsent Masons, "New Irish data center policy," pinsentmasons.com A política surgiu depois que os data centers consumiram 21% da eletricidade nacional em 2023, com projeções de 31% até 2026 sem restrições. Os hiperescaladores agora apresentam projetos com alimentações duplas de 49 MW ou turbinas a gás autônomas que mantêm a conformidade, mas sacrificam as economias de escala. A Amazon alertou que restrições prolongadas ameaçam a competitividade da Irlanda em relação aos Países Baixos e à Suécia, onde a margem disponível na rede permanece disponível. Embora a integração de armazenamento em baterias mitigue parcialmente o déficit, a moratória permanece o maior obstáculo ao CAGR do mercado de data centers hiperscala da Irlanda.

Os Tetos de Orçamento de Carbono Restringem o Crescimento a Longo Prazo

O Plano de Ação Climática 2024 estabelece uma meta de redução de 51% das emissões nacionais de gases de efeito estufa até 2030, vinculando as adições de data centers a reduções demonstráveis na intensidade de carbono da rede. Os operadores devem agora garantir acordos de compra de energia renovável ou construir fazendas de energia eólica e solar colocalizadas para obter licença de planejamento. Os custos de conformidade aumentam ainda mais sob o esquema de classificação de sustentabilidade da UE que exige relatórios públicos de reutilização de energia, eficiência hídrica e recuperação de calor residual até setembro de 2024. Os desenvolvedores menores enfrentam encargos desproporcionais, acelerando a consolidação do mercado à medida que os hiperescaladores ricos em capital dominam as corridas de licenciamento. A menos que o lançamento de energia eólica offshore cumpra sua ambição de 37 GW até 2050, os tetos de orçamento de carbono poderão limitar o envelope de capacidade de longo prazo do mercado de data centers hiperscala da Irlanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Escala de Autoconstrução Versus Agilidade de Colocação

O tamanho do mercado de data centers hiperscala da Irlanda para Autoconstrução Hiperscala foi de USD 732 milhões em 2024 e comandou 64% de participação de mercado. Amazon, Microsoft, Google e Meta preferem modelos de autoconstrução porque os projetos proprietários otimizam a eficiência do tecido de GPU e a postura de segurança. A integração vertical também minimiza a latência entre as iterações de design e a implantação. No entanto, a Colocação Hiperscala tem previsão de registrar um CAGR de 11,20% até 2030 à medida que os limites de energia tornam os blocos de energia compartilhados mais atrativos. A compra de EUR 59 milhões (USD 68,31 milhões) dos ativos irlandeses da BT pela Equinix trouxe capacidade de interconexão neutra em operadora para clientes hiperscala que não desejam aguardar novas construções. Os contratos de colocação com cláusulas de reserva de energia espelham cada vez mais os padrões de zona de disponibilidade de nuvem, estreitando a lacuna de recursos entre os modelos de autoconstrução e locação.

Os projetos de autoconstrução enfrentam os maiores obstáculos de acesso à rede, levando a arquiteturas criativas como blocos duplos de 49 MW conectados por anéis privados de média tensão. Os provedores de colocação, enquanto isso, agregam demanda de múltiplos inquilinos e fazem lobby coletivamente por isenções abaixo de 50 MW, acelerando o tempo de capacidade para startups de IA e cargas de trabalho de nuvem soberana. À medida que o regime de alocação de energia da Irlanda se intensifica, uma estratégia mista - alugar blocos de curto prazo enquanto se constroem campi de longo prazo - surge entre os hiperescaladores que visam sustentar o crescimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: O Núcleo de Computação Prevalece, o Resfriamento Supera

A Infraestrutura de TI representou 48% do tamanho do mercado de data centers hiperscala da Irlanda em 2024, impulsionada por ciclos de atualização acelerados para clusters de GPU NVIDIA H200 e AMD MI300. Cada rack agora suporta mais de 4 PFLOPS, aumentando o capex médio por metro quadrado de espaço útil. No entanto, os Sistemas de Resfriamento registram o maior CAGR de 18,50% até 2030, à medida que a adoção do resfriamento líquido se acelera. Os tanques de imersão e os circuitos de unidades de distribuição de resfriamento exigem maior gasto inicial, mas reduzem os custos operacionais de energia em até 30%. A Infraestrutura Elétrica - abrangendo UPS, painéis elétricos e barramentos - passa por atualizações constantes devido a maiores demandas instantâneas de energia, embora o crescimento permaneça moderado porque os operadores reutilizam salas elétricas existentes sempre que possível.

A convergência de componentes também cresce: os fornecedores de trocadores de calor de porta traseira fazem parceria com fabricantes de distribuição de energia para co-otimizar os caminhos de fluxo de ar e energia, encurtando os prazos de comissionamento. A Construção Geral se beneficia de estruturas de aço modulares que suportam pods de 36 racks, permitindo adições de capacidade em fases alinhadas às curvas de demanda de IA. Embora os sistemas mecânicos como chillers diminuam em participação, as bombas e torres de rejeição de calor para circuitos líquidos compensam, garantindo que a base de receita do segmento permaneça robusta.

Por Padrão de Nível: As Compensações de Confiabilidade Evoluem

As instalações de Nível III contribuíram com 71% da receita de 2024, pois a manutenção simultânea satisfaz a maioria dos requisitos de redundância nativos de nuvem sem incorrer nos prêmios do Nível IV. As arquiteturas de múltiplas zonas de disponibilidade replicam dados na camada de software, permitindo que os operadores aloquem capital para a densidade de GPU em vez de feeds de energia duplicados. No entanto, o Nível IV cresce a um CAGR de 10,40% porque as interrupções de treinamento em modelos de 100 bilhões de parâmetros incorrem em custo de oportunidade significativo. Os clientes de serviços financeiros e os laboratórios de IA soberana especificam cada vez mais caminhos tolerantes a falhas sob regras de resiliência operacional mais rígidas. Campi de nível misto aparecem, onde módulos dentro do mesmo complexo oferecem diferentes acordos de nível de serviço, otimizando o uso do terreno e a alocação de capital.

Por Setor de Usuário Final: A Dominância da Nuvem se Aprofunda

As aplicações de Nuvem e TI absorveram 58% da demanda de 2024 e expandem-se a um CAGR de 19,10%, indicando a consolidação contínua de cargas de trabalho globais em nós hiperscala. As estratégias de recuperação de desastres em multinuvem canalizam tráfego incremental para a Irlanda como compensação às capacidades saturadas de Frankfurt e Amsterdã. As Telecomunicações permanecem um usuário secundário, mas estratégico, à medida que os núcleos autônomos de 5G e os pools de unidades de distribuição virtual de Open-RAN migram para hosts de borda dentro do hiperscala. O segmento Governo ganha impulso à medida que o plano Connecting Government 2030 empurra 90% dos serviços de autoridades locais para o ambiente online, aumentando o consumo de nuvem pública. Mídia, BFSI, Manufatura e Comércio Eletrônico mantêm participações de um dígito, mas inovam com trabalhos de inferência de IA que preferem disponibilidade de GPU próxima, reforçando a utilização de base para os operadores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Liderança Massiva, Impulso Mega

As instalações Massivas entre 25 MW e 60 MW retiveram 46% de participação de receita em 2024, conformando-se perfeitamente ao limite de rede de 50 MW enquanto mantêm economias de escala. Os operadores configuram esses campi com baías de expansão que permitem aumentos graduais assim que a política for relaxada. Os sites Mega acima de 60 MW, embora desafiados pelas restrições de rede, registram um CAGR de 13,60% devido a inovações de geração no local, como turbinas a gás prontas para hidrogênio e baterias de 150 MWh. Os acordos de compra de energia com futuros clusters de energia eólica offshore desbloqueiam ainda mais as aprovações para pegadas Mega. Os sites Grandes abaixo de 25 MW desaceleram à medida que as funções de borda sensíveis à latência se deslocam para micro-data centers metropolitanos em vez das salas de colocação tradicionais.

Análise Geográfica

Os cabos trans-Atlânticos e o clima temperado da Irlanda criam vantagens estratégicas que mantêm o mercado de data centers hiperscala da Irlanda competitivo apesar das margens elétricas apertadas. A Grande Dublin abriga mais de 75% da capacidade, favorecida pela densidade de fibra e pelo talento qualificado. A escassez de terrenos e o crescente corte da rede levam os operadores para Kildare, Wicklow e Meath, onde novas linhas de 110 kV adicionam margem incremental. Cork emerge como um cluster secundário impulsionado pelos aterrissamentos de cabos submarinos e pelos talentos das universidades. O interior da Irlanda atrai modelos de parques de energia que combinam fazendas eólicas com campi com fiação privada, como visto no projeto de turbinas colocalizadas da AWS.

Cenário Competitivo

Os quatro principais hiperescaladores - Amazon Web Services, Microsoft, Google e Meta - operam coletivamente a maior parte da capacidade e continuam expansões multibilionárias. Sua escala de aquisição garante GPUs de longo prazo e painéis elétricos, criando vantagens de custo sobre os concorrentes menores. As corridas de eficiência centram-se em avanços no resfriamento líquido e na orquestração de cargas de trabalho baseada em aprendizado de máquina. O plano de despesas de capital global de USD 150 bilhões da Amazon sublinha o compromisso de longo prazo com a dominância hiperscala. A expansão de USD 230 milhões da Microsoft em Dublin integra armazenamento de energia em baterias e redes de calor reciclado, alinhando a sustentabilidade com a capacidade.

Os titulares de colocação Equinix e Digital Realty diferenciam-se por meio de ecossistemas neutros em operadora e certificados de energia renovável que satisfazem a conformidade empresarial. Vantage Data Centers e Kao Data entram com salas de alta densidade construídas para esse fim, prometendo PUE abaixo de 1,15 e cargas de rack acima de 100 kW. As barreiras de entrada no mercado aumentam à medida que as alocações de energia diminuem, estimulando fusões como a aquisição dos sites da BT pela Equinix. Fornecedores como Vertiv e Anord Mardix aumentam a fabricação local para encurtar os ciclos de entrega de painéis elétricos e kits de resfriamento, reforçando a cadeia de suprimentos especializada da Irlanda.

Líderes do Setor de Data Centers Hiperscala da Irlanda

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A IDA Irlanda aprovou 179 projetos de investimento estrangeiro direto no primeiro semestre de 2025, muitos com foco em pesquisa e desenvolvimento centrados em dados.

- Junho de 2025: A IREN Limited elevou a capacidade de mineração para 40 EH/s e anunciou o data center de IA Horizon 1 com resfriamento líquido.

- Maio de 2025: A BSO lançou o DataOne na França, um centro de IA em escala giga com 100% de energia renovável, sinalizando concorrência continental.

- Abril de 2025: A Vertiv registrou vendas de USD 2,036 bilhões no primeiro trimestre, alta de 24% em relação ao ano anterior, impulsionada por soluções de energia vinculadas à IA.

- Fevereiro de 2025: A Vantage comprometeu EUR 1,4 bilhão (USD 1,61 bilhão) para expansão na região EMEA, incluindo campi irlandeses.

Escopo do Relatório do Mercado de Data Centers Hiperscala da Irlanda

Os data centers hiperscala, também conhecidos como instalações Hiperscala Empresarial, são infraestruturas de grande porte, de propriedade e gerenciadas pelas empresas que apoiam. Esses centros oferecem uma ampla gama de aplicações escaláveis e serviços de armazenamento para atender às necessidades de pessoas físicas e jurídicas. Projetados para eficiência, abrigam milhares de servidores junto com hardware crítico como roteadores, switches e discos de armazenamento. Para garantir operações contínuas, essas instalações são equipadas com sistemas de suporte avançados, incluindo soluções de energia e resfriamento, fontes de alimentação ininterrupta (UPS) e redes de distribuição de ar.

O Mercado de Data Centers Hiperscala da Irlanda é Segmentado por Tipo de Data Center (Colocação Hiperscala, Autoconstrução Empresarial/Hiperscala), Por Tipo de Serviço (IaaS (Infraestrutura como Serviço), PaaS (Plataforma como Serviço), SaaS (Software como Serviço)), Por Usuário Final (Nuvem e TI, Telecomunicações, Mídia e Entretenimento, Governo, BFSI, Manufatura, Comércio Eletrônico, Outros Usuários Finais). O Relatório Oferece o Tamanho do Mercado e as Previsões para todos os Segmentos Acima em Termos de USD (milhões).

| Autoconstrução Hiperscala |

| Colocação Hiperscala |

| Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | |

| Infraestrutura de Rede | |

| Infraestrutura Elétrica | Unidade de Distribuição de Energia |

| Chaves de Transferência e Painéis Elétricos | |

| Sistemas UPS | |

| Geradores | |

| Outra Infraestrutura Elétrica | |

| Infraestrutura Mecânica | Sistemas de Resfriamento |

| Racks | |

| Outra Infraestrutura Mecânica | |

| Construção Geral | Desenvolvimento de Núcleo e Estrutura |

| Instalação e Comissionamento | |

| Engenharia de Projeto | |

| Sistemas de Incêndio, Segurança e Proteção | |

| Soluções de DCIM/BMS |

| Nível III |

| Nível IV |

| Nuvem e TI |

| Telecomunicações |

| Mídia e Entretenimento |

| Governo |

| BFSI |

| Manufatura |

| Comércio Eletrônico |

| Outros Usuários Finais |

| Grande (Menor ou igual a 25 MW) |

| Massivo (Superior a 25 MW e menor ou igual a 60 MW) |

| Mega (Superior a 60 MW) |

| Por Tipo de Data Center | Autoconstrução Hiperscala | |

| Colocação Hiperscala | ||

| Por Componente | Infraestrutura de TI | Infraestrutura de Servidores |

| Infraestrutura de Armazenamento | ||

| Infraestrutura de Rede | ||

| Infraestrutura Elétrica | Unidade de Distribuição de Energia | |

| Chaves de Transferência e Painéis Elétricos | ||

| Sistemas UPS | ||

| Geradores | ||

| Outra Infraestrutura Elétrica | ||

| Infraestrutura Mecânica | Sistemas de Resfriamento | |

| Racks | ||

| Outra Infraestrutura Mecânica | ||

| Construção Geral | Desenvolvimento de Núcleo e Estrutura | |

| Instalação e Comissionamento | ||

| Engenharia de Projeto | ||

| Sistemas de Incêndio, Segurança e Proteção | ||

| Soluções de DCIM/BMS | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | Nuvem e TI | |

| Telecomunicações | ||

| Mídia e Entretenimento | ||

| Governo | ||

| BFSI | ||

| Manufatura | ||

| Comércio Eletrônico | ||

| Outros Usuários Finais | ||

| Por Tamanho do Data Center | Grande (Menor ou igual a 25 MW) | |

| Massivo (Superior a 25 MW e menor ou igual a 60 MW) | ||

| Mega (Superior a 60 MW) | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers hiperscala da Irlanda?

O mercado está em USD 1,14 bilhão em 2025 e tem projeção de atingir USD 17,88 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de data centers hiperscala da Irlanda?

Os Sistemas de Resfriamento lideram o crescimento de componentes, avançando a um CAGR de 18,50% à medida que a adoção do resfriamento líquido se acelera.

Como a moratória de 50 MW da EirGrid afeta os novos data centers?

Ela obriga os desenvolvedores a projetar blocos menores, adicionar geração no local ou adotar armazenamento em baterias para garantir acesso à rede, reduzindo o CAGR do mercado em um estimado de 15,3%.

Por que Dublin é atraente para os operadores hiperscala?

Cabos trans-Atlânticos de baixa latência, um clima ameno e alta densidade de fibra reduzem os custos operacionais e aprimoram a conectividade global.

Qual é o papel da energia eólica offshore na capacidade futura?

A meta da Irlanda de 37 GW de energia eólica offshore até 2050 visa fornecer eletricidade limpa que pode desbloquear data centers de escala Mega além das restrições atuais da rede.

Quem são os principais players no setor de data centers hiperscala da Irlanda?

Amazon Web Services, Microsoft, Google, Meta, Equinix e Digital Realty dominam por meio de campi de autoconstrução e aquisições estratégicas.

Página atualizada pela última vez em: