Tamanho e Participação do Mercado de Data Centers da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

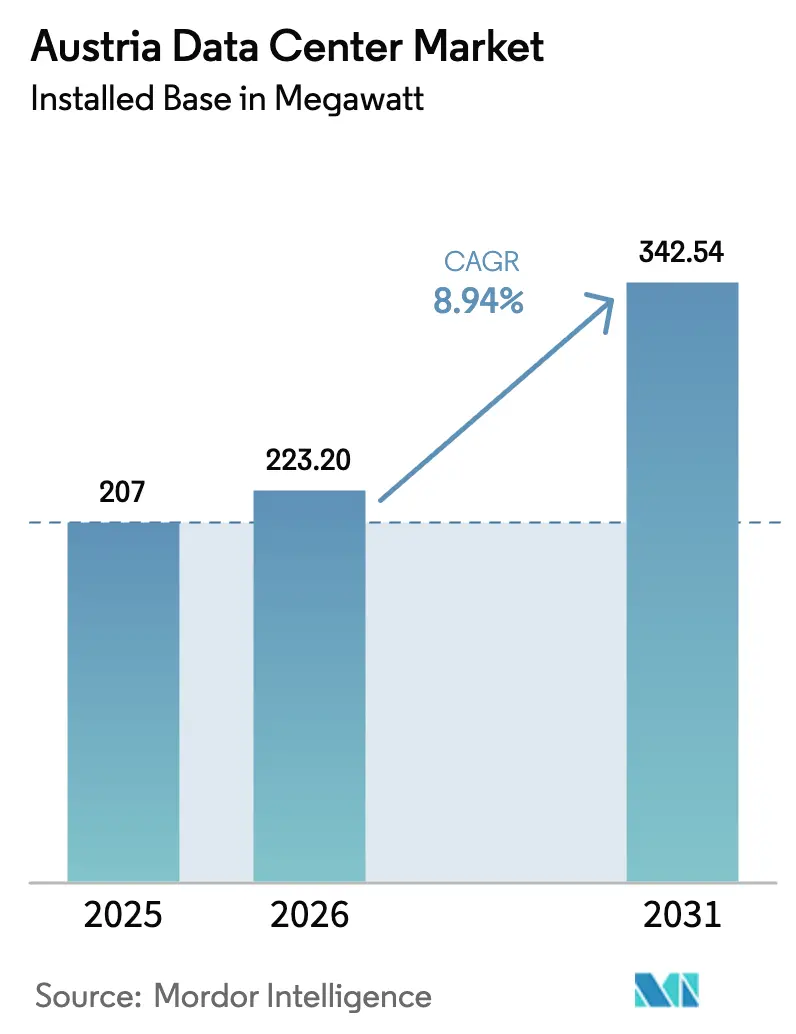

| Tamanho do mercado no ano base (2025) | 207 megawatt |

| Volume do Mercado (2026) | 223.20 megawatt |

| Volume do Mercado (2031) | 342.54 megawatt |

| Taxa de crescimento (2026 - 2031) | 8.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Áustria por Mordor Intelligence

O tamanho do mercado de data centers da Áustria em termos de base instalada está projetado para expandir de 207 megawatts em 2025 e 223,20 megawatts em 2026 para 342,54 megawatts até 2031, registrando um CAGR de 8,94% entre 2026 e 2031. O crescimento do mercado está ancorado no núcleo de colocalização de Viena, enquanto provedores de nuvem de grande escala aceleram construções de hiperescala na Baixa Áustria circundante. Os operadores estão correndo para garantir contratos de compra de energia com respaldo renovável, aumentar a eficiência energética e integrar o calor residual às redes de aquecimento urbano. Gargalos na rede elétrica no corredor oeste-leste, custos de construção crescentes vinculados à transição para o aço verde da Áustria e a escassez de terrenos contíguos dentro de Viena moderam a trajetória, de outro modo otimista. A dinâmica competitiva permanece moderada, com Digital Realty, NTT Global Data Centers e A1 Telekom Austria defendendo suas posições neutras em relação a operadoras, mesmo com a região Azure Austria East autopropriada da Microsoft e novos entrantes focados em borda, como a AtlasEdge, remodelando a composição da demanda.

Principais Conclusões do Relatório

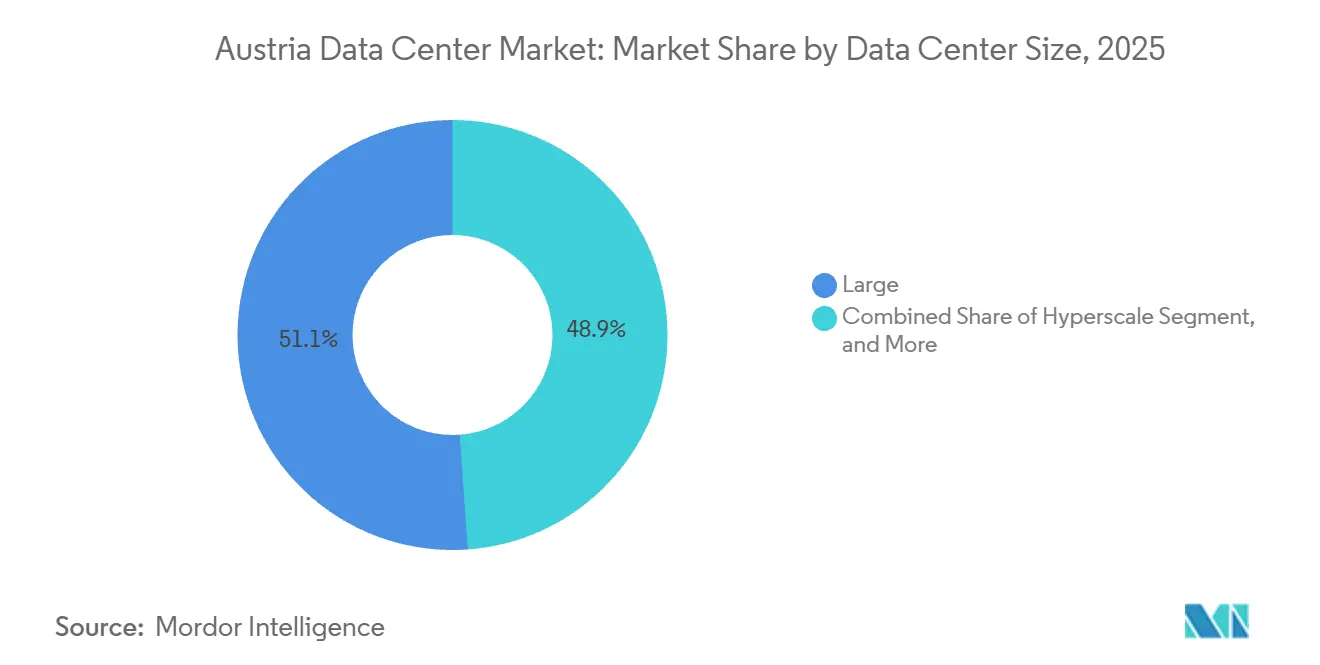

- Por tamanho de data center, as instalações grandes lideraram com 51,14% da participação do mercado de data centers da Áustria em 2025, enquanto as implantações de hiperescala devem se expandir a um CAGR de 9,21% até 2031.

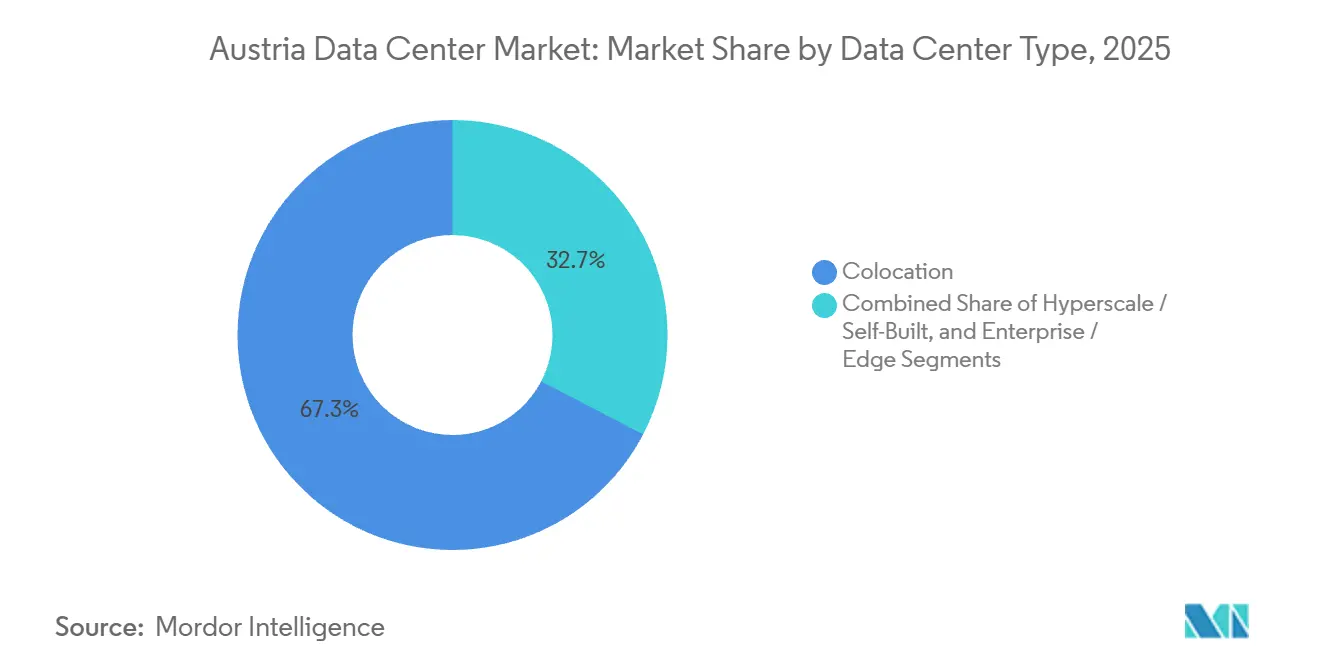

- Por tipo de data center, a colocalização representou 67,35% do mercado de data centers da Áustria em 2025, enquanto os projetos de hiperescala e autopropriados devem crescer a um CAGR de 9,76% até 2031.

- Por tipo de nível, as instalações de nível 3 representaram 54,15% da carga de TI em 2025, enquanto as instalações de nível 4 avançam a um CAGR de 9,42% até 2031.

- Por usuário final, TI e ITES detiveram 44,06% da participação do mercado de data centers da Áustria em 2025, enquanto BFSI é o segmento de crescimento mais rápido, com um CAGR de 10,16%, devido aos próximos prazos de conformidade com a DORA.

- Por polo, Viena comandou 74,24% do tamanho do mercado de data centers da Áustria em 2025, mas o Restante da Áustria está projetado para crescer a um CAGR de 9,68% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Compromissos de Investimento em Hiperescala Após 2025 | +2.1% | Viena e Baixa Áustria, com transbordamento para Burgenland e Estíria | Médio prazo (2 a 4 anos) |

| Crescimento de Contratos de Compra de Energia com Respaldo em Energia Renovável | +1.5% | Nacional, com foco nos corredores de energia eólica de Burgenland e hidrelétrica da Baixa Áustria | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Infraestrutura Digital | +1.2% | Nacional, com prioridade para Viena e parques tecnológicos regionais | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Nós de Borda de Baixa Latência em Fábricas da Indústria 4.0 | +1.8% | Alta Áustria, Estíria, zonas de manufatura inteligente de Viena | Médio prazo (2 a 4 anos) |

| Contratos de Compra de Energia Corporativos para Micro Data Centers Locais em Polos Logísticos | +0.9% | Zonas logísticas de Viena, corredores de carga de Graz, centros de distribuição de Salzburgo | Médio prazo (2 a 4 anos) |

| Retrofits de Resfriamento Orientados por IA Desbloqueando Capacidade Ociosa | +1.3% | Instalações legadas de Viena, instalações de Nível 3 em Graz e Linz | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Compromissos de Investimento em Hiperescala Após 2025

A região Azure Austria East da Microsoft, no valor de USD 1,13 bilhão, em operação desde agosto de 2025, criou a primeira região de nuvem com três zonas da Áustria e forçou as concessionárias locais a entregar uma subestação dedicada de 110 kV em 18 meses, provando que grandes capitais podem superar a complexidade de licenciamento. A Digital Realty seguiu em abril de 2025 com uma instalação de 40 MW em Viena que combina suítes de colocalização por atacado com Azure ExpressRoute, sinalizando uma disputa por espaço em nuvem híbrida. A candidatura de Viena para sediar uma Gigafábrica de IA da UE exige mais de 100.000 processadores de IA e até USD 5,65 bilhões em investimentos, embora 76 cidades disputem o prêmio e a seleção final se estenda até 2026. A concentração de anúncios desde 2024 eclipsa o crescimento anual constante, mas modesto, de 10% da capacidade da década anterior, sugerindo um ponto de inflexão, desde que as conexões à rede elétrica acompanhem o ritmo.

Crescimento de Contratos de Compra de Energia com Respaldo em Energia Renovável

A Áustria gerou 95% de sua eletricidade a partir de fontes renováveis em 2024, ficando atrás apenas da Noruega na UE, proporcionando aos operadores uma vantagem inerente de descarbonização.[1] Comissão Europeia, "Programa de Política da Década Digital," europa.euBurgenland garantiu um empréstimo de USD 282,5 milhões do Banco Europeu de Investimento para 2 GW de nova energia eólica e solar, um portfólio que sustenta contratos de compra de energia de longo prazo para futuras instalações.[2]Banco Europeu de Investimento, "Financiamento de Energia Renovável de Burgenland," eib.orgA Digital Realty já opera os sites de Viena com 100% de energia verde, e o conceito da Wien Energie para a planejada Gigafábrica de IA alimenta o calor residual dos servidores no aquecimento urbano municipal, monetizando um passivo anterior. No entanto, os fornos de aço verde da voestalpine, no valor de USD 1,7 bilhão, consumirão 24,9 TWh anualmente até 2027, reduzindo a oferta de energia renovável e pressionando os preços no atacado que os data centers também precisam pagar. O programa de atualização de uma década da Austrian Power Grid, no valor de USD 9 bilhões, visa eliminar gargalos, mas disputas de licenciamento sobre proteção da vida selvagem estão atrasando a construção de novas linhas de alta tensão.

Incentivos Governamentais para Infraestrutura Digital

O roteiro da Década Digital compromete USD 1,58 bilhão para infraestrutura de banda larga e dados até 2030, enquanto a iniciativa PIA 2030 oferece licenciamento acelerado e isenções fiscais para projetos que atendam a critérios de sustentabilidade. A agência econômica de Viena coordenou cartas de intenção de parceiros tecnológicos para fortalecer sua candidatura a uma Gigafábrica de IA, ilustrando o alinhamento governamental em múltiplos níveis. No entanto, a Lei de Controle de Investimentos da Áustria impõe triagem de investimentos estrangeiros, o que pode retardar a entrada de hiperescaladores não pertencentes à UE, e a Diretiva de Eficiência Energética da UE exige 24 indicadores-chave de desempenho ambientais para cada instalação com carga de TI acima de 500 kW, adicionando custos de conformidade, mas aumentando a transparência.

Demanda Crescente por Nós de Borda de Baixa Latência em Fábricas da Indústria 4.0

A Áustria hospedava apenas 30 nós de borda em 2024, contra uma meta de 10.000 nós em toda a UE para 2030, sinalizando um vasto espaço em branco para micro data centers. A fábrica inteligente Schrems da Eaton e o testbed smartfactory@tugraz dependem de computação local para manutenção preditiva e gêmeos digitais, comprovando o apetite industrial por latência inferior a 10 milissegundos. Clusters automotivos e de maquinário na Alta Áustria e na Estíria estão agora testando controle de qualidade por visão computacional que exige capacidade de computação de borda próxima às linhas de montagem. Implantações coordenadas entre provedores de telecomunicações, consórcios industriais e incorporadoras imobiliárias determinarão se a Áustria atingirá a meta de nós da UE dentro do prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Grandes Terrenos Contíguos ao Redor de Viena | -1.4% | Viena e subúrbios internos, pressão se estende à Baixa Áustria | Médio prazo (2 a 4 anos) |

| Aumento dos Custos de Materiais de Construção Devido à Transição para o Aço Verde | -0.8% | Nacional, agudo nas zonas de alto custo de Viena e Graz | Curto prazo (≤ 2 anos) |

| Atrasos na Fila de Conexão à Rede Elétrica Vinculados a Fluxos de Energia Transfronteiriços | -1.1% | Viena e Baixa Áustria, gargalos nas interconexões com Alemanha e República Tcheca | Longo prazo (≥ 4 anos) |

| Crescente Escrutínio sobre Direitos de Uso de Água em Regiões Alpinas | -0.6% | Viena e municípios alpinos, foco no resfriamento por águas subterrâneas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Grandes Terrenos Contíguos ao Redor de Viena

Oitenta e quatro por cento da capacidade da Áustria está localizada dentro de Viena, onde terrenos greenfield adequados acima de 10.000 metros quadrados são escassos e caros, com média de USD 11 milhões por MW, o oitavo mais alto da Europa.[3]Vienna.at Staff, "Demanda Crescente, Poucos Especialistas em TI e Data Centers em Viena," vienna.atA Associação Austríaca de Data Centers alertou em julho de 2025 que projetos já foram redirecionados para Varsóvia e Milão, onde o acesso a terrenos e à rede elétrica é mais barato. A Microsoft localizou seu data center Azure Austria East na Baixa Áustria para contornar essas restrições, mantendo latência inferior a 2 milissegundos para a capital. Os operadores agora prospectam Graz, Linz e Salzburgo, mas essas cidades secundárias ainda não conseguem igualar a densa infraestrutura de fibra de Viena, forçando uma troca entre custo e conectividade.

Aumento dos Custos de Materiais de Construção Devido à Transição para o Aço Verde

Os fornos de arco elétrico da voestalpine elevarão os preços do aço verde à medida que os produtores repassam os prêmios de energia renovável, adicionando até 6,5% aos orçamentos de construção de data centers medidos em 2023. A Lei de Calor Renovável da Áustria simultaneamente proíbe caldeiras a combustível fóssil em novos edifícios, exigindo resfriadores elétricos ou conexões de aquecimento urbano que elevam o investimento inicial. Os prazos de entrega de equipamentos para transformadores e resfriadores aumentaram durante 2024, estendendo os cronogramas de construção e atrasando a realização de receitas para novos sites. Os operadores que conseguirem projetar com módulos pré-fabricados e materiais alternativos poderão compensar parte dessas pressões de custo, mas ainda enfrentarão preços elevados do aço até que a oferta se normalize após 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Implantações de Hiperescala Aceleram em Meio à Consolidação Empresarial

As instalações de hiperescala devem se expandir a um CAGR de 9,21% de 2026 a 2031, superando o mercado de data centers da Áustria. A planejada terceira instalação de 40 MW da Digital Realty em Viena representa a maior adição em um único site e exemplifica a mudança em direção à densidade pronta para IA. O cluster de três edifícios Azure Austria East da Microsoft, operacional em 2025, validou a Baixa Áustria como uma alternativa viável à capital com restrições de terreno. Os data centers grandes mantiveram 51,14% da participação do mercado de data centers da Áustria em 2025, sublinhando a base consolidada de colocalização empresarial e de varejo de Viena. Os halls de tamanho médio permanecem relevantes para empresas regionais que precisam de residência de dados localizada, enquanto os pequenos nós de borda florescem perto dos corredores da Indústria 4.0 da Alta Áustria e da Estíria. Embora os nós de borda se multipliquem em sites absolutos, seus envelopes de energia inferiores a 1 MW moderam sua influência no tamanho agregado do mercado de data centers da Áustria.

A onda de hiperescala intensifica o poder de barganha sobre as concessionárias e força os incumbentes de colocalização a se diferenciarem por meio de densidade de interconexão e serviços de nuvem híbrida. As instalações grandes e médias existentes tentam adições de capacidade brownfield que contornam a escassez de terrenos para novas construções, mas enfrentam filas de conexão à rede elétrica. A tensão de preços surge à medida que os hiperescaladores buscam termos de atacado ou shell energizado em escala, desafiando as margens dos operadores otimizados para colocalização de varejo de alta densidade.

Por Tipo de Nível: Nível 4 Ganha Tração à Medida que Cargas de Trabalho de IA Exigem Maior Disponibilidade

Os sites de Nível 3 dominaram com 54,15% da carga de TI em 2025, um legado da clientela financeira e do setor público cautelosa da Áustria. O surgimento de cargas de trabalho de IA e HPC que exploram clusters de GPU levou os hiperescaladores a adotar a redundância de Nível 4, impulsionando a capacidade de Nível 4 a um CAGR previsto de 9,42%. Os edifícios da Microsoft na Baixa Áustria aplicam alimentações de energia 2N e loops de resfriamento com manutenção simultânea para atingir 99,995% de disponibilidade. A Digital Realty posiciona seu campus em Viena na fronteira entre Nível 3 e Nível 4, oferecendo garantias de SLA de 99,999% e redundância de resfriamento N+1, atraindo inquilinos de nuvem híbrida. Os halls de Nível 1 e Nível 2 recuam à medida que os inquilinos que precisam de hospedagem básica migram para a nuvem pública ou colocalização moderna, reduzindo a participação, mas ainda atendendo a casos de uso de arquivamento e recuperação de desastres sensíveis a custos.

A certificação do Uptime Institute permanece um selo de garantia para setores regulamentados. Os operadores que avaliam uma atualização do Nível 3 para o Nível 4 devem justificar um prêmio estimado de 25% a 40% no investimento por meio de aumento de preço ou acordos de âncora de hiperescala de longo prazo. A nova regra de relatórios de sustentabilidade da UE aumenta o escrutínio sobre a eficácia do uso de energia, ampliando o impacto nos custos operacionais da redundância superprovisionada, a menos que seja compensada por projetos de resfriamento eficientes.

Por Tipo de Data Center: Dominância da Colocalização Enfrenta Disrupção da Hiperescala

A colocalização manteve uma participação de 67,35% no mercado de data centers da Áustria em 2025, consolidada pelos hubs neutros em relação a operadoras de Viena. As estratégias de hiperescala e autopropriadas, no entanto, estão projetadas para crescer a um CAGR de 9,76%. A construção interna da Microsoft na Baixa Áustria destaca a preferência dos grandes provedores de nuvem por possuir toda a infraestrutura, desde transformadores de energia até cercas de segurança. Os racks de colocalização de varejo permanecem essenciais para PMEs que precisam de serviços gerenciados e interconexão com parceiros de telecomunicações e conteúdo. A colocalização por atacado preenche a lacuna ao permitir que provedores de nuvem aluguem grandes áreas contíguas dentro de um campus multilocatário. O aumento dos preços de energia já elevou as tarifas de rack europeias em até 51% acima dos níveis de 2022, pressionando os usuários sensíveis a preços de volta para modelos de autoconstrução ou consumo em nuvem.

A densa rede de fibra de Viena e os 169 redes conectadas da Vienna Internet Exchange sustentam a fidelidade da colocalização, mas o crescimento futuro depende da capacidade dos operadores de fornecer acesso direto à nuvem, estender contratos de compra de energia renovável e monetizar o calor residual. As construções de borda e empresariais locais continuam a se multiplicar, mas sua micro-escala significa que adicionam resiliência local mais do que capacidade nacional.

Por Usuário Final: BFSI Lidera o Crescimento à Medida que a Conformidade com a DORA Impulsiona a Migração para a Nuvem

O segmento BFSI está projetado para crescer a um CAGR de 10,16% até 2031, eclipsando o mercado geral de data centers da Áustria. Os bancos austríacos enfrentam os mandatos de resiliência operacional da DORA, que favorecem arquiteturas de múltiplas zonas de disponibilidade. O aumento dos gastos com TI do Erste Group sublinha essa mudança. TI e ITES retiveram 44,06% da capacidade de carga em 2025, refletindo o status de pioneiro na colocalização para otimização de rede. A demanda de manufatura floresce em torno de Linz e Graz à medida que projetos da Indústria 4.0 implantam análises de borda, enquanto as cargas de trabalho governamentais continuam a ocupar instalações soberanas de Nível 3 para serviços de governo eletrônico. Mídia, comércio eletrônico e telecomunicações se expandem de forma constante, mas a urgência regulatória do BFSI garante sua posição como o segmento de crescimento mais rápido.

Os avanços em saúde, logística e mídia também estão remodelando o design de capacidade. Os hospitais envolvidos em iniciativas nacionais de saúde eletrônica solicitam cada vez mais nós de recuperação de desastres locais e criptografados que possam replicar registros de pacientes em tempo real para data centers de Nível 3, levando os operadores a anunciar certificações alinhadas à HIPAA e links metropolitanos de baixa latência. As plataformas globais de streaming, por sua vez, implantam clusters de cache em Viena para reduzir os tempos de início de vídeo para espectadores da Europa Central, criando demanda constante por racks de 20 a 30 kW, embora esse grupo ainda detenha uma parcela modesta do tamanho do mercado de data centers da Áustria. As empresas de logística que digitalizam operações de armazém no corredor de carga Graz-Salzburgo começaram a contratar micro data centers para análises de gerenciamento de pátio e veículos guiados automatizados, reforçando a relevância dos nós de borda fora de Viena. Por fim, os operadores de telecomunicações que executam núcleos 5G autônomos dentro de instalações cativas estão transferindo cargas de trabalho não críticas para sites neutros em relação a operadoras, um padrão que reduz marginalmente sua participação no mercado de data centers da Áustria, mas libera capital para atualizações de acesso por rádio em todo o país.

Análise Geográfica

Viena representou 74,24% da carga de TI instalada em 2025, impulsionada pelo campus de 31.300 metros quadrados da Digital Realty, pelo site de 8.400 metros quadrados da NTT e pelo portfólio da A1 Telekom Austria. A capital oferece conectividade incomparável, com 41% de penetração de fibra até as instalações e proximidade com os centros financeiros e governamentais da Áustria. No entanto, os custos de construção de USD 11 milhões por MW e a insuficiência de terrenos contíguos restringem novos campi de hiperescala greenfield, levando os operadores a considerar retrofits brownfield e projetos verticais de vários andares.

A Baixa Áustria, essencialmente a válvula de alívio de energia e terreno de Viena, abriga a região Azure Austria East da Microsoft. A latência inferior a 2 milissegundos para a capital preserva o desempenho das aplicações, contornando os obstáculos de zoneamento do centro da cidade. A expansão da energia eólica de Burgenland e os recursos hidrelétricos da Baixa Áustria fortalecem as oportunidades de contratos de compra de energia renovável, aumentando a atratividade regional.

O restante da Áustria cresce mais rapidamente, a um CAGR de 9,68% até 2031. Graz combina pesquisa e desenvolvimento liderada por universidades com fornecedores automotivos que adotam nós de borda. O cluster siderúrgico ancorado pela voestalpine em Linz estimula requisitos de análise em tempo real que pequenos halls de colocalização regionais atendem. Salzburgo oferece serviços gerenciados para PMEs e se beneficia de preços de terrenos mais baixos. Essas zonas secundárias cedem alguma densidade de rede, mas apresentam uma troca equilibrada de disponibilidade de energia, incentivos municipais e menor investimento.

Cenário Competitivo

Digital Realty, NTT Global Data Centers e A1 Telekom Austria formam a tríade incumbente, operando os maiores campi neutros em relação a operadoras de Viena. O anúncio da Digital Realty em abril de 2025 de um site greenfield de 40 MW demonstra o compromisso com a densidade pronta para IA e os acessos de nuvem híbrida. A NTT aposta em seus Laboratórios de Experiência em Tecnologia para ajudar as empresas a emular arquiteturas de múltiplas nuvens antes da migração. A A1 Telekom Austria aproveita a profundidade da rede e as credenciais de hospedagem soberana para licitações do setor público.

A autoconstrução de USD 1,13 bilhão da Microsoft perturba o paradigma de colocalização ao internalizar capacidade, controle e fornecimento de energia renovável. A aquisição do Campus Siemens pela AtlasEdge injeta um modelo centrado em borda voltado para cargas de trabalho de IoT industrial e sensíveis à latência. Participantes locais como Raiffeisen Rechenzentrum, conova communications e GRZ IT Center se defendem com serviços gerenciados personalizados e garantias de soberania de dados.

Os diferenciais mudaram para a procedência de energia renovável, integração de aquecimento urbano e relatórios de sustentabilidade detalhados. Os operadores maiores podem absorver os custos de divulgação de indicadores-chave de desempenho exigidos pela UE e obter compras em volume de energia verde. As casas regionais menores enfatizam relacionamentos locais e agilidade, mas correm o risco de compressão de margens à medida que os custos de insumos de aço, mão de obra e energia aumentam.

Líderes do Setor de Data Centers da Áustria

Digital Realty Trust Inc.

NTT Corporation

Exoscale

Raiffeisen Rechenzentrum GmbH

A1 Telekom Austria AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Advanced Computing Austria e o Instituto Austríaco de Tecnologia abrirão um Hub de IA físico em Viena, oferecendo até 2.500 m² de espaço de coworking e consultoria e abrindo caminho para um supercomputador otimizado para IA de USD 56,5 milhões previsto para 2027, fortalecendo a posição da cidade como centro regional de computação de alto desempenho.

- Agosto de 2025: A Microsoft lançou o Azure Austria East, a primeira região de nuvem de hiperescala do país, em três sites na Baixa Áustria.

- Junho de 2025: Viena apresentou sua candidatura formal para sediar uma Gigafábrica de IA da UE com integração de calor residual ao sistema de aquecimento urbano da cidade.

- Junho de 2025: A Wiener Netze energizou uma subestação dedicada de 110 kV em Schwechat para atender à região de nuvem da Microsoft.

Escopo do Relatório do Mercado de Data Centers da Áustria

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers da Áustria é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Autopropriado, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais) e Polo (Viena e Restante da Áustria). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autopropriado | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Viena |

| Restante da Áustria |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autopropriado | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo | Viena | ||

| Restante da Áustria | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização por Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficácia do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 m² ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 m², ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 m², ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 m², ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 m² ou com número de racks instaláveis ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura