Tamanho e Participação do Mercado de Data Centers na Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

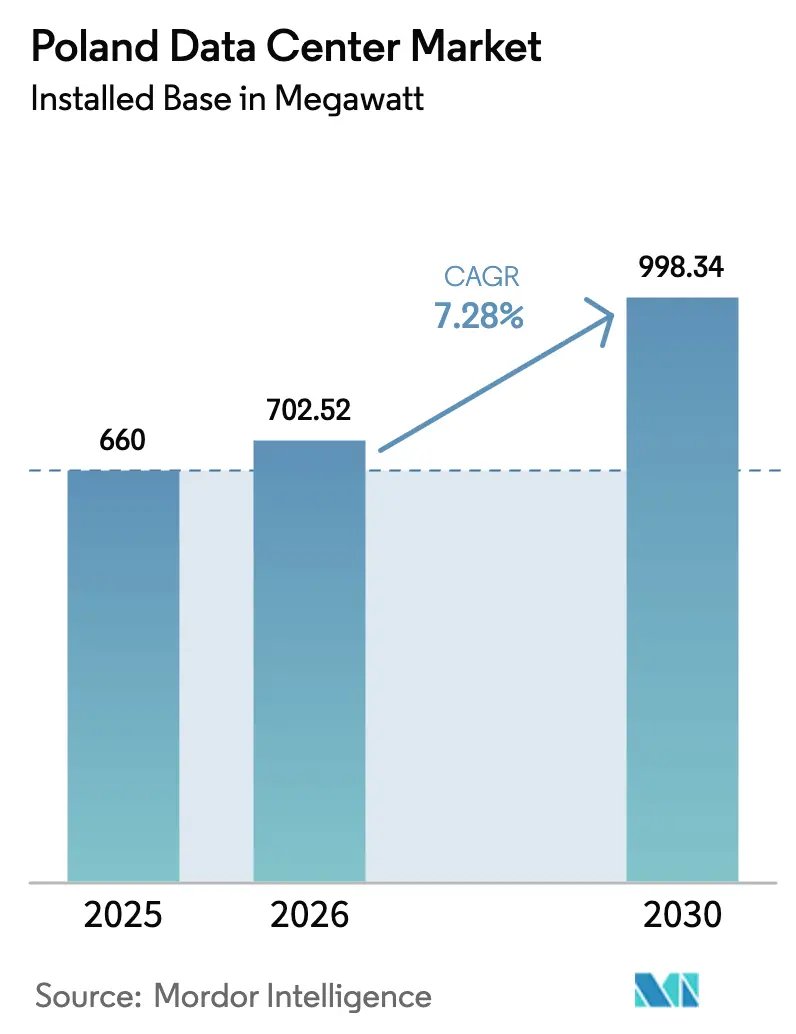

| Tamanho do mercado no ano base (2025) | 660 megawatt |

| Volume do Mercado (2026) | 702.52 megawatt |

| Volume do Mercado (2030) | 998.34 megawatt |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers na Polônia por Mordor Intelligence

O tamanho do mercado de data centers na Polônia em termos de base instalada deve aumentar de 660 megawatts em 2025 para 702,52 megawatts em 2026 e atingir 998,34 megawatts até 2030, crescendo a um CAGR de 7,28% no período de 2026 a 2030. A posição da Polônia como o polo de colocalização de crescimento mais rápido da Europa Central é sustentada pelos compromissos de hiperescala da Microsoft e do Google, pelos investimentos constantes em fibra ao longo das rotas pan-europeias e pela implantação do 5G, que está ampliando a base de computação de borda endereçável. No entanto, a trajetória de crescimento é limitada pelo déficit da rede elétrica de Varsóvia, por um mercado de trabalho restrito e pelos preços voláteis de eletricidade, o que está forçando os operadores a assinar contratos de longo prazo de energia renovável. As estratégias competitivas estão se divergindo: os campi de atacado buscam contratos de volume com provedores de nuvem, enquanto as instalações de médio porte em cidades regionais se concentram em cargas de trabalho de nuvem híbrida de bancos, comércio eletrônico e clientes do setor manufatureiro. Os incentivos governamentais no âmbito do programa Zona de Investimento Polonesa, juntamente com o regulamento de eficiência energética da União Europeia, estão direcionando as novas construções para locais que combinam isenções fiscais com abundante capacidade eólica ou solar, remodelando a distribuição geográfica do mercado de data centers na Polônia.

Principais Conclusões do Relatório

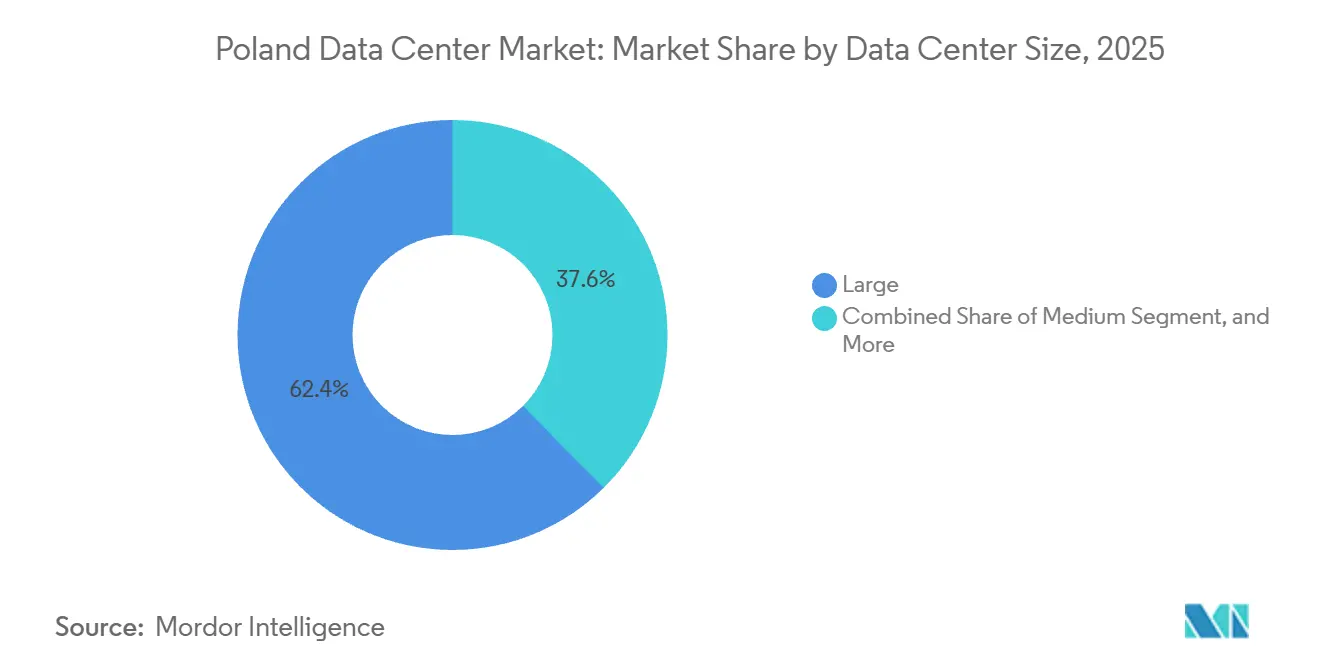

- Por tamanho de data center, as grandes instalações lideraram com 62,42% de participação em 2025, enquanto as instalações médias têm previsão de avançar a um CAGR de 8,17% até 2031.

- Por tipo de nível, a infraestrutura de Nível 4 deteve 78,52% da participação do mercado de data centers na Polônia em 2025 e deve crescer a um CAGR de 8,36% até 2031.

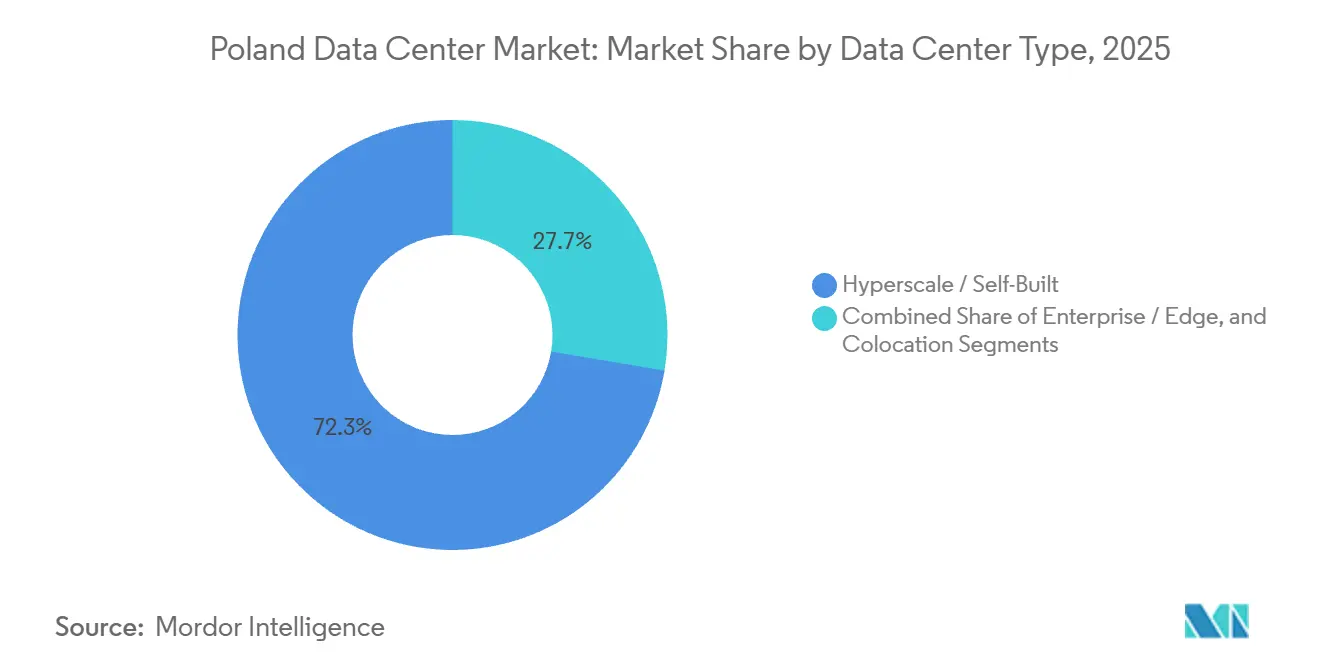

- Por tipo de data center, os campi de hiperescala e construção própria responderam por 72,35% da capacidade em 2025, enquanto as implantações empresariais e de borda estão prontas para crescer a um CAGR de 8,67% até 2031.

- Por usuário final, o segmento de TI e ITES contribuiu com 45,61% da demanda em 2025, e o segmento vertical de BFSI deve se expandir a um CAGR de 9,65% até 2031.

- Por polo, Varsóvia respondeu por 69,39% da capacidade instalada em 2025; o agrupamento do Restante da Polônia deve crescer a um CAGR de 8,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers na Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Investimentos em Hiperescala e Construção Própria por Provedores Globais de Nuvem | +2.1% | Nacional, concentrado em Varsóvia com expansão para Cracóvia e Breslávia | Médio prazo (2 a 4 anos) |

| Crescente Capacidade de Energia Renovável da Polônia Viabilizando Operações Sustentáveis | +1.4% | Nacional, com ganhos iniciais nas regiões costeiras (Gdansk, Szczecin) e corredores eólicos do sul | Longo prazo (≥ 4 anos) |

| Implementação de Casos de Uso de 5G e Computação de Borda por Operadoras de Telecom | +1.6% | Nacional, centros urbanos (Varsóvia, Cracóvia, Breslávia, Poznań, Gdansk) | Curto prazo (≤ 2 anos) |

| Incentivos de Subsídios em Dinheiro do Governo no Âmbito do Programa Zona de Investimento Polonesa | +0.9% | Nacional, priorizando voivodias subdesenvolvidas (Lubelskie, Podkarpackie, Warminsko-Mazurskie) | Médio prazo (2 a 4 anos) |

| Projetos de Fibra Transfronteiriça Financiados pela UE Impulsionando a Conectividade Internacional | +0.7% | Nacional, regiões de fronteira (Terespol-Bielorrússia, Medyka-Ucrânia, Szczecin-Alemanha) | Longo prazo (≥ 4 anos) |

| Polos Regionais Subexplorados Desbloqueando a Demanda em Cidades Secundárias | +1.2% | Regional, Cracóvia, Breslávia, Gdansk, Poznań, Łódź | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Hiperescala e Construção Própria por Provedores Globais de Nuvem

A expansão de PLN 2,8 bilhões da Microsoft, com conclusão prevista para junho de 2026, sinaliza que os hiperescaladores consideram o mercado de data centers na Polônia como uma plataforma de nuvem soberana que atende à Ucrânia, aos países bálticos e aos países nórdicos. A região de Varsóvia do Google Cloud em 2024 reforçou essa narrativa, permitindo que as empresas cumpram os mandatos de residência de dados do GDPR sem rotear o tráfego para Frankfurt ou Amsterdã. O influxo está comprimindo os preços de colocalização no atacado em 10 a 15%, mas engrossando o ecossistema de interconexão à medida que redes de distribuição de conteúdo, pontos de troca de internet e parceiros de serviços gerenciados seguem os inquilinos âncora. O xScale 4x-3 da Equinix, inaugurado em julho de 2025, ilustra a mudança em direção a blocos pré-certificados de 10 MW que podem ser rapidamente arrendados a inquilinos únicos. Os operadores, portanto, enfrentam uma bifurcação estratégica: buscar contratos de volume de baixa margem com gigantes da nuvem ou defender um negócio de varejo de margem mais alta voltado para empresas do mercado intermediário.

Implementação de Casos de Uso de 5G e Computação de Borda por Operadoras de Telecom

O teste de 5G autônomo da Orange Polska em setembro de 2025 mostrou latência abaixo de 5 ms, validando os requisitos de borda metropolitana para realidade imersiva e IoT industrial.[1]Orange Polska, "Resultados do Teste de Arquitetura 5G Autônoma," orange.plAs 15.987 estações base 5G da Polônia já cobrem 71,9% dos domicílios, e as operadoras de telecom investiram mais de PLN 5 bilhões para densificar as redes. A colaboração da T-Mobile Polska com a Beyond.pl está implantando nós de borda em 12 cidades, reduzindo os prazos de implantação de seis meses para seis semanas. As empresas, assim, obtêm computação local a menos de 20 km das torres de rádio, reduzindo os custos de backhaul e cumprindo as regras de soberania de dados. Como resultado, o segmento empresarial e de borda do mercado de data centers na Polônia está no caminho certo para crescer no ritmo mais rápido até 2031.

Crescente Capacidade de Energia Renovável da Polônia Viabilizando Operações Sustentáveis

O Plano Nacional de Energia e Clima tem como meta 32% de eletricidade renovável até 2030, adicionando 10 GW de energia eólica terrestre e offshore.[2]Ministério do Clima e Meio Ambiente, "Plano Nacional de Energia e Clima 2021-2030," gov.plOs operadores de data centers estão firmando contratos de compra de energia de 15 anos para proteger-se da volatilidade do EU-ETS, que elevou os adicionais de carbono para EUR 80 a 90 por MWh em 2025. O campus WAW-3 da Atman garantiu um contrato de compra de energia eólica de 50 MW, garantindo fornecimento 100% renovável desde o primeiro dia. A pressão de conformidade está aumentando: a Diretiva Europeia de Eficiência Energética exige PUE abaixo de 1,5 e um fator de energia 100% renovável até 2030, de modo que as instalações que conseguem comprovar credenciais sustentáveis vencem os processos de aquisição de hiperescaladores e bancos. Locais costeiros próximos a Gdansk, com acesso mais fácil à energia eólica offshore, portanto, desfrutam de uma vantagem estrutural de custo.

Polos Regionais Subexplorados Desbloqueando a Demanda em Cidades Secundárias

Cracóvia e Breslávia combinam capacidade de transmissão excedente com descontos de desemprego de dois dígitos no âmbito da Zona de Investimento Polonesa, reduzindo as alíquotas efetivas de imposto de 19% para até 6%.[3]Agência Polonesa de Investimento e Comércio, "Diretrizes de Incentivos da Zona de Investimento Polonesa," paih.gov.pl O plano de transmissão de 2025 da PSE mostra que essas cidades podem conceder conexões à rede em seis meses, em comparação com até 18 meses em Varsóvia. Os operadores, assim, contornam o gargalo da capital, enquanto as empresas obtêm acesso de baixa latência aos corredores austríacos e alemães por meio das rotas de fibra Viena-Katowice e Breslávia-Dresden. Os pioneiros estão adquirindo terrenos a menos de EUR 70 por metro quadrado, um terço do preço de Varsóvia, garantindo vantagens de capex que melhoram as TIRs dos projetos em 300 a 400 pontos-base. Espera-se que a tendência eleve a fatia do Restante da Polônia no mercado de data centers na Polônia para 35 a 40% da capacidade nacional até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Capacidade da Rede Elétrica na Região Metropolitana de Varsóvia | -1.3% | Região metropolitana de Varsóvia, voivodia de Mazowieckie | Curto prazo (≤ 2 anos) |

| Licenciamento Ambiental Demorado para Instalações de Grande Escala | -0.8% | Nacional, agudo em áreas urbanas (Varsóvia, Cracóvia, Breslávia) | Médio prazo (2 a 4 anos) |

| Preços Flutuantes de Eletricidade Vinculados aos Custos de Carbono do EU-ETS | -0.6% | Nacional, maior impacto em regiões dependentes de carvão (Silésia) | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Mão de Obra Altamente Qualificada para Data Centers | -1.0% | Nacional, concentrado em Varsóvia, Cracóvia, Breslávia, Gdansk | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Capacidade da Rede Elétrica na Região Metropolitana de Varsóvia

A Polskie Sieci Elektroenergetyczne sinalizou um déficit de 150 a 200 MW até 2028, obrigando os desenvolvedores a cofinanciar atualizações de subestações que acrescentam EUR 15 milhões por local e atrasam o comissionamento em até 18 meses. O campus WAW1 de 48 MW da Vantage Data Centers chegou à rede somente após comprometer-se com um investimento conjunto em infraestrutura de 400 kV, um padrão agora habitual para alocações acima de 30 MW. A escassez infla os preços no atacado em 10 a 15% e está direcionando as novas construções para Cracóvia, Gdansk e Breslávia, apesar dos ecossistemas de fibra mais escassos dessas cidades. O roteiro de modernização de EUR 2 bilhões da PSE, previsto para 2029, deve aliviar as restrições, mas até lá, os operadores racionarão a capacidade de Varsóvia para os inquilinos de maior margem.

Disponibilidade Limitada de Mão de Obra Altamente Qualificada para Data Centers

O Instituto de Estatística da Polônia relata um déficit anual de 50.000 especialistas em TIC, equivalente a uma taxa de vagas de 15% em funções como engenheiros de instalações, arquitetos de redes e analistas de cibersegurança. A inflação salarial foi de 8 a 12% em 2025, corroendo as margens de colocalização e forçando os operadores a buscar talentos na República Tcheca e na Romênia. A lacuna retarda os cronogramas de implantação, prolonga as janelas de manutenção e eleva a taxa mínima de retorno para construções próprias de hiperescala que dependem de expertise mecânica e elétrica no local. As universidades de Cracóvia e Breslávia estão expandindo os programas de engenharia de energia, mas essas turmas não chegarão ao mercado de trabalho antes de 2028, tornando a contratação de pessoal um freio estrutural no mercado de data centers na Polônia ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Ganham Participação nos Mercados Regionais

As instalações médias estão atraindo interesse crescente à medida que as empresas fora de Varsóvia buscam arrendamentos de 2 a 5 MW que equilibram flexibilidade com eficiência de custos. Os grandes campi retiveram 62,42% da carga implantada em 2025, devido a contratos de atacado com clientes de inquilino único que exigiam salas privativas. No entanto, o déficit de rede de Varsóvia pesa sobre os novos projetos de 20 a 50 MW, direcionando o capital para cidades secundárias onde os custos de terreno e licenciamento são menores. Os locais médios, que normalmente contornam o limite de 10 MW que aciona um estudo de impacto ambiental completo, podem iniciar as obras dentro de um ano fiscal e gerar receita mais cedo, atraindo operadores domésticos que preferem faseamento incremental.

Os operadores que buscam o segmento médio frequentemente colocalizam pontos de acesso à nuvem e salas de encontro neutras em operadoras, permitindo que os inquilinos se interconectem sem fazer backhaul para a capital. Esse modelo ancora as estratégias de nuvem híbrida de bancos regionais e empresas de comércio eletrônico. O segmento, portanto, apresenta a maior elasticidade à demanda de borda 5G, particularmente para armazenamento em cache, detecção de fraudes e análises em tempo real. Dadas essas dinâmicas, as instalações médias têm previsão de superar a média do mercado de data centers na Polônia a um CAGR de 8,17%, corroendo progressivamente a dominância dos grandes campi mesmo com as construções próprias de hiperescala continuando em paralelo.

Por Tipo de Nível: A Dominância do Nível 4 Reflete os Mandatos do Setor de Serviços Financeiros

A espinha dorsal bancária e de mercados de capitais da Polônia impulsiona uma clara preferência por arquiteturas de manutenção simultânea. Os locais de Nível 4 detinham 78,52% da carga de TI instalada em 2025 e estão se expandindo a um CAGR de 8,36%, impulsionados pelas diretrizes da KNF de que as transações principais permaneçam onshore em ambientes certificados pela ISO 22301. As diferenças de preço em relação ao Nível 3 reduziram-se para aproximadamente 10%, eliminando as objeções de custo para cargas de trabalho de missão crítica.

Os campi de Nível 4 certificados pelo Uptime Institute anunciam caminhos elétricos 2N e 96 horas de autonomia a diesel, um padrão de projeto agora comum em contratos de atacado para nós de infraestrutura de nuvem. À medida que o Banco Central Europeu implanta o sistema TARGET de Liquidação Instantânea de Pagamentos em toda a zona do euro, os bancos transfronteiriços em Varsóvia precisarão de links persistentes abaixo de 5 ms para os centros de compensação, reforçando o prêmio do Nível 4. Com poucos terrenos greenfield restantes dentro do anel viário M25, os operadores que atualizam as estruturas de Nível 3 para Nível 4 consideram o capex justificado pelas taxas de absorção do setor bancário.

Por Tipo de Data Center: As Implantações de Borda Empresarial Aceleram com a Implantação do 5G

Os parques de hiperescala e construção própria ainda dominam com 72,35% da capacidade, mas o segmento empresarial e de borda lidera o crescimento com um CAGR de 8,67%. As operadoras de telecom que integram núcleos 5G autônomos em anéis metropolitanos precisam de micro data centers a 10 a 20 km das antenas, um layout espacial que os campi de atacado clássicos não conseguem atender economicamente. A Beyond.pl e a T-Mobile Polska estão, portanto, implantando nós de 50 a 500 kW ao longo de corredores industriais onde os orçamentos de latência ficam abaixo de 10 ms.

Essa arquitetura se encaixa com os usuários do setor manufatureiro que executam gêmeos digitais, visão computacional e robôs autônomos nos pisos de fábrica. Mover a análise de sensores da nuvem pública para caixas de borda metropolitana reduz drasticamente as contas de largura de banda e protege a propriedade intelectual. Com o tempo, os clusters de treinamento de IA de alta densidade provavelmente abrangerão ambos os segmentos: pequenos pods de inferência em locais de borda e grandes fazendas de GPU dentro de salas de hiperescala, cada um otimizado para o tipo de carga de trabalho, consolidando uma mistura equilibrada no mercado de data centers na Polônia.

Por Usuário Final: O Setor de BFSI Lidera o Crescimento em Meio à Transição para o Banco Digital

O setor financeiro polonês, já moderno e majoritariamente sem papel, está adotando a compensação em tempo real no âmbito do framework do Banco Central Europeu. Bancos, seguradoras e empresas de pagamento precisam de latência determinística abaixo de 5 ms para locais de negociação e esquemas de cartões, empurrando-os para instalações de Nível 4 em Varsóvia. Embora TI e ITES ainda representem a maior fatia com 45,61%, as cargas de trabalho de BFSI têm previsão de crescer a um CAGR de 9,65%, o mais rápido de qualquer segmento vertical.

Simultaneamente, os clientes de comércio eletrônico e mídia estão distribuindo caches de borda pelo país para melhorar a experiência do usuário, e os programas de identidade digital do governo estão migrando para nuvens soberanas para cumprir o GDPR. As plantas industriais em Katowice e Łódź, integrando manutenção preditiva e visão de máquina, são outro segmento em ascensão. Coletivamente, os segmentos verticais não relacionados a TI diluirão a concentração histórica de demanda entre os terceirizadores de software, diversificando os fluxos de receita para os operadores em todo o país.

Análise Geográfica

Em 2025, Varsóvia detinha uma participação expressiva de 69,39% da capacidade instalada. Enquanto isso, o agrupamento do Restante da Polônia deve se expandir a um CAGR robusto de 8,48% até 2031. Como coração do cenário de interconexão da Polônia, Varsóvia abriga 60% das rotas de fibra do país e quase todos os pontos de acesso à nuvem. Essa centralidade é reforçada pela proximidade de instituições financeiras importantes, como a Bolsa de Valores de Varsóvia e o Banco Nacional da Polônia. No entanto, um déficit de energia na região metropolitana de 2025 a 2028 freou o desenvolvimento especulativo, elevando as taxas no atacado. Esse cenário levou os hiperescaladores a mudar de estratégia, optando por implantações de campi mistos que equilibram o capital com suas contrapartes regionais.

Cracóvia, com fibra direta para Viena e Budapeste, agora atrai nós de recuperação de desastres de fintechs e back-ends de desenvolvimento de software. Breslávia aproveita seus laços com a cadeia de suprimentos automotiva com a Alemanha e a República Tcheca, criando demanda de borda para análises de logística just-in-time. Gdansk capitaliza os pousos de cabos bálticos e os contratos de compra de energia eólica offshore, oferecendo cargas de base de energia renovável e saltos abaixo de 30 ms para as redes nórdicas, um diferencial para inquilinos preocupados com sustentabilidade.

Poznań, posicionada ao longo do corredor Berlim-Varsóvia, está atraindo fabricantes que experimentam células de fábrica 5G que precisam de computação local para inferência de visão de máquina. Juntos, esses locais formam um anel emergente de locais de borda metropolitana que equilibram latência, custo e segurança energética. Os esquemas de modernização do operador nacional de rede, juntamente com os fundos de Recuperação e Resiliência da UE destinados à fibra de backbone, devem reduzir as lacunas de latência, ancorando uma rede de múltiplos nós que sustenta o crescimento futuro do mercado de data centers polonês.

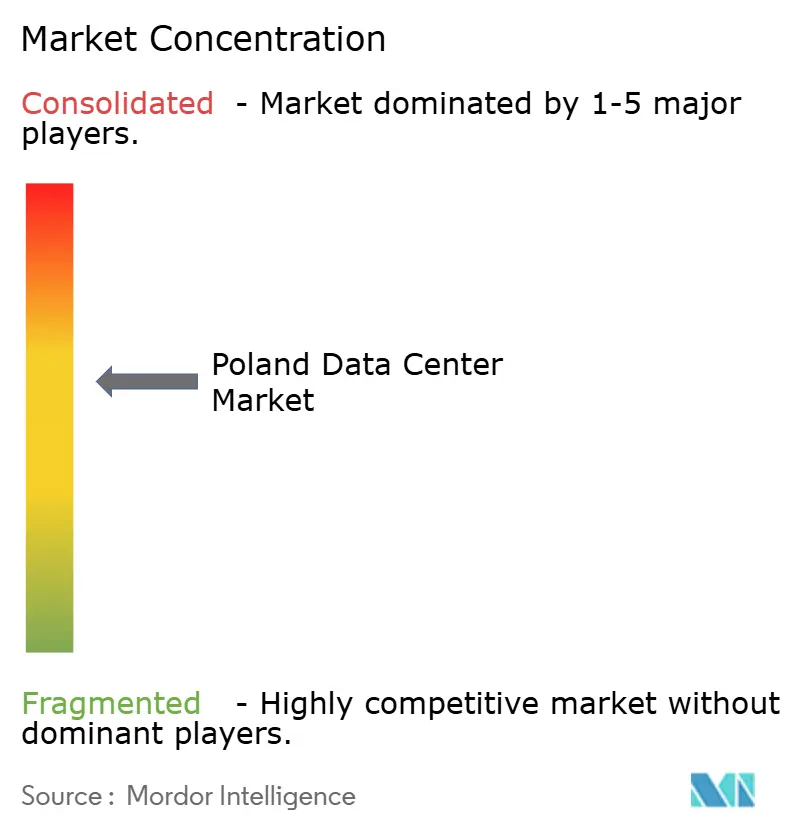

Cenário Competitivo

O mercado tem concentração moderada. A Atman concluiu a primeira fase de 15 MW de seu campus WAW-3 de 43 MW em outubro de 2024, após garantir PLN 1,35 bilhão em financiamento de projeto, conferindo-lhe uma presença nacional de 15%. A Equinix opera quatro locais IBX em Varsóvia, preenchendo 78% da capacidade da EMEA no final de 2025 e expandindo seu empreendimento xScale para o segmento de hiperescala. A Vantage captou EUR 750 milhões por meio de notas sênior em maio de 2024 para expandir seu campus WAW1 de 48 MW e avaliar ativos em dificuldades em cidades secundárias.

Concorrentes domésticos como Polcom e 3S (Play) competem em conectividade integrada e preço, aproveitando a densa fibra metropolitana para oferecer SLAs abaixo de 10 ms a tarifas 10 a 20% abaixo das multinacionais. As operadoras de telecom, por sua vez, estão construindo instalações de micro borda vinculadas a torres de celular, um modelo que os especialistas tradicionais em colocalização têm dificuldade em imitar. As credenciais de sustentabilidade também estão se tornando requisitos básicos; as instalações alimentadas 100% por energia eólica ou solar agora comandam taxas de ocupação premium. Os operadores que adotam resfriamento líquido e economizadores de ar livre estão mais bem posicionados para cumprir as regras de eficiência da UE e vencer as RFPs de hiperescaladores.

No geral, a estratégia se divide em campi de hiperescala orientados a volume, colocalização de varejo focada em margem para clientes do mercado intermediário e nós de borda em rápido crescimento. Os players capazes de atuar em pelo menos dois desses segmentos, ao mesmo tempo em que garantem energia renovável e talentos especializados, consolidarão participação à medida que a expansão do mercado persistir.

Líderes do Setor de Data Centers na Polônia

Vantage Data Centers Management Company LLC

Atman sp. z o.o.

Beyond.pl sp. z o.o.

Equinix Inc.

DATA4 Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Orange Polska concluiu testes de 5G autônomo em Varsóvia que alcançaram latência abaixo de 5 ms, autorizando serviços comerciais de computação de borda.

- Julho de 2025: A Equinix lançou sua instalação xScale 4x-3 de 10 MW, respaldada por um contrato de compra de energia eólica de 15 anos que garante energia neutra em carbono desde o primeiro dia.

- Fevereiro de 2025: A Microsoft confirmou uma expansão de PLN 2,8 bilhões de sua região Azure polonesa, adicionando 50 MW em três zonas de disponibilidade e visando a demanda de nuvem soberana de bancos e agências públicas.

- Outubro de 2024: A Atman entregou a primeira fase de seu campus WAW-3 de 43 MW em Piaseczno, aproveitando os benefícios fiscais da Zona de Investimento Polonesa que reduzem sua alíquota corporativa efetiva para 6%.

Escopo do Relatório do Mercado de Data Centers na Polônia

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e polos, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers na Polônia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Polo (Varsóvia e Restante da Polônia). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Varsóvia |

| Restante da Polônia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Polo | Varsóvia | ||

| Restante da Polônia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização de Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes potenciais. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; o serviço de colocalização de atacado tem capacidade arrendada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20 a 25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 pés quadrados, ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 pés quadrados, ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 pés quadrados, ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 pés quadrados ou com número de racks instaláveis ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas. |

| Colocalização de Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura