Tamanho e Participação do Mercado de Centros de Dados da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

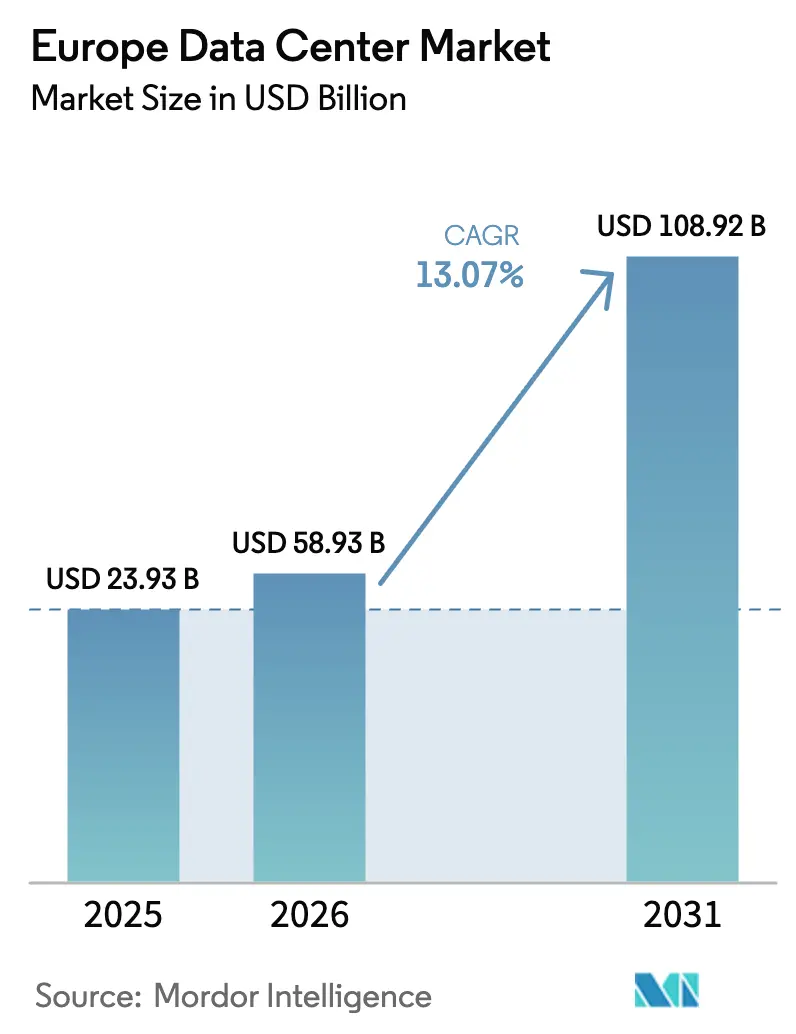

| Tamanho do mercado no ano base (2025) | 23.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 58.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 108.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.07% CAGR |

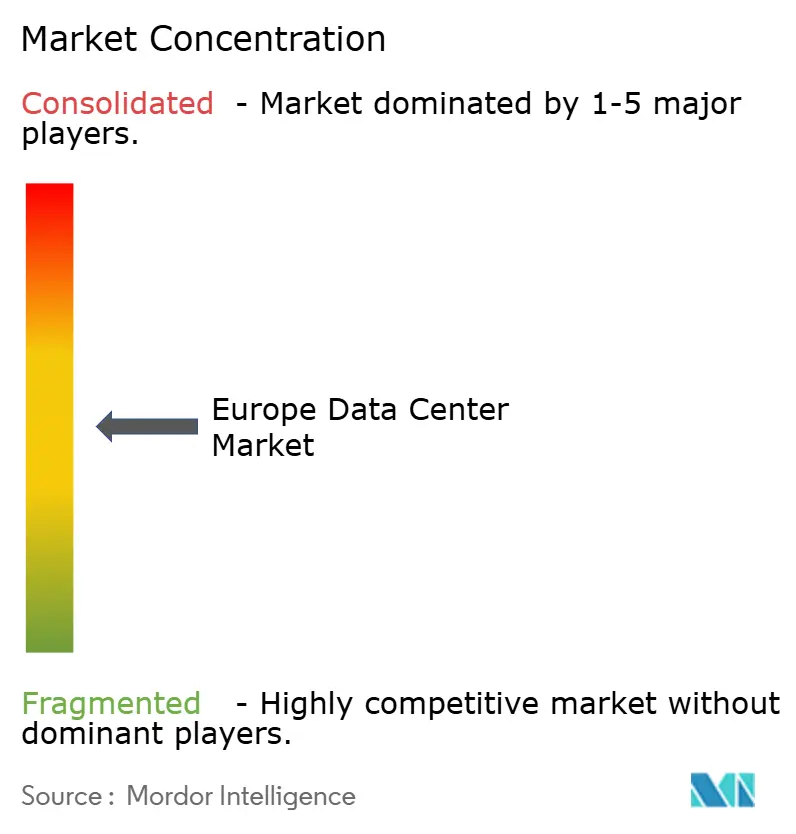

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados da Europa por Mordor Intelligence

O tamanho do Mercado de Centros de Dados da Europa foi avaliado em USD 52,12 bilhões em 2025 e estima-se que cresça de USD 58,93 bilhões em 2026 para atingir USD 108,92 bilhões até 2031, a um CAGR de 13,07% durante o período de previsão (2026-2031). Em termos de base instalada, espera-se que o mercado cresça de 23,93 mil megawatts em 2025 para 54,71 mil megawatts até 2030, a um CAGR de 17,98% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A expansão acelerada por provedores de nuvem em hiperescala, as implantações aceleradas de 5G e as rigorosas regulamentações regionais de soberania de dados impulsionam coletivamente as adições de capacidade tanto em hubs primários quanto secundários. As crescentes exigências de computação de borda obrigam os operadores a distribuir microfacilidades próximas aos usuários finais, enquanto os acordos de compra de energia renovável (PPAs) influenciam cada vez mais as decisões de custo total de propriedade. O congestionamento da rede em Frankfurt, Londres, Amsterdã, Paris e Dublin (FLAP-D) leva os desenvolvedores a buscar localidades menos congestionadas, e a interação entre os mandatos de redução de carbono e a aquisição de energia em nível de campus agora define a vantagem competitiva. A demanda persistente de clientes do setor bancário, de serviços financeiros e de seguros (BFSI), bem como de operadoras de telecomunicações, ressalta a resiliência do mercado ao longo dos ciclos macroeconômicos.

Principais Conclusões do Relatório

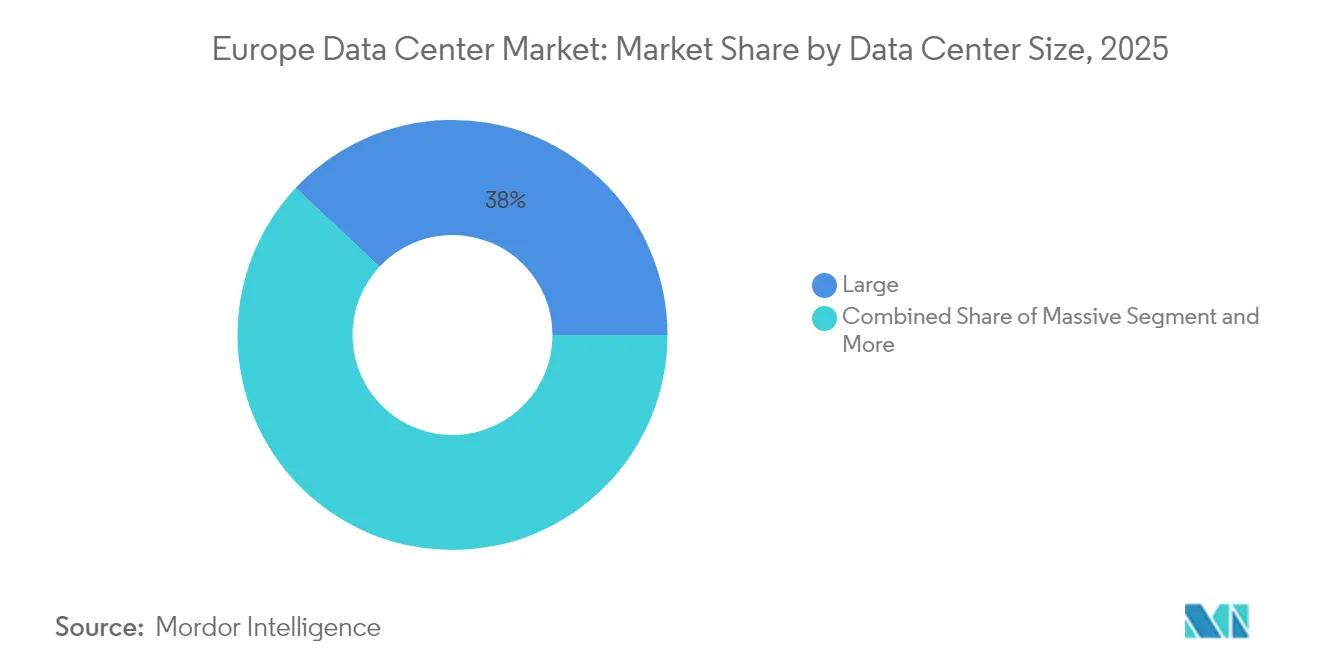

- Por tamanho do centro de dados, as instalações grandes detinham 38,02% da participação do mercado de centros de dados da Europa em 2025; as implantações massivas têm previsão de expansão a um CAGR de 18,12% até 2031.

- Por tipo de nível, a infraestrutura de Nível 3 detinha 60,62% da participação do tamanho do mercado de centros de dados da Europa em 2025, enquanto o Nível 4 tem projeção de crescimento mais rápido a um CAGR de 17,86%.

- Por tipo de centro de dados, os serviços de colocalização representavam 63,05% do tamanho do mercado de centros de dados da Europa em 2025, enquanto as instalações autopropriadas em hiperescala registram o CAGR mais forte de 19,21%.

- Por usuário final, TI e telecomunicações representavam 55,21% da participação do mercado de centros de dados da Europa em 2025; o segmento BFSI avança a um CAGR de 17,95% até 2031.

- Por geografia, a Alemanha liderou com 15,04% da participação do mercado de centros de dados da Europa em 2025, enquanto o Reino Unido deve registrar um CAGR de 19,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Dados da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado do investimento em nuvem hiperescala nos mercados FLAP-D | +3.20% | Alemanha, Reino Unido, Países Baixos, França | Médio prazo (2-4 anos) |

| Implantações aceleradas de 5G impulsionando a demanda de borda | +2.80% | Europa Urbana | Curto prazo (≤2 anos) |

| Regulamentações de soberania de dados como o GAIA-X | +2.10% | Núcleo da UE, Suíça, Noruega | Longo prazo (≥4 anos) |

| PPAs de energia renovável reduzindo o custo total de propriedade | +1.90% | Países Nórdicos, Espanha, Alemanha | Médio prazo (2-4 anos) |

| Expansão de cabos submarinos para hubs secundários | +1.60% | Costas do Mediterrâneo e do Báltico | Longo prazo (≥4 anos) |

| Incentivos fiscais nórdicos para construções modulares | +1.40% | Suécia, Noruega, Dinamarca, Finlândia | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Investimento em Nuvem Hiperescala nos Mercados FLAP-D

Os recordes de compromissos de capital da Amazon Web Services, Microsoft e Google ressaltam um sólido pipeline de adições de capacidade em hiperescala. A Amazon Web Services reservou EUR 8,8 bilhões (USD 10,24 bilhões) para expansões em Frankfurt até 2026, enquanto a Microsoft está injetando USD 3,2 bilhões em infraestrutura de nuvem sueca para atender ao Norte da Europa.[1] Amazon Web Services, "AWS Anuncia Investimento de €8,8 Bilhões na Alemanha," aws.amazon.comA construção de EUR 1 bilhão da Google na Finlândia destaca uma mudança em direção a climas mais frios com abundância de energias renováveis. Esses projetos enfatizam cargas de trabalho de inteligência artificial que exigem maiores densidades de energia e sistemas de resfriamento líquido. Operadores europeus como a Data4 respondem com planos de campus de vários bilhões de euros que apresentam blocos de 100 MW ou mais e subestações no local. Coletivamente, esses investimentos comprimem os prazos de construção, elevam os preços dos terrenos próximos às principais trocas de interconexão e aceleram a diferenciação competitiva com base em métricas de sustentabilidade.

Implantações Aceleradas de 5G Impulsionando a Demanda por Centros de Dados de Borda

As operadoras de telecomunicações que implantam serviços privados de 5G aproximam os recursos de computação de fábricas, hospitais e centros urbanos para alcançar latência inferior a 10 milissegundos. A Nokia relata um aumento acentuado em licitações de microfacilidades localizadas a menos de 20 quilômetros de clusters de manufatura, à medida que a Indústria 4.0 passa de piloto para produção. [2]Nokia, "Redes Privadas de 5G Impulsionam a Demanda de Borda," nokia.com O site DataOne da BSO em Londres, de EUR 100 milhões (USD 116,36 milhões), construído especificamente para negociação de alta frequência, exemplifica essa estratégia distribuída. Os nós de borda também ancoram plataformas de entrega de conteúdo e bancos de testes de veículos autônomos, ampliando o mix de clientes para provedores regionais de colocalização. As autoridades de espectro agilizam as alocações de 5G para redes empresariais privadas, acelerando os ciclos de aquisição. A localização resultante do tráfego amplifica a demanda por espaço e energia reforçados fora dos hubs centrais tradicionais.

Regulamentações de Soberania de Dados como o GAIA-X Impulsionando o Armazenamento na Região

A iniciativa GAIA-X obriga as empresas europeias a manter controle operacional total sobre os locais e interfaces de processamento de dados. [3]GAIA-X, "Estrutura de Infraestrutura de Nuvem Federada," gaia-x.eu Bancos e seguradoras transferem cargas de trabalho de missão crítica para regiões governadas pela UE para atender às diretrizes de supervisão e às expectativas dos clientes. A OVHcloud aproveita suas raízes europeias para conquistar contratos que estipulam jurisdição não extraterritorial. Os requisitos de soberania vão além da localização física para incluir gerenciamento de credenciais, acesso a auditorias e residência de chaves de criptografia, elevando o padrão para auditorias de conformidade. À medida que os governos nacionais implementam a hospedagem doméstica obrigatória para setores sensíveis, surge um fluxo de receita protegido para provedores capazes de documentar supervisão europeia de ponta a ponta.

Rápida Expansão de PPAs de Energia Renovável Reduzindo o Custo Total de Propriedade

Os PPAs de longo prazo com produtores de energia eólica e solar na Espanha e nos países nórdicos mitigam a volatilidade dos preços de eletricidade e reduzem as emissões de Escopo 2. A abundância de ativos solares em escala de utilidade na Espanha gerou alguns dos menores custos unitários para novos megawatts dedicados ao consumo de centros de dados. [4]Associação Espanhola de Energia Eólica, "Renováveis e Centros de Dados," aeeolica.org A energia hidrelétrica e a energia eólica terrestre dos países nórdicos oferecem carga de base quase livre de carbono, alinhando-se com as regras da taxonomia da UE que direcionam o capital institucional para ativos verdes. Os centros de dados da Microsoft com suporte de parques eólicos suecos ilustram modelos de fornecimento de energia verticalmente integrados. As plataformas inteligentes de agendamento de cargas de trabalho agora transferem a computação para regiões com excesso imediato de energia renovável, aprimorando ainda mais as oportunidades de arbitragem de custos de energia. Em conjunto, esses fatores comprimem as margens operacionais das instalações dependentes de combustíveis fósseis e redirecionam novas construções para clusters de energia verde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e limitações de disponibilidade de energia | -1.8% | Frankfurt, Londres, Amsterdã, Dublin | Curto prazo (≤2 anos) |

| Longos prazos de licenciamento em meio à oposição ambiental | -1.2% | Subúrbios da Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Gargalos em equipamentos de alta tensão (transformadores de alta tensão e equipamentos de comutação) levando a atrasos na energização | -0.9% | Alemanha, Irlanda, Países Nórdicos; hubs da Europa Central e Oriental (Polônia, República Tcheca) | Curto a médio prazo (1-3 anos) |

| Disponibilidade de água de resfriamento e restrições de sustentabilidade (seca, limites de descarga) aumentando a complexidade de capital e operações | -0.7% | Espanha, Portugal, Itália, Sul da França | Médio a longo prazo (2-5 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Restrições de Disponibilidade de Energia nos Mercados de Nível I

Os gargalos na distribuição de energia no FLAP-D surgem à medida que as subestações existentes se aproximam da capacidade, desencadeando moratórias sobre novas conexões de megawatts em Amsterdã e Dublin.[5]Município de Amsterdã, "Moratória sobre o Desenvolvimento de Centros de Dados," amsterdam.nl A National Grid ESO observa que Londres requer atualizações de vários bilhões de euros até 2027 para suportar as cargas de hiperescala projetadas. Consequentemente, os operadores se voltam para metrópoles secundárias ou concebem implantações modulares de menos de 50 MW distribuídas por múltiplos nós de rede. Os investidores consideram prazos de 3 a 5 anos para reforços de rede, reformulando as expectativas de retorno sobre o capital. Alguns hiperescaladores garantem ativos de geração dedicados, como geradores a gás combinados com armazenamento em baterias, para contornar as filas das concessionárias, embora com maior intensidade de capital inicial.

Longos Prazos de Licenciamento Devido à Oposição Ambiental

O ativismo comunitário e as rigorosas análises ambientais prolongam os ciclos dos projetos em regiões densamente povoadas. As diretrizes federais alemãs exigem análises completas de impacto do ciclo de vida que acrescentam 18 a 24 meses aos cronogramas tradicionais. Os Países Baixos impõem limites de planejamento espacial que impedem grandes estruturas de concreto próximas a zonas residenciais, limitando as opções de locais ao redor da região metropolitana de Amsterdã. As objeções geralmente citam ruído, mudança no uso do solo e pegadas de emissão de calor. Para obter aprovação, os desenvolvedores incorporam o reaproveitamento do calor residual em redes de aquecimento urbano e oferecem fundos de benefício comunitário. Embora essas medidas construam boa vontade local, elas aumentam a complexidade do projeto e os custos, moderando as adições de capacidade de curto prazo nos principais corredores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Centro de Dados: Instalações Massivas Lideram a Aceleração do Crescimento

Os sites massivos representaram 38,02% do tamanho do mercado de centros de dados da Europa em 2025 e estão no caminho certo para superar todas as outras categorias a um CAGR de 18,12% até 2031. As empresas continuam arrendando grandes espaços dentro desses campi para acessar eficiências semelhantes às de hiperescala sem exposição de capital. O mercado de centros de dados da Europa se beneficia do hub de inteligência artificial sueco de USD 10 bilhões da Brookfield, que ilustra o apetite dos investidores por cargas de edifício único de 100 MW ou mais.

Os campi mega, alguns excedendo 500 MW em múltiplos pavilhões, representam a próxima fronteira. Esses projetos requerem subestações dedicadas e anéis de fibra de múltiplos gigabits, portanto se agrupam em torno de brownfields de indústria pesada onde a terra é abundante. Os avanços no design modular permitem fases de expansão rápida, permitindo que os operadores adiem os gastos até que os marcos de locação sejam atingidos. Por outro lado, as instalações médias e pequenas atendem a cargas de trabalho sensíveis à latência ou com restrições regulatórias. Embora sua participação no mercado de centros de dados da Europa diminua incrementalmente, elas permanecem críticas nas implantações de borda e nas implantações de micronuvem soberana.

Por Tipo de Nível: A Infraestrutura de Nível 4 Ganha Tração em Hiperescala

O Nível 3 dominou com 60,62% da participação do tamanho do mercado de centros de dados da Europa em 2025, atendendo a cargas de trabalho convencionais que equilibram redundância e custo. Os hiperescaladores, no entanto, exigem cada vez mais certificações de Nível 4, impulsionando um CAGR de 17,86% para a categoria, à medida que o treinamento de inteligência artificial e a liquidação de transações financeiras exigem tempo de inatividade próximo de zero.

Os investimentos em designs de manutenção simultânea, espinhas dorsais de energia dupla e resfriamento tolerante a falhas elevam a intensidade de capital, mas desbloqueiam modelos de precificação premium focados em garantias de disponibilidade. Os níveis inferiores têm relevância reduzida, exceto em ambientes de teste ou processamento em lote. As pressões regulatórias para auditorias contínuas de proteção de dados sob o RGPD favorecem ainda mais as construções de alto nível, consolidando a ascensão do Nível 4 em sub-regiões maduras e emergentes.

Por Tipo de Centro de Dados: Hiperescala Autopropriada Acelera com Crescimento Premium

A colocalização permaneceu suprema com 63,05% da participação do mercado de centros de dados da Europa em 2025, mas os ativos de hiperescala autopropriados avançarão a um CAGR de 19,21% à medida que os grandes provedores de nuvem buscam densidades personalizadas e implantações de resfriamento líquido. Os projetos de campus personalizados permitem que os operadores posicionem GPUs de alto uso e interconexões ópticas sem compromissos de design multilocatário.

A colocalização de varejo ainda atrai pequenas e médias empresas em transição de salas locais, enquanto as suítes de atacado acomodam plataformas regionais de software como serviço que buscam gaiolas dedicadas. As instalações exclusivamente de borda aparecem em blocos de 1 a 5 MW e enfatizam a interconexão local em vez de grandes plantas baixas. Coletivamente, esses arquétipos preenchem um continuum que permite aos clientes alternar entre modelos à medida que os roteiros de transformação digital evoluem.

Por Usuário Final: O Setor BFSI Impulsiona os Investimentos em Transformação Digital

Os players de TI e telecomunicações geraram 55,21% da demanda geral em 2025, impulsionados pelas implantações de núcleo 5G e pelas iniciativas de virtualização de funções de rede. O segmento BFSI, a um CAGR de 17,95%, é o adotante mais agressivo de infraestrutura de alto nível devido às rigorosas obrigações de tempo de atividade e criptografia.

Os picos do comércio eletrônico levam ao arrendamento sazonal de gaiolas de capacidade de pico, enquanto as empresas de mídia requerem racks contíguos com portas de 100 Gbps para transmitir conteúdo em 4K e 8K. Os clientes de manufatura instalam nós de borda nos terrenos das fábricas para gerenciar linhas de montagem robótica e análises de manutenção preditiva. Os governos incorporam salas com autorização de segurança dentro de sites de colocalização credenciados para alinhar com os mandatos de nuvem em primeiro lugar, mantendo-se em conformidade com os protocolos de manuseio de dados classificados.

Análise Geográfica

A Alemanha manteve uma posição de liderança de 15,04% em 2025, sustentada pelo papel de Frankfurt como coração do DE-CIX e pela extensa rede de nível industrial do país. Os projetos de expansão, como o programa de investimento em múltiplos sites da Data4, prosseguem apesar das rigorosas análises ambientais que prolongam os prazos de entrega. A adoção de energia renovável, impulsionada pelas políticas nacionais de Energiewende, leva os operadores a combinar arrays solares no local com PPAs para energia hidrelétrica e eólica offshore.

O Reino Unido registra a trajetória de crescimento mais alta a um CAGR de 19,45%, à medida que os pools de liquidez de Londres e os corredores de energia renovável da Escócia convergem com a confiança dos investidores após a clareza pós-Brexit. A estratégia de IA do governo do Reino Unido canaliza subsídios e créditos fiscais para clusters de pesquisa e desenvolvimento com uso intensivo de computação, atraindo capital doméstico e estrangeiro. Os nós secundários em Manchester e Cardiff ganham impulso à medida que a rede de Londres se aperta e os prêmios de espaço aumentam.

França, Países Baixos, Espanha e países nórdicos cada um ocupa nichos específicos. A França se alinha com os objetivos de soberania ao nutrir provedores domésticos sob esquemas de certificação de cibersegurança. Amsterdã lida com moratórias de rede, mas mantém seu magnetismo estratégico por meio de densas conexões de cabos submarinos. O clima ensolarado da Espanha alimenta PPAs solares de baixo custo que atraem operadores de IA e blockchain. Os estados nórdicos capitalizam climas de resfriamento gratuito, baixa intensidade de carbono e cronogramas de depreciação favoráveis, posicionando Estocolmo e Oslo como destinos preferidos para clusters ricos em GPU.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que os programas de autopropriação em hiperescala removem megawatts do pipeline de colocalização de varejo, levando os incumbentes a se diferenciar por meio de estruturas de interconexão, segurança gerenciada e credenciais de sustentabilidade. A Digital Realty e a Equinix aproveitam suas presença pan-europeia e trocas de operadoras neutras para manter a fidelidade dos clientes, enquanto a OVHcloud comercializa sua estrutura de propriedade europeia para clientes preocupados com soberania. Especialistas regionais, incluindo NorthC e AQ Compute, crescem por meio de aquisições que unem sites orientados para borda nas regiões do Benelux e DACH.

As vantagens tecnológicas agora se concentram em sistemas de resfriamento por imersão, densidades de gaiola prontas para IA e painéis de rastreamento de carbono em tempo real alinhados com as divulgações da taxonomia da UE. Alianças estratégicas surgem entre proprietários de colocalização e fabricantes de chips para hospedar clusters de referência que encurtam as cadeias de suprimentos para lançamentos de serviços em nuvem. As reformas de resfriamento líquido se espalham à medida que os operadores se esforçam para suportar racks de 100 kW sem reformar plantas mecânicas inteiras.

Os fluxos de capital privado aceleram a consolidação, com a compra de EUR 800 milhões (USD 930,85 milhões) da AQ Compute pela Bain Capital ilustrando o apetite por ativos estáveis em fluxo de caixa, mas ricos em crescimento. Enquanto isso, os designs inspirados em computação aberta corroem as margens de hardware proprietário, levando os operadores a monetizar diferenciais como sobreposições de fibra escura, zonas de nuvem soberana e plataformas de hospedagem de modelos de IA. No geral, o foco competitivo muda de métricas de área bruta para adequação de carga de trabalho, impacto ambiental e estruturas de conformidade transfronteiriça.

Líderes do Setor de Centros de Dados da Europa

Amazon Web Services, Inc.

Microsoft Corporation

Digital Realty Trust Inc.

Equinix, Inc.

Google Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A OpenAI anunciou parceria com operadores noruegueses de centros de dados para estabelecer infraestrutura ártica para cargas de trabalho de treinamento de inteligência artificial.

- Dezembro de 2024: A Brookfield Asset Management comprometeu USD 10 bilhões para o desenvolvimento de infraestrutura de inteligência artificial na Suécia.

- Novembro de 2024: A Microsoft expandiu seu investimento em infraestrutura de nuvem sueca para USD 3,2 bilhões.

- Outubro de 2024: A Bain Capital concluiu a aquisição da AQ Compute por EUR 800 milhões (USD 930,85 milhões), ampliando o alcance de borda europeu.

Escopo do Relatório do Mercado de Centros de Dados da Europa

Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Centro de Dados. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção. França, Alemanha, Irlanda, Países Baixos, Noruega, Espanha, Suíça, Reino Unido são cobertos como segmentos por País.

| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autopropriado | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Reino Unido |

| Alemanha |

| França |

| Rússia |

| Bélgica |

| Espanha |

| Noruega |

| Áustria |

| Países Baixos |

| Itália |

| Suécia |

| Suíça |

| Dinamarca |

| Restante da Europa |

| Por Tamanho do Centro de Dados | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Centro de Dados | Hiperescala/Autopropriado | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por País | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Bélgica | |||

| Espanha | |||

| Noruega | |||

| Áustria | |||

| Países Baixos | |||

| Itália | |||

| Suécia | |||

| Suíça | |||

| Dinamarca | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Quais adições de capacidade são esperadas para os centros de dados da Europa até 2031?

A carga de TI instalada tem projeção de crescimento de 23,93 mil MW em 2025 para 28,16 mil MW em 2026 e 63,49 mil MW até 2031, refletindo um CAGR de 17,65% durante o período de previsão (2026-2031).

Qual país europeu apresenta o crescimento mais rápido em novas instalações?

Espera-se que o Reino Unido se expanda a um CAGR de 19,45% até 2031, impulsionado por incentivos de investimento pós-Brexit e pela demanda do setor financeiro de Londres.

Por que os PPAs de energia renovável são importantes para os operadores?

Os PPAs de longo prazo na Espanha e nos países nórdicos reduzem os custos de eletricidade e ajudam as instalações a cumprir os mandatos de redução de carbono da UE, influenciando diretamente as decisões de seleção de sites.

Como as implantações de 5G estão remodelando a presença dos centros de dados?

As redes privadas de 5G requerem microfacilidades a 10 a 20 quilômetros dos usuários, estimulando implantações de borda em zonas urbanas e industriais.

O que torna os sites de Nível 4 atraentes para os hiperescaladores?

O Nível 4 oferece design tolerante a falhas e tempo de inatividade próximo de zero, essencial para o treinamento de modelos de IA e cargas de trabalho financeiras regulamentadas que não podem tolerar interrupção de serviço.

Como as leis de soberania de dados afetam a escolha do provedor?

Regulamentações como o GAIA-X exigem controle na região sobre infraestrutura e dados, levando as empresas a favorecer operadores que possam garantir supervisão jurisdicional europeia.

Página atualizada pela última vez em: