Tamanho e Participação do Mercado de Computadores Host

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

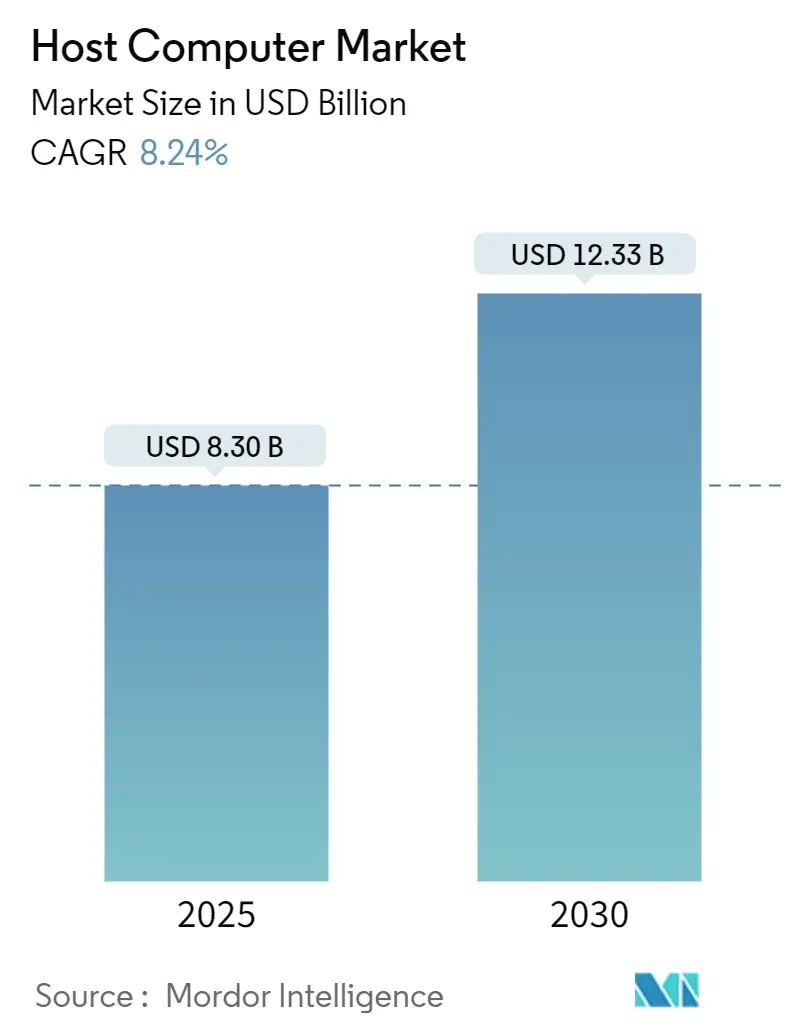

| Tamanho do Mercado (2025) | 8.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.24% CAGR |

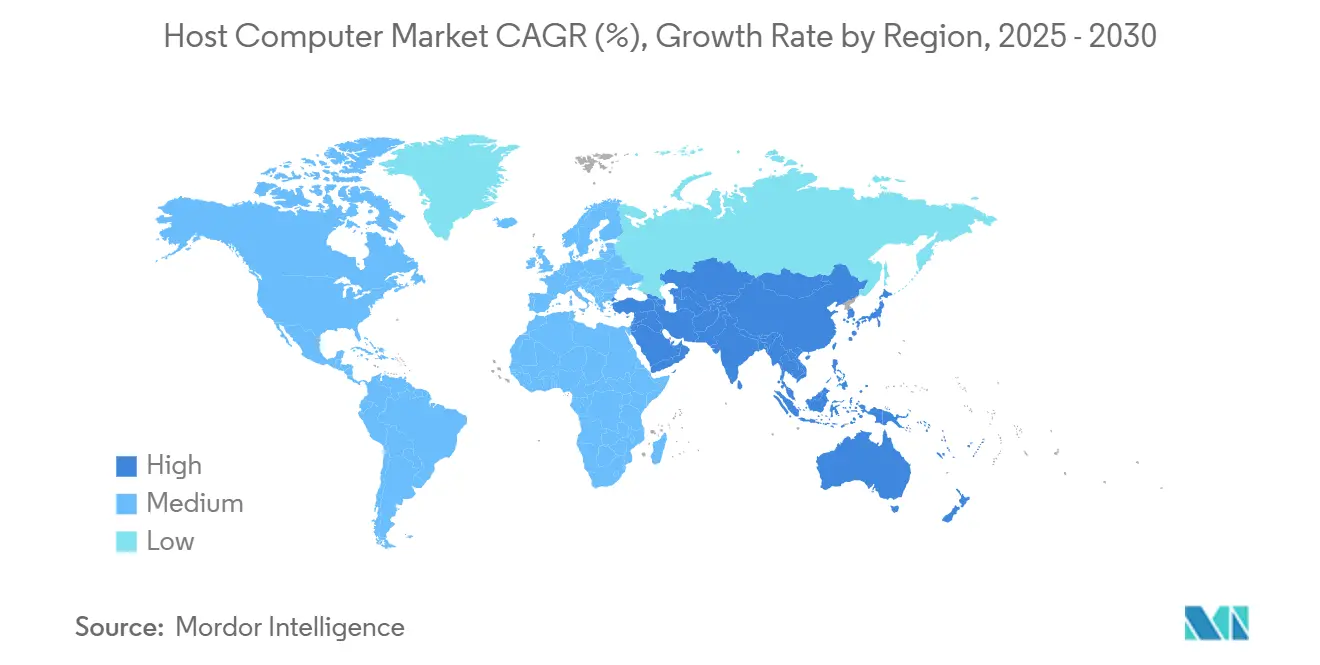

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

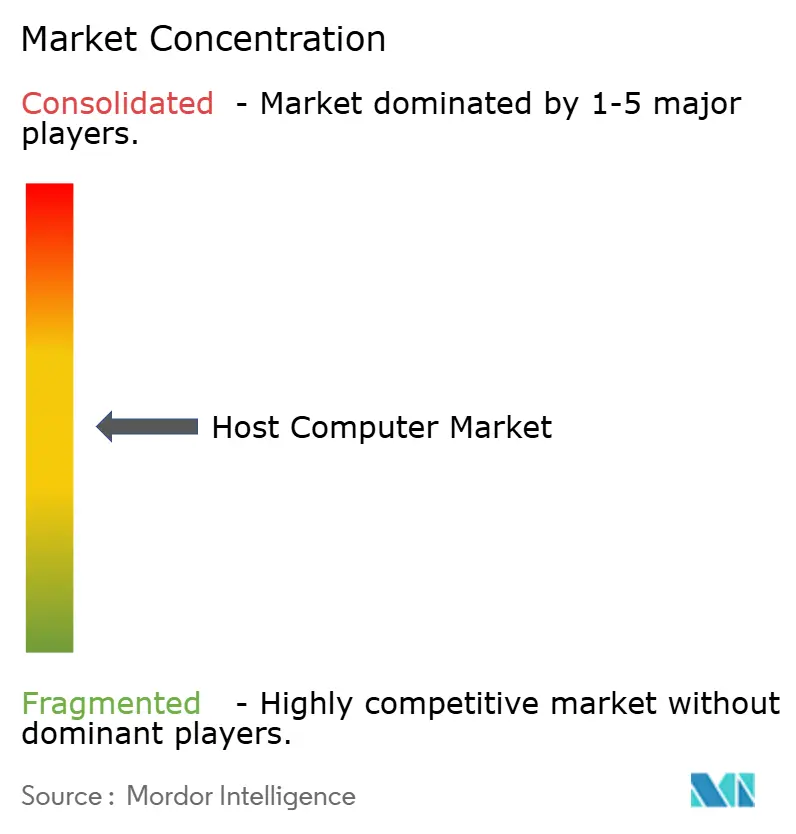

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computadores Host por Mordor Intelligence

O tamanho do mercado de computadores host é estimado em USD 8,3 bilhões em 2025 e está projetado para atingir USD 12,33 bilhões até 2030, refletindo um CAGR de 8,24% ao longo do período de previsão. O impulso decorre de investimentos em centros de dados em hiperescala, da crescente necessidade de computação preparada para IA e de uma mudança decisiva em direção a arquiteturas de infraestrutura híbrida. Designs de lâminas e racks com eficiência energética, aliados a implantações centradas em Linux, estão ampliando a adoção em setores regulamentados e empresas com foco digital. Os fornecedores estão competindo para adicionar densidade de GPU, resfriamento líquido e firmware de código aberto como diferenciais imediatos. Ao mesmo tempo, mandatos de sustentabilidade público-privados e salvaguardas no fornecimento de semicondutores estão moldando as normas de aquisição de longo prazo.

Principais Conclusões do Relatório

- Por tecnologia, os computadores host baseados em nuvem lideraram o mercado com uma participação de 42,44%, enquanto as implantações híbridas têm previsão de expansão a um CAGR de 10,22% até 2030.

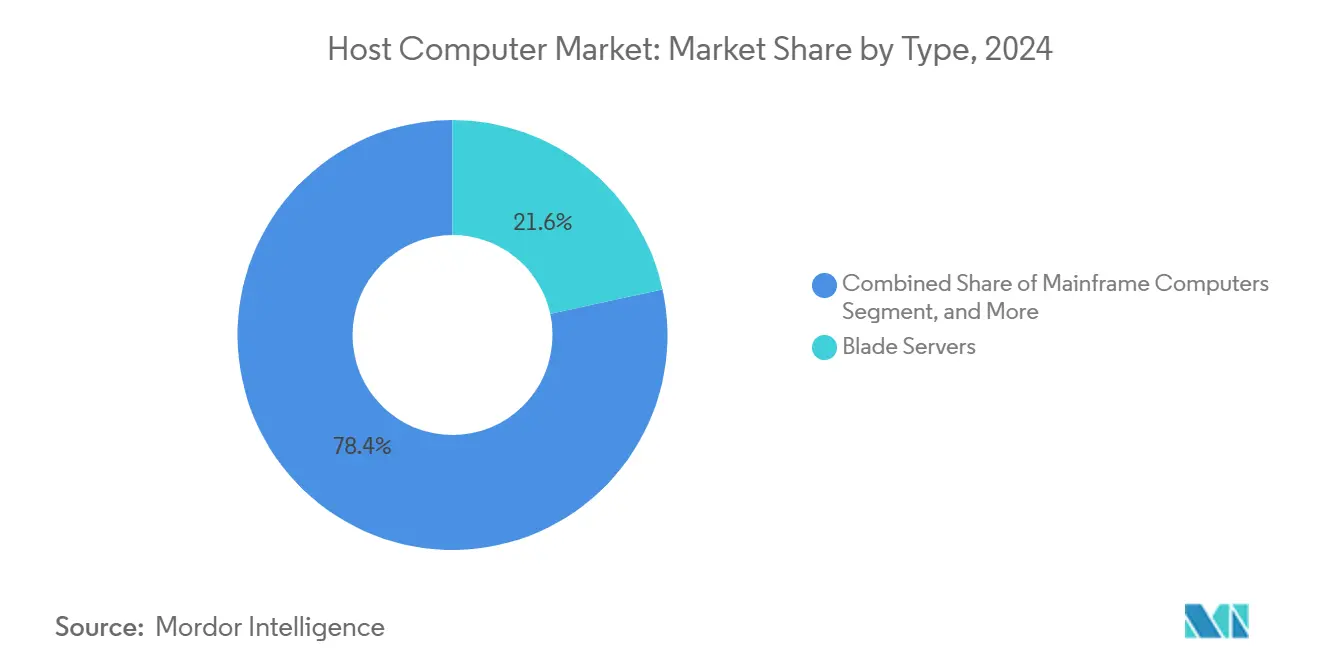

- Por tipo, os servidores blade capturaram 21,6% da participação do mercado de computadores host em 2024 e estão projetados para crescer a um CAGR de 10,06% até 2030.

- Por aplicação, a computação em nuvem representou 35,59% do tamanho do mercado de computadores host em 2024, enquanto a inteligência artificial e o aprendizado de máquina estão projetados para avançar a um CAGR de 8,67% até 2030.

- Por setor do usuário final, TI e telecomunicações comandaram 29,67% do tamanho do mercado de computadores host em 2024, enquanto a saúde registrou o maior CAGR projetado de 8,91% até 2030.

- Por modo de implantação, a hospedagem compartilhada representou 38,78% do tamanho do mercado de computadores host em 2024, enquanto a hospedagem em nuvem está projetada para avançar a um CAGR de 9,89% até 2030.

- Por geografia, a Ásia-Pacífico está definida para expandir a um CAGR de 9,45% entre 2025-2030, superando a base madura da América do Norte.

Tendências e Perspectivas do Mercado Global de Computadores Host

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de computação em nuvem nas empresas | +2.10% | Global | Curto prazo (≤ 2 anos) |

| Expansão de centros de dados e computação em hiperescala | +1.80% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento em análise de big data e cargas de trabalho de IA | +2.00% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção à virtualização e infraestruturas definidas por software | +1.00% | Global | Curto prazo (≤ 2 anos) |

| Surgimento de orquestração de computadores host de borda para nuvem | +0.70% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de arquiteturas RISC-V de código aberto em servidores host | +0.50% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Computação em Nuvem nas Empresas

A migração para a nuvem continua sendo o principal catalisador para o mercado de computadores host, com os hiperescaladores elevando os gastos de capital de 2025 para atender à demanda multilocatária e híbrida.[1]Microsoft Corporation, "Relatório Anual 2025," MICROSOFT.COM As empresas favorecem a orquestração de contêineres, como o Kubernetes, e instâncias baseadas em Linux para acelerar os ciclos de DevOps, mantendo a conformidade com o GDPR e a HIPAA. Contagens de núcleos mais altas e aceleradores integrados são agora requisitos básicos para novas implantações, elevando os preços médios de venda. Os primeiros adotantes na Ásia-Pacífico e na América do Norte também estão avaliando racks com resfriamento líquido para reduzir a eficiência no uso de energia. Em conjunto, esses fatores reforçam a visibilidade de receita de curto prazo para os fornecedores em todo o setor de computadores host.

Expansão de Centros de Dados e Computação em Hiperescala

A nova capacidade proveniente de mais de 200 instalações de hiperescala anunciadas em 2025 sustenta volumes constantes de atualização de servidores. Os incentivos de concessão de terrenos governamentais na Índia, Malásia e Indonésia estão expandindo a presença da hiperescala, enquanto os créditos de energia verde nos países nórdicos e na América do Norte estão apoiando campi alimentados por energias renováveis. Os operadores priorizam módulos modulares, resfriamento imersivo e construção de subestações no local para compensar as crescentes densidades de energia que excedem 30 kW por rack. A conformidade com a ISO 50001 está cada vez mais incorporada nos cartões de pontuação de aquisição, posicionando as configurações de computadores host otimizadas para energia como padrão em todas as solicitações de licitação.

Crescimento em Análise de Big Data e Cargas de Trabalho de IA

Os casos de uso de IA empresarial, que vão desde a detecção de fraudes em tempo real até diagnósticos de precisão, exigem computação densa em GPU, memória de alta largura de banda e estruturas NVMe.[2]NVIDIA Corporation, "Relatório Anual 2025," NVIDIA.COM Servidores blade e rack otimizados para aceleradores lideram as listas de compras em saúde, BFSI e manufatura. A demanda por latência determinística também impulsiona a implantação de servidores de borda que armazenam em cache e inferem localmente antes de sincronizar com a nuvem. O foco regulatório da FDA e da EMA na rastreabilidade exige registros à prova de adulteração, impulsionando a adoção de armazenamento imutável e módulos de raiz de confiança de hardware nas implantações de próxima geração do mercado de computadores host.

Mudança em Direção à Virtualização e Infraestruturas Definidas por Software

A infraestrutura definida por software desacopla as cargas de trabalho dos ativos físicos, permitindo que os administradores orquestrem recursos em propriedades híbridas.[3]Red Hat Inc., "Red Hat Virtualization 2025," REDHAT.COM Os contêineres agora superam as instalações de hipervisores, simplificando os pipelines de CI/CD e reduzindo os custos de licenciamento. As estruturas ISO/IEC 27001 incentivam as empresas a implementar políticas de segurança consistentes em ambientes bare-metal, virtuais e em nuvem. À medida que a complexidade operacional aumenta, a adoção de ferramentas de automação e infraestrutura como código se intensifica, comprimindo os tempos de provisionamento de semanas para horas e solidificando a virtualização como uma alavanca de crescimento indispensável para o mercado de computadores host.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para computadores host avançados | -1.60% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com consumo de energia e custos de resfriamento | -1.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para componentes semicondutores avançados | -1.00% | Global | Curto prazo (≤ 2 anos) |

| Lacuna de competências no gerenciamento de ambientes heterogêneos de computadores host | -0.80% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Computadores Host Avançados

O custo de gabinetes blade ricos em GPU, resfriamento líquido e sistemas de energia redundantes permanece proibitivo para empresas de médio porte.[4]Dell Technologies Inc., "Declaração 10-K de 2025," DELLTECHNOLOGIES.COM A escassez de semicondutores adiciona pressão sobre os preços, levando as organizações a preferir expansões de nuvem com pagamento por uso. As deduções de depreciação acelerada e as isenções fiscais mitigam o impacto em determinadas jurisdições, mas as lacunas de adoção persistem nas economias emergentes, o que pesa sobre os volumes unitários de curto prazo.

Preocupações com Consumo de Energia e Custos de Resfriamento

As tarifas de serviços públicos que sobem acima de USD 0,10 por kWh em partes da Europa e da Ásia elevam os custos operacionais, levando os operadores a testar o resfriamento líquido ou por trocador de calor de porta traseira. Os impostos sobre carbono e as divulgações de ESG incentivam ainda mais a aquisição de energias renováveis, mas as restrições da rede elétrica retardam o progresso nos centros urbanos legados. Os fornecedores capazes de garantir 30% menos consumo de energia por unidade de computação asseguram uma preferência competitiva, tornando a eficiência um diferencial estratégico em todo o mercado de computadores host.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Modularização Impulsiona o Desempenho e a Densidade

Os servidores blade geraram tração notável, representando 21,6% das remessas de 2024 e adicionando USD 1,46 bilhão ao tamanho do mercado de computadores host. Esta subcategoria tem previsão de crescimento composto de 10,06% ao ano, auxiliada por implantações de borda que valorizam as trocas modulares e o gerenciamento em nível de chassi. Os fatores de forma blade condensam nós de CPU e GPU, permitindo até 20 lâminas por chassi 6U — um design que reduz o espaço físico em um terço em comparação com os racks tradicionais. Ao longo do horizonte de previsão, espera-se maior descarga de ASIC e a adoção de bandejas de resfriamento líquido, ampliando o apelo do segmento. Os computadores de grande porte e os minicomputadores continuam a suportar sistemas de transações bancárias e registros do setor público, embora seus ciclos de atualização tenham se prolongado além de sete anos, moderando o crescimento em volume.

Os servidores rack permanecem a classe de trabalho para centros de dados de expansão horizontal, oferecendo flexibilidade enquanto suportam o fornecimento de componentes de múltiplos fornecedores. Os ganhos incrementais em telemetria e segurança em nível de BIOS preservaram a relevância. As estações de trabalho atendem a fluxos de trabalho especializados de CAD e mídia; a categoria se beneficia de aceleradores de IA integrados e pipelines gráficos aprimorados. Coletivamente, os fatores de forma diversificados mantêm o mercado de computadores host resiliente a choques de segmentos únicos, ao mesmo tempo em que posicionam os fornecedores para ampla participação em licitações.

Por Tecnologia: As Implantações Híbridas Moldam as Arquiteturas Futuras

Os computadores host baseados em nuvem detinham uma participação de receita de 42,44% em 2024, traduzindo-se em USD 3,52 bilhões dentro do mercado de computadores host. As propriedades híbridas, no entanto, estão projetadas para registrar o crescimento mais rápido, aumentando a uma taxa de 10,22% ao ano até 2030. As empresas equilibram a soberania dos dados e as necessidades de latência, colocando cargas de trabalho de baixa latência no local enquanto escalam a capacidade de expansão para a nuvem pública. Os provedores de serviços gerenciados estão cada vez mais agrupando equipamentos no local sob contratos baseados em consumo, combinando a previsibilidade de despesas operacionais com o controle de hardware. As implantações no local persistem nos setores de defesa, governo e financeiro fortemente regulamentado devido a requisitos de conformidade.

Os roteiros dos fornecedores enfatizam a migração perfeita de cargas de trabalho, a observabilidade e os controles de segurança unificados em domínios privados e públicos. Tais recursos impulsionam a fidelidade à plataforma e desbloqueiam a venda cruzada de suítes de observabilidade, reforçando a profundidade de receita no setor de computadores host. As provas de conceito de RISC-V de código aberto sinalizam maior diversificação, embora a adoção comercial amadureça gradualmente após 2027.

Por Aplicação: IA e Aprendizado de Máquina Aceleram as Demandas de Infraestrutura

As aplicações de computação em nuvem dominaram com 35,59% da receita de 2024, equivalente a USD 2,94 bilhões do tamanho do mercado de computadores host. As cargas de trabalho de inteligência artificial e aprendizado de máquina estão projetadas para registrar o caminho de crescimento mais forte, com um CAGR de 8,67% até 2030, impulsionado pelos ciclos de retreinamento empresarial e pela adoção de modelos generativos. Nós densos em GPU, interconexões de alta velocidade e pilhas de software como CUDA e ROCm formam os critérios centrais de aquisição para compradores de IA.

A análise de big data e a computação de alto desempenho também estão avançando, exigindo altas contagens de núcleos e paralelismo. A rede e o processamento de dados permanecem fundamentais, sustentando a operação digital de todos os setores verticais. Para setores com conformidade rigorosa, as estruturas PCI DSS e HIPAA ditam criptografia e controles de acesso rigorosos, obrigando a aquisição de módulos de raiz de confiança de hardware e registros à prova de adulteração. Esses fatores combinados sustentam a demanda de múltiplos segmentos em todo o mercado de computadores host.

Por Setor do Usuário Final: A Saúde Avança em Meio à Transformação Digital

Os operadores de TI e telecomunicações lideraram o consumo em 2024, representando 29,67% das remessas e USD 2,46 bilhões do tamanho do mercado de computadores host. Eles renovam as frotas de servidores em ciclos de 36 meses para suportar as implantações de 5G e o streaming OTT. A saúde tem previsão de registrar o maior crescimento de CAGR de 8,91%, impulsionado pela expansão da telessaúde, análise de imagens e modernização de prontuários eletrônicos de saúde. Os diagnósticos assistidos por IA exigem que os hospitais invistam em clusters de GPU, enquanto os reguladores impõem padrões rigorosos de tempo de atividade e criptografia.

O BFSI sustenta a demanda por infraestruturas de negociação de baixa latência e análise de fraudes. A manufatura adota gêmeos digitais e controles de fábricas inteligentes, aproveitando computadores host baseados em borda. Em todos os setores verticais, a lacuna de competências na orquestração multiplataforma amplifica o apetite por serviços gerenciados, ancorando ainda mais a receita no setor mais amplo de computadores host.

Por Sistema Operacional: Os Sistemas Baseados em Linux Dominam

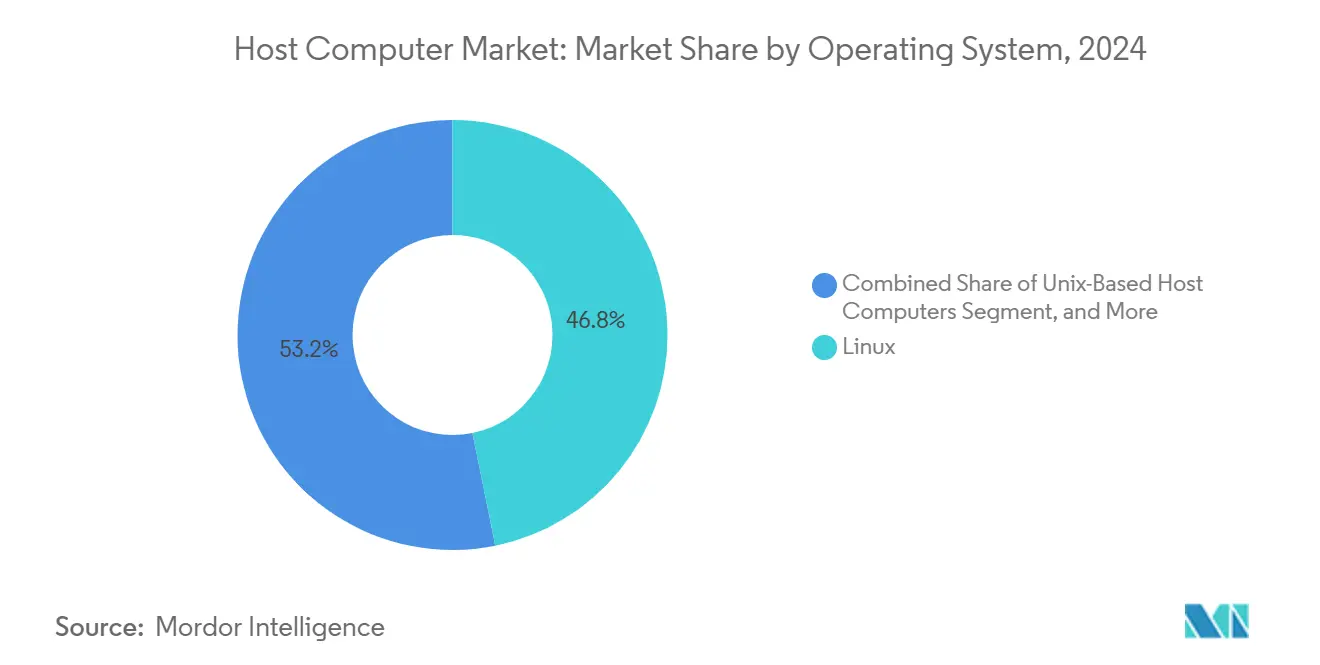

O Linux garantiu 46,81% das implantações de 2024, traduzindo-se em USD 3,87 bilhões dentro do mercado de computadores host. O licenciamento favorável, o robusto suporte a contêineres e uma ampla base de desenvolvedores impulsionam a preferência em cargas de trabalho de IA, nuvem e borda. As empresas reforçam a conformidade referenciando o padrão Open Chain ISO/IEC 5230, garantindo inventários de componentes atualizados e correções de vulnerabilidades.

Os sistemas baseados em Windows continuam a favorecer as aplicações de linha de negócios empresariais, particularmente em organizações de médio porte que dependem do Active Directory. As variantes UNIX persistem em propriedades financeiras e governamentais legadas. Coletivamente, os ambientes de sistemas operacionais heterogêneos exigem suítes de orquestração capazes de aplicação de políticas multiplataforma, sustentando o impulso de crescimento para os fornecedores de automação.

Por Modo de Implantação: A Hospedagem Compartilhada Permanece Prevalente

A hospedagem compartilhada representou 38,78% da receita de 2024, refletindo o fornecimento econômico de recursos de computação para sites de pequenas e médias empresas e startups de SaaS. A hospedagem em nuvem representa a trajetória de crescimento mais rápido, com um CAGR de 9,89% em meio à crescente adoção de microsserviços. A hospedagem dedicada e a colocalização garantem interesse de empresas que equilibram latência, conformidade e custo. Os operadores agrupam as certificações SOC 2 e ISO/IEC 27001 como credenciais padrão, reduzindo o risco de auditorias de clientes e aumentando a confiança na infraestrutura terceirizada.

Os portais no estilo marketplace facilitam a expansão de assentos e o atendimento automatizado de chamados, reduzindo a sobrecarga operacional. Em paralelo, funções sem servidor, instâncias de GPU e bancos de dados gerenciados aprimoram a proposta de valor, expandindo o mercado endereçável total para o mercado de computadores host.

Análise Geográfica

A América do Norte representou 34,23% da receita de 2024, equivalente a USD 2,84 bilhões no mercado de computadores host. Os hiperescaladores com sede nos Estados Unidos comprometem orçamentos de construção de vários bilhões de dólares, enquanto os créditos de energia limpa em nível estadual aceleram a adoção de geração renovável. As implantações de plataformas de IA em saúde e fintech sustentam a demanda por nós densos em GPU. As influências regulatórias do Departamento de Energia dos EUA sobre os relatórios de PUE, bem como os estatutos de privacidade estaduais em evolução, incentivam o investimento em arquiteturas eficientes e auditáveis. A intensidade competitiva aumenta à medida que os provedores de serviços gerenciados fazem parceria com fábricas de semicondutores para garantir a disponibilidade de chips.

A Ásia-Pacífico tem previsão de exibir um CAGR de 9,45% até 2030, a taxa de crescimento mais rápida globalmente. A inclusão financeira digital, o 5G nacional e as políticas de nuvem em primeiro lugar na Índia, China e Indonésia são os principais impulsionadores. Os incentivos governamentais, incluindo importações de servidores com tarifa zero e abatimentos de imposto sobre propriedade, atraem construtores de hiperescala. Os requisitos de localização de dados levam os fornecedores de nuvem a implantar zonas de disponibilidade locais, impulsionando a demanda sustentada por servidores. Centros emergentes como Austrália e Coreia do Sul defendem centros de dados de borda combinados com integração de energias renováveis, impulsionando a adoção de computação verde.

A Europa segue uma expansão constante, equilibrada por mercados ocidentais maduros e investimentos de recuperação nos estados membros da Europa Central e Oriental. As obrigações de residência de dados impulsionadas pelo GDPR estimulam a hospedagem na região, enquanto o Pacto Ecológico Europeu incentiva as metas climáticas de 2030. Os operadores testam o reaproveitamento do calor residual dos servidores para aquecimento urbano e adotam regulamentos de calor residual, alinhando a sustentabilidade com ganhos financeiros. A capacidade de colocalização em Frankfurt, Amsterdã, Paris e Dublin continua a se esgotar, sublinhando a demanda persistente em todo o mercado de computadores host.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada, com Dell Technologies, Hewlett Packard Enterprise e Lenovo, cada um mantendo portfólios de servidores diversificados e profundidade de canal global. Esses fornecedores agrupam suítes de gerenciamento integradas, fatores de forma com capacidade de borda e financiamento de consumo flexível para defender a participação. Os entrantes que aproveitam os núcleos RISC-V de código aberto visam superar os titulares x86 no custo total, embora a maturidade do ecossistema possa atrasar ganhos significativos de participação até depois de 2027.

As alianças estratégicas surgem como uma proteção contra as restrições de semicondutores, exemplificadas por centros de design conjunto entre fabricantes de equipamentos originais de servidores e as principais fundições. Os depósitos de patentes em manifolds de resfriamento líquido e agendamento de cargas de trabalho de IA sublinham a priorização de P&D de otimização de energia e utilização de aceleradores. Os fornecedores divulgam sua conformidade com a ISO 50001 e a ISO/IEC 27001 como pontos de prova competitivos. Enquanto isso, os fabricantes de design original com sede em Taiwan e China estendem ofertas de marca branca para provedores de nuvem que buscam personalização. Coletivamente, o ritmo de inovação e a resiliência do fornecimento definem o posicionamento de longo prazo no mercado de computadores host.

Líderes do Setor de Computadores Host

Dell Technologies Inc.

Hewlett Packard Enterprise Company

International Business Machines Corporation

Cisco Systems Inc.

Lenovo Group Limited.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Dell Technologies e Intel anunciaram um investimento conjunto de USD 200 milhões para desenvolver servidores com resfriamento líquido de próxima geração otimizados para cargas de trabalho de IA, visando centros de dados em hiperescala na América do Norte e na Ásia-Pacífico.

- Setembro de 2025: A HPE concluiu a aquisição de uma startup de computação de ponta para reforçar seu portfólio de nuvem híbrida e IA, expandindo sua presença na região da Ásia-Pacífico e acelerando o tempo de comercialização de soluções de orquestração de borda para nuvem.

- Agosto de 2025: A Lenovo lançou uma nova linha de servidores blade modulares com aceleradores de IA integrados, visando clientes de saúde e serviços financeiros que buscam infraestrutura escalável e com eficiência energética para aplicações de aprendizado de máquina.

- Julho de 2025: A IBM apresentou sua solução de computador de grande porte baseada em OpenShift, permitindo a integração perfeita de cargas de trabalho legadas com aplicações nativas da nuvem, com adoção inicial relatada no setor de BFSI.

Escopo do Relatório Global do Mercado de Computadores Host

O Relatório do Mercado de Computadores Host é Segmentado por Tipo (Computadores de Grande Porte, Minicomputadores, Microcomputadores, Estações de Trabalho, Servidores, Servidores Blade, Servidores Rack), Tecnologia (Computadores Host Baseados em Nuvem, Computadores Host no Local, Implantações Híbridas), Aplicação (Processamento de Dados, Computação em Nuvem, Virtualização, Rede, Análise de Big Data, Inteligência Artificial e Aprendizado de Máquina, Computação de Alto Desempenho), Setor do Usuário Final (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde, Governo, Manufatura, Varejo, Mídia e Entretenimento, Educação, Outros), Sistema Operacional (Computadores Host Baseados em Windows, Computadores Host Baseados em Linux, Computadores Host Baseados em UNIX), Modo de Implantação (Hospedagem Gratuita, Hospedagem Compartilhada, Hospedagem Dedicada, Hospedagem Colocalizada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Computadores de Grande Porte |

| Minicomputadores |

| Microcomputadores |

| Estações de Trabalho |

| Servidores |

| Servidores Blade |

| Servidores Rack |

| Computadores Host Baseados em Nuvem |

| Computadores Host no Local |

| Implantações Híbridas |

| Processamento de Dados |

| Computação em Nuvem |

| Virtualização |

| Rede |

| Análise de Big Data |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Governo |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Outros Setores do Usuário Final |

| Computadores Host Baseados em Windows |

| Computadores Host Baseados em Linux |

| Computadores Host Baseados em Unix |

| Hospedagem Gratuita |

| Hospedagem Compartilhada |

| Hospedagem Dedicada |

| Hospedagem Colocalizada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo | Computadores de Grande Porte | |

| Minicomputadores | ||

| Microcomputadores | ||

| Estações de Trabalho | ||

| Servidores | ||

| Servidores Blade | ||

| Servidores Rack | ||

| Por Tecnologia | Computadores Host Baseados em Nuvem | |

| Computadores Host no Local | ||

| Implantações Híbridas | ||

| Por Aplicação | Processamento de Dados | |

| Computação em Nuvem | ||

| Virtualização | ||

| Rede | ||

| Análise de Big Data | ||

| Inteligência Artificial e Aprendizado de Máquina | ||

| Computação de Alto Desempenho | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde | ||

| Governo | ||

| Manufatura | ||

| Varejo | ||

| Mídia e Entretenimento | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Sistema Operacional | Computadores Host Baseados em Windows | |

| Computadores Host Baseados em Linux | ||

| Computadores Host Baseados em Unix | ||

| Por Modo de Implantação | Hospedagem Gratuita | |

| Hospedagem Compartilhada | ||

| Hospedagem Dedicada | ||

| Hospedagem Colocalizada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de computadores host em 2025?

O tamanho do mercado de computadores host é avaliado em USD 8,3 bilhões em 2025.

Com que rapidez o mercado deve crescer até 2030?

Está projetado para atingir USD 12,33 bilhões até 2030, registrando um CAGR de 8,24%.

Qual segmento de tecnologia detém atualmente a maior participação?

Os computadores host baseados em nuvem lideraram com uma participação de 42,44% em 2024.

Qual região tem previsão de expandir mais rapidamente até 2030?

A Ásia-Pacífico está definida para avançar a um CAGR de 9,45% ao longo do período de previsão.

Qual tipo de hardware está crescendo mais rapidamente?

Os servidores blade estão projetados para registrar um CAGR de 10,06% entre 2025-2030.

Qual setor vertical do usuário final apresenta a perspectiva de crescimento mais elevada?

Espera-se que a saúde cresça a um CAGR de 8,91% até 2030.

Página atualizada pela última vez em: