Tamanho e Participação do Mercado de Desktop Tower Personal Computer (PC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

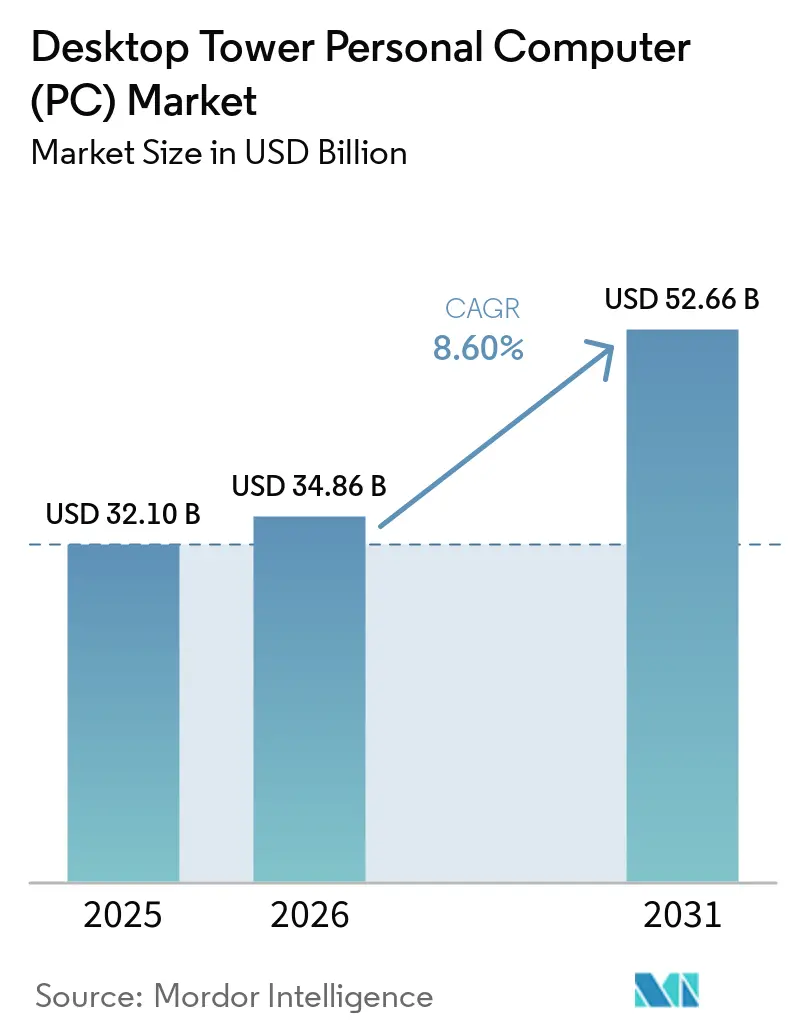

| Tamanho do Mercado (2026) | 34.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Desktop Tower Personal Computer (PC) por Mordor Intelligence

O tamanho do mercado de Desktop Tower Personal Computer (PC) está projetado em USD 34,86 bilhões em 2026 e deverá atingir USD 52,66 bilhões até 2031, crescendo a uma CAGR de 8,60% no período de 2026-2031. Empresas de médio porte anteciparam orçamentos de atualização após o encerramento do suporte ao Windows 10 em 2025, reforçando a preferência de longo prazo por torres com capacidade de atualização que os formatos all-in-one ou mini não conseguem replicar. A queda nos preços de GPUs discretas de geração anterior ampliou o conjunto de compradores de faixa intermediária, enquanto NPUs premium otimizadas para IA dentro de estações de trabalho em torre criaram espaço para ASPs mais elevados. Fornecedores que combinam inferência no dispositivo com recursos tradicionais de produtividade estão conquistando participação incremental, especialmente entre clientes de pequenas empresas. A demanda por unidades também é sustentada por chassis modulares e sem ferramentas que encurtam os ciclos de manutenção e reduzem o atrito historicamente associado à manutenção de torres.

Principais Conclusões do Relatório

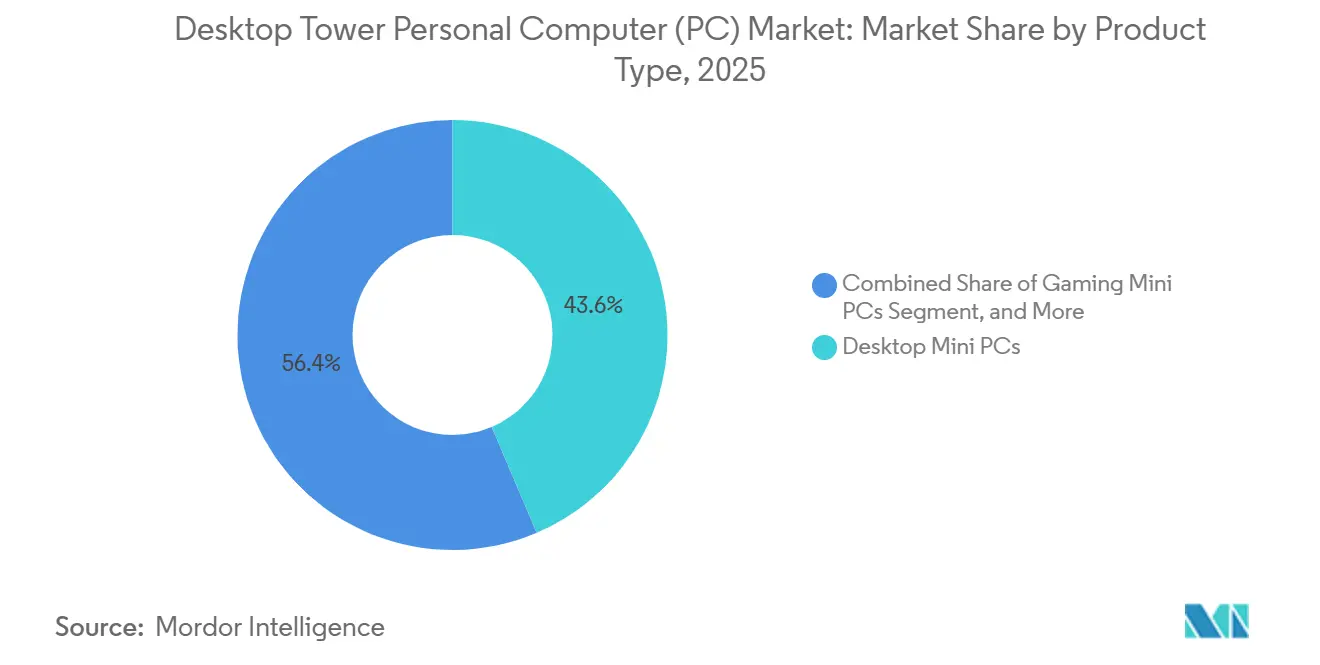

- Por fator de forma, os sistemas de torre média lideraram com 45,80% de participação na receita do mercado de Desktop Tower Personal Computer (PC) em 2025, enquanto as torres de fator de forma pequeno avançam a uma CAGR de 10,40% até 2031.

- Por fornecedor de processador, as torres baseadas em Intel detinham 70,90% de participação no mercado de Desktop Tower Personal Computer (PC) em 2025; as torres baseadas em ARM têm previsão de registrar o crescimento mais rápido, com CAGR de 12,60% até 2031.

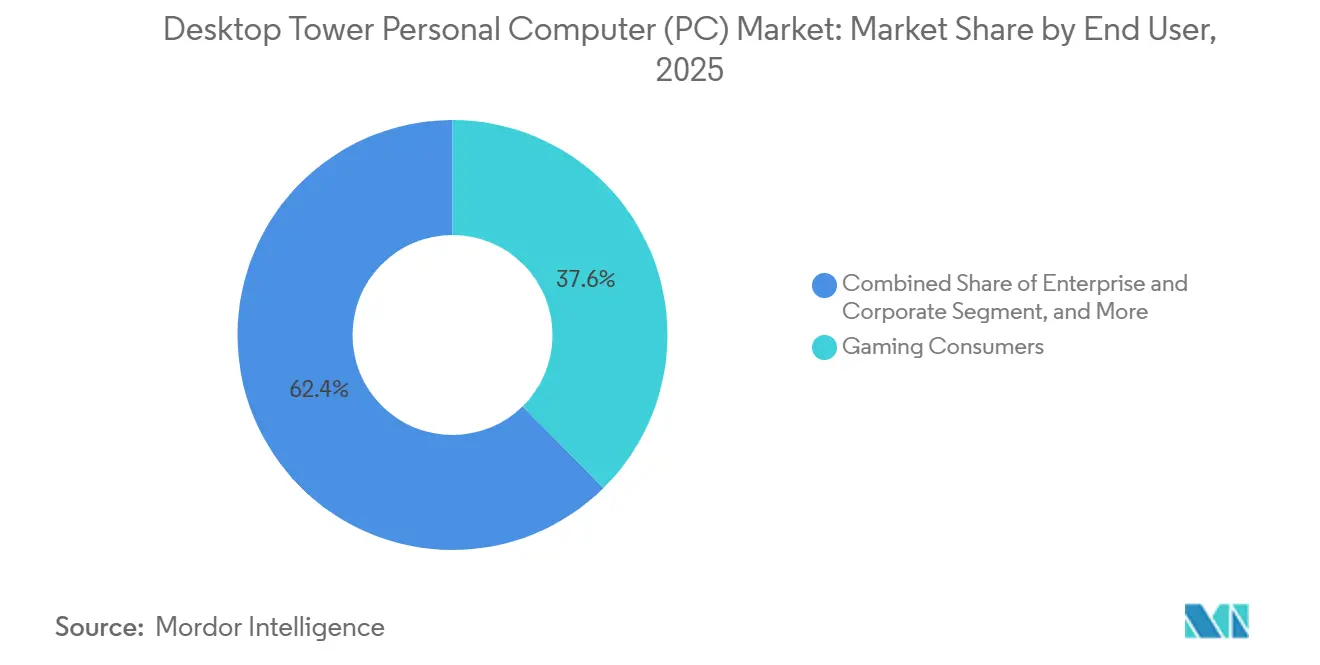

- Por usuário final, os jogos capturaram 37,60% de participação no tamanho do mercado de desktop tower PC em 2025 e registram uma CAGR de 11,60% até 2031.

- Por faixa de preço, as torres intermediárias representaram 44,40% do tamanho do mercado de desktop tower PC em 2025, enquanto as configurações de alto padrão acompanham uma CAGR de 12,20% até 2031.

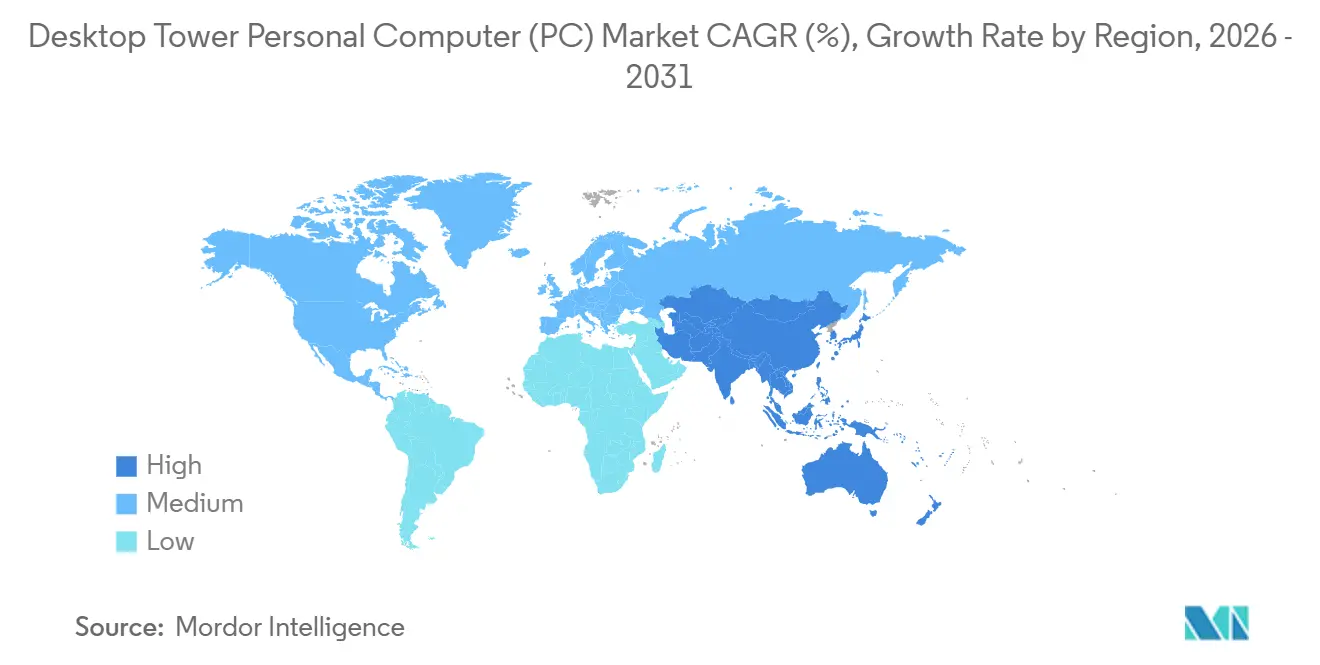

- Por geografia, a América do Norte detinha 28,80% da participação no mercado de desktop tower PC em 2025, enquanto a Ásia-Pacífico está projetada para expandir a uma CAGR de 9,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Desktop Tower Personal Computer (PC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Equipamentos de Jogos de Alto Desempenho | +2.3% | América do Norte, Ásia-Pacífico, Europa Ocidental | Médio prazo (2-4 anos) |

| Ciclos de Atualização Empresarial Pós-Pandemia | +2.1% | América do Norte, Europa, polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos Preços Médios de Venda de GPUs Discretas | +1.4% | Global, pronunciado na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Expansão de Arenas de Esportes Eletrônicos e LAN Cafés em Economias Emergentes | +1.2% | Ásia-Pacífico, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Estações de Trabalho Otimizadas para IA no Segmento de PMEs | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações em Chassis Modulares e Sem Ferramentas Reduzindo o Atrito de Atualização | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Equipamentos de Jogos de Alto Desempenho

Os PCs de jogos em torre desktop retiveram 73,4% de participação no universo de PCs para jogos em 2025, pois o suporte a múltiplas GPUs e a compatibilidade com resfriamento líquido ainda superam os sistemas térmicos de laptops. Os operadores de esportes eletrônicos exigem footprints padronizados de torre média ou completa para simplificar a manutenção, como visto na rede de 120 locais de PC-café da T1 na Ásia-Pacífico.[1]NVIDIA, "Lança Sistemas DGX com IA em Primeiro Lugar," nvidianews.nvidia.com As CPUs Arrow Lake Refresh da Intel, lançadas em março de 2026, adicionaram núcleos de eficiência e suporte nativo a DDR5-7200 para elevar as taxas de quadros em jogos em até 15% em configurações de torre. A atualização Zen 5 da AMD, esperada para o final de 2026, aumenta ainda mais a pressão competitiva, forçando os fabricantes de torres a diversificar os SKUs e manter estoques mais elevados para atender ao apetite dos entusiastas por atualizações frequentes.

Ciclos de Atualização Empresarial Pós-Pandemia

As atualizações adiadas de 2020-2022 desencadearam uma atualização sincronizada após o encerramento do suporte ao Windows 10, com as remessas de desktops da China saltando para 42,1 milhões de unidades em 2025 antes de se normalizarem em 2026.[2]JEITA, "Remessas Domésticas de PCs em Janeiro de 2026," jeita.or.jp As empresas aceleraram a adoção de torres com NPUs avaliadas em 40 TOPS para reduzir as taxas de inferência em nuvem e atender aos mandatos de soberania.[3]Dell Technologies, "Atualizações XPS e Alienware na CES 2026," investors.delltechnologies.com O Grupo de Soluções para Clientes da Dell se reposicionou integrando as GPUs RTX PRO Blackwell da NVIDIA em estações de trabalho em torre que prometem indexação vetorial 12 vezes mais rápida em comparação com configurações legadas. A Lenovo conquistou participação na China por meio de fornecimento localizado e contratos de serviço no local de 3 anos, destacando como a confiabilidade das torres ainda sustenta implantações de grandes frotas.

Queda nos Preços Médios de Venda de GPUs Discretas

O lançamento da RTX 50 da NVIDIA no início de 2025 impulsionou a liquidação das placas RTX 40, reduzindo os preços de GPUs intermediárias em até 20%, o que permitiu aos integradores posicionar torres com rastreamento de raios abaixo de USD 1.000. No entanto, os custos crescentes dos módulos DDR5 e GDDR6X, com alta de 40%-70% ao longo de 2025, compensaram parcialmente essas economias, criando uma pressão sobre as margens dos fabricantes dependentes de jogadores sensíveis ao preço. O planejamento de estoque tornou-se mais difícil à medida que as CPUs Intel e AMD enfrentaram prazos de entrega de seis meses, pois as linhas de embalagem avançada priorizaram os aceleradores de IA.[4]TekinGame, "Guerra de IA para Desktop 2026," tekingame.ir Os construtores personalizados menores responderam comprando componentes antecipadamente, aumentando o risco de capital de giro, mas preservando o crescimento do volume intermediário.

Expansão de Arenas de Esportes Eletrônicos e LAN Cafés em Economias Emergentes

Um hub de esportes eletrônicos com 500 lugares em Mianmar, em operação desde 2024, exemplifica como a implantação de locais requer pedidos em massa de torres médias que simplificam o suporte em campo. Esses hubs são fundamentais para impulsionar a adoção de sistemas de jogos de alto desempenho, pois atendem à crescente demanda por ambientes de jogos competitivos. O impulso de entretenimento da Visão 2030 da Arábia Saudita aloca financiamento significativo para instalações de nível de arena, com estratégias de aquisição favorecendo fabricantes de torres que incluem acordos de serviço plurianuais para garantir operações contínuas. Além disso, a visibilidade dos cafés de jogos e das arenas de esportes eletrônicos influencia as tendências de adoção doméstica, pois os jogadores frequentemente buscam replicar as configurações de nível profissional que experimentam nesses locais. Essa tendência cria uma oportunidade de crescimento de longo prazo para os fornecedores de torres de nível de local, consolidando ainda mais sua presença no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça de Substituição por Laptops de Jogos de Alto Padrão | -1.8% | Global, aguda na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Semicondutores Críticos | -1.5% | Global, prejudica construtores menores | Curto prazo (≤ 2 anos) |

| Regulamentações Crescentes de Eficiência Energética na Europa | -0.9% | Europa, com repercussão global | Médio prazo (2-4 anos) |

| Importações de Componentes do Mercado Paralelo Prejudicando PCs de Marcas | -0.6% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça de Substituição por Laptops de Jogos de Alto Padrão

Os laptops para jogos representaram 26,6% dos volumes de PCs para jogos em 2025 e têm projeção de crescimento a uma CAGR de 15,4%, impulsionados pelos avanços nas GPUs móveis que agora entregam 80%-85% do desempenho das torres. Essa tendência é particularmente proeminente em residências asiáticas com espaço limitado, onde a portabilidade e os designs compactos são altamente valorizados. O XPS 16 da Dell, por exemplo, oferece 27 horas de reprodução de Netflix com uma única carga, remodelando as percepções dos consumidores de enxergar os laptops como uma solução de compromisso para reconhecê-los como um pacote de valor agregado. Em resposta, os fornecedores de torres enfatizam recursos como expansibilidade sem ferramentas e configurações com múltiplas GPUs, que atraem principalmente os entusiastas de jogos. No entanto, as torres de nível básico enfrentam desafios para manter a participação de mercado, especialmente em regiões onde os preços competitivos de laptops comprimiram a diferença de valor.

Volatilidade da Cadeia de Suprimentos para Semicondutores Críticos

A alocação de HBM3 para aceleradores de IA restringiu o fornecimento de DDR5, elevando os custos dos módulos em até 70% em 2025. Os prazos de entrega de CPUs se alongaram porque os rendimentos de 3 nm da TSMC ficaram em torno de 80%, aumentando os custos de wafer para as linhas Arrow Lake Refresh da Intel e Zen 5 da AMD. As importações de GPUs do mercado paralelo para a Malásia dispararam 3.400%, expondo as torres de marcas a reduções de preço e riscos de componentes falsificados. Os construtores menores suportam o maior ônus porque não têm escala para garantir alocações prioritárias ou absorver oscilações repentinas de custos, o que pode atrasar as remessas nas janelas de pico do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Torres Compactas Ganham Tração

As torres de fator de forma pequeno capturaram 8,5% do mercado de desktop tower PC em 2025 e superarão a CAGR geral do mercado de 8,60% ao crescer 10,40% até 2031. O segmento se beneficia de um chassis sem ferramentas que integra painéis de encaixe e canais de cabos, permitindo que construtores iniciantes concluam a montagem em menos de 30 minutos. As torres médias permanecem indispensáveis para frotas empresariais porque os departamentos de TI preferem layouts padronizados e podem implantar compartimentos de unidades de troca a quente que reduzem o tempo de inatividade. Os sistemas de torre completa, embora de nicho, abrigam radiadores de 360 mm e fontes de alimentação de 1.600 watts que os equipamentos de IA premium exigem, garantindo demanda contínua entre criadores e pesquisadores de IA que precisam de slots para múltiplas GPUs.

Corsair, NZXT e Lian Li estão promovendo kits de chassis que incluem faixas de RGB pré-instaladas e painéis frontais reversíveis, expandindo o mercado endereçável de fator de forma pequeno além dos entusiastas. A Dell estreou uma torre Pro Desktop sem ventilador voltada para salas limpas de saúde, provando como os designs compactos podem atender a especificações acústicas ou de controle de partículas especializadas. Bases de câmara de vapor aprimoradas e almofadas térmicas de grafeno mitigam as restrições de fluxo de ar, permitindo GPUs de 200 watts em gabinetes com menos de 13 litros sem limitação de desempenho. Coletivamente, esses avanços reforçam por que as torres compactas continuarão ganhando participação no mercado mais amplo de desktop tower PC.

Por Fornecedor de Processador: ARM Perturba o Duopólio

Os sistemas baseados em Intel ainda detêm a participação dominante de 70,90%, mas as torres baseadas em ARM estão escalando mais rapidamente a uma CAGR de 12,60% porque o Snapdragon X Elite integra NPUs de 45 TOPS que executam LLMs locais sem aceleradores discretos. A Qualcomm conquistou aproximadamente 10% da faixa acima de USD 800 no final de 2025 por meio de parcerias com ASUS, Dell e Lenovo. A atualização Arrow Lake Refresh da Intel restaurou algum impulso ao oferecer 24 núcleos por USD 299, uma proposta de núcleos por dólar que ressoa com os compradores de torres empresariais que valorizam o desempenho multithread. A AMD contra-ataca com o Ryzen 9850X3D dentro do Area-51 Desktop da Alienware, aproveitando o 3D V-Cache para ganhos de latência voltados para jogos.

O tamanho do mercado de desktop tower PC para torres baseadas em ARM permanece relativamente pequeno; no entanto, os avanços em eficiência energética e coprocessadores de IA integrados estão impulsionando mudanças significativas no mercado. Esses desenvolvimentos estão pressionando os titulares x86 a acelerar seus ciclos de atualização para permanecerem competitivos. Os fabricantes de torres que oferecem flexibilidade de processador dentro de um único SKU de chassis estão melhor posicionados para atender à demanda flutuante enquanto satisfazem as diversas necessidades das empresas. Essa abordagem lhes permite garantir contratos de serviço para toda a frota em diferentes arquiteturas de CPU, o que está se tornando cada vez mais importante para corporações multinacionais. Além disso, a crescente adoção de torres baseadas em ARM destaca uma mudança nas preferências empresariais, enfatizando a necessidade de inovação e adaptabilidade no mercado.

Por Usuário Final: Jogos Impulsionam Volume e Margem

As torres para jogos entregaram 37,60% do volume em 2025 e registrarão uma CAGR de 11,60%, superando a renovação empresarial após o pico do Windows 10 diminuir. As configurações de entusiastas normalmente incluem periféricos de alto valor e garantias estendidas, elevando a margem bruta para construtores personalizados como a Corsair, cuja receita de componentes para jogos cresceu 15,2% ano a ano no terceiro trimestre de 2024. As torres empresariais mantêm a liderança de volume entre os clientes da Fortune 500 que precisam de provisionamento vPro ou Windows Enterprise, mas o perfil de margem fica atrás dos jogos porque os grandes contratos são negociados por preço. Os contratos governamentais e educacionais focam em cobertura de garantia de 5 anos, favorecendo os fabricantes com serviço no local. Os usuários domésticos de nível básico tendem a mini PCs e tablets, deixando as torres concentradas onde o desempenho e a capacidade de atualização são importantes.

O DGX Spark da NVIDIA, oferecendo 1 petaflop em um chassis de torre média, amplia significativamente o mercado de tower PC ao ter como alvo laboratórios de ciência de dados que tradicionalmente dependiam de servidores em rack. Essa inovação destaca a crescente demanda por soluções de computação compactas e poderosas em campos especializados, como desenvolvimento de IA e análise avançada. Da mesma forma, a mini estação de trabalho Veriton RA100 da Acer exemplifica a convergência entre desktop tower PCs e categorias de servidores de IA de borda leve, atendendo a empresas que exigem computação de alto desempenho em fatores de forma menores. Esses avanços ressaltam a relevância duradoura dos tower PCs em mercados de nicho, onde a eficiência térmica, a capacidade de energia e a expansibilidade permanecem críticas. Como resultado, os tower PCs continuam a manter um papel especializado em jogos, desenvolvimento de IA e aplicações empresariais, apesar dos desafios de laptops e dispositivos de PC em nuvem.

Por Faixa de Preço: Polarização em Direção aos Extremos

As torres intermediárias controlaram 44,40% de participação em 2025, impulsionadas pelo equilíbrio entre desempenho e acessibilidade. No entanto, as configurações de alto padrão com preços acima de USD 2.000 têm projeção de crescimento a uma CAGR de 12,20%, pois as cargas de trabalho de IA exigem cada vez mais GPUs de 300 watts e sistemas avançados de resfriamento com múltiplos radiadores. Os SKUs de nível básico com preços abaixo de USD 800 enfrentam desafios, pois os mini PCs continuam a satisfazer casos de uso casual com menor consumo de energia e designs compactos. A Intel precificou estrategicamente seu Core Ultra 5 250K Plus em USD 199 para manter sua participação de mercado, aproveitando uma estratégia de núcleos por dólar que atrai construtores conscientes dos custos. Enquanto isso, os próximos processadores Zen 5 da AMD devem atrair jogadores em busca de frequências mais altas, apoiando ainda mais o crescimento dos ASPs de torres premium.

A inflação de componentes permanece um fator crítico que influencia o mercado, especialmente porque a memória representa 12%-15% do custo dos materiais em uma torre média típica. A contínua escassez no fornecimento de DDR5 pode limitar o crescimento de unidades, mesmo que os preços de GPUs continuem a se estabilizar. As torres de alto padrão também estão vendo maior adoção devido à sua capacidade de lidar com cargas de trabalho exigentes, incluindo jogos e aplicações de IA. Como resultado, os fabricantes estão focando em inovações em resfriamento e eficiência energética para atender a esses requisitos em evolução. Apesar desses desafios, as perspectivas do mercado permanecem positivas, com os segmentos premium impulsionando o crescimento e remodelando as preferências dos consumidores.

Análise Geográfica

A Ásia-Pacífico exibirá a CAGR mais rápida de 9,40% à medida que as arenas de esportes eletrônicos se multiplicam e as rendas disponíveis aumentam, especialmente na Índia, Indonésia e Vietnã. As remessas da China dispararam em 2025 porque os compradores corporativos anteciparam as atualizações e, em seguida, recuaram 10% em 2026 à medida que a demanda reprimida se normalizou. O Japão registrou 90.000 unidades de desktop tower em janeiro de 2026, mais que dobrando em relação ao ano anterior, ilustrando que a adoção de torres pode permanecer saudável em mercados maduros quando as frotas corporativas se renovam.

A América do Norte, com 28,80% de participação, se beneficia de mandatos de segurança cibernética que favorecem endpoints em torre com armazenamento removível e controles em nível de BIOS. A cultura DIY sustenta ecossistemas vibrantes de construtores personalizados, mantendo vendas de maior margem para Corsair, NZXT e CyberPowerPC. A Europa está lidando com regras de Ecodesign mais rígidas. Limites de energia em modo de espera de 0,5 watts e diretivas pendentes de conteúdo reciclado exigem redesenhos de fontes de alimentação e chassis que elevam os custos de engenharia. Os fornecedores estão amortizando esses investimentos globalmente, elevando marginalmente os ASPs em todas as regiões.

A América do Sul é menor, mas se beneficia dos incentivos de montagem local do Brasil, embora peças do mercado paralelo corroam os prêmios de marca. A diversificação do entretenimento no Oriente Médio impulsiona implantações de torres em arenas de esportes eletrônicos, com contratos de serviço completos elevando os custos de troca e consolidando os relacionamentos com fornecedores. A África permanece incipiente, limitada por tarifas de importação e infraestrutura de energia irregular, mas bolsões de demanda estão surgindo em hubs tecnológicos como Nairóbi e Lagos, onde espaços de coworking sediam eventos de jogos que preferem torres a laptops pela confiabilidade.

Cenário Competitivo

Dell, HP e Lenovo detinham aproximadamente 50-55% de participação combinada em 2025, conferindo ao mercado de desktop tower PC um perfil de concentração moderada. A Dell aproveita os canais empresariais e lançou a Plataforma de Dados de IA que combina hardware de torre com microsserviços da NVIDIA para capturar cargas de trabalho de IA de PMEs. A HP foca em pacotes de dispositivo como serviço para toda a frota que incluem torres com firmware de gerenciamento remoto, ajudando os clientes governamentais a atender aos benchmarks de segurança. A vantagem da Lenovo decorre do fornecimento regionalizado na China e dos vínculos com aquisições governamentais, evidenciados por sua participação de 39% em torres lá em 2025.

Os construtores personalizados Corsair, NZXT, CyberPowerPC e iBUYPOWER vencem entre os jogadores por meio de atualizações rápidas de especificações, personalização estética e preços diretos ao consumidor. A receita da Corsair no terceiro trimestre de 2024 cresceu 12,5% ano a ano, validando a resiliência do modelo mesmo sob inflação de componentes. A NVIDIA é uma variável imprevisível: DGX Spark e DGX Station borram as linhas entre estações de trabalho e servidores de borda, posicionando a NVIDIA como um quase-fabricante em nichos de torres de IA premium. A penetração da Qualcomm em torres acima de USD 800 força os fornecedores x86 a aprimorar o desempenho por preço.

As ameaças estratégicas incluem a canibalização por laptops, oscilações no fornecimento de componentes e dispositivos de PC em nuvem de hiperescaladores. No entanto, os desktop tower PCs mantêm uma vantagem competitiva devido ao seu gerenciamento térmico superior, eficiência energética e expansibilidade por meio de slots adicionais. Essas vantagens os tornam indispensáveis para aplicações de alto desempenho, como jogos, desenvolvimento de IA e cargas de trabalho empresariais. Apesar do surgimento de dispositivos alternativos, as torres continuam a atender a necessidades especializadas que exigem robustas capacidades de processamento e opções de personalização. Além disso, sua capacidade de suportar arquiteturas de CPU heterogêneas as posiciona como uma escolha versátil para empresas multinacionais. Isso garante que os desktop towers permaneçam relevantes em segmentos de mercado de nicho, mas críticos.

Líderes do Setor de Desktop Tower Personal Computer (PC)

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

Acer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado Global de Desktop Tower Personal Computer (PC)

O Mercado de Desktop Tower PC refere-se a computadores desktop tradicionais alojados em gabinetes de torre com orientação vertical que acomodam componentes de alto desempenho, como CPUs, GPUs, unidades de armazenamento e placas de expansão. Esses sistemas são projetados para escalabilidade, capacidade de atualização e desempenho sustentado, tornando-os adequados para aplicações como jogos, estações de trabalho profissionais, computação empresarial e criação de conteúdo. Os desktop tower PCs normalmente oferecem maior poder de processamento e personalização em comparação com fatores de forma compactos. O mercado inclui torres desktop de grau consumidor, comercial e industrial vendidas como sistemas pré-montados ou configurações personalizadas.

O Relatório do Mercado de Desktop Tower PC é Segmentado por Fator de Forma (Torre Completa, Torre Média, Mini-Torre, Fator de Forma Pequeno), Fornecedor de Processador (Baseado em Intel, Baseado em AMD, Baseado em ARM, Outros), Usuário Final (Jogos, Empresarial, Governo e Educação, Doméstico), Faixa de Preço (Entrada, Intermediário, Alto Padrão) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Torre Completa |

| Torre Média |

| Mini-Torre |

| Fator de Forma Pequeno |

| Sistemas Baseados em Intel |

| Sistemas Baseados em AMD |

| Sistemas Baseados em ARM |

| Outras Arquiteturas |

| Consumidores de Jogos |

| Empresarial e Corporativo |

| Governo e Educação |

| Doméstico e Pessoal |

| Nível de Entrada |

| Intermediário |

| Alto Padrão |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Fator de Forma | Torre Completa | |

| Torre Média | ||

| Mini-Torre | ||

| Fator de Forma Pequeno | ||

| Por Fornecedor de Processador | Sistemas Baseados em Intel | |

| Sistemas Baseados em AMD | ||

| Sistemas Baseados em ARM | ||

| Outras Arquiteturas | ||

| Por Usuário Final | Consumidores de Jogos | |

| Empresarial e Corporativo | ||

| Governo e Educação | ||

| Doméstico e Pessoal | ||

| Por Faixa de Preço | Nível de Entrada | |

| Intermediário | ||

| Alto Padrão | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de desktop tower PC até 2031?

O mercado tem previsão de atingir USD 52,66 bilhões até 2031 a uma CAGR de 8,60%.

Qual fator de forma está crescendo mais rapidamente?

As torres de fator de forma pequeno estão expandindo a uma CAGR de 10,40% graças aos chassis modulares e sem ferramentas que facilitam as atualizações.

Por que as torres baseadas em ARM estão ganhando tração?

O Snapdragon X Elite integra NPUs de alto TOPS, entregando IA eficiente no dispositivo que atrai usuários empresariais e criativos.

Como as regulamentações de energia na Europa afetam os designs de torres?

As diretivas de Ecodesign impõem limites de espera de 0,5 watts e futuras pontuações de reparabilidade, forçando redesenhos de fontes de alimentação e chassis que adicionam custo de engenharia.

Quais segmentos impulsionam a demanda por torres premium?

Os usuários de jogos de alto padrão e estações de trabalho de IA exigem GPUs de 300 watts, resfriamento com múltiplos radiadores e slots para múltiplas GPUs, sustentando uma CAGR de 12,20% na faixa premium.

Quem mais se beneficia do crescimento das arenas de esportes eletrônicos?

Os fabricantes com contratos de serviço completos e ofertas padronizadas de torre média capturam pedidos em massa para novas arenas e LAN cafés.

Página atualizada pela última vez em: