Tamanho e Participação do Mercado de Computadores Desktop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

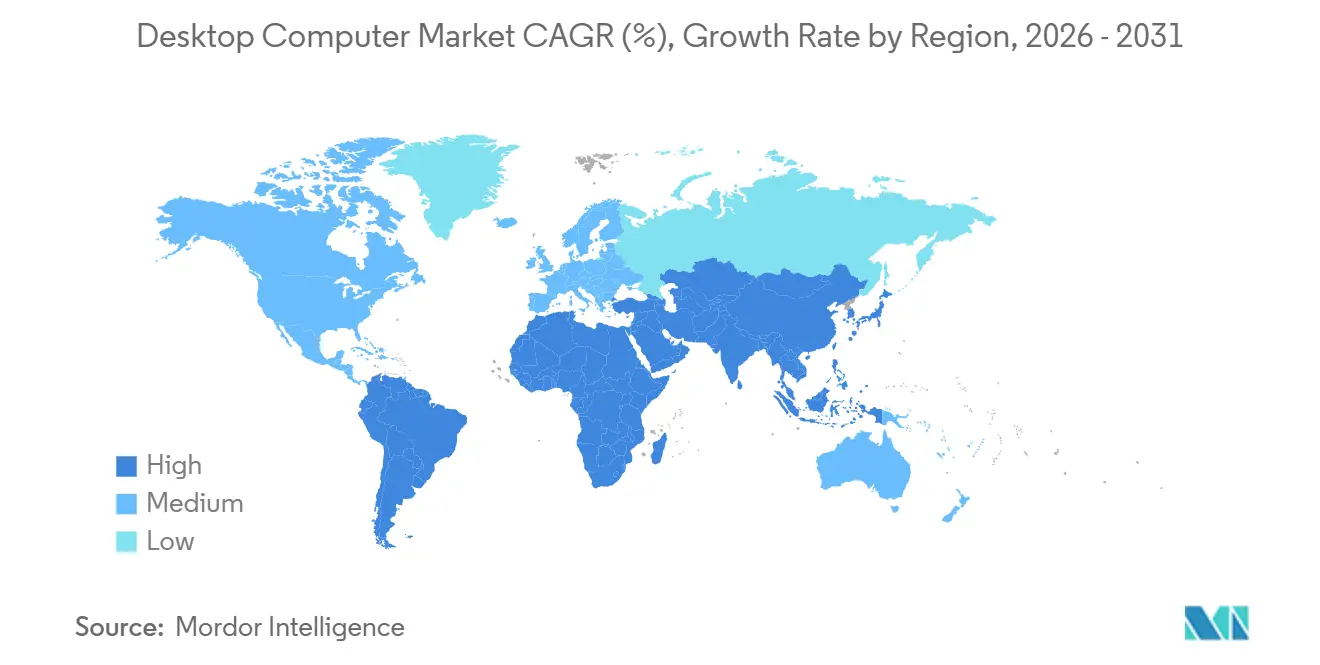

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

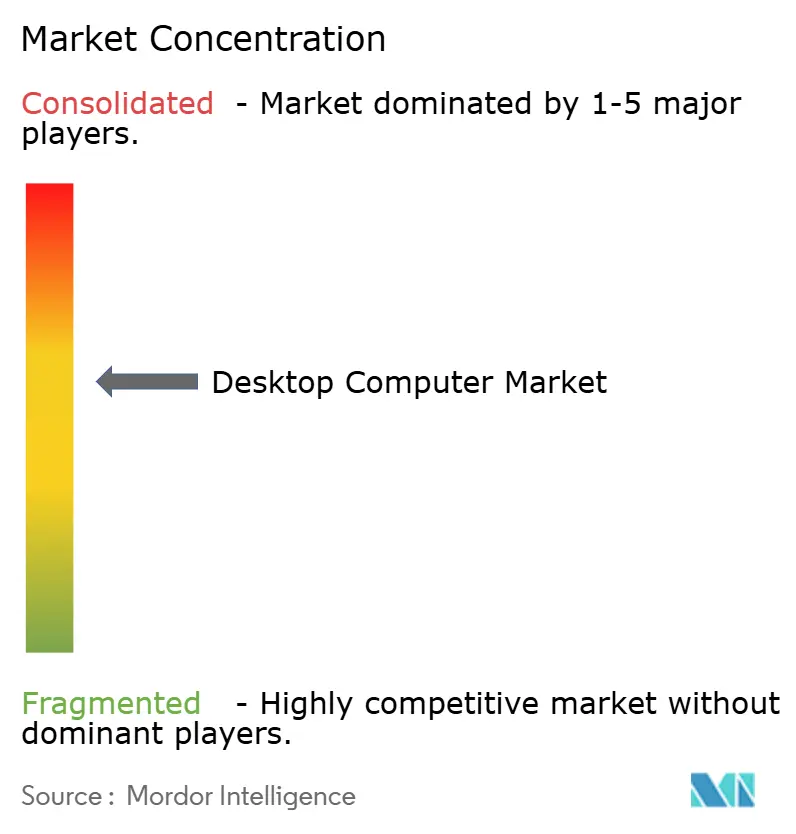

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computadores Desktop por Mordor Intelligence

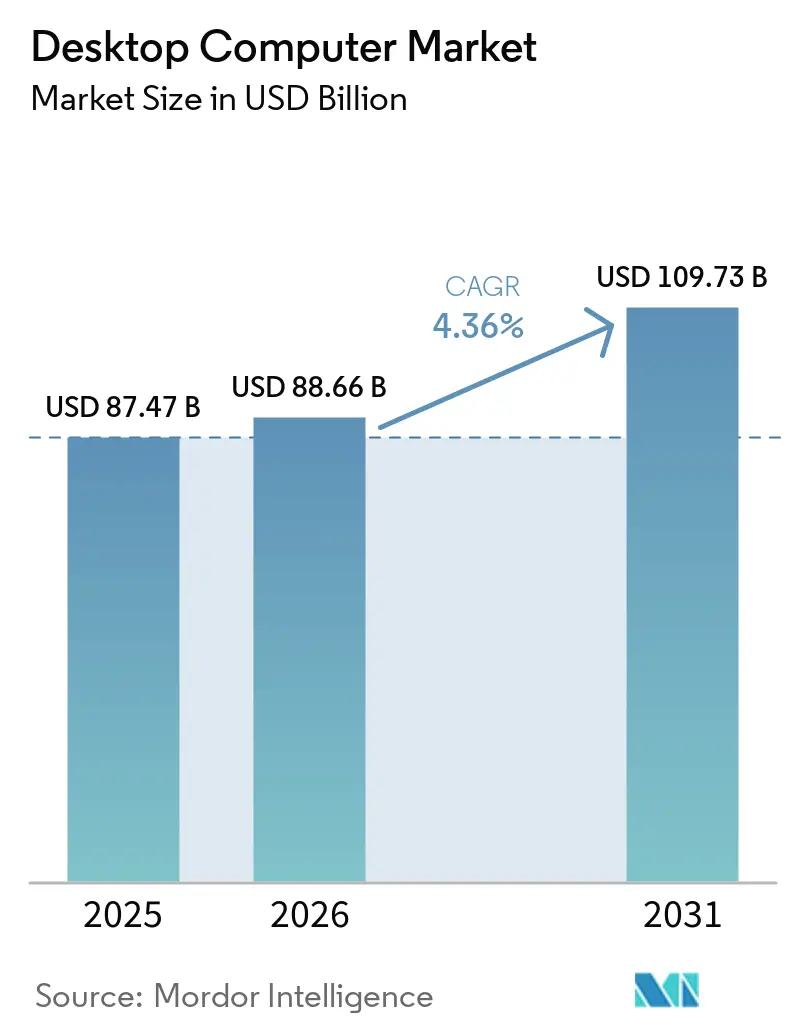

O tamanho do mercado de computadores desktop deve ser de USD 87,47 bilhões em 2025, USD 88,66 bilhões em 2026, e atingir USD 109,73 bilhões até 2031, crescendo a um CAGR de 4,36% de 2026 a 2031. As empresas aceleraram os ciclos de renovação antes do fim do suporte ao Windows 10, enquanto os entusiastas de jogos impulsionaram a demanda por equipamentos de alto desempenho. As escassez de componentes iniciadas no final de 2025 mantiveram o crescimento das remessas moderado, mesmo com o aumento dos preços médios de venda. O trabalho híbrido tornou os computadores desktop uma presença constante tanto em escritórios quanto em residências, porém os consumidores estão prolongando os intervalos de substituição, produzindo trajetórias divergentes entre os grupos de compradores. A digitalização do setor público em economias emergentes e os mandatos de segurança em setores regulamentados continuam a sustentar a demanda de base.

Principais Conclusões do Relatório

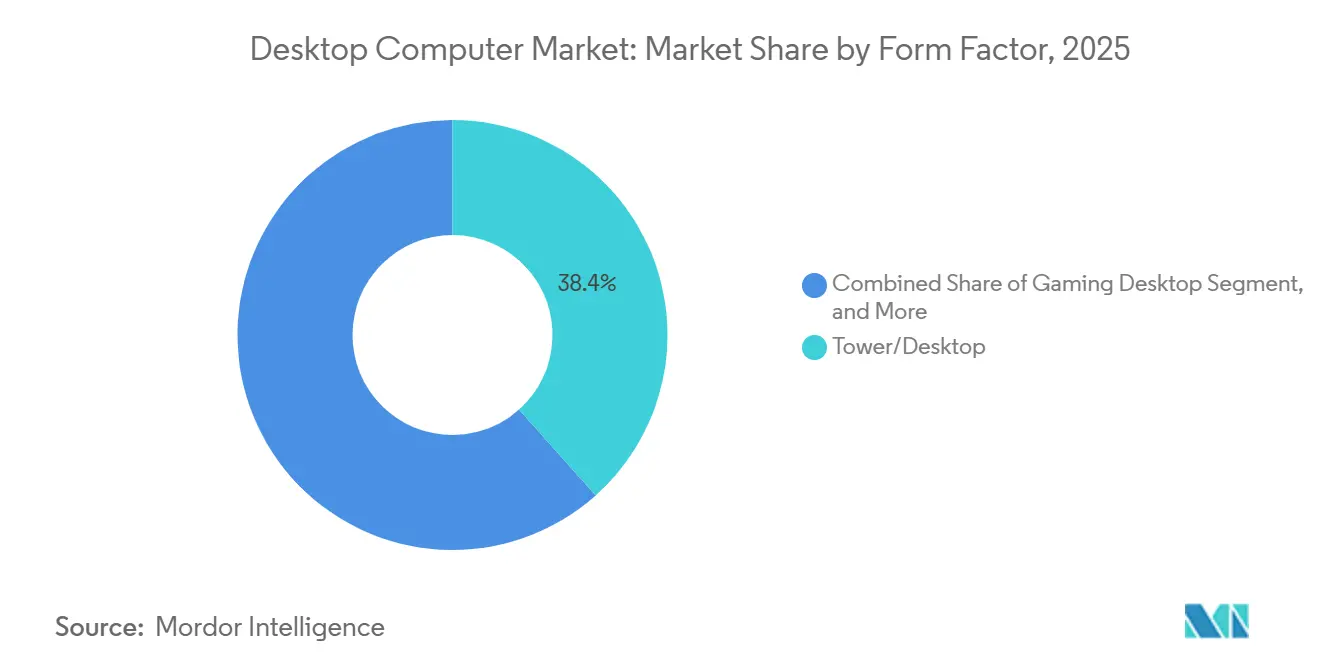

- Por fator de forma, as configurações de torre/desktop lideraram com 38,40% de participação de receita em 2025, enquanto os desktops para jogos devem se expandir a um CAGR de 6,49% até 2031.

- Por arquitetura de processador, o x86 Intel reteve 50,85% da receita de 2025, enquanto os desktops baseados em ARM registram o maior CAGR previsto de 7,21% no período 2026-2031.

- Por porte empresarial, as grandes empresas detiveram 61,40% da demanda de 2025, e as pequenas e médias empresas avançam a um CAGR de 8,24% até 2031.

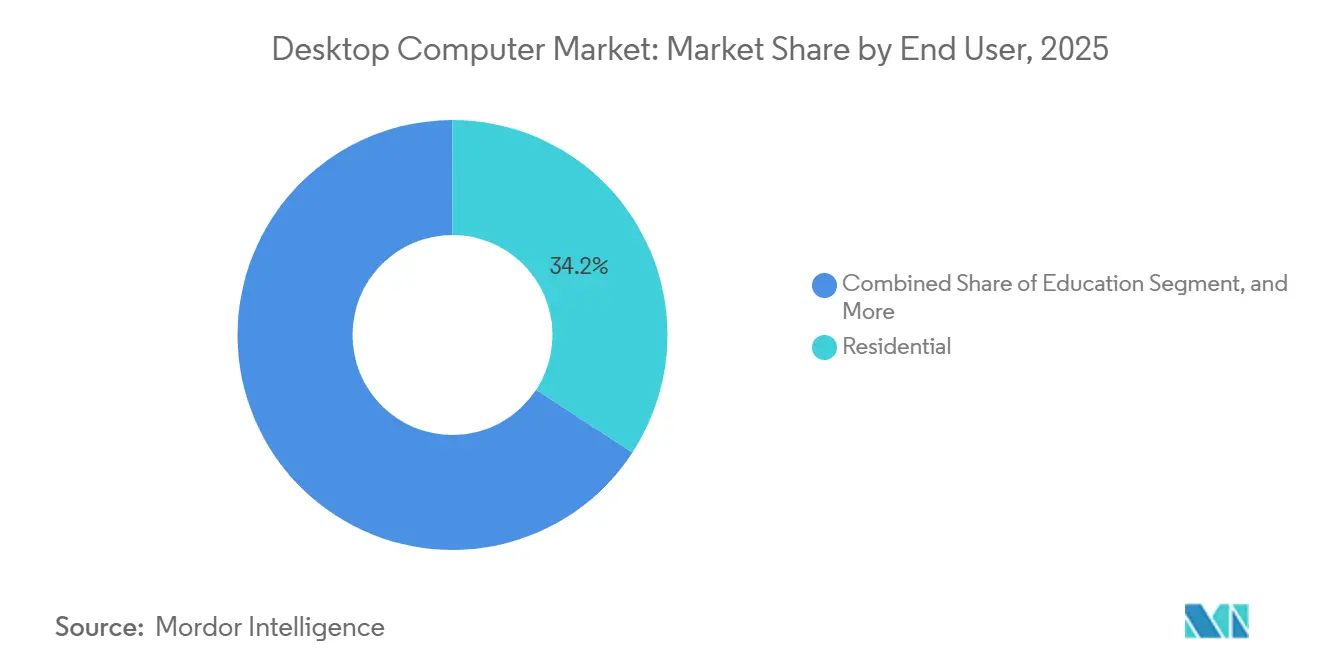

- Por usuário final, os compradores residenciais contribuíram com 34,20% da receita de 2025, sendo que os entusiastas de jogos crescem mais rapidamente a um CAGR de 5,56% durante 2026-2031.

- Por canal de vendas, as vendas diretas capturaram 46,90% da receita de 2025, e os marketplaces online estão crescendo a um CAGR de 7,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computadores Desktop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Cultura de Trabalho Híbrido Impulsionando os Ciclos de Renovação | +1.2% | Global, com pico na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da Demanda por Desktops para Jogos de Alto Desempenho | +0.9% | Global, liderado pela América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Segurança Empresarial Favorecendo Desktops Internos | +0.8% | América do Norte e Europa, com expansão para centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos de Digitalização Governamental em Mercados Emergentes | +0.7% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Queda nos Preços de Componentes Possibilitando Preços Médios de Venda Mais Baixos | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Designs com Eficiência Energética Atendendo às Metas de ESG Corporativo | +0.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Cultura de Trabalho Híbrido Impulsionando os Ciclos de Renovação

O trabalho híbrido consolidou os computadores desktop em escritórios domésticos e áreas de hot-desking corporativo. O encerramento do suporte ao Windows 10 em outubro de 2025 desencadeou atualizações empresariais sincronizadas, especialmente para modelos de torre e tudo-em-um. Os gargalos de memória e CPU no início de 2026 prolongaram os prazos de aquisição, forçando implantações em fases. As organizações agora dividem as compras entre unidades seguras básicas para a equipe e workstations de alto desempenho para equipes de análise. Os acordos de compra abrangentes atualizados a cada nove meses pela Administração de Serviços Gerais dos EUA simplificam os ciclos de aquisição.[1]Administração de Serviços Gerais dos EUA, "Acordo de Compra Abrangente de Laptops e Desktops," gsa.gov Esses fatores, em conjunto, mantêm o interesse empresarial no mercado de computadores desktop resiliente, mesmo com a migração de algumas cargas de trabalho para a nuvem.

Aumento da Demanda por Desktops para Jogos de Alto Desempenho

Os investimentos em eSports e as comunidades de entusiastas continuam a impulsionar torres de alta especificação. Produtos como o ONE i500 da Corsair incorporam GPUs NVIDIA RTX 5090 e CPUs Intel Core Ultra em gabinetes compactos, alcançando preços premium. As lan houses e ligas de jogos padronizam em desktops pela estabilidade de taxa de quadros, enquanto as altas taxas de acessórios elevam o gasto total. Embora o fornecimento de GPUs tenha melhorado, as escassez de CPUs no início de 2026 atrasaram as montagens personalizadas, evidenciando a fragilidade da cadeia de suprimentos. A expansão do segmento sustenta o mercado de computadores desktop mesmo quando as torres de entrada estagnam.

Mandatos de Segurança Empresarial Favorecendo Desktops Internos

Os requisitos regulatórios nos setores financeiro, de saúde e de defesa impulsionam as organizações em direção a desktops criptografados e instalados localmente. As agências preferem sistemas que permaneçam dentro de perímetros seguros, facilitando a implementação de confiança zero e a conformidade com auditorias. Os critérios ENERGY STAR e EPEAT Climate+ restringem ainda mais os modelos qualificados, concentrando as compras entre as unidades da Lenovo, Dell e HP que atendem aos limites de segurança e ESG. O resultado é uma base institucional estável para o mercado de computadores desktop em meio ao crescente uso da nuvem em setores menos regulamentados.

Projetos de Digitalização Governamental em Mercados Emergentes

Laboratórios escolares, clínicas de saúde e repartições fiscais no Quênia, Etiópia, Filipinas e Jamaica continuam comprando em grandes volumes desktops de torre e tudo-em-um, financiados por programas de desenvolvimento multilateral. Os fabricantes de equipamentos originais chineses aproveitam as regras de conteúdo local e preços agressivos para vencer licitações, enquanto as marcas ocidentais retêm contratos sensíveis. Essas iniciativas ampliam a base instalada e conferem ao mercado de computadores desktop uma longa trajetória de crescimento em regiões onde os notebooks ainda têm custo proibitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prolongamento dos Ciclos de Substituição entre os Consumidores | -0.6% | Global, mais acentuado na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Canibalização por Notebooks em Escritórios com Espaço Limitado | -0.5% | Global, com pico na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Incertezas Globais no Fornecimento de Semicondutores | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Crescente Preferência por Modelos de Nuvem e DaaS | -0.3% | América do Norte e Europa, com adotantes iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prolongamento dos Ciclos de Substituição entre os Consumidores

O aumento dos custos de componentes eliminou os sistemas abaixo de USD 500, levando as famílias a manter as torres existentes por mais de seis anos. As unidades recondicionadas satisfazem os compradores que buscam valor, e as atualizações incrementais adiam as substituições completas. Os fornecedores, portanto, enfrentam volumes de consumo mais fracos, mesmo com o florescimento dos equipamentos premium para jogos, o que freia a expansão geral do mercado de computadores desktop.

Canibalização por Notebooks em Escritórios com Espaço Limitado

Os empregadores urbanos adotam estratégias que priorizam laptops para apoiar o hot-desking e a mobilidade dos clientes. Os notebooks acoplados replicam a ergonomia dos desktops, mas liberam espaço valioso na mesa, reduzindo as novas implantações de desktops em centros de serviços profissionais. Os fornecedores respondem com mini PCs e tudo-em-uns, mas esses formatos não conseguem compensar totalmente a mudança, representando um obstáculo contínuo para o mercado de computadores desktop.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Desktops para Jogos Sustentam a Onda Premium

As torres para jogos continuaram a atrair compradores incrementais para o mercado de computadores desktop, com o segmento registrando um CAGR previsto de 6,49%, o mais rápido entre todos os fatores de forma. As configurações de torre e desktop ainda comandavam 38,40% da receita de 2025, sublinhando seu papel na padronização empresarial e nas aquisições do setor público. O tamanho do mercado de computadores desktop para desktops para jogos deve atingir dezenas de bilhões de dólares durante 2026-2031, sustentado por instalações em locais de eSports e atualizações de entusiastas domésticos. As torres workstation ocupam um nicho resiliente porque arquitetos e engenheiros ainda precisam de capacidade multi-GPU que os notebooks não conseguem oferecer.

Os sistemas tudo-em-um continuam sendo a escolha preferida em residências e escritórios com espaço limitado, embora sua capacidade de atualização limitada restrinja o apelo a longo prazo. Os mini PCs crescem de forma constante em implantações de sinalização digital e quiosques, onde o tamanho compacto importa mais do que o desempenho bruto. Em conjunto, essas mudanças forçam os fornecedores a gerenciar portfólios de SKUs mais amplos e riscos de estoque em todo o mercado de computadores desktop. Iluminação RGB, resfriamento líquido e gabinetes de vidro temperado tornaram-se diferenciais indispensáveis nos equipamentos premium para jogos, enquanto as grandes empresas gravitam em direção à manutenção sem ferramentas e gabinetes prontos para segurança.

Por Arquitetura de Processador: ARM Avança, mas x86 Mantém Escala

Os chips x86 baseados em Intel forneceram 50,85% da receita de 2025, conferindo-lhes a maior participação no mercado de computadores desktop entre as opções de processador. Os dispositivos ARM, no entanto, devem registrar um CAGR de 7,21% até 2031, à medida que modelos como o Snapdragon X Elite V400 da ASUS e o iMac M4 da Apple validam o desempenho em cargas de trabalho de produtividade e criação. O tamanho do mercado de computadores desktop para sistemas baseados em ARM deve crescer de forma constante, à medida que a eficiência energética e a operação sem ventilador ressoam com compradores orientados a ESG.

A AMD ampliou seu momentum ao capturar 36,4% de participação no mercado de CPUs para desktop no quarto trimestre de 2025, aproveitando as realocações de wafers da Intel que prolongaram os prazos de entrega. O RISC-V permanece marginal, mas vários fornecedores industriais estão testando placas de arquitetura aberta para cargas de trabalho de borda. As empresas que experimentam frotas híbridas descobrem que a compatibilidade de software, e não o custo do hardware, é o fator limitante, mantendo o x86 indispensável para jogos e CAD, enquanto o ARM se torna o padrão para tarefas de escritório centradas na web e assistidas por IA.

Por Porte Empresarial: PMEs Aceleram a Adoção Digital

As grandes entidades responderam por 61,40% da demanda de 2025, refletindo renovações de frotas plurianuais vinculadas a marcos de sistemas operacionais. No entanto, as pequenas e médias empresas, expandindo-se a um CAGR de 8,24%, injetam o valor incremental mais rápido no mercado de computadores desktop. O tamanho do mercado de computadores desktop para remessas de PMEs deve crescer de forma significativa, à medida que a contabilidade em nuvem, o CRM e o faturamento eletrônico exigem hardware local confiável em regiões com banda larga inconsistente.

As PMEs compram por meio de marketplaces online e revendedores de valor agregado, em vez de contratos diretos, ampliando a fragmentação dos canais. Elas também preferem torres de médio porte que equilibram custo com espaço para futuras trocas de componentes. As grandes organizações, por outro lado, padronizam imagens bloqueadas em torres seguras fornecidas sob acordos de compra abrangentes, reduzindo a sobrecarga de suporte. Essa bifurcação obriga os fornecedores a segmentar marketing, preços e pacotes de serviços com precisão.[2]Administração de Serviços Gerais dos EUA, "Acordo de Compra Abrangente de Laptops e Desktops," gsa.gov

Por Usuário Final: Entusiastas de Jogos Impulsionam os Gastos Premium

Os compradores residenciais geraram 34,20% da receita de 2025, mas os entusiastas de jogos dentro desse grupo registram o CAGR mais rápido de 5,56%. A demanda do mercado de computadores desktop por parte dos jogadores concentra-se em equipamentos com capacidade para 4K usando GPUs NVIDIA RTX 5090, Intel Core Ultra ou AMD Ryzen de topo de linha, e circuitos de resfriamento a água personalizados. Os segmentos de educação e governo compram principalmente para laboratórios padronizados e trabalho de escritório, proporcionando volume estável, porém de crescimento mais lento.

Na saúde, no varejo e na hotelaria, as torres permanecem relevantes para estações de ponto de venda e registros de pacientes, porque a longa vida útil supera as considerações estéticas. A adesão de acessórios permanece mais forte entre os jogadores, cujas compras de teclados mecânicos e monitores de alta taxa de atualização ampliam a receita por assento. O resultado é uma cauda de inclinação premium que compensa a fraqueza entre os usuários domésticos casuais que adiam as atualizações.

Por Canal de Vendas: Marketplaces Online Capturam o Crescimento Incremental

As vendas diretas entregaram 46,90% da receita de 2025 graças aos contratos empresariais, mas os marketplaces online registram um CAGR de 7,70% até 2031, o mais alto entre os canais. Os compradores mais jovens recorrem por padrão a configuradores de comércio eletrônico que permitem comparações de componentes e entrega no dia seguinte, consolidando a transformação de canais do mercado de computadores desktop. O tamanho do mercado de computadores desktop que passa por portais online se expandirá de forma constante, à medida que as plataformas regionais replicam o modelo da Amazon na Ásia-Pacífico e na América do Sul.

Os distribuidores e revendedores de valor agregado salvaguardam sua relevância ao agrupar imagens, serviços no local e financiamento para PMEs e agências públicas. O varejo físico tem dificuldade em igualar a amplitude e os preços online. Os fornecedores, portanto, equilibram conflitos multicanal, protegendo as margens diretas enquanto satisfazem a transparência de preços nos marketplaces que os clientes agora esperam.

Análise Geográfica

A Ásia-Pacífico manteve 37,78% da receita de 2025, com a China enviando 42,1 milhões de unidades e a Índia 15,9 milhões. As aquisições governamentais, a digitalização das PMEs e as lan houses sustentam um CAGR regional de 6,01%, garantindo que o mercado de computadores desktop continue se expandindo mesmo quando os ciclos globais enfraquecem. O Japão e a Coreia do Sul dependem de renovações empresariais e atualizações de entusiastas, enquanto a Indonésia, o Vietnã e as Filipinas ganham impulso com a expansão da banda larga e a digitalização das salas de aula. As escassez de fornecimento no início de 2026 levaram os fabricantes de equipamentos originais a priorizar contratos empresariais lucrativos, restringindo ligeiramente a disponibilidade para o consumidor.

A América do Norte enfrenta obstáculos provenientes de desktops em nuvem, mas obtém força compensatória de setores sensíveis à segurança e jogos de alto desempenho. Os acordos de compra abrangentes do governo federal dos EUA, renovados em março de 2026, comprimem os prazos de aquisição e sustentam uma demanda previsível. A adoção de ferramentas digitais por 92% das PMEs do Canadá evidencia uma modernização estrutural que beneficia o setor de computadores desktop de forma mais ampla. Os movimentos de relocalização da produção por parte da Lenovo, Pegatron e Foxconn fortalecem a resiliência do fornecimento regional e podem moderar futuros choques de preços.

A Europa gerencia padrões de energia mais rígidos, impulsionando as empresas em direção a torres certificadas pelo EPEAT Climate+. Alemanha, Reino Unido e França lideram os volumes, enquanto o Sul da Europa prolonga os ciclos de substituição em meio a restrições fiscais. A América do Sul apoia-se em licitações governamentais do Brasil e da Argentina e no crescente uso digital das PMEs, entregando contribuições modestas, porém estáveis, ao mercado de computadores desktop. No Oriente Médio e África, as implantações educacionais financiadas por doadores no Quênia, Etiópia e Nigéria, juntamente com programas digitais soberanos na Arábia Saudita e nos Emirados Árabes Unidos, mantêm a demanda por unidades em crescimento, apesar dos déficits de infraestrutura.

Cenário Competitivo

Lenovo, HP e Dell, em conjunto, enviam pouco mais da metade das unidades globais, colocando o mercado de computadores desktop em um estado moderadamente concentrado. As realocações de wafers da Intel para as linhas Xeon no final de 2025 estenderam os prazos de entrega de CPUs para desktop para seis meses, dando à AMD a abertura para atingir um recorde de 36,4% de participação no mercado de desktops no quarto trimestre de 2025. Os fornecedores de ARM também aproveitaram o momentum: a ASUS lançou o primeiro tudo-em-um com Snapdragon X Elite, e os desktops M4 da Apple continuaram a conquistar profissionais criativos.

Os especialistas em jogos Corsair, CyberPowerPC e iBUYPOWER capturaram fatias de alta margem ao comercializar equipamentos ricos em RGB, pré-overclockados e com caminhos de atualização transparentes. Os fabricantes de equipamentos originais chineses, como Huawei e Tongfang, subcotaram os preços dos incumbentes em mercados emergentes, especialmente em licitações governamentais que valorizam o suporte local. Enquanto isso, os desktops otimizados para IA e prontos para o Copilot surgiram em praticamente todas as marcas, à medida que os chips Intel Core Ultra e Snapdragon X Elite trouxeram mecanismos de inferência no dispositivo para faixas de preço mainstream.

A localização da cadeia de suprimentos molda a estratégia: a Foxconn expandiu a capacidade em Wisconsin, a Pegatron escolheu o Texas para sua primeira fábrica de placas nos EUA, e a Micron comprometeu USD 200 bilhões em fábricas domésticas de DRAM que poderiam garantir a disponibilidade de componentes no final da década.[3]Micron Technology, "Micron e a Administração dos EUA Anunciam Investimentos Ampliados em DRAM," micron.com Os fornecedores que combinam eficiência energética, certificação de segurança e fabricação regional estão mais bem posicionados para aumentar sua participação à medida que os mandatos de ESG se intensificam.

Líderes do Setor de Computadores Desktop

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Intel e AMD alertaram clientes chineses sobre prazos de entrega de CPUs de seis meses, levando os fabricantes de equipamentos originais de desktop a racionar o estoque.

- Janeiro de 2026: A Intel registrou receita de USD 13,7 bilhões no quarto trimestre do exercício fiscal de 2025 e lançou três SKUs da série Core Ultra 3 com NPUs integradas.

- Novembro de 2025: A Foxconn revelou uma expansão de USD 569 milhões em Wisconsin, adicionando 1.374 empregos para componentes de servidores de IA e desktops.

- Outubro de 2025: A Pegatron selecionou Georgetown, Texas, para uma fábrica de PCs desktop e placas-mãe de USD 35 milhões.

Escopo do Relatório Global do Mercado de Computadores Desktop

O Mercado de Computadores Desktop abrange dispositivos de computação fixos, incluindo PCs de torre, desktops tudo-em-um, mini PCs e workstations desktop. A demanda por computação estável e de alto desempenho impulsiona este mercado em empresas, governo, educação e ambientes de criação de conteúdo profissional. Evoluindo com os ciclos de renovação e as inovações de hardware, o mercado também se adapta a cargas de trabalho especializadas, como engenharia, gráficos e jogos. Embora as tendências de mobilidade tenham influenciado o cenário, os desktops continuam a desempenhar um papel vital na produtividade, segurança e implantações de frotas com boa relação custo-benefício.

O Relatório do Mercado de Computadores Desktop é Segmentado por Fator de Forma (Torre/Desktop, Tudo-em-Um, Mini PC/Fator de Forma Reduzido, Workstation Desktop e Desktop para Jogos), Arquitetura de Processador (x86 Intel, x86 AMD, Baseado em ARM e RISC-V e Outros), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas), Usuário Final (Residencial, Educação, Governo, Entusiastas de Jogos e Outros Usuários Finais), Canal de Vendas (Marketplaces Online, Vendas Diretas e Distribuidores/Revendedores de Valor Agregado) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Torre/Desktop |

| Tudo-em-Um |

| Mini PC/Fator de Forma Reduzido |

| Workstation Desktop |

| Desktop para Jogos |

| x86 (Intel) |

| x86 (AMD) |

| Baseado em ARM |

| RISC-V e Outros |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Residencial |

| Educação |

| Governo |

| Entusiastas de Jogos |

| Outros Usuários Finais |

| Marketplaces Online |

| Vendas Diretas |

| Distribuidores/Revendedores de Valor Agregado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Fator de Forma | Torre/Desktop | |

| Tudo-em-Um | ||

| Mini PC/Fator de Forma Reduzido | ||

| Workstation Desktop | ||

| Desktop para Jogos | ||

| Por Arquitetura de Processador | x86 (Intel) | |

| x86 (AMD) | ||

| Baseado em ARM | ||

| RISC-V e Outros | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Usuário Final | Residencial | |

| Educação | ||

| Governo | ||

| Entusiastas de Jogos | ||

| Outros Usuários Finais | ||

| Por Canal de Vendas | Marketplaces Online | |

| Vendas Diretas | ||

| Distribuidores/Revendedores de Valor Agregado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de computadores desktop e o crescimento esperado?

O tamanho do mercado de computadores desktop é de USD 88,66 bilhões em 2026 e deve atingir USD 109,73 bilhões até 2031 a um CAGR de 4,36%.

Qual fator de forma está se expandindo mais rapidamente no mercado de computadores desktop?

Os desktops para jogos devem registrar um CAGR de 6,49% entre 2026-2031, o mais rápido entre todos os fatores de forma.

Como os desktops baseados em ARM estão impactando o cenário de processadores?

Os sistemas ARM, liderados pelos modelos Apple M4 e Snapdragon X Elite, crescem a um CAGR de 7,21%, mas o x86 permanece dominante devido às necessidades de compatibilidade de software.

Por que as PMEs são importantes para as vendas futuras de desktops?

As PMEs digitalizam suas operações a um CAGR de 8,24%, comprando torres com boa relação custo-benefício por meio de canais online e de revendedores de valor agregado, adicionando assim novo volume ao setor de computadores desktop.

Qual canal de vendas capturará a maior participação incremental?

Os marketplaces online mostram o maior momentum com um CAGR de 7,70%, à medida que os compradores preferem opções configuráveis com entrega rápida.

Página atualizada pela última vez em: