Tamanho e Participação do Mercado de Hospedagem Gerenciada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

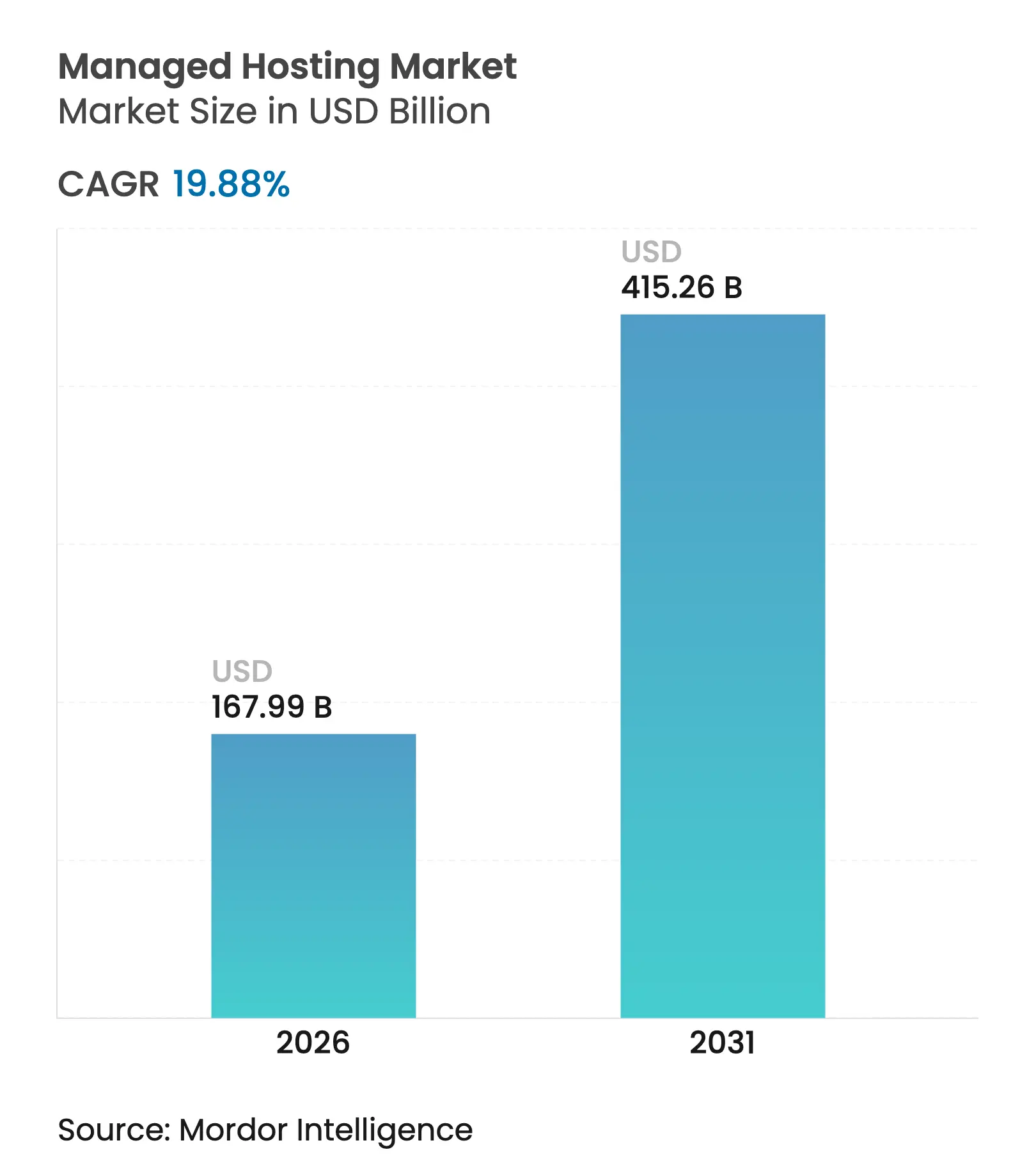

| Tamanho do Mercado (2026) | 167.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 415.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.88% CAGR |

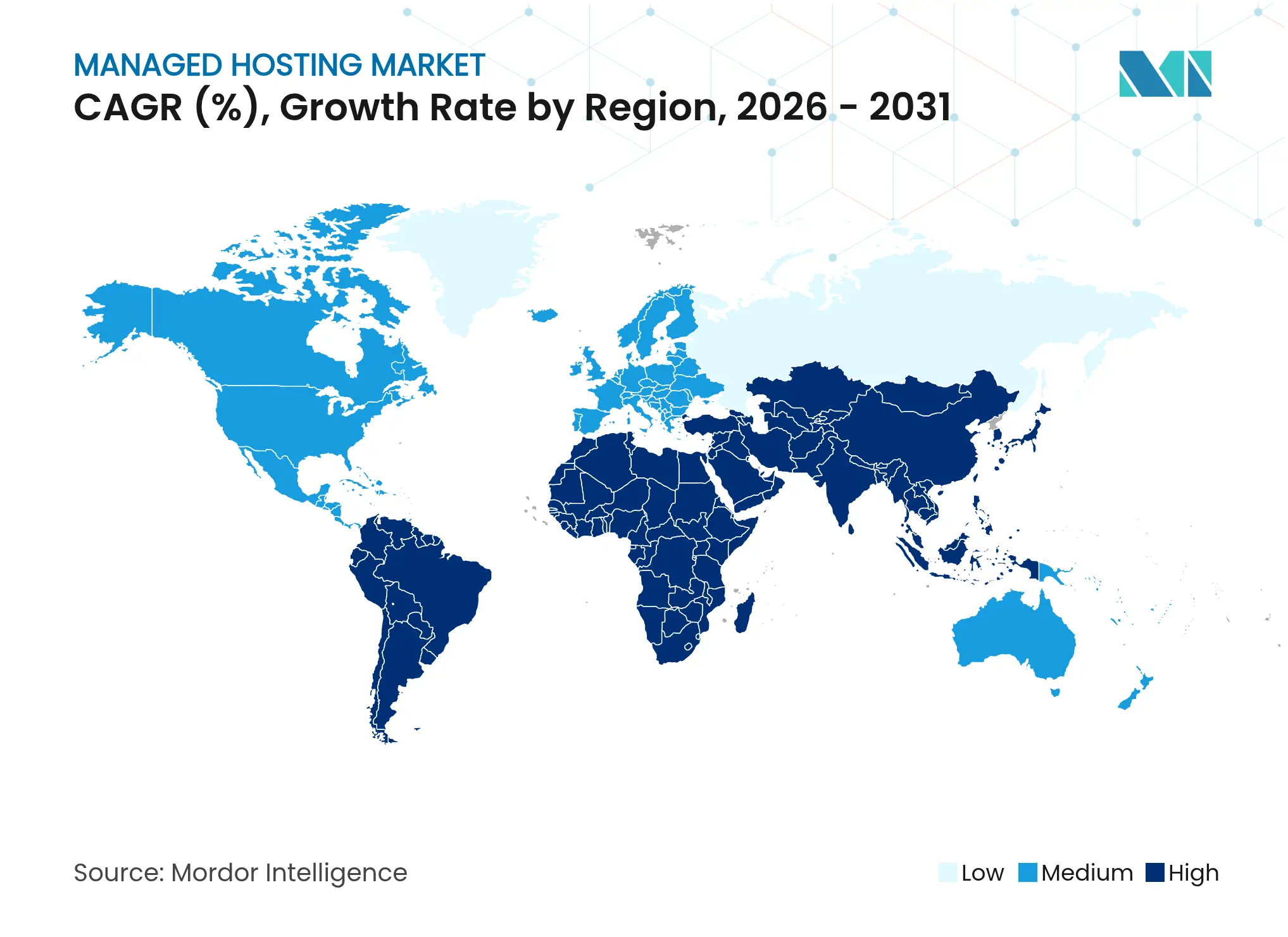

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospedagem Gerenciada por Mordor Intelligence

O tamanho do mercado de hospedagem gerenciada foi avaliado em USD 140,11 bilhões em 2025 e estima-se que cresça de USD 167,99 bilhões em 2026 para atingir USD 415,26 bilhões até 2031, a um CAGR de 19,88% durante o período de previsão (2026-2031). O crescimento robusto reflete a decisão das empresas de externalizar o gerenciamento de infraestrutura à medida que as cargas de trabalho de IA demandam arquiteturas de computação especializadas que as equipes internas de TI têm dificuldade em provisionar e manter. A expansão também é impulsionada por mandatos de nuvem soberana, implantações de computação de borda e ferramentas de otimização de custos baseadas em IA que desbloqueiam eficiências operacionais anteriormente inacessíveis. Os gastos de capital em hiperescala, ilustrados pelo investimento multitrilionário em ienes da AWS no Japão, sinalizam confiança de longo prazo na infraestrutura terceirizada, enquanto clientes do mercado intermediário adotam serviços gerenciados para obter disponibilidade e segurança de nível empresarial sem grandes desembolsos de capital. Enquanto isso, as restrições de energia em data centers estão emergindo como um gargalo estratégico, pois os racks de IA consomem 50-100 kW em comparação com o envelope histórico de 10-15 kW, levando os fornecedores a explorar inovações avançadas em resfriamento e distribuição de energia.

Principais Conclusões do Relatório

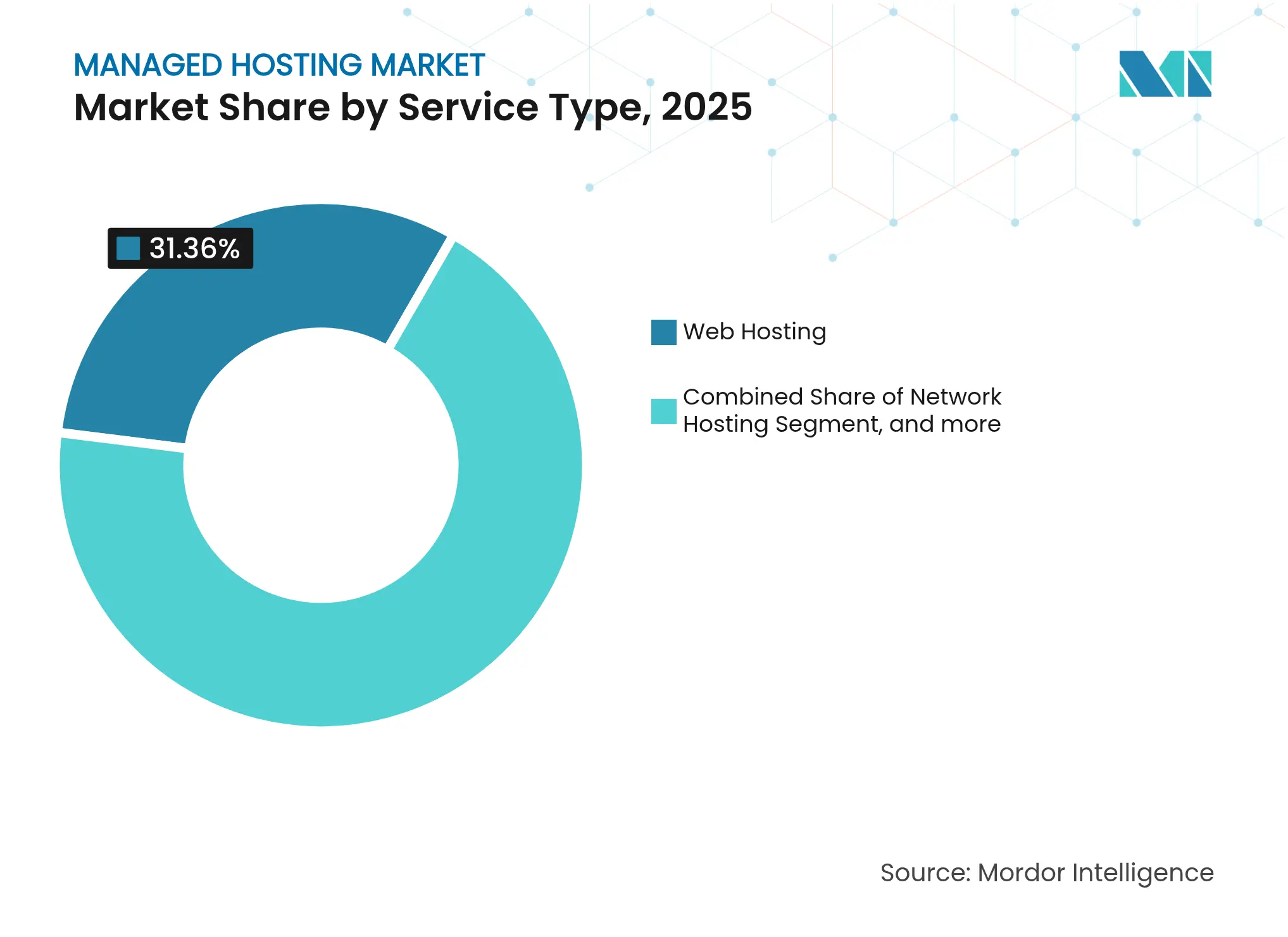

- Por tipo de serviço, a hospedagem web liderou com 31,36% da participação do mercado de hospedagem gerenciada em 2025, enquanto a hospedagem de banco de dados avança a um CAGR de 20,42% até 2031.

- Por modelo de implantação, as soluções locais detinham 44,92% do tamanho do mercado de hospedagem gerenciada em 2025, enquanto as configurações híbridas registram o maior CAGR projetado de 20,31% até 2031.

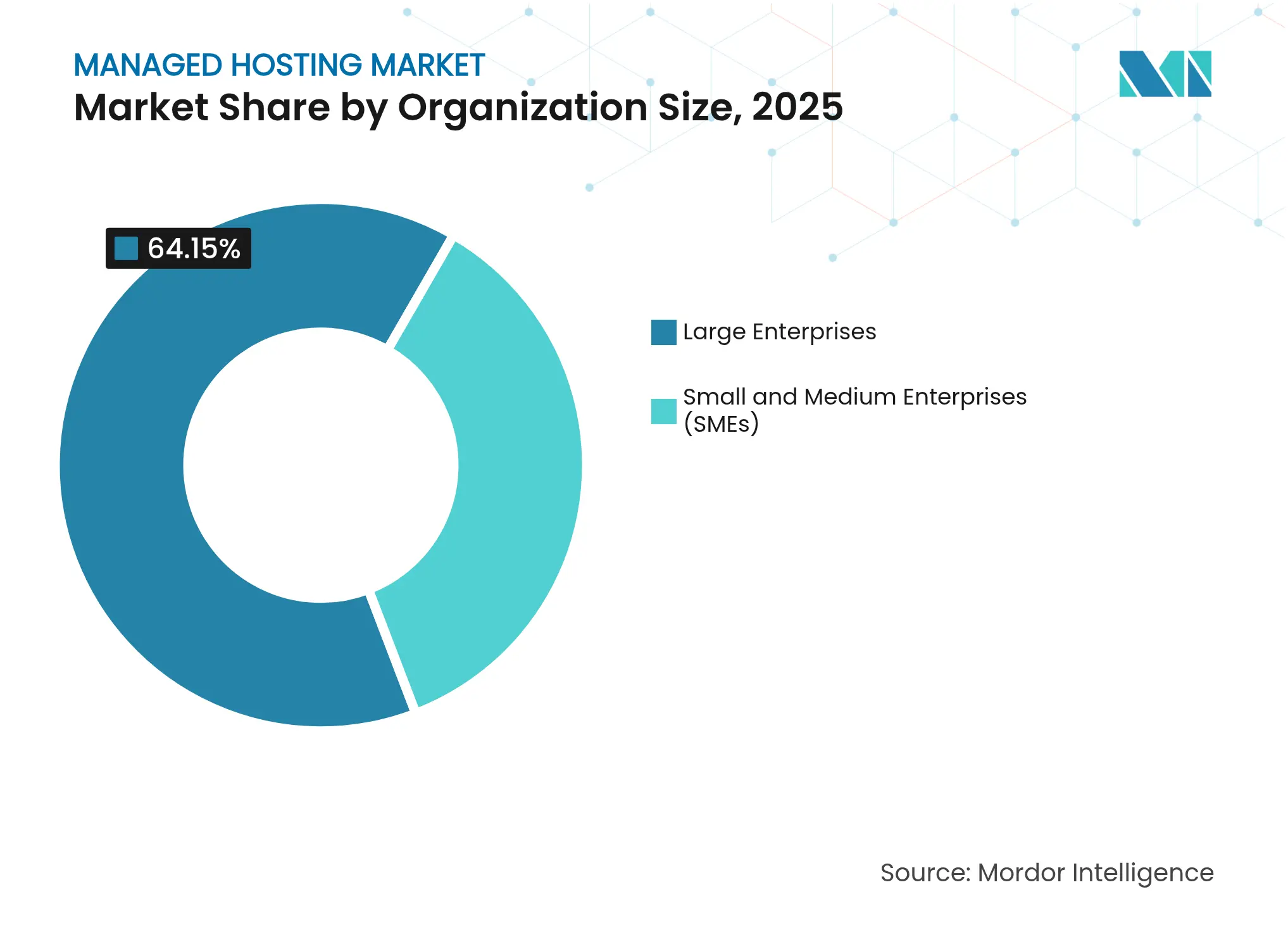

- Por porte da organização, as grandes empresas responderam por 64,15% do mercado de hospedagem gerenciada em 2025; as pequenas e médias empresas estão se expandindo a um CAGR de 20,22% até 2031.

- Por vertical do setor, o BFSI controlou 23,12% da participação do mercado de hospedagem gerenciada em 2025, e a área de saúde está projetada para crescer a um CAGR de 20,28% até 2031.

- Por geografia, a América do Norte comandou 40,76% do mercado de hospedagem gerenciada em 2025, enquanto a Ásia-Pacífico está prevista para acelerar a um CAGR de 20,47% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hospedagem Gerenciada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por soluções baseadas em nuvem | +4.2% | Global | Médio prazo (2-4 anos) |

| Maior foco em segurança de dados e conformidade | +3.8% | América do Norte e UE, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do comércio digital entre PMEs | +3.1% | Global, com concentração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Proliferação de data centers de borda habilitando hospedagem de baixa latência | +2.9% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Otimização do custo total de propriedade de pilhas gerenciadas baseada em IA | +2.7% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de nuvem soberana em economias emergentes | +2.4% | Ásia-Pacífico, MEA, mercados seletivos da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções Baseadas em Nuvem

As empresas estão migrando decisivamente para arquiteturas multinuvem, com dados de pesquisa mostrando que 86% planejam operar portfólios de nuvem diversificados em dois anos. As empresas de manufatura ressaltam a urgência operacional: cada minuto de inatividade não planejada pode custar milhões, levando-as a priorizar implantações de nuvem redundantes que protejam as linhas de produção. As cargas de trabalho de IA generativa intensificam a mudança; os clusters do Projeto Rainier da AWS entregam aproximadamente cinco vezes mais densidade de computação em comparação com gerações anteriores, tornando a paridade interna inviável para a maioria das empresas. [1]aboutamazon.com, "Projeto Rainier da AWS: o computador mais poderoso do mundo para treinamento de IA," aboutamazon.com Como resultado, a migração para a nuvem é enquadrada menos como uma medida de redução de custos e mais como um pré-requisito para a inovação de produtos habilitada por IA, especialmente em análises de risco em tempo real para instituições financeiras. O impulsionador, portanto, sustenta a demanda contínua por ambientes de hospedagem gerenciada de alto desempenho que garantam baixa latência, conformidade e escalabilidade rápida.

Maior Foco em Segurança de Dados e Conformidade

O escrutínio regulatório está remodelando as estratégias de hospedagem, pois espera-se que 40% das grandes organizações realoquem pelo menos 10% das cargas de trabalho em plataformas de nuvem soberana este ano. [2]Telefonica Tech, "O que é nuvem soberana (e por que é importante para o seu negócio)," telefonicatech.com Iniciativas de bancos centrais, como a futura nuvem nacional da Índia, ilustram a entrada direta dos governos na arena de infraestrutura. Os prestadores de serviços de saúde destacam a vantagem de conformidade: o Seattle Children's Hospital alcançou 99,999% de disponibilidade por meio de nuvens privadas prontas para HIPAA, eliminando a complexidade de gerenciar internamente os controles de conformidade de nuvem pública. O imperativo de segurança agora abrange resiliência operacional, defesa centrada em identidade e estruturas de confiança zero, que os fornecedores de hospedagem gerenciada oferecem como serviços prontos para uso. Os provedores que conseguem combinar garantias de dados soberanos com SLAs de nível empresarial estão, portanto, posicionados para um crescimento acima da média no mercado de hospedagem gerenciada.

Expansão do Comércio Digital entre PMEs

As PMEs estão cada vez mais aproveitando oportunidades de comércio digital por meio de plataformas gerenciadas que oferecem desempenho de nível empresarial sem grandes gastos de capital. A América Latina registrou um salto de 85% nos gastos com nuvem em relação ao ano anterior, à medida que comerciantes do mercado intermediário adotaram hospedagem escalável para lidar com picos de tráfego durante promoções relâmpago. As apostas na experiência do usuário são altas; pesquisas mostram que 47% dos compradores abandonam os carrinhos quando as páginas excedem dois segundos de carregamento, pressionando as empresas a garantir infraestrutura de baixa latência. Os fornecedores de hospedagem gerenciada agora oferecem implantações de nós de borda em cidades populosas, reduzindo a latência em até 60% e dando aos pequenos varejistas a capacidade de resposta que antes apenas os players globais podiam pagar. À medida que essas capacidades se expandem, a participação das PMEs no mercado de hospedagem gerenciada está crescendo, impulsionando uma diversificação mais ampla do mercado.

Proliferação de Data Centers de Borda

Metas de resposta abaixo de um milissegundo para inferência de IA, jogos e IoT industrial levam as empresas a adotar footprints de computação localizados. A Ásia-Pacífico lidera a construção, com a entrada da EdgeConneX no Japão sinalizando o apetite da região por infraestrutura próxima ao usuário. As implantações de 5G direcionam o tráfego para a borda, reduzindo o backhaul e diminuindo os custos. Os fabricantes adotam micro data centers no local que suportam algoritmos de controle de qualidade em tempo real, evitando viagens de ida e volta que consomem muita largura de banda para nuvens distantes. Os provedores de hospedagem gerenciada que integram nós de borda em suas ofertas principais têm a oportunidade de se diferenciar em garantias de latência e alcance geográfico, reforçando a demanda de longo prazo no mercado de hospedagem gerenciada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para camadas premium | -2.1% | Global, particularmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Dependência de fornecedor e complexidade de migração | -1.8% | Global | Médio prazo (2-4 anos) |

| Escassez de arquitetos de nuvem qualificados em regiões em desenvolvimento | -1.4% | Mercados emergentes da Ásia-Pacífico, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de energia em data centers | -1.2% | Global, agudo em mercados estabelecidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Camadas Premium

As empresas frequentemente subestimam as estruturas de tarifas de nuvem: cobranças granulares em milhares de SKUs inflam as faturas e dificultam as previsões. Estudos de caso mostram empresas reduzindo custos em até 500% ao migrar de instâncias sob demanda de hiperescala para contratos de hospedagem gerenciada especializados que agrupam computação, armazenamento e largura de banda a taxas fixas. O treinamento de IA intensifica o problema porque as horas de GPU precificadas para elasticidade tornam-se insustentáveis para cargas de trabalho contínuas. Os fornecedores que oferecem preços transparentes, arbitragem de instâncias reservadas e análises contínuas de dimensionamento correto estão, portanto, ganhando participação à medida que os compradores buscam economia previsível no mercado de hospedagem gerenciada.

Dependência de Fornecedor e Complexidade de Migração

Quando as aplicações ficam fortemente acopladas a serviços de plataforma proprietários — filas, bancos de dados, barramentos de eventos — os custos de saída disparam. Pesquisas com diretores de informação revelam cronogramas de migração de vários anos e extensos orçamentos de refatoração ao deixar uma nuvem primária. [3]CIO, "Trocar de Provedores de Nuvem Não é Fácil, mas Seus Usuários Sabem Disso?" cio.com Obstáculos legais, de proteção de dados e contratuais complicam ainda mais as saídas. Os provedores de hospedagem gerenciada que arquitetam portabilidade por meio de Kubernetes, APIs abertas e abstrações multinuvem podem reduzir os riscos de dependência de fornecedor, mas a inércia ainda limita a troca e desacelera as taxas de expansão geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Hospedagem de Banco de Dados Acelera a Modernização Empresarial

A hospedagem de banco de dados captou maior atenção à medida que as empresas buscavam ajuste especializado que reduz as taxas de licenciamento da Oracle em até 50%, ao mesmo tempo que desbloqueia IOPS 321% mais altos em comparação com ofertas de nuvem genéricas. O segmento está projetado para registrar um CAGR de 20,42%, tornando-se um motor central de crescimento para o mercado de hospedagem gerenciada. A hospedagem web permanece a maior fatia, retendo 31,36% da participação do mercado de hospedagem gerenciada em 2025, graças aos footprints legados e à demanda de sites de PMEs. A hospedagem de aplicações acompanha a adoção de contêineres, oferecendo aos desenvolvedores ambientes de microsserviços portáteis, enquanto os serviços de hospedagem de rede suportam links dedicados e VPNs seguras em ambientes híbridos.

A expansão contínua na hospedagem de banco de dados também é catalisada por cargas de trabalho de IA que dependem de bancos de dados vetoriais para busca por similaridade e análises em tempo real. Os provedores agrupam backup gerenciado, aplicação de patches e otimização de desempenho, aliviando as equipes internas de manutenção complexa. Enquanto isso, os clientes de hospedagem de e-mail estão migrando de servidores locais para suítes de colaboração unificadas, reforçando a mudança do mercado de hospedagem gerenciada para a economia de assinaturas.

Por Modelo de Implantação: Arquiteturas Híbridas Oferecem Flexibilidade Ideal

Os ambientes locais detinham 44,92% do tamanho do mercado de hospedagem gerenciada em 2025, refletindo a inércia de investimentos já realizados e requisitos de conformidade. No entanto, as implantações híbridas estão previstas para crescer a um CAGR de 20,31%, à medida que as empresas buscam estratégias de "carga de trabalho certa, localização certa" que protejam dados sensíveis enquanto exploram a elasticidade da nuvem pública. Os footprints exclusivamente em nuvem se expandem de forma constante, especialmente entre PMEs nativas digitais.

A adoção híbrida é impulsionada por camadas de orquestração padronizadas que fornecem gerenciamento de painel único em espaços de colocalização e regiões de hiperescala. As proteções de IA generativa, por exemplo, frequentemente exigem residência de dados local com fases de treinamento em expansão para a nuvem, um padrão que a hospedagem gerenciada híbrida suporta perfeitamente. Os provedores que oferecem rede integrada, federação de identidade e observabilidade uniforme entre locais ganham vantagem competitiva à medida que as empresas convergem para operações em múltiplos ambientes.

Por Porte da Organização: As PMEs Reduzem a Lacuna de Capacidade

As grandes empresas ainda dominam a receita, respondendo por 64,15% da demanda do mercado de hospedagem gerenciada em 2025, mas as PMEs são as que crescem mais rapidamente, a um CAGR de 20,22%. A queda nos custos de entrada e os serviços empacotados permitem que empresas menores implantem recursos distribuídos globalmente sem contratar talentos especializados. A mudança da Evolve Media de colocalização autogerenciada para serviços gerenciados com suporte da AWS resultou em uma queda de 30% nos custos inicialmente, expandindo para 50% após rodadas de otimização.

À medida que os provedores de hospedagem gerenciada introduzem ofertas em camadas com taxas mensais previsíveis, as PMEs garantem SLAs de nível empresarial para latência, backup e segurança, nivelando o campo de jogo. Enquanto isso, as grandes empresas permanecem contribuintes-chave, usando soluções gerenciadas para redirecionar engenheiros escassos para o desenvolvimento de produtos em vez da manutenção de infraestrutura. Esse impulso de duplo segmento ressalta perspectivas de crescimento duradouro para o mercado de hospedagem gerenciada.

Por Vertical do Setor: A Área de Saúde Cresce Impulsionada pela Digitalização Orientada à Conformidade

O BFSI retém a primeira posição com 23,12% da participação do mercado de hospedagem gerenciada, sustentado por algoritmos de negociação em tempo real e mandatos rigorosos de disponibilidade. A área de saúde, no entanto, lidera em crescimento, avançando a um CAGR de 20,28%, à medida que os hospitais digitalizam as jornadas dos pacientes e implantam diagnósticos baseados em IA em nuvens compatíveis com HIPAA. O varejo e o comércio eletrônico capitalizam os picos de feriados com vitrines de dimensionamento automático, enquanto a manufatura adota nós de borda para manutenção preditiva.

Os players de telecomunicações modernizam as pilhas OSS/BSS em preparação para a monetização do 5G, e as agências governamentais migram para configurações de nuvem soberana para atender aos estatutos de residência de dados. As instituições de ensino adotam soluções de VDI em nuvem para suportar o aprendizado híbrido, mas as restrições orçamentárias moderam o ritmo em relação aos setores comerciais. Em todos os setores, a conformidade regulatória e a prontidão para IA são os dois catalisadores que impulsionam a expansão do mercado de hospedagem gerenciada.

Análise Geográfica

A América do Norte controlou 40,76% do mercado de hospedagem gerenciada em 2025, uma liderança construída sobre a adoção precoce de nuvem, orçamentos maduros de TI empresarial e um ecossistema robusto de instalações de hiperescala e colocalização. Os desafios de disponibilidade de energia estão se tornando agudos à medida que as GPUs de IA elevam as densidades de rack acima de 100 kW, levando os operadores de data centers a investir em resfriamento avançado e soluções de microrrede. A aceleração contínua dos lucros — a AWS registrou USD 10 bilhões de lucro operacional trimestral — demonstra a demanda regional sustentada, mas a expansão depende cada vez mais da garantia de capacidade de rede e fornecimento de energia renovável.

A Ásia-Pacífico se destaca como o território de crescimento mais rápido, projetado a um CAGR de 20,47% até 2031. Os fatores incluem mandatos de nuvem soberana, iniciativas de IA em aceleração e pesados gastos em infraestrutura, como o investimento de USD 15,1 bilhões da AWS no Japão. Os gastos com nuvem da China estão previstos para atingir USD 11,1 bilhões em 2025 e continuam a beneficiar os campeões domésticos que dominam 71% da participação local. Os provedores de serviços regionais, no entanto, ainda tratam os serviços gerenciados como linhas de receita adjuntas, deixando espaço para especialistas capturarem a demanda não atendida.

Europa, América do Sul e Oriente Médio e África exibem trajetórias mistas. As empresas europeias lidam com o GDPR e as leis emergentes de soberania de dados, estimulando a demanda por zonas de nuvem particionadas regionalmente. O valor dos data centers da América Latina está projetado para dobrar para USD 8-10 bilhões até 2029, impulsionado por casos de uso de IA e comércio nativo em nuvem. Os mercados africanos registraram 30% de crescimento anual de receita de nuvem nos últimos três anos, mas enfrentam custos de largura de banda e escassez de habilidades que moderam uma penetração de mercado mais ampla. Essas divergências confirmam um padrão de expansão em múltiplas velocidades que moldará as estratégias de localização dos provedores.

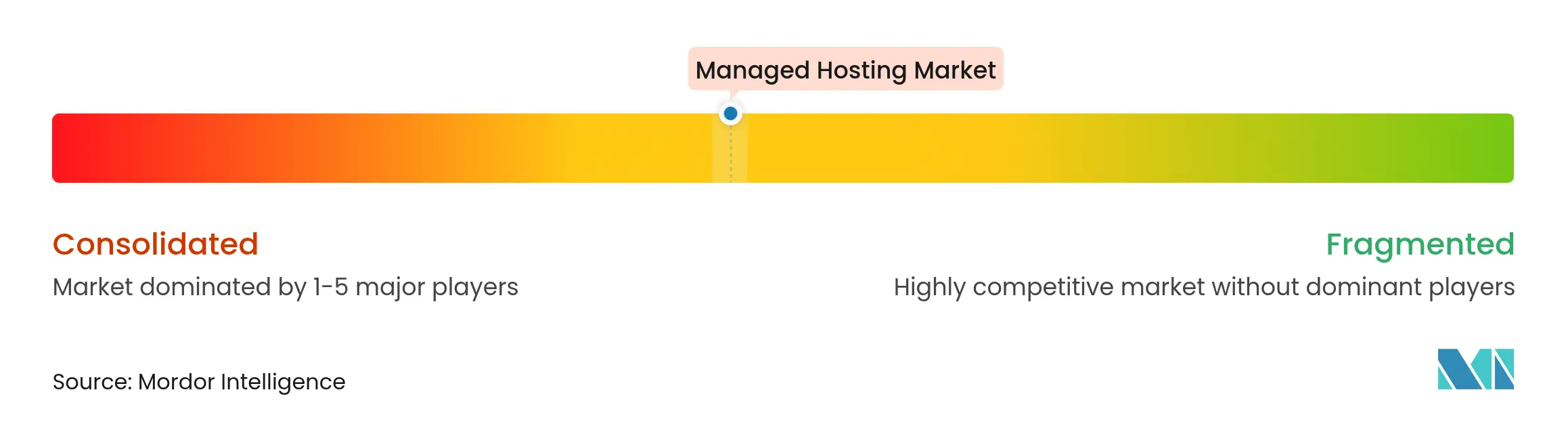

Cenário Competitivo

O mercado de hospedagem gerenciada permanece moderadamente consolidado; AWS, Microsoft Azure e Google Cloud capturam aproximadamente 64% da receita de infraestrutura de nuvem empresarial, mas fornecedores especializados estão conquistando nichos lucrativos. A AWS lidera com cerca de 30% de participação e receita trimestral de nuvem de USD 28,8 bilhões, seguida pelo Azure com 21% e USD 25,5 bilhões, e pelo Google Cloud com 12% e USD 12 bilhões. A diferenciação migrou para ofertas verticalizadas: a plataforma de banco de dados gerenciado da Tessell, por exemplo, afirma um ROI de 250% em três anos em comparação com implantações SQL convencionais.

As alianças estratégicas sustentam os movimentos competitivos. A Intel e a AWS co-investiram em chips Xeon personalizados e de malha de IA para garantir as cadeias de suprimento de semicondutores dos EUA. A Usage AI equipa os provedores com algoritmos de otimização que reduzem os gastos de computação sob demanda em até 55%, adicionando uma alavanca de liderança em custos. A Microsoft está integrando agentes Copilot na administração do Azure para automatizar tarefas rotineiras e liberar engenheiros para projetos de maior valor. Espera-se que os players que combinam automação baseada em IA com arquiteturas conscientes de conformidade superem o desempenho à medida que os compradores buscam tanto economia de custos quanto garantias de governança.

As nuvens de borda e soberanas constituem campos de batalha emergentes. Provedores como a EdgeConneX estão escalando micro instalações geograficamente distribuídas para atender a aplicações industriais e de mídia sensíveis à latência. Em paralelo, operadoras de telecomunicações regionais e entidades apoiadas pelo governo lançam nuvens nacionais, criando regras de aquisição que favorecem operadores locais. Essas mudanças reduzem a dependência de hiperescala e expandem a base endereçável para especialistas de médio porte em hospedagem gerenciada.

Líderes do Setor de Hospedagem Gerenciada

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Rackspace Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AWS introduziu sistemas proprietários de resfriamento por trocador de calor em linha para gerenciar clusters de GPU Nvidia de alta densidade, melhorando a eficiência energética na hospedagem de IA

- Junho de 2025: A AWS lançou o Projeto Rainier, um supercomputador de IA alimentado por Trainium 2, entregando desempenho cinco vezes superior em comparação com clusters anteriores

- Maio de 2025: A AWS lançou novos racks Outposts voltados para cargas de trabalho de 5G de telecomunicações, combinando controle local com gerenciabilidade em nuvem

- Fevereiro de 2025: A AWS estendeu o suporte à versão do Kubernetes no EKS Anywhere para 26 meses, oferecendo às empresas janelas mais longas de aplicação de patches de segurança

Escopo do Relatório Global do Mercado de Hospedagem Gerenciada

O mercado de hospedagem gerenciada refere-se a serviços em que um provedor terceirizado gerencia a infraestrutura necessária para hospedar sites, aplicações e dados para empresas. Esses serviços geralmente incluem gerenciamento de servidores, segurança, backup de dados, monitoramento e atualizações de software. A hospedagem gerenciada permite que as empresas se concentrem em suas operações principais enquanto terceirizam as responsabilidades de infraestrutura de TI. O mercado é impulsionado pela crescente demanda por soluções de hospedagem seguras, escaláveis e confiáveis em vários setores.

O Mercado de Hospedagem Gerenciada é segmentado por tipo de serviço (hospedagem de rede, hospedagem de aplicações, hospedagem de banco de dados, hospedagem web, hospedagem de e-mail e outros tipos de serviço), modelo de implantação (local, baseado em nuvem, híbrido), porte da organização (pequenas e médias empresas (PMEs), grandes empresas), vertical do setor (TI e telecomunicações, BFSI (serviços bancários, financeiros e de seguros), saúde, varejo, mídia e entretenimento, manufatura, governo, educação e outros verticais do setor) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hospedagem de Rede |

| Hospedagem de Aplicações |

| Hospedagem de Banco de Dados |

| Hospedagem Web |

| Hospedagem de E-mail |

| Outros Tipos de Serviço |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Manufatura |

| Governo |

| Educação |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Hospedagem de Rede | ||

| Hospedagem de Aplicações | |||

| Hospedagem de Banco de Dados | |||

| Hospedagem Web | |||

| Hospedagem de E-mail | |||

| Outros Tipos de Serviço | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Manufatura | |||

| Governo | |||

| Educação | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de hospedagem gerenciada até 2031?

O mercado de hospedagem gerenciada está previsto para crescer a um CAGR de 19,88%, atingindo USD 415,26 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR projetado de 20,47% até 2031, impulsionada por mandatos de nuvem soberana e investimentos em infraestrutura em larga escala.

Por que os modelos de implantação híbrida estão ganhando força?

As configurações híbridas permitem que as empresas mantenham cargas de trabalho sensíveis localmente enquanto aproveitam a escalabilidade da nuvem para demandas variáveis, explicando um CAGR projetado de 20,31%.

Qual tipo de serviço está crescendo mais rapidamente?

A hospedagem de banco de dados avança a um CAGR de 20,42%, à medida que as empresas buscam economia em licenças e plataformas de dados de alto desempenho.

Como as PMEs estão influenciando o mercado?

As PMEs são o grupo de clientes de crescimento mais rápido, a um CAGR de 20,22%, porque os provedores de hospedagem gerenciada agora oferecem serviços acessíveis de nível empresarial.

Qual é um risco fundamental que os provedores enfrentam?

As restrições de fornecimento de energia em regiões de data centers maduros ameaçam a expansão de capacidade, pois os racks de IA requerem até 100 kW por gabinete.

Página atualizada pela última vez em: