Tamanho e Participação do Mercado de Computação Heterogênea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 160.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 430.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.87% CAGR |

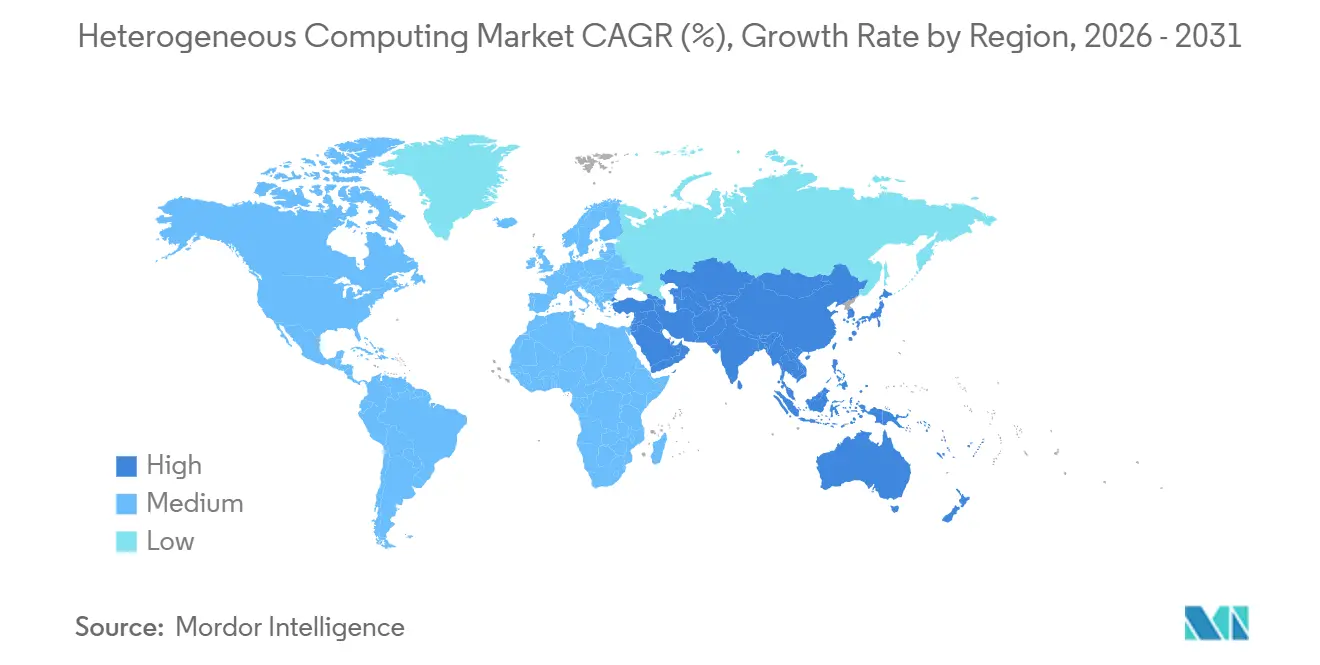

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computação Heterogênea por Mordor Intelligence

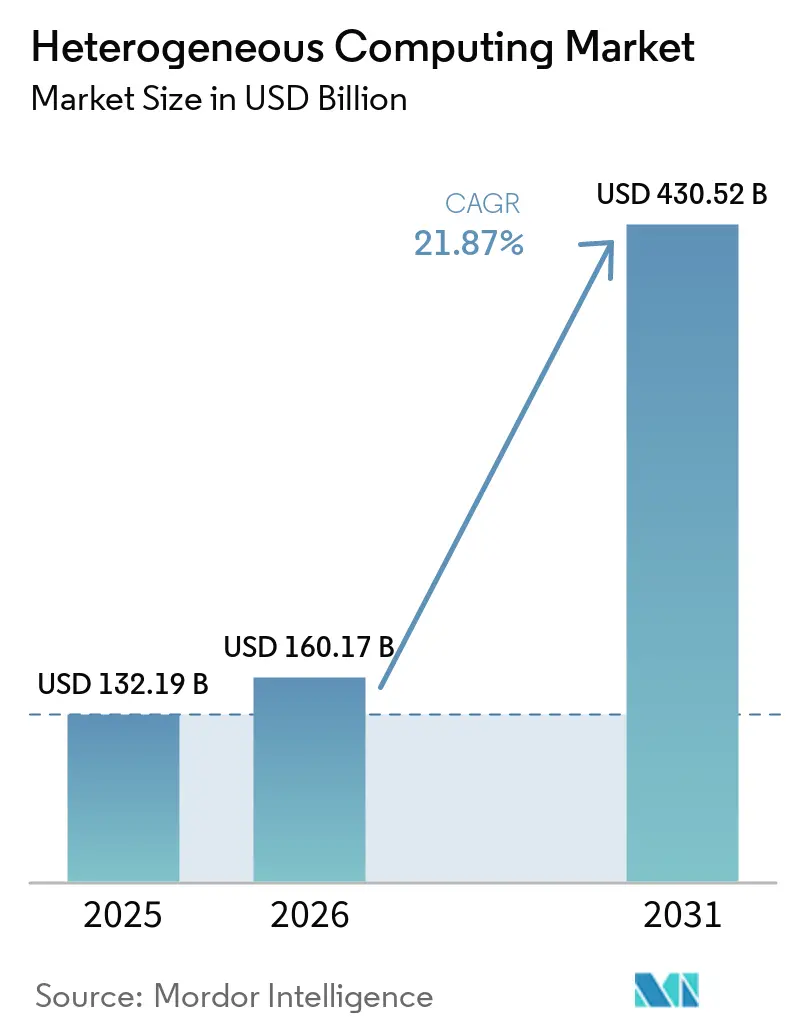

Espera-se que o tamanho do Mercado de Computação Heterogênea aumente de 132,19 bilhões de USD em 2025 para 160,17 bilhões de USD em 2026 e atinja 430,52 bilhões de USD até 2031, crescendo a um CAGR de 21,87% no período de 2026 a 2031. O crescimento está sendo sustentado por uma clara migração de sistemas de arquitetura única para plataformas que combinam CPUs, GPUs, ASICs, FPGAs e DSPs dentro do mesmo ambiente de computação. Essa mudança está ganhando velocidade porque as cargas de trabalho modernas de IA agora precisam que treinamento, inferência, processamento de dados e simulação sejam executados juntos com maior controle sobre latência, custo e consumo de energia. As aquisições também estão se tornando mais duradouras porque a demanda empresarial está sendo reforçada por investimentos públicos em infraestrutura de IA soberana, programas nacionais de supercomputação e apoio político à capacidade de semicondutores. A pressão competitiva está aumentando em hardware, software e design de sistemas à medida que os fornecedores tentam integrar silício, memória, empacotamento e ferramentas de orquestração em uma única pilha utilizável. A maior oportunidade de crescimento reside em plataformas que conseguem coordinar processadores mistos de forma eficaz, reduzir o atrito na implantação e atender a requisitos mais rigorosos em torno de eficiência energética, controle de dados e desempenho em tempo real.

Principais Conclusões do Relatório

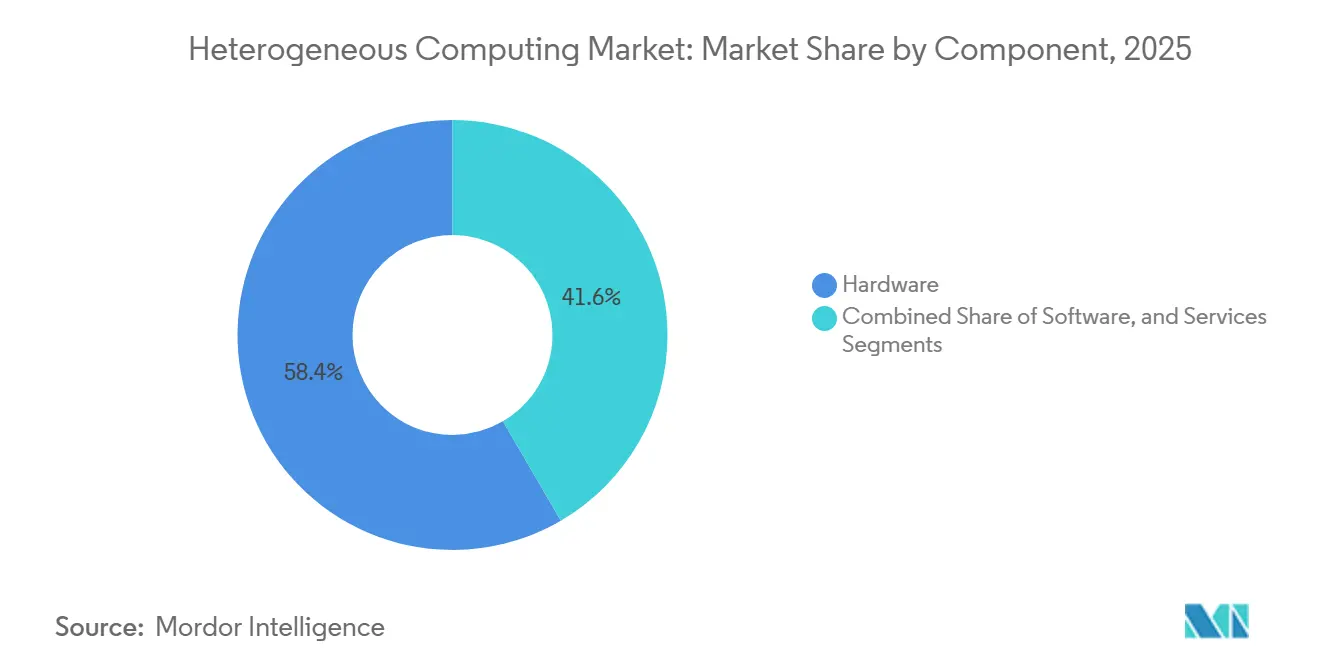

- Por componente, o hardware detinha 58,41% do mercado de computação heterogênea em 2025, enquanto o software deve expandir a um CAGR de 23,16% até 2031.

- Por modo de implantação, o modelo local detinha 50,48% do mercado em 2025, enquanto a nuvem deve crescer a um CAGR de 22,78% até 2031.

- Por tipo de processador, a GPU representava 35,42% do mercado em 2025, enquanto os ASICs devem avançar a um CAGR de 22,54% até 2031.

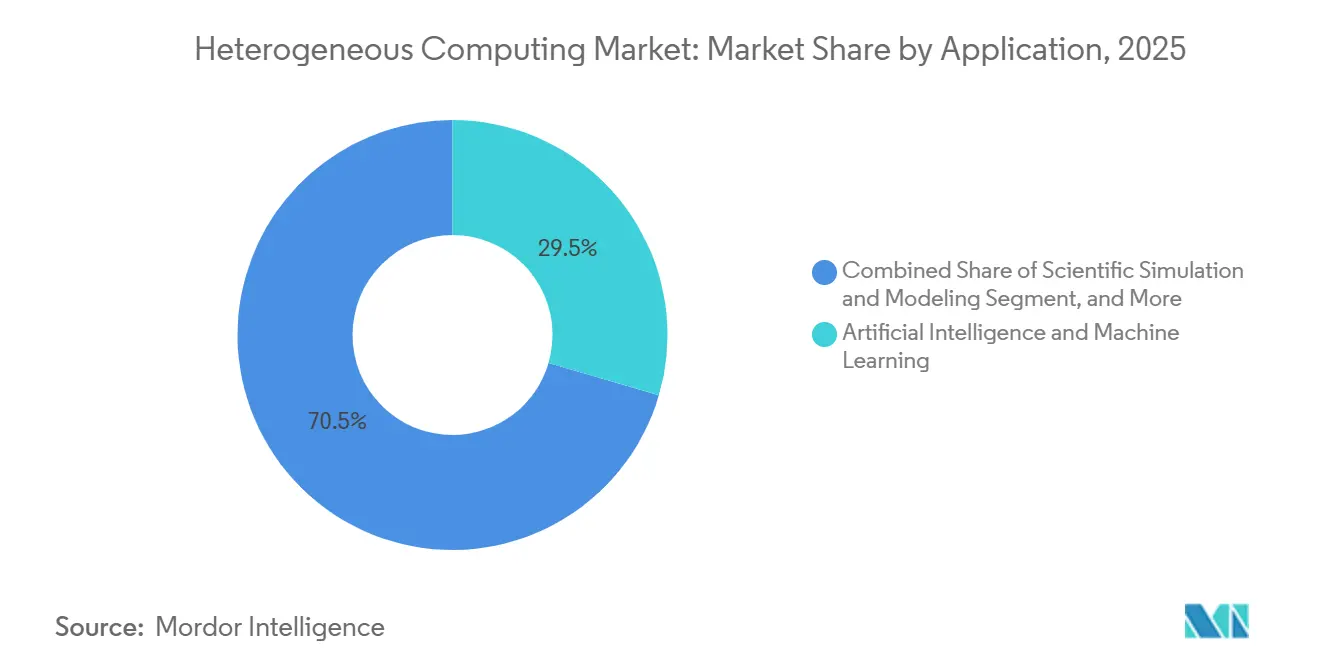

- Por aplicação, inteligência artificial e aprendizado de máquina detinham 29,53% do mercado em 2025 e devem crescer a um CAGR de 22,69% até 2031.

- Por usuário final, as empresas representavam 41,57% do mercado em 2025, enquanto o governo e o setor público devem expandir a um CAGR de 22,91% até 2031.

- Por geografia, a América do Norte detinha 40,83% do mercado de computação heterogênea em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 22,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação Heterogênea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho de IA Generativa e Modelos de Linguagem de Grande Escala | +5.5% | Global, concentrado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Necessidade de Processamento Paralelo em Treinamento e Inferência de IA | +4.2% | Global, com núcleo nos clusters de data centers da América do Norte e da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da IA Soberana e da Infraestrutura Nacional de Computação | +3.5% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Migração para Arquiteturas com Eficiência Energética e Desempenho por Watt | +2.8% | Global, acelerado na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das Cargas de Trabalho de Análise Multimodal e em Tempo Real | +1.9% | América do Norte, Europa, Leste Asiático | Médio prazo (2 a 4 anos) |

| Orquestração da Borda à Nuvem para Computação de Baixa Latência | +1.6% | Global, com maior tração na Ásia-Pacífico e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de IA Generativa e Modelos de Linguagem de Grande Escala

As cargas de trabalho de IA generativa são a força de curto prazo mais intensa a impulsionar o mercado de computação heterogênea, levando os compradores a combinar aceleradores de treinamento densos com hardware otimizado para inferência de alto volume. Os modelos de linguagem de grande escala não criam demanda apenas por meio do treinamento de modelos; eles também impõem uma carga de serviço duradoura que aumenta o rendimento de tokens, o acesso à memória e os requisitos de latência muito tempo após o início da implantação. Isso está tornando as estratégias de processador único menos práticas, uma vez que uma única arquitetura raramente oferece a melhor combinação de desempenho, utilização e eficiência energética em todo o fluxo de trabalho de IA. O lançamento do TPU 8t e do TPU 8i do Google em abril de 2026 demonstrou claramente essa divisão, com um design ajustado para treinamento em grande escala e o outro para inferência simultânea e menor latência de rede.[1]Google Cloud, "Análise Técnica Aprofundada do TPU 8t e TPU 8i," Blog do Google Cloud, cloud.google.com O mercado de computação heterogênea está, portanto, sendo moldado por plataformas que conseguem integrar diferentes perfis de aceleradores, e não apenas pela velocidade bruta dos chips. Os fornecedores que conseguem alinhar silício, interconexão, memória e software em torno dessas necessidades estão se aproximando da adoção empresarial recorrente.

Crescente Necessidade de Processamento Paralelo em Treinamento e Inferência de IA

A crescente necessidade de processamento paralelo está ampliando o papel do mercado de computação heterogênea para além da IA em hiperescala e adentrando simulação, pesquisa, finanças e computação industrial. Essas cargas de trabalho dependem cada vez mais do processamento coordenado entre CPUs, GPUs e aceleradores especializados, pois nenhuma classe de dispositivo único lida com eficiência em todas as etapas. O design Graviton5 da Amazon, apresentado em 2026 com uma estrutura de 4 chiplets, largura de banda entre chiplets de 420 GB/s e melhor desempenho de inferência de aprendizado de máquina, mostrou que até mesmo produtos da classe CPU estão sendo redesenhados em torno do comportamento paralelo de IA. O mesmo padrão é visível no software, onde a primeira submissão heterogênea de 3 GPUs da AMD no MLPerf Inference 6.0 destacou como a orquestração entre diferentes recursos de processador pode se tornar um alavancador direto de desempenho. Trabalhos acadêmicos também apoiam essa direção, com pesquisas publicadas no Scientific Reports mostrando que o escalonamento baseado em aprendizado em sistemas híbridos de borda em nuvem melhora a qualidade do serviço ao combinar dinamicamente cargas de trabalho com o hardware disponível. Como resultado, o mercado de computação heterogênea está se movendo em direção à otimização em nível de sistema, onde o valor reside em como os processadores trabalham juntos, e não em especificações isoladas de chips.

Expansão da IA Soberana e da Infraestrutura Nacional de Computação

Os programas de IA soberana estão criando um segundo pilar de demanda para o mercado de computação heterogênea que não depende exclusivamente dos ciclos de gastos de empresas privadas. Os governos estão agora passando de políticas gerais de IA para aquisições diretas de capacidade de computação, o que confere ao mercado um pipeline mais estável de vários anos para servidores, aceleradores e camadas de software relacionadas. O Canadá deu um passo semelhante em abril de 2026, lançando o Programa de Infraestrutura de Computação Soberana de IA para construir sistemas de alto desempenho otimizados para IA de propriedade canadense no âmbito de uma estratégia nacional estruturada. Essas iniciativas são relevantes porque sustentam a demanda por sistemas heterogêneos em pesquisa, administração pública e infraestrutura estratégica, mesmo quando os gastos comerciais se tornam mais seletivos. O mercado de computação heterogênea está, portanto, ganhando uma base mais duradoura, com estruturas de políticas que também moldam a qualificação da cadeia de suprimentos, as prioridades de localização e o cronograma de investimentos de longo prazo.

Migração para Arquiteturas com Eficiência Energética e Desempenho por Watt

A eficiência energética tornou-se um critério central de compra no mercado de computação heterogênea porque os clusters de IA agora consomem energia suficiente para que o custo operacional possa comprometer o valor dos ganhos incrementais de velocidade. Isso está deslocando os roteiros de produtos do pico de rendimento isolado para designs que oferecem melhor desempenho dentro de limites fixos de energia, resfriamento e instalações. A plataforma de CPU Vera da NVIDIA é um exemplo, com a empresa relatando maior densidade e melhor desempenho por watt do que racks baseados em x86 por meio de um design voltado para cargas de trabalho de fábricas de IA. Os resultados do processo 18A-P da Intel, apresentados no Simpósio VLSI de 2026, apontaram na mesma direção ao mostrar maior desempenho com potência equivalente ou menor potência com desempenho equivalente por meio de mudanças nos níveis de transistores e fornecimento de energia. Pesquisas na Nature Machine Intelligence também mostraram que o co-design de algoritmos e hardware pode aumentar acentuadamente o rendimento enquanto melhora a eficiência energética em mais de 5 vezes, reforçando a importância do acoplamento estreito entre hardware e software. Para o mercado de computação heterogênea, isso significa que a liderança em eficiência está se tornando uma condição para a implantação em grandes instalações, e não apenas um diferencial para melhores margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital para Design e Validação de Sistemas Heterogêneos | -3.5% | Global, particularmente limitante na América do Sul e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Escassez de Talentos em Programação Paralela e Co-Design de Hardware e Software | -2.8% | Global, mais aguda na Europa e na América do Sul | Longo prazo (≥ 4 anos) |

| Restrições Térmicas e de Fornecimento de Energia em Ambientes de Computação Densa | -2.0% | Global, restritivo em mercados com infraestrutura de rede elétrica envelhecida | Médio prazo (2 a 4 anos) |

| Dependência da Cadeia de Suprimentos de Nós Avançados, HBM e Capacidade de Empacotamento | -1.8% | Global, concentrado nos nós da cadeia de suprimentos do Leste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital para Design e Validação de Sistemas Heterogêneos

A alta intensidade de capital continua sendo um grande freio no mercado de computação heterogênea porque os sistemas com múltiplos processadores exigem muito mais trabalho de validação do que as implantações de arquitetura única. A pressão de custos aparece em todas as etapas, incluindo design de silício, desenvolvimento de placas, ajuste de interconexão, integração de memória, testes de compatibilidade de software e qualificação de sistemas. Esse ônus é mais pesado para empresas de médio porte e operadores de mercados emergentes que não conseguem distribuir os custos de engenharia por volumes de computação muito grandes e estáveis. O resultado é um mercado onde a adoção pode se concentrar entre hiperescaladores, grandes empresas e instituições públicas que têm maior visibilidade de carga de trabalho e balanços patrimoniais mais sólidos. Os requisitos de empacotamento avançado acrescentam outra camada de custo e risco de execução, reduzindo o número de fornecedores capazes de apoiar a implantação em escala de produção.

Escassez de Talentos em Programação Paralela e Co-Design de Hardware e Software

A escassez de talentos também está limitando o ritmo do mercado de computação heterogênea porque a implantação eficaz depende de engenheiros que consigam trabalhar simultaneamente com processadores, frameworks de software e hierarquias de memória. O desafio vai além da programação básica de aceleradores, pois as equipes também precisam perfilar cargas de trabalho, alocar tarefas entre tipos de hardware e otimizar o movimento de dados sob restrições operacionais reais. Quando esse talento está ausente, o hardware instalado é mais difícil de usar com eficácia, as taxas de utilização permanecem mais baixas e o retorno sobre o investimento se torna menos convincente para o próximo ciclo de aquisição. Os fornecedores que simplificam a orquestração e constroem pipelines de treinamento mais robustos provavelmente enfrentarão menos atrasos na adoção do que aqueles que dependem exclusivamente de benchmarks de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Ancora a Escala enquanto o Software Acelera a Monetização

O hardware representou 58,41% do mercado de computação heterogênea em 2025, sublinhando o quanto os gastos atuais ainda se inclinam para aquisições de aceleradores, servidores, memória e infraestrutura de suporte. O maior pool de receita de curto prazo permaneceu vinculado à expansão de data centers com alta densidade de GPUs, onde os compradores continuaram a priorizar o acesso à capacidade de computação antes de se concentrar na padronização completa de software. Esse padrão de gastos também refletiu o momento, uma vez que as grandes implantações de hardware atingiram escala comercial mais rapidamente do que o software de orquestração e escalonamento pôde ser monetizado em ambientes empresariais amplos. O mercado de computação heterogênea, portanto, entrou em 2026 com o hardware ainda carregando a maior parcela do valor reconhecido, mesmo que a diferenciação de longo prazo esteja se movendo para camadas mais altas da pilha.

Os produtos GPU, FPGA, ASIC e CPU expandiram sua base instalada, mas as GPUs impulsionaram a maior contribuição absoluta de receita porque permaneceram centrais tanto para o treinamento quanto para muitas tarefas de inferência. O AMD Instinct MI430X, apresentado para cargas de trabalho científicas e de IA com 432 GB de memória HBM4 e largura de banda de 19,6 TB/s, ilustrou como os fornecedores de hardware estão tentando ampliar seu papel na pesquisa e na IA comercial ao mesmo tempo.[2]Advanced Micro Devices, Inc., "AMD Instinct MI430X Impulsiona a Próxima Onda de IA e Ciência," AMD, amd.com O software deve crescer a um CAGR de 23,16% de 2026 a 2031, tornando-o o componente de crescimento mais rápido e apontando para o aumento do valor em frameworks de orquestração, escalonadores, camadas de abstração e ferramentas de gerenciamento de memória. Os serviços continuam sendo relevantes porque muitos clientes ainda precisam de suporte de integração para operar ambientes mistos com menos erros de implantação. Dentro do setor de computação heterogênea, essa combinação sugere que o hardware ainda é o ponto de entrada para os gastos, enquanto o software e os serviços estão se tornando o principal caminho para receita recorrente e maior retenção de clientes.

Por Modo de Implantação: Resiliência do Modelo Local Frente a uma Previsão Dominada pela Nuvem

O modelo local representou 50,48% do mercado de computação heterogênea em 2025, sublinhando que a infraestrutura local permaneceu a maior base de implantação apesar dos pesados investimentos em nuvem. Essa posição refletiu o parque instalado de clusters de GPU empresariais, sistemas universitários e ambientes de laboratórios nacionais que já haviam absorvido vários anos de gastos de capital. O segmento também se beneficiou de restrições práticas, uma vez que as cargas de trabalho de inferência em tempo real frequentemente exigem latência menor do que as regiões de nuvem distantes conseguem entregar de forma consistente. Os requisitos de controle de dados acrescentaram suporte adicional à implantação local, especialmente em ambientes de finanças, saúde e governo, onde pesos de modelos, dados de treinamento e saídas sensíveis estão sujeitos a regras de tratamento mais rigorosas.

A nuvem deve crescer a um CAGR de 22,78% até 2031, tornando-a o modo de implantação de crescimento mais rápido no mercado de computação heterogênea. Esse crescimento está sendo impulsionado pelo investimento de hiperescaladores em ambientes mistos de GPU e ASIC que permitem aos clientes acessar processadores especializados sem compromissos de capital antecipados. A implantação híbrida está se expandindo além dessa tendência, à medida que as empresas roteiam cargas de trabalho entre recursos locais e de nuvem com base em condições de latência, conformidade e custo, em vez de usar um único ambiente para todas as tarefas. A coexistência de uma base local líder e um segmento de nuvem de crescimento mais rápido sugere que o mercado de computação heterogênea não está seguindo um caminho de migração unidirecional. Em vez disso, o posicionamento das cargas de trabalho está se tornando mais seletivo, o que sustenta a demanda por flexibilidade de implantação em todo o setor de computação heterogênea.

Por Tipo de Processador: A GPU Mantém Liderança Estrutural enquanto o Silício Personalizado Reduz a Diferença

A GPU detinha 35,42% da participação do mercado de computação heterogênea em 2025, mantendo-a na liderança entre as categorias de processadores porque ainda oferecia o melhor equilíbrio entre programabilidade, profundidade de ecossistema e desempenho de treinamento. Essa liderança permaneceu importante em ambientes onde os compradores queriam uma classe de acelerador que pudesse suportar tanto fluxos de trabalho de IA estabelecidos quanto novas necessidades de inferência sem uma reformulação completa de ferramentas e práticas operacionais. A plataforma Vera Rubin da NVIDIA, anunciada em junho de 2026 com GPUs Rubin e CPUs Vera estreitamente integradas, mostrou como os sistemas centrados em GPU também estão sendo impulsionados mais profundamente em computação científica e casos de uso de simulação complexa. CPUs, FPGAs e DSPs continuaram a preencher funções especializadas em orquestração, processamento reconfigurável e processamento de sinais em tempo real, mantendo a diversidade de processadores central no mercado de computação heterogênea, e não periférica a ele.

O ASIC deve crescer a um CAGR de 22,54% até 2031, tornando-o o tipo de processador de crescimento mais rápido à medida que os hiperescaladores continuam a apostar em silício de inferência de propósito específico. O apelo é claro em ambientes de serviço em produção, onde a inferência de alto volume recompensa melhor custo por token, controle mais rígido de energia e ajuste específico para a carga de trabalho. O crescimento nos ASICs não elimina o papel das GPUs de forma uniforme, porque o treinamento e o desenvolvimento exploratório ainda favorecem a ampla programabilidade, enquanto a inferência estável pode justificar o silício dedicado. O envio pela Samsung, em fevereiro de 2026, do primeiro stack comercial de HBM4 em um die base de 4 nm destacou como os avanços em memória e empacotamento estão se tornando críticos para a próxima onda de desempenho de aceleradores. Para o mercado de computação heterogênea, o cenário de processadores está se tornando mais estratificado, com as GPUs mantendo uma liderança estrutural enquanto o silício personalizado se expande mais rapidamente em casos de implantação bem definidos.

Por Aplicação: IA e Aprendizado de Máquina Consolidam a Demanda em Toda a Pilha de Computação

Inteligência artificial e aprendizado de máquina representaram 29,53% do mercado de computação heterogênea em 2025, tornando-os a maior aplicação e a fonte mais forte de demanda atual. Essa participação refletiu a escala dos gastos por trás do treinamento de modelos em grande escala e a carga de infraestrutura contínua criada à medida que esses modelos passam para a inferência em produção. O segmento deve crescer a um CAGR de 22,69% até 2031, de modo que a mesma aplicação que liderou o mercado em 2025 também deve permanecer o caso de uso principal de crescimento mais rápido ao longo do período de previsão. Essa continuidade é relevante porque concentra os roteiros de produtos, o investimento em canais e a competição de plataformas em serviço de IA, desenvolvimento de modelos e movimentação de dados, em vez de em uma combinação rotativa de cargas de trabalho não relacionadas.

Data center e computação em nuvem permaneceram o próximo grande grupo de aplicações, sustentados por expansões de capacidade de hiperescaladores que sustentam serviços comerciais de IA. Simulação e modelagem científica formaram um pool de demanda separado onde aceleradores de alta memória, CPUs e sistemas com capacidade FP64 permaneceram importantes para cargas de trabalho de clima, materiais e ciências da vida. A computação de borda também está ganhando terreno no mercado de computação heterogênea à medida que as organizações buscam inferência de menor latência no ponto de uso, em vez de rotear cada carga de trabalho de volta para a infraestrutura centralizada. Pesquisas na Discover Computing relataram latência de ponta a ponta de 39 a 52 milissegundos com 48% de economia de largura de banda em um design de borda inteligente de baixa latência, o que apoia o caso para uma implantação mais distribuída de aceleradores. Sistemas automotivos e autônomos estão se expandindo em paralelo porque níveis mais altos de autonomia dependem do processamento de múltiplos sensores em vários blocos de computação especializados, o que mantém a diversidade de aplicações ampla mesmo enquanto IA e aprendizado de máquina permanecem dominantes.

Por Usuário Final: Escala Empresarial Ancorada pela Aceleração Liderada pelo Governo

As empresas representaram 41,57% da participação do mercado de computação heterogênea em 2025, conferindo-lhes a maior posição entre os usuários finais. Sua liderança veio da escala e amplitude dos programas de infraestrutura de IA em nuvem de hiperescala, finanças, saúde e operações industriais, onde a computação agora suporta fluxos de trabalho de produção em vez de projetos piloto experimentais. As compras empresariais também tendem a favorecer plataformas integradas que reduzem o ônus de engenharia, o que beneficia os fornecedores que conseguem combinar silício, software, serviços e suporte em um único modelo operacional. Isso tornou a confiabilidade, a profundidade do ecossistema e a simplicidade de implantação quase tão importantes quanto as especificações brutas de aceleradores em muitas decisões de compra no mercado de computação heterogênea.

O governo e o setor público devem crescer a um CAGR de 22,91% até 2031, tornando-o o grupo de usuários finais de crescimento mais rápido. Esse crescimento está diretamente ligado a programas de IA soberana, estratégias nacionais de computação e investimentos públicos em infraestrutura de pesquisa e defesa que exigem controle local sobre ativos de computação avançada. Institutos de pesquisa e academia permaneceram importantes porque frequentemente adotam designs heterogêneos de próxima geração precocemente, especialmente quando esses sistemas suportam tanto simulação científica quanto pesquisa em IA. Operadoras de telecomunicações e redes também estão se aprofundando no mercado de computação heterogênea à medida que aplicam IA à otimização de redes, processamento de núcleo 5G e serviços de baixa latência. O design de referência AI Grid da NVIDIA, apresentado no GTC 2026, refletiu essa direção ao visar inteligência distribuída e computação coordenada em diferentes camadas de infraestrutura.

Análise Geográfica

A América do Norte detinha 40,83% do mercado de computação heterogênea em 2025, e essa liderança se baseou em sua alta concentração de data centers de hiperescala, desenvolvedores avançados de IA e programas de computação vinculados à defesa. Os Estados Unidos permaneceram o núcleo dessa posição porque sua postura política e infraestrutura comercial continuaram a apoiar a implantação rápida de clusters de IA e capacidade de semicondutores relacionada. A ordem executiva de janeiro de 2025 sobre o avanço da liderança dos EUA em infraestrutura de IA mostrou que a política federal já estava alinhando a velocidade de construção, a segurança do fornecimento e a direção de licenciamento em torno da expansão de computação em grande escala. O Canadá fortaleceu o quadro regional em abril de 2026 ao lançar seu Programa de Infraestrutura de Computação Soberana de IA para apoiar sistemas de alto desempenho otimizados para IA de propriedade canadense.[3]Governo do Canadá, "O Canadá Lança Iniciativa Nacional para Construir Capacidade de Supercomputação de IA em Grande Escala," Canada.ca, canada.ca No mercado de computação heterogênea, essa combinação de escala privada e suporte público manteve a América do Norte à frente tanto na capacidade instalada quanto no momentum de aquisição de curto prazo.

A Ásia-Pacífico deve crescer a um CAGR de 22,36% até 2031, tornando-a a região de crescimento mais rápido no mercado de computação heterogênea. O crescimento da região está sendo sustentado por programas governamentais de computação, crescentes ambições domésticas em chips e seu papel central nas cadeias de suprimentos de memória, empacotamento e semicondutores em geral. Isso é relevante porque muitas das tecnologias habilitadoras centrais para sistemas heterogêneos, incluindo empacotamento avançado e memória de alta largura de banda, estão concentradas nas redes de produção da Ásia-Pacífico. Essa concentração pode acelerar a implantação para compradores locais, ao mesmo tempo que vincula o crescimento regional à demanda global por aceleradores, servidores e componentes de suporte. O mercado de computação heterogênea, portanto, provavelmente verá a Ásia-Pacífico se fortalecer tanto como centro de demanda quanto como espinha dorsal do lado da oferta para o dimensionamento futuro de sistemas.

A Europa permaneceu uma parte importante do mercado de computação heterogênea porque a política pública e a modernização industrial estão impulsionando a infraestrutura de IA para mais setores. O Plano de Hardware de IA do Reino Unido de junho de 2026 se destacou porque combinou gastos com capacidade de computação com suporte a empresas domésticas de chips e desenvolvimento de competências técnicas. A América do Sul e o Oriente Médio e África eram regiões em estágio inicial em 2026, mas a direção do mercado nessas regiões ainda estava melhorando à medida que governos e instituições avaliavam a capacidade de computação soberana e as necessidades de infraestrutura local de IA. Essas regiões enfrentam barreiras mais altas em torno de intensidade de capital, sistemas de energia e disponibilidade de engenharia, o que significa que a adoção pode avançar em etapas em vez de no mesmo ritmo observado na América do Norte ou na Ásia-Pacífico. Mesmo assim, o mercado de computação heterogênea tem espaço para se aprofundar nessas regiões quando programas públicos, modernização de telecomunicações e implantação de IA empresarial se tornarem mais coordenados.

Cenário Competitivo

O mercado de computação heterogênea permaneceu moderadamente fragmentado no nível de plataforma em 2026, com um pequeno grupo de fornecedores controlando os ecossistemas de aceleradores mais amplos, enquanto a concorrência permaneceu mais dispersa em subsistemas e arquiteturas especializadas. A NVIDIA manteve a posição mais ampla porque combinou forte demanda por GPU com uma pilha de software madura e alcance em nível de sistemas em ambientes de implantação de IA. A AMD permaneceu a alternativa escalável mais credível em aceleradores de data center, mantendo a estratégia de segunda fonte relevante para grandes compradores que buscam maior flexibilidade de fornecimento e alavancagem de preços. O mercado também estava se tornando mais estratificado porque os fornecedores de chips comerciais agora competem não apenas entre si, mas também com hiperescaladores que estão projetando silício interno para cargas de trabalho específicas. É por isso que o mercado de computação heterogênea está sendo moldado tanto pelo controle do ecossistema e pela qualidade da integração quanto por qualquer benchmark isolado de processador.

Um grande movimento estratégico ocorreu em setembro de 2025, quando a NVIDIA investiu 5 bilhões de USD na Intel, e as duas empresas concordaram em desenvolver CPUs x86 personalizadas pela NVIDIA para data centers e SoCs x86 que integram chiplets de GPU RTX da NVIDIA para PCs. Esse acordo sinalizou uma fusão mais estreita entre classes de processadores que por muito tempo foram adquiridas e otimizadas de forma mais separada.[4]Intel Corporation, "Intel e NVIDIA Desenvolvem Conjuntamente Infraestrutura de IA e Produtos de Computação Pessoal," Sala de Imprensa da Intel, intel.com A Intel também expandiu seu papel em abril de 2026 por meio de uma colaboração estratégica com a SambaNova Systems para construir uma arquitetura de referência que combina CPUs Xeon 6, GPUs e unidades de fluxo de dados reconfiguráveis da SambaNova para modelos de IA agêntica. Esses movimentos mostraram que os principais fornecedores estão tentando controlar mais do caminho do sistema, desde o processamento do host e a aceleração até a compatibilidade de software e o fluxo de inferência. No mercado de computação heterogênea, a vantagem competitiva está cada vez mais ligada à capacidade dos fornecedores de coordenar múltiplos tipos de processadores para uso em produção, em vez de tratá-los como produtos independentes.

Startups e desafiantes especializados ainda estão influenciando a direção, mas o sinal competitivo mais forte vem de empresas que conseguem traduzir a diferenciação técnica em plataformas implantáveis. A publicação pelo Google das especificações do TPU 8t e do TPU 8i em abril de 2026 reforçou a pressão sobre os fornecedores comerciais ao mostrar como o silício interno personalizado pode ser dividido com mais precisão entre as demandas de treinamento e inferência. Os resultados do AMD no MLPerf Inference 6.0 também mostraram que a orquestração liderada por software em configurações heterogêneas de GPU está se tornando um diferenciador prático em vez de um exercício de laboratório. O mercado de computação heterogênea, portanto, permanece aberto a novos entrantes em nichos específicos, mas escala, maturidade de software e profundidade de integração ainda favorecem os players estabelecidos com ampla cobertura da cadeia de valor.

Líderes do Setor de Computação Heterogênea

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Qualcomm Incorporated

-

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou a plataforma Vera Rubin NVL4 em 22 de junho de 2026, entregando mais de 7 exaflops de computação de IA e 5 petaflops de desempenho FP64 para cargas de trabalho científicas; sistemas da Dell Technologies, GIGABYTE, HPE e Supermicro são esperados no quarto trimestre de 2026.

- Junho de 2026: A Intel Foundry apresentou resultados de silício para seu nó de processo 18A-P no Simpósio VLSI, demonstrando 9% maior desempenho com potência equivalente ou 18% menor potência com desempenho equivalente em comparação com o Intel 18A, habilitado por transistores de porta totalmente envolvente e tecnologia de fornecimento de energia pelo verso da pastilha.

- Junho de 2026: A Advanced Micro Devices, Inc. adquiriu a Mext Corp., uma startup de otimização de memória flash, em 15 de junho de 2026. A AMD planeja integrar a tecnologia da Mext em seu portfólio de data centers para reduzir os custos de implantação de IA e resolver restrições de fornecimento de memória em cargas de trabalho de IA em grande escala.

- Abril de 2026: O Governo do Canadá lançou o Programa de Infraestrutura de Computação Soberana de IA em 15 de abril de 2026, iniciando uma chamada de candidaturas para sistemas de computação de alto desempenho otimizados para IA de propriedade canadense. O programa é respaldado por orçamentos anunciados nos orçamentos federais canadenses de 2024 e 2025 no âmbito da Estratégia Canadense de Computação Soberana de IA.

Escopo do Relatório Global do Mercado de Computação Heterogênea

O mercado de computação heterogênea refere-se à integração de diferentes tipos de processadores, como CPUs, GPUs e FPGAs, dentro de um único sistema para otimizar o desempenho e a eficiência energética. O estudo examina tendências de mercado, impulsionadores de crescimento, desafios e oportunidades durante o período de previsão.

O Relatório do Mercado de Computação Heterogênea é Segmentado por Componente (Hardware, Software e Serviços), Modo de Implantação (Local, Nuvem e Híbrido), Tipo de Processador (CPU, GPU, FPGA, ASIC, DSP e Outros Tipos de Processadores), Aplicação (Inteligência Artificial e Aprendizado de Máquina, Data Center e Computação em Nuvem, Simulação e Modelagem Científica, Computação de Borda, Sistemas Automotivos e Autônomos e Outras Aplicações), Usuário Final (Empresas, Governo e Setor Público, Institutos de Pesquisa e Academia, Operadoras de Telecomunicações e Redes e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Unidade Central de Processamento (CPU) |

| Unidade de Processamento Gráfico (GPU) |

| Arranjo de Portas Programável em Campo (FPGA) |

| Circuito Integrado de Aplicação Específica (ASIC) |

| Outros Tipos de Processadores |

| Inteligência Artificial e Aprendizado de Máquina |

| Data Center e Computação em Nuvem |

| Simulação e Modelagem Científica |

| Computação de Borda |

| Sistemas Automotivos e Autônomos |

| Outras Aplicações |

| Empresas |

| Governo e Setor Público |

| Institutos de Pesquisa e Academia |

| Operadoras de Telecomunicações e Redes |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Tipo de Processador | Unidade Central de Processamento (CPU) | |

| Unidade de Processamento Gráfico (GPU) | ||

| Arranjo de Portas Programável em Campo (FPGA) | ||

| Circuito Integrado de Aplicação Específica (ASIC) | ||

| Outros Tipos de Processadores | ||

| Por Aplicação | Inteligência Artificial e Aprendizado de Máquina | |

| Data Center e Computação em Nuvem | ||

| Simulação e Modelagem Científica | ||

| Computação de Borda | ||

| Sistemas Automotivos e Autônomos | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas | |

| Governo e Setor Público | ||

| Institutos de Pesquisa e Academia | ||

| Operadoras de Telecomunicações e Redes | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de computação heterogênea?

O mercado de computação heterogênea valia 132,19 bilhões de USD em 2025, está em 160,17 bilhões de USD em 2026 e tem previsão de atingir 430,52 bilhões de USD até 2031 a um CAGR de 21,87%.

O que está impulsionando a demanda por sistemas de computação heterogênea?

Os principais impulsionadores de demanda são IA generativa, inferência de modelos de linguagem de grande escala, necessidades de processamento paralelo, programas de infraestrutura de IA soberana e a crescente pressão para melhorar o desempenho por watt.

Qual componente lidera a receita em computação heterogênea?

O hardware liderou com 58,41% de participação em 2025 porque os gastos atuais ainda estão centrados em aceleradores, servidores, memória e infraestrutura relacionada. O software deve crescer ao CAGR mais rápido, de 23,16%, até 2031.

Por que o modelo local ainda é relevante quando a nuvem está crescendo rapidamente?

O modelo local detinha 50,48% do mercado em 2025 porque aplicações de baixa latência e regras de controle de dados ainda favorecem a infraestrutura local. A nuvem ainda está se expandindo rapidamente, com um CAGR projetado de 22,78% até 2031.

Qual tipo de processador está crescendo mais rapidamente?

A GPU permaneceu o maior tipo de processador com 35,42% de participação em 2025, enquanto o ASIC deve crescer mais rapidamente a um CAGR de 22,54% à medida que os hiperescaladores continuam investindo em silício de inferência de propósito específico.

Qual região oferece as melhores perspectivas de crescimento?

A América do Norte liderou com 40,83% de participação em 2025, mas a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 22,36% até 2031 devido a programas públicos de computação e seu papel nas cadeias de suprimentos de semicondutores.

Página atualizada pela última vez em: