Tamanho e Participação do Mercado de Desktop PC Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

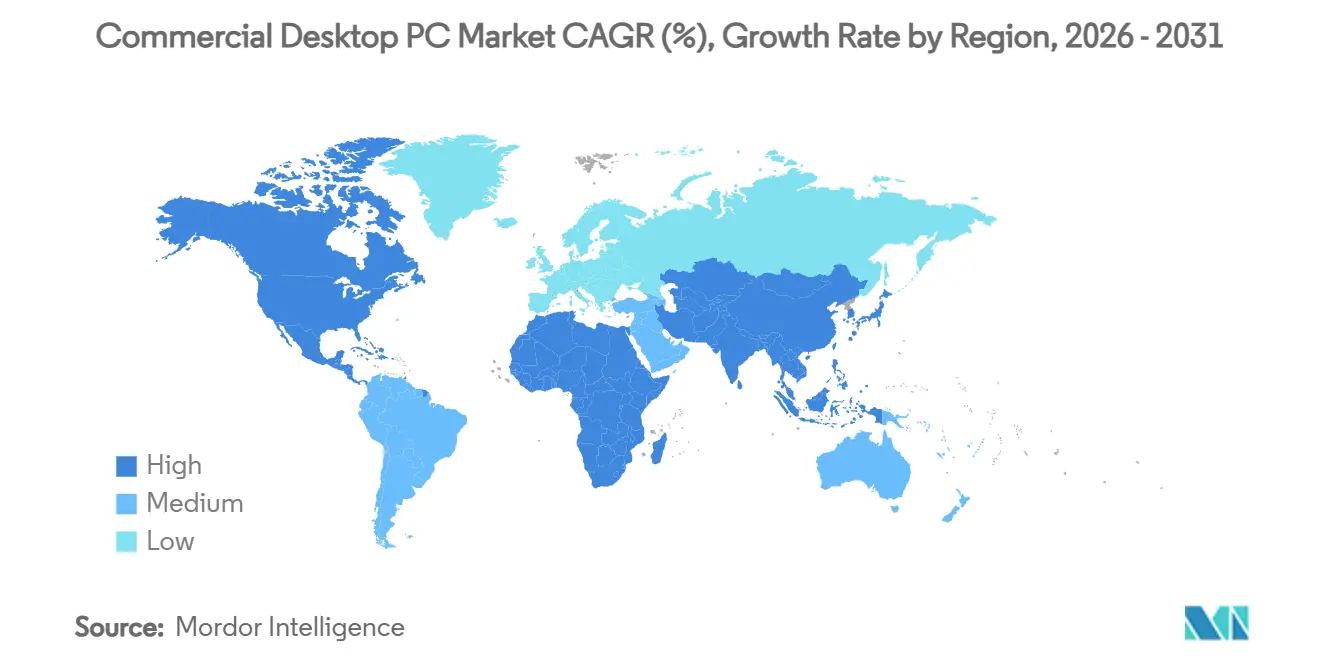

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | África |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Desktop PC Comercial por Mordor Intelligence

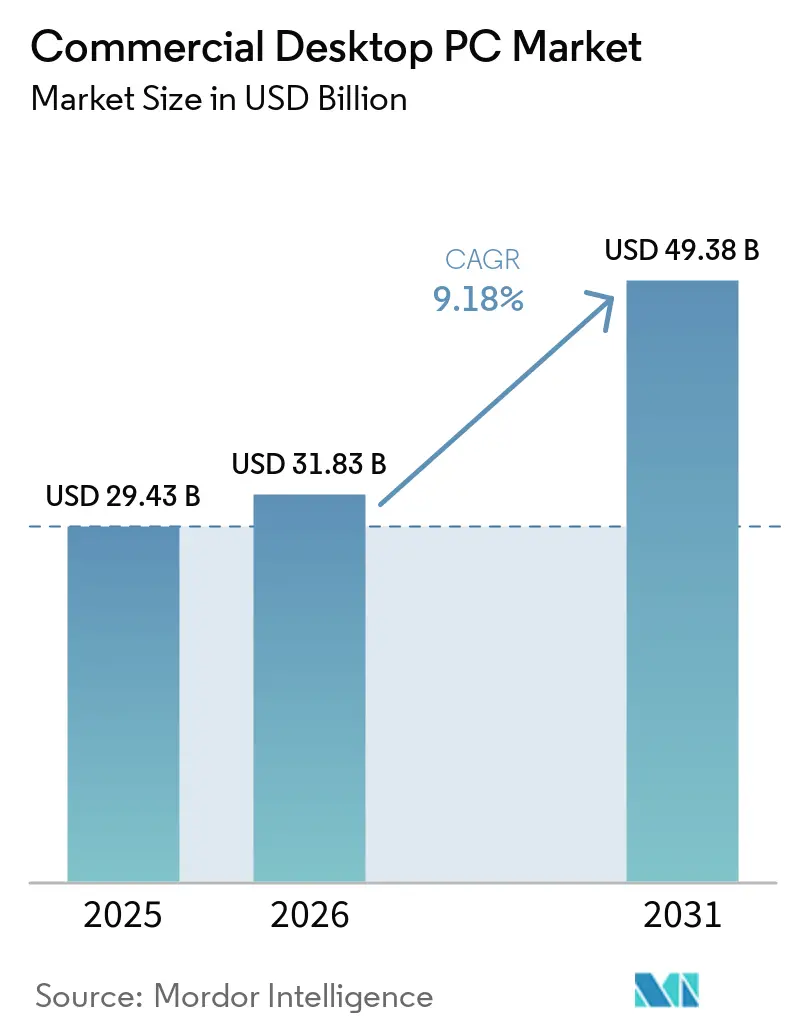

O tamanho do mercado de desktop PC comercial está projetado em USD 29,43 bilhões em 2025, USD 31,83 bilhões em 2026, e deve atingir USD 49,38 bilhões até 2031, crescendo a um CAGR de 9,18% de 2026 a 2031. A demanda está se acelerando à medida que as empresas substituem frotas envelhecidas antes do prazo de fim de suporte do Windows 10, um marco que desencadeou um ciclo de atualização sincronizado na América do Norte, Europa e Ásia-Pacífico. Os departamentos de TI corporativos continuam a valorizar as estações de trabalho fixas para funções sensíveis a dados, enquanto instalações de esportes eletrônicos e estúdios de jogos AAA estão impulsionando uma onda incremental de compras de desktops de alta especificação. A volatilidade da cadeia de suprimentos em componentes de memória e armazenamento elevou os preços médios de venda e levou algumas organizações a adotar intervalos de atualização mais longos; no entanto, a necessidade de processamento local, módulos de plataforma confiável e aceleradores prontos para IA mantém o mercado de desktop PC comercial firmemente em uma trajetória de expansão. Novos incentivos regulatórios para designs de economia circular e programas de fabricação regional estão criando novas oportunidades tanto para OEMs globais quanto para integradores de sistemas de atuação local.

Principais Conclusões do Relatório

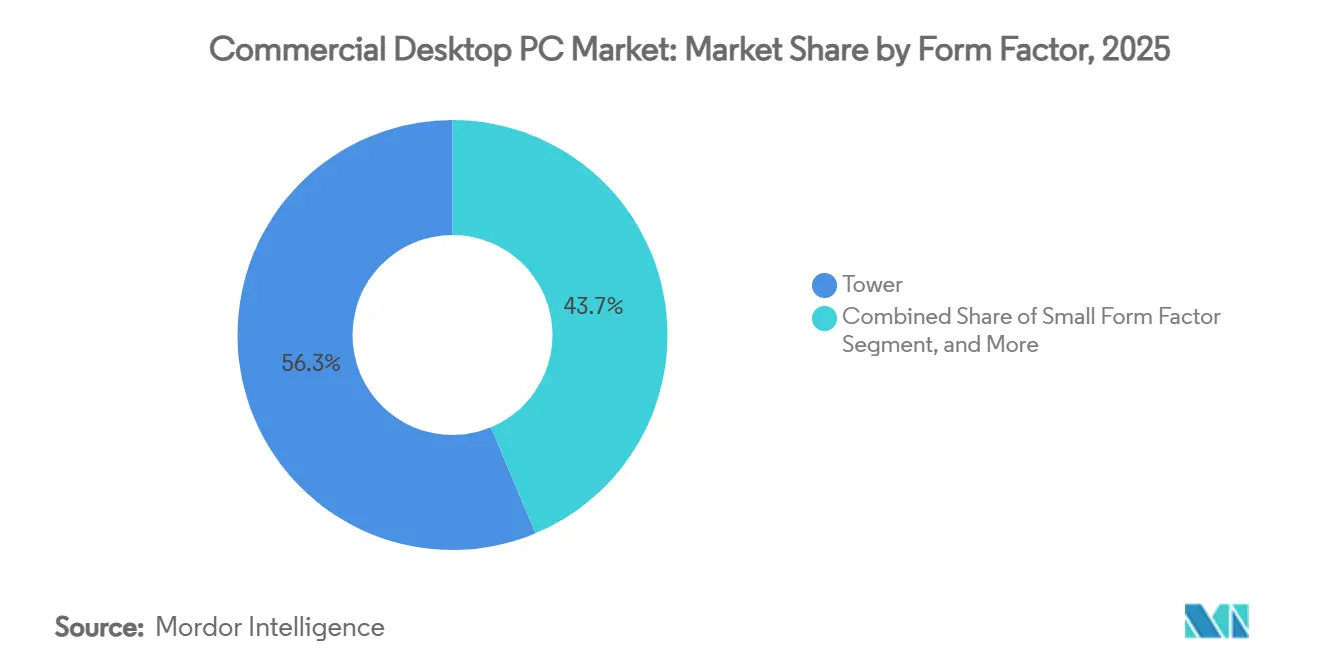

- Por fator de forma, as torres detinham 56,31% da participação do mercado de desktop PC comercial em 2025, enquanto os mini PCs devem avançar a um CAGR de 9,98% até 2031.

- Por setor do usuário final, os compradores corporativos responderam por 41,89% da receita de 2025, enquanto o segmento de jogos e entretenimento está projetado para expandir a um CAGR de 10,18% ao longo do período de previsão.

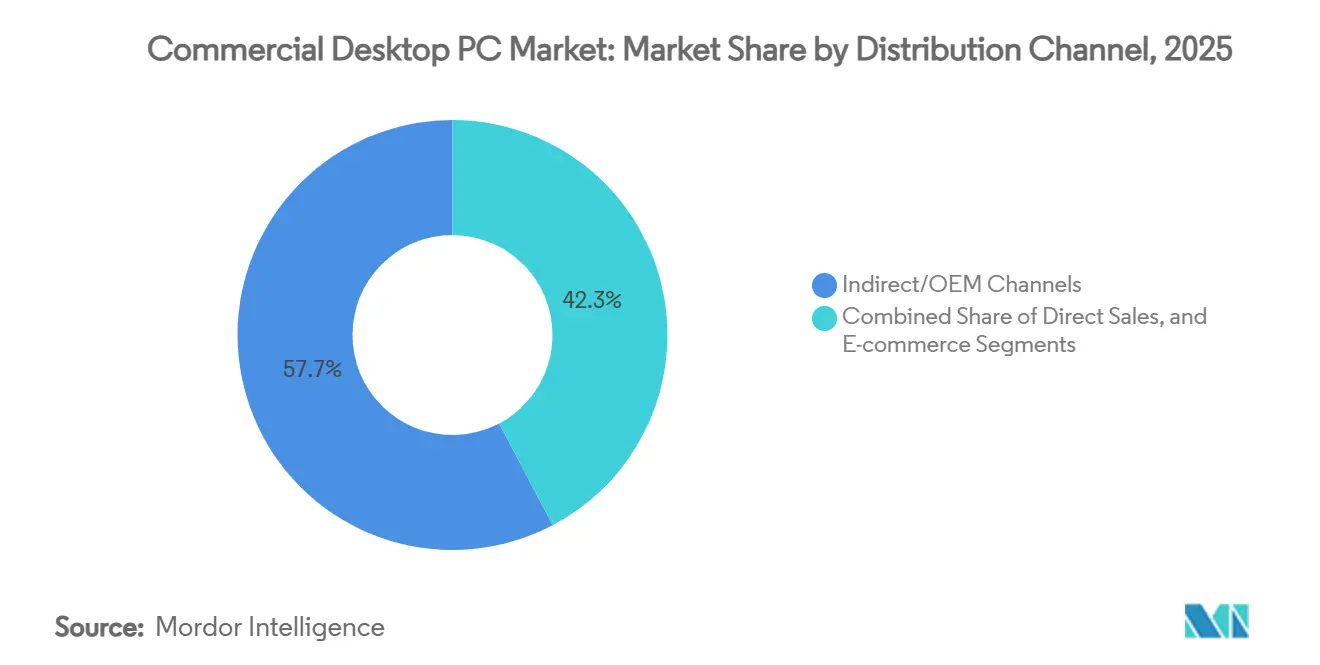

- Por canal de distribuição, os canais indiretos e OEM responderam por 57,73% da receita de 2025, e o e-commerce deve registrar um CAGR de 9,78% até 2031.

- Por arquitetura de processador, as plataformas x86 responderam por 88,98% das vendas de 2025, e os sistemas baseados em ARM estão crescendo a um CAGR geral de 9,18%.

- Por geografia, a Ásia-Pacífico gerou 29,32% da receita global em 2025, enquanto a África deve registrar um CAGR de 10,13% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Desktop PC Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos de Atualização de Frotas Corporativas no Pós-Pandemia | +2.1% | Principais centros na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Demanda por Esportes Eletrônicos e Jogos AAA | +1.8% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Modelos de Trabalho Híbrido que Exigem Estações de Trabalho de Alto Desempenho | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de Digitalização Governamental em Mercados Emergentes | +1.3% | América do Sul, Índia, Indonésia, África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Ascensão da Computação de Borda Exigindo Processamento Local | +0.9% | Regiões industriais na Alemanha, Japão, China | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Armazenamento Local de Dados com Controle de Privacidade | +0.7% | Europa, América do Norte, setores regulamentados em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Atualização de Frotas Corporativas no Pós-Pandemia

A descontinuação do Windows 10 pela Microsoft em outubro de 2025 obrigou as organizações a migrar centenas de milhões de máquinas para hardware compatível com o Windows 11. Muitas empresas já haviam adiado os gastos com desktops durante 2020-2022, deixando as frotas bem além de sua vida útil de cinco anos e expostas a lacunas de segurança. Os OEMs responderam com desktops prontos para IA altamente integrados que atendem às linhas de base de hardware do Windows 11 e aos mandatos de gerenciamento remoto. A Dell Technologies lançou seu desktop Pro 5 Micro em março de 2026, com aceleradores de inferência de IA integrados e um Módulo de Plataforma Confiável 2.0 para atender aos rigorosos requisitos de hardware do Windows 11.[1]Dell Technologies, "Lançamento do Dell Pro 5 Micro Desktop," dell.com As aquisições atingiram o pico no final de 2025, e uma segunda onda está se desdobrando em 2026 à medida que os adotantes tardios finalizam as aprovações de orçamento. Embora a inflação de memória tenha estendido os intervalos de atualização para uma minoria de compradores, o prazo de conformidade consolidou amplamente a demanda de curto prazo.

Expansão da Demanda por Esportes Eletrônicos e Jogos AAA

Arenas permanentes de esportes eletrônicos, programas universitários e estúdios de transmissão estão migrando de configurações improvisadas para torres desenvolvidas especificamente, equipadas com GPUs discretas e CPUs de alta frequência. O hardware configurado para jogabilidade em 4K e 240 Hz também funciona como estação de trabalho de produção para sobreposições de transmissão ao vivo e edição de conteúdo, tornando os desktops comerciais indispensáveis para operadores de locais. Os OEMs agora oferecem sistemas com overclock de fábrica, resfriamento líquido e armazenamento hot-swap para atender a perfis de carga de trabalho exigentes. O crescimento permanece mais rápido na China, nos Estados Unidos e na Coreia do Sul, mas os centros públicos de jogos financiados por municípios europeus estão adicionando volume incremental.

Modelos de Trabalho Híbrido que Exigem Estações de Trabalho de Alto Desempenho

Empresas de engenharia, agências de mídia e mesas de negociação quantitativa dividem cada vez mais a equipe entre escritórios e locais remotos, mas as tarefas sensíveis à latência ainda exigem computação local. As empresas estão adotando uma estratégia de hardware em dois níveis: clientes leves para trabalhadores do conhecimento de rotina e estações de trabalho desktop com CPUs de 8 núcleos ou superiores, VRAM abundante e mecanismos neurais no dispositivo para usuários avançados. Designs de fator de forma reduzido e mini-torre que se adaptam a layouts de hot-desking são preferidos porque reduzem o consumo de energia sem comprometer a margem térmica. Essa mudança sustenta gastos por unidade acima da média e mantém a extremidade premium do mercado de desktop PC comercial.

Iniciativas de Digitalização Governamental em Mercados Emergentes

Brasil, Índia e Indonésia estão emitindo licitações plurianuais para desktops que alimentam portais de e-governo, laboratórios escolares e quiosques de saúde. As agências contratantes geralmente exigem hardware montado localmente ou proveniente de fontes regionais, dando vantagem a integradores de sistemas domésticos e OEMs de segundo nível. Modelos de financiamento como PC como Serviço distribuem os custos ao longo dos orçamentos operacionais, garantindo estabilidade nos pedidos mesmo durante oscilações econômicas. Esses programas sustentam o crescimento de longo prazo em regiões onde os ciclos de atualização do setor privado são mais voláteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade Prolongada na Cadeia de Suprimentos de Componentes | -1.2% | Dependência global das fábricas de semicondutores de Taiwan e da Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Laptops de Alto Desempenho como Substitutos de Desktops | -0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Incerteza Macroeconômica Reduzindo os Orçamentos de CapEx | -0.6% | Mercados emergentes com estresse cambial ou de dívida | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Incentivando a Reforma em Detrimento de Novas Aquisições | -0.4% | Europa e determinadas jurisdições da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Prolongada na Cadeia de Suprimentos de Componentes

As fundições desviaram a capacidade de DRAM e NAND para aceleradores de IA, desencadeando picos de preços de até 100% e escassez pontual de memória para PCs. As margens brutas dos OEMs se contraíram, e muitos compradores estão estendendo os ciclos de atualização de 4 para 5 anos. A aquisição pela Micron Technology do site de fabricação P5 da Powerchip Semiconductor Manufacturing Corporation em Tongluo, Taiwan, no valor de USD 1,8 bilhão, foi anunciada em janeiro de 2026 e concluída em março de 2026.[2]Micron Technology, "Micron Conclui Aquisição do Site P5 da PSMC em Tongluo," micron.com As respostas estratégicas incluem programas de extensão do ciclo de vida, acordos com fornecedores preferenciais e testes exploratórios de contratos de desktop como serviço que transferem o risco de estoque para provedores de serviços gerenciados. O alívio é improvável antes que capacidade adicional de wafer entre em operação no final de 2027, deixando o mercado de desktop PC comercial exposto a pausas de aquisição motivadas por custos.

Adoção Crescente de Laptops de Alto Desempenho como Substitutos de Desktops

Os processadores móveis agora combinam núcleos de alto desempenho com clusters de eficiência energética e gráficos integrados robustos o suficiente para a maioria das cargas de trabalho de escritório. Combinados com estações de ancoragem e hubs de múltiplos monitores, os notebooks premium satisfazem os requisitos de portabilidade da equipe híbrida e eliminam a necessidade de instalações de desktop separadas para muitas funções. Compradores de educação e governo que antes implantavam fileiras de desktops estão realocando orçamentos para laptops versáteis, corroendo volumes potenciais de desktop em segmentos sensíveis ao preço. A tendência é mais pronunciada em economias desenvolvidas onde estilos de trabalho móveis e acordos de dispositivo como serviço já estão consolidados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Torres Permanecem como Núcleo enquanto Mini PCs Avançam em Implantações de Borda

Os sistemas de torre responderam por 56,31% da receita de 2025, ilustrando seu papel fundamental em armários de TI corporativos e laboratórios de engenharia onde a capacidade de manutenção e a expansão PCIe são essenciais. O tamanho do mercado de desktop PC comercial para configurações de torre está pronto para crescer de forma constante à medida que as organizações integram cartões aceleradores de IA e armazenamento de alta capacidade em racks legados. Os mini PCs, por outro lado, devem registrar um CAGR de 9,98%, impulsionados por controladores de fábricas inteligentes e terminais de sinalização digital que exigem designs sem ventilador e do tamanho de uma palma da mão. Embora os all-in-ones simplifiquem o cabeamento para recepções e pequenos escritórios, sua natureza não atualizável os torna menos atraentes em implantações sensíveis ao custo. Ao longo do período de previsão, as torres manterão a liderança, mas cederão participação incremental aos mini PCs em cenários de borda e hot-desking.

Nos roteiros de produtos, os fornecedores estão comprimindo o desempenho de nível de estação de trabalho em formatos cada vez menores. Os modelos mini que antes rodavam CPUs de baixo consumo agora são fornecidos com silício de 45 W, slots dual NVMe e unidades de processamento neural integradas. O Yoga Mini i da Lenovo, lançado em junho de 2026 por USD 699,99, exemplifica essa tendência com um gabinete do tamanho de uma palma da mão que abriga processadores Intel Core Ultra e saídas HDMI duplas para aplicações de sinalização digital e quiosques.[3]Lenovo Group, "Lançamento do Yoga Mini i," lenovo.com Por outro lado, as torres de próxima geração enfatizam a modularidade, permitindo que fontes de alimentação, compartimentos de armazenamento e painéis laterais sejam trocados para reforma sob as regras de economia circular europeias. Essas inovações complementares garantem que cada espaço de trabalho, do pregão ao célula de fábrica inteligente, possa encontrar a plataforma do tamanho certo dentro do mercado de desktop PC comercial.

Por Setor do Usuário Final: Corporativo Ainda Lidera enquanto Jogos Aceleram

Os compradores corporativos responderam por 41,89% da receita de 2025, ressaltando sua dependência de imagens padronizadas, integração com o Active Directory e contratos de suporte de longo prazo. Seu cadenciamento constante de atualização sustenta uma grande parcela do mercado de desktop PC comercial, mesmo à medida que algumas funções migram para laptops ou clientes leves. Os compradores de jogos e entretenimento, no entanto, devem expandir os gastos a um CAGR de 10,18%, transformando equipamentos especializados em cavalos de batalha de qualidade de transmissão para esportes eletrônicos e criação de conteúdo. Governo e educação permanecem compradores de volume, mas os ciclos orçamentários e as regras de licitação moderam sua trajetória de crescimento.

Dentro das corporações, uma estratégia de implantação de dupla abordagem está se tornando cada vez mais comum. As organizações estão optando por unidades de fator de forma reduzido otimizadas em custo para lidar com tarefas administrativas e de rotina de forma eficiente, enquanto torres ricas em GPU estão sendo implantadas para operações com uso intensivo de recursos, como análise de dados, modelagem 3D e outras necessidades de computação de alto desempenho. Enquanto isso, organizadores de esportes eletrônicos e desenvolvedores de jogos AAA estão se voltando para configurações de ponta, incluindo CPUs de alto nível, placas gráficas discretas e monitores de alta taxa de atualização. Essa preferência por especificações premium está elevando significativamente os preços médios de venda, que permanecem bem acima dos padrões corporativos típicos. Essa polarização na demanda garante que as margens de lucro permaneçam atraentes, mesmo à medida que o crescimento de remessas desacelera em outros segmentos do setor de desktop PC comercial.

Por Canal de Distribuição: Indireto Domina, E-Commerce Ganha Impulso

Os canais indiretos e OEM representaram 57,73% da receita de 2025, um testemunho do apetite empresarial por imagens prontas para uso, implantação no local e faturamento consolidado. O tamanho do mercado de desktop PC comercial transacionado por meio de parceiros indiretos permanecerá expressivo à medida que os contratos agrupam hardware, software e serviços. No entanto, o e-commerce deve crescer a um CAGR de 9,78% porque as pequenas e médias empresas valorizam a transparência de preços e a personalização com entrega rápida. As vendas diretas para contas da Fortune 500 continuam, mas muitos grandes compradores ainda encaminham pedidos por meio de revendedores preferenciais para capturar descontos por volume e suporte logístico.

Os fornecedores estão investindo cada vez mais em lojas virtuais localizadas, serviços de entrega no dia seguinte e ferramentas de configuração online, que estão efetivamente reduzindo a lacuna de usabilidade entre plataformas de varejo eletrônico e portais de aquisição tradicionais. Esses avanços estão tornando as compras online mais acessíveis e eficientes para as empresas. Além disso, à medida que as tecnologias de gateway de pagamento continuam a amadurecer nos mercados emergentes, espera-se que um número crescente de compradores empresariais de primeira viagem migre para plataformas online. Essa mudança gradual deve corroer a dominância dos canais indiretos no mercado de desktop PC comercial, à medida que as empresas favorecem cada vez mais a conveniência e a flexibilidade das soluções de e-commerce.

Por Arquitetura de Processador: x86 Mantém Primazia, ARM Amplia sua Posição

As plataformas x86 detinham 88,98% das remessas de 2025, ressaltando décadas de compatibilidade de software e inércia de competências de TI. Os desktops baseados em ARM estão se expandindo a um CAGR geral de 9,18% à medida que os sistemas alimentados por Snapdragon ganham tração em nós de borda com restrições de energia e escritórios com foco em privacidade. A participação do mercado de desktop PC comercial para ARM permanece modesta, mas os ganhos de eficiência e os aceleradores de IA integrados o tornam uma alternativa atraente para substituições de clientes leves e implantações sem ventilador. RISC-V e outras arquiteturas emergentes persistem em domínios industriais de nicho, com pouca probabilidade de atingir adoção em massa nesta década.

A Intel e a AMD estão respondendo às afirmações de eficiência da ARM incorporando mecanismos neurais e recursos avançados de gerenciamento de energia em suas mais recentes famílias de processadores x86. Esses aprimoramentos visam reduzir a lacuna de desempenho por watt, garantindo que os processadores x86 permaneçam competitivos em termos de eficiência energética e poder computacional. Esse processo contínuo de avanços iterativos e saltos tecnológicos indica que a diversidade arquitetural dentro do mercado de desktop PC comercial continuará a se expandir gradualmente. Embora se espere que a arquitetura x86 mantenha sua dominância, está se tornando cada vez mais evidente que ela não manterá mais uma posição monolítica, à medida que arquiteturas alternativas ganham tração em casos de uso específicos.

Análise Geográfica

A Ásia-Pacífico gerou 29,32% da receita global em 2025, impulsionada por licitações digitais governamentais, ecossistemas de fabricação robustos e migrações sincronizadas para o Windows 11. Embora as remessas devam cair em 2026 devido a pressões de custo, as perspectivas de longo prazo permanecem sólidas à medida que a política Make in India da Índia e as implantações de centros vocacionais da Indonésia amadurecem. O papel da China como hub de montagem garante a continuidade do fornecimento, enquanto o Japão e a Coreia do Sul demandam desktops premium certificados para baixas taxas de falha e garantias estendidas.

A Europa experimentou um pico de receita de 48% ano a ano no quarto trimestre de 2025, à medida que as empresas correram para cumprir os mandatos de cibersegurança antes que a inflação de componentes se instalasse. A Diretiva REEE revisada, em vigor em 2026, já está direcionando as compras para designs modulares e programas de reforma liderados por OEMs.[4]Comissão Europeia, "Revisão da Diretiva sobre Resíduos de Equipamentos Elétricos e Eletrônicos," ec.europa.eu A América do Norte registrou crescimento de um dígito, com as compras se inclinando para estações de trabalho habilitadas para IA para engenharia e finanças, mesmo à medida que as funções de trabalhadores de tarefas gravitam para desktops virtuais.

A América do Sul e a África representam os territórios de crescimento mais rápido. A África deve registrar um CAGR de 10,13% até 2031, impulsionada por iniciativas de cidades inteligentes e e-learning na África do Sul, Egito e Nigéria. A licitação federal de desktops de USD 130 milhões do Brasil e a adoção mais ampla de PC como Serviço exemplificam como governos com restrições orçamentárias ainda podem catalisar volumes significativos. O Oriente Médio, particularmente a Arábia Saudita e os Emirados Árabes Unidos, está ampliando desktops em língua árabe para administrações públicas, expandindo a presença global do mercado de desktop PC comercial.

Cenário Competitivo

O mercado é moderadamente concentrado, com alguns participantes-chave dominando uma parcela significativa dos contratos empresariais globais. Dell Technologies, Lenovo Group e HP Inc. detêm coletivamente bem mais da metade desses contratos, aproveitando suas extensas redes globais de serviços, controle direto de contas e acordos de estrutura plurianuais. Essas empresas se estabeleceram como líderes no mercado ao oferecer soluções abrangentes adaptadas às necessidades empresariais. Enquanto isso, ASUS, Acer e MSI estão focadas em criar nichos lucrativos desenvolvendo desktops otimizados para IA, mini PCs e equipamentos voltados para esportes eletrônicos. A Apple, por outro lado, mantém forte presença em segmentos criativos, atendendo a profissionais com suas estações de trabalho premium baseadas em Mac. Além disso, players regionais específicos como Positivo Tecnologia no Brasil e Hasee Computer na China estão capitalizando regulamentações de conteúdo local e sua proximidade com as cadeias de suprimentos para fortalecer suas posições em seus respectivos mercados.

Nos últimos anos, a diferenciação estratégica no mercado tem girado cada vez mais em torno da integração de mecanismos de IA embarcados, eficiência energética e capacidade de manutenção aprimorada para alinhar-se à conformidade com a economia circular. A Dell Technologies, por exemplo, anunciou seu portfólio de 2026, que contará com capacidades de gerenciamento de nível vPro e aceleração neural no dispositivo em designs de chassis compactos com menos de um litro. A Lenovo introduziu seu Yoga Mini i, que oferece desempenho pronto para sinalização digital a preços competitivos abaixo de USD 700, visando empresas conscientes dos custos. Da mesma forma, a ASUS posicionou seu ExpertCenter Pro ET900N G3 como um supercomputador de IA para uso corporativo voltado a empresas que buscam soluções de computação de alto desempenho. Esses avanços destacam a crescente ênfase em inovação e sustentabilidade dentro do mercado.

Olhando para o futuro, o mercado está preparado para uma evolução adicional impulsionada por avanços tecnológicos e modelos de negócios em mudança. Os designs de referência ARM da Qualcomm sugerem potenciais disrupções arquiteturais de longo prazo, que poderiam remodelar o cenário competitivo. Além disso, o surgimento de modelos de desktop como serviço oferecidos por provedores de serviços gerenciados tem o potencial de transformar a economia da propriedade de hardware no setor de desktop PC comercial. Ao migrar da propriedade tradicional para modelos baseados em assinatura, as empresas podem obter maior flexibilidade e eficiência de custos. Esses desenvolvimentos indicam que o mercado continuará a se adaptar às tendências emergentes e às demandas dos clientes, garantindo crescimento sustentado e inovação no período de previsão.

Líderes do Setor de Desktop PC Comercial

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

HP Inc.

-

Apple Inc.

-

Acer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado Global de Desktop PC Comercial

O Mercado de Desktop PC Comercial refere-se ao setor global que abrange o desenvolvimento, produção, distribuição e implantação de sistemas de computação desktop projetados principalmente para uso empresarial, institucional, governamental e profissional. Esses sistemas são otimizados para produtividade, gerenciabilidade, segurança e desempenho em ambientes de negócios e incluem uma variedade de fatores de forma, incluindo desktops torre, PCs de fator de forma reduzido, sistemas all-in-one e mini PCs.

O Relatório do Mercado de Desktop PC Comercial é Segmentado por Fator de Forma (Torre, Fator de Forma Reduzido, All-in-One e Mini PC), Setor do Usuário Final (Corporativo, Governo, Instituições de Ensino, Jogos e Entretenimento e Outros Usuários Finais), Canal de Distribuição (Vendas Diretas, Canais Indiretos/OEM e E-Commerce), Arquitetura de Processador (Baseada em x86, Baseada em ARM e Outras Arquiteturas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Torre |

| Fator de Forma Reduzido |

| All-in-One |

| Mini PC |

| Corporativo |

| Governo |

| Instituições de Ensino |

| Jogos e Entretenimento |

| Outros Usuários Finais |

| Vendas Diretas |

| Canais Indiretos/OEM |

| E-Commerce |

| Baseada em x86 |

| Baseada em ARM |

| Outras Arquiteturas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Fator de Forma | Torre | ||

| Fator de Forma Reduzido | |||

| All-in-One | |||

| Mini PC | |||

| Por Setor do Usuário Final | Corporativo | ||

| Governo | |||

| Instituições de Ensino | |||

| Jogos e Entretenimento | |||

| Outros Usuários Finais | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Canais Indiretos/OEM | |||

| E-Commerce | |||

| Por Arquitetura de Processador | Baseada em x86 | ||

| Baseada em ARM | |||

| Outras Arquiteturas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de desktop PC comercial até 2031?

Está projetado para atingir USD 49,38 bilhões até 2031, crescendo a um CAGR de 9,18% a partir de 2026.

Qual fator de forma está se expandindo mais rapidamente nas implantações de desktop PC comercial?

Espera-se que os mini PCs registrem um CAGR de 9,98% até 2031, graças aos casos de uso de computação de borda e hot-desking.

Por que as empresas ainda escolhem desktops em vez de laptops para determinadas funções?

Os desktops oferecem margem térmica superior, expansão PCIe e opções de segurança física que permanecem essenciais para ambientes de engenharia, centrais de atendimento e ambientes sensíveis a dados.

Qual será o impacto da volatilidade dos preços de componentes nos ciclos de atualização de desktops?

A inflação de memória e armazenamento está estendendo os intervalos de atualização de quatro para cinco anos para alguns compradores, embora as necessidades de conformidade e desempenho ainda ancorem a demanda.

Qual região deve crescer mais rapidamente após 2026?

A África lidera com um CAGR projetado de 10,13% à medida que as implantações de infraestrutura governamental e educacional se aceleram.

Como as regulamentações ambientais estão influenciando o design de desktops?

A revisão da Diretiva REEE da UE de 2026 está impulsionando os OEMs em direção a torres modulares e programas de reforma certificados para melhorar a recuperação de materiais e estender a vida útil dos produtos.

Página atualizada pela última vez em: