Tamanho e Participação do Mercado de Computadores Notebook

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

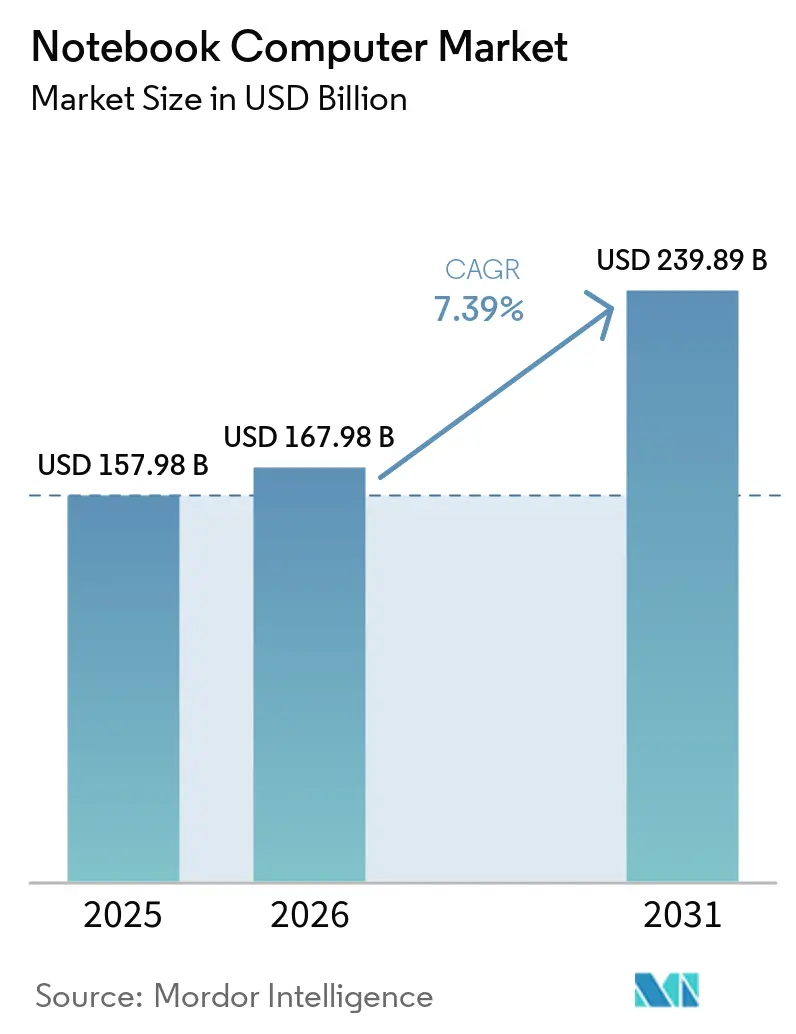

| Tamanho do Mercado (2026) | 167.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 239.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

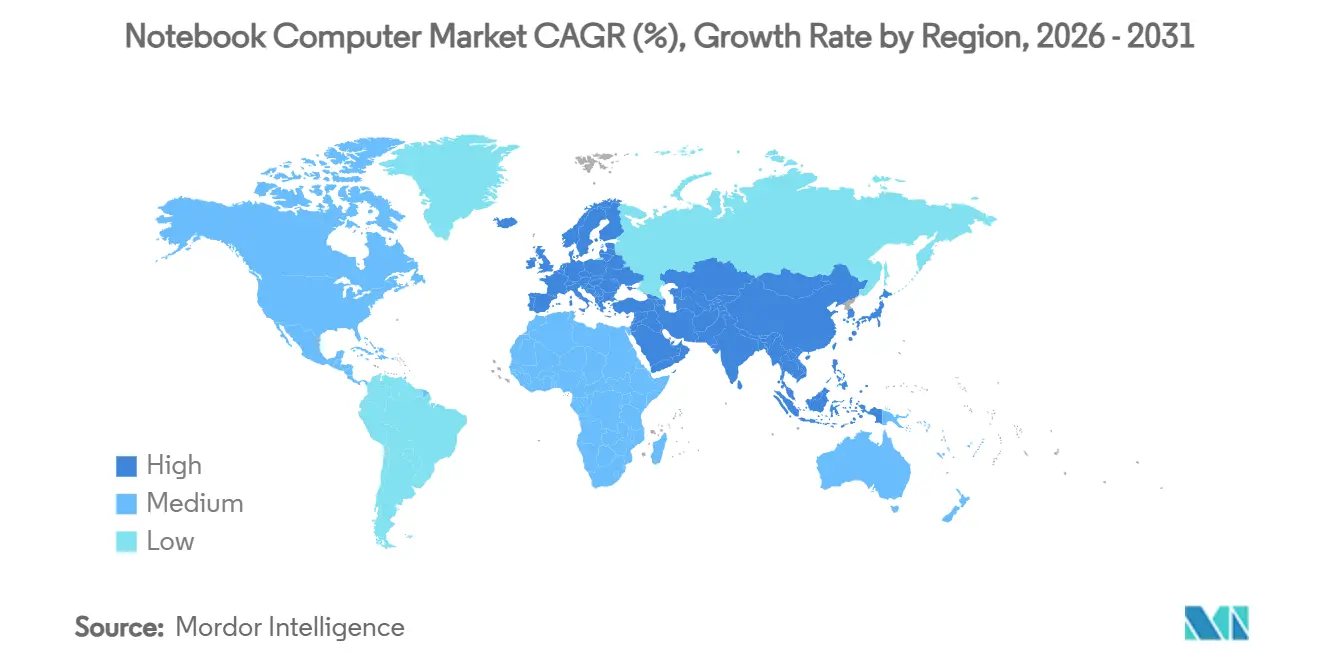

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

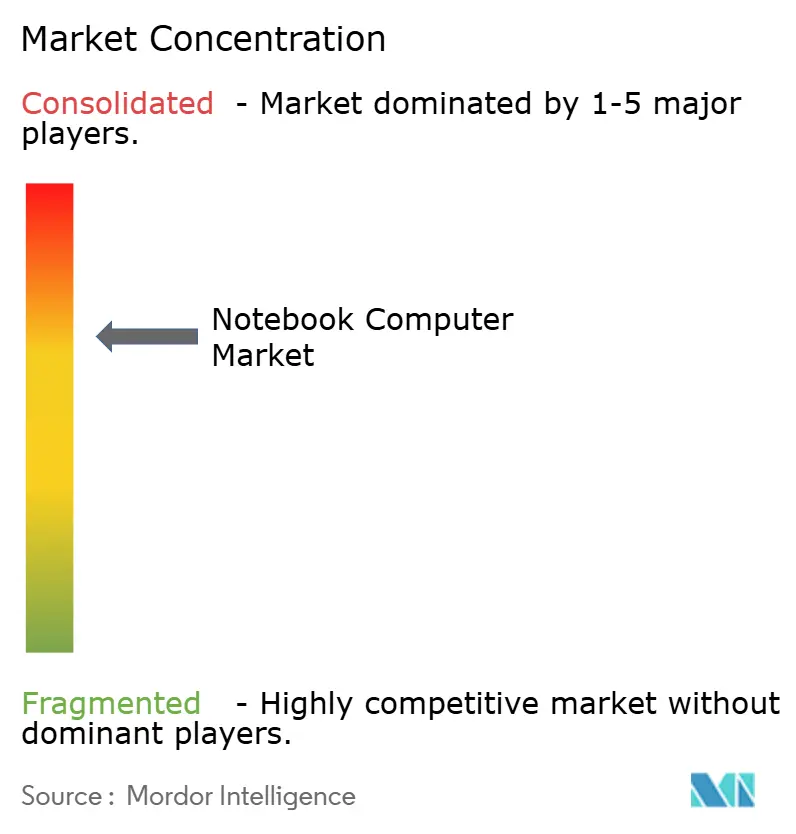

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computadores Notebook por Mordor Intelligence

O tamanho do mercado de computadores notebook está projetado para expandir de USD 157,98 bilhões em 2025 e USD 167,98 bilhões em 2026 para USD 239,89 bilhões até 2031, registrando um CAGR de 7,39% entre 2026 e 2031. Compradores corporativos estão substituindo frotas antecipadamente ao prazo de encerramento do suporte ao Windows 10 em outubro de 2025, enquanto processadores centrados em inteligência artificial criaram uma camada premium de alta margem que traz cargas de trabalho de inferência para o dispositivo. Escassez de componentes elevou a participação da memória no custo dos materiais para além de 20% e acelerou a diversificação da cadeia de suprimentos em direção à Índia, ao Vietnã e ao México. Ao mesmo tempo, modelos de trabalho híbrido impulsionam a demanda por designs sempre conectados, e o crescimento dos esportes eletrônicos amplia a base endereçável para sistemas gamer de preço médio. A regulamentação de sustentabilidade na União Europeia também está moldando os designs em direção a maior capacidade de reparo e eficiência energética.

Principais Conclusões do Relatório

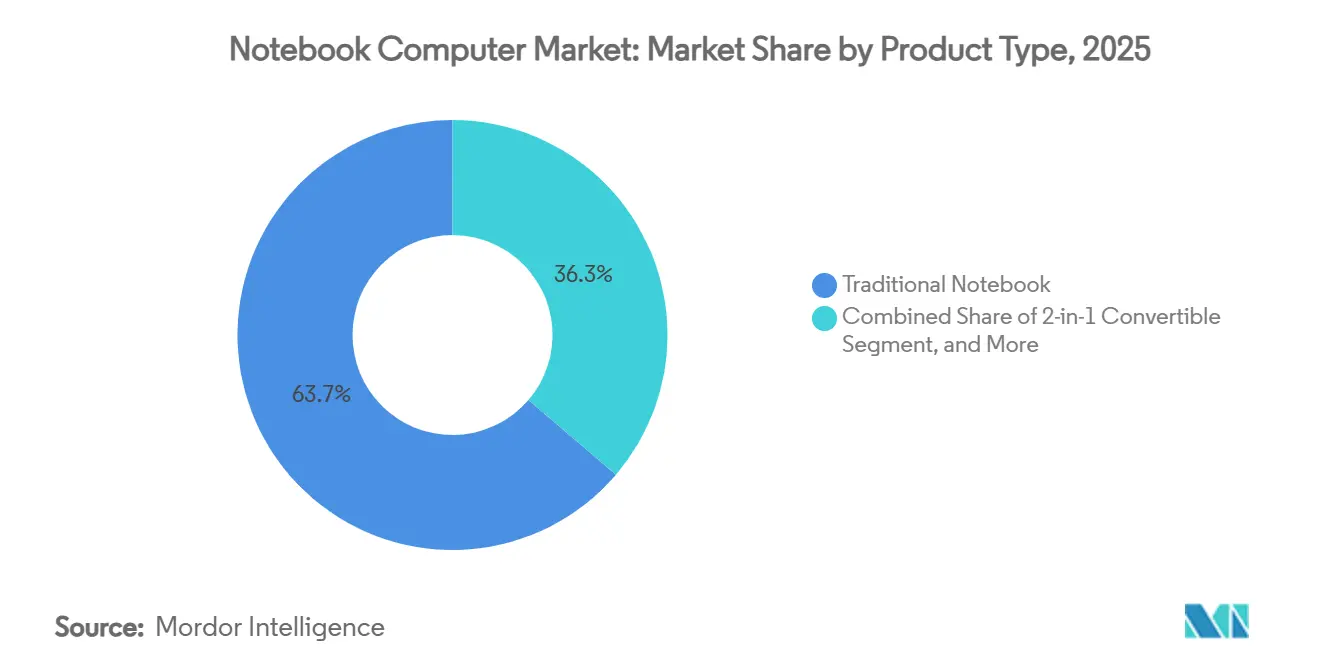

- Por tipo de produto, os notebooks tradicionais detinham 63,74% da participação do mercado de computadores notebook em 2025, enquanto os conversíveis 2 em 1 estão projetados para registrar um CAGR de 8,19% até 2031.

- Por sistema operacional, o Windows comandava 69,21% do tamanho do mercado de computadores notebook em 2025, enquanto o Chrome OS está previsto para expandir a um CAGR de 8,21% até 2031.

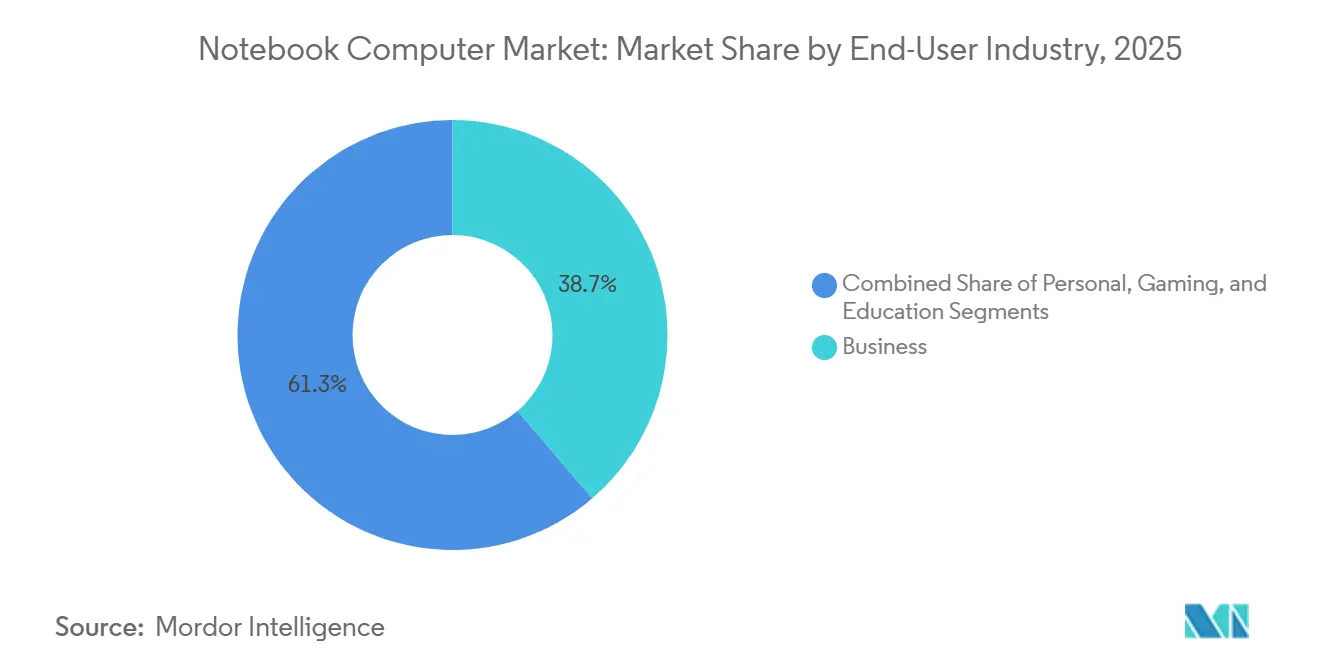

- Por usuário final, o segmento empresarial respondeu por 38,73% das remessas em 2025, enquanto o segmento de games deve registrar um CAGR de 7,27% entre 2026 e 2031.

- Por tamanho de tela, a categoria de 15 a 16,9 polegadas capturou 31,49% da participação do mercado de computadores notebook em 2025, enquanto a categoria de 17 polegadas ou mais está definida para crescer a um CAGR de 8,37% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 46,39% de participação na receita em 2025 e a Europa está projetada para entregar o CAGR regional mais rápido de 8,12% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computadores Notebook

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Encerramento do Suporte ao Windows 10 Desencadeando Ciclo de Renovação Comercial | +2.1% | Global, concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Processadores Centrados em IA Habilitando Novos Casos de Uso Premium | +1.8% | América do Norte, Europa, Ásia-Pacífico (China, Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Trabalho Remoto e Híbrido Cultivando Notebooks Sempre Conectados | +1.3% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento da Demanda por Notebooks Gamer e de Esportes Eletrônicos em Mercados Emergentes | +0.9% | Ásia-Pacífico (Índia, Sudeste Asiático), América do Sul (Brasil) | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Aquisição para Educação | +0.7% | Ásia-Pacífico (Índia, Indonésia), África, América do Sul | Médio prazo (2 a 4 anos) |

| Incentivos à Diversificação da Cadeia de Suprimentos na Índia, no Vietnã e no México | +0.5% | Ásia-Pacífico (Índia, Vietnã), América do Norte (México) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Encerramento do Suporte ao Windows 10 Desencadeando Ciclo de Renovação Comercial

A Microsoft encerrará as atualizações de segurança para o Windows 10 em 14 de outubro de 2025, criando riscos significativos de conformidade para empresas que operam sob regulamentações rigorosas, como o GDPR e o HIPAA. Sem essas atualizações, as organizações podem enfrentar vulnerabilidades que poderiam levar a violações de dados ou penalidades por não conformidade. De acordo com pesquisa da Dell, 62% dos departamentos de TI das empresas da Fortune 500 planejam substituir seus dispositivos existentes em vez de optar por serviços de suporte pago estendido. Essa tendência indica um grande ciclo de renovação, com o pico esperado para ocorrer em 2026. Fornecedores com canais de distribuição comercial robustos provavelmente serão os mais beneficiados por esse aumento na demanda. No entanto, é importante observar que se antecipa que essa onda de renovação proporcionará um impulso temporário nas remessas, em vez de estabelecer uma trajetória de crescimento sustentada a longo prazo para o mercado.

Processadores Centrados em IA Habilitando Novos Casos de Uso Premium

O Intel Core Ultra, a série AMD Ryzen AI 300 e o Qualcomm Snapdragon X Elite contam, cada um, com motores neurais capazes de superar 40 TOPS, alinhando-se aos requisitos de referência do Copilot+ PC da Microsoft. Esses processadores são projetados para lidar com cargas de trabalho avançadas de inteligência artificial de forma eficiente, permitindo desempenho contínuo em uma ampla gama de aplicações. Dispositivos como o OmniBook Ultra Flip da HP e o Yoga Slim 7x da Lenovo demonstram como a tecnologia de inferência no dispositivo permite transcrição em tempo real, desfoque de fundo e funcionalidade de chatbot sem depender de processamento baseado em nuvem, eliminando assim a latência. Essa capacidade avançada não apenas aprimora a experiência do usuário, mas também justifica um prêmio de preço de 20 a 30% para esses dispositivos. Além disso, reduz significativamente os gastos com nuvem ao longo da vida útil para empresas que gerenciam grandes frotas de dispositivos, tornando esses sistemas uma solução econômica para os negócios.

Trabalho Remoto e Híbrido Cultivando Notebooks Sempre Conectados

Modems integrados de 5G ou LTE são agora padrão nos modelos principais, como o Microsoft Surface Laptop 7ª Edição, que conta com um processador Snapdragon X Elite e suporte 5G da Verizon.[1]Microsoft Corporation, "Surface Laptop 7ª Edição," MICROSOFT.COM Esses modems entregam latência inferior a 30 ms, permitindo que os usuários realizem reuniões por vídeo e executem cargas de trabalho de SaaS com desempenho comparável ao de conexões de banda larga com fio. Além disso, o provisionamento de eSIM permite que as equipes de TI gerenciem planos de dados de forma centralizada, simplificando as operações e aprimorando a segurança para forças de trabalho distribuídas. Esse recurso é particularmente benéfico para organizações com modelos de trabalho remoto ou híbrido, pois garante conectividade contínua e reduz o risco de violações de dados associadas aos cartões SIM tradicionais.

Crescimento da Demanda por Notebooks Gamer e de Esportes Eletrônicos em Mercados Emergentes

Os dispositivos ASUS ROG Strix e MSI Katana contam com GPUs NVIDIA GeForce RTX 4060 e painéis de 144 Hz, com preços entre USD 800 e USD 1.500. Esses dispositivos atendem à crescente demanda por laptops gamer acessíveis e de alto desempenho, particularmente em mercados sensíveis a preços, como a Índia e o Sudeste Asiático. A expansão de arenas de esportes eletrônicos e a disponibilidade de opções de financiamento parcelado ampliaram ainda mais o acesso a esses dispositivos, permitindo que um público mais amplo invista em hardware gamer. No entanto, o segmento continua a enfrentar desafios, incluindo a suscetibilidade a flutuações nos preços de memória e GPU, o que poderia impactar a acessibilidade geral e o crescimento do mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Componentes Impulsionando Inflação do Preço Médio de Venda e Adiamento de Compras | -1.4% | Global, aguda na Ásia-Pacífico e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escalada de Tarifas Geopolíticas sobre Notebooks Fabricados na China | -1.1% | América do Norte, com repercussão na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ameaça de Substituição por Tablets de Alta Qualidade com Teclados | -0.6% | América do Norte, Europa, Ásia-Pacífico (segmentos premium) | Médio prazo (2 a 4 anos) |

| Regulamentações de Eficiência Energética Elevando Custos de Conformidade | -0.3% | Europa, influência emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Componentes Impulsionando Inflação do Preço Médio de Venda e Adiamento de Compras

DRAM e NAND agora respondem por mais de 20% dos custos de notebooks, impulsionados pela crescente demanda por cargas de trabalho de inteligência artificial, que estabeleceram 16 GB de RAM e 512 GB de armazenamento como requisitos padrão. No final de 2025, os preços de memória no mercado spot subiram 18% em relação ao trimestre anterior, obrigando os fabricantes a implementar aumentos de preço médio de venda (ASP) de 5 a 15% ou a absorver o custo, impactando assim as margens de lucro. Consumidores em mercados sensíveis a preços, como Índia, Indonésia e Brasil, responderam a esses aumentos de preço adiando a substituição de dispositivos ou optando por unidades recondicionadas. Espera-se que essa tendência limite o crescimento das remessas em 2026 até que capacidade de fabricação adicional para componentes de memória entre em operação.

Escalada de Tarifas Geopolíticas sobre Notebooks Fabricados na China

A Lista 4A da Seção 301 impõe uma tarifa de 7,5% sobre eletrônicos de consumo, enquanto baterias e determinados chips semicondutores estão sujeitos a encargos adicionais que podem chegar a 60% quando os sobretaxas da Seção 122 são incluídas. Em resposta a essas barreiras comerciais, empresas como HP e Dell estão ativamente realocando partes de sua produção para o Vietnã e o México a fim de mitigar o impacto dessas tarifas. Da mesma forma, a Lenovo está aumentando sua capacidade de fabricação na Índia, aproveitando um esquema de incentivo vinculado à produção de 5% oferecido pelo governo indiano.[2]Governo da Índia, "Esquema de Incentivo Vinculado à Produção para Hardware de TI," INDIA.GOV.IN No entanto, o processo de realocação envolve prazos de 18 a 24 meses, o que significa que os custos elevados de desembarque devem continuar afetando o mercado pelo menos até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conversíveis Avançam nos Espaços de Trabalho Híbridos

Em 2025, os notebooks tradicionais responderam por 63,74% da participação do mercado de computadores notebook, impulsionados pela demanda consistente do setor educacional e de empresas de nível básico que priorizam acessibilidade e funcionalidade. No entanto, os conversíveis 2 em 1 estão projetados para crescer a um robusto CAGR de 8,19%, aumentando gradualmente sua participação no mercado de computadores notebook. Esse crescimento é impulsionado por empregadores que adotam soluções de hot-desking que enfatizam flexibilidade e adaptabilidade nas configurações de local de trabalho.

Os notebooks gamer continuam a ocupar uma posição premium no mercado, apoiados pela integração de GPUs discretas avançadas da série RTX 40 e displays de alta taxa de atualização, que atendem às necessidades de jogadores e criadores de conteúdo. Enquanto isso, os ultrabooks permanecem competitivos ao focar em designs leves, tipicamente pesando menos de 1,5 kg, atraindo profissionais que priorizam portabilidade. Os fabricantes estão cada vez mais mesclando categorias de produtos ao incorporar recursos como dobradiças de 360 graus e suporte a caneta em modelos convencionais, aprimorando sua versatilidade. Além disso, a crescente adoção de soluções de docking USB-C e periféricos sem fio acelera ainda mais essa convergência, tornando os dispositivos mais adaptáveis a diversas necessidades dos usuários.

Por Sistema Operacional: Chrome OS Avança na Educação e nas PMEs

O Windows permaneceu dominante, respondendo por 69,21% das remessas em 2025, principalmente devido ao seu amplo suporte a aplicações legadas e compatibilidade com sistemas corporativos. Essa dominância é ainda reforçada por sua adoção generalizada em setores como educação, saúde e governo, onde a dependência de ecossistemas de software tradicionais permanece elevada. O Chrome OS, no entanto, está projetado para atingir um CAGR de 8,21% à medida que governos em mercados emergentes como Índia, Indonésia e Brasil especificam cada vez mais dispositivos Chromebook Plus abaixo de USD 300 em licitações. Essa mudança está gradualmente capturando uma parcela mensurável do mercado de computadores notebook, impulsionada pela acessibilidade e facilidade de implantação.

O recurso de registro sem intervenção do Google reduz significativamente a sobrecarga de TI, tornando-o uma opção atraente para instituições e empresas que buscam simplificar o gerenciamento de dispositivos. Além disso, o silício baseado em ARM agora atende aos requisitos de desempenho para videoconferência e outras aplicações de produtividade, impulsionando ainda mais a adoção do Chrome OS. O macOS continua a sustentar um nicho de alta margem entre profissionais criativos que priorizam recursos como maior duração de bateria, integração perfeita do ecossistema e capacidades avançadas de software adaptadas para design e tarefas multimídia. Enquanto isso, o Linux, embora mantendo uma participação de mercado inferior a 5%, está experimentando crescimento nas comunidades de desenvolvedores. Esse crescimento é atribuído a marcas como System76 e distribuições como Pop!_OS, que são otimizadas para frameworks de inteligência artificial e atendem às necessidades específicas de desenvolvedores que trabalham em projetos de aprendizado de máquina e inteligência artificial.[3]System76, "Lançamento do Lemur Pro com Pop!_OS," SYSTEM76.COM

Por Setor de Usuário Final: Games Supera a Substituição pelo Consumidor

Os usuários empresariais responderam por 38,73% das remessas de 2025, impulsionados principalmente por ciclos de renovação orientados por conformidade e pela necessidade de atualizar sistemas para atender a requisitos de negócios em evolução. No entanto, o segmento de games está projetado para crescer a um robusto CAGR de 7,27% até 2031, aumentando gradualmente sua participação no mercado geral de computadores notebook. A crescente popularidade das ligas de esportes eletrônicos e o surgimento da cultura de streaming impulsionaram significativamente a demanda por dispositivos de alto desempenho equipados com telas de 240 Hz e capacidades de ray tracing por hardware, essenciais para jogos competitivos e experiências imersivas.

No setor educacional, os compradores permanecem altamente conscientes dos custos, frequentemente optando por Chromebooks reforçados que podem suportar o desgaste do uso diário pelos alunos. Essa preferência também levou a intervalos de renovação mais longos, pois as instituições de ensino buscam maximizar a vida útil de seus dispositivos. Enquanto isso, o uso pessoal exibe o crescimento mais lento entre todos os segmentos, pois os avanços em navegadores, ferramentas de produtividade baseadas em nuvem e serviços de streaming de vídeo tornaram os dispositivos mais antigos suficientes por períodos mais longos, reduzindo a urgência de atualizações frequentes.

Por Tamanho de Tela: Painéis Maiores Atendem à Criação e à Competição

Painéis de 15 a 16,9 polegadas responderam por 31,49% da participação de mercado em 2025, refletindo sua popularidade entre usuários que buscam equilíbrio entre portabilidade e tamanho de tela. No entanto, os modelos de 17 polegadas ou maiores estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 8,37% até 2031, impulsionados pela crescente demanda por telas maiores que aprimoram a produtividade e as experiências de entretenimento. Espera-se que esse crescimento impulsione significativamente a receita no mercado de computadores notebook. Tecnologias avançadas de display, como 4K OLED e Mini LED com cobertura total da gama de cores DCI-P3, estão ganhando espaço entre profissionais como designers, fotógrafos e apresentadores de esportes eletrônicos que exigem visuais de alta qualidade para seu trabalho e atividades.

Enquanto isso, compradores focados em mobilidade continuam a preferir laptops ultraleves de 13 a 14,9 polegadas por seu design leve e compacto, que os torna ideais para uso em movimento. Além disso, laptops conversíveis com menos de 12 polegadas atendem a um mercado de nicho, servindo principalmente a profissionais de serviço de campo que priorizam portabilidade e versatilidade. Essa segmentação ressalta duas propostas de valor distintas no mercado: uma enfatizando portabilidade e conveniência, e a outra enfatizando um espaço de trabalho visual imersivo e expansivo para os usuários.

Análise Geográfica

A Ásia-Pacífico gerou 46,39% das receitas de 2025, consolidando-se firmemente como fornecedora-chave e grande consumidora no mercado de computadores notebook. O incentivo de 5% vinculado à produção da Índia motivou empresas como HP e ASUS, juntamente com seu parceiro local, a Dixon Technologies, a se comprometerem com uma capacidade de produção anual de 10 milhões de unidades até 2027. Essa iniciativa visa reduzir USD 8 bilhões em importações de notebooks, ao mesmo tempo em que aumenta a agregação de valor doméstico. Enquanto isso, o setor estatal da China continua a impulsionar a demanda ao renovar suas frotas com configurações de hardware que cumprem as diretrizes domésticas de segurança cibernética, garantindo crescimento constante mesmo com a desaceleração dos ciclos de substituição pelo consumidor.

A Europa está projetada para ser a região de crescimento mais rápido, com um CAGR antecipado de 8,12% entre 2026 e 2031. A introdução do Regulamento 2025-2052 imporá limites mais rígidos para fontes de alimentação externas a partir de 2028, enquanto as regras de Ecodesign exigirão padrões mais elevados de capacidade de reparo até 2027.[4]Comissão Europeia, "Regulamento da UE 2025/2052 e Plano de Trabalho de Ecodesign 2025-2030," EC.EUROPA.EU Espera-se que fornecedores que oferecem baterias modulares e SSDs com manutenção facilitada ganhem vantagem competitiva nos processos de aquisição. Países como Alemanha, França e Reino Unido estão liderando a adoção de modelos de notebooks com capacidade de inteligência artificial, alinhando-se aos requisitos do GDPR que enfatizam capacidades de processamento local de dados.

A América do Norte permanece o maior agrupamento de países individuais no mercado. No entanto, as tarifas elevaram os preços no varejo, levando os fabricantes a transferir operações de montagem para plantas mexicanas que se beneficiam dos acordos comerciais do USMCA. Na América do Sul, o Brasil está emergindo como um participante-chave no segmento de games, embora as flutuações cambiais moderem seu crescimento. O Oriente Médio e a África estão testemunhando a adoção seletiva de notebooks de alta qualidade, particularmente ultrabooks premium voltados para usuários executivos. Melhorias graduais na infraestrutura e o aumento da renda disponível na região sustentam essa tendência.

Cenário Competitivo

Os cinco principais fornecedores responderam por aproximadamente 70% das remessas de 2025, indicando um mercado de computadores notebook moderadamente concentrado. Essa dominância destaca o cenário competitivo em que os principais participantes continuam a moldar as tendências do mercado. A especificação Copilot+ PC da Microsoft, que exige uma linha de base de motor neural de 40 TOPS, estabeleceu efetivamente o padrão para o segmento de alta qualidade. Esse requisito está levando os fornecedores a integrar tecnologias avançadas de silício, como processadores Intel Core Ultra, AMD Ryzen AI ou Qualcomm Snapdragon X Elite, para atender a esses padrões. As famílias OmniBook e EliteBook 2026 da HP estão aproveitando recursos como transcrição em tempo real e correção de olhar para criar diferenciação no segmento corporativo, atendendo às necessidades em evolução dos usuários profissionais.

Especialistas de nicho menores estão focando em inovação no gerenciamento térmico e oferecendo maior flexibilidade de configuração para conquistar sua participação de mercado. Empresas como Razer e MSI estão mirando o segmento de games ao incorporar sistemas de resfriamento por câmara de vapor juntamente com GPUs da série RTX 40, garantindo desempenho ideal para jogos de alta qualidade. Enquanto isso, a System76 está atendendo à comunidade de desenvolvedores ao priorizar builds com Linux em primeiro lugar e firmware aberto, atraindo uma base de usuários específica que valoriza a personalização e as soluções de código aberto. Além disso, as tendências de nearshoring estão proporcionando às empresas indianas de serviços de manufatura eletrônica, como a Dixon Technologies, uma vantagem competitiva significativa. Essas empresas se beneficiam de uma vantagem de custo de desembarque de 8 a 12% em relação às importações chinesas, permitindo-lhes oferecer soluções de fabricação de marca própria econômicas para marcas multinacionais que buscam otimizar suas cadeias de suprimentos.

Olhando para o futuro, espera-se que a concorrência no mercado se desloque em direção a avanços na química de baterias, ao uso de materiais reciclados e a ciclos de vida de suporte de firmware estendidos. À medida que a sustentabilidade se torna um fator crítico nas decisões de aquisição, as empresas que investem proativamente em arquiteturas modulares e reparáveis provavelmente ganharão vantagem competitiva. Esses esforços não apenas se alinham com as crescentes regulamentações ambientais, mas também posicionam essas empresas para garantir licitações europeias e reduzir as pegadas de carbono da cadeia de suprimentos, atendendo tanto às demandas do mercado quanto às metas de sustentabilidade.

Líderes do Setor de Computadores Notebook

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies, Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A HP Inc. apresentou o OmniBook Ultra Flip, o OmniBook X Flip e o EliteBook X Flip, todos com processadores Intel Core Ultra e recursos de colaboração com inteligência artificial voltados para trabalhadores híbridos.

- Janeiro de 2026: A Microsoft lançou o Surface Laptop 7ª Edição com Snapdragon X Elite e 5G integrado, oferecendo desempenho sempre conectado.

- Dezembro de 2025: A Samsung Electronics obteve a certificação ENERGY STAR 9.0 para a série Galaxy Book4, demonstrando conformidade com os padrões de eficiência atualizados.

- Novembro de 2025: A Lenovo apresentou o ThinkPad X1 Carbon Gen 12 com chips Intel Core Ultra e recursos aprimorados de segurança com inteligência artificial.

Escopo do Relatório do Mercado Global de Computadores Notebook

O Mercado de Computadores Notebook refere-se ao setor global que abrange o design, a fabricação, a distribuição e a venda de computadores pessoais portáteis que integram um display, teclado, processamento, armazenamento e uma bateria em um único dispositivo compacto. Esses sistemas são projetados para oferecer funcionalidade computacional em qualquer lugar, suportando uma ampla gama de aplicações pessoais, profissionais, educacionais e de entretenimento.

O Relatório do Mercado de Computadores Notebook é Segmentado por Tipo de Produto (Notebook Tradicional, Conversível 2 em 1, Notebook Gamer e Ultrabook), Sistema Operacional (Windows, macOS, Chrome OS, Linux e Outros Sistemas Operacionais), Setor de Usuário Final (Pessoal, Empresarial, Games e Educação), Tamanho de Tela (Até 12 Polegadas, 13 a 14,9 Polegadas, 15 a 16,9 Polegadas e 17 Polegadas ou Mais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Notebook Tradicional |

| Conversível 2 em 1 |

| Notebook Gamer |

| Ultrabook |

| Windows |

| macOS |

| Chrome OS |

| Linux e Outros Sistemas Operacionais |

| Pessoal |

| Empresarial |

| Games |

| Educação |

| Até 12 Polegadas |

| 13 a 14,9 Polegadas |

| 15 a 16,9 Polegadas |

| 17 Polegadas ou Mais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Notebook Tradicional | ||

| Conversível 2 em 1 | |||

| Notebook Gamer | |||

| Ultrabook | |||

| Por Sistema Operacional | Windows | ||

| macOS | |||

| Chrome OS | |||

| Linux e Outros Sistemas Operacionais | |||

| Por Setor de Usuário Final | Pessoal | ||

| Empresarial | |||

| Games | |||

| Educação | |||

| Por Tamanho de Tela | Até 12 Polegadas | ||

| 13 a 14,9 Polegadas | |||

| 15 a 16,9 Polegadas | |||

| 17 Polegadas ou Mais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de computadores notebook até 2031?

A previsão é de que atinja USD 239,89 bilhões até 2031.

Com que velocidade o segmento de notebooks gamer está se expandindo?

Os notebooks gamer estão projetados para crescer a um CAGR de 7,27% de 2026 a 2031.

Qual região deve registrar o crescimento mais rápido até 2031?

A Europa deve registrar um CAGR de 8,12% devido às próximas regulamentações de sustentabilidade.

Por que os processadores centrados em inteligência artificial são importantes para os novos notebooks?

Motores neurais acima de 40 TOPS habilitam inferência local, reduzindo custos com nuvem e latência, e justificam preços médios de venda mais elevados.

Como as regras de Ecodesign europeias influenciarão o design dos notebooks?

Elas beneficiarão fornecedores que oferecem dispositivos modulares, de fácil reparo e fontes de alimentação energeticamente eficientes.

Página atualizada pela última vez em: