Tamanho e Participação do Mercado de Monitores de Computador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitores de Computador por Mordor Intelligence

O mercado de monitores de computador foi avaliado em USD 47,12 bilhões em 2025 e estima-se que cresça de USD 49,62 bilhões em 2026 para atingir USD 64,23 bilhões até 2031, a um CAGR de 5,30% durante o período de previsão (2026-2031). A demanda resiliente persiste à medida que o trabalho híbrido amplia as implantações de múltiplos monitores, os ecossistemas de jogos exigem taxas de atualização ultra-elevadas e as empresas aceleram a transformação digital. Os fabricantes elevam os preços médios de venda combinando resolução 4K com conectividade USB-C de cabo único que simplifica as configurações de mesa. As tecnologias OLED e mini-LED superam o crescimento do LCD porque os compradores corporativos valorizam a eficiência energética e a fidelidade de cores, enquanto as regras de eficiência energética da UE impulsionam a inovação contínua em economia de energia. A intensificação da concorrência incentiva grandes players como Dell Technologies e HP Inc. a oferecerem serviços em pacote, deixando as marcas especializadas se diferenciarem por meio de avanços em painéis e designs com neutralidade de carbono.

Principais Conclusões do Relatório

- Por tipo de produto, os monitores de escritório padrão lideraram com 47,65% de participação na receita em 2025, enquanto os monitores de jogos devem expandir-se a um CAGR de 13,58% até 2031.

- Por tecnologia de painel, IPS deteve 45,90% da participação do mercado de monitores de computador em 2025, enquanto os painéis OLED e mini-LED avançam a um CAGR de 17,85% até 2031.

- Por tamanho de tela, os modelos de 21 a 24 polegadas comandaram 41,62% do tamanho do mercado de monitores de computador em 2025; os monitores com ≥30 polegadas têm previsão de crescer a um CAGR de 11,92%.

- Por resolução, o Full HD respondeu por 53,70% da receita de 2025, mas as unidades 4K estão acelerando a um CAGR de 15,62% até 2031.

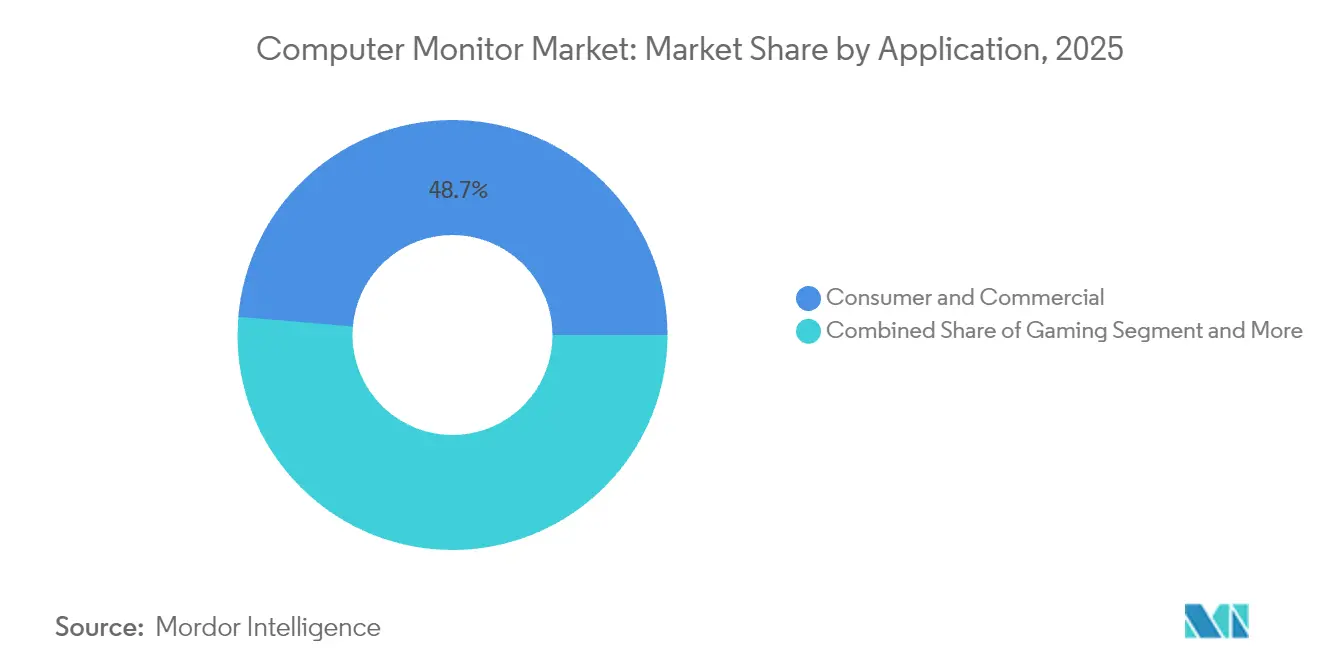

- Por aplicação, os usos de consumo e comercial capturaram 48,65% de participação em 2025, enquanto as aplicações de jogos registram o CAGR mais rápido de 12,76%.

- Por canal de distribuição, as vendas online representaram 56,05% do valor de 2025 e devem avançar a um CAGR de 13,74%.

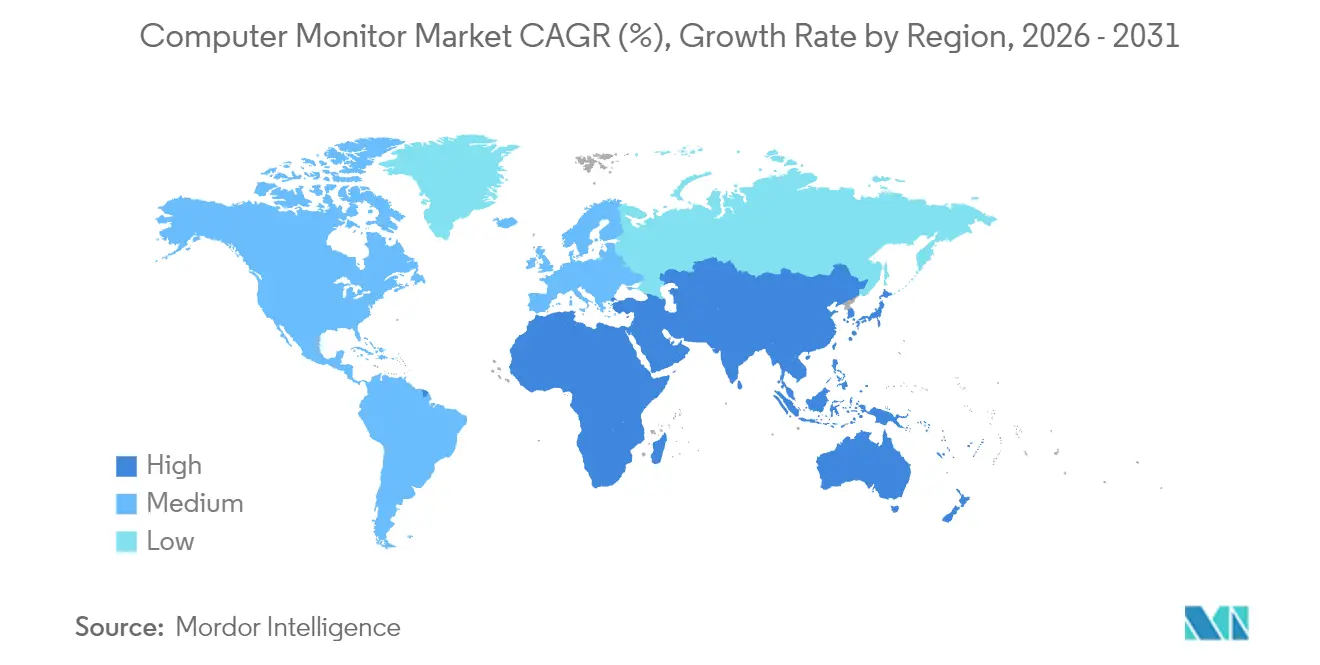

- Por geografia, a Ásia-Pacífico dominou com 39,10% de participação em 2025 e deve registrar um CAGR de 10,95%, o mais alto entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monitores de Computador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de jogos e e-sports | +2.1% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de 4K, HDR, OLED e mini-LED | +1.8% | América do Norte e Europa em expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda por múltiplos monitores em trabalho híbrido/remoto | +1.3% | Global | Curto prazo (≤2 anos) |

| Queda do preço médio de venda de painéis de alta resolução | +0.9% | Global | Médio prazo (2-4 anos) |

| Migração empresarial para monitores USB-C | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda orientada por ESG por monitores com neutralidade de carbono | +0.4% | Europa em expansão global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de jogos e e-sports

As remessas globais de monitores de jogos cresceram acentuadamente em 2024, à medida que as ligas profissionais padronizaram taxas de atualização de 240 Hz a 480 Hz, levando os fornecedores a lançar painéis OLED com latência ultrabaixa[1]ASUS Republic of Gamers. "ASUS Republic of Gamers Apresenta Três Monitores de Jogos Premium 1440p durante a Gamescom 2024." 21 de agosto de 2024.. Hardware antes restrito a entusiastas agora permeia estúdios de criadores de conteúdo e salas de operações de trading financeiro, ampliando a base endereçável para monitores premium. Os patrocinadores de torneios aumentam a visibilidade, incentivando os consumidores do mercado de massa a encararem monitores de alto desempenho como equipamentos essenciais. As empresas de hardware também estabelecem parcerias com organizações de e-sports, convertendo afinidade com a marca em contratos de volume constante. A forte demanda impulsionada por fãs sustenta uma trajetória de crescimento de dois dígitos mesmo com as vendas gerais de PCs estabilizando.

Adoção rápida de 4K, HDR, OLED e mini-LED

Os volumes de monitores OLED cresceram em triplo dígito em 2024, sustentados pela expansão da capacidade de OLED de pontos quânticos da Samsung Display, que capturou 34,7% do segmento premium. Os backlights mini-LED fazem a ponte entre o contraste de nível OLED e a confiabilidade do LCD, atraindo compradores de imagem médica e edição de transmissão. As certificações HDR10 e Dolby Vision transitam de nicho para características de base, impulsionadas pelo aumento da produção de vídeo 4K. Os fornecedores aproveitam os preços premium para compensar as fábricas intensivas em capital, enquanto as empresas aceitam custos mais elevados para garantir economia de energia e precisão de cores. À medida que as fábricas atingem escala, os painéis 4K deslocam os 1440p nas faixas de preço mainstream, reforçando um ciclo virtuoso de atualização.

Demanda por múltiplos monitores em trabalho híbrido/remoto

Os monitores portáteis e de 27 polegadas experimentaram ganhos de unidades em triplo dígito em 2024, à medida que as empresas equipavam equipes distribuídas com kits padronizados de tela dupla[2]Owler. "Concorrentes, Receita, Número de Funcionários, Financiamento, Aquisições e Notícias da ViewSonic - Perfil da Empresa Owler." 24 de abril de 2025.. A conectividade USB-C simplifica o cabeamento, enquanto webcams e microfones integrados oferecem suporte a plataformas de comunicações unificadas. Os empregadores justificam orçamentos mais elevados correlacionando espaço de tela adicional com ganhos de produtividade documentados em estudos internos de tempo e movimento. Os fornecedores adicionam suportes ergonômicos e filtros de luz azul para atender aos mandatos de saúde ocupacional, elevando ainda mais o valor do custo da lista de materiais. O impulso persiste porque o trabalho híbrido agora está codificado na política corporativa, em vez de ser tratado como uma solução provisória.

Queda do preço médio de venda de painéis de alta resolução

O excesso de oferta de painéis na Ásia-Pacífico empurrou os preços dos módulos LCD 4K abaixo dos níveis históricos de 1440p durante 2024, permitindo que os PCs do mercado de massa fossem fornecidos com monitores UHD[3]TrendForce. "O Mercado Global de Monitores está Preparado para Recuperação em 2024, com Remessas Projetadas para Aumentar 2%, diz TrendForce." 5 de fevereiro de 2024.. Os fabricantes redirecionam as economias de custo para firmware que desbloqueia recursos de sincronização adaptativa e calibração de cores. Os parceiros de canal agrupam monitores com GPUs de médio porte, estimulando atualizações de sistema completo e acelerando os ciclos de renovação. Os preços de entrada mais baixos corroem a diferenciação para modelos básicos de 1080p, pressionando os fornecedores a inovar além da resolução. A curva de preços também comprime as margens, impulsionando a consolidação horizontal e as parcerias OEM-ODM que compartilham despesas de ferramental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Smartphones e tablets como substitutos de PCs | –1.4% | Mercados emergentes | Longo prazo (≥4 anos) |

| Volatilidade do preço de painéis e choques de oferta | –0.8% | Global | Curto prazo (≤2 anos) |

| Limites de eficiência energética da UE em modelos de alta especificação | –0.6% | Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com resíduos eletrônicos | –0.3% | Mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Smartphones e tablets como substitutos de PCs

O silício móvel aprimorado e os pacotes de produtividade de nível desktop permitem que usuários conscientes dos custos na América Latina, no Sudeste Asiático e na África contornem os monitores independentes para tarefas cotidianas. Os encaixes de teclado e os protocolos de transmissão estendem as telas móveis para televisores, reduzindo as diferenças de desempenho em relação aos PCs de entrada. As atualizações de monitores, portanto, são adiadas até que os casos de uso exijam densidade de pixels ou eficiência de múltiplas janelas que os dispositivos portáteis não conseguem oferecer. As marcas tentam contornar isso posicionando monitores de baixo custo como companheiros de consoles e auxiliares de estudo, mas as taxas de adesão permanecem mais baixas do que nas regiões desenvolvidas. Com o tempo, a penetração nos mercados emergentes depende de aspirações de jogos e criação de conteúdo que vão além da ergonomia dos dispositivos portáteis.

Limites de eficiência energética da UE em modelos de alta especificação

O Regulamento 2023/826 limita a energia em modo de espera a 0,5 W em 2025 e 0,3 W até 2027, restringindo conjuntos de iluminação RGB, hubs USB de alta velocidade e portas de carregamento rápido comuns em monitores para entusiastas. Os orçamentos de pesquisa e desenvolvimento são desviados para novos chipsets de gerenciamento de energia, prolongando os roteiros de lançamento de produtos e elevando os custos da lista de materiais. Alguns fornecedores optam por limitar a disponibilidade de SKUs europeus, reduzindo a variedade de sortimento para jogadores e profissionais que buscam recursos de ponta. As empresas capazes de controle de energia em nível de firmware garantem conformidade a um custo menor, criando vantagens competitivas. No médio prazo, os limites de energia se tornam mais restritivos, impondo tecnologias de painel com consumo inerentemente menor, como OLED e micro-LED.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Jogos Impulsionam o Crescimento Premium

O subsegmento de monitores de escritório padrão respondeu por 47,65% do mercado global, enquanto o segmento de jogos deve expandir-se a um CAGR de 13,58%, superando todas as outras categorias dentro do mercado de monitores de computador. Os jogadores exigem cada vez mais taxas de atualização de 240 Hz ou mais combinadas com sincronização adaptativa, levando os OEMs a priorizarem a otimização do tempo de resposta e a mitigação de queima de pixels em OLED. Os responsáveis por decisões comerciais, por sua vez, migram para suportes ergonômicos, docas integradas e redução de luz azul, trocando a densidade de pixels bruta por recursos de bem-estar do usuário. O tamanho do mercado de monitores de computador vinculado a jogos registra a maior margem bruta premium porque os compradores entusiastas aceitam atualizações frequentes para se manterem competitivos. Os fabricantes aproveitam os patrocínios de e-sports para estimular compras aspiracionais em comunidades do mercado de massa. A adoção de transmissões ao vivo reforça ainda mais o ciclo, pois os criadores de conteúdo emulam configurações profissionais. As unidades de escritório de commodity correm o risco de comoditização, a menos que sejam agrupadas com ferramentas de gerenciamento baseadas em nuvem que simplificam o monitoramento de frotas. Ao longo do horizonte de previsão, a integração vertical entre fabricantes de GPUs e fornecedores de monitores pode acelerar a adoção de recursos ao alinhar os roteiros de taxa de atualização com a capacidade do silício.

As inovações em jogos também transbordam para setores adjacentes, com engenheiros de CAD e editores de vídeo especificando painéis de alta taxa de atualização para minimizar a latência do cursor. Os hospitais estão pilotando monitores ultrawide curvos em suítes de radiologia para aprimorar a visualização anatômica, aproveitando as lições de layouts de jogos imersivos. À medida que as cargas de trabalho fazem a transição para pipelines acelerados por GPU, as interconexões de monitores, como DisplayPort 2.1 e HDMI 2.1, ganham relevância, consolidando a tecnologia de jogos como um indicador para a evolução mais ampla do mercado. O resultado é um ciclo virtuoso no qual a pesquisa e o desenvolvimento financiados pelo uso de entretenimento acabam beneficiando a produtividade empresarial e os resultados clínicos.

Por Tecnologia de Painel: A Revolução OLED se Acelera

O IPS continua a ancorar 45,90% das remessas de 2025 graças às cadeias de suprimentos maduras e às relações custo-desempenho equilibradas. No entanto, as remessas de OLED e mini-LED estão crescendo 17,85% ao ano, atraindo compradores premium que valorizam o contraste infinito e a atenuação localizada. O tamanho do mercado de monitores de computador para painéis OLED provavelmente dobrará até 2027, à medida que as fábricas atingem rendimentos de vidro mais elevados e reduzem o custo por unidade. O OLED de pontos quânticos combina cores de ampla gama com alto brilho de pico, permitindo que os departamentos de artes gráficas corporativos justifiquem as despesas de capital por meio da redução de erros de prova. Os painéis VA mantêm um nicho entre os jogadores que buscam pretos profundos sem os preços do OLED, enquanto o TN recua rapidamente devido aos ângulos de visão inferiores. O lado da oferta inclina-se cada vez mais em direção a conglomerados coreanos e chineses verticalmente integrados que operam fábricas OLED cativas, restringindo os montadores menores a adquirirem painéis a preços de mercado.

As regulamentações de energia reforçam a mudança porque o esquema de acionamento por pixel do OLED reduz o consumo médio de energia durante conteúdos mistos, facilitando o cumprimento das exigências regulatórias. No entanto, os receios de queima de pixels permanecem para casos de uso de conteúdo estático, como painéis de trading. Os fabricantes respondem com algoritmos de deslocamento de pixels e termos de garantia estendidos que tranquilizam os gestores de risco empresariais. As matrizes de retroiluminação mini-LED, com milhares de zonas, ganham espaço em imagem médica onde a graduação de tons de cinza próximos a HDR importa mais do que o preto absoluto. A dinâmica competitiva depende da garantia de alocações de wafer de longo prazo; as empresas sem poder de barganha a montante enfrentam custos crescentes de painéis à medida que a capacidade global se esgota. Consequentemente, a liderança tecnológica permanecerá concentrada entre um punhado de fabricantes de painéis com participação combinada superior a 70%, mesmo com a proliferação de marcas a jusante.

Por Tamanho de Tela: Monitores Maiores Ganham Impulso

Os modelos entre 21 e 24 polegadas capturaram 41,62% da demanda de 2025, mas as unidades com ≥30 polegadas crescem a um CAGR de 11,92%, à medida que as empresas correlacionam telas maiores com eficiência multitarefa. As margens se ampliam porque as telas maiores exigem taxas de adesão mais altas para braços ergonômicos e serviços de calibração. A participação do mercado de monitores de computador para formatos ultrawide curvos permanece pequena, mas lucrativa, atendendo a jogadores imersivos e analistas quantitativos que monitoram feeds de múltiplos ativos. Os compradores em volume no setor educacional migram de ≤20 polegadas para 24 polegadas porque a diferença de preço se estreitou para percentuais de um único dígito.

Os monitores portáteis de 16 polegadas estimulam uma curva de demanda complementar ao ampliar o espaço de tela do laptop durante viagens. Os fornecedores exploram a venda cruzada, oferecendo descontos em pacotes que combinam um monitor principal de 27 polegadas com uma segunda tela dobrável. Enquanto isso, os escritórios domésticos investem em unidades 4K de 32 polegadas que servem como hubs de streaming fora do horário de trabalho. Os próximos OLEDs de 42 polegadas borram a linha entre monitores e televisores, incentivando configurações de produtividade em escala de ambiente. À medida que os tamanhos de tela se expandem, a densidade de pixels deve escalar proporcionalmente para evitar aliasing perceptível, acelerando a mudança para resoluções 5K e 6K em estúdios criativos.

Por Resolução: A Adoção do 4K se Acelera

O Full HD ainda cobre 53,70% das unidades graças aos compradores sensíveis ao custo no setor educacional e nas PMEs, mas os painéis 4K registram um CAGR de 15,62%, impulsionados por fluxos de trabalho de criação de conteúdo que exigem edição UHD nativa. O tamanho do mercado de monitores de computador vinculado aos modelos 4K superará um terço da receita total antes de 2031, sublinhando uma rápida mudança nas expectativas dos compradores. Os designers buscam zoom com pixels perfeitos, enquanto os programadores apreciam a renderização de texto mais densa, ampliando o apelo além dos profissionais de vídeo. O QHD mantém relevância como ponto ideal para jogos quando combinado com taxas de quadros ultra-elevadas que as GPUs conseguem renderizar sem custos exorbitantes. O legado 1366×768 rapidamente sai dos catálogos de compras corporativas, relegado apenas aos mercados de reposição.

A adoção ganha ritmo à medida que os fornecedores de GPUs incluem placas compatíveis com 4K e os sistemas operacionais refinam os algoritmos de escalonamento que mantêm os elementos da interface do usuário legíveis. A ubiquidade do HDMI 2.1 elimina os gargalos de largura de banda, permitindo que as telas 4K atinjam 144 Hz sem subamostragem de croma. As empresas usam a densidade 4K para substituir configurações de monitor duplo, citando economias de energia e espaço em auditorias de sustentabilidade. Os fabricantes de monitores integram sincronização adaptativa de fábrica, tornando o 4K viável para jogadores casuais. Com o tempo, o 8K pode permanecer confinado a nichos especializados, como imagem médica e masterização de cinema digital, até que os padrões de compressão e as velocidades de interface amadureçam.

Por Aplicação: Segmento de Jogos Lidera o Crescimento

As aplicações de consumo e escritório responderam por 48,65% da receita em 2025, uma participação que deve diminuir modestamente à medida que os jogos registram um CAGR de 12,76%. Os segmentos profissionais e empresariais dependem de monitores para fidelidade de cores e integridade de dados em missões críticas, preservando uma base de demanda constante. Os e-sports influenciam a linguagem de design entre segmentos, com acentos RGB e curvas agressivas migrando para os SKUs do mercado de massa. O tamanho do mercado de monitores de computador associado a monitores de cores precisas para uso profissional se beneficia do crescimento da produção de mídia em plataformas que exigem saída 4K HDR. Os hospitais e as salas de trading diversificam a combinação de clientes, exigindo disponibilidade 24 horas por dia, 7 dias por semana e calibração precisa que gera contratos de serviço premium.

A mobilidade também reformula as divisões de aplicações, à medida que engenheiros de campo adotam monitores portáteis robustos, possibilitando a produtividade de tela dupla no local. Os fornecedores de software incorporam telemetria no firmware dos monitores, fornecendo aos administradores de TI análises de integridade que previnem tempo de inatividade. Os criadores de conteúdo preferem painéis de 10 bits com calibração DCI-P3 de fábrica, minimizando atrasos na configuração. Enquanto isso, as universidades atualizam os auditórios com monitores interativos de grande formato que também funcionam como quadros brancos digitais. O KPI distinto de cada aplicação — latência para jogos, Delta-E para gráficos, uniformidade de luminância para uso médico — impulsiona opções de especificação granulares, garantindo a amplitude da linha de produtos.

Por Canal de Distribuição: A Dominância Online Continua

Os canais online geraram 56,05% das vendas de 2025 e devem crescer 13,74% ao ano à medida que os portais B2B amadurecem. As lojas direto ao consumidor permitem que as marcas retenham margens, personalizem pacotes e coletem telemetria de usuários para design iterativo. As lojas físicas migram para zonas de experiência onde os compradores testam o brilho HDR ou a imersão de tela curva antes de comprar digitalmente. Os e-marketplaces desenvolvem aplicativos de realidade aumentada que visualizam o encaixe na mesa, reduzindo as taxas de devolução.

As compras corporativas são digitalizadas por meio de plataformas vinculadas a API que validam automaticamente certificados de eficiência energética e SLAs de garantia, simplificando os pedidos em volume. O tamanho do mercado de monitores de computador transacionado por meio de modelos de assinatura aumenta, com os fabricantes oferecendo hardware como serviço que substitui os monitores a cada três anos por uma taxa fixa. Os parceiros logísticos investem em embalagens reforçadas para reduzir a quebra de painéis, diminuindo as reservas de garantia. O financiamento no ponto de venda acelera ainda mais a conversão para monitores premium, suavizando o fluxo de caixa para autônomos e pequenas empresas.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 39,10% em 2025 e registrará o CAGR mais rápido de 10,95%, à medida que a China, a Índia e o Sudeste Asiático atualizam a eletrônica de consumo juntamente com a rápida urbanização. As remessas na China atingiram 27 milhões de unidades em 2024 apesar dos ventos contrários macroeconômicos, sustentadas pela forte fidelidade às marcas locais e pelos incentivos estatais para a produção doméstica. Os clusters de manufatura em Taiwan e na Coreia do Sul fornecem capacidade de painéis e PCBs, reduzindo os prazos de entrega para os montadores regionais. As subvenções governamentais para empreendimentos de semicondutores e displays atraem capital que consolida ainda mais a liderança regional. O aumento da renda disponível das famílias da classe média amplifica a adoção de jogos e streaming, reforçando a demanda por modelos de alta taxa de atualização.

A América do Norte demonstra uma demanda robusta de substituição impulsionada por políticas de trabalho híbrido obrigatórias que padronizam configurações duplas de 27 polegadas com USB-C. Os monitores de jogos de alta taxa de atualização geraram USD 500 milhões em 2022 e atingirão USD 1,5 bilhão até 2030, à medida que as atualizações de consoles e PCs se alinham. As empresas enfatizam a sustentabilidade, concedendo contratos a fornecedores que atendem às metas do Energy Star 8.0. A distribuição favorece os gigantes do comércio eletrônico que podem cumprir implantações em toda a frota em dias, reduzindo o tempo de inatividade durante as atualizações de hardware. O financiamento de capital de risco flui para ecossistemas de periféricos, como braços para monitores e software de calibração, sinalizando crescimento auxiliar.

A Europa equilibra uma forte adoção de produtos premium com políticas ambientais rigorosas. O Regulamento 2023/826 reduz os limites de energia em modo de espera, forçando o redesenho de monitores de jogos com muitos recursos e reforçando a preferência de compra por modelos OLED ou mini-LED com eficiência energética. As compras corporativas concedem alto peso a garantias estendidas e pontuações de reciclabilidade, apoiando os objetivos de economia circular. Embora os volumes de remessas fiquem atrás da Ásia, os preços médios de venda superam as normas globais devido a complementos de sustentabilidade e ergonomia. As cadeias de suprimentos permanecem vulneráveis a interrupções logísticas nos principais portos do Mar do Norte, levando as marcas a construir buffers regionais de estoque.

Cenário Competitivo

O mercado de monitores de computador apresenta fragmentação moderada; os cinco principais fornecedores controlam aproximadamente 62% da receita global, deixando espaço para novos entrantes de nicho que atendam a casos de uso especializados. A Dell Technologies aproveita USD 95,6 bilhões em receita no exercício fiscal de 2025 para agrupar monitores com software de gerenciamento de endpoints, reforçando a fidelização em contas da Fortune 500. A HP Inc., com uma receita de USD 53,6 bilhões no exercício fiscal de 2024, adiciona planos de dispositivo como serviço que renovam os monitores a cada 36 meses, suavizando o fluxo de caixa empresarial. A Samsung Display e a LG Display dominam o fornecimento de painéis OLED e mini-LED; suas marcas a jusante capturam margens do segmento premium ao promoverem algoritmos proprietários de deslocamento de pixels que mitigam os riscos de queima de pixels.

Empresas focadas em jogos como ASUS Republic of Gamers e MSI se diferenciam por meio da liderança em taxa de atualização de 480 Hz e programas de engajamento comunitário que cultivam evangelistas da marca. A ViewSonic garante uma participação de 26,4% em monitores portáteis ao enfatizar a compatibilidade com macOS e a calibração de cores de fábrica. Inovações em componentes, como retimers DisplayPort 2.1 e matrizes de retroiluminação micro-LED, impulsionam corridas de patentes; as empresas sem capacidade de pesquisa e desenvolvimento celebram acordos de licenciamento ou correm o risco de obsolescência. A atividade de fusões e aquisições concentra-se em ativos de software que agregam valor de calibração, gerenciamento remoto ou colaboração, refletindo uma convergência mais ampla de hardware e serviços.

A concorrência de custos persiste nas camadas inferiores, onde os ODMs chineses inundam o canal com modelos IPS com preços agressivos. Os proprietários de marcas protegem as margens enfatizando garantias estendidas e suporte pós-venda responsivo. A resiliência da cadeia de suprimentos torna-se um diferenciador; as multinacionais buscam fornecedores duplos de painéis da Coreia e da China para se proteger de choques geopolíticos. As credenciais de sustentabilidade ganham importância à medida que as regras de divulgação ESG se intensificam; os fabricantes publicam dados de carbono do ciclo de vida e adotam embalagens recicláveis para conquistar compradores institucionais, reforçando uma dimensão competitiva não relacionada ao preço.

Líderes do Setor de Monitores de Computador

Dell Technologies Inc.

HP Inc

Lenovo Group Limited

Samsung Group

Acer Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ViewSonic obteve a classificação de sustentabilidade Prata da EcoVadis.

- Abril de 2025: A ViewSonic lançou um monitor ColorPro 5K de 27 polegadas otimizado para fluxos de trabalho da Apple.

- Março de 2025: A ASUS registrou um aumento de 97% no lucro para USD 961 milhões em uma receita de USD 17 bilhões.

- Janeiro de 2025: A HKC garantiu ¥2,4 bilhões para expandir a capacidade de mini-LED.

- Janeiro de 2025: A KOORUI revelou um monitor de jogos de 750 Hz, redefinindo os benchmarks competitivos de taxa de atualização.

- Setembro de 2024: A AUO adquiriu a Avocor para reforçar as capacidades de monitores interativos.

- Agosto de 2024: A ASUS ROG apresentou o primeiro painel OLED 1440p de 480 Hz do mundo na Gamescom 2024.

Escopo do Relatório Global do Mercado de Monitores de Computador

Os monitores de computador fazem parte da arquitetura de hardware de computador responsável por exibir informações de vídeo e gráficos geradas pelos computadores por meio do poder de computação das placas de vídeo. Ao contrário das televisões, os monitores são tipicamente instalados sobre a mesa em vez de serem montados na parede.

O mercado de monitores de computador é segmentado por resolução (1366x768, 1920x1080, 1536x864, 1440x900 e 1280x720), aplicação (consumo e comercial, jogos) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Restante da Ásia-Pacífico), América Latina (Brasil, Argentina, México, Restante da América Latina), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Restante do Oriente Médio e África)). Os tamanhos e as previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Monitores de Escritório Padrão |

| Monitores de Jogos |

| Monitores Profissionais/de Cores Precisas |

| Monitores Curvos e Ultrawide |

| IPS |

| VA |

| TN |

| OLED / mini-LED |

| ≤20'' |

| 21''–24'' |

| 25''–29'' |

| ≥30'' |

| 1366×768 |

| 1920×1080 (FHD) |

| 2560×1440 (QHD) |

| 3840×2160 (4K) |

| Outras Resoluções |

| Consumo e Comercial |

| Jogos |

| Profissional e Empresarial |

| Online |

| Offline (Especialidade e Varejo em Massa) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Monitores de Escritório Padrão | ||

| Monitores de Jogos | |||

| Monitores Profissionais/de Cores Precisas | |||

| Monitores Curvos e Ultrawide | |||

| Por Tecnologia de Painel | IPS | ||

| VA | |||

| TN | |||

| OLED / mini-LED | |||

| Por Tamanho de Tela (Polegadas) | ≤20'' | ||

| 21''–24'' | |||

| 25''–29'' | |||

| ≥30'' | |||

| Por Resolução | 1366×768 | ||

| 1920×1080 (FHD) | |||

| 2560×1440 (QHD) | |||

| 3840×2160 (4K) | |||

| Outras Resoluções | |||

| Por Aplicação | Consumo e Comercial | ||

| Jogos | |||

| Profissional e Empresarial | |||

| Por Canal de Distribuição | Online | ||

| Offline (Especialidade e Varejo em Massa) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de monitores de computador em 2026?

O tamanho do mercado de monitores de computador é de USD 49,62 bilhões em 2026, com um CAGR previsto de 5,30%.

Qual categoria de produto está crescendo mais rapidamente?

Os monitores de jogos lideram o crescimento a um CAGR de 13,58%, à medida que os e-sports e o streaming ampliam os requisitos de desempenho dos monitores.

Qual mudança tecnológica é mais significativa?

Os painéis OLED e mini-LED avançam 17,85% ao ano, corroendo rapidamente a dominância do IPS nas faixas premium.

Por que a Ásia-Pacífico é tão importante?

A Ásia-Pacífico detém 39,10% de participação e registra o CAGR mais alto de 10,95%, graças às grandes bases de consumidores e aos hubs de manufatura integrados.

Como as regulamentações da UE estão afetando os fornecedores?

O Regulamento 2023/826 força a energia em modo de espera abaixo de 0,5 W, impulsionando o redesenho de modelos de alta especificação e favorecendo tecnologias com eficiência energética.

Qual canal de vendas domina atualmente?

As plataformas online respondem por 56,05% da receita de 2025 e crescem 13,74% ao ano, à medida que as compras B2B migram para portais digitais.

Página atualizada pela última vez em: