Tamanho e Participação do Mercado de PC

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

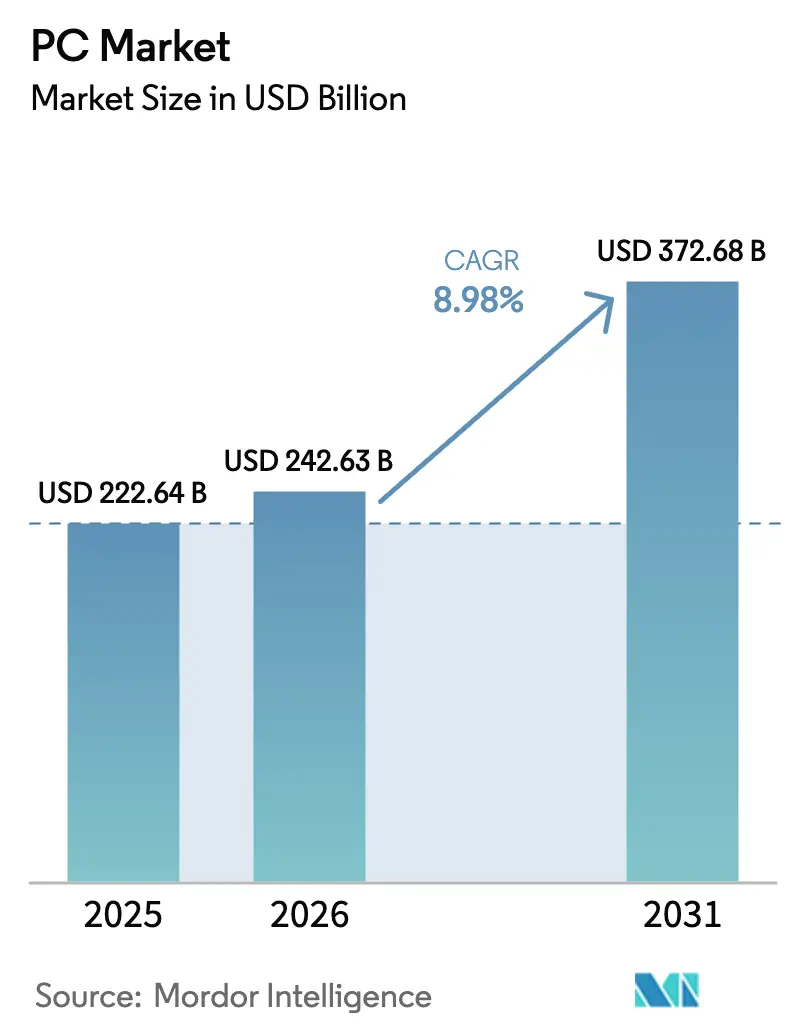

| Tamanho do Mercado (2026) | 242.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 372.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.98% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PC por Mordor Intelligence

O tamanho do Mercado de PC foi avaliado em USD 222,64 bilhões em 2025 e estima-se que cresça de USD 242,63 bilhões em 2026 para alcançar USD 372,68 bilhões até 2031, a um CAGR de 8,98% durante o período de previsão (2026-2031).

Esta recuperação segue a queda pós-pandemia e se sustenta em três pilares: integração de IA de nível empresarial, o prazo de fim de vida do Windows 10 que obriga a modernização dos dispositivos, e uma mudança duradoura em direção ao trabalho híbrido. As decisões de substituição agora dependem de especificações de desempenho, como aceleração local de IA, duração da bateria e gerenciamento térmico, em vez de funcionalidades básicas. Os fornecedores reagem atualizando portfólios com notebooks equipados com unidades de processamento neural (NPU), designs térmicos mais slim e materiais mais sustentáveis para atender às exigências regulatórias.

Os principais sinais de crescimento já são visíveis no mercado global de PC. A Ásia-Pacífico, detendo 37,00% de participação em 2024, ancora tanto a oferta quanto a demanda, mesmo com a escassez de chips e a geopolítica perturbando a logística. Os notebooks representam 78,20% dos embarques, mas o crescimento mais rápido vem dos laptops otimizados para IA, que avançam a um CAGR de 11,8%. Os compradores comerciais geram 54,30% da demanda, mas os dispositivos de games e esports registram um CAGR mais elevado de 10,9%, pois o jogo competitivo e a monetização de streaming valorizam o desempenho do hardware. A concorrência entre processadores se intensifica à medida que o ARM tenta atingir 50% de penetração até 2029, desafiando a dominância de 94,60% do x86 em 2024. Os sistemas premium de games acima de USD 1.200 crescem 13,4% ao ano, enquanto o varejo offline ainda controla 67,80% das vendas, apesar de um CAGR de 14,44% para os canais de e-commerce. [1]Chris Hoffman, "O Windows 10 chegará ao fim de vida em 2025. Veja o que esperar," PCWorld, pcworld.com

Principais Conclusões do Relatório

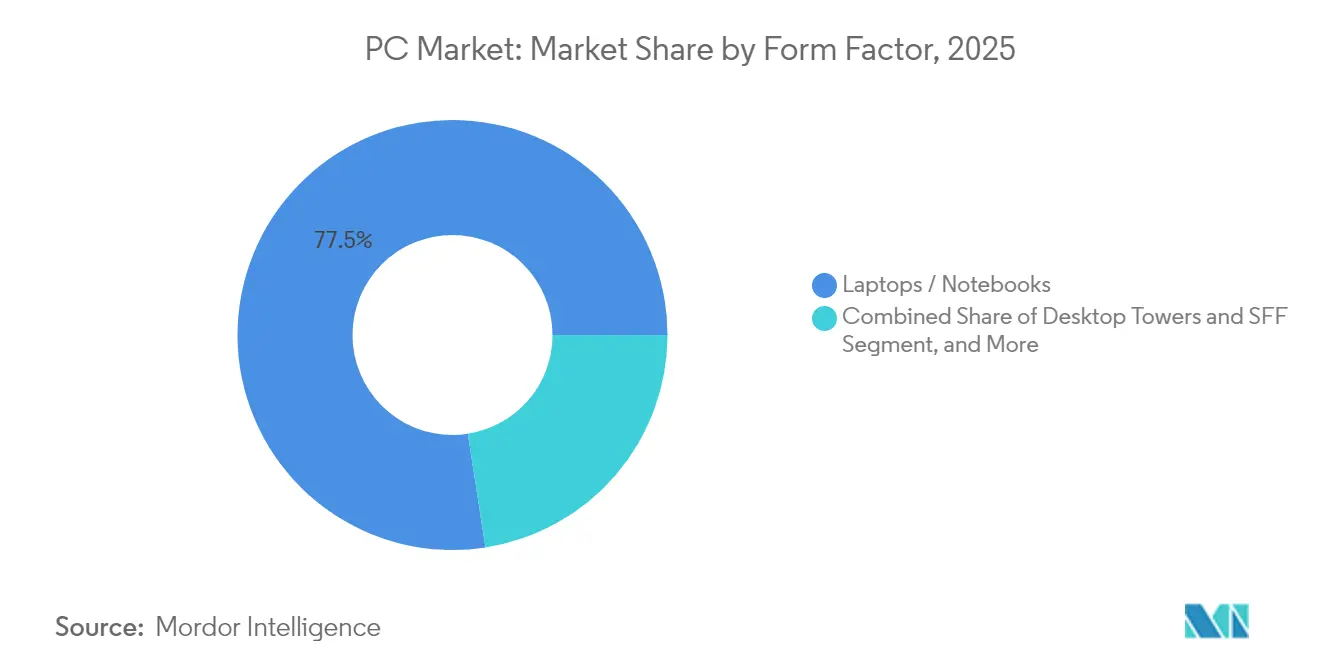

- Por fator de forma, os notebooks detinham 77,45% da participação de mercado de PC em 2025; os laptops otimizados para IA estão prontos para expandir a um CAGR de 11,65% até 2031.

- Por usuário final, o segmento comercial comandou 53,85% de participação do tamanho do mercado de PC em 2025, enquanto os dispositivos de games e esports avançaram a um CAGR de 10,74% até 2031.

- Por arquitetura de processador, os sistemas x86 lideraram com 93,95% de participação de mercado de PC em 2025; os PCs baseados em ARM estão projetados para crescer a um CAGR de 12,15% durante 2026-2031.

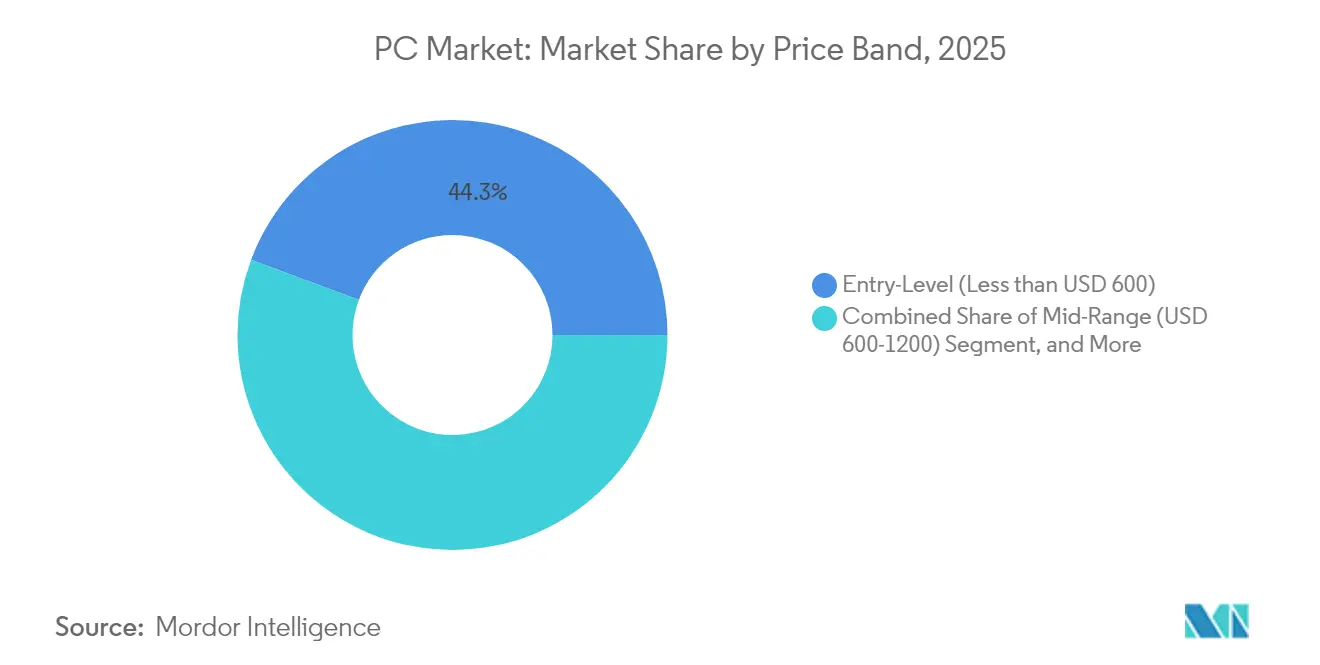

- Por faixa de preço, os modelos entry-level abaixo de USD 600 representaram 44,30% do tamanho do mercado de PC em 2025, enquanto os sistemas premium e de games acima de USD 1.200 aceleraram a um CAGR de 13,19%.

- Por distribuição, o varejo offline reteve 66,95% de participação do mercado de PC em 2025; as vendas por e-commerce e direto ao consumidor crescem a um CAGR de 14,25%.

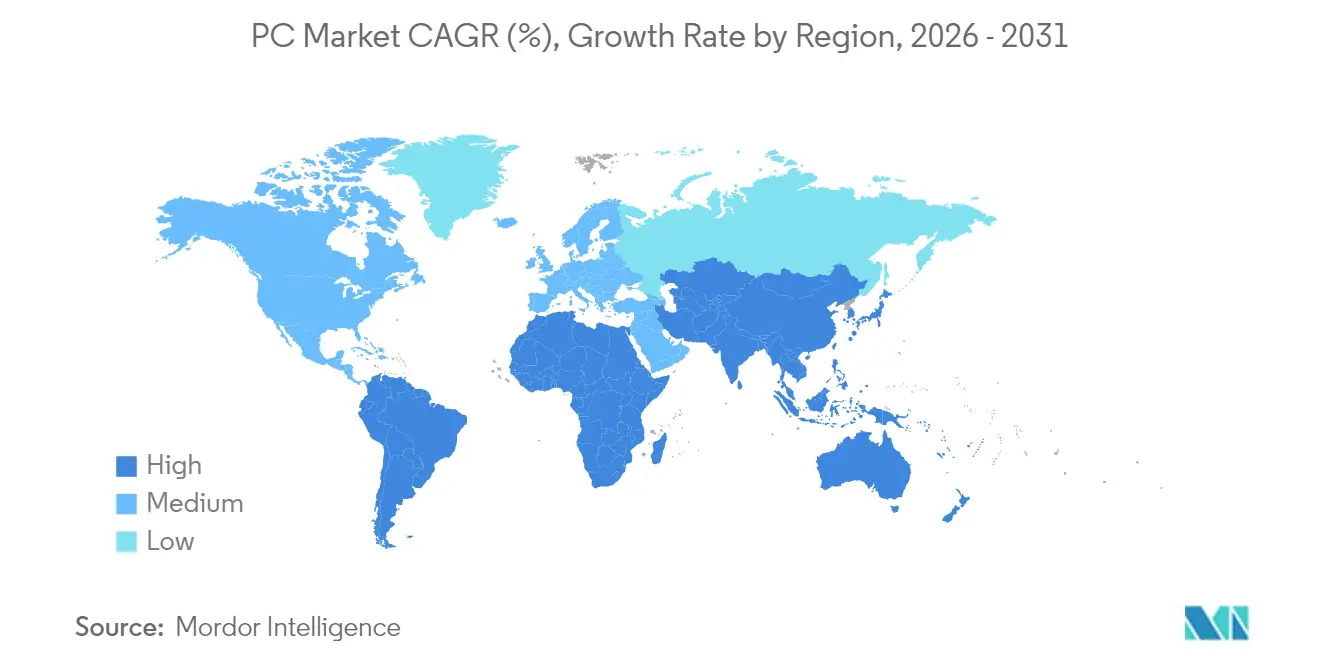

- Por geografia, a Ásia-Pacífico contribuiu com 36,70% da receita em 2025; a América do Sul exibe o CAGR mais rápido de 8,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de PC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por renovação de notebooks para trabalho híbrido | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Corrida de desempenho em games e esports | +1.80% | Global, com APAC e América do Norte liderando | Longo prazo (≥ 4 anos) |

| Implementações governamentais de educação digital | +1.40% | América do Norte, Europa, mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Onda de upgrade de aceleração de IA no dispositivo | +2.30% | Global, com foco empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Renovação obrigatória pelo fim de vida do Windows 10 em 2025 | +1.90% | Global, concentrado em segmentos empresariais | Curto prazo (≤ 2 anos) |

| Incentivos empresariais para aquisição de PCs sustentáveis | +0.80% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por renovação de notebooks para trabalho híbrido

O trabalho híbrido permanente deslocou as compras empresariais para notebooks otimizados para desempenho, que sustentam reuniões com uso intensivo de vídeo e colaboração em nuvem em redes variáveis. A Microsoft relata que 30% das reuniões já abrangem múltiplos fusos horários, levando as empresas a fornecer dispositivos de alta especificação que melhoram a experiência e a retenção dos funcionários. A autonomia da bateria, as webcams integradas e a estabilidade térmica agora influenciam o cronograma de renovação tanto quanto o vencimento da garantia. Esse impulsionador favorece os notebooks premium, onde cada watt-hora e dissipador de calor importam para a produtividade remota. [2]Karim R. Lakhani, "Índice de Tendências de Trabalho 2025," Microsoft, microsoft.com

Corrida de desempenho em games e esports

Os torneios profissionais colocam o hardware em destaque tanto quanto a habilidade dos jogadores, destacando tendências no mercado de PC e transformando a liderança em taxa de quadros em moeda de marketing. As configurações típicas de profissionais combinam CPUs Intel Core i7 ou AMD Ryzen 7 com GPUs NVIDIA RTX 3070, padrões que se difundem para os compradores do mercado mainstream. A receita de streaming está diretamente ligada à fidelidade visual, por isso os criadores de conteúdo investem em GPUs que suportam ray tracing em tempo real e upscaling assistido por IA. Essa corrida armamentista sustenta um ciclo de atualização de alta margem e pressiona os fabricantes de componentes a acelerar os lançamentos.

Implementações governamentais de educação digital

Os programas de laptops do setor público enfrentam lacunas de financiamento com o fim dos auxílios pandêmicos. Na Carolina do Norte, 82 dos 115 distritos não podem pagar por substituições, um déficit anual de USD 160 milhões. No entanto, os acordos de compra coletiva do governo federal, como os contratos Best-in-Class da GSA, aproveitam as compras em volume para manter as especificações atualizadas. Os níveis mínimos de desempenho estabelecidos para a educação posteriormente repercutem nos modelos de consumo entry-level, padronizando a qualidade da câmera, a memória e os chips de segurança. [3]Administração de Serviços Gerais, "BPA de Laptops e Desktops," gsa.gov

Onda de upgrade de aceleração de IA no dispositivo

As Unidades de Processamento Neural integradas pela AMD, Intel e Qualcomm agora fornecem mais de 50 TOPS de inferência local, reduzindo a latência de nuvem e as taxas de transferência de dados. A série AMD Ryzen AI Pro 300, compatível com Copilot+, exemplifica o esforço de incorporar IA na borda. A Forrester espera que 93,9% dos PCs comerciais carreguem tais motores até 2028, convertendo a IA de um recurso de nicho para uma funcionalidade básica e catalisando um ciclo de substituição de preço premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de fornecimento de componentes | -1.60% | Global, com concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Substituição por smartphones para tarefas casuais | -1.20% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| VDI em nuvem prolongando os ciclos de renovação | -0.90% | Segmentos empresariais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de economia circular e recondicionamento | -0.70% | Europa liderando, América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da cadeia de fornecimento de componentes

A interrupção causada pelo furacão Helene na mineração de quartzo de Spruce Pine expôs um ponto único de falha para os cadinhos de semicondutores. Embora a capacidade se normalize no início de 2025, as fábricas abaixo de 11 nm ainda enfrentam dificuldades com prazos de entrega de equipamentos e escassez de mão de obra. Os OEMs se protegem realizando pré-pagamentos de estoques e com duplo fornecimento, mas os estoques elevados de reserva imobilizam capital de giro e limitam a flexibilidade promocional.

Substituição por smartphones para tarefas casuais

Os comportamentos mobile-first satisfazem as necessidades de e-mail, navegação e redes sociais, reduzindo a demanda por notebooks entry-level, especialmente em geografias sensíveis ao preço. As empresas também equipam equipes de campo com smartphones robustos em vez de PCs quando as funções exigem entrada rápida de dados em vez de criação de conteúdo. A canibalização permanece limitada às faixas entry-level, mas reduz o crescimento de volume nos segmentos abaixo de USD 600.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Notebooks Ancoram a Adoção de IA

Os notebooks entregaram 77,45% dos embarques de 2025, ancorando o mercado de PC. Somente os laptops otimizados para IA crescem 11,65% de CAGR, permitindo que os trabalhadores do conhecimento móvel executem inferências offline sem drenar as baterias. Os desktops mantêm seus papéis em laboratórios de engenharia e arenas de esports, onde os slots PCIe e o superior gerenciamento térmico superam a portabilidade. Os sistemas all-in-one conquistam um nicho em ambientes de atendimento ao cliente e salas de aula, enquanto tablets e dispositivos destacáveis conectam fluxos de trabalho móveis e desktop para inspetores de campo e profissionais criativos. O ciclo de vida recomendado pela Intel de dois a quatro anos para PCs ilustra como as frotas padronizadas reduzem os encargos de suporte e o risco de garantia, consolidando ainda mais os notebooks como endpoints corporativos padrão.

Mudanças de segunda ordem emergem à medida que os orçamentos térmicos se restringem sob cargas sustentadas de IA; o resfriamento por câmara de vapor, os dissipadores de calor de grafite empilhado e a memória LPDDR5X de baixo consumo tornam-se padrão. Os fornecedores também experimentam decks de teclado substituíveis para facilitar a reciclagem e limitar o lixo eletrônico, alinhando-se com os mandatos de economia circular.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Usuário Final: A Dominância Comercial se Acelera

Os compradores comerciais forneceram 53,85% da demanda de 2025, ressaltando a dependência do mercado de PC na modernização empresarial. As políticas de trabalho híbrido e os controles de segurança cibernética elevam os orçamentos de hardware, direcionando as empresas para drives bloqueados por BIOS e obturadores de privacidade integrados. Os dispositivos de games e esports, embora menores, registram um CAGR de 10,74% à medida que os streamers justificam displays de 240 Hz e supressão de ruído por IA que se traduzem diretamente em engajamento do público. Os compradores governamentais e educacionais navegam por restrições de financiamento aproveitando contratos de estrutura nacionais, enquanto as PMEs adotam garantias de nível empresarial para minimizar o tempo de inatividade. Os ciclos de substituição dos consumidores se alongam, a menos que estejam ligados a lacunas de desempenho em games ou home office.

Por Faixa de Preço: Games Premium Lidera o Crescimento

Os PCs entry-level abaixo de USD 600 absorveram 44,30% do volume de 2025, mas os sistemas premium acima de USD 1.200 crescem 13,19% ao ano à medida que gamers competitivos, streamers e cientistas de dados investem em GPUs RTX série 40, painéis OLED de alta taxa de atualização e SSDs PCIe 5.0. Os sistemas mid-range entre USD 600-1.200 permanecem o campo de batalha; os fornecedores incluem Wi-Fi 7 e webcams 1080p para atrair compradores do mercado mainstream. A polarização destaca uma fuga tanto para preços de barganha quanto para diferenciação premium, moldando o posicionamento futuro do mercado de PC nos catálogos dos OEMs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis após a compra do relatório

Por Canal de Distribuição: O E-Commerce Ganha Impulso

O varejo offline retém 66,95% de participação, mas cede espaço para um CAGR de 14,25% para e-commerce e vendas diretas ao consumidor. Os compradores pesquisam especificações online, mas muitas vezes finalizam as compras na loja para testar teclados e displays antes de comprometer milhares de dólares. Os fabricantes, portanto, realizam eventos pop-up de demonstração e configuradores de realidade aumentada para fazer a ponte entre os pontos de contato digital e físico. Os revendedores de valor agregado prosperam com os serviços de implantação e configuração de imagem para empresas, enquanto os sites de vendas diretas ao consumidor oferecem flexibilidade de configuração sob encomenda.

Análise Geográfica

A região Ásia-Pacífico comandou 36,70% da receita do mercado de PC em 2025, impulsionada por clusters de fabricação de alta densidade, uma classe média em crescimento e planos agressivos de digitalização governamental. China e Índia ancoram a demanda; espera-se que os volumes de PCs com IA na Índia cresçam de oito a dez vezes em 2025, à medida que os ciclos de renovação se alinham com as implementações de IA generativa empresarial. Os descontos em eletricidade e os incentivos de montagem local mantêm a vantagem de custo da região, embora as tensões geopolíticas e as flutuações cambiais introduzam volatilidade.

A América do Norte se beneficia dos upgrades de fim de suporte do Windows 10 e dos mandatos de segurança cibernética, impulsionando a demanda por renovação no mercado de PC. As empresas implantam NPUs para reduzir as taxas de nuvem e aumentar a soberania dos dados, aumentando assim os preços médios de venda. A contratação estratégica federal dos EUA define especificações comuns — TPM 2.0, Wi-Fi 6E — que se propagam pelas licitações do setor privado.

A Europa lida com rígidas leis de economia circular. Os passaportes digitais de produtos, a rotulagem de pontuação de reparo e a proibição de destruição de estoque não vendido aumentam a complexidade do design, mas desbloqueiam prêmios para modelos sustentáveis. Os OEMs que certificam fábricas neutras em carbono ganham licitações do setor público, ressaltando como a regulamentação molda o resultado competitivo.

A América do Sul emerge como a região de crescimento mais rápido, com um CAGR de 8,58%. O Brasil atrai investimentos de OEMs, como a produção local da Asus das linhas ExpertBook, reduzindo as tarifas de importação e encurtando os prazos de entrega. Os cybercafés de games e as startups de fintech impulsionam a demanda por notebooks de desempenho. A volatilidade cambial modera os upgrades dos consumidores, mas os pipelines de modernização empresarial e governamental permanecem resilientes.

O Oriente Médio e a África registram implementações empresariais estáveis à medida que as economias petrolíferas se diversificam, e os programas nacionais "Visão 2030" digitalizam os serviços públicos. Os ministérios da educação compram em massa Chromebooks e laptops Windows para elevar o letramento digital. As lacunas de infraestrutura persistem, mas a banda larga móvel e as salas de aula com energia solar ampliam os mercados endereçáveis.

Cenário Competitivo

O mercado de PC apresenta concentração moderada: a Lenovo lidera com 24,5% de participação, a HP segue com 19,9%, e a Dell detém 14,4%, combinando 58,8%. A Lenovo aproveita uma ampla rede de fabricação e designs ThinkPad prontos para IA; a HP se diferencia por meio de estética premium e pacotes de Dispositivo como Serviço; a Dell capitaliza na logística de vendas diretas e nas estações de trabalho configuráveis. A Apple garante impulso de nicho entre os criativos, enquanto a Acer e a Asus se voltam para os verticais de games e educação. A Framework Computer, com seus laptops modulares e reparáveis, conquista entusiastas de tecnologia com mentalidade de sustentabilidade, indicando uma potencial revolução caso as políticas de direito ao reparo se intensifiquem.

Os movimentos estratégicos tipificam a intensificação da concorrência no mercado de PC. A HP expandiu suas famílias EliteBook e ProBook com NPUs integradas para IA na borda. A Dell introduziu o Pro Max Plus com um cartão de IA Qualcomm discreto para cientistas de dados. A AMD, cortejando empresas, lançou a linha Ryzen AI Pro 300 que promete 93,9% de penetração de PCs com IA até 2028. Essas ações sinalizam um setor migrando das batalhas de gigahertz para os direitos de TOPS, onde os ecossistemas de software e os relatórios de carbono complementam o poder do silício.[4]O'Ryan Johnson, "Confronto de vendas de PCs Lenovo vs. HP vs. Dell em 2025 até agora," CRN, crn.com

Líderes do Setor de PC

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dell apresentou o laptop Pro Max Plus com o cartão de inferência Qualcomm AI 100 e 64 GB de memória NPU para fluxos de trabalho de IA empresarial.

- Abril de 2025: A AMD lançou sua iniciativa de PC com IA ancorada pelos processadores Ryzen AI Pro 300 e pela certificação Windows 11 Copilot+.

- Março de 2025: A HP lançou as séries ProBook 4, EliteBook 6 e EliteBook 8, cada uma equipada com NPUs e designs de manutenção sem ferramentas.

- Janeiro de 2025: A Lenovo registrou receita recorde de USD 18,79 bilhões no T3 2025, alta de 106% ano a ano, prevendo que os PCs com IA alcancem 80% do mercado até 2027.

Escopo do Relatório Global do Mercado de PC

Os computadores pessoais (PCs) são máquinas portáteis e multifuncionais projetadas para uso individual. Os PCs são feitos para ser operados diretamente por um usuário final, e não por terceiros ou especialistas em informática.

O mercado de PC é segmentado por tipo (laptops, PCs desktop, estações all-in-one e tablets) e por região (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Laptops / Notebooks |

| Torres Desktop e SFF |

| PCs All-in-One |

| Tablets / Dispositivos Destacáveis |

| Consumidor |

| Pequenas e Médias Empresas |

| Grande Empresa |

| Governo e Educação |

| x86 (Intel-AMD) |

| Baseado em ARM |

| RISC-V e Outras Arquiteturas de Processador |

| Entry-Level (< USD 600) |

| Mid-Range (USD 600-1.200) |

| Premium / Gaming (> USD 1.200) |

| Varejo Offline e VARs |

| E-Commerce e Vendas Diretas ao Consumidor |

| Windows |

| macOS |

| ChromeOS |

| Distribuições Linux |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Itália |

| França | |

| Alemanha | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Fator de Forma | Laptops / Notebooks | |

| Torres Desktop e SFF | ||

| PCs All-in-One | ||

| Tablets / Dispositivos Destacáveis | ||

| Por Usuário Final | Consumidor | |

| Pequenas e Médias Empresas | ||

| Grande Empresa | ||

| Governo e Educação | ||

| Por Arquitetura de Processador | x86 (Intel-AMD) | |

| Baseado em ARM | ||

| RISC-V e Outras Arquiteturas de Processador | ||

| Por Faixa de Preço | Entry-Level (< USD 600) | |

| Mid-Range (USD 600-1.200) | ||

| Premium / Gaming (> USD 1.200) | ||

| Por Canal de Distribuição | Varejo Offline e VARs | |

| E-Commerce e Vendas Diretas ao Consumidor | ||

| Por Sistema Operacional | Windows | |

| macOS | ||

| ChromeOS | ||

| Distribuições Linux | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Itália | |

| França | ||

| Alemanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de PC em 2026?

O mercado de PC está em USD 242,63 bilhões em 2026

Com que velocidade o mercado de PC crescerá até 2031?

A previsão é de que alcance USD 372,68 bilhões até 2031, registrando um CAGR de 8,98%.

Qual região gera a maior receita de PC atualmente?

A Ásia-Pacífico lidera com 36,70% da receita de 2025, impulsionada tanto pela escala de produção quanto pela demanda doméstica.

Por que os laptops otimizados para IA estão ganhando força?

As NPUs integradas suportam inferência local, melhorando a privacidade e a latência, enquanto atendem às necessidades de produtividade no trabalho híbrido e nas empresas.

Como o fim do suporte ao Windows 10 afetará as substituições de PC?

Com o fim do suporte em outubro de 2025, cerca de 63% dos dispositivos instalados precisarão migrar, desencadeando uma onda de renovação concentrada.

Quem são os maiores fornecedores de PC atualmente?

Lenovo, HP e Dell juntos detêm 58,8% de participação em embarques, com a Lenovo sozinha em 24,5%

Página atualizada pela última vez em: