Tamanho e Participação do Mercado de Software de Computação Virtual para Clientes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

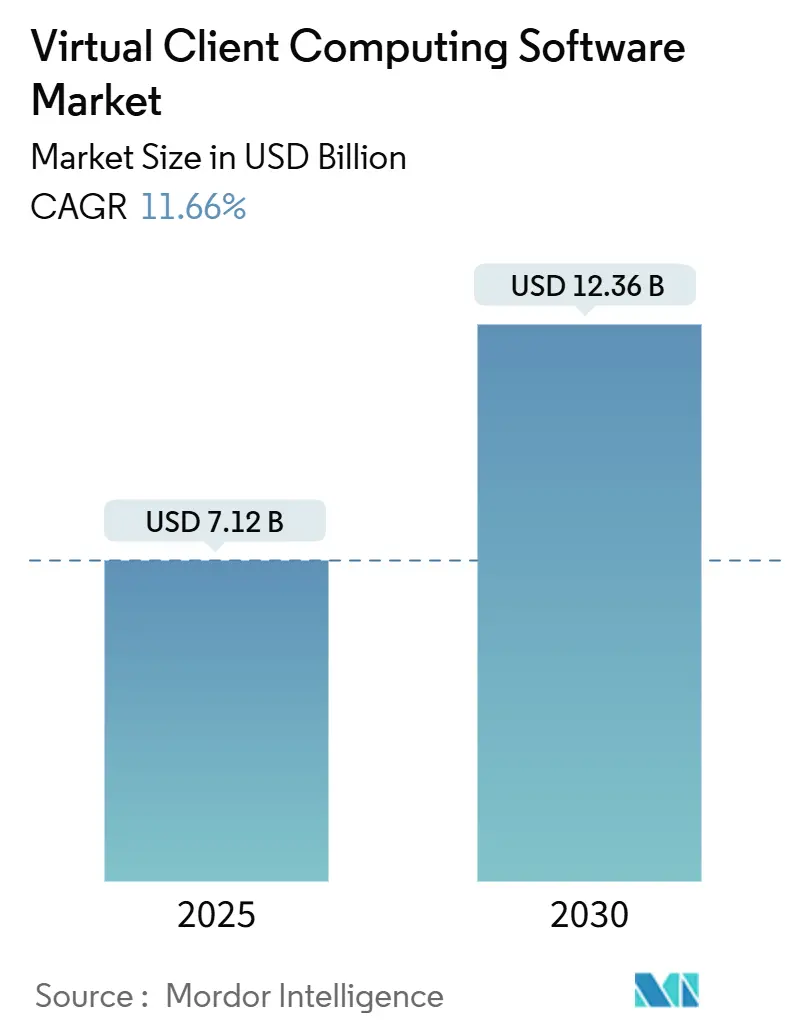

| Tamanho do Mercado (2025) | 7.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.66% CAGR |

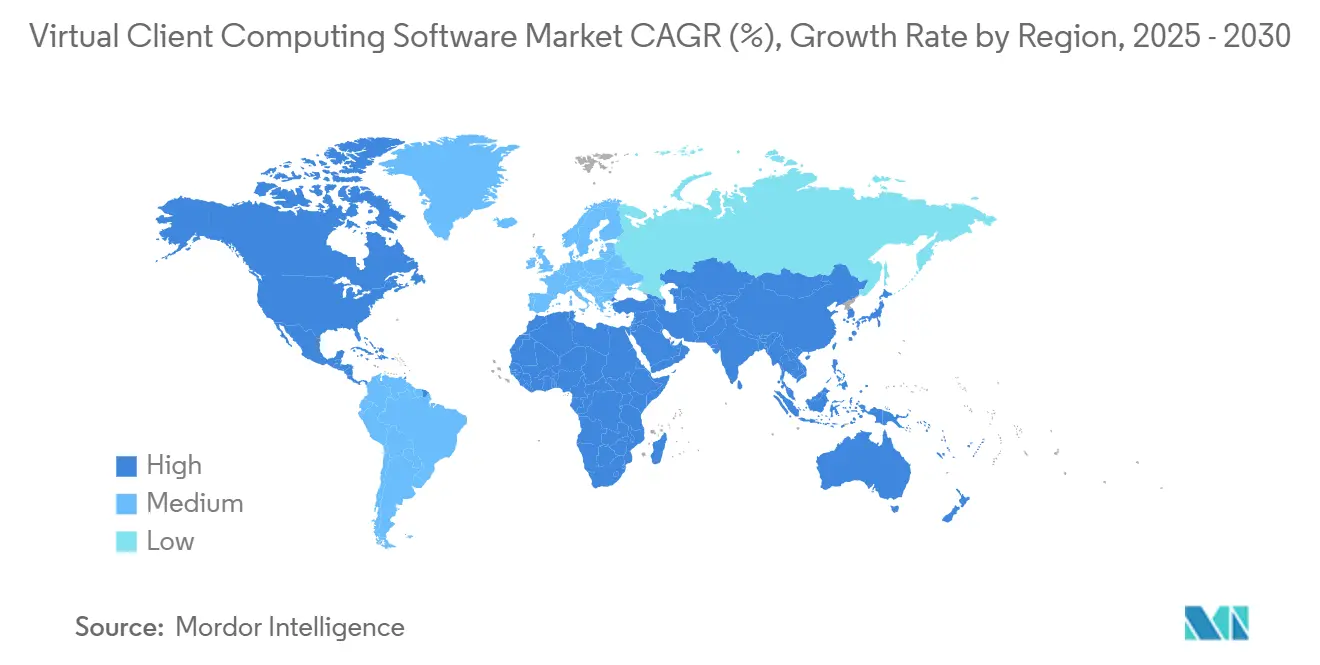

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Computação Virtual para Clientes por Mordor Intelligence

O tamanho do mercado de software de computação virtual para clientes é estimado em USD 7,12 bilhões em 2025 e está projetado para atingir USD 12,36 bilhões até 2030, crescendo a um CAGR de 11,66%. A intensificação da adoção do trabalho híbrido, a maturidade da conectividade 5G e o surgimento da infraestrutura de desktop virtual (VDI) acelerada por borda colocam agora a experiência do usuário, a segurança e a conformidade em pé de igualdade com a eficiência de custos para as equipes de compras. As empresas estão migrando do provisionamento centrado em dispositivos para ambientes de trabalho digitalmente resilientes que permitem aos colaboradores trabalhar de forma produtiva a partir de qualquer local, cumprindo as regulamentações específicas do setor. Como resultado, os fornecedores que comprovam ganhos mensuráveis em cargas de trabalho sensíveis à latência, postura de segurança de endpoints e registro de atividades com nível de auditoria ganham preferência. A consolidação do ecossistema também está em curso, à medida que os provedores de plataforma incorporam serviços de identidade, monitoramento e GPU em portfólios de virtualização de desktop, criando espaços de trabalho unificados que reduzem o risco de integração para os clientes.

Principais Conclusões do Relatório

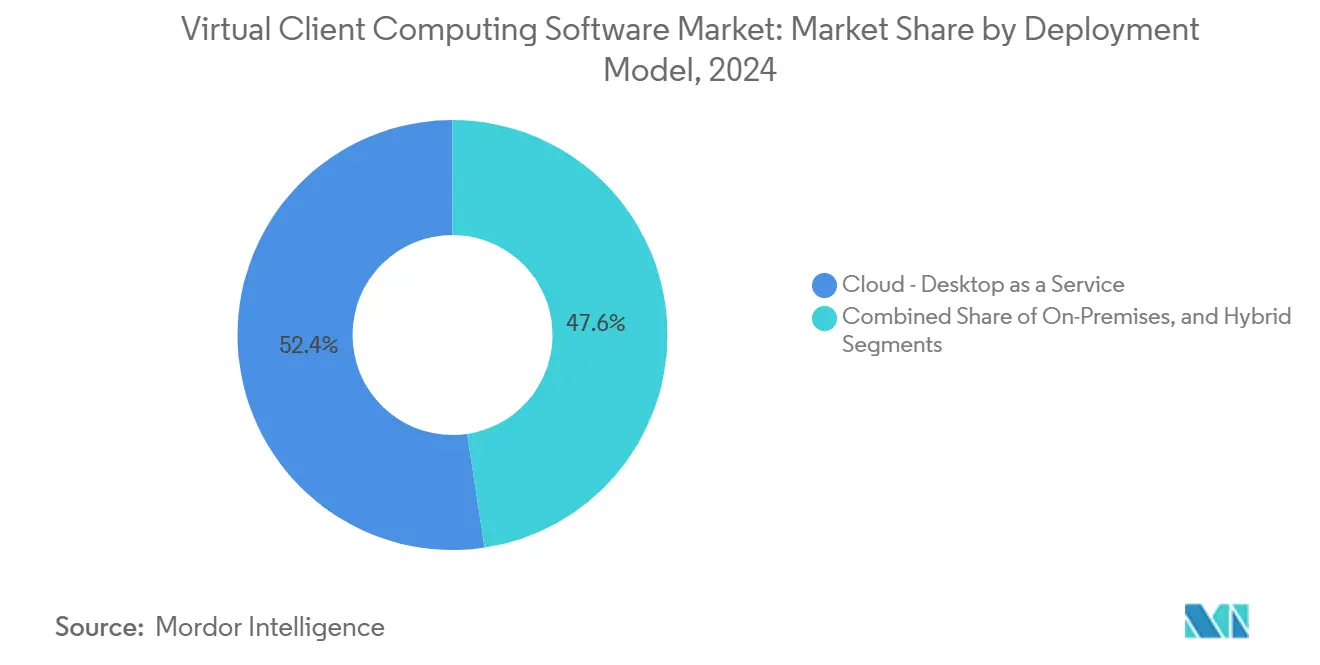

- Por modelo de implantação, o Desktop como Serviço baseado em nuvem deteve 52,37% da participação de receita do mercado de software de computação virtual para clientes em 2024. Espera-se que as configurações híbridas e locais registrem um CAGR de 13,18% até 2030, à medida que as organizações migram cargas de trabalho legadas em fases.

- Por tamanho da organização, as grandes empresas responderam por 70,32% da participação do mercado de software de computação virtual para clientes em 2024. Projeta-se que as pequenas e médias empresas se expandam a um CAGR de 12,21% até 2030, à medida que pacotes de assinatura simplificados reduzem as barreiras de gastos iniciais.

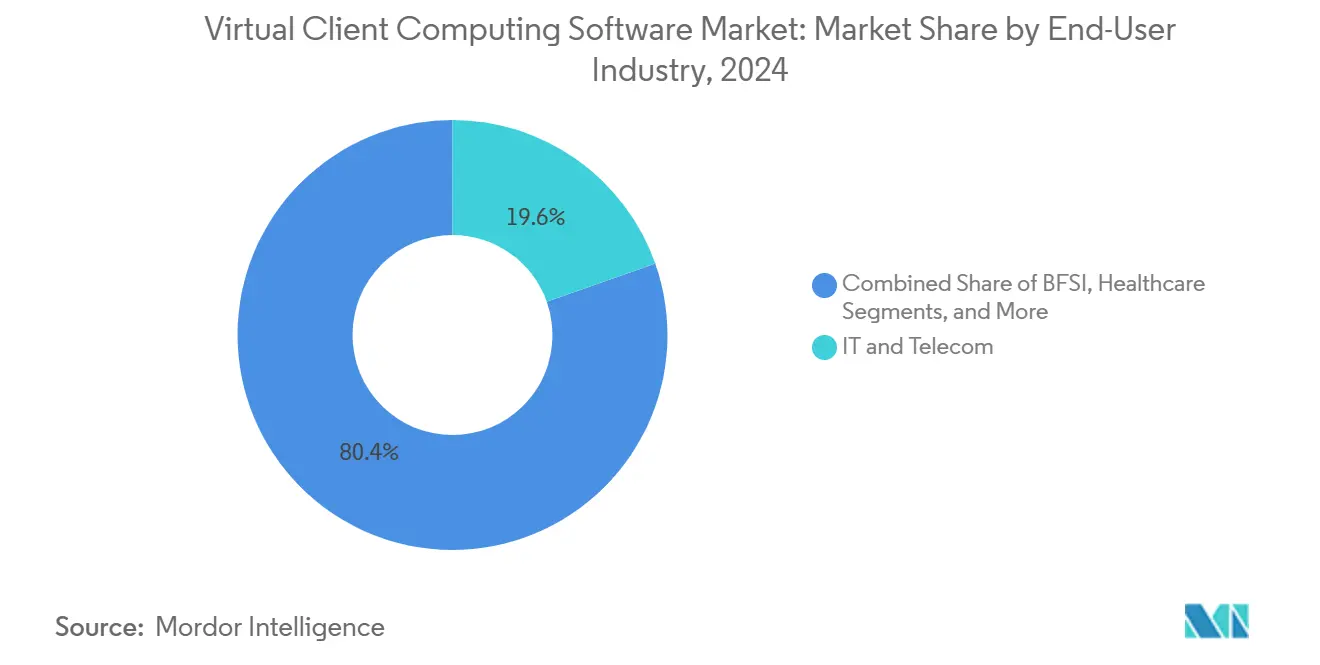

- Por setor do usuário final, o setor de TI e telecomunicações liderou com uma participação de 19,61% em 2024. Espera-se que a área de saúde cresça à taxa mais rápida, com um CAGR de 13,60% até 2030, à medida que a telemedicina e os requisitos de governança de dados alinhados à HIPAA aceleram a implantação de desktops virtuais.

- Por tecnologia, a Infraestrutura de Desktop Virtual comandou uma participação de 59,74% em 2024. Prevê-se que as soluções de gestão de acesso e monitoramento registrem um CAGR de 14,46% até 2030, à medida que as estruturas de confiança zero exigem controles de identidade granulares.

- Por geografia, a América do Norte contribuiu com 40,28% da receita em 2024 para o mercado de software de computação virtual para clientes. A Ásia-Pacífico está no caminho certo para um CAGR de 13,19% até 2030, à medida que empresas de manufatura e finanças digitalizam operações para apoiar colaboradores remotos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Computação Virtual para Clientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por soluções de trabalho de qualquer lugar | +2.8% | Global com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mudança acelerada em direção a modelos de Desktop como Serviço em nuvem | +3.2% | Global liderado pela América do Norte, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade de segurança de endpoints | +1.9% | Global com ênfase regulatória na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Iniciativas de otimização de custos entre empresas | +1.6% | Global com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Implantação de redes 5G habilitando VDI de baixa latência | +1.4% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Imperativos de sustentabilidade impulsionando clientes leves energeticamente eficientes | +0.7% | Europa e América do Norte, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções de Trabalho de Qualquer Lugar

As políticas permanentes de trabalho híbrido elevaram a virtualização de desktop de um projeto de eficiência de TI a um pilar estratégico da experiência do colaborador. As organizações descobriram que os túneis VPN tradicionais não conseguiam escalar para oferecer desempenho consistente quando toda a força de trabalho migrou para o trabalho remoto. Como resultado, recorreram a ambientes de desktop virtual completos que mantêm aplicações e dados dentro de uma infraestrutura gerenciada centralmente, permitindo acesso seguro a partir de qualquer endpoint. A Microsoft relatou em seu Índice de Tendências de Trabalho 2024 que 68% das empresas planejam manter modelos de trabalho flexíveis, reforçando a necessidade de computação independente de localização.[1]Microsoft, "Work Trend Index 2024," microsoft.com As empresas agora avaliam as plataformas de software de computação virtual para clientes pela sua capacidade de sustentar interações de baixa latência, gráficos acelerados por GPU e políticas de identidade unificadas em dispositivos diversos. A capacidade de adicionar ou revogar usuários em minutos também se alinha às necessidades dinâmicas de pessoal, fortalecendo as perspectivas de crescimento do mercado de software de computação virtual para clientes.

Mudança Acelerada em Direção a Modelos de Consumo de Desktop como Serviço em Nuvem

As organizações preferem despesas operacionais previsíveis em vez de ciclos de atualização de hardware, colocando o Desktop como Serviço (DaaS) no centro dos roteiros de modernização. A Amazon Web Services relatou um aumento de 47% no uso do WorkSpaces em 2024, com clientes citando a implantação rápida e o dimensionamento elástico como principais motivadores, à frente da redução de custos. O modelo de pagamento por uso permite que as empresas ajustem os recursos de desktop à demanda sazonal, um benefício particularmente adequado para picos do varejo e equipes baseadas em projetos. O DaaS em nuvem também encurta os ciclos de aquisição porque o provedor agrupa segurança, alta disponibilidade e certificações de conformidade em uma única solução. Por fim, as presença em múltiplas regiões permitem que as equipes de TI implantem desktops próximos aos usuários finais, reduzindo a latência sem exigir implantações locais. Esses benefícios combinados elevam o mercado de software de computação virtual para clientes a um crescimento de dois dígitos ao longo do horizonte de previsão.

Requisitos de Conformidade de Segurança de Endpoints

Regras de governança de dados, como a Diretiva NIS2 da União Europeia, exigem controle verificável sobre o acesso a dados, tornando os endpoints não gerenciados um risco de conformidade. Os desktops virtuais mantêm os dados regulamentados dentro dos limites do data center ou da nuvem soberana, concedendo aos usuários acesso apenas a pixels de tela. O registro centralizado captura cada sessão para trilhas de auditoria, permitindo que as empresas satisfaçam os requisitos regulatórios. Os prestadores de serviços de saúde adotam a computação virtual para clientes para cumprir as diretrizes da HIPAA quando os médicos trabalham a partir de dispositivos pessoais, garantindo que as informações de saúde protegidas nunca residam em dispositivos locais. Motivações semelhantes impulsionam a adoção em serviços financeiros, defesa e governo. À medida que mais setores adotam políticas de confiança zero que pressupõem uma violação no endpoint, as soluções de computação virtual para clientes com identidade incorporada, acesso condicional e autenticação multifator estão ganhando impulso.

Iniciativas de Otimização de Custos entre Empresas

A incerteza macroeconômica continua a pressionar os orçamentos de TI, levando os líderes a consolidar suas frotas de desktops distribuídos. Pesquisas de campo realizadas por múltiplas associações do setor indicam que o gerenciamento centralizado de imagens e a aplicação automatizada de patches podem reduzir os chamados de suporte de TI em um terço em comparação com laptops tradicionais. As economias são alcançadas por meio da redução de visitas presenciais, menor risco de roubo e intervalos de atualização mais longos para clientes leves. Quando combinado com licenças de software agrupadas, muitas empresas realocam capital para análises estratégicas ou segurança cibernética. O preço por assinatura também alinha os custos ao número de funcionários, limitando ativos ociosos após reduções de pessoal. Essas vantagens fiscais sustentam a contribuição positiva ao CAGR atribuída à otimização de custos no mercado de software de computação virtual para clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de latência e largura de banda em mercados emergentes | -1.8% | Mercados emergentes da Ásia-Pacífico, África, América Latina | Médio prazo (2 a 4 anos) |

| Altos custos iniciais de infraestrutura para VDI local | -1.2% | Global com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Complexidade de licenciamento e dependência de fornecedor | -0.9% | Global com ênfase em ambientes de múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Preocupações com violações de segurança em DaaS multilocatário | -0.7% | Global com foco regulatório na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Latência e Largura de Banda em Mercados Emergentes

A conectividade confiável sustenta a satisfação do usuário com os desktops virtuais, mas muitas regiões em desenvolvimento ainda enfrentam interrupções frequentes e capacidade limitada de última milha. A União Internacional de Telecomunicações relatou que 43% das empresas em nações de baixa renda enfrentam interrupções diárias de internet superiores a 30 minutos. Cargas de trabalho com uso intensivo de gráficos travam ou se desconectam nessas condições, prejudicando a produtividade. As empresas respondem mantendo servidores locais ou adiando a migração completa para a nuvem até que as implantações de fibra e 5G amadureçam. Os provedores que inserem dispositivos de borda nas instalações dos clientes podem aliviar parte do problema, mas aumentam o custo total. Consequentemente, o crescimento no mercado de software de computação virtual para clientes permanece moderado em geografias com restrições de largura de banda até que as lacunas de infraestrutura sejam fechadas.

Altos Custos Iniciais de Infraestrutura para VDI Local

Os ambientes de desktop virtual auto-hospedados exigem investimentos significativos em servidores, matrizes de armazenamento, aceleradores de GPU e redes de alta disponibilidade antes de gerar retorno sobre o investimento. A Cisco observou que a maioria das organizações leva de 18 a 24 meses para recuperar os desembolsos de capital, o dobro do período de retorno para espaços de trabalho hospedados em nuvem comparáveis.[2] Cisco Systems, "Global Networking Trends Report 2024," cisco.com As licenças iniciais para hipervisor, agente de conexão e ferramentas de monitoramento agravam o obstáculo. Mesmo com opções de arrendamento, as equipes financeiras frequentemente preferem adiar despesas ou recorrer a orçamentos operacionais por meio do DaaS. Como resultado, os fornecedores de VDI estão cada vez mais introduzindo ofertas locais baseadas em consumo para contrariar essa restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: DaaS em Nuvem Ganha Prioridade Estratégica

O Desktop como Serviço (DaaS) baseado em nuvem capturou uma participação de receita de 52,37% no mercado de software de computação virtual para clientes em 2024, refletindo o rápido movimento das empresas em direção a modelos de despesas operacionais. Prevê-se que o segmento se expanda a um CAGR de 13,18% até 2030, à medida que certificações de segurança maduras e disponibilidade em múltiplas regiões aliviam as preocupações com residência de dados. O faturamento baseado em consumo permite que as organizações ativem desktops para equipes de integração de fusões ou funcionários sazonais do varejo em horas, uma agilidade que as implantações locais raramente conseguem igualar. O lançamento do Windows 365 Government da Microsoft em 2024 ampliou a elegibilidade para cargas de trabalho do setor público anteriormente confinadas ao VDI em data center. As implantações locais permanecem essenciais para operadores de defesa, saúde e energia que devem atender a requisitos de isolamento de rede ou sensíveis à latência. Os modelos híbridos fazem a ponte entre os dois mundos, permitindo que aplicações sensíveis permaneçam locais enquanto a capacidade de expansão reside na nuvem.

As empresas que migram imagens legadas frequentemente adotam uma abordagem em etapas, começando com prestadores de serviços ou grupos de call center antes de fazer a transição para trabalhadores do conhecimento. Os provedores de serviços agrupam gerenciamento de endpoints, identidade e suporte de help desk em pacotes de preço fixo, reduzindo o ônus de pessoal para clientes com recursos limitados de TI. O DaaS baseado em borda está emergindo como um terceiro caminho, implantando micro data centers dentro de plantas de manufatura para garantir tempos de resposta inferiores a 10 milissegundos para tarefas de design assistido por computador. Os fornecedores se diferenciam pela velocidade de provisionamento, densidade de passagem de GPU e integração com suítes de colaboração como Teams e Zoom. À medida que a concorrência se intensifica, o preço por desktop cai, aumentando ainda mais o conjunto endereçável de organizações que consideram o DaaS em nuvem. A crescente presença das implantações em nuvem garante que o mercado de software de computação virtual para clientes continue a favorecer provedores com infraestrutura de hiperescala e fortes parcerias de canal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho da Organização: PMEs Fecham Lacunas de Capacidade

As grandes empresas retiveram 70,32% da participação de receita do mercado de software de computação virtual para clientes em 2024, graças às presença globais que exigem posturas de segurança padronizadas. Elas implantam milhares de desktops em múltiplas regiões, integrando espaços de trabalho virtuais em estruturas de gestão de identidade e acesso. No entanto, espera-se que as pequenas e médias empresas entreguem o maior CAGR de 12,21% até 2030, à medida que aproveitam pacotes de nuvem prontos para uso para contornar restrições de capital. O Amazon WorkSpaces Core, introduzido em 2024, tem como alvo organizações com menos de 500 funcionários, pré-configurando definições de rede, diretório e backup. A abordagem elimina a necessidade de pessoal especializado em virtualização e permite que as empresas paguem apenas pelas sessões ativas.

As PMEs adotam desktops virtuais para recrutar talentos além da distância de deslocamento, um benefício anteriormente limitado a corporações maiores. O modelo também apoia os requisitos de seguro cibernético ao centralizar o armazenamento de dados e o gerenciamento de patches. Os provedores de serviços gerenciados acrescentam mais impulso ao oferecer segurança empacotada, aquisição de dispositivos e suporte 24×7 incluídos em taxas por usuário. Essas ofertas nivelam o campo de jogo, permitindo que empresas menores participem de cadeias de suprimentos multinacionais que exigem atestados de segurança rigorosos. À medida que as economias da Ásia-Pacífico e da América Latina produzem uma nova coorte de startups nativas digitais, a demanda do segmento de PMEs está pronta para sustentar a expansão de longo prazo do setor de software de computação virtual para clientes.

Por Setor do Usuário Final: Saúde Supera Outros Segmentos Verticais

TI e telecomunicações responderam por 19,61% da receita de 2024 no mercado de software de computação virtual para clientes, impulsionados por casos de uso iniciais como sandboxes de desenvolvimento de software e equipes de suporte multilocatário. Projeta-se que a área de saúde registre o maior CAGR de 13,60% até 2030, à medida que hospitais e clínicas estendem o acesso à telemedicina e a registros eletrônicos de saúde para funcionários remotos. O Departamento de Assuntos de Veteranos dos EUA escalou sua infraestrutura de desktop virtual para apoiar 180.000 médicos e administradores em 2024, validando a viabilidade de implantações em larga escala em ambientes altamente regulamentados.[3]Departamento de Assuntos de Veteranos dos EUA, "Expansão de Desktop Virtual," va.gov Os desktops virtuais mantêm os dados dos pacientes dentro de data centers protegidos, simplificando a conformidade com a HIPAA quando os profissionais usam tablets pessoais.

As instituições financeiras adotam a virtualização para aplicar políticas de prevenção de perda de dados e auxiliar em simulações de recuperação de desastres. A manufatura aproveita desktops virtuais seguros em terminais robustecidos para permitir que operadores de plantas monitorem painéis de IoT industrial. A educação utiliza o Windows de múltiplas sessões para acessar dispositivos de laboratório compartilhados, enquanto as agências governamentais priorizam recursos que aprimoram a soberania, como o gerenciamento local de chaves. À medida que cada segmento vertical amadurece, os fornecedores respondem com modelos prontos para conformidade e análises adaptadas aos fluxos de trabalho do domínio. Essa especialização aprofunda a penetração e sustenta a diversidade de receita em todo o mercado de software de computação virtual para clientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Controles Centrados em Identidade se Aceleram

A Infraestrutura de Desktop Virtual permaneceu a base das implantações em 2024 com uma participação de 59,74%, mas o crescimento mais rápido pertence às ferramentas de gestão de acesso e monitoramento, projetadas a um CAGR de 14,46%. Os mandatos de confiança zero levam as empresas a verificar cada usuário e dispositivo antes de conceder acesso às aplicações. O estudo Estado da Segurança de Confiança Zero 2024 da Okta revelou que 78% das organizações pretendem integrar controles de acesso baseados em identidade em desktops virtuais nos próximos dois anos. O registro de sessões e a análise de comportamento revelam atividades anômalas em tempo real, fechando lacunas de visibilidade que afetavam os primeiros pilotos de VDI.

A virtualização de aplicações persiste como uma ponte de migração para softwares legados que ainda não podem migrar para SaaS, permitindo que aplicações exclusivas do Windows sejam executadas em endpoints macOS ou ChromeOS. A virtualização baseada em sessão apoia trabalhadores de tarefas em saúde e call centers a um custo de recursos menor por usuário. A entrega de desktop baseada em contêineres entrou na fase piloto, prometendo reconstruções de imagem mais rápidas e integração simplificada de DevSecOps. A virtualização de GPU continua sua evolução com particionamento de múltiplas instâncias que permite que quatro a oito trabalhadores do conhecimento compartilhem uma única placa sem comprometer a qualidade gráfica. Esses avanços tornam as ferramentas centradas em identidade inseparáveis da pilha de tecnologia mais ampla, garantindo demanda sustentada em todo o mercado de software de computação virtual para clientes.

Análise Geográfica

A América do Norte respondeu por 40,28% da receita de 2024 no mercado de software de computação virtual para clientes. As empresas nos Estados Unidos e no Canadá exigem serviços prontos para FedRAMP ou certificados SOC 2 que se integrem às plataformas existentes de identidade e gestão de informações e eventos de segurança em nuvem. O governo federal canadense determinou acesso remoto seguro para todos os servidores públicos até 2025, acelerando a adoção pelo setor público. Os reguladores de saúde e financeiros dos EUA também favorecem a virtualização porque simplifica a notificação de violações e a retenção de registros de auditoria. A adoção comercial é ainda mais impulsionada pela abundância de data centers de hiperescala, que fornecem tempos de ida e volta inferiores a 50 milissegundos para a maioria dos centros populacionais.

A Ásia-Pacífico registra o CAGR mais rápido de 13,19% para o mercado de software de computação virtual para clientes até 2030. Os governos financiam programas de nação digital que priorizam desktops virtuais para aprimorar a prestação de serviços e a flexibilidade da força de trabalho. Singapura destinou USD 1,2 bilhão em 2024 para serviços ao cidadão alinhados à nuvem, incluindo desktops virtuais para agências públicas.[4]Agência de Tecnologia do Governo de Singapura, "Investimento em Infraestrutura Digital da Nação Inteligente," tech.gov.sg Os fabricantes japoneses implantam VDI acelerado por GPU para permitir que engenheiros mais velhos consultem remotamente. As empresas chinesas investem em pilhas de virtualização domésticas para atender aos mandatos de localização de dados, enquanto as empresas de terceirização de TI indianas adotam DaaS em nuvem para fornecer ambientes de desenvolvimento seguros para clientes globais. As operadoras de telecomunicações na Coreia do Sul e na Austrália agrupam VDI de borda 5G para arquitetos e produtores de mídia que exigem renderização em tempo real, ampliando o apelo setorial.

A Europa exibe crescimento estável, mas regulamentado. O GDPR obriga as organizações a manter os dados dentro do Espaço Econômico Europeu ou em países aprovados, tornando a localização das regiões de nuvem um fator decisivo. As diretivas de eficiência energética levam as empresas a consolidar desktops em data centers que podem ser alimentados por fontes renováveis. O setor automotivo da Alemanha usa desktops virtuais para acesso seguro a painéis de linha de produção, e o setor financeiro do Reino Unido integra a virtualização em cenários de planejamento de resiliência. A política Década Digital da Comissão Europeia tem como meta 75% de adoção de nuvem empresarial até 2030, impulsionando indiretamente o mercado de software de computação virtual para clientes. As nações do sul da Europa seguem o exemplo à medida que os fundos de recuperação pós-pandemia subsidiam a modernização de escolas e serviços de saúde. As regiões emergentes da América do Sul, Oriente Médio e África iniciam pilotos, mas ainda enfrentam obstáculos de largura de banda e custo que limitam a escala no curto prazo.

Cenário Competitivo

O mercado de software de computação virtual para clientes apresenta uma combinação de gigantes de plataforma diversificados e inovadores de nicho. A Microsoft capitaliza seu ecossistema Microsoft 365 incorporando desktops Windows 365 dentro do Teams, OneDrive e Azure Active Directory. A VMware enfatiza a liberdade híbrida, permitindo que os clientes expandam cargas de trabalho de clusters vSphere para VMware Cloud na AWS ou Azure VMware Solution sem rearquitetar imagens. A Citrix, agora reforçada pela aquisição da Lakeside Software, comercializa análises automatizadas de experiência do usuário que remediam problemas antes que os funcionários abram chamados de suporte. A Amazon Web Services escala o WorkSpaces em quinze regiões globais, cortejando contratos de defesa e setor público com seus enclaves GovCloud. O Google Cloud entrou na disputa por meio de uma parceria de USD 600 milhões com a Parallels para atender pequenas empresas que buscam simplicidade.

Os fornecedores especializados focam em conformidade vertical ou arquiteturas emergentes. A IGEL fornece firmware de cliente leve baseado em Linux seguro com acesso de rede de confiança zero integrado, atraindo clientes de saúde e finanças preocupados com adulteração de dispositivos. A Stratodesk promove imagens de sistema operacional de endpoint independentes de hardware que estendem a vida útil dos PCs existentes. A Red Hat promove a virtualização nativa em contêineres que se integra perfeitamente aos pipelines Kubernetes, atraindo equipes de DevOps. No domínio de GPU, a NVIDIA faz parceria com VMware e Nutanix para habilitar o posicionamento de cargas de trabalho orientado por IA que minimiza incidentes de queda de quadros. Startups que constroem entrega de desktop baseada em navegador e protocolos de streaming continuam a entrar, atraídas por oportunidades de eliminar camadas de hipervisor e reduzir custos.

A dinâmica competitiva enfatiza cada vez mais métricas de sucesso do cliente, como tempo de login, quadros por segundo e taxas de aprovação em auditorias de conformidade, em vez de densidade bruta de máquinas virtuais. Os fornecedores que integram análises de endpoint, autocorrigem desvios de configuração e expõem APIs REST para automação de fluxo de trabalho comandam preços premium. Alianças estratégicas com operadoras de telecomunicações para nós de borda 5G e com plataformas de identidade como serviço para logon único são comuns. Embora nenhuma empresa detenha mais de 25% da participação global, os cinco principais players coletivamente superam 60%, sinalizando concentração moderada. A inovação contínua em otimização orientada por IA, conversão de contêineres e controles de nuvem soberana moldará a próxima fase de diferenciação no mercado de software de computação virtual para clientes.

Líderes do Setor de Software de Computação Virtual para Clientes

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Microsoft comprometeu USD 3,2 bilhões para expandir a capacidade do Azure Virtual Desktop no Japão, Coreia do Sul e Austrália, adicionando instâncias aceleradas por GPU para cargas de trabalho de design e engenharia.

- Agosto de 2025: VMware e NVIDIA incorporaram otimização de carga de trabalho orientada por IA ao vSphere VDI, habilitando alocação preditiva de recursos para taxas de quadros consistentes.

- Julho de 2025: A Amazon Web Services ganhou um contrato de USD 1,8 bilhão do Departamento de Defesa dos EUA para fornecer desktops virtuais seguros a 500.000 funcionários em todo o mundo por meio do AWS GovCloud.

- Junho de 2025: A Citrix adquiriu a Lakeside Software por USD 1,1 bilhão, integrando análises proativas de experiência do usuário em sua plataforma de desktop.

Escopo do Relatório Global do Mercado de Software de Computação Virtual para Clientes

| Local |

| Nuvem - Desktop como Serviço (DaaS) |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Educação |

| Governo |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| Infraestrutura de Desktop Virtual (VDI) |

| Virtualização de Aplicações |

| Virtualização de Sessão / Serviços de Terminal |

| Gestão de Acesso e Monitoramento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Modelo de Implantação | Local | |

| Nuvem - Desktop como Serviço (DaaS) | ||

| Híbrido | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Educação | ||

| Governo | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Outros Setores do Usuário Final | ||

| Por Tecnologia | Infraestrutura de Desktop Virtual (VDI) | |

| Virtualização de Aplicações | ||

| Virtualização de Sessão / Serviços de Terminal | ||

| Gestão de Acesso e Monitoramento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de computação virtual para clientes?

O mercado está em USD 7,12 bilhões em 2025 e está projetado para atingir USD 12,36 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

O Desktop como Serviço baseado em nuvem está se expandindo a um CAGR de 13,18% até 2030.

Por que as organizações de saúde estão acelerando a adoção?

As implantações de telemedicina e os rigorosos requisitos de conformidade com a HIPAA tornam os desktops virtuais centralizados uma forma eficiente de proteger os dados dos pacientes.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR previsto de 13,19%, impulsionado por iniciativas digitais governamentais e expansão da cobertura 5G.

Como os desktops virtuais melhoram a conformidade de segurança?

Eles mantêm os dados regulamentados em data centers seguros, aplicam acesso baseado em identidade e geram registros de auditoria detalhados necessários para regulamentações como NIS2 e HIPAA.

Página atualizada pela última vez em: