Tamanho e Participação do Mercado de Estações de Trabalho Desktop

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

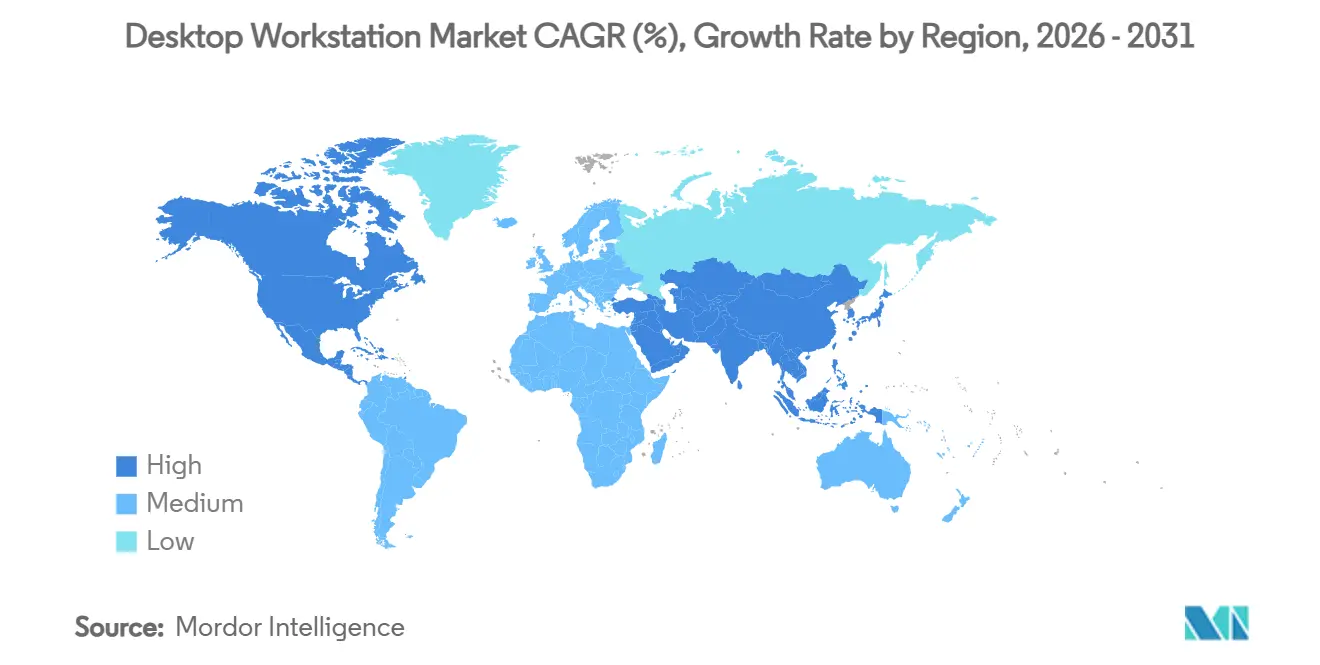

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

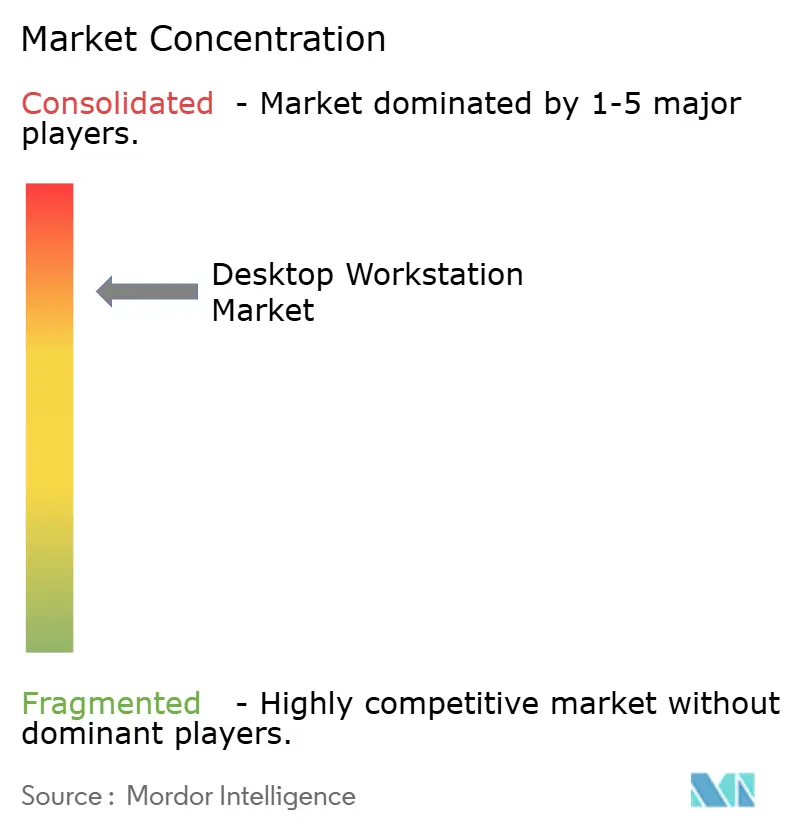

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Trabalho Desktop por Mordor Intelligence

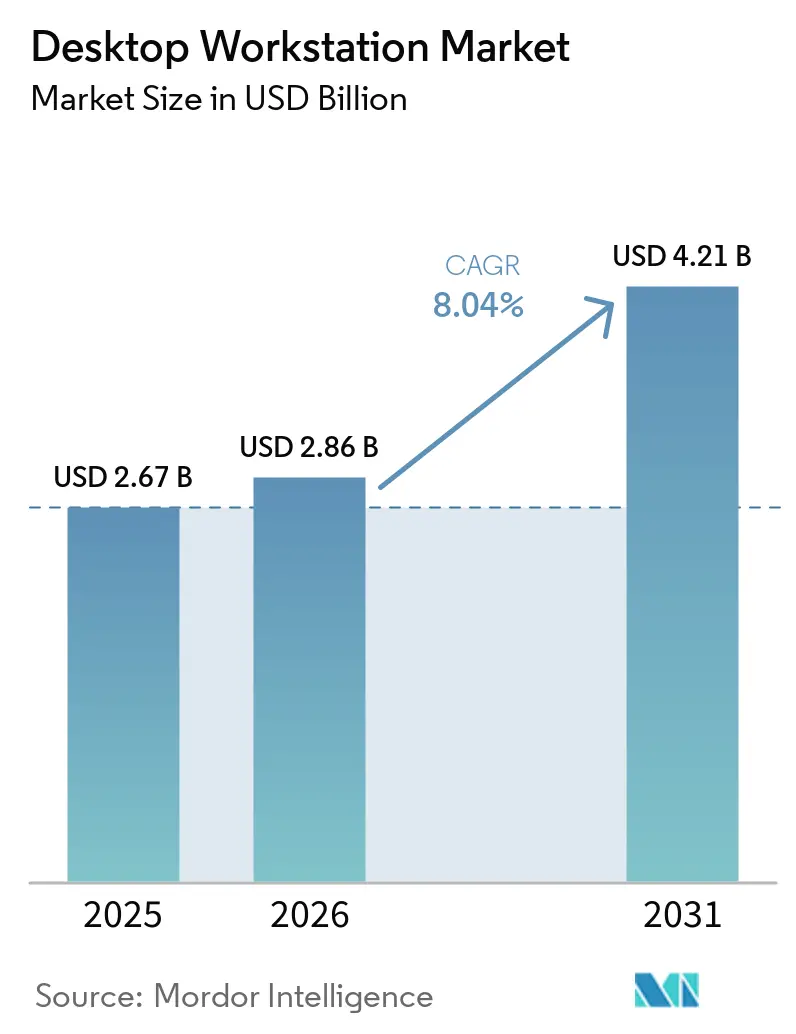

O tamanho do mercado de estações de trabalho desktop expandiu de USD 2,67 bilhões em 2025 para USD 2,86 bilhões em 2026 e está projetado para atingir USD 4,21 bilhões até 2031, avançando a um CAGR de 8,04% no período de 2026 a 2031. A demanda está se acelerando à medida que as empresas reequilibram suas estratégias híbridas de IA, transferindo mais cargas de trabalho de inferência e visualização de volta para a computação local, visando vantagens de custo, conformidade e latência. O renovado foco no processamento local está se desenvolvendo paralelamente a uma atualização tecnológica que combina arquiteturas densas em GPU com CPUs de alto número de núcleos, ampliando a relevância das estações de trabalho mesmo com a proliferação de opções em nuvem. Os fornecedores estão se diferenciando por meio de designs com resfriamento líquido, expansores de chassi modulares e softwares integrados que simplificam a migração entre ambientes de mesa e de data center. A sensibilidade ao preço entre pequenas e médias empresas modera o crescimento em volume, mas serviços de valor agregado, como implantação personalizada e contratos de suporte plurianuais, continuam a atrair compradores do segmento premium. Em conjunto, essas correntes cruzadas preparam o terreno para uma expansão sustentável de dígito médio ao longo do horizonte de previsão.

Principais Conclusões do Relatório

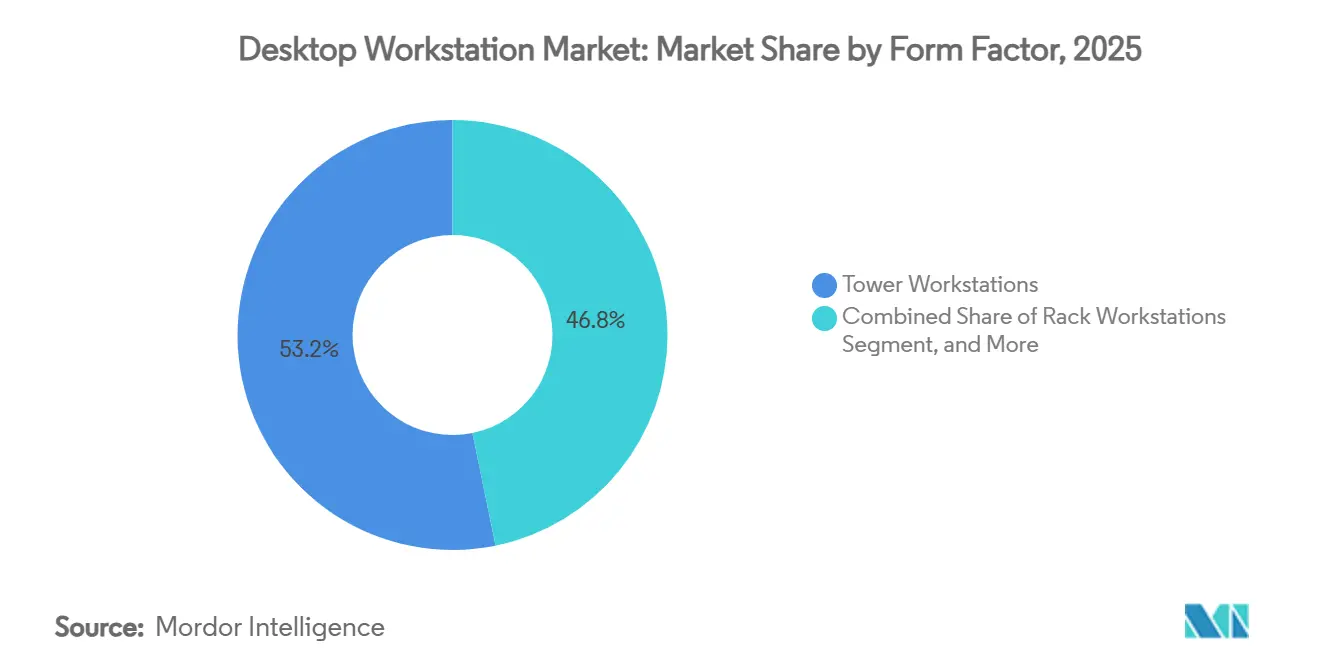

- Por fator de forma, as estações de trabalho em torre representaram 53,21% da participação do mercado de estações de trabalho desktop em 2025, e os sistemas em rack estão projetados para liderar o crescimento com um CAGR de 8,84% até 2031.

- Por tipo de processador, as plataformas baseadas em x86 detinham 74,36% de participação em 2025, enquanto as unidades baseadas em ARM estão previstas para expandir a um CAGR de 8,96%.

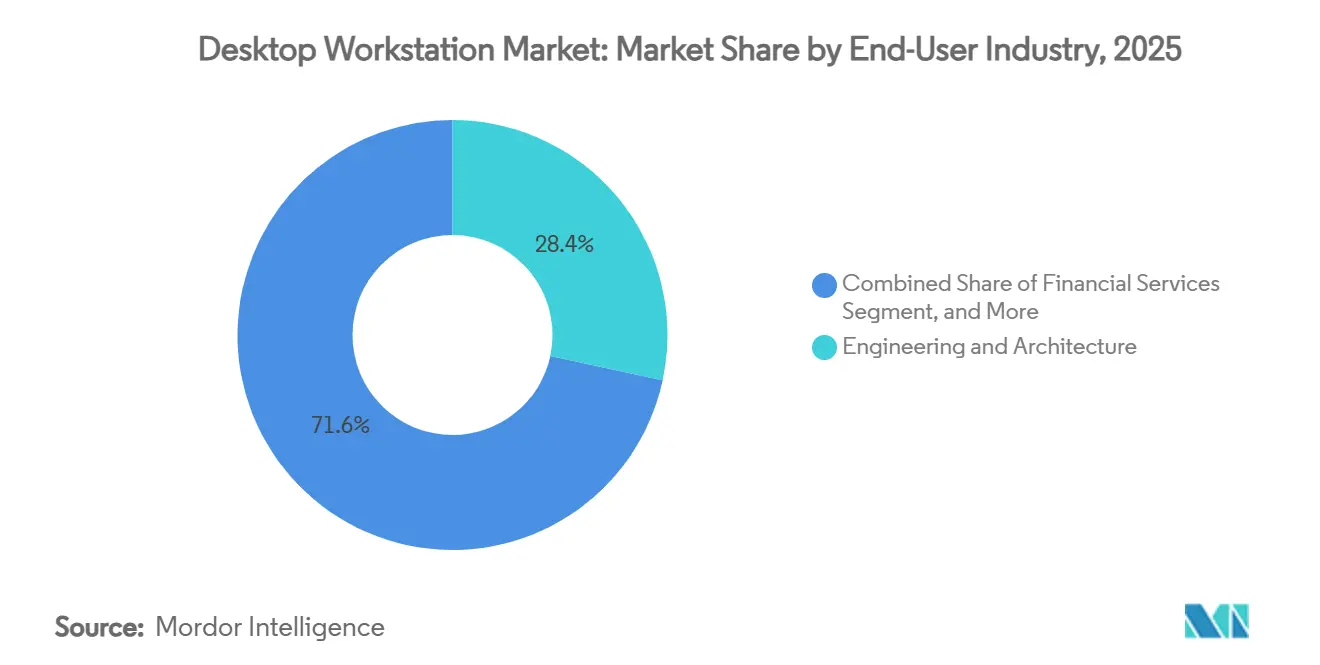

- Por setor do usuário final, engenharia e arquitetura representaram 28,37% da receita em 2025, enquanto as cargas de trabalho de pesquisa científica são as de crescimento mais rápido, com um CAGR de 9,44%.

- Por canal de vendas, as vendas diretas representaram 62,19% da receita em 2025 e estão registrando um CAGR de 8,24% até 2031.

- Por geografia, a América do Norte comandou 39,49% de participação em 2025, com a Ásia-Pacífico avançando a um CAGR de 9,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Estações de Trabalho Desktop

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Cargas de Trabalho de IA e Ray Tracing em Tempo Real | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das Demandas de Criação de Conteúdo em Pipelines de Produção Virtual | +1.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para o Trabalho Híbrido Impulsionando a Demanda por Estações de Trabalho em Rack com Capacidade Remota | +1.0% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Uso Crescente de Simulação de Engenharia Exigindo CPUs de Alto Número de Núcleos | +0.9% | Global, forte nos polos de manufatura da Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Processamento de Dados Seguro e Local em Setores Sensíveis | +0.8% | Europa (GDPR), América do Norte (serviços financeiros, saúde) | Médio prazo (2 a 4 anos) |

| Surgimento de Estações de Trabalho Baseadas em ARM Otimizadas para Eficiência Energética | +0.6% | Ásia-Pacífico e Europa, adoção inicial em iniciativas de IA soberana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cargas de Trabalho de IA e Ray Tracing em Tempo Real

As empresas estão renovando suas frotas para acomodar o ajuste fino local de grandes modelos de linguagem e o rastreamento de caminhos com qualidade cinematográfica. A GPU RTX PRO 6000 Blackwell da NVIDIA, lançada em março de 2026, adiciona RT Cores de quarta geração e unidades RTX Mega Geometry que permitem construções de cenas interativas para produção virtual. A torre Precision 9 T6 da Dell suporta até cinco GPUs de 300 watts e 4 terabytes de memória DDR5 ECC, transformando sistemas de mesa em mini-clusters para fluxos de trabalho de IA com múltiplos agentes. Dados de testes da HP mostraram que o compartilhamento de GPU Z Boost alcançou renderização 5,7 vezes mais rápida no CATIA e no Siemens NX, comprovando que estações de trabalho em rede estreita podem substituir fazendas de renderização remotas. A mudança está inclinando os orçamentos para configurações densas em GPU e reforçando o papel estratégico do mercado de estações de trabalho desktop no desenvolvimento de IA e visualização.

Aumento das Demandas de Criação de Conteúdo em Pipelines de Produção Virtual

Os estágios de volume LED ultrapassaram 300 unidades em todo o mundo no final de 2025, criando uma necessidade persistente de sistemas capazes de transmitir imagens HDR de 10 bits a 60 quadros por segundo para paredes de múltiplos megapixels. A família Blackwell da NVIDIA integra Tensor Cores de quinta geração que aceleram a redução de ruído baseada em IA, permitindo que estúdios menores alcancem resultados com qualidade cinematográfica com menos GPUs.[1]NVIDIA Corporation, "A NVIDIA Lança Sistemas de Computação Pessoal DGX com Prioridade em IA com Fabricantes de Computadores Globais," nvidianews.nvidia.com A ThinkStation P5 Gen 2 da Lenovo acomoda dois cartões RTX PRO 6000 Blackwell Max-Q em um gabinete compatível com rack, conectando a iteração de mesa à infraestrutura de estúdio. À medida que a composição em tempo real se torna mainstream, as agências criativas especificam cada vez mais pacotes de estações de trabalho que integram armazenamento otimizado para baixa latência e redes de 25 gigabits, impulsionando a receita de periféricos de alta margem.

Transição para o Trabalho Híbrido Impulsionando a Demanda por Estaões de Trabalho em Rack com Capacidade Remota

Os modelos remotos dependem de mapeamento 1:1 entre hardware montado em rack e usuários externos, preservando a capacidade de resposta das aplicações enquanto reduzem as restrições de espaço no escritório. O Z4 Rack G6i da HP combina CPUs Intel Xeon W-600 com GPUs NVIDIA Blackwell em um formato 2U que se encaixa em fileiras padrão de data center. O CoreStation da Dell, apresentado em 2025, aplica lógica semelhante, oferecendo aos engenheiros recursos dedicados sem vinculá-los a uma mesa física. Onde links de 100 megabits por segundo estão disponíveis, a experiência do usuário rivaliza com as torres locais, impulsionando o mercado de estações de trabalho desktop em direção a implantações centralizadas que ainda contam como vendas de unidades individuais.

Uso Crescente de Simulação de Engenharia Exigindo CPUs de Alto Número de Núcleos

Tarefas de elementos finitos e dinâmica de fluidos, antes relegadas a clusters, agora são executadas em CPUs com mais de 96 núcleos. O Threadripper PRO 9000 WX-Series da AMD traz 192 threads em um único soquete e supera o Xeon W9-3595X da Intel em 107% nos benchmarks do Autodesk Revit.[2]Advanced Micro Devices, "Dell x AMD: Reinventando Estações de Trabalho, Avançando em IA," amd.com A proteção da propriedade intelectual e o agendamento previsível motivam empresas automotivas e aeroespaciais a manter dados CAD sensíveis internamente, reforçando os orçamentos de estações de trabalho nos corredores de manufatura da Europa e da Ásia-Pacífico. À medida que a simulação se aprofunda nos fluxos de trabalho de gêmeos digitais, os fornecedores de estações de trabalho que obtêm certificações de ISV para os pacotes Ansys, Siemens e Dassault capturam uma parcela desproporcional dos gastos com renovação.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Estações de Trabalho em Nuvem Reduzindo os Ciclos de Renovação de Hardware | -1.2% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos para GPUs e Chipsets Avançados | -0.9% | Global, aguda na manufatura da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento dos Preços Médios de Venda Limitando a Adoção em PMEs | -0.7% | Global, mais pronunciado na América do Sul e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Obsolescência Rápida Devido aos Roadmaps Acelerados de CPU e GPU | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Estações de Trabalho em Nuvem Reduzindo os Ciclos de Renovação de Hardware

As ofertas de Desktop como Serviço permitem que as empresas aluguem tempo de GPU por hora, proporcionando uma alternativa econômica à compra direta de hardware caro. Essa abordagem estende os intervalos de substituição de sistemas locais do típico período de 3 anos para até 5 anos, permitindo que as empresas otimizem seus gastos de capital. O modelo é particularmente adequado para lidar com picos episódicos de renderização e design, onde a demanda por recursos de computação de alto desempenho flutua. No entanto, essa mudança nos padrões de uso levou a uma queda nas remessas anuais de unidades, especialmente em regiões com conectividade de fibra robusta. Nessas áreas, a latência mínima de rede garante desempenho contínuo, tornando o Desktop como Serviço uma opção mais atraente. Os usuários preferem cada vez mais clientes leves para acessar plataformas em nuvem como AWS, Azure ou instâncias NVIDIA DGX Cloud. Essa estratégia permite que as organizações adiem gastos significativos de capital até que suas cargas de trabalho se estabilizem, oferecendo maior flexibilidade e escalabilidade no gerenciamento de sua infraestrutura de TI.

Volatilidade da Cadeia de Suprimentos para GPUs e Chipsets Avançados

A escassez de HBM3E e os lentos aumentos de rendimento do GDDR7 empurram os prazos de entrega dos OEMs para janelas de vários meses. A NVIDIA priorizou os volumes de data center GB200 e H200 em detrimento dos SKUs de estações de trabalho durante o lançamento do Blackwell em 2026, forçando Dell, HP e Lenovo a racionar os cartões de nível superior. O QuietBox 2 da Tenstorrent contornou os gargalos usando GDDR6, mas comprometeu a largura de banda em treinamento de IA com uso intensivo de memória. Até que o fornecimento de memória se estabilize, os preços e a disponibilidade flutuarão, complicando os planos de aquisição em todo o mercado de estações de trabalho desktop.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Sistemas em Rack Ganham Tração no Trabalho Híbrido

As estações de trabalho em rack geraram um CAGR de 8,84% até 2031, enquanto as torres retiveram 53,21% da receita de 2025, destacando a coexistência desses dois formatos em vez de um canibalizar o outro no mercado de estações de trabalho desktop. As equipes de TI preferem cada vez mais estações de trabalho em rack para centralizar arrays de GPU de múltiplos quilowatts em ambientes de resfriamento controlado. Essa abordagem de design é exemplificada pelo Z8 Fury G6i da HP, que suporta até quatro GPUs RTX PRO 6000 Blackwell enquanto mantém o uso eficiente do espaço do escritório, evitando a ocupação de plantas baixas.

Os modelos de estações de trabalho de fator de forma reduzido e móveis atendem a ambientes com restrições de espaço, mas geralmente são limitados a configurações de GPU única. Por exemplo, o ThinkPad P1 Gen 9 da Lenovo apresenta uma NPU de 55 TOPS, demonstrando que o silício de classe laptop agora pode lidar com tarefas de inferência de IA de nível básico.[3]Lenovo Group, "A Lenovo se Une à NVIDIA no Programa Gigawatt AI Factories," news.lenovo.com Além disso, painéis laterais modulares, como o Max Side Panel da HP, aumentam a longevidade das estações de trabalho em torre, permitindo que as empresas adiem a transição para sistemas em rack enquanto ainda acomodam GPUs maiores. Os fornecedores que equilibram efetivamente o gerenciamento térmico e os níveis de ruído estão bem posicionados para capturar demanda incremental no mercado de estações de trabalho desktop, particularmente em setores como estúdios criativos e pregões financeiros, onde desempenho e confiabilidade são críticos.

Por Tipo de Processador: ARM Desafia a Hegemonia do x86

As plataformas x86 controlaram 74,36% da receita de 2025, mantendo sua dominância no mercado de estações de trabalho desktop. No entanto, as configurações baseadas em ARM estão projetadas para crescer a uma taxa de crescimento anual composta de 8,96%, aumentando gradualmente sua participação de mercado até 2031. Esse crescimento é impulsionado pelos avanços na arquitetura ARM, que oferecem melhor eficiência energética e escalabilidade de desempenho, tornando-as cada vez mais atraentes para casos de uso específicos. O DGX Spark da NVIDIA, que combina chips Grace-Blackwell com 128 gigabytes de memória unificada, exemplifica essa tendência ao fornecer aproximadamente 1 petaflop de capacidade de computação de IA dentro de um envelope de energia inferior a 600 watts, demonstrando o potencial dos sistemas baseados em ARM na computação de alto desempenho.

O RISC-V, embora ainda em seus estágios iniciais, está emergindo como um participante influente no mercado. O QuietBox 2 da Tenstorrent, no valor de USD 9.999, equipado com 480 núcleos Tensix e resfriamento líquido, é projetado para compradores de computação soberana que priorizam conjuntos de instruções abertos para maior controle e flexibilidade. Além disso, o perfil RVA23 do RISC-V International e o suporte ao ACPI 6.6 simplificam o desenvolvimento de firmware, facilitando a implantação de sistemas operacionais desktop. Embora outros tipos de processadores permaneçam de nicho, eles representam oportunidades estratégicas no mercado, particularmente para aceleradores pós-Moore voltados a laboratórios governamentais e instituições de pesquisa especializadas. Esses desenvolvimentos destacam a crescente diversificação nas tecnologias de processadores no mercado de estações de trabalho desktop.

Por Setor do Usuário Final: Pesquisa Científica Supera os Segmentos Tradicionais

Engenharia e arquitetura representaram 28,37% das vendas de 2025, impulsionadas pela ampla adoção de ferramentas de CAD e BIM, que permanecem integrais a esses setores. No entanto, a pesquisa científica está emergindo como o segmento de crescimento mais rápido do mercado de estações de trabalho desktop, com um CAGR de 9,44%. Esse crescimento é alimentado pela crescente transferência de tarefas computacionalmente intensivas, como dobramento de proteínas, dinâmica molecular e genômica, de clusters de computação compartilhados para nós de mesa. Por exemplo, o QuietBox 2 da Tenstorrent demonstrou suas capacidades ao prever uma estrutura de 686 aminoácidos em apenas 49 segundos, um desempenho 55 vezes mais rápido do que as computações tradicionais somente com CPU.

O setor de mídia e entretenimento continua a investir pesadamente em fluxos de trabalho de gradação de cores em tempo real e animação, que exigem estações de trabalho desktop de alto desempenho. No entanto, a tendência de terceirizar tarefas de renderização em lote para serviços em nuvem está exercendo pressão descendente sobre os preços das estações de trabalho. Enquanto isso, setores como saúde, ciências da vida e serviços financeiros continuam a demandar estações de trabalho desktop. Essa estabilidade é atribuída à necessidade de cumprir regulamentações rigorosas, incluindo HIPAA, GDPR e padrões de modelagem de risco. Esses requisitos garantem a relevância contínua das estações de trabalho desktop para lidar com fluxos de trabalho de dados regulamentados, apoiando assim o tamanho geral do mercado.

Por Canal de Vendas: Vendas Diretas Sustentam o Posicionamento Premium

O engajamento direto representou 62,19% do faturamento de 2025 e está projetado para crescer a um CAGR de 8,24%. Esse crescimento é impulsionado por ofertas como ajuste personalizado de BIOS, serviços de instalação no local e níveis de suporte plurianuais, que ajudam a compensar os custos crescentes de componentes. Grandes players como Dell, HP e Lenovo estabeleceram equipes especializadas para gerenciar auditorias de certificação de ISV, garantindo estabilidade e confiabilidade das aplicações para seus clientes.

Os canais indiretos, por outro lado, atendem a contas sensíveis ao custo. Integradores de sistemas como BOXX e Puget Systems se destacam ao oferecer recursos exclusivos, como resfriamento líquido e capacidades de overclocking. As dinâmicas regionais desempenham um papel significativo na formação dessas estratégias de vendas. Na América do Norte, as práticas maduras de aquisição favorecem relacionamentos diretos com os fabricantes, enquanto na região da Ásia-Pacífico, os distribuidores de valor agregado são preferidos por sua capacidade de oferecer opções de financiamento localizadas e suporte no idioma local. Essas variações nas preferências regionais contribuem para a agilidade e adaptabilidade mais amplas do setor de estações de trabalho desktop em diferentes movimentos de vendas.

Análise Geográfica

A América do Norte representou 39,49% da receita de 2025, à medida que as empresas norte-americanas renovaram o hardware de IA, mas o crescimento está moderando em comparação com o das regiões emergentes. Forças regulatórias como HIPAA e estatutos de privacidade estaduais continuam a ancorar as cargas de trabalho localmente, protegendo uma base de demanda mesmo com o aumento da adoção da nuvem. Além disso, a região se beneficia de uma infraestrutura de TI madura e de uma forte presença dos principais players do mercado, o que garante demanda consistente por estações de trabalho desktop de alto desempenho. A crescente adoção de aplicações orientadas por IA em setores como saúde, finanças e manufatura apoia ainda mais a estabilidade do mercado.

A Ásia-Pacífico é o motor de crescimento, com um CAGR de 9,04% projetado até 2031. O impulso da China pela autossuficiência em semicondutores eleva os orçamentos de estações de trabalho para automação de design eletrônico, enquanto as expansões de fundições da Coreia do Sul e as iniciativas de IA soberana do Japão aceleram as vendas de unidades. O setor de serviços de engenharia da Índia aproveita a computação local para reduzir o tráfego WAN, aumentando a penetração do mercado de estações de trabalho desktop para tarefas de CAD e simulação. Além disso, a rápida industrialização da região e os crescentes investimentos em atividades de P&D estão impulsionando a demanda por soluções de computação avançadas. A ascensão da manufatura inteligente e a adoção de tecnologias da Indústria 4.0 também estão impulsionando o crescimento do mercado de estações de trabalho desktop nessa região.

A Europa registra ganhos constantes em meio à aplicação do GDPR. O setor automotivo da Alemanha utiliza simulações de gêmeos digitais, e os pregões do Reino Unido favorecem torres ricas em GPU para análises de submilissegundos. O foco da região em sustentabilidade e tecnologias energeticamente eficientes também está influenciando os designs das estações de trabalho, com os fornecedores introduzindo produtos alinhados a essas prioridades. A América do Sul, o Oriente Médio e a África mostram adoção menor, mas crescente, em construção, mídia e energia, limitada pela sensibilidade ao preço e pelo financiamento limitado dos fornecedores. No entanto, as crescentes iniciativas de transformação digital e o apoio governamental aos avanços tecnológicos estão gradualmente melhorando as condições de mercado nessas regiões. Os fornecedores que adaptam os incentivos de canal e o suporte no idioma local têm a oportunidade de desbloquear participação incremental, especialmente ao atender às necessidades únicas das pequenas e médias empresas nesses mercados.

Cenário Competitivo

Dell Technologies, HP Inc. e Lenovo Group respondem coletivamente por uma significativa maioria das remessas de unidades, aproveitando sua escala de aquisição e fortes relacionamentos com Fornecedores Independentes de Software para garantir roadmaps de certificação. Essas empresas mantiveram consistentemente suas posições de liderança ao integrar tecnologias de ponta em suas linhas de produtos. Em março de 2026, as três introduziram novas linhas com GPUs NVIDIA Blackwell e CPUs Intel Xeon W-600, que combinam alto desempenho com compatibilidade futura para atender às demandas evolutivas do mercado. O Pro Max com GB300 da Dell oferece migração contínua de cargas de trabalho ao se conectar diretamente à Dell AI Factory, enquanto o Z Boost da HP aumenta a eficiência operacional ao reunir a capacidade de GPU entre departamentos, atendendo aos requisitos de nível empresarial.

Enquanto isso, as arquiteturas desafiadoras estão avançando significativamente no mercado. O DGX Spark baseado em ARM da NVIDIA, as plataformas vinculadas ao MONAKA da Fujitsu e o QuietBox 2 RISC-V da Tenstorrent estão ganhando tração entre compradores que priorizam eficiência energética, ecossistemas abertos ou arquiteturas alternativas. Essas plataformas são projetadas para atender a necessidades específicas, como reduzir o consumo de energia ou permitir maior personalização. Construtores especializados como BOXX, Puget Systems e Velocity Micro também estão conquistando um nicho ao oferecer soluções altamente especializadas, incluindo sistemas de resfriamento líquido personalizados e GPUs com overclocking. Ao focar na qualidade do serviço e em configurações personalizadas, essas empresas utilizam abordagens centradas no cliente para competir efetivamente, mesmo contra players maiores.

Além disso, as Unidades de Processamento Neural integradas nos chips Intel Core Ultra e AMD Ryzen AI entregam até 55 TOPS, permitindo que estações de trabalho móveis de médio porte realizem tarefas de inferência no dispositivo com maior eficiência. Esse avanço é particularmente significativo para profissionais que necessitam de cargas de trabalho orientadas por IA sem depender de soluções baseadas em nuvem. Além disso, os novos padrões de firmware do RISC-V estão reduzindo as barreiras de entrada para desenvolvedores e fabricantes, fomentando inovação e competição.[4]DeepComputing, "DC-ROMA PC de IA RISC-V," deepcomputing.io Esses desenvolvimentos indicam que o mercado de estações de trabalho desktop provavelmente apresentará um cenário de CPU mais diverso e heterogêneo até o final da década, impulsionado tanto por líderes estabelecidos quanto por desafiantes emergentes.

Líderes do Setor de Estações de Trabalho Desktop

Fujitsu Limited

HP Inc.

Apple Inc.

Dell Technologies Inc.

Lenovo Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A HP Inc. apresentou o Z8 Fury G6i com até quatro GPUs RTX PRO 6000 Blackwell Max-Q e revelou o expansor de chassi Max Side Panel.

- Março de 2026: A Dell Technologies lançou a torre Precision 9 T6 e o sistema de mesa Pro Max com GB300.

- Março de 2026: A Lenovo revelou o desktop ThinkStation P5 Gen 2, a estação de trabalho móvel ThinkPad P1 Gen 9 e uma prova de conceito de bateria de ânodo de silício de 1.000 Wh/L.

- Março de 2026: A Tenstorrent começou a enviar a estação de trabalho de IA RISC-V QuietBox 2 com resfriamento líquido a um preço inicial de USD 9.999.

Escopo do Relatório Global do Mercado de Estações de Trabalho Desktop

O Mercado de Estações de Trabalho Desktop é o setor global que abrange o design, desenvolvimento, fabricação e distribuição de sistemas de computação de alto desempenho especificamente projetados para lidar com cargas de trabalho profissionais intensivas em computação, ricas em gráficos e de missão crítica. Esses sistemas são amplamente utilizados em domínios que exigem poder de processamento avançado, confiabilidade, escalabilidade e precisão, como renderização 3D, simulação, análise de dados e fluxos de trabalho de design complexos.

O Relatório do Mercado de Estações de Trabalho Desktop é Segmentado por Fator de Forma (Torre, Fator de Forma Reduzido, Rack e Móvel ou Tudo-em-Um), Tipo de Processador (Baseado em x86, Baseado em ARM, RISC-V e Outros Processadores), Setor do Usuário Final (Mídia e Entretenimento, Engenharia e Arquitetura, Saúde e Ciências da Vida, Serviços Financeiros, Pesquisa Científica e Outros Setores do Usuário Final), Canal de Vendas (Direto e Indireto ou Revendedor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estações de Trabalho em Torre |

| Estações de Trabalho de Fator de Forma Reduzido |

| Estações de Trabalho em Rack |

| Estações de Trabalho Móveis ou Tudo-em-Um |

| Estações de Trabalho Baseadas em x86 |

| Estações de Trabalho Baseadas em ARM |

| Estações de Trabalho RISC-V |

| Outros Tipos de Processadores |

| Mídia e Entretenimento |

| Engenharia e Arquitetura |

| Saúde e Ciências da Vida |

| Serviços Financeiros |

| Pesquisa Científica |

| Outros Setores do Usuário Final |

| Vendas Diretas |

| Vendas Indiretas ou por Revendedor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Fator de Forma | Estações de Trabalho em Torre | ||

| Estações de Trabalho de Fator de Forma Reduzido | |||

| Estações de Trabalho em Rack | |||

| Estações de Trabalho Móveis ou Tudo-em-Um | |||

| Por Tipo de Processador | Estações de Trabalho Baseadas em x86 | ||

| Estações de Trabalho Baseadas em ARM | |||

| Estações de Trabalho RISC-V | |||

| Outros Tipos de Processadores | |||

| Por Setor do Usuário Final | Mídia e Entretenimento | ||

| Engenharia e Arquitetura | |||

| Saúde e Ciências da Vida | |||

| Serviços Financeiros | |||

| Pesquisa Científica | |||

| Outros Setores do Usuário Final | |||

| Por Canal de Vendas | Vendas Diretas | ||

| Vendas Indiretas ou por Revendedor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de estações de trabalho desktop até 2031?

Está previsto atingir USD 4,21 bilhões até 2031, refletindo um CAGR de 8,04% no período de 2026 a 2031.

Qual fator de forma está se expandindo mais rapidamente?

As estações de trabalho em rack estão projetadas para avançar a um CAGR de 8,84%, pois as configurações de trabalho híbrido favorecem hardware com capacidade remota.

Qual participação os sistemas x86 detinham em 2025?

As plataformas x86 capturaram 74,36% da participação do mercado de estações de trabalho desktop em 2025.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que a América do Norte?

A digitalização da manufatura, o design de semicondutores e os programas de IA apoiados pelo governo impulsionam um CAGR de 9,04% na região, superando a base madura da América do Norte.

Qual grupo de usuários finais apresenta a maior taxa de crescimento?

As cargas de trabalho de pesquisa científica lideram com um CAGR de 9,44%, graças a tarefas de dobramento de proteínas, dinâmica molecular e genômica que favorecem a aceleração local por GPU.

Como os fornecedores estão diferenciando seus produtos?

As principais empresas integram GPUs Blackwell, resfriamento líquido e chassi modulares, ao mesmo tempo em que incluem softwares que conectam fluxos de trabalho de IA locais e em nuvem.

Página atualizada pela última vez em: