Tamanho e Participação do Mercado de Gestão de Tecnologia em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.10% CAGR |

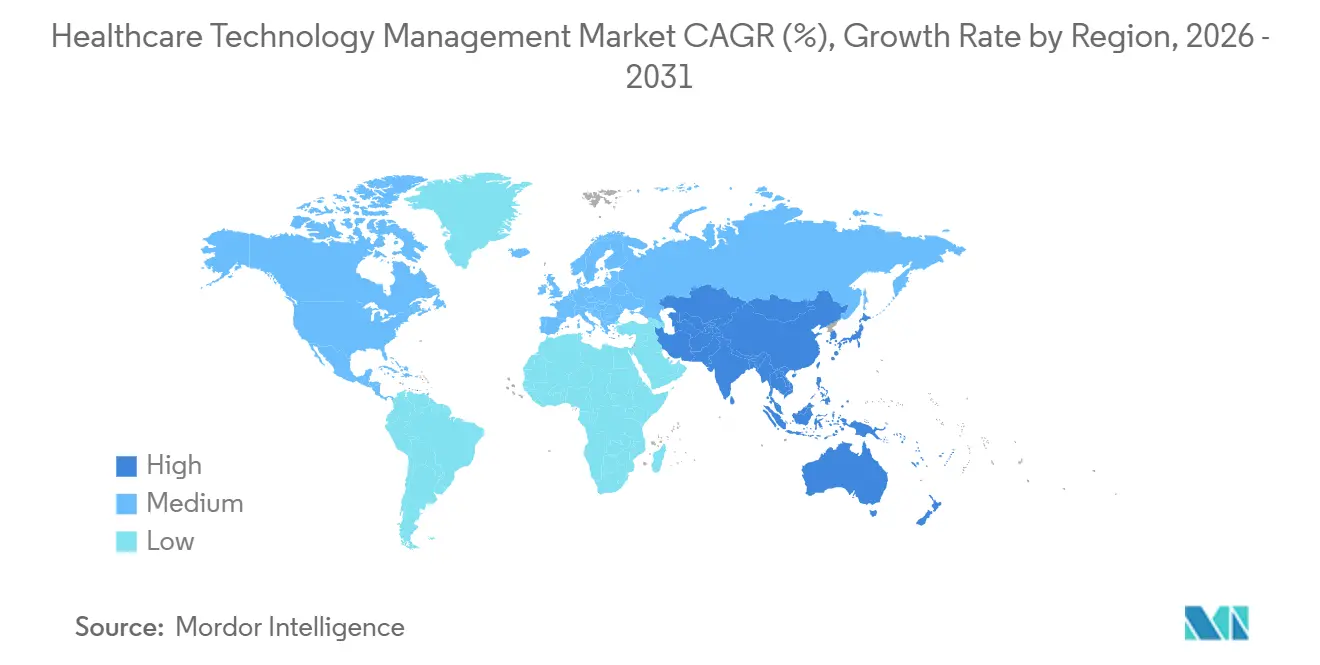

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Tecnologia em Saúde por Mordor Intelligence

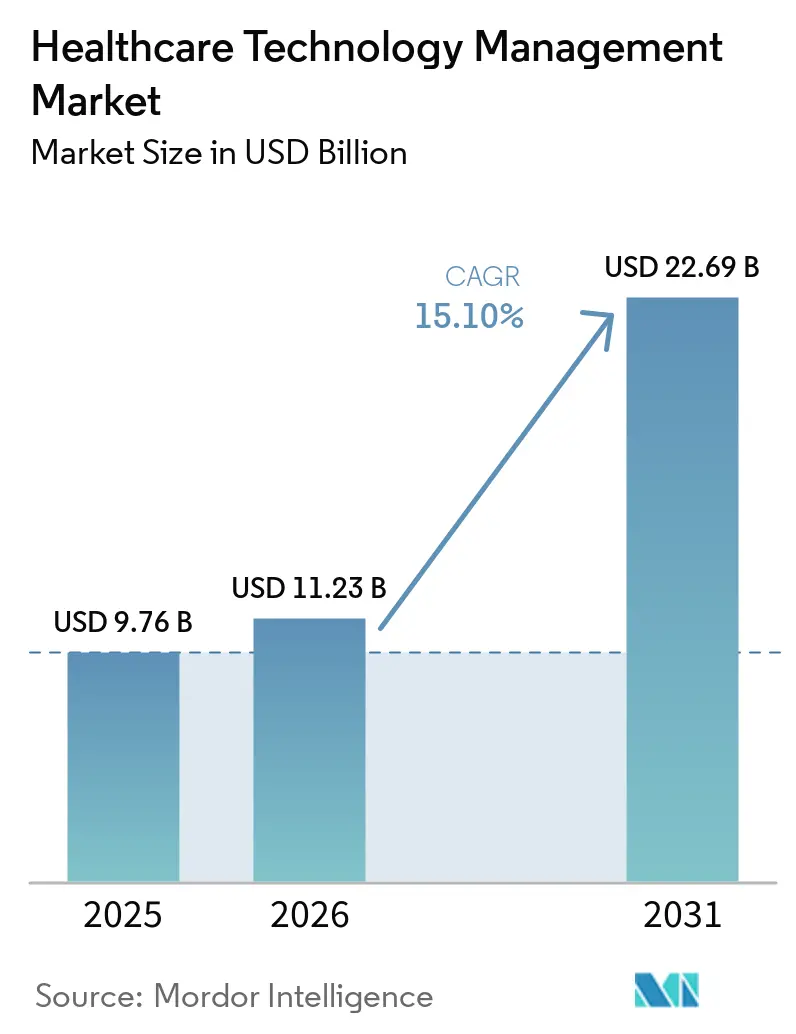

Espera-se que o tamanho do Mercado de Gestão de Tecnologia em Saúde aumente de USD 9,76 bilhões em 2025 para USD 11,23 bilhões em 2026 e atinja USD 22,69 bilhões até 2031, crescendo a uma CAGR de 15,10% no período de 2026 a 2031.

O mercado de gestão de tecnologia em saúde está experimentando crescimento à medida que a engenharia clínica se torna parte integrante das operações hospitalares, enfatizando o tempo de atividade dos dispositivos, a prontidão para auditorias e a continuidade do fluxo de trabalho. Essa expansão é impulsionada por um número crescente de dispositivos médicos conectados, requisitos mais rigorosos de documentação do ciclo de vida, pressões de custos sobre os sistemas de saúde e programas de digitalização hospitalar na América do Norte, Europa e Ásia. Grandes hospitais de cuidados intensivos agora gerenciam equipamentos de 25 a 50 fornecedores, impulsionando uma mudança de ferramentas de um único fabricante original para plataformas empresariais capazes de lidar com frotas diversificadas em um sistema unificado. A adoção da nuvem em ambientes ambulatoriais e comunitários apoia ainda mais o crescimento do mercado, reduzindo as demandas de infraestrutura local e simplificando as atualizações.

Principais Conclusões do Relatório

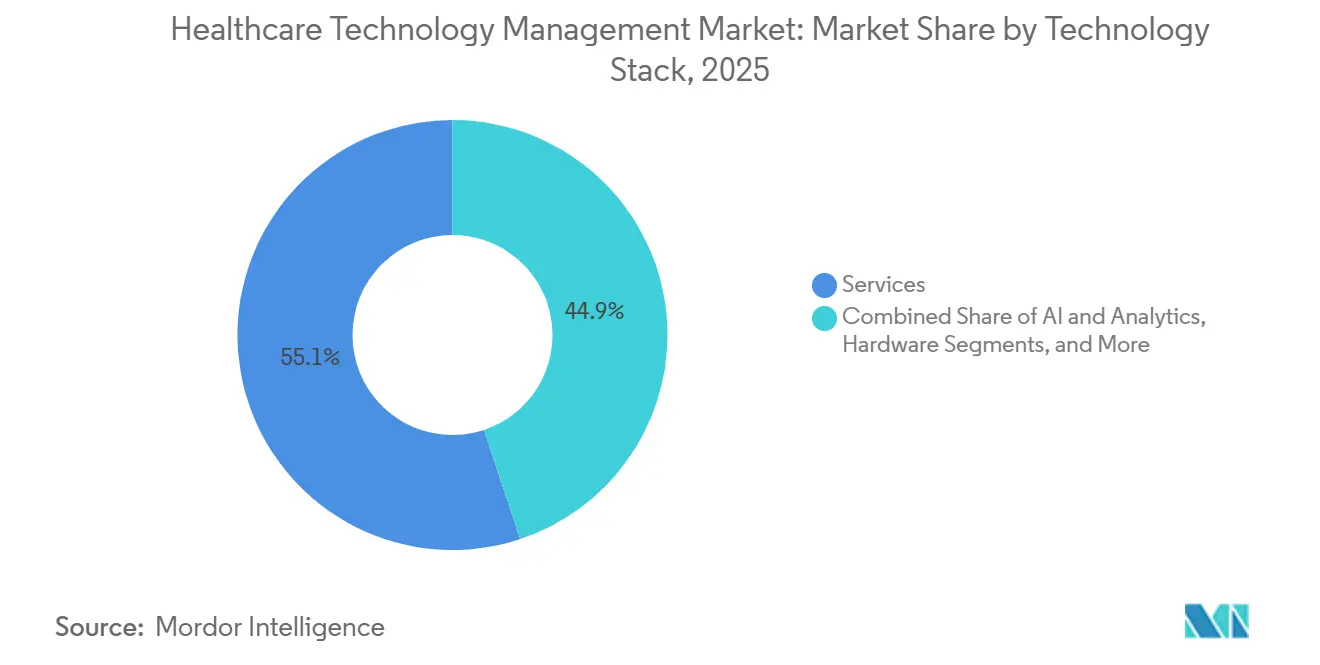

- Por pilha tecnológica, os serviços detinham 55,13% da receita em 2025, enquanto a inteligência artificial e a análise de dados devem crescer a uma CAGR de 17,25% até 2031.

- Por implantação, o modelo local representou 57,13% da receita em 2025, enquanto a implantação baseada em nuvem deve se expandir a uma CAGR de 16,55% até 2031.

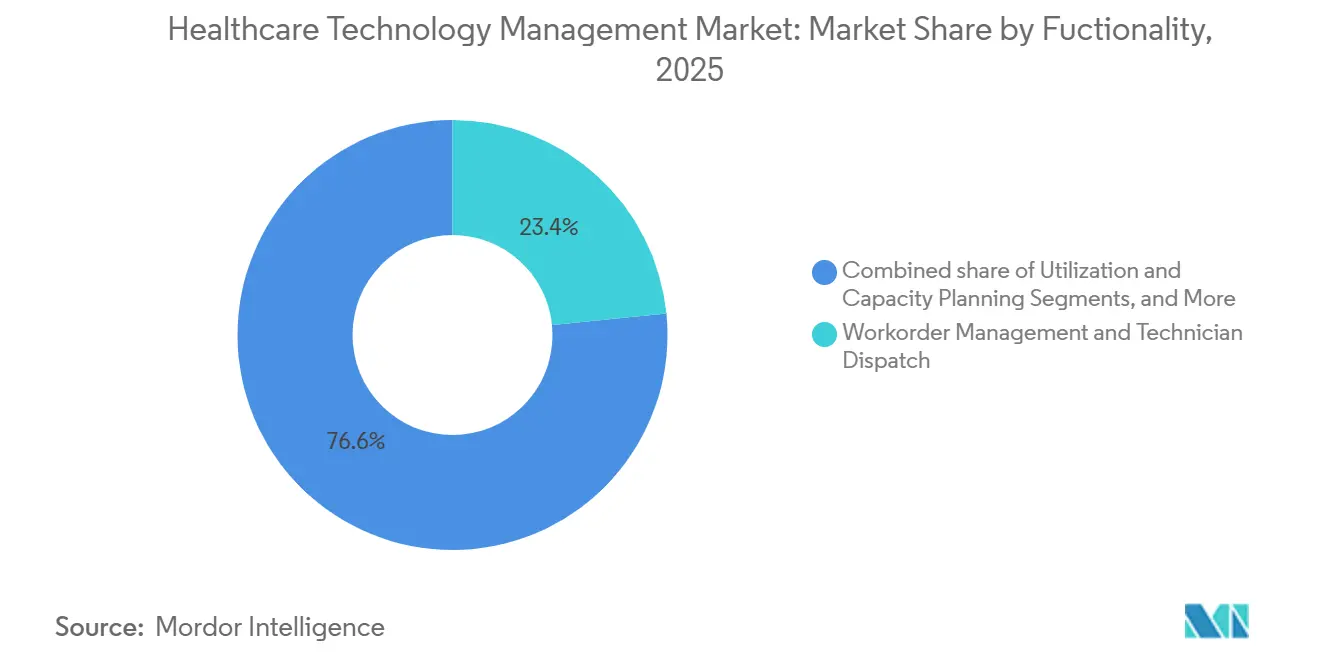

- Por funcionalidade, o gerenciamento de ordens de serviço e o despacho de técnicos detinham 23,44% da receita em 2025, enquanto o planejamento de utilização e capacidade deve crescer a uma CAGR de 16,88% até 2031.

- Por usuário final, os hospitais detinham 46,93% da receita em 2025, enquanto os sites de pesquisa clínica, organizações de pesquisa por contrato e ensaios clínicos devem avançar a uma CAGR de 17,45% até 2031.

- Por geografia, a América do Norte detinha 39,56% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 18,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Tecnologia em Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão de dispositivos médicos conectados e ambientes de múltiplos fornecedores | +3.8% | Global | Médio prazo (2 a 4 anos) |

| Crescente carga de conformidade na gestão do ciclo de vida dos dispositivos | +2.5% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Programas de contenção de custos hospitalares priorizando tempo de atividade e utilização | +2.2% | América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente pressão pelo direito de reparo e acesso a serviços | +1.2% | América do Norte, com início de acompanhamento na União Europeia | Curto prazo (≤ 2 anos) |

| Exposição à segurança cibernética de equipamentos clínicos em rede | +3.0% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Dispositivos Médicos Conectados e Ambientes de Múltiplos Fornecedores

Os hospitais gerenciam hoje uma gama mais ampla de tipos de dispositivos, fornecedores e históricos de serviços em comparação com anos anteriores, impulsionando o crescimento no mercado de gestão de tecnologia em saúde. Os hospitais de cuidados intensivos normalmente operam equipamentos de 25 a 50 marcas de fabricantes originais, cada uma com ciclos exclusivos de firmware, cronogramas de calibração e padrões de manutenção. Essa complexidade destaca a necessidade de plataformas neutras em relação ao fornecedor que consolidem os dados de ativos em um único sistema. Hospitais comunitários e redes ambulatoriais, frequentemente sem equipes de integração, preferem ferramentas nativas em nuvem com conectores pré-construídos para sistemas digitais maiores. A integração da Kahua e da Nuvolo demonstrou como transições perfeitas da entrega de obras para operações ao vivo podem resolver lacunas nos registros de ativos que historicamente atrasaram as equipes biomédicas.

Crescente Carga de Conformidade na Gestão do Ciclo de Vida dos Dispositivos

A expansão dos requisitos de conformidade está impulsionando a demanda no mercado de gestão de tecnologia em saúde. A orientação final da Administração de Alimentos e Medicamentos dos Estados Unidos sobre segurança cibernética para junho de 2025 enfatiza o monitoramento de vulnerabilidades pós-comercialização ao longo do ciclo de vida do dispositivo, aumentando a necessidade de plataformas que rastreiem versões de firmware, patches e vulnerabilidades.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Segurança Cibernética em Dispositivos Médicos, Centro de Excelência em Saúde Digital," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Na Alemanha, o programa Krankenhauszukunftsgesetz de EUR 4,3 bilhões (USD 4,98 bilhões) está acelerando as atualizações dos sistemas hospitalares e integrando ferramentas de gestão do ciclo de vida nos programas de aquisição. Da mesma forma, a Lei de Resiliência Cibernética da União Europeia e o Regulamento de Dispositivos Médicos da União Europeia estão pressionando os sistemas de saúde a adotar registros automatizados e trilhas de auditoria, substituindo o rastreamento baseado em planilhas por plataformas capazes de gerar registros prontos para inspeção em frotas de múltiplos locais.[2]Administração Internacional do Comércio, "Alemanha, Saúde e Tecnologia Médica," Serviço Comercial dos Estados Unidos, trade.gov

Programas de Contenção de Custos Hospitalares Priorizando Tempo de Atividade e Utilização

As equipes financeiras dos hospitais estão priorizando o tempo de atividade e a utilização de equipamentos como fatores críticos de custo e capacidade. Equipamentos de imagem e frotas de ventiladores, representando valor significativo de ativos, enfrentam riscos financeiros decorrentes de falhas, atrasos e subutilização. As estratégias de manutenção estão migrando para abordagens baseadas em condições e preditivas, utilizando sinais de ativos e modelos de probabilidade de falha. A TRIMEDX introduziu recursos de planejamento de capital baseados em inteligência artificial e otimização de inventário no TRIMEDX AIQ em janeiro de 2026, permitindo que os sistemas de saúde avaliem decisões de reparo versus substituição. Uma implementação do IBM Maximo na Polônia demonstrou gestão de ativos aprimorada por inteligência artificial, estendendo a vida útil dos equipamentos em 17% e melhorando o tempo médio de reparo em 57%, destacando os benefícios financeiros e operacionais de tais plataformas.

Crescente Pressão pelo Direito de Reparo e Acesso a Serviços

A pressão para expandir o acesso a serviços além dos fabricantes originais está remodelando o mercado de gestão de tecnologia em saúde. Hospitais e prestadores de serviços independentes estão contestando bloqueios de software, restrições de peças e acesso limitado a ferramentas de serviço que atrasam reparos e restringem opções pós-garantia. Os compradores preferem cada vez mais plataformas que suportem fluxos de trabalho tanto de fabricantes originais quanto de organizações de serviços independentes em um ambiente unificado, evitando estruturas separadas de ordens de serviço. Embora as plataformas neutras de gestão de serviços estejam ganhando força, a adoção depende dos termos contratuais locais e da disposição dos sistemas de saúde em renegociar acordos de serviço de longa data.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de engenharia biomédica e talentos em gestão de tecnologia em saúde | -2.2% | Global, mais aguda na América do Norte | Longo prazo (≥ 4 anos) |

| Dados de ativos legados fragmentados e lacunas de interoperabilidade | -1.5% | Global, concentrado em mercados menores | Médio prazo (2 a 4 anos) |

| Dependência de serviços de fabricantes originais e barreiras contratuais | -1.8% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Adiamentos orçamentários em hospitais menores e instalações de cuidados pós-agudos | -0.8% | Global, mais elevado na América do Sul e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenharia Biomédica e Talentos em Gestão de Tecnologia em Saúde

O mercado de gestão de tecnologia em saúde é limitado por uma escassez de talentos, restringindo a escalabilidade das capacidades de serviço. A Associação para o Avanço da Instrumentação Médica observou em 2025 que a demanda por funções de gestão de tecnologia em saúde permanecia forte com alta satisfação no trabalho, enquanto o Departamento de Estatísticas do Trabalho dos Estados Unidos projetou um crescimento de 18% para técnicos de equipamentos biomédicos até 2033, equivalendo a quase 8.800 vagas de emprego anuais. Essa lacuna força os sistemas de saúde a enfrentar desafios na expansão de equipes internas, aumentando a dependência de serviços gerenciados terceirizados. Embora a triagem baseada em inteligência artificial e o diagnóstico remoto aliviem algumas cargas de trabalho, eles não podem substituir pessoal qualificado no local, essencial para manutenção, inspeções e reparos complexos. Em regiões com desenvolvimento lento do pipeline de técnicos, a demanda permanece alta, mas a implementação e a cobertura dos serviços frequentemente ficam aquém.

Dependência de Serviços de Fabricantes Originais e Barreiras Contratuais

O mercado de gestão de tecnologia em saúde enfrenta desafios decorrentes de contratos de fabricantes originais que limitam o acesso a dados de diagnóstico, atualizações de firmware e registros de calibração. Essas restrições criam custos de mudança e frequentemente prendem os hospitais em ambientes de serviço separados, mesmo quando uma visão unificada de risco de ativos é preferida. Esse problema é mais pronunciado nos setores de imagem de alto valor e radioterapia, onde a influência dos fabricantes originais é significativa e as alternativas independentes são limitadas. Consequentemente, a adoção de plataformas de terceiros desacelera à medida que os hospitais obtêm apenas visibilidade parcial das frotas mistas, em vez de controle total do ciclo de vida. O mercado avança mais rapidamente onde os sistemas de saúde renegociam os termos de serviço ou adotam acordos mais amplos de múltiplos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Pilha Tecnológica: Entrada Liderada por Serviços, Escala Habilitada por Software

Em 2025, os serviços representaram 55,13% do mercado de gestão de tecnologia em saúde, refletindo a preferência por contratos de gestão de tecnologia em saúde terceirizados antes da adoção de software independente. Os provedores frequentemente agrupam suporte de campo, execução de fluxo de trabalho e software em uma única oferta, tornando os serviços a camada dominante. Os hospitais normalmente priorizam um modelo operacional imediato em vez de construir capacidades internas, com a adoção de software seguindo a confiança operacional.

O hardware permanece crítico à medida que os hospitais dependem de etiquetas RTLS, leitores de Bluetooth de baixa energia e matrizes de sensores de Internet das Coisas para melhorar a visibilidade dos ativos. Além do rastreamento, sinais aprimorados de localização e condição dos dispositivos permitem despacho mais rápido, melhores dados de utilização e documentação mais robusta. A inteligência artificial e a análise de dados, com crescimento projetado a uma CAGR de 17,25% até 2031, indicam uma mudança em direção a camadas preditivas e de suporte à decisão. A TRIMEDX avançou nessa tendência em fevereiro de 2026, integrando automação da cadeia de suprimentos e inteligência preditiva de falhas no TRIMEDX AIQ, enquanto o setor avança em direção a módulos de análise baseados em assinatura para otimização.

Por Implantação: Dominância Local Coexiste com Aceleração da Nuvem

A implantação local detinha 57,13% da participação do mercado de gestão de tecnologia em saúde em 2025, impulsionada pelas necessidades de centros médicos acadêmicos, sistemas de assuntos de veteranos e ambientes de saúde vinculados à defesa com requisitos rigorosos de governança de dados. Essas organizações frequentemente mantêm sistemas locais para suportar ambientes clínicos complexos e garantir conformidade, segurança e controle de infraestrutura. Isso sustenta a relevância das implantações locais ao lado da crescente adoção da nuvem.

A implantação baseada em nuvem deve crescer a uma CAGR de 16,55% até 2031, à medida que grupos ambulatoriais e sistemas de saúde comunitários buscam reduzir as cargas de infraestrutura e acelerar as atualizações. O reconhecimento da Nuvolo como Parceira do Ano da Loja ServiceNow em 2026 destaca o apelo de plataformas unificadas que integram sistema computadorizado de gestão de manutenção, gestão de instalações e segurança cibernética. A implantação híbrida também está ganhando força, com grandes sistemas retendo processamento local para alertas sensíveis ao tempo enquanto movem a análise de dados para a nuvem. IBM e Oracle expandiram sua parceria em 2025 para suportar essa transição com um conector do Maximo Application Suite para o Oracle Fusion Cloud ERP.

Por Funcionalidade: Sistemas de Ordens de Serviço como Base, Análise de Utilização como Diferencial

O gerenciamento de ordens de serviço e o despacho de técnicos representaram 23,44% do mercado de gestão de tecnologia em saúde em 2025, refletindo seu papel fundamental nas operações biomédicas regulamentadas. A documentação clara de ações corretivas e preventivas torna os sistemas de ordens de serviço uma prioridade para os compradores, garantindo conformidade e rastreabilidade dos serviços. Esses módulos permanecem essenciais mesmo à medida que funcionalidades avançadas ganham destaque.

O planejamento de utilização e capacidade, com crescimento projetado a uma CAGR de 16,88% até 2031, está ganhando importância à medida que os hospitais buscam insights sobre o uso e a distribuição da frota. Os serviços de rastreamento de ativos e localização também estão se tornando estratégicos, pois dados precisos de localização melhoram os tempos de retorno e a precisão da utilização. A Midmark RTLS avançou nessa tendência em março de 2026 com uma arquitetura híbrida de Bluetooth de baixa energia e infravermelho sem fio, permitindo precisão em nível de sala e integração com registros eletrônicos de saúde para automação de fluxo de trabalho. O mercado está evoluindo em direção a um modelo onde a conformidade é estabelecida por meio de sistemas de ordens de serviço, enquanto análises avançadas e previsões entregam valor agregado.

Por Usuário Final: Hospitais Ancoram a Receita, Sites de Pesquisa Clínica Lideram o Crescimento

Os hospitais representaram 46,93% da receita de usuários finais em 2025, mantendo seu papel central no mercado de gestão de tecnologia em saúde. Os ambientes de internação gerenciam frotas complexas de múltiplos fornecedores e enfrentam demandas significativas de conformidade, tornando o controle do ciclo de vida uma necessidade operacional diária. A demanda hospitalar continua a moldar as ofertas dos fornecedores, os modelos de serviço e as estruturas de contratação, com acordos empresariais frequentemente iniciando nos hospitais e se estendendo às redes ambulatoriais.

Centros ambulatoriais, provedores de cuidados de longa duração e grupos de imagem diagnóstica estão expandindo a adoção à medida que dispositivos conectados se estendem além dos ambientes de internação. Os sites de pesquisa clínica, organizações de pesquisa por contrato e ensaios clínicos devem crescer a uma CAGR de 17,45% até 2031, impulsionados pela necessidade de registros abrangentes de manutenção de dispositivos para garantir a integridade dos dados nos ensaios. O setor está atendendo a essa demanda ao tratar os sites de pesquisa como um segmento distinto com requisitos rigorosos de auditoria e documentação. Distribuidores de equipamentos médicos e parceiros de serviço de fabricantes originais também estão aproveitando essas plataformas para medir o desempenho dos serviços em relação aos benchmarks de acordos de nível de serviço, expandindo seu alcance além das vendas diretas a hospitais.

Análise Geográfica

Em 2025, a América do Norte representou 39,56% do mercado de gestão de tecnologia em saúde, impulsionada por uma robusta rede de hospitais de cuidados intensivos, mandatos rigorosos da Comissão Conjunta e dos Centros de Serviços Medicare e Medicaid, e uma camada de serviços gerenciados em consolidação. Os Estados Unidos permanecem o maior contribuinte de receita, com compradores empresariais favorecendo grandes frotas de múltiplos locais e programas formais de serviços terceirizados. A aquisição da Agiliti pela Thomas H. Lee Partners em maio de 2024, avaliada em USD 2,5 bilhões, destacou o forte apoio de capital para a expansão orientada por tecnologia em mais de 10.000 instalações. As diretrizes de segurança cibernética da Administração de Alimentos e Medicamentos dos Estados Unidos de 2025 expandiram os requisitos de plataforma, particularmente para sistemas de saúde que gerenciam dispositivos em rede em escala empresarial. Canadá e México contribuem modestamente, com a digitalização de hospitais privados e a adoção da nuvem apoiando o crescimento incremental.

A Ásia-Pacífico deve crescer a uma CAGR de 18,12% até 2031, tornando-se a região de crescimento mais rápido no mercado de gestão de tecnologia em saúde. O crescimento é impulsionado pela modernização regulatória, investimentos em infraestrutura hospitalar e maturidade aprimorada na gestão de ativos em redes públicas e privadas. Na China, os padrões de protocolo de Internet das Coisas para gestão de equipamentos hospitalares estão impulsionando uma mudança de sistemas isolados para aquisição padronizada. Na Índia, grupos de hospitais privados estão integrando a visibilidade de ativos clínicos em estratégias de transformação digital, com a Infosys garantindo um programa de planejamento de recursos empresariais orientado por inteligência artificial de sete anos com a IHH Healthcare em 2026. Japão, Austrália e Coreia do Sul agregam capacidades avançadas ao conectar dados de utilização, rastrear dispositivos implantados em domicílio e aprimorar a infraestrutura de saúde digital.

A Europa apresenta um padrão misto de adoção no mercado de gestão de tecnologia em saúde. Alemanha, Reino Unido e França estão avançando em atualizações habilitadas pela nuvem, enquanto o sul e o leste da Europa ficam para trás. O Krankenhauszukunftsgesetz da Alemanha, apoiado por EUR 4,3 bilhões (aproximadamente USD 4,98 bilhões), está impulsionando a modernização em 1.900 hospitais e acelerando a adoção de ferramentas digitais de ciclo de vida. Os requisitos do Regulamento de Dispositivos Médicos da União Europeia e da Lei de Resiliência Cibernética estão aumentando a demanda por plataformas com funcionalidade robusta e documentação do ciclo de vida.

Cenário Competitivo

O mercado de gestão de tecnologia em saúde é moderadamente consolidado no topo, com TRIMEDX, Agiliti, GE HealthCare e Siemens Healthineers mantendo relacionamentos empresariais de longo prazo. Esses fornecedores competem por meio de escala de serviços, profundidade contratual, uma base de clientes instalada robusta e a capacidade de gerenciar grandes frotas de múltiplos fornecedores sob níveis de serviço definidos. O próximo nível é mais fragmentado, com organizações de serviços independentes regionais, especialistas em RTLS e provedores focados em sistemas computadorizados de gestão de manutenção enfatizando custo de implementação, flexibilidade e capacidade de resposta local. Essa estrutura cria estabilidade entre os líderes empresariais enquanto fomenta um segmento intermediário diversificado de especialistas. As pressões de consolidação devem permanecer mais fortes no nível superior, onde conformidade, integração e desenvolvimento de análises exigem investimentos significativos.

A competição no mercado de gestão de tecnologia em saúde está migrando do registro de manutenção para o suporte operacional inteligente. A TRIMEDX expandiu sua plataforma TRIMEDX AIQ em fevereiro de 2026, integrando automação da cadeia de suprimentos para vincular falhas previstas com pedidos de peças e fluxos de trabalho de aquisição. A Nuvolo, agora parte da Trane Technologies, conecta dados de sistemas computadorizados de gestão de manutenção com instalações e sistemas prediais, aprimorando a gestão de confiabilidade e conformidade. IBM e Oracle estão avançando na integração de plataformas ao vincular a gestão de ativos com aplicações empresariais em nuvem, suportando implantações de sistemas de saúde em grande escala. Essa evolução impulsiona a competição em direção à amplitude da plataforma, profundidade de automação e entrega de valor em engenharia, finanças e operações.

O segmento de hospitais comunitários de médio porte apresenta oportunidades significativas, pois os compradores frequentemente consideram os serviços gerenciados completos muito custosos e as plataformas empresariais excessivamente complexas. Fornecedores que oferecem ferramentas de software como serviço modulares com modelos de conformidade pré-projetados estão bem posicionados para atender a esse segmento sem exigir investimentos iniciais substanciais. Os players focados em RTLS e soluções pontuais permanecem relevantes, pois os hospitais frequentemente priorizam objetivos operacionais específicos em vez de plataformas completas. No entanto, os crescentes padrões de conformidade estão aumentando os requisitos de produto, pressionando os fornecedores menores a atender às expectativas de documentação e segurança cibernética. O mercado permanece competitivo, mas é cada vez mais moldado por empresas que equilibram flexibilidade com investimento sustentado em produtos.

Líderes do Setor de Gestão de Tecnologia em Saúde

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

TRIMEDX Holdings, LLC

-

Agiliti Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Midmark RTLS introduziu um sistema híbrido de Bluetooth de baixa energia e infravermelho sem fio, combinando cobertura de Bluetooth de baixa energia em toda a instalação com precisão de infravermelho em nível de sala para automatizar fluxos de trabalho e suportar aplicações como rastreamento de ativos e segurança da equipe.

- Fevereiro de 2026: A TRIMEDX aprimorou sua plataforma AIQ com automação da cadeia de suprimentos, incluindo previsão preditiva de falhas e pedidos automatizados de peças, para minimizar interrupções operacionais.

- Janeiro de 2026: A TRIMEDX adicionou planejamento de capital orientado por inteligência artificial e otimização de inventário à sua plataforma AIQ, ajudando os líderes financeiros de saúde a otimizar custos e reduzir despesas não planejadas com inventário.

- Setembro de 2025: A Oracle lançou recursos de gestão de inventário e aquisição baseados em inteligência artificial em suas Aplicações Fusion Cloud, simplificando fluxos de trabalho e melhorando a visibilidade da cadeia de suprimentos para organizações de saúde.

Escopo do Relatório Global do Mercado de Gestão de Tecnologia em Saúde

De acordo com o escopo do relatório, a Gestão de Tecnologia em Saúde é o planejamento sistemático, seleção, aquisição, implantação, manutenção e uso seguro de equipamentos médicos e software de saúde. É liderada por engenheiros clínicos e técnicos para garantir que as ferramentas hospitalares sejam seguras, eficazes e econômicas.

O mercado de gestão de tecnologia em saúde é segmentado por pilha tecnológica, implantação, funcionalidade, usuário final e geografia. Por pilha tecnológica, o mercado inclui serviços, software, hardware e inteligência artificial e análise de dados. Por implantação, o mercado é segmentado em local, baseado em nuvem e híbrido. Por funcionalidade, o mercado é categorizado em rastreamento de ativos e serviços de localização (RTLS), planejamento de utilização e capacidade, gerenciamento de ordens de serviço e despacho de técnicos, relatórios regulatórios e de conformidade, custeio e estorno/alocação de custos, benchmarking de desempenho e gestão de acordos de nível de serviço, previsão de peças de reposição e reabastecimento automatizado, e interoperabilidade de dispositivos e habilitação de fluxo de trabalho clínico. Por usuário final, o mercado é segmentado em hospitais, centros ambulatoriais e de pacientes externos, centros de imagem diagnóstica e laboratórios, cuidados de longa duração e casas de repouso, provedores de saúde domiciliar, sites de pesquisa clínica/organizações de pesquisa por contrato/ensaios clínicos, instalações governamentais e de saúde pública, clínicas privadas/centros especializados e distribuidores de equipamentos médicos/parceiros de serviço de fabricantes originais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Serviços |

| Software |

| Hardware |

| Inteligência Artificial e Análise de Dados |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Rastreamento de Ativos e Serviços de Localização (RTLS) |

| Planejamento de Utilização e Capacidade |

| Gerenciamento de Ordens de Serviço e Despacho de Técnicos |

| Relatórios Regulatórios e de Conformidade |

| Custeio e Estorno/Alocação de Custos |

| Benchmarking de Desempenho e Gestão de Acordos de Nível de Serviço |

| Previsão de Peças de Reposição e Reabastecimento Automatizado |

| Interoperabilidade de Dispositivos e Habilitação de Fluxo de Trabalho Clínico |

| Hospitais |

| Centros Ambulatoriais e de Pacientes Externos |

| Centros de Imagem Diagnóstica e Laboratórios |

| Cuidados de Longa Duração e Casas de Repouso |

| Provedores de Saúde Domiciliar |

| Pesquisa Clínica/Organizações de Pesquisa por Contrato/Sites de Ensaios Clínicos |

| Instalações Governamentais e de Saúde Pública |

| Clínicas Privadas/Centros Especializados |

| Distribuidores de Equipamentos Médicos/Parceiros de Serviço de Fabricantes Originais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Pilha Tecnológica | Serviços | |

| Software | ||

| Hardware | ||

| Inteligência Artificial e Análise de Dados | ||

| Por Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Funcionalidade | Rastreamento de Ativos e Serviços de Localização (RTLS) | |

| Planejamento de Utilização e Capacidade | ||

| Gerenciamento de Ordens de Serviço e Despacho de Técnicos | ||

| Relatórios Regulatórios e de Conformidade | ||

| Custeio e Estorno/Alocação de Custos | ||

| Benchmarking de Desempenho e Gestão de Acordos de Nível de Serviço | ||

| Previsão de Peças de Reposição e Reabastecimento Automatizado | ||

| Interoperabilidade de Dispositivos e Habilitação de Fluxo de Trabalho Clínico | ||

| Por Usuário Final | Hospitais | |

| Centros Ambulatoriais e de Pacientes Externos | ||

| Centros de Imagem Diagnóstica e Laboratórios | ||

| Cuidados de Longa Duração e Casas de Repouso | ||

| Provedores de Saúde Domiciliar | ||

| Pesquisa Clínica/Organizações de Pesquisa por Contrato/Sites de Ensaios Clínicos | ||

| Instalações Governamentais e de Saúde Pública | ||

| Clínicas Privadas/Centros Especializados | ||

| Distribuidores de Equipamentos Médicos/Parceiros de Serviço de Fabricantes Originais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da gestão de tecnologia em saúde?

O mercado de gestão de tecnologia em saúde deve atingir USD 22,69 bilhões até 2031 a partir de USD 11,23 bilhões em 2026, a uma CAGR de 15,10%.

Qual camada tecnológica lidera a receita atualmente?

Os serviços lideraram a receita com 55,13% em 2025, refletindo o forte papel dos contratos de gestão de tecnologia em saúde terceirizados.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem é o modelo de crescimento mais rápido, com uma CAGR projetada de 16,55% até 2031, à medida que provedores menores e distribuídos migram para ferramentas de sistema computadorizado de gestão de manutenção como serviço.

Quais usuários finais estão se expandindo mais rapidamente?

Os sites de pesquisa clínica, organizações de pesquisa por contrato e ensaios clínicos devem crescer a uma CAGR de 17,45% até 2031, pois estudos regulamentados exigem registros completos de manutenção de dispositivos.

Por que a América do Norte é o maior contribuinte regional?

A América do Norte detinha 39,56% em 2025 devido à sua grande infraestrutura de cuidados intensivos, requisitos de conformidade maduros e um ecossistema de serviços gerenciados mais desenvolvido.

O que está impulsionando a competição entre fornecedores atualmente?

A competição está cada vez mais centrada na automação de conformidade, visibilidade de frotas de múltiplos fornecedores, análise preditiva e integração mais estreita com a cadeia de suprimentos e sistemas empresariais.

Página atualizada pela última vez em: