Tamanho e Participação do Mercado de Fornecedores de TI para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fornecedores de TI para Saúde por Mordor Intelligence

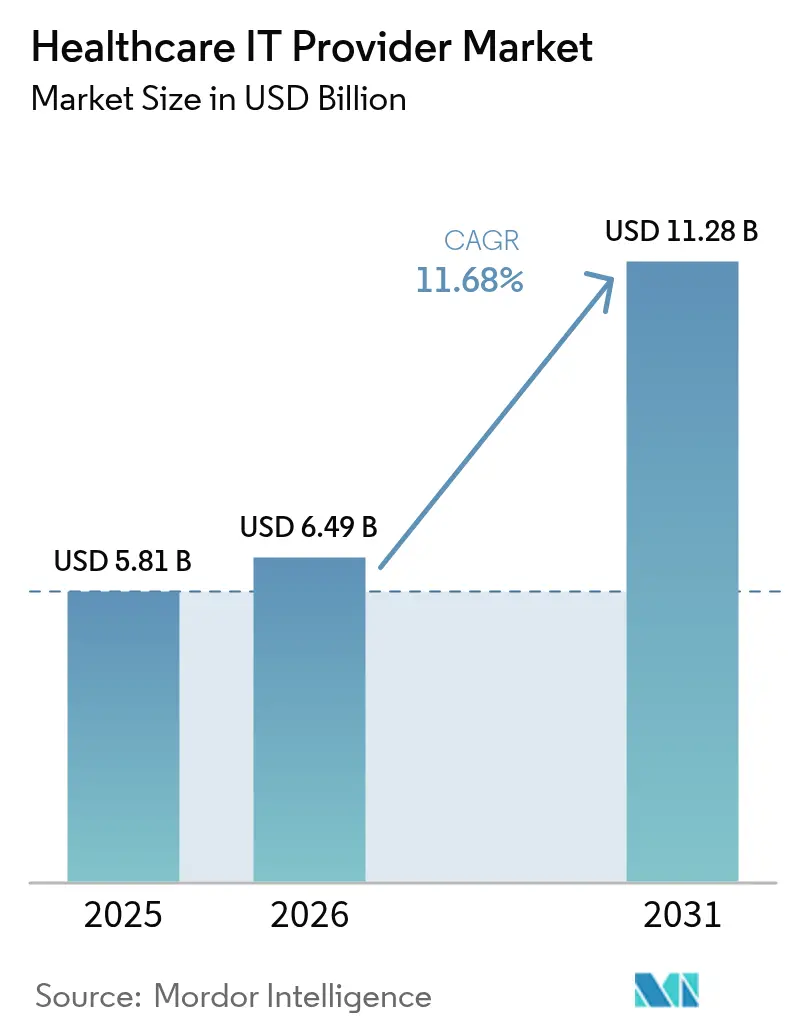

O tamanho do mercado de Fornecedores de TI para Saúde foi avaliado em USD 5,81 bilhões em 2025 e estima-se que cresça de USD 6,49 bilhões em 2026 para atingir USD 11,28 bilhões até 2031, a uma CAGR de 11,68% durante o período de previsão (2026-2031). Esse crescimento reflete uma mudança decisiva em direção a plataformas clínicas nativas em nuvem, o uso crescente de ferramentas de fluxo de trabalho baseadas em IA e mandatos regulatórios que incorporam interoperabilidade e cibersegurança em cada nova implantação. As redes maduras de prestadores de serviços da América do Norte mantêm altas taxas de adoção, mas as reformas de reembolso da Ásia-Pacífico estão elevando a região nos rankings de crescimento a uma CAGR de 14,40%. A capacidade da Epic Systems de integrar mais de 625 hospitais à rede federal TEFCA demonstra como os efeitos de rede podem proteger a vantagem do pioneiro. Enquanto isso, o ataque cibernético à Change Healthcare acelerou os gastos defensivos, com os sistemas de saúde dos EUA direcionando 52% dos novos recursos de TI para controles de segurança.

Principais Conclusões do Relatório

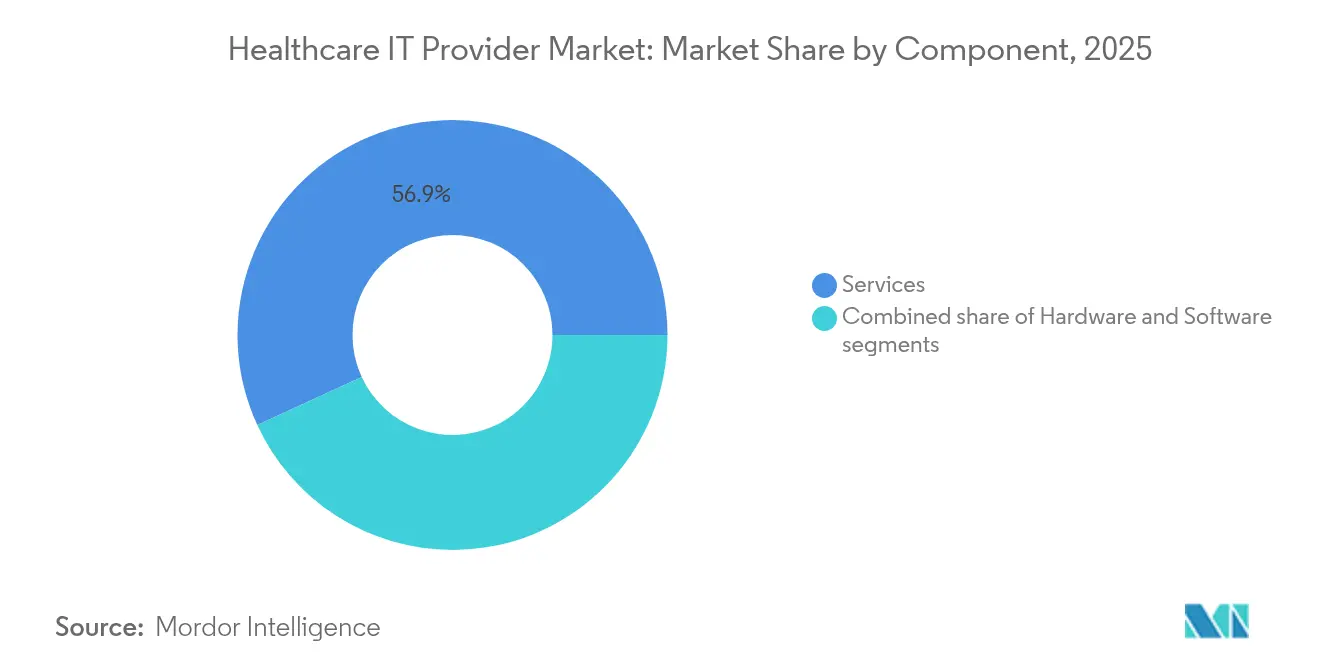

- Por componente, os serviços lideraram com 56,88% de participação na receita em 2025, enquanto os produtos registraram a CAGR mais rápida de 13,02% até 2031.

- Por aplicação, a integração de interface hospitalar/RES capturou 40,22% da participação do mercado de Fornecedores de TI para Saúde em 2025; a integração de dispositivos médicos deve expandir-se a uma CAGR de 11,74% até 2031.

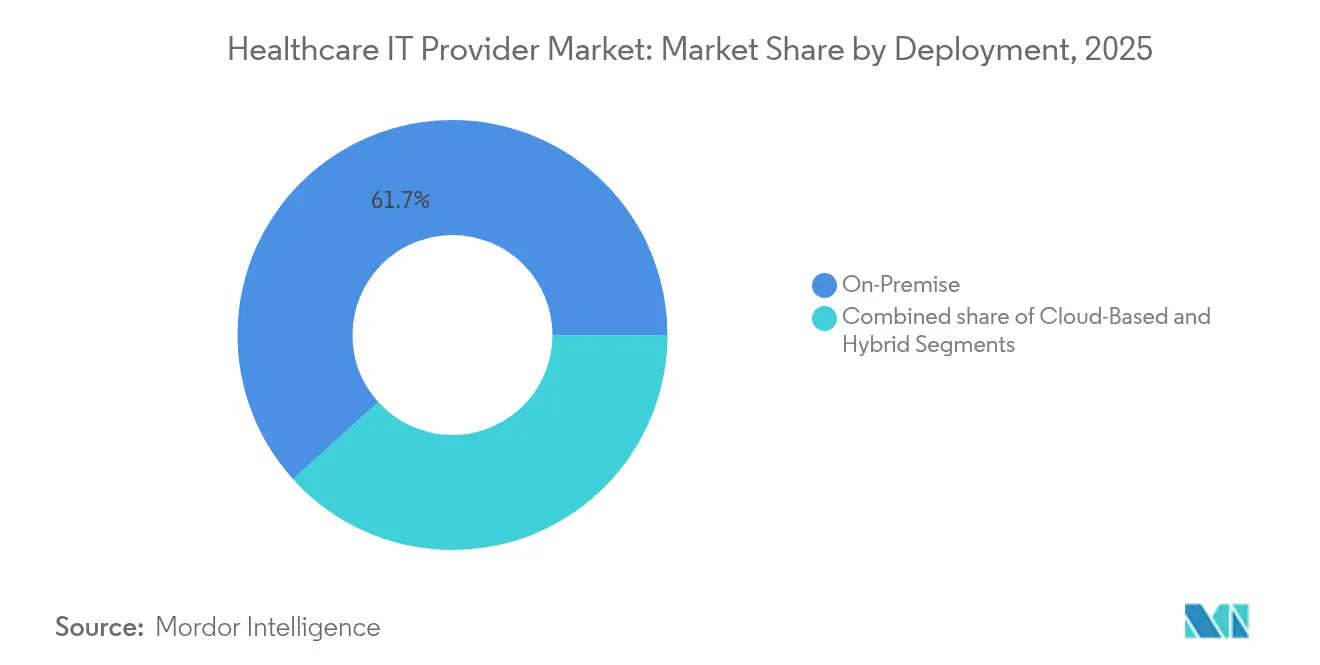

- Por implantação, as soluções locais detinham 61,70% de participação do tamanho do mercado de Fornecedores de TI para Saúde em 2025, enquanto os modelos baseados em nuvem crescem a uma CAGR de 12,18% até 2031.

- Por usuário final, hospitais e clínicas responderam por 63,55% de participação em 2025 e os centros de imagem avançam a uma CAGR de 11,86% até 2031.

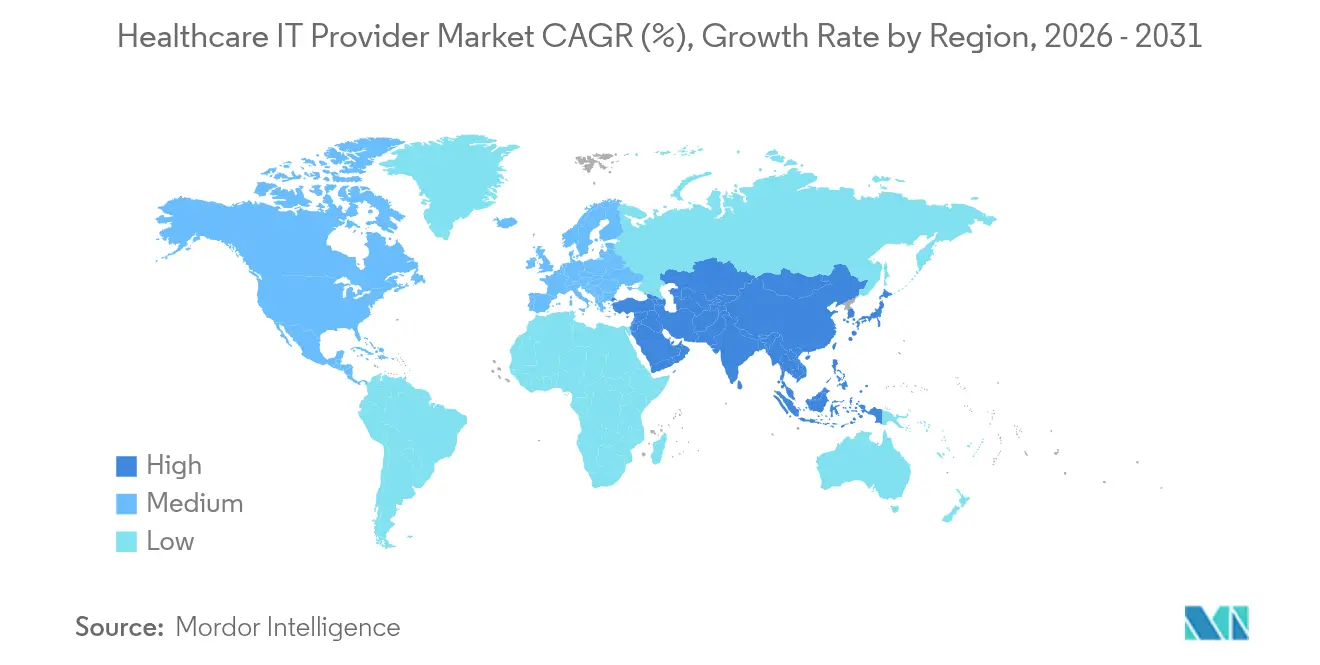

- Por geografia, a América do Norte liderou com 43,10% de participação na receita em 2025; a Ásia-Pacífico registra a maior CAGR de 14,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fornecedores de TI para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Acelerada dos Prestadores para Plataformas Clínicas Nativas em Nuvem na América do Norte | +2.1% | América do Norte, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Convergência de Cuidados Baseados em Valor e Análise Avançada de Dados na Europa | +1.8% | Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão Rápida do Reembolso de Atendimento Virtual em toda a Ásia | +2.3% | Núcleo da Ásia-Pacífico, emergindo no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mandatos de Cibersegurança Impulsionando Gastos pelas Redes Integradas de Saúde dos EUA | +1.6% | América do Norte, influência regulatória na UE | Médio prazo (2 a 4 anos) |

| Adoção de Suporte à Decisão Diagnóstica Habilitado por IA em Hospitais Terciários | +1.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas de Modernização Hospitalar Financiados pelo Governo no Oriente Médio | +1.4% | Oriente Médio, expansão para o Norte da África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Plataformas Clínicas Nativas em Nuvem na América do Norte

Os prestadores estão substituindo data centers legados por arquiteturas multinuvem que reduzem os custos operacionais em 36% e encurtam os tempos de leitura de exames radiológicos em 40%, aumentando o fluxo de pacientes. As profundas integrações da Epic com o TEFCA demonstram como a conectividade em nuvem amplifica a interoperabilidade, criando lacunas competitivas que os concorrentes locais têm dificuldade em superar. Os hospitais também valorizam a escalabilidade alinhada à HIPAA, levando 98% das instalações alemãs a reportar pelo menos uma carga de trabalho em nuvem em produção em 2025. Esse impulsionador mantém o Mercado de Fornecedores de TI para Saúde em uma trajetória acentuada de maturidade digital, mesmo quando as cláusulas de soberania de dados exigem designs híbridos. Os fornecedores que integram inferência de IA na borda aumentam ainda mais a fidelização à plataforma, oferecendo aos sistemas de saúde um caminho para o cuidado preditivo sem grandes substituições de infraestrutura.

Convergência de Cuidados Baseados em Valor e Análise Avançada de Dados na Europa

Os contratos de pagamento por resultado impulsionam os prestadores europeus a monetizar dados, elevando plataformas que combinam análise em nível de paciente com automação do ciclo de receita. O CareCUBE da McKinsey demonstrou como insights em tempo quase real reduzem os custos médicos por membro enquanto elevam os índices de qualidade. A lei do Espaço Europeu de Dados de Saúde consolida ainda mais a demanda por conectores de RES baseados em padrões que funcionem além das fronteiras. Os fornecedores capazes de fundir dados estruturados e não estruturados em múltiplos idiomas tornam-se indispensáveis para hospitais que buscam precisão nos escores de risco. Como resultado, os módulos prontos para análise tornaram-se o principal critério de compra para os CIOs, superando recursos de interface do usuário.

Expansão Rápida do Reembolso de Atendimento Virtual em toda a Ásia

As regras de paridade de pagamento agora permitem que a telemedicina capture até 30% das consultas médicas até 2026, transformando as consultas virtuais em encontros clínicos convencionais. A telessaúde em saúde mental já representa 38% das consultas nos mercados asiáticos urbanizados, e as estações de atendimento remoto baseadas em quiosques da Tailândia estendem esse modelo às áreas rurais. A marcha da China em direção a RMB 205 trilhões em gastos nacionais com saúde incorpora caminhos de cuidado com prioridade digital, levando os fornecedores de TI a empacotar triagem por IA, codificação automatizada e adjudicação de pagamentos em uma única plataforma. O Mercado de Fornecedores de TI para Saúde se beneficia porque os fornecedores de telemedicina, antes classificados como aplicativos independentes, agora vendem plataformas clínicas de ciclo completo.

Mandatos de Cibersegurança Impulsionando Gastos pelas Redes Integradas de Saúde dos EUA

A violação de dados da Change Healthcare em 2024 interrompeu 15 bilhões de transações e desencadeou uma onda regulatória que obriga auditorias anuais de segurança e implantações de confiança zero. Os orçamentos foram redirecionados, com metade dos novos gastos destinados a defesas cibernéticas. As instalações rurais, as mais afetadas por ransomware, recebem avaliações subsidiadas por meio do programa setorial específico da Microsoft. Para os fornecedores, integrar monitoramento de endpoints, governança de IA e proteção de IoMT na plataforma principal não é mais opcional; é a porta de entrada para vendas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congelamento de Orçamento de Capital entre Hospitais Rurais na América do Norte | -1.7% | Mercados rurais da América do Norte | Curto prazo (≤ 2 anos) |

| Regras de Localização de Dados Retardando Implantações Multinacionais em Nuvem na UE | -1.2% | Europa, com impacto regulatório global | Médio prazo (2 a 4 anos) |

| Resistência Persistente dos Clínicos a Mudanças de Fluxo de Trabalho no Japão | -0.8% | Japão, influência cultural no Leste Asiático | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais de TI Certificados em HL7-FHIR em Mercados Emergentes | -1.1% | Mercados emergentes, lacuna de competências na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Congelamento de Orçamento de Capital entre Hospitais Rurais na América do Norte

Metade dos hospitais rurais dos EUA opera com déficits operacionais, colocando 748 instalações em risco de fechamento e restringindo os gastos discricionários em TI. Os CIOs limitam as aquisições a atualizações essenciais, deixando recursos ricos em IA nas listas de desejos. Embora os RES em nuvem de baixo custo ofereçam uma solução parcial, o crescimento de soluções premium desacelera até que linhas de apoio federais, como as subvenções para Hospitais de Emergência Rural, entrem em vigor. Para o Mercado de Fornecedores de TI para Saúde, esse obstáculo modera a expansão norte-americana, de outro modo robusta.

Regras de Localização de Dados Retardando Implantações Multinacionais em Nuvem na UE

As exigências de certificação HDS da França demandam armazenamento de dados dentro do bloco e mapeamento de transferências públicas, forçando os fornecedores dos EUA a adicionar data centers regionais e camadas de conformidade. O framework C5 da Alemanha acrescenta mais um nível de auditorias. Os atrasos resultantes elevam os custos de implementação e favorecem os fornecedores sediados na Europa, reduzindo as receitas de curto prazo para os fornecedores globais de nuvem. A implantação híbrida permanece como solução de compromisso, embora as economias de escala sejam prejudicadas quando os clusters de análise não podem ultrapassar as fronteiras nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Integração de Plataformas

Os serviços detinham 56,88% da receita de 2025, pois os sistemas de saúde demandavam implantações completas, redesenho de fluxo de trabalho e atualizações gerenciadas. Essa participação representa a maior fatia do tamanho do mercado de Fornecedores de TI para Saúde por componente. A escassez contínua de talentos faz com que os prestadores terceirizem a manutenção de sistemas, o fortalecimento cibernético e a personalização de relatórios, em vez de expandir as equipes internas de TI. Os fornecedores aprimoram os contratos com termos baseados em resultados, alinhando as taxas à redução de reinternações e às métricas de acesso do paciente. Os produtos, no entanto, lideram o crescimento a uma CAGR de 13,02%, impulsionados por servidores de borda prontos para IA e módulos SaaS que oferecem funcionalidade especializada sem interromper os RES principais. O Mercado de Fornecedores de TI para Saúde se beneficia à medida que os consultores de serviços vendem cruzadamente software proprietário, combinando fluxos de receita e aumentando a fidelização dos clientes.

Os conjuntos de planejamento de recursos empresariais de segunda geração lançados pela Epic ilustram como a expertise em serviços pode se transformar em linhas de produtos adjacentes. Enquanto isso, a Philips aproveita as parcerias com a AWS para conectar 1,3 milhão de dispositivos de IoT, demonstrando o efeito de arrasto do hardware habilitado para nuvem. A profundidade de integração tornou-se uma vantagem competitiva, e o setor de Fornecedores de TI para Saúde recompensa cada vez mais os fornecedores capazes de combinar atualizações de software com serviços profissionais ininterruptos.

Por Aplicação: Integração Lidera a Convergência de Dispositivos Médicos

A interface hospitalar e a conectividade central de RES responderam por 40,22% da receita em 2025, sublinhando a centralidade da liquidez de dados para a produtividade clínica. No entanto, a integração de dispositivos médicos cresce a uma CAGR de 11,74%, à medida que monitores à beira do leito, bombas de infusão e scanners de imagem alimentam sinais vitais em tempo real nos sistemas de registro. O crescimento se acelera quando algoritmos de IA sobrepõem alertas aos sinais em fluxo, passando da revisão retrospectiva para a intervenção proativa. Os conjuntos de telessaúde e mSaúde acompanham a mesma onda de dados, com projeção de atender até 30% das consultas nos EUA até 2026. O Mercado de Fornecedores de TI para Saúde, portanto, migra de aplicativos isolados e específicos por função para plataformas de ecossistema que abrangem documentação, imagem, faturamento e atendimento remoto.

As plataformas PACS e VNA se consolidam, com a GE Centricity liderando com 32% de participação, enquanto a Sectra lidera os rankings de satisfação dos usuários. Os módulos de ciclo de receita também evoluem. Fornecedores emergentes de documentação por IA, como a Ambience Healthcare, captam USD 243 milhões para transcrever conversas ambientais, ilustrando como inovadores de nicho exploram o amplo Mercado de Fornecedores de TI para Saúde.

Por Implantação: Modelos Híbridos Ganham Impulso

As instalações locais ainda detêm 61,70% de participação em 2025, em grande parte devido a data centers com custos já amortizados e diretivas de soberania de dados que restringem a migração total. Esse segmento representa a maior fatia da participação do mercado de Fornecedores de TI para Saúde no momento. No entanto, as implantações baseadas em nuvem crescem a uma CAGR de 12,18%, à medida que os CIOs priorizam a elasticidade de custos e a prontidão para cargas de trabalho de IA. As configurações híbridas emergem como o modelo de equilíbrio, movendo cargas de trabalho não relacionadas a informações de saúde protegidas para hiperescaladores, enquanto mantêm conjuntos de dados regulamentados em nuvens privadas locais. Os fornecedores respondem com consoles de gerenciamento unificados que orquestram backups, conformidade de políticas e recuperação rápida de desastres em ambientes mistos.

A migração da Philips para a AWS demonstra como os fabricantes globais de dispositivos adotam a nuvem para gerenciar 134 petabytes de dados de imagem com 36% de redução de custos. A parceria de IA generativa da GE HealthCare com a AWS ressalta a demanda computacional que impulsiona a adoção da nuvem. No setor de Fornecedores de TI para Saúde, os fornecedores incapazes de oferecer opções flexíveis de implantação enfrentam pipelines cada vez mais escassos.

Por Usuário Final: Hospitais Ancoram o Crescimento, Centros de Imagem Aceleram

Hospitais e clínicas geram 63,55% da receita de 2025, refletindo seu domínio sobre negociações de plataformas empresariais e serviços agrupados. O segmento representa a maior contribuição para o tamanho do mercado de Fornecedores de TI para Saúde por categoria de usuário final. Os centros de diagnóstico e imagem superam o crescimento geral a uma CAGR de 11,86%, graças à migração de procedimentos ambulatoriais e à análise radiológica habilitada por IA que aumenta o fluxo de pacientes enquanto reduz a carga de trabalho dos especialistas. Os centros ambulatoriais e as organizações de pagadores agregam diversidade à medida que os cuidados baseados em valor exigem ciclos integrados de dados entre pagadores e prestadores.

As instalações rurais pioneiras em entrega de medicamentos por drones e hubs móveis de telessaúde para compensar a escassez de clínicos abrem nichos para pacotes de TI modulares e de baixo custo operacional. Os pagadores investem em mecanismos de saúde populacional que estratificam riscos e acionam intervenções sobre determinantes sociais, alinhando o processamento de sinistros às métricas de coordenação de cuidados. Coletivamente, essas tendências garantem que o Mercado de Fornecedores de TI para Saúde mantenha o impulso em todos os segmentos, mesmo com variações nos ciclos de capital.

Análise Geográfica

A América do Norte gerou 43,10% da receita de 2025 com base na presença de RES hospitalares da Epic e nos amplos gastos com cibersegurança após a violação da Change Healthcare. Os incentivos federais para conectividade TEFCA e suporte à decisão clínica assistido por IA mantêm a demanda elevada. No entanto, o sofrimento financeiro das instalações rurais cria fissuras regionais que moderam o crescimento, de outro modo robusto, e ocasionalmente reduzem o Mercado de Fornecedores de TI para Saúde endereçável.

A Ásia-Pacífico registra a CAGR mais rápida de 14,11%, impulsionada pela trajetória de gastos com saúde da China de RMB 205 trilhões e pelas regras de paridade de pagamento em telemedicina que tornam as consultas virtuais convencionais. As redes de quiosques da Tailândia e as plataformas de voz por IA financiadas por seguros na Índia ampliam o acesso rural, enquanto o Japão pilota diagnósticos de doenças crônicas assistidos por IA. Esses impulsionadores reformulam os hábitos de compra dos prestadores, canalizando capital para plataformas que podem abranger modalidades presenciais e virtuais.

A Europa equilibra oportunidade e complexidade. A iniciativa do Espaço de Dados de Saúde promete interoperabilidade transfronteiriça, mas as regras HDS da França e C5 da Alemanha elevam o patamar de implantação, inflacionando custos e prolongando os ciclos de vendas. Em contraste, os mercados do Oriente Médio concedem fundos de modernização de longo prazo: o Hospital Virtual SEHA da Arábia Saudita agora conecta 200 unidades e atende 400.000 pacientes por ano, sendo uma vitrine para plataformas de próxima geração. Coletivamente, essas histórias regionais confirmam o alcance global do Mercado de Fornecedores de TI para Saúde, ao mesmo tempo que destacam como as políticas locais podem acelerar ou retardar os cronogramas de saúde digital.

Panorama regulatório

Nos Estados Unidos, o centro de gravidade regulatório para a TI de prestadores permanece enraizado nos requisitos de certificação e interoperabilidade da ASTP/ONC. Sob a Regra Final HTI-1, o programa avançou com critérios de certificação atualizados, e até janeiro de 2026 o USCDI v1 (Errata de julho de 2020) expirou para fins de conformidade, deixando o USCDI v3 como o conjunto de dados aplicável no Programa de Certificação. A ASTP/ONC também avançou sua abordagem anual de manutenção de padrões em 2026 por meio da edição de referência do Interoperability Standards Advisory (ISA) e do Standards Version Advancement Process (SVAP), aprovando novas versões de padrões com incorporação voluntária a partir de 29 de agosto de 2026, o que alimenta os roteiros de fornecedores para APIs baseadas em FHIR e atualizações de conectores.

A regulamentação também intensificou o foco na troca de dados entre pagadores e prestadores e no acesso a informações. Em fevereiro de 2026, a ASTP/ONC encerrou o período de comentários sobre a Regra Proposta HTI-5 para simplificar o Programa de Certificação e atualizar as disposições sobre bloqueio de informações, incluindo uma economia total estimada de 1,53 bilhão de dólares em custos de conformidade. Em abril de 2026, o CMS propôs a regra Interoperability Standards and Prior Authorization for Drugs, estendendo os requisitos de autorização prévia eletrônica para medicamentos aos pagadores afetados, com data de conformidade proposta para 1º de outubro de 2027, ancorada nos padrões FHIR e NCPDP. Fora dos EUA, o alinhamento de padrões ganhou impulso quando a OMS aderiu à Open Health Stack Software Foundation em julho de 2026 para promover a saúde digital aberta e baseada em padrões, utilizando as terminologias HL7 FHIR e ICD, reforçando a mudança em direção a implementações interoperáveis e orientadas por padrões em todas as regiões.

Análise da cadeia de valor

A cadeia de valor da TI para prestadores de saúde começa com insumos tecnológicos e padrões essenciais, passando pelo desenvolvimento de soluções, implementação e operações de ciclo longo. Os insumos upstream incluem software de EHR, análise e plataformas de integração, fornecedores de nuvem e infraestrutura (computação, armazenamento, redes), ativos de conectividade de dispositivos e interoperabilidade (perfis HL7/FHIR e guias de implementação), e ferramentas de cibersegurança incorporadas em arquiteturas de plataforma após grandes eventos de violação de dados. No midstream, provedores de serviços de TI em saúde e integradores de sistemas oferecem avaliação, redesenho de fluxo de trabalho, migração, construção de interfaces, testes e suporte ao go-live. Os serviços gerenciados cobrem cada vez mais patches, monitoramento, controles de identidade e relatórios de conformidade, condizente com a realidade de mercado em que os serviços representaram 56,88% da receita em 2025.

No downstream, hospitais/IDNs, centros ambulatoriais, centros de imagem e pagadores atuam como principais compradores e proprietários operacionais, com decisões de compra moldadas por obrigações de interoperabilidade e restrições de implementação. A distribuição é majoritariamente venda empresarial direta com contratos plurianuais, complementada por marketplaces de hyperscalers e ecossistemas de parceiros, onde alianças em nuvem, como a da Philips com a AWS para gestão de dados de imagem em grande escala, atuam como aceleradores de ferramentas de implementação e arquiteturas de referência. Os pontos de estrangulamento centram-se na prontidão de talentos e infraestrutura: escassez de competências certificadas em HL7-FHIR e lacunas na capacidade de rede para cargas de trabalho de IA de alta largura de banda, IoMT e EHR em tempo real levam os compradores a optar por contratos turnkey e infraestrutura gerenciada. Os requisitos de localização de dados da UE, incluindo o HDS na França e o C5 na Alemanha, também adicionam camadas de conformidade que influenciam as escolhas de hospedagem e prolongam os cronogramas de implementação.

Cenário Competitivo

O fosso de interoperabilidade da Epic Systems se amplia à medida que adiciona 176 hospitais, eclipsando a Oracle Health, que perdeu 74 unidades no mesmo período. A Epic combina o registro central com novos módulos de planejamento de recursos empresariais, ciclo de receita e documentação ambiental, garantindo que os clientes vejam um caminho de fornecedor único do agendamento à cadeia de suprimentos. A Oracle contra-ataca com análise nativa em nuvem, mas enfrenta lacunas no ciclo de receita relatadas pelos usuários que dificultam as renovações. A MEDITECH reivindica seu espaço por meio de uma implantação de rede de intercâmbio de informações de saúde em nível nacional, ilustrando como fornecedores de médio porte podem competir com agilidade em trocas abertas.

Os investimentos fluem para disruptores de nicho. A Série C de USD 243 milhões da Ambience Healthcare financia tecnologia de escuta ambiental elogiada por médicos da Cleveland Clinic e da UCSF, sinalizando o apetite dos prestadores por automação que combate o esgotamento profissional. A aquisição da Direct Radiology pela ONRAD cria a maior empresa independente de telerradiologia, apontando para estratégias de consolidação em imagem especializada. As alianças em nuvem moldam ainda mais o campo: Philips e GE HealthCare alinham-se com a AWS para linhas de produtos de IA com alta demanda computacional.

No geral, o Mercado de Fornecedores de TI para Saúde é moderadamente concentrado. Os cinco principais players respondem por uma participação combinada ligeiramente acima de 60%, deixando espaço significativo para especialistas de médio porte conquistarem nichos de domínio. Parcerias, contratos baseados em resultados e velocidade de integração de IA agora superam a mera amplitude funcional na seleção de negócios, preparando o terreno para uma rivalidade sustentada e orientada pela inovação.

Líderes do Setor de Fornecedores de TI para Saúde

Allscripts Healthcare Solutions

Oracle (Cerner Corporation)

Siemens Healthineers

General Electric Company (GE Healthcare)

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo onde as necessidades de interoperabilidade e conformidade estão se traduzindo em programas de modernização, em vez de soluções pontuais. Nos Estados Unidos, as atualizações da ASTP/ONC à conformidade USCDI em janeiro de 2026 e o caminho SVAP de 2026 (adoção voluntária a partir de 29 de agosto de 2026) criam ciclos recorrentes de atualização para mecanismos de interface, normalização de dados e gestão de APIs orientada a FHIR, além da demanda contínua por controles de segurança incorporados após a interrupção da Change Healthcare. Do lado dos pagadores, o CMS propôs, em abril de 2026, estender a autorização prévia eletrônica para medicamentos, com data de conformidade proposta para 1º de outubro de 2027, aumentando a demanda por fluxos de trabalho de autorização prévia de ponta a ponta que conectam EHRs de prestadores, sistemas de pagadores e padrões farmacêuticos (FHIR e NCPDP) sem retrabalho manual.

As migrações para a nuvem por parte dos prestadores e os programas regionais de digitalização também estão gerando oportunidades de implementação e serviços gerenciados de curto prazo. A WellSpan Health anunciou, em janeiro de 2026, uma migração abrangente de seu portfólio de tecnologia para a AWS em mais de 250 instalações, para viabilizar soluções de saúde habilitadas por IA, destacando a escala de movimentos empresariais que exigem migração de dados, governança, testes de interoperabilidade e suporte contínuo às operações em nuvem. Na Europa, o índice composto de eHealth atingindo 87% em 2025 e a aplicação programada do Regulamento do Espaço Europeu de Dados de Saúde a partir de março de 2027 reforçam a demanda por conectores prontos para operação transfronteiriça, controles de consentimento e acesso, e serviços padronizados de dados de EHR. No Oriente Médio e Sul da Ásia, os planos de expansão de capacidade física ligados a atualizações de TI, incluindo o compromisso da Aster DM Healthcare de 1 bilhão de AED para expansão e atualizações de TI nos EAU, favorecem fornecedores capazes de implementar plataformas modulares rapidamente, integrar dados de imagem e dispositivos, e fornecer cibersegurança gerenciada e relatórios de conformidade em redes multissite.

Desenvolvimentos recentes do setor

- Julho de 2026: A OMS aderiu à Open Health Stack Software Foundation para promover a saúde digital aberta e baseada em padrões, utilizando as terminologias HL7 FHIR e ICD. A medida reforça a convergência global em torno de blocos de construção interoperáveis, o que apoia fornecedores que empacotam conectores, identidade e componentes de registro compatíveis com padrões para implementações multipaís.

- Março de 2026: A GE HealthCare recebeu autorização 510(k) da FDA para o Photonova Spectra, uma solução de TC por contagem de fótons que utiliza a tecnologia de detector Deep Silicon. A autorização amplia a oportunidade de base instalada para que prestadores integrem fluxos de trabalho de imagem de maior throughput e habilitados por IA com PACS, VNA e plataformas de dados empresariais.

- Novembro de 2025: A Oracle anunciou que o Oracle Health EHR v25 obteve a Certificação ONC Health IT (Módulo de TI em Saúde 15.04.04.1221.Orac.25.00.1.251003). A certificação fortalece a posição competitiva da Oracle em negócios de substituição e expansão, nos quais capacidades de interoperabilidade certificadas e módulos prontos para conformidade são pré-requisitos de aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das soluções de TI em saúde e serviços relacionados que são vendidos e implantados para prestadores de saúde executarem fluxos de trabalho clínicos, diagnósticos, de imagem e de coordenação de cuidados, juntamente com a infraestrutura e integração de suporte.

Exclusões de escopo: não são contabilizados aplicativos de saúde para consumidores em geral, hardware de dispositivos médicos puros sem software de TI, ou gastos de TI exclusivos de pagadores, exceto quando adquiridos para uso voltado a prestadores.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Aplicação

- Registros Eletrônicos de Saúde (RES)

- Gestão do Ciclo de Receita (GCR)

- Sistemas de Arquivamento e Comunicação de Imagens (PACS)

- Telessaúde e mSaúde

- Suporte à Decisão Clínica (SDC) e Diagnóstico por IA

- Gestão de Saúde Populacional (GSP)

- Por Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Usuário Final

- Hospitais e Redes Integradas de Saúde

- Centros de Atendimento Ambulatorial

- Centros de Diagnóstico por Imagem

- Pagadores e Seguradoras

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual a partir de fontes públicas que mostram como a demanda de TI dos prestadores está se formando nas regiões e ambientes de cuidado. Os insumos comuns incluem estatísticas e publicações como as dos Centros de Serviços Medicare e Medicaid dos EUA, o Escritório do Coordenador Nacional de TI em Saúde dos EUA, a Organização Mundial da Saúde, as Estatísticas de Saúde da OCDE e os indicadores de saúde do Banco Mundial.

Em seguida, usamos relatórios anuais de empresas, apresentações de resultados, documentação de produtos, avisos de aquisição e cobertura de imprensa confiável para entender o mix de soluções e os orçamentos típicos dos compradores. Verificações complementares são adicionadas a partir de bases de dados de patentes e, quando relevante, uma base de dados de envios de importação/exportação em nível de remessa para entender os padrões de gastos vinculados a hardware. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Nosso trabalho primário concentra-se em entrevistas e pesquisas estruturadas com líderes de TI do lado dos prestadores, integradores de sistemas e especialistas em soluções que podem descrever o tamanho dos negócios e as barreiras de adoção. A cobertura é equilibrada entre as Américas, EMEA e APAC, para que as premissas sobre precificação, ritmo de migração para a nuvem e esforço de implementação possam ser testadas em relação às diferenças na prestação de cuidados de saúde e na maturidade dos sistemas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 52% |

| Nível médio: 56% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Players menores: 18% | Gerentes: 46% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com um pool de demanda top-down que vincula os gastos de TI dos prestadores a sinais mensuráveis por região, filtrando-o em seguida para as áreas de solução dentro do escopo (como EHR, PACS e VNA, telemedicina, LIS, RIS, CVIS e suporte à decisão clínica). Os principais insumos do modelo incluem a direção dos gastos com saúde, o número de instalações hospitalares e ambulatoriais, os volumes de procedimentos de imagem e laboratório como proxies práticos de atividade, o mix de implantação em nuvem e a intensidade de serviços para implementação e manutenção.

Uma vez definido o pool de demanda, os resultados são corroborados usando aproximações bottom-up seletivas, incluindo divisões amostrais de receita de fornecedores por linhas de TI de prestadores, verificações de canal sobre valores típicos de contrato e lógica de ASP por tipo de implantação, onde software e serviços são precificados de forma diferente. Quando um país tem divulgação limitada, é aplicada uma razão de mercado equivalente com base na densidade de prestadores e na maturidade digital, sendo ajustada em seguida com base no feedback das entrevistas.

Para a previsão, normalmente usamos análise de cenários apoiada por relações do tipo regressão entre variáveis de adoção e gastos de TI, pois o momento regulatório, os mandatos de interoperabilidade e a migração para a nuvem podem alterar os gastos mais rapidamente do que simples linhas de tendência. As premissas são revisadas com especialistas para que as taxas de crescimento reflitam a capacidade de implementação realista e os ciclos orçamentários, e não apenas a possibilidade técnica.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo a verificação cruzada dos totais em relação a sinais conhecidos de orçamento de TI em saúde, a comparação das divisões regionais com indicadores de presença de prestadores e a revisão de quaisquer variações abruptas ano a ano em busca de fatores explicáveis. Se surgir uma variação, verificamos novamente as séries de insumos, revisamos a lógica de precificação e recontatamos respondentes selecionados quando a diferença é material.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão passo a passo por analistas, para que as premissas, os cálculos e o tratamento de escopo permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças políticas importantes, transformações tecnológicas ou eventos macroeconômicos alteram materialmente os padrões de gastos de TI dos prestadores. Pouco antes da entrega, uma revisão final é realizada para garantir que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de TI para prestadores de saúde da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para TI em saúde frequentemente diferem porque as empresas não medem a mesma coisa, mesmo que os títulos pareçam semelhantes. As diferenças geralmente decorrem de quais usuários finais são contabilizados, quais soluções são incluídas e se os serviços e os gastos relacionados à implantação são tratados de forma consistente.

Algumas cifras publicadas descrevem todo o universo de TI em saúde, no qual TI de pagadores, TI empresarial ampla e ferramentas de saúde digital adjacentes podem ser incorporadas em um único número grande. Na visão da Mordor Intelligence, apenas soluções voltadas a prestadores e o hardware, software e serviços associados são contabilizados, e a TI exclusiva de pagadores é incluída apenas quando apoia diretamente os fluxos de trabalho dos prestadores, o que mantém a estimativa alinhada à realidade de implantação dos prestadores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,49 bilhões de dólares (2026) | |

| Consultoria Global A | 374,78 bilhões de dólares (2024) | Usa uma definição mais amplo de TI em saúde que pode incluir TI de pagadores, TI empresarial não voltada a prestadores e gastos mais amplos com saúde digital, e é indicada para um ano-base diferente, o que altera os efeitos de inflação e o momento cambial. |

| Editora do Setor B | 399,48 bilhões de dólares (2024) | Representa um total geral do mercado de TI em saúde em todos os componentes e usuários finais, de modo que as implantações exclusivas de prestadores não são isoladas, e as camadas de serviço podem ser contabilizadas em um nível mais agregado, o que infla a comparabilidade em relação às implantações focadas em prestadores. |

A tabela mostra que a diferença é explicada principalmente pelo escopo e pelo alinhamento do ano, e não por simples diferenças de cálculo. Ao manter o modelo ancorado em categorias de implantação voltadas a prestadores e verificar os totais em relação a indicadores de adoção e atividade, a estimativa permanece rastreável a insumos claros e etapas de dimensionamento repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Fornecedores de TI para Saúde em 2026?

O tamanho do mercado de Fornecedores de TI para Saúde é de USD 6,49 bilhões em 2026 e a previsão é de atingir USD 11,28 bilhões até 2031.

Qual CAGR é projetada para as soluções de Fornecedores de TI para Saúde até 2031?

Espera-se que o mercado registre uma CAGR de 11,68% entre 2026 e 2031.

Qual segmento de componente gera mais receita?

Os serviços comandam 56,88% da receita de 2025 porque os hospitais preferem integração completa e suporte contínuo.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico avança a uma CAGR de 14,11% com base nas reformas de reembolso e no financiamento em larga escala de saúde digital.

Como está evoluindo a adoção da nuvem entre os prestadores?

As implantações baseadas em nuvem crescem a uma CAGR de 12,18%, à medida que os prestadores transferem cargas de trabalho de análise para hiperescaladores, mantendo alguns dados localmente para fins de conformidade.

Página atualizada pela última vez em: