Tamanho e Participação do Mercado de TI em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.55 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TI em Saúde por Mordor Intelligence

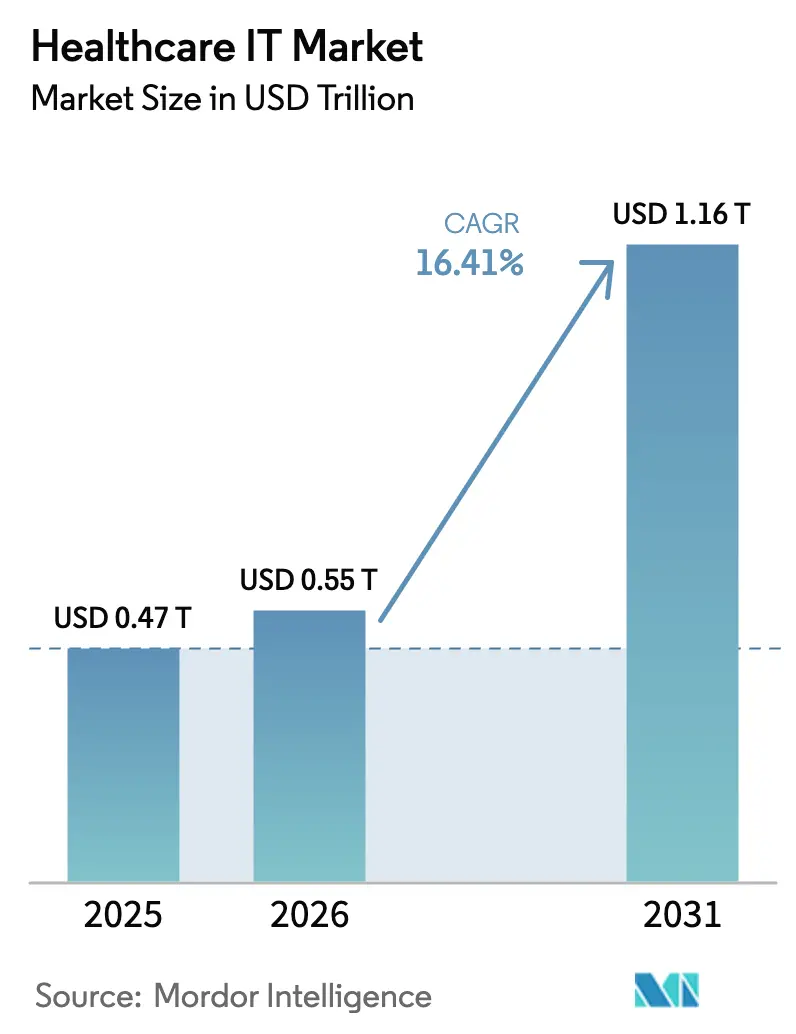

O tamanho do Mercado de TI em Saúde deve aumentar de USD 0,47 trilhão em 2025 para USD 0,55 trilhão em 2026 e atingir USD 1,16 trilhão até 2031, crescendo a um CAGR de 16,41% no período 2026-2031.

O impulso atual decorre de regras obrigatórias de interoperabilidade, da substituição de infraestruturas locais por arquiteturas nativas em nuvem e da rápida incorporação de inteligência artificial tanto nos fluxos de trabalho clínicos quanto nos de ciclo de receita.[1]Escritório do Coordenador Nacional de TI em Saúde do Departamento de Saúde e Serviços Humanos dos EUA, "HHS Propõe a Regra HTI-5 para Simplificar o Programa de Certificação, Proteger Ainda Mais os Pacientes do Bloqueio de Informações e Fomentar um Futuro Habilitado por Inteligência Artificial," HealthIT.gov, healthit.govAs plataformas clínicas respondem por quase metade da receita do setor, à medida que os hospitais enfatizam a análise de saúde populacional e o diagnóstico assistido por IA. Os serviços gerenciados de integração ganham força porque pagadores, prestadores e empresas de ciências da vida precisam reestruturar os pipelines de dados em prazos comprimidos. Os hiperescaladores de nuvem superam os fornecedores tradicionais ao agrupar computação elástica, análise e kits de ferramentas de IA, enquanto eventos de ransomware expõem lacunas de segurança que aceleram os gastos em arquiteturas descentralizadas e estruturas de confiança zero. As disparidades de crescimento regional persistem, com a Ásia-Pacífico superando os mercados maduros à medida que as missões nacionais de saúde digital na China e na Índia exigem intercâmbios em nível provincial e identificadores universais de saúde.[2]Agência de Informação à Imprensa, Governo da Índia, "Rumo à Saúde Universal: Ayushman Bharat Pradhan Mantri Jan Arogya Yojana," Agência de Informação à Imprensa, static.pib.gov.in

Principais Conclusões do Relatório

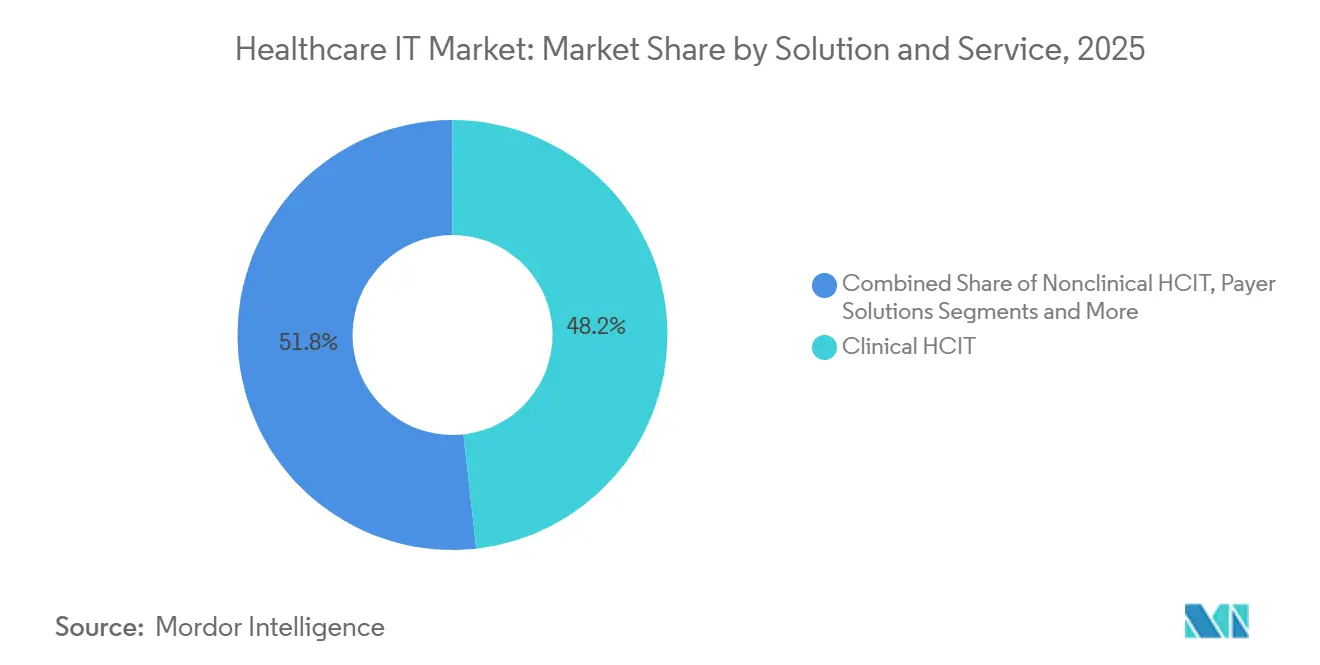

- Por solução, a TI Clínica em Saúde detinha 48,23% da participação do mercado de TI em Saúde em 2025 e deve expandir-se a um CAGR de 18,34% até 2031.

- Por componente, os serviços capturaram 41,81% do tamanho do mercado de TI em Saúde em 2025; o software deve crescer a 19,43% até 2031.

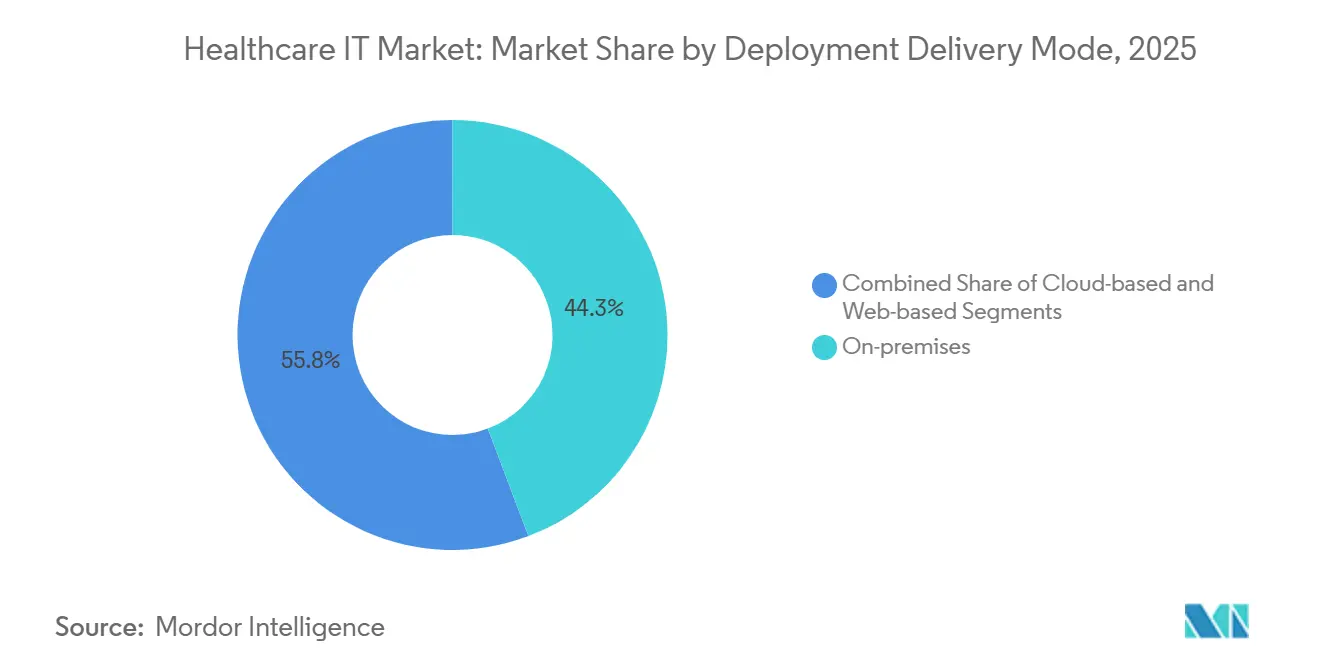

- Por implantação, a entrega em nuvem avançou a um CAGR de 17,32% entre 2026 e 2031, enquanto o modelo local ainda representava 44,25% da participação de receita em 2025.

- Por usuário final, os prestadores detinham 63,40% da participação do mercado de TI em Saúde em 2025 e devem crescer a 16,66% até 2031.

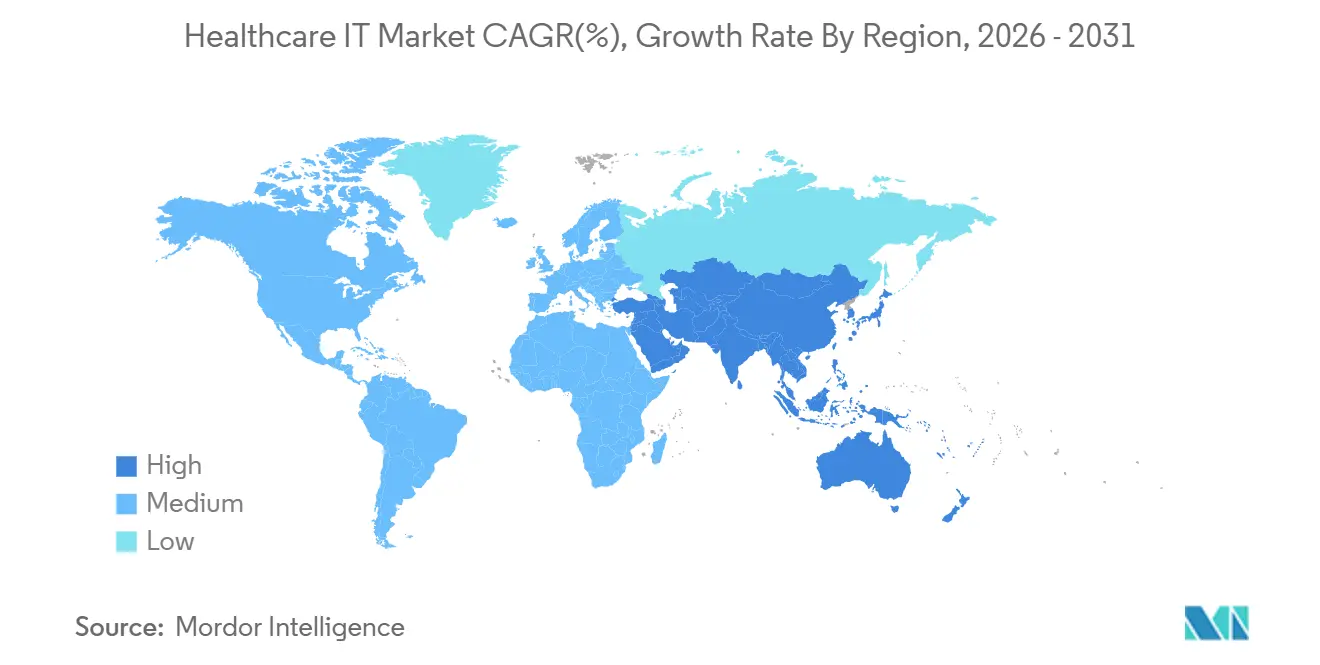

- Por geografia, a Ásia-Pacífico deve registrar o CAGR mais rápido de 17,81% até 2031, enquanto a América do Norte reteve 46,77% da participação de receita em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de TI em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios de interoperabilidade | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Migração para nuvem e adoção de SaaS | +3.2% | Global | Médio prazo (2-4 anos) |

| Transição para cuidados baseados em valor e gestão do ciclo de receita orientada por análise | +2.5% | América do Norte, APAC, Europa | Médio prazo (2-4 anos) |

| Expansão de telemedicina, monitoramento remoto de pacientes e porta de entrada digital | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Implantação de IA/ML em fluxos de trabalho | +3.4% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Monetização de dados e uso de evidências do mundo real | +1.9% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios de Interoperabilidade

O Quadro de Intercâmbio Confiável e Acordo Comum, finalizado em dezembro de 2024, obriga as redes qualificadas de informação em saúde a suportar APIs HL7 FHIR até julho de 2025. A regra elimina o bloqueio proprietário de dados que antes custava aos prestadores USD 8,3 bilhões por ano em reconciliação manual. Vinte e três estados dos EUA codificaram leis semelhantes para planos de cuidados gerenciados do Medicaid durante 2024, elevando o patamar de conformidade para os fornecedores. O CMS exigirá que os pagadores respondam a solicitações urgentes de autorização prévia em até 72 horas a partir de janeiro de 2026, o que beneficia os fornecedores de plataformas que incorporam verificações de elegibilidade em tempo real. Os fornecedores dependentes de transações EDI em lote agora enfrentam pressão sobre as margens à medida que as penalidades por atrasos aumentam.[3]Centros de Serviços Medicare e Medicaid, "Perguntas Frequentes sobre a API de Autorização Prévia," Centros de Serviços Medicare e Medicaid, cms.gov

Migração para Nuvem e Adoção de SaaS em TI de Prestadores e Pagadores

A infraestrutura de nuvem pública processou mais de 40% das cargas de trabalho de registros eletrônicos de saúde em 2024, ante 28% em 2022, à medida que os hospitais buscavam computação elástica para treinamento de IA e recuperação de desastres a menor custo. O AWS HealthLake processou mais de 2 bilhões de registros clínicos em 2024, enquanto a Microsoft combinou o mecanismo de documentação ambiente da Nuance com a telemedicina baseada no Teams para reduzir a burocracia dos médicos em duas horas por dia em um estudo multilocal de 2024. O risco de dependência de nuvem persiste porque alguns fornecedores agrupam middleware proprietário com atualizações de RES, aumentando os custos de saída para os clientes.

Implantação de IA/ML em Fluxos de Trabalho Clínicos e Administrativos

A FDA aprovou 171 dispositivos habilitados por IA em 2024, 34% a mais do que em 2023, abrangendo alertas de sepse, triagem de retinopatia diabética e detecção de fibrilação atrial. A Epic incorporou um módulo de risco de sepse que sinalizou a deterioração seis horas antes do que os escores tradicionais e reduziu a mortalidade em 18% na validação da Kaiser Permanente. A IA administrativa escala mais rapidamente: robôs de ciclo de receita reduzem as taxas de negação de sinistros em 22% e encurtam os ciclos de cobrança em 11 dias, conforme relatado por hospitais que utilizam suítes de automação. O Plano de Ação de IA da FDA de janeiro de 2025 introduziu um caminho de mudança predeterminada, permitindo atualizações de algoritmos sem um novo processo 510(k) se os limites de desempenho forem predefinidos, o que acelera a implantação, mas obriga os prestadores a estabelecer comitês de governança para validação contínua.

Integração em Escala de Telemedicina, Monitoramento Remoto de Pacientes e Porta de Entrada Digital

O CMS prorrogou a paridade de pagamento de telemedicina até dezembro de 2025, sustentando o reembolso para consultas apenas por áudio e monitoramento remoto de pacientes para gestão de doenças crônicas. A Teladoc registrou 18,3 milhões de consultas virtuais no terceiro trimestre de 2024, impulsionada pela demanda em saúde mental. As remessas globais de dispositivos de monitoramento remoto de pacientes atingiram 42 milhões de unidades em 2024, lideradas por monitores contínuos de glicose e esfigmomanômetros, de acordo com a Associação de Tecnologia do Consumidor. A adoção permanece desigual porque apenas 38% dos pagadores comerciais reembolsam o monitoramento remoto de pacientes a taxas equivalentes às do Medicare. O MyChart da Epic processou 1,4 bilhão de interações com pacientes em 2024, reduzindo o volume da central de atendimento em 30% por meio de fluxos de trabalho integrados de agendamento, telemedicina e renovação de receitas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de privacidade de dados e riscos cibernéticos | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de integração e dependência de fornecedor | -1.4% | Global | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em TI em Saúde | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Supervisão incerta de IA generativa e carga de validação | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Privacidade de Dados, Risco Cibernético e Conformidade

Um ataque de ransomware em fevereiro de 2024 à Change Healthcare criptografou os sistemas de sinistros de 900.000 prestadores e expôs registros de mais de 100 milhões de indivíduos, desencadeando a maior notificação de violação da HIPAA até o momento. A UnitedHealth registrou USD 2,3 bilhões em remediação e perda de receita durante 2024. Os prêmios de seguro cibernético para hospitais aumentaram 47% em 2024, e as seguradoras agora exigem autenticação multifator, detecção de endpoints e testes de penetração anuais, elevando os orçamentos médios de segurança em USD 1,8 milhão por instalação. Os fornecedores multinacionais também devem cumprir as multas do GDPR de até 4% de sua receita global e as regras de residência local de dados da China, o que pode levar à duplicação de infraestrutura e atrasar o lançamento de produtos.

Complexidade de Integração e Dependência de Fornecedor

Os hospitais gerenciam uma média de 16 sistemas clínicos e administrativos, e 62% ainda dependem de reinserção manual quando os dados não fluem entre essas ferramentas. RES dominantes como o Epic ocupam mais de 300 grandes hospitais nos EUA, criando efeitos de rede que desestimulam migrações porque os médicos são profundamente treinados nos atalhos do Epic, e aplicativos de terceiros se otimizam para seu marketplace proprietário em vez de fluxos de trabalho FHIR abertos. Quando as organizações tentam uma mudança, as taxas de consultoria e o retreinamento podem elevar os custos totais do projeto para mais de USD 40 milhões em um único centro médico acadêmico, estendendo os períodos de retorno além de cinco anos. A refatoração em nuvem oferece apenas alívio parcial: o Cerner Millennium da Oracle, por exemplo, exige que os clientes adotem licenças de banco de dados e middleware da Oracle, aumentando as despesas operacionais de longo prazo mesmo ao eliminar servidores locais. Lacunas semânticas persistentes — como incompatibilidades nos códigos de hipertensão entre SNOMED CT e CID-10 — significam que as equipes de ciclo de receita ainda precisam manter mapeamentos manuais, o que atrasa os sinistros por vários dias e atenua as vantagens de velocidade prometidas pelas APIs modernas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Mercado de TI em Saúde - Análise de Segmentos

Por Solução e Serviço: TI Clínica em Saúde Domina em Meio à Integração de IA

As soluções de TI Clínica em Saúde detinham 48,23% da participação do mercado de TI em Saúde em 2025 e devem crescer a um CAGR de 18,34% até 2031. As plataformas de RES da Epic, Oracle Health e Meditech cobriam 78% dos leitos hospitalares dos EUA em 2024, ilustrando a demanda consolidada por sistemas clínicos integrados. A telemedicina cresceu após o CMS preservar a paridade de reembolso, permitindo que os fornecedores sustentassem volumes de consultas em saúde comportamental, gestão de doenças crônicas e cuidados de urgência. Os fornecedores de imagens migraram os sistemas de arquivamento e comunicação de imagens para infraestruturas em nuvem para aproveitar a autossegmentação por IA e reduzir os custos de armazenamento. As ferramentas de saúde populacional ganharam força à medida que os contratos de cuidados responsáveis atingiram 43 milhões de vidas cobertas em 2024.

A TI Não Clínica em Saúde se expande mais lentamente porque os hospitais adiam atualizações de back-office quando as margens se estreitam. No entanto, a automação do ciclo de receita reduz as taxas de negação em até 22%, mantendo o subsegmento atraente para investidores de private equity. As plataformas de pagadores se beneficiam dos novos requisitos de prazo de autorização prévia a partir de 2026, enquanto a TI para ciências da vida cresce mais rapidamente à medida que as diretrizes da FDA exigem submissões de evidências do mundo real em 30% dos novos pedidos de medicamentos até 2027. A terceirização e os serviços gerenciados capturam 19% do gasto total à medida que os prestadores transferem a infraestrutura legada para integradores de sistemas globais.

Por Componente: Software Supera Serviços com o Impulso do SaaS

Os serviços retiveram 41,81% de participação em 2025, refletindo projetos de migração intensivos em mão de obra, mas o software registra uma taxa de crescimento de 19,43% à medida que os modelos de assinatura substituem as licenças perpétuas. A Epic migrou 40% dos clientes para RES hospedados até meados de 2024, agrupando atualizações e suporte em taxas anuais que reduzem o custo total de propriedade em cinco anos em 12%. Suítes de ciclo de receita em SaaS, como o athenaClinicals, ganharam tração no mercado com precificação baseada em uso que elimina necessidades de capital inicial. As vendas de hardware diminuem à medida que os prestadores fecham data centers e migram arquivos de imagens, backups e ambientes analíticos para AWS, Azure e Google Cloud.

O mandato HL7 FHIR no âmbito do TEFCA obriga os fornecedores a publicar APIs abertas, fragmentando os RES antes monolíticos em ecossistemas de melhores soluções e acelerando o crescimento de aplicativos de terceiros. Os serviços permanecem essenciais para migrações complexas; grandes centros acadêmicos podem gastar USD 40 milhões em consultoria durante uma substituição de RES, reforçando a necessidade de expertise híbrida em fluxos de trabalho clínicos e DevOps em nuvem.

Por Modo de Implantação/Entrega: Nuvem Avança Apesar da Inércia Local

As implantações locais ainda respondiam por 44,25% da base instalada em 2025 devido a aplicações cirúrgicas e de cuidados intensivos sensíveis à latência. A entrega em nuvem é o modo de crescimento mais rápido, avançando a 17,32% à medida que os hospitais buscam elasticidade para treinamento de IA e posições mais robustas de recuperação de desastres. O AWS HealthLake processou mais de 2 bilhões de registros formatados em FHIR em 2024, enquanto o pacote Teams-Nuance da Microsoft foi implantado em 120 sistemas de saúde até o final de 2024. As plataformas de cliente leve baseadas na web dominam instalações ambulatoriais e pós-agudas menores porque se adequam a ambientes de baixo orçamento e TI mínima; o athenaClinicals cresceu para 160.000 prestadores em 2024 com precificação baseada em consultas.

As estratégias híbridas proliferam. O Community Connect da Epic hospeda os serviços principais de RES em seus data centers, mantendo interfaces locais para fluxos de trabalho de pronto-socorro e centro cirúrgico, oferecendo uma ponte para CIOs cautelosos. Os arquivos de imagens migram para a nuvem primeiro — 52% das cargas de trabalho de PACS estavam em hiperescaladores em 2024 — enquanto os bancos de dados transacionais principais permanecem locais em meio a preocupações com o tempo de atividade.

Por Usuário Final: Prestadores Lideram, Ciências da Vida Acelera

Os prestadores representaram 63,40% dos gastos do mercado de TI em Saúde em 2025 e devem crescer a 16,66% até 2031. Os hospitais permanecem os principais compradores, impulsionados pelas regras do CMS que vinculam o reembolso à interoperabilidade e aos tempos de resposta de autorização prévia. Os centros de cirurgia ambulatorial adotaram RES em nuvem a uma taxa de 31% em 2024, à medida que os preços de assinatura se alinham com os volumes flutuantes de procedimentos. Os centros de diagnóstico por imagem migraram mais da metade de suas cargas de trabalho de PACS para a nuvem pública, aproveitando ferramentas de IA para reduzir o tempo de leitura dos radiologistas em 23%.

Os pagadores ampliam as plataformas de processamento de sinistros para atender ao mandato de prazo de 72 horas em vigor em 2026, apesar de uma grande interrupção por ransomware nos fluxos de trabalho de câmaras de compensação. As organizações de ciências da vida são o segmento de usuários finais de crescimento mais rápido. A IQVIA apoiou 8.200 ensaios clínicos em 2024 por meio de sua suíte eClinical, ilustrando a crescente demanda por ingestão e análise de evidências do mundo real.

Análise Geográfica

A América do Norte detinha 46,77% da receita de 2025, impulsionada pela inscrição no Medicare Advantage que supera metade dos beneficiários e pelas políticas do CMS que vinculam os pagamentos aos médicos a métricas de interoperabilidade. O mandato TEFCA exige APIs HL7 FHIR Release 4 até meados de 2025, estimulando os gastos com integração nas redes de informação em saúde. O Canadá destinou CAD 2,1 bilhões (USD 1,55 bilhão) em 2024 para atualizações de RES provinciais, enquanto o México lançou um piloto nacional de RES cobrindo 12 milhões de beneficiários, com implantação total prevista para 2027.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 17,81%, liderada pela iniciativa China Saudável 2030 e pela Missão Digital Ayushman Bharat da Índia, que inscreveu mais de 500 milhões de cidadãos em identificadores únicos de saúde até o final de 2024. A política nacional da China exigiu que todos os hospitais terciários operassem registros médicos eletrônicos até dezembro de 2024, gerando novos contratos para fornecedores internacionais e domésticos. O Japão investiu JPY 450 bilhões (USD 3,1 bilhões) em 2024 para integrar os Cartões My Number com sinistros de seguros, e a agência de seguro saúde da Coreia do Sul implantou adjudicação de sinistros por IA para identificar cobranças fraudulentas no valor de KRW 1,2 trilhão (USD 900 milhões) anualmente.

A Europa se beneficia do regulamento do Espaço Europeu de Dados de Saúde, que exige acesso transfronteiriço a RES até 2025 sob regras de consentimento alinhadas ao GDPR. A Alemanha está implementando cartões de saúde biométricos, a França inscreveu 38 milhões de cidadãos em seu portal Mon Espace Santé, e o Reino Unido está centralizando dados de 42 sistemas de cuidados integrados em uma plataforma de análise federada. O Oriente Médio, a África e a América do Sul ficam atrás em gastos absolutos, mas exibem surtos de nicho: os Emirados Árabes Unidos exigiram interoperabilidade de RES para todos os hospitais até dezembro de 2024, e o Conecte SUS do Brasil inscreveu 160 milhões de cidadãos em um identificador nacional de saúde até o final de 2024.

Cenário Competitivo

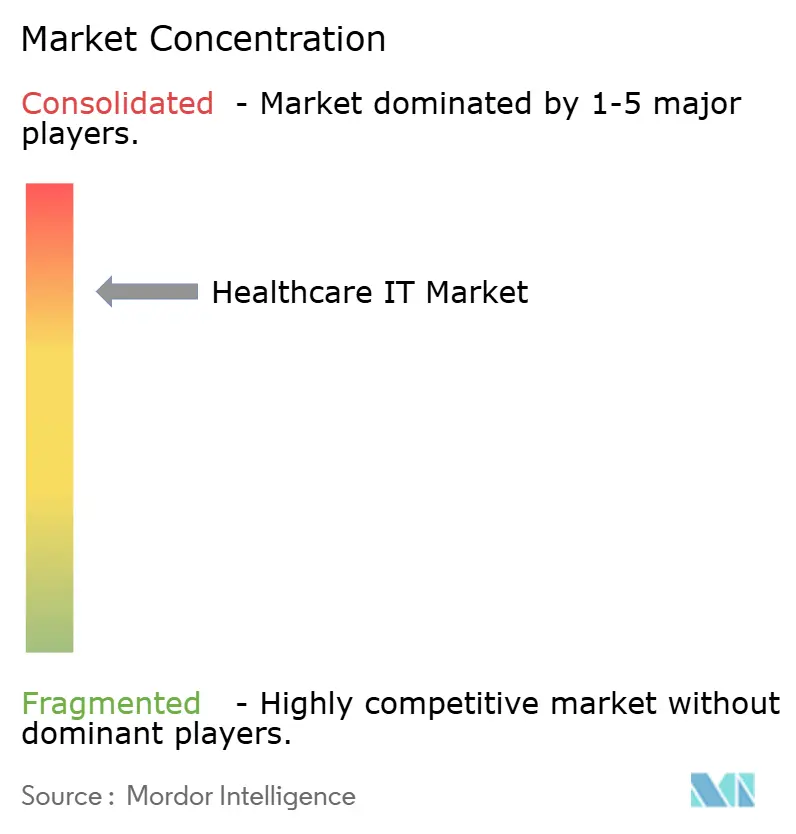

O mercado de TI em Saúde é moderadamente concentrado. Os dez principais fornecedores obtiveram cerca de metade da receita de 2024, deixando espaço para especialistas de nicho. A Epic e a Oracle Health defendem suas franquias de RES hospitalares integrando telemedicina, ciclo de receita e suporte à decisão em suítes de fornecedor único, aprofundando a dependência dos clientes. Os hiperescaladores — AWS, Microsoft Azure e Google Cloud — agrupam computação de baixo custo com serviços de IA, permitindo que os hospitais adicionem análises sobre RES legados sem exigir substituição completa. A Redox conecta 4.200 organizações de prestadores a 180 aplicativos por meio de APIs FHIR abertas, destacando a transição de sistemas monolíticos para microsserviços.

A vantagem tecnológica agora depende de pipelines de IA validados e segurança de confiança zero. Os fornecedores que documentam os limites dos modelos, realizam verificações de viés e conduzem monitoramento contínuo de desempenho se qualificam para o caminho de controle de mudança predeterminada da FDA, construindo assim a confiança dos prestadores. A crise de ransomware de 2024 na Change Healthcare, que custou à UnitedHealth USD 2,3 bilhões em perdas diretas e indiretas, levou os pagadores a explorar fluxos de trabalho de sinistros ancorados em blockchain que eliminam pontos únicos de falha.

Líderes do Setor de TI em Saúde

Epic Systems Corporation

Oracle Health

MEDITECH

Optum

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Veradigm aprimorou sua solução de Transcrição Ambiente com IA para o RES Veradigm, com o objetivo de simplificar a documentação clínica e fortalecer o suporte à decisão.

- Outubro de 2025: A Nabla lançou o Nabla Connect, um módulo de IA ambiente plug-and-play que permite aos fornecedores de RES incorporar tecnologia de voz avançada sem grande esforço de engenharia.

- Agosto de 2025: A Oracle lançou um moderno RES Oracle Health para prestadores ambulatoriais, adicionando IA conversacional para melhorar a qualidade do cuidado.

- Abril de 2025: A DocNow apresentou o DocNow Telehealth, uma plataforma baseada no Zoom adaptada para ambientes de enfermagem especializada, cuidados de longa duração e saúde domiciliar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado global de TI em saúde como o total de despesas anuais em software, hardware conectado e serviços profissionais associados que permitem a prestadores e pagadores de cuidados de saúde capturar, armazenar, trocar, analisar e proteger dados clínicos e administrativos nos fluxos de trabalho de prestação de cuidados, financeiros e de envolvimento do doente. Os sistemas abrangidos incluem registos eletrónicos de saúde, informática de imagiologia, suites de ciclo de receita e cadeia de abastecimento, plataformas de telessaúde, ferramentas de saúde populacional, camadas de cibersegurança e motores de processamento de sinistros de pagadores.

Exclusões do Âmbito: As aplicações de bem-estar do consumidor autónomas que não se interligam com sistemas médicos regulamentados estão fora deste âmbito.

Visão Geral da Segmentação

- Por Aplicação

- Registros Eletrônicos de Saúde (RES)

- Sistemas de Arquivamento e Comunicação de Imagens (PACS)

- Sistemas de Informação de Imagens Médicas (RIS)

- Sistemas de Informação Laboratorial (LIS)

- Entrada Computadorizada de Pedidos Médicos (CPOE)

- Sistemas de Suporte à Decisão Clínica (CDSS)

- Soluções de Telemedicina

- Monitoramento Remoto de Pacientes

- Gestão do Ciclo de Receita (RCM)

- Sistemas de Informação de Farmácia (PIS)

- Sistemas de Informação Clínica

- Sistemas de Gestão da Cadeia de Suprimentos de Saúde Digital

- Gestão de Relacionamento com o Cliente (CRM)

- Soluções para Pagadores de Saúde

- Detecção de Fraudes e Integridade de Pagamentos

- Outros

- Por Componente

- Software

- Hardware

- Serviços

- Por Modo de Entrega

- Local

- Baseado em Nuvem

- Por Usuário Final

- Hospitais e Sistemas de Saúde

- Centros de Diagnóstico e Imagem

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas e inquéritos com CIOs hospitalares, responsáveis de TI de pagadores, integradores de sistemas regionais e académicos de tecnologia em saúde na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas conversas confirmaram curvas de adoção, preços médios de venda e obstáculos à localização; serviram também de base para as probabilidades de cenários que o trabalho puramente documental não conseguiria identificar.

Investigação Documental

Extraímos volumes de base, bandas de preços e rácios de utilização de fontes abertas, como as Estatísticas de Saúde da OCDE, os Centers for Medicare & Medicaid Services (ficheiros National Health Expenditure), os separadores do inquérito e-Health do Eurostat, os relatórios do Global Observatory da OMS e os documentos de associações setoriais da HIMSS e da Digital Health Alliance. Os relatórios 10-K de empresas, listas de preços de fornecedores, portais de concursos públicos e revistas científicas complementaram esses conjuntos de dados. Portais pagos selecionados, o D&B Hoovers para dados financeiros de fornecedores e o Dow Jones Factiva para análise de transações, ajudaram a verificar cruzadamente as divisões de receita. As fontes acima citadas são ilustrativas; muitos repositórios adicionais contribuíram para a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Foi aplicada uma combinação de abordagens top-down e bottom-up. Reconstruímos primeiro as despesas globais em TI a partir dos conjuntos de despesas nacionais em saúde, aplicando rácios históricos de intensidade em TI e reservas reportadas pelos fornecedores; os resultados foram depois submetidos a testes de stress com base em agregações de fornecedores amostrados e verificações de canal. Variáveis-chave como o crescimento do número de camas de prestadores, variações na adesão de pagadores, taxas de migração para a nuvem, conjuntos de incentivos governamentais e múltiplos medianos de manutenção de software impulsionaram o modelo. A regressão multivariada com sobreposições ARIMA projetou esses fatores até 2030, com limites validados por especialistas para choques de cibersegurança ou alterações no reembolso. As lacunas de dados em regiões emergentes foram colmatadas com recurso a indicadores de referência, como a penetração de banda larga e as pontuações do índice de maturidade digital hospitalar.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a monitores independentes de despesas de capital, seguidas de rondas de revisão por analistas sénior antes da aprovação final. Os relatórios são atualizados anualmente, e eventos relevantes — grandes pacotes de estímulo e violações de segurança de grande escala — desencadeiam atualizações intercalares do modelo, para que os clientes recebam sempre uma visão atualizada.

Por que Razão a Base de Referência de TI em Saúde da Mordor Inspira Confiança

As estimativas entre editoras divergem frequentemente porque cada uma escolhe regras de inclusão, pressupostos de preços e ritmos de atualização distintos.

Os principais fatores de divergência incluem: alguns estudos agregam wearables de bem-estar ou serviços genéricos de TI, outros fixam um único ano de moeda sem reajuste da taxa de câmbio, e alguns projetam crescimento linear sem validar a erosão do ASP ou as eliminações progressivas de incentivos que a nossa equipa captou.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 413,14 mil milhões (2025) | Mordor Intelligence | - |

| USD 760,20 mil milhões (2024) | Global Consultancy A | Agrega aplicações de fitness do consumidor e encargos de largura de banda de telecomunicações |

| USD 354,04 mil milhões (2025) | Trade Journal B | Exclui plataformas do lado do pagador e utiliza ASPs constantes de 2022 |

| USD 420,23 mil milhões (2024) | Industry Association C | Utiliza cobertura regional parcial e rácios de adoção com cinco anos de antiguidade |

A comparação demonstra que, quando o âmbito, a cadência de preços e a abrangência geográfica são normalizados, a abordagem disciplinada da Mordor oferece uma base de referência equilibrada e transparente que os decisores podem replicar e submeter a testes de stress com um esforço adicional mínimo.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TI em Saúde?

O setor é avaliado em USD 0,55 trilhão em 2026.

Com que velocidade o mercado de TI em Saúde deve crescer?

Projeta-se que se expanda a um CAGR de 16,41% até 2031.

Qual segmento de solução e serviço lidera no âmbito da TI em Saúde?

A TI Clínica em Saúde detém 48,23% de participação e permanece o segmento de crescimento mais rápido.

Por que os prestadores são os maiores compradores de tecnologia de saúde digital?

As regras do CMS que vinculam o reembolso à interoperabilidade e aos prazos de autorização prévia levam hospitais e clínicas a modernizar a infraestrutura de TI.

Qual região apresenta a expansão mais rápida?

A Ásia-Pacífico deve registrar o CAGR mais rápido de 17,81% devido a programas nacionais de saúde digital em larga escala.

Como os hiperescaladores estão afetando os fornecedores tradicionais de TI em Saúde?

AWS, Azure e Google Cloud agrupam computação e serviços de IA a menor custo, pressionando os modelos de precificação dos incumbentes e oferecendo ciclos de inovação mais rápidos.

Página atualizada pela última vez em: