Tamanho e Participação do Mercado de Software de Gestão de Contratos de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

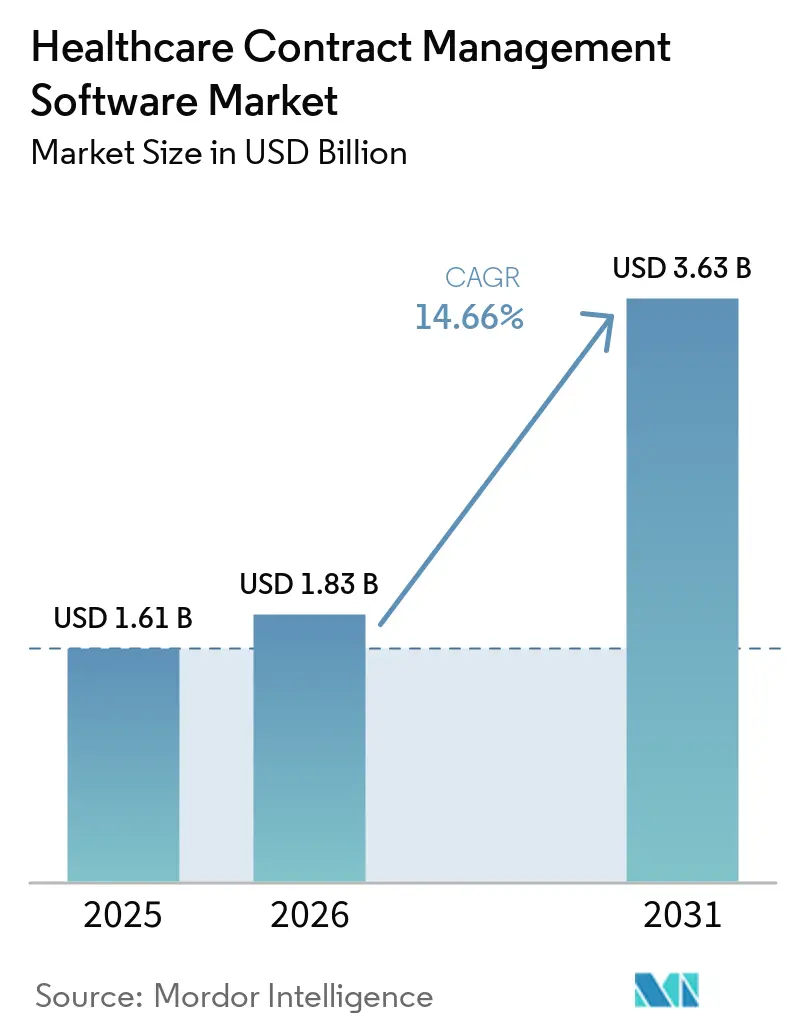

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.66% CAGR |

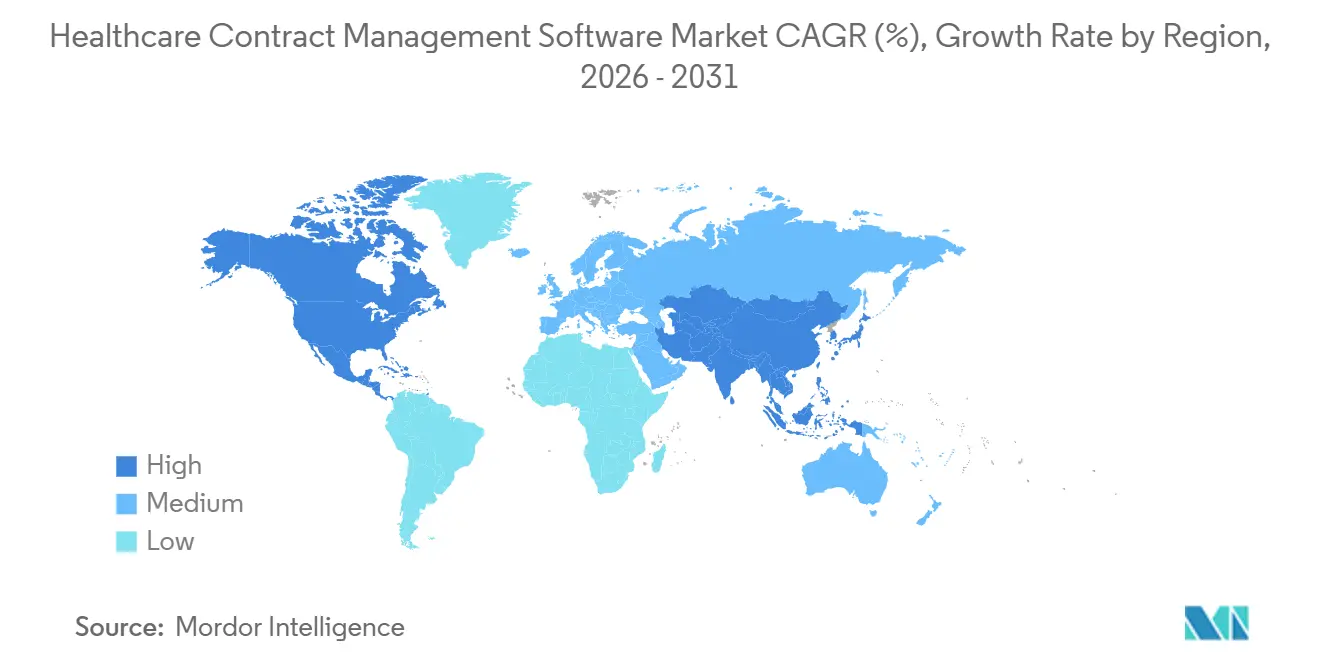

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Contratos de Saúde por Mordor Intelligence

Espera-se que o tamanho do mercado de software de gestão de contratos de saúde aumente de USD 1,61 bilhão em 2025 para USD 1,83 bilhão em 2026 e atinja USD 3,63 bilhões até 2031, crescendo a um CAGR de 14,66% ao longo de 2026-2031. A digitalização da contratação em saúde continua a se acelerar à medida que prestadores e pagadores respondem ao aumento do escrutínio regulatório e à necessidade de reduzir custos administrativos, com muitas equipes substituindo repositórios dispersos por sistemas centralizados e auditáveis que fortalecem a governança e reduzem riscos. Implantações com prioridade para a nuvem e preços por assinatura encurtam o tempo para obtenção de valor ao eliminar gastos iniciais com infraestrutura e ampliar o acesso para equipes de TI enxutas que precisam de padrões de implantação seguros e escaláveis. A extração de cláusulas habilitada por IA, o rastreamento de obrigações e a pontuação de riscos comprimem os ciclos de revisão e expõem vazamentos de receita em tempo quase real, o que eleva a análise de relatórios retrospectivos para suporte proativo à tomada de decisões. A integração com sistemas de prontuário eletrônico de saúde e ERP vincula os termos contratuais aos controles de gastos e à lógica de reembolso, para que as organizações possam aplicar preços, conciliar pagamentos e fortalecer trilhas de auditoria em arranjos complexos de fornecimento e pagadores. Os fornecedores estão impulsionando capacidades mais profundas específicas para a saúde e fluxos de trabalho conectados, refletindo como o mercado de software de gestão de contratos de saúde está se tornando um sistema central de desempenho e conformidade, em vez de uma ferramenta pontual para armazenamento de documentos.

Principais Conclusões do Relatório

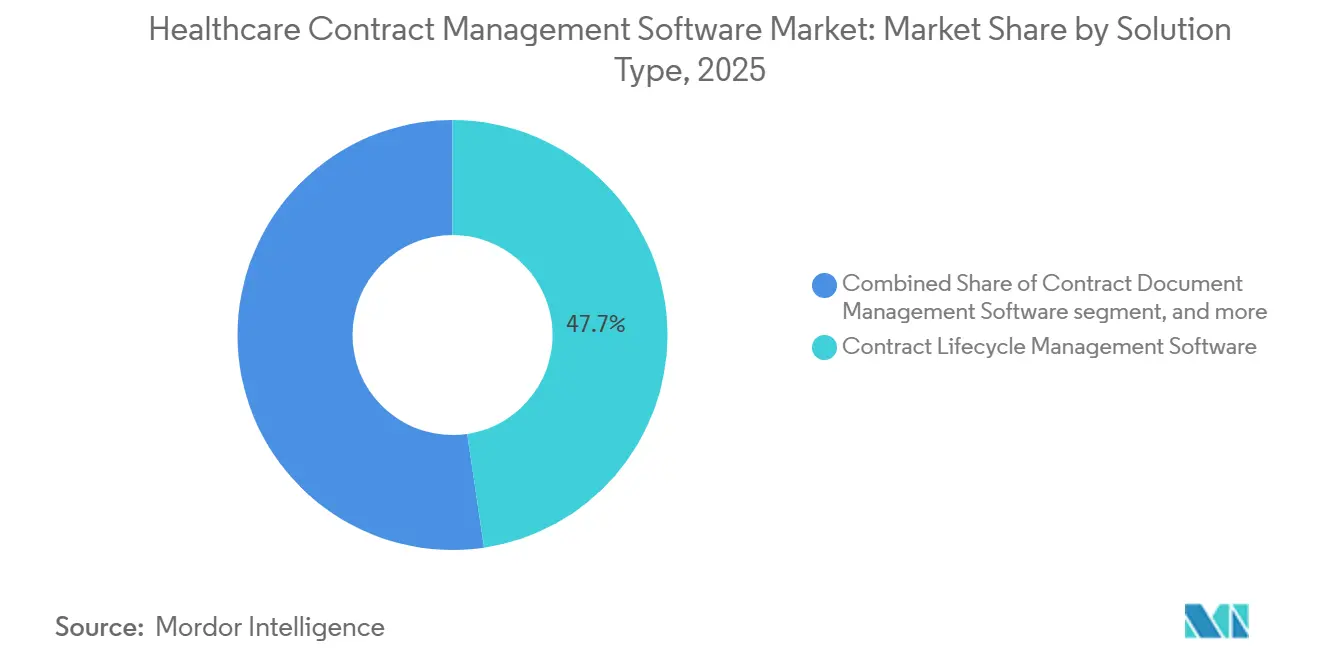

- Por tipo de solução, o software de gestão do ciclo de vida de contratos capturou 47,66% em 2025, e o software de gestão de documentos de contratos está projetado para crescer a um CAGR de 14,74% até 2031.

- Por implantação, as soluções baseadas em nuvem responderam por 50,48% das receitas em 2025 e devem se expandir a um CAGR de 16,23% até 2031.

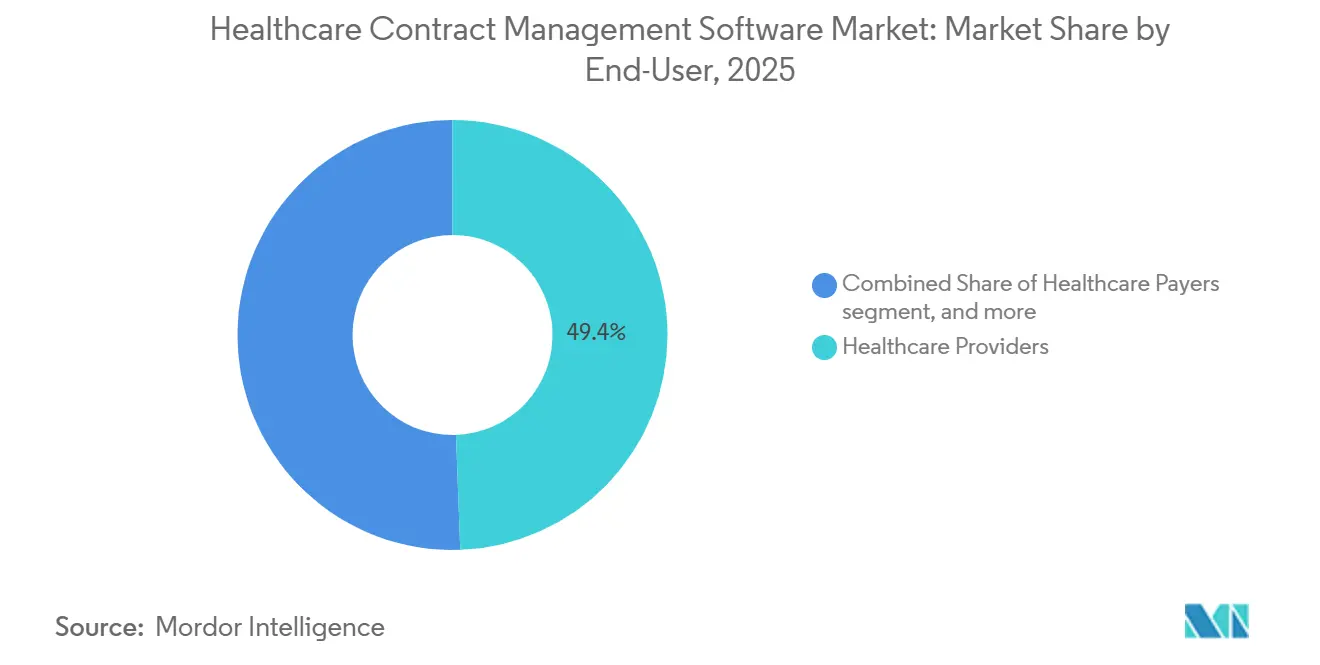

- Por usuário final, os prestadores de saúde lideraram com 49,43% das receitas de 2025, e os pagadores de saúde estão projetados para crescer a um CAGR de 14,89% até 2031.

- Por tamanho de organização, as empresas de médio porte comandaram 43,70% em 2025, enquanto as pequenas empresas devem crescer a um CAGR de 15,44% até 2031.

- Por geografia, a América do Norte deteve 45,56% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar a expansão mais rápida a um CAGR de 15,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Contratos de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização com Prioridade para Conformidade na Saúde (Adoção de Gestão do Ciclo de Vida de Contratos Impulsionada por HIPAA/GDPR) | +2.8% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Implantações com Prioridade para a Nuvem e Preços por Assinatura Facilitam a Implantação e o Retorno sobre Investimento | +3.2% | Global, ganhos iniciais na América do Norte, rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Imperativos de Eficiência Operacional e Contenção de Custos em Prestadores e Pagadores | +2.5% | Global, com pressão aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Análise de Contratos Habilitada por IA, Rastreamento de Obrigações e Pontuação de Riscos | +3.0% | América do Norte e UE lideram, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Cuidados Baseados em Valor e Complexidade de Contratação entre Pagadores e Prestadores | +2.0% | América do Norte como núcleo, UE em fase exploratória | Longo prazo (≥ 4 anos) |

| Integração de Aquisições com Prontuário Eletrônico de Saúde/ERP Vinculando Termos Contratuais a Gastos e Reembolsos | +1.5% | América do Norte e UE maduras, Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização com Prioridade para Conformidade na Saúde (adoção de gestão do ciclo de vida de contratos impulsionada por HIPAA/GDPR)

A supervisão intensificada de privacidade e segurança continua a pressionar as organizações a padronizar a governança de contratos, com os requisitos da HIPAA elevando a necessidade de Acordos de Associado de Negócios executados junto a provedores de nuvem, fornecedores de prontuário eletrônico de saúde, serviços de faturamento e outros parceiros para reduzir a exposição a violações.[1]Scott Sbihli, "Construindo um Futuro Responsável para a IA na Gestão de Contratos de Saúde," symplr, symplr.comÀ medida que as expectativas de auditoria e relatórios de incidentes aumentam, hospitais e pagadores estão eliminando gradualmente pastas, unidades compartilhadas e a criação de documentos por e-mail em favor de repositórios centralizados com acesso baseado em funções e trilhas de auditoria imutáveis que documentam cada ação em registros sensíveis. Verificações de conformidade automatizadas e alertas de renovação ajudam as equipes a identificar Acordos de Associado de Negócios ausentes e cláusulas desatualizadas antes que se tornem penalidades, o que preserva tempo para negociações de maior valor e reduz a probabilidade de não conformidade durante as revisões. As mesmas pressões de governança se aplicam em outras jurisdições regulamentadas que aplicam padrões rigorosos de privacidade e segurança, o que reforça o argumento para bibliotecas de cláusulas automatizadas, aprovações e captura de evidências em todo o mercado de software de gestão de contratos de saúde. À medida que as políticas de acesso ao sistema, gestão de identidade e segregação de funções amadurecem, as organizações alinham as áreas jurídica, de conformidade, de aquisições e de TI para manter uma única versão da verdade para contratos e obrigações associadas, reduzindo transferências manuais e riscos ocultos.

Implantações com Prioridade para a Nuvem e Preços por Assinatura Facilitam a Implantação e o Retorno sobre Investimento

As plataformas de Software como Serviço eliminam a necessidade de hardware dedicado, administração de banco de dados e construções de recuperação de desastres, o que ajuda equipes de TI enxutas a implementar gestão do ciclo de vida de contratos de nível empresarial com gastos operacionais previsíveis e tempo mais rápido para obtenção de valor. Os preços por assinatura e a experiência do usuário simplificada reduzem as barreiras para clínicas ambulatoriais e organizações de saúde comportamental, enquanto a capacidade de locação escalável e as atualizações contínuas mantêm as linhas de base de segurança atualizadas sem longos ciclos de correção.[2]Equipe Editorial HyperStart, "Acordo de Associado de Negócios: Guia Completo da HIPAA," HyperStart, hyperstart.com As equipes de saúde também se beneficiam de assinatura eletrônica integrada, roteamento de fluxo de trabalho e serviços de identidade que conectam suítes de produtividade comuns e sistemas de linha de negócios para manter as negociações em andamento e a documentação completa.[3]Agente de IA de Inteligência de Revisão de Contratos," Domo, domo.com À medida que os tomadores de decisão avaliam alternativas, percebem que a gestão do ciclo de vida de contratos em nuvem acelera aprovações, permite colaboração remota e apresenta análises sobre tempos de ciclo e gargalos que eram difíceis de quantificar com silos locais. Esses fundamentos apoiam uma adoção mais ampla do mercado de software de gestão de contratos de saúde entre empresas de médio e pequeno porte que buscam caminhos de modernização de menor risco.

Imperativos de Eficiência Operacional e Contenção de Custos em Prestadores e Pagadores

A pressão sobre as margens decorrente da dinâmica de reembolso e negações levou os sistemas de saúde a buscar ganhos de produtividade mensuráveis com a automação e análise de contratos, o que redireciona as horas da equipe do rastreamento manual para a estratégia de negociação e gestão de desempenho. A extração automatizada de termos comerciais e obrigações reduz renovações perdidas e ajuda a aplicar descontos e créditos de serviço, o que recupera valor que frequentemente vaza quando os documentos estão dispersos e sem rastreamento. Quando a gestão do ciclo de vida de contratos se integra ao ERP, as organizações podem alinhar preços e tabelas de honorários a eventos de sinistros e compras, reduzir erros de pagamento e apresentar evidências de conformidade de nível de auditoria a revisores internos e externos. Painéis em tempo real oferecem aos líderes visões transparentes de throughput e risco, e bibliotecas de cláusulas padrão aceleram a revisão jurídica enquanto aumentam a consistência em acordos com fornecedores, pagadores e prestadores. Essas melhorias sustentam a adoção sustentável no mercado de software de gestão de contratos de saúde à medida que as equipes executivas buscam ferramentas que liberem capacidade e protejam as margens.

Análise de Contratos Habilitada por IA, Rastreamento de Obrigações e Pontuação de Riscos

Os fornecedores agora incorporam aprendizado de máquina para extrair dados de cláusulas, comparar desvios em relação aos manuais de orientação e apresentar riscos classificados que concentram a atenção dos advogados onde mais importa, melhorando a conformidade sem desacelerar a velocidade dos negócios. Agentes de inteligência contratual respondem a perguntas em linguagem natural, rastreiam entregas e acionam alertas para compromissos com prazo determinado, para que as equipes possam gerenciar portfólios complexos sem reconciliação manual constante. Implantações em produção na área de saúde mostram que a IA pode executar verificações de regras com alta precisão, reduzir o tempo de revisão e diminuir os custos de processamento por contrato quando os acordos contêm muitas cláusulas condicionais.[4]Jamiere Mitchell, "Controle Custos Sem Cortar Pessoal: Como a Gestão do Ciclo de Vida de Contratos Impulsionada por IA Aumenta as Margens na Saúde," Icertis, icertis.com À medida que essas capacidades amadurecem, a análise em nível de portfólio expõe padrões de risco e desempenho entre contratos que informam negociações e a gestão de contrapartes. O mercado de software de gestão de contratos de saúde trata cada vez mais a IA como uma camada de controle incorporada, em vez de um complemento externo, alinhando-se às necessidades de governança, privacidade e auditoria em ambientes regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Integração de TI Legada, Migração de Dados e Segurança | -1.2% | Global, agudo em mercados maduros com sistemas de prontuário eletrônico de saúde consolidados | Médio prazo (2-4 anos) |

| Altos Custos de Implementação/Personalização e Lacunas na Gestão de Mudanças | -0.9% | Global, pronunciado em empresas de médio e pequeno porte | Curto prazo (≤ 2 anos) |

| Propriedade Fragmentada entre Áreas Jurídica, Cadeia de Suprimentos e Conformidade Retarda a Governança | -0.7% | Global, especialmente América do Norte e Europa com estruturas organizacionais complexas | Médio prazo (2-4 anos) |

| Sobreposição com Ferramentas de Modelagem de Contratos de Ciclo de Receita/Pagadores Cria Substituição | -0.5% | América do Norte principalmente, emergindo na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integração de TI Legada, Migração de Dados e Segurança

Ambientes heterogêneos que incluem múltiplos prontuários eletrônicos de saúde, ERPs e sistemas personalizados de ciclo de receita complicam o mapeamento de dados e o design de interfaces, o que pode prolongar as implantações e criar cargas de processos paralelos durante a migração. As equipes devem normalizar campos legados, limpar repositórios de arquivos e validar metadados de cláusulas para garantir que as análises posteriores sejam confiáveis e auditáveis em escala. Certificações de segurança como HITRUST e SOC 2 Tipo II são frequentemente requisitos mínimos nas aquisições de saúde e podem desqualificar fornecedores ou atrasar aprovações se as evidências e os controles não estiverem atualizados. Os cronogramas de implementação podem se estender para organizações com personalizações pesadas ou necessidades de soberania de dados, o que pode retardar o retorno sobre investimento de curto prazo à medida que a equipe equilibra a transformação com as operações diárias. Essas realidades permanecem como um obstáculo para o mercado de software de gestão de contratos de saúde quando os compradores subestimam o esforço necessário para centralizar documentos dispersos e alinhar integrações com fluxos de trabalho clínicos, financeiros e de fornecimento.

Altos Custos de Implementação/Personalização e Lacunas na Gestão de Mudanças

As implantações empresariais envolvem muitas funções, o que requer gestão de projetos, treinamento e governança para padronizar modelos e aprovações nas áreas jurídica, de conformidade, cadeia de suprimentos, finanças e liderança clínica. Sem forte patrocínio e estratégia de mudança, as equipes podem resistir a novas etapas nos fluxos de criação ou aprovação antes que os benefícios da automação apareçam nas métricas de tempo de ciclo e taxa de erros. As organizações que orçam para configuração, design de acesso baseado em funções e construções de análise observam uma adoção mais tranquila e uma captura de valor mais duradoura do mercado de software de gestão de contratos de saúde. Definições claras de propriedade e escalada reduzem o atrito e evitam a proliferação de acordos fora do modelo padrão que corroem a consistência. A capacitação adequada para advogados, analistas e gestores de contratos é necessária para passar da busca por documentos para a governança orientada por dados, o que ajuda as equipes a adotar novos fluxos de trabalho com confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Gestão do Ciclo de Vida de Contratos de Ciclo Completo Ancoram a Adoção pelos Prestadores

O Software de Gestão do Ciclo de Vida de Contratos deteve 47,66% em 2025, refletindo a demanda por criação, negociação, execução e gestão de obrigações de ponta a ponta em diversos acordos de saúde. A amplitude da categoria a posiciona como o centro de controle para modelos, bibliotecas de cláusulas e análises que as equipes jurídicas e comerciais usam para escalar a governança consistente entre prestadores, pagadores e fornecedores no mercado de software de gestão de contratos de saúde. O Software de Gestão de Documentos de Contratos está projetado para crescer mais rapidamente, a um CAGR de 14,74% até 2031, em parte porque muitos hospitais de médio porte priorizam repositórios centrais com extração habilitada por IA para consolidar pastas legadas e armazenamento baseado em e-mail em uma única fonte de verdade pesquisável. As capacidades de gestão de contratos de fornecedores e prestadores que se conectam a sistemas de ERP e compras aumentam o valor ao aplicar preços de catálogo e sinalizar gastos fora do contrato para ação corretiva que reduz vazamentos. As soluções orientadas para conformidade permanecem essenciais para a gestão de Acordos de Associado de Negócios, verificações de compensação de médicos em relação a benchmarks de valor justo de mercado e monitoramento de conflitos e atestados no nível do sistema.

"Outros" inclui módulos de análise orientados por IA que analisam regras condicionais e produzem simulações de pagamento para arranjos baseados em valor, bem como plataformas integradas de aquisições que alimentam painéis em tempo real para governança de gastos. Os casos de uso em ciências da vida continuam a crescer, com grandes empresas farmacêuticas e de dispositivos automatizando estornos e descontos em escala e relatando reduções nas taxas de erros que se traduzem em retorno sobre investimento rápido. Contract Logix e outros especialistas apoiam fluxos de trabalho farmacêuticos de longa data para acordos de fornecimento complexos e rastreamento de descontos por meio de gestão granular de itens de linha. Os recursos focados em GxP e as análises da DiliTrust têm sido associados a melhorias no tempo de ciclo e nos custos para clientes farmacêuticos europeus, mostrando como os fluxos de trabalho regulamentados se beneficiam de modelos estruturados e governança. Esses tipos de soluções expandem coletivamente o mercado de software de gestão de contratos de saúde à medida que os compradores combinam a profundidade das capacidades com sua maturidade e escopo.

Por Implantação: A Migração para a Nuvem se Acelera em Meio ao Impulso pela Interoperabilidade com Prontuários Eletrônicos de Saúde

As implantações baseadas em nuvem responderam por 50,48% das receitas de 2025 e estão crescendo a um CAGR de 16,23%, o que reflete uma mudança para modelos operacionais de Software como Serviço que facilitam atualizações, integração e linhas de base de segurança. As equipes se beneficiam de escala elástica, serviços gerenciados e lançamentos frequentes de recursos que reduzem o ônus do ciclo de vida sobre a TI interna, ao mesmo tempo em que expandem o acesso a recursos de IA e fluxos de trabalho de assinatura eletrônica que aceleram a contratação em ambientes de cuidados distribuídos. Os adotantes da nuvem também observam uma colaboração interfuncional mais rápida porque as equipes jurídicas, de conformidade e comerciais roteiam o trabalho a partir de um sistema compartilhado que registra atividades e extrai análises sem reconciliação manual. Esses fatores ajudam o mercado de software de gestão de contratos de saúde a ampliar seu alcance entre prestadores e pagadores que precisam operacionalizar políticas de cuidados baseados em valor e aquisições por meio de fluxos de trabalho orquestrados.

Os modelos locais e híbridos permanecem relevantes para organizações com ambientes legados, mandatos de residência local ou personalizações extensas, o que pode prolongar os caminhos de migração. As abordagens híbridas ajudam grandes sistemas a harmonizar módulos de RH, finanças e cadeia de suprimentos com sistemas clínicos locais para reduzir interrupções à medida que modernizam a contratação e a governança comercial. Os planos de integração que reduzem riscos de identidade e acesso, simplificam aprovações e centralizam artefatos de auditoria permanecem centrais para a adoção, independentemente da escolha de hospedagem. Ao longo do período de previsão, espera-se que os requisitos de interoperabilidade e os modelos de trabalho distribuído mantenham o forte impulso para a nuvem no mercado de software de gestão de contratos de saúde à medida que as organizações buscam padronização sem grandes sobrecargas locais.

Por Usuário Final: A Complexidade dos Prestadores Impulsiona a Adoção, os Segmentos de Pagadores se Aceleram

Os prestadores de saúde lideraram com 49,43% das receitas em 2025, refletindo a amplitude dos acordos que gerenciam em serviços médicos, funções terceirizadas, instalações, equipamentos, produtos farmacêuticos e pesquisa. Os prestadores priorizam sistemas que aplicam modelos padronizados, rastreiam obrigações entre departamentos e se integram com plataformas de prontuário eletrônico de saúde e ERP para alinhar os termos contratuais com a prestação de cuidados e a supervisão de gastos. Exemplos incluem análises operacionais que identificam gargalos no tempo de ciclo e automação que reduz obrigações perdidas, o que apoia a prontidão para auditoria e a captura de valor a partir de termos negociados. Os sistemas de saúde também investem em bibliotecas detalhadas de cláusulas e controles de mudanças que reduzem a variação e fortalecem a governança durante a expansão e a integração de redes, um padrão que avança o mercado de software de gestão de contratos de saúde.

Os pagadores de saúde estão projetados para crescer a um CAGR de 14,89% até 2031, à medida que os cuidados baseados em valor, as regras de atribuição e os pagamentos combinados introduzem complexidade operacional e risco financeiro que exigem rastreamento confiável de obrigações. As equipes de pagadores implantam lógica que reconcilia sinistros em tempo real com métricas de desempenho e cronogramas de liquidação e usam IA para sinalizar desvios antes que os ciclos de pagamento se encerrem. Estudos de caso também mostram como as plataformas centralizadas reduzem o esforço de reconciliação e melhoram a velocidade de decisão ao consolidar cronogramas e apresentar recomendações de próximas etapas alinhadas ao trabalho diário. Essas melhorias reforçam a confiança no mercado de software de gestão de contratos de saúde à medida que os pagadores evoluem a contratação de documentos estáticos para programas executáveis governados por dados e políticas.

Por Tamanho de Organização: A Liderança do Médio Porte Cede Espaço ao Crescimento das Pequenas Empresas

As empresas de médio porte detiveram 43,70% em 2025, refletindo a demanda por modelos específicos para a saúde, integrações robustas e retorno sobre investimento mensurável sem ciclos de implementação longos e custosos. Os fornecedores enfatizam fluxos de trabalho pré-configurados, configuração guiada e preços simples que ajudam as organizações de médio porte a reduzir o volume de e-mails, padronizar aprovações e acelerar a implantação. Os compradores preferem plataformas que unifiquem assinatura eletrônica, criação e análise para que a equipe possa resolver problemas rotineiros rapidamente enquanto encaminha exceções complexas para as equipes jurídicas. Essas características ajudaram os fornecedores a construir forte impulso no segmento de médio porte dentro do mercado de software de gestão de contratos de saúde à medida que as organizações equilibram capacidade e velocidade.

As pequenas empresas estão projetadas para se expandir a um CAGR de 15,44% até 2031, à medida que as experiências com prioridade para dispositivos móveis e os preços por usuário democratizam o acesso a funcionalidades de nível empresarial. Cronogramas de implementação mais curtos e configuração com baixo código tornam viável para clínicas ambulatoriais e práticas de saúde comportamental adotar governança padronizada sem grandes equipes de TI. Os fluxos de trabalho de consentimento digital, credenciamento e integração conectados a plataformas de RH e agendamento simplificam as operações e reduzem o ônus administrativo em equipes pequenas e distribuídas. Essas tendências sustentam o interesse duradouro no mercado de software de gestão de contratos de saúde entre compradores menores que buscam custos previsíveis e experiências simples sem sacrificar os controles de conformidade.

Análise Geográfica

A América do Norte comandou 45,56% em 2025, apoiada pela rigorosa aplicação da privacidade, pela adoção madura de prontuários eletrônicos de saúde e pelo movimento inicial para modelos baseados em valor que aumentam as necessidades de rastreamento de obrigações. A ênfase regulatória nos Acordos de Associado de Negócios e nas certificações de segurança sustenta a adoção de repositórios centralizados, controles automatizados e trilhas de auditoria detalhadas entre prestadores e pagadores. A inteligência contratual vinculada a modelos de pagadores ajuda as organizações dos EUA a interpretar medidas de qualidade complexas e estruturas de pagamento sem retardar os sinistros ou os cronogramas de reembolso. As organizações também se concentram em assinatura eletrônica simplificada e orquestração de fluxo de trabalho para melhorar o throughput e reduzir riscos e desperdícios baseados em papel, o que apoia a modernização contínua das práticas de contratação. Esses fatores mantêm o mercado de software de gestão de contratos de saúde central para as iniciativas de desempenho e conformidade em redes de prestação integradas e sistemas regionais.

A Europa mostra impulso constante à medida que as prioridades de privacidade, segurança e interoperabilidade continuam a avançar as agendas de digitalização nos níveis nacional e empresarial. As ciências da vida e os fabricantes de dispositivos na região enfatizam controles alinhados ao GxP, prontidão para auditoria e análises que demonstram valor a partir de bibliotecas de cláusulas padronizadas e governança. Os fornecedores que atendem a setores regulamentados oferecem suporte multilíngue e certificações de privacidade que se adequam aos requisitos regionais, o que incentiva implantações transfronteiriças e execução consistente de políticas. A adoção de assinatura eletrônica e fluxo de trabalho integrado também se expande à medida que as organizações simplificam acordos com fornecedores, locais de pesquisa e parceiros sob controles unificados. Essas capacidades fortalecem o mercado de software de gestão de contratos de saúde à medida que os compradores europeus coordenam a contratação junto a programas mais amplos de governança de dados.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, a um CAGR de 15,3% até 2031, à medida que os sistemas de saúde buscam modelos de cuidados com prioridade digital e prontidão de dados para análises e IA. As parcerias regionais destacam como as redes de prestadores alinham a contratação com objetivos de cuidados conectados, como iniciativas para co-projetar fluxos de trabalho habilitados por IA e gestão preditiva de dados para prontidão operacional. A adoção de assinatura eletrônica, repositórios centralizados e integrações prontas para uso cresce à medida que as organizações eliminam o roteamento manual e os processos intensivos em papel em favor de fluxos de trabalho padronizados. À medida que prestadores e pagadores ampliam a participação em programas e as operações digitais, o mercado de software de gestão de contratos de saúde se beneficia da demanda por plataformas de nuvem seguras, metadados estruturados e análises robustas para governar acordos diversos.

Cenário Competitivo

Os fornecedores empresariais e os provedores especializados competem em um espectro de necessidades, com os players de plataforma unificada focando no alinhamento financeiro de ponta a ponta, de RH e de cadeia de suprimentos, e os especialistas enfatizando a implantação rápida, modelos de saúde e análises direcionadas. As suítes integradas usam a gestão do ciclo de vida de contratos incorporada para gerenciar grandes portfólios e conectar acordos a sistemas transacionais que aplicam lógica de preços e pagamentos, o que atrai sistemas de saúde com múltiplos locais e operações complexas. Os especialistas se diferenciam por meio de preços por usuário, configuração guiada e fluxos de trabalho nativos para a saúde que reduzem o risco para empresas de médio e pequeno porte que adotam a governança digital pela primeira vez. A amplitude de compradores e casos de uso sustenta um dinâmico mercado de software de gestão de contratos de saúde onde a interoperabilidade, a conformidade e a robustez das análises frequentemente superam os recursos genéricos nas decisões de seleção.

As capacidades habilitadas por IA são um vetor-chave de competição à medida que os fornecedores incorporam assistência na elaboração, detecção de desvios e pontuação de riscos nos fluxos de trabalho cotidianos para aumentar a velocidade e o controle. Os prestadores que investem em agentes de inteligência contratual capacitam a equipe a consultar portfólios em linguagem natural, monitorar entregas e reduzir obrigações perdidas sem revisão manual exaustiva. As ciências da vida e os fabricantes de dispositivos avaliam os fornecedores com base no suporte a fluxos de trabalho regulamentados e em análises que documentam o valor a partir de manuais de orientação consistentes e governança global de modelos. As empresas que conseguem combinar IA com controles transparentes e integrações robustas estão bem posicionadas para vencer no mercado de software de gestão de contratos de saúde à medida que os compradores exigem tanto velocidade quanto auditabilidade.

O alcance do ecossistema também importa, pois os clientes buscam conexões pré-construídas com prontuários eletrônicos de saúde, ERP, CRM e provedores de identidade para reduzir o risco de integração e acelerar a adoção. Os fornecedores que suportam assinatura eletrônica robusta e orquestração podem mover as organizações da busca por documentos para a governança orientada por dados, mantendo experiências amigáveis ao usuário nas equipes jurídicas e operacionais. Os provedores focados em saúde que se integram com Epic, Cerner, Workday e Oracle fecham lacunas entre a política contratual e a execução, como garantir o alinhamento de compensação e o desprovisionamento de acesso à medida que as funções mudam. As evidências baseadas em casos de implementações de pagadores que consolidam cronogramas e reduzem tarefas de reconciliação destacam o valor de soluções direcionadas que se adequam aos fluxos de trabalho do mundo real. Essas dinâmicas apontam para inovação e parceria contínuas no mercado de software de gestão de contratos de saúde à medida que os compradores priorizam resultados tangíveis e interoperabilidade em detrimento da amplitude genérica.

Líderes do Setor de Software de Gestão de Contratos de Saúde

Icertis

Agiloft

Oracle

Workday

DocuSign

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Workday anunciou um contrato plurianual com a Fairview Health Services, um sistema de saúde sem fins lucrativos de Minnesota com 34.000 funcionários, para modernizar as operações de RH, finanças e cadeia de suprimentos em uma plataforma única impulsionada por IA, integrando fluxos de trabalho contratuais com sistemas clínicos como o Epic.

- Fevereiro de 2026: Royal Philips e SingHealth, o maior grupo de saúde pública de Singapura, assinaram um Memorando de Entendimento para co-projetar fluxos de trabalho de imagem integrados com IA, gestão preditiva de dados empresariais de próxima geração e otimização de capacidade de UTI inteligente ao longo de três anos.

- Janeiro de 2026: Sirion, no Quadrante Mágico do Gartner de 2025 para Gestão do Ciclo de Vida de Contratos, recebeu investimento majoritário da Haveli Investments para acelerar as capacidades de gestão do ciclo de vida de contratos nativas de IA, reforçando sua posição gerenciando mais de 7 milhões de contratos em mais de 100 idiomas.

Escopo do Relatório Global do Mercado de Software de Gestão de Contratos de Saúde

De acordo com o escopo do relatório, o software de gestão de contratos de saúde refere-se a plataformas digitais que ajudam hospitais, clínicas e organizações de saúde a criar, armazenar, rastrear e gerenciar contratos com pagadores, fornecedores, prestadores de serviços e departamentos internos. Ele simplifica os ciclos de vida dos contratos, garante a conformidade com os requisitos regulatórios e de reembolso, reduz erros administrativos e melhora a visibilidade sobre obrigações, renovações e termos financeiros, tudo dentro de um sistema centralizado e pronto para auditoria.

O mercado de software de gestão de contratos de saúde é segmentado por tipo de solução, implantação, usuário final, tamanho da organização e geografia. Por tipo de solução, o mercado é segmentado em software de gestão do ciclo de vida de contratos, software de gestão de documentos de contratos, sistemas de gestão de contratos de fornecedores e prestadores, sistemas de gestão de contratos de conformidade e regulatórios, e outros. Por implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores de saúde, produtos farmacêuticos e dispositivos médicos, e outros. Por tamanho de organização, o mercado é segmentado em grandes empresas, empresas de médio porte e pequenas empresas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software de Gestão do Ciclo de Vida de Contratos |

| Software de Gestão de Documentos de Contratos |

| Sistemas de Gestão de Contratos de Fornecedores e Prestadores |

| Sistemas de Gestão de Contratos de Conformidade e Regulatórios |

| Outros |

| Baseado em Nuvem |

| Local |

| Prestadores de Saúde |

| Pagadores de Saúde |

| Produtos Farmacêuticos e Dispositivos Médicos |

| Outros |

| Grandes Empresas |

| Empresas de Médio Porte |

| Pequenas Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Software de Gestão do Ciclo de Vida de Contratos | |

| Software de Gestão de Documentos de Contratos | ||

| Sistemas de Gestão de Contratos de Fornecedores e Prestadores | ||

| Sistemas de Gestão de Contratos de Conformidade e Regulatórios | ||

| Outros | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores de Saúde | ||

| Produtos Farmacêuticos e Dispositivos Médicos | ||

| Outros | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Empresas de Médio Porte | ||

| Pequenas Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado para o mercado de software de gestão de contratos de saúde até 2031?

O mercado de software de gestão de contratos de saúde está projetado para atingir USD 3,63 bilhões até 2031, crescendo a um CAGR de 14,66% de 2026 a 2031 com base na previsão atual.

Qual modelo de implantação deve liderar o crescimento neste espaço?

As plataformas baseadas em nuvem lideram e estão previstas para se expandir a um CAGR de 16,23%, apoiadas por implantações mais rápidas, atualizações mais simples e capacidades integradas de assinatura eletrônica e fluxo de trabalho.

Qual segmento de usuário final mostra o maior impulso de curto prazo?

Os pagadores de saúde estão projetados para crescer a um CAGR de 14,89% até 2031, à medida que os arranjos baseados em valor impulsionam a adoção de sistemas que traduzem cláusulas complexas em lógica executável.

Quais regiões apresentam as maiores oportunidades até 2031?

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, a um CAGR de 15,34%, enquanto a América do Norte permanece a maior região devido à adoção madura de prontuários eletrônicos de saúde e à rigorosa governança de privacidade e segurança.

Página atualizada pela última vez em: