Tamanho e Participação do Mercado de Organização de Serviços de Gestão de Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

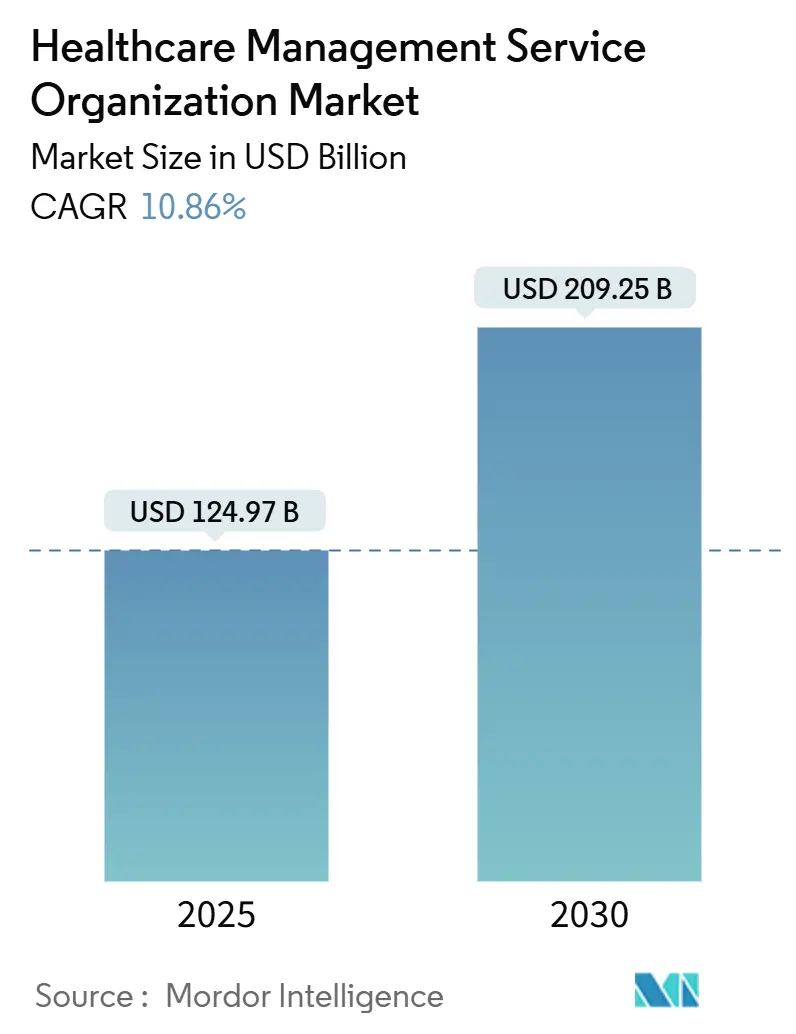

| Tamanho do Mercado (2025) | 124.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 209.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Serviços de Gestão de Saúde por Mordor Intelligence

O tamanho do mercado de Organização de Serviços de Gestão de Saúde situou-se em USD 124,97 bilhões em 2025 e está projetado para avançar para USD 209,25 bilhões até 2030, traduzindo-se em um CAGR de 10,86% ao longo do período de previsão. A demanda se acelera à medida que grupos médicos migram do modelo de pagamento por serviço para contratos baseados em valor que recompensam qualidade, eficiência de custos e gestão de riscos. O financiamento de capital privado impulsiona a consolidação, plataformas orientadas por dados reduzem os atrasos de caixa no ciclo de receita, e os aumentos salariais regulatórios para profissionais de linha de frente amplificam a necessidade de terceirizar tarefas não clínicas. A América do Norte preserva sua liderança graças à expansão do Programa de Economia Compartilhada do Medicare, enquanto a Ásia-Pacífico ganha ritmo com melhorias de infraestrutura e políticas pró-inovação. A intensidade competitiva cresce em torno da prevenção de negativas habilitada por IA, modelos operacionais focados em especialidades e serviços de conformidade que protegem contra violações da prática corporativa de medicina.

Principais Conclusões do Relatório

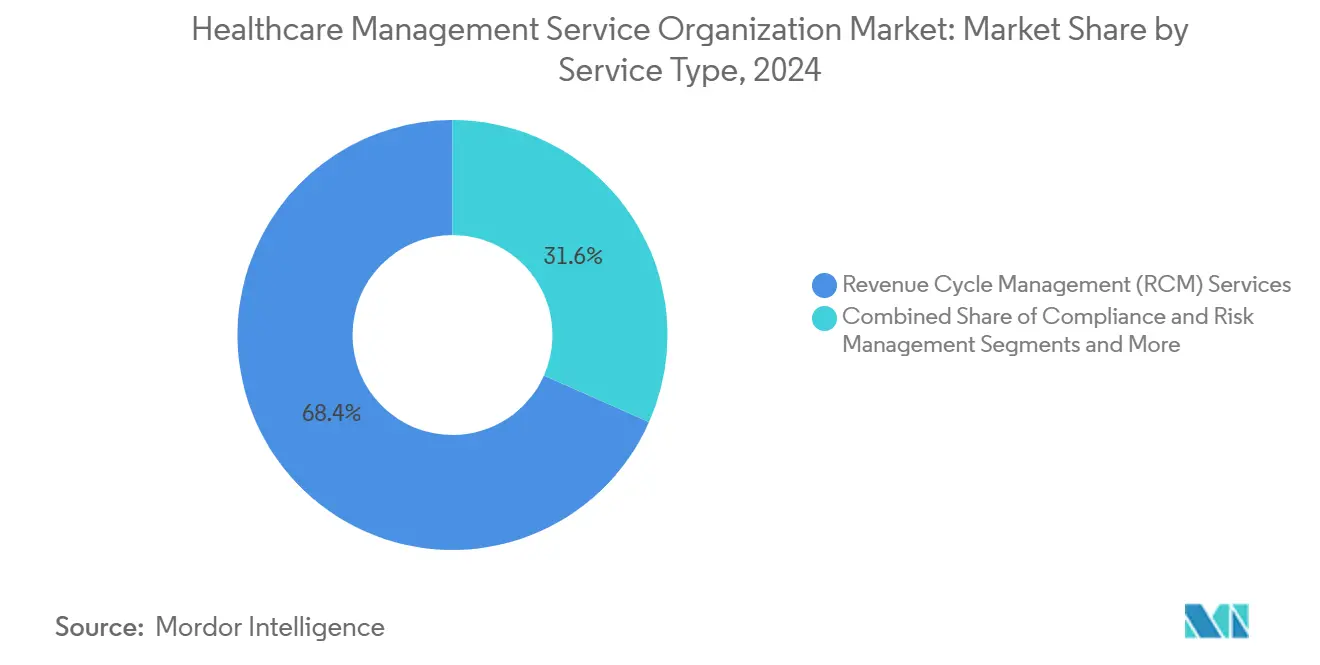

- Por tipo de serviço, a gestão do ciclo de receita liderou com 68,36% de participação em 2024; a gestão de negativas habilitada por IA registrou um CAGR de 11,23% até 2030.

- Por modelo de propriedade, as MSOs apoiadas por capital privado detinham 39,58% da participação do mercado de Organização de Serviços de Gestão de Saúde em 2024, enquanto cresciam a um CAGR de 11,74% até 2030.

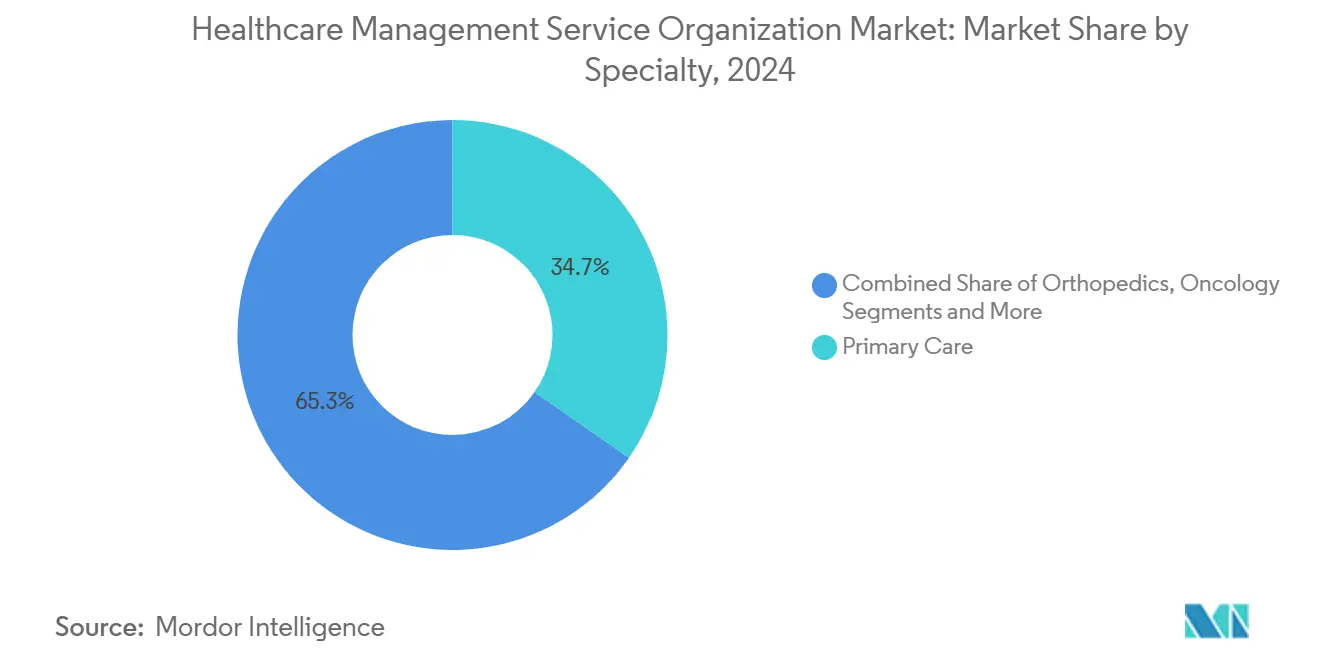

- Por especialidade, a atenção primária representou 34,67% do tamanho do mercado de Organização de Serviços de Gestão de Saúde em 2024; projeta-se que a ortopedia se expanda a um CAGR de 9,46% até 2030.

- Por tamanho de prática, as práticas médias capturaram 43,55% de participação em 2024, enquanto as grandes práticas têm previsão de crescer a um CAGR de 10,78%.

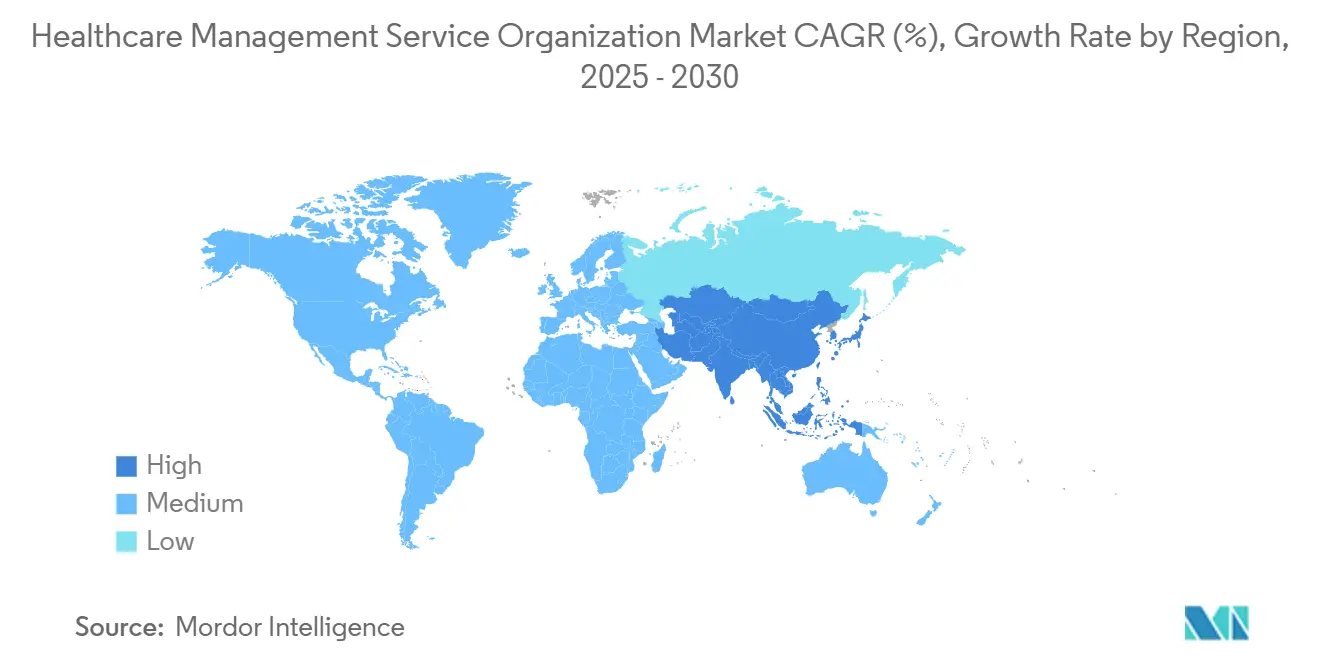

- Por geografia, a América do Norte reteve 49,77% de participação em 2024, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 9,62% até 2030.

Tendências e Perspectivas do Mercado Global de Organização de Serviços de Gestão de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão de custos impulsionando a terceirização de tarefas administrativas | +2.1% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para modelos de cuidado baseados em valor que exigem análise e expertise em gestão do ciclo de receita | +2.8% | América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente consolidação de práticas médicas e investimento de capital privado | +1.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plataformas proativas de gestão de negativas impulsionadas por IA dentro das MSOs | +1.7% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Modelos de MSO específicos por especialidade orientados por acreditação | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração de telessaúde e monitoramento remoto de pacientes ampliando o escopo de serviços das MSOs | +1.4% | Global, adoção acelerada no pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Custos Impulsionando a Terceirização de Tarefas Administrativas

Os salários de enfermagem aumentarão 4% em 2025 após a Califórnia ter estabelecido um salário mínimo de USD 25 para trabalhadores da saúde, uma mudança de política que aperta as margens para grupos independentes. Os líderes classificam os custos com mão de obra como seu principal desafio operacional, levando as práticas a fazer parceria com MSOs que agrupam serviços de faturamento, agendamento e cadeia de suprimentos em escala. Centros de serviços compartilhados reduzem os custos fixos, preservam a autonomia médica e garantem conformidade com as leis salariais estaduais. O mercado de Organização de Serviços de Gestão de Saúde responde agrupando recursos humanos, ciclo de receita e aquisições em modelos de assinatura que se ajustam ao volume de pacientes. À medida que a inflação salarial persiste, o suporte administrativo terceirizado torna-se não discricionário, reforçando a adoção de serviços de dois dígitos.

Transição para Modelos de Cuidado Baseados em Valor que Exigem Análise e Expertise em Gestão do Ciclo de Receita

O Programa de Economia Compartilhada do Medicare expandiu-se para 480 ACOs atendendo 10,8 milhões de beneficiários em 2024.[1]Assessoria de Imprensa do CMS, "Regra Final do Cronograma de Honorários Médicos do Medicare para o Ano Civil 2025 – Disposições do Programa de Economia Compartilhada do Medicare," Centros de Serviços do Medicare e Medicaid, cms.gov Novos parâmetros de equidade em saúde e opções de economias pré-pagas introduzidas em 2025 elevam a complexidade do rastreamento de dados que pequenas práticas não conseguem suportar sozinhas. As MSOs intervêm com análises em nuvem, estratificação de risco e relatórios de qualidade que vinculam indicadores clínicos e financeiros em tempo quase real. Suas ferramentas capturam novos códigos HCPCS no âmbito da Atenção Primária Avançada, ajudando os médicos a se qualificarem para pools de bônus. À medida que os pagadores transferem mais recursos para riscos bilaterais, as MSOs que fundem software de coordenação de cuidados com mecanismos preditivos de ciclo de receita conquistam contratos plurianuais fidelizados. Essa evolução consolida o mercado de Organização de Serviços de Gestão de Saúde como a espinha dorsal operacional para linhas de negócios baseadas em valor.

Crescente Consolidação de Práticas Médicas e Investimento de Capital Privado

As aquisições de grupos médicos por capital privado cresceram ao longo de 10 anos. O novo capital financia consolidações multiestaduais onde as MSOs padronizam codificação, aquisições e TI em centenas de unidades. A compra de USD 745 milhões da Prospect Health pela Astrana Health adicionou 610.000 membros, ilustrando como as economias de escala recompensam empresas com sistemas de gestão completos. No entanto, alguns reguladores reagem: o Projeto de Lei 951 do Senado do Oregon agora limita o controle de não médicos sobre decisões clínicas, levando as MSOs a elaborar modelos de governança que preservem a autonomia médica. Esse posicionamento equilibrado amplia a base endereçável de práticas que rejeitam a venda direta, mas ainda precisam de infraestrutura empresarial.

Plataformas Proativas de Gestão de Negativas Impulsionadas por IA dentro das MSOs

As taxas de negativa de sinistros saltaram para 11% em 2024, custando aos prestadores USD 19,7 bilhões em contestações.[2]Todd Shryock, "Revolucionando a Gestão de Negativas com Inteligência Artificial," Medical Economics, medicaleconomics.com Quase metade dos hospitais já incorporou IA nos fluxos de trabalho do ciclo de receita para reduzir os atrasos médios de pagamento de 90 dias para 40 dias.[3]Paul Barr, "3 Maneiras pelas quais a IA Pode Melhorar a Gestão do Ciclo de Receita," Associação Americana de Hospitais, aha.org As MSOs implantam modelos de aprendizado de máquina que sinalizam sinistros de alto risco antes da submissão, preenchem automaticamente formulários de autorização prévia e orquestram recursos inteligentes. As economias liberam capital clínico para iniciativas de saúde populacional, e a redução do esgotamento mantém baixa a rotatividade da equipe de faturamento. Essas capacidades diferenciadas sustentam o segmento de receita de crescimento mais rápido no mercado de Organização de Serviços de Gestão de Saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre conformidade com a prática corporativa de medicina e anti-propina | -1.8% | América do Norte como principal, variações em nível estadual | Longo prazo (≥ 4 anos) |

| Riscos de privacidade de dados e cibersegurança em sistemas terceirizados | -1.3% | Global, elevado em mercados regulamentados | Médio prazo (2-4 anos) |

| Inflação dos custos de mão de obra corroendo a vantagem de margem das MSOs em regiões de altos salários | -1.1% | América do Norte e Europa, centros urbanos | Curto prazo (≤ 2 anos) |

| Ceticismo dos médicos em relação a modelos de propriedade de terceiros causando rotatividade contratual | -0.9% | América do Norte, emergindo em outros locais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório sobre a Prática Corporativa de Medicina e Conformidade com Anti-Propina

A nova lei do Oregon exige que a maioria dos proprietários das práticas sejam médicos e restringe a influência das MSOs sobre o julgamento clínico. Os tribunais da Califórnia agora questionam o modelo de "PC amigável" que permite que empresas de gestão controlem finanças e pessoal. A orientação federal do OIG publicada em 2025 exige auditorias de risco documentadas, revisões de integridade de faturamento e linhas de denúncia para fornecedores terceirizados. Os custos de conformidade aumentam, desacelerando a expansão multiestadual e levando as MSOs a investir em funções jurídicas, de auditoria e de governança especializadas.

Riscos de Privacidade de Dados e Cibersegurança em Sistemas Terceirizados

O setor de saúde registrou 677 grandes violações em 2024, expondo 182,4 milhões de registros; um terço originou-se de associados comerciais como as MSOs. A violação do WPS MAC sozinha comprometeu quase 950.000 beneficiários do Medicare por meio do software de transferência MOVEit. Seguradoras e prestadores agora exigem arquiteturas de confiança zero, análises de ameaças impulsionadas por IA e cláusulas de compartilhamento de risco cibernético. Para as MSOs, o aumento dos gastos com segurança reduz as margens operacionais até que novos modelos de honorários recuperem os custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de ciclo de receita ancoram o crescimento e a amplitude de venda cruzada

A gestão do ciclo de receita representou 68,36% da participação do mercado de Organização de Serviços de Gestão de Saúde em 2024, refletindo a urgência dos prestadores em proteger as margens em meio a taxas de negativa de 11% e USD 19,7 bilhões em custos de apelação. A vigilância de negativas habilitada por IA nessa linha tem previsão de registrar um CAGR de 11,23% até 2030, superando todos os outros segmentos de serviço. Os módulos contratualmente agrupados agora adicionam auditorias de captura de cobranças, modelagem de contratos e planos de pagamento de pacientes, ampliando a participação na carteira e reduzindo a proliferação de fornecedores no nível da prática.

Os serviços de gestão de práticas e operações, conformidade e riscos, TI/prontuário eletrônico e cibersegurança, pessoal e cadeia de suprimentos formam juntos o restante do tamanho do mercado de Organização de Serviços de Gestão de Saúde e acompanham a mesma onda de terceirização desencadeada pela inflação salarial de enfermagem e pelas 677 violações cibernéticas registradas em 2024. As assinaturas de gestão de força de trabalho mitigam aumentos salariais anuais de 4%, enquanto as reformulações de segurança de confiança zero atendem aos requisitos de auditoria dos pagadores. O ritmo de venda cruzada posiciona os fornecedores diversificados para defender preços como parceiros completos em resiliência administrativa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Propriedade: Plataformas de capital privado comandam capital, mas enfrentam ventos contrários de políticas

As organizações apoiadas por capital privado detinham 39,58% da participação do mercado de Organização de Serviços de Gestão de Saúde em 2024 e projetam um CAGR de 11,74%, financiado por alavancagem de consolidação e implantação de tecnologia multiestadual. Grandes aquisições como o negócio de USD 745 milhões da Astrana Health com a Prospect Health ilustram os fluxos de capital em busca de escala que estendem rapidamente plataformas de análise e contratação.

As MSOs de propriedade de médicos, afiliadas a hospitais e apoiadas por pagadores dividem o restante do tamanho do mercado de Organização de Serviços de Gestão de Saúde, cada uma enfatizando alavancas de valor distintas. Os modelos controlados por médicos enfatizam a autonomia clínica — um tema amplificado pelo estatuto de prática corporativa de medicina do Oregon — enquanto os sistemas hospitalares integram MSOs para estabilizar as margens de instalações em declínio. Os participantes liderados por pagadores, como a aquisição da Wellvana pela CVS, aproveitam os dados de sinistros para orientar contratos de custo total. As trajetórias de participação de longo prazo dependerão da transparência de governança e da capacidade de co-gerenciar o risco negativo sem acionar alarmes estaduais de anti-propina.

Por Especialidade: Escala da atenção primária encontra aceleração ortopédica

A atenção primária gerou 34,67% do tamanho do mercado de Organização de Serviços de Gestão de Saúde em 2024, impulsionada por 480 ACOs de Economia Compartilhada do Medicare cobrindo 10,8 milhões de vidas e novos códigos HCPCS no âmbito da Atenção Primária Avançada. A profundidade do segmento fornece painéis de pacientes previsíveis que sustentam contratos de MSO de longo prazo vinculados a bônus de qualidade e pools de risco bilateral.

As MSOs ortopédicas lideram o crescimento com um CAGR de 9,46%, aproveitando a acreditação de pagamento agrupado e a transparência de custos de implantes para desbloquear prêmios dos pagadores. Oncologia, gastroenterologia e saúde comportamental seguem, cada uma exigindo codificação especializada, relatórios de registro e análises de resultados. A diversificação de especialidades protege contra a volatilidade do reembolso e amplifica as sinergias de encaminhamento cruzado, elevando a participação agregada do mercado de Organização de Serviços de Gestão de Saúde capturada por fornecedores de múltiplas linhas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Prática: Grupos médios dominam hoje; grandes grupos crescem mais rapidamente

As práticas médias com 6 a 25 médicos controlaram 43,55% da participação do mercado de Organização de Serviços de Gestão de Saúde em 2024, equilibrando profundidade de recursos com governança ágil para adotar a terceirização de suite completa. Elas geralmente começam com módulos de ciclo de receita antes de adicionar conformidade, recursos humanos e otimização de prontuário eletrônico, produzindo renovações estáveis de vários anos.

As grandes práticas com mais de 26 médicos têm previsão de se expandir a um CAGR de 10,78% até 2030, pois as economias de escala favorecem análises centralizadas e mecanismos de saúde populacional. As práticas solo e micro permanecem sensíveis a custos, mas adquirem suporte modular de gestão do ciclo de receita e telessaúde para permanecerem independentes. As faixas de preços dos fornecedores e a entrega em nuvem reduzem as barreiras de entrada, garantindo que cada faixa de tamanho permaneça endereçável dentro da narrativa geral do tamanho do mercado de Organização de Serviços de Gestão de Saúde.

Análise Geográfica

A América do Norte manteve 49,77% de participação em 2024, impulsionada pelos modelos de inovação do CMS, pelo sofisticado mix de pagadores e pelo maior pool de capital privado. As restrições de prática corporativa de medicina do Oregon e os mandatos salariais da Califórnia obrigam as MSOs a adaptar estratégias de governança e mão de obra por estado, mas o arcabouço de ACO do Medicare ainda sustenta uma demanda robusta por serviços.

A Europa exibe crescimento agregado mais lento, mas se beneficia da interoperabilidade de saúde eletrônica e de conjuntos de dados maduros de pagador único que simplificam a implantação de análises. As MSOs fazem parceria com cooperativas médicas locais para navegar pela codificação de seguros estatutários da Alemanha, pelas regras de aquisição do NHS do Reino Unido e pelos padrões de relatórios da CPAM da França. A incerteza relacionada ao Brexit complica a entrega transfronteiriça no corredor Reino Unido–União Europeia, levando os fornecedores a buscar licenças específicas por país.

A Ásia-Pacífico registra o CAGR mais rápido de 9,62%, pois China, Índia e Austrália injetam recursos em saúde digital e redes de cuidados preventivos. As seguradoras globais estabelecem ecossistemas de monitoramento remoto, impulsionando a demanda por MSOs que possam localizar fluxos de trabalho em mandarim, hindi ou japonês. A experimentação de políticas regionais — desde os incentivos orçamentários de cuidados com demência do Japão até a expansão do reembolso do Ayushman Bharat da Índia — cria novos pools de risco endereçáveis apenas por meio de infraestrutura de back-office escalável.

Cenário Competitivo

O mercado de Organização de Serviços de Gestão de Saúde abriga uma mistura de conglomerados multibilionários e especialistas de nicho. A receita de serviços de USD 105,4 bilhões da Optum Health em 2024 sublinha a vantagem de integrar análises, farmácia e prestação de cuidados sob um mesmo teto. A unidade Risant Health da Kaiser Permanente adquiriu a Cone Health para adicionar 1.100 leitos e ampliar sua presença em cuidados gerenciados.

Os players de médio porte buscam parcerias tecnológicas; a athenahealth incorpora escribas de IA e APIs de codificação que se integram aos mecanismos de faturamento das MSOs. Os novos participantes monetizam nichos de especialidade, como redes de saúde comportamental que integram terapia remota e análises para pontuação de risco de determinantes sociais. À medida que os requisitos de IA e cibersegurança inflacionam os orçamentos de pesquisa e desenvolvimento, a consolidação inorgânica tende a se intensificar, com adquirentes visando plataformas interoperáveis e culturas robustas de conformidade.

Os movimentos competitivos centram-se em: 1) fusões horizontais que agrupam gestão do ciclo de receita, pessoal e TI, 2) alianças verticais entre pagadores e grupos de prestadores, e 3) startups nativas em nuvem que reduzem o tempo de integração para pequenas práticas. As MSOs capazes de comprovar um aumento tangível no fluxo de caixa e mitigação de riscos regulatórios sustentam poder de precificação em um ambiente de outra forma sensível a preços.

Líderes do Setor de Organização de Serviços de Gestão de Saúde

UnitedHealth Group

R1 RCM

Privia Health

Agilon Health

Conifer Health Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A NeueHealth concordou em abrir o capital por meio de uma aquisição de USD 1,3 bilhão por uma afiliada da New Enterprise Associates.

- Dezembro de 2024: A Risant Health da Kaiser Permanente concluiu a compra da Cone Health, adicionando 1.100 leitos na Carolina do Norte.

- Novembro de 2024: A Astrana Health assinou um acordo definitivo de USD 745 milhões para adquirir a Prospect Health, absorvendo 610.000 membros.

Escopo do Relatório Global do Mercado de Organização de Serviços de Gestão de Saúde

| Serviços de Gestão do Ciclo de Receita |

| Gestão de Práticas e Operações |

| Gestão de Conformidade e Riscos |

| Serviços de TI, Prontuário Eletrônico e Cibersegurança |

| Suporte de Pessoal e Recursos Humanos |

| Cadeia de Suprimentos e Aquisições |

| MSOs de Propriedade de Médicos |

| MSOs Afiliadas a Hospitais |

| MSOs Apoiadas por Capital Privado |

| MSOs Apoiadas por Pagadores |

| Atenção Primária |

| Ortopedia |

| Oncologia |

| Gastroenterologia |

| Saúde Comportamental |

| Multiespecialidade e Outros |

| Solo / Pequeno (1-5 médicos) |

| Médio (6-25 médicos) |

| Grande (26+ médicos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Gestão do Ciclo de Receita | |

| Gestão de Práticas e Operações | ||

| Gestão de Conformidade e Riscos | ||

| Serviços de TI, Prontuário Eletrônico e Cibersegurança | ||

| Suporte de Pessoal e Recursos Humanos | ||

| Cadeia de Suprimentos e Aquisições | ||

| Por Modelo de Propriedade | MSOs de Propriedade de Médicos | |

| MSOs Afiliadas a Hospitais | ||

| MSOs Apoiadas por Capital Privado | ||

| MSOs Apoiadas por Pagadores | ||

| Por Especialidade | Atenção Primária | |

| Ortopedia | ||

| Oncologia | ||

| Gastroenterologia | ||

| Saúde Comportamental | ||

| Multiespecialidade e Outros | ||

| Por Tamanho de Prática | Solo / Pequeno (1-5 médicos) | |

| Médio (6-25 médicos) | ||

| Grande (26+ médicos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Organização de Serviços de Gestão de Saúde em 2025?

Está avaliado em USD 124,97 bilhões com previsão de atingir USD 209,25 bilhões até 2030.

Qual linha de serviço domina os contratos de MSO terceirizados?

A gestão do ciclo de receita lidera com 68,36% de participação, impulsionada por mecanismos de prevenção de negativas por IA que encurtam os ciclos de pagamento.

Por que as MSOs apoiadas por capital privado crescem mais rapidamente?

O acesso a capital permite aquisições rápidas e investimento em plataformas de análise, sustentando um CAGR de 11,74% até 2030.

Qual especialidade oferece a oportunidade de crescimento mais rápida para as MSOs?

A ortopedia, beneficiando-se da acreditação de pagamento agrupado e dos controles de custos de implantes, deve registrar um CAGR de 9,46%.

Qual é o principal risco regulatório que as MSOs enfrentam na América do Norte?

As leis estaduais de prática corporativa de medicina, como o Projeto de Lei 951 do Senado do Oregon, que limitam o controle de não médicos sobre decisões clínicas.

Como as ameaças cibernéticas estão influenciando as decisões de aquisição das MSOs?

Os volumes recordes de violações levaram os prestadores a exigir arquiteturas de confiança zero e cláusulas contratuais que transferem parte do risco cibernético para os fornecedores.

Página atualizada pela última vez em: