Tamanho e Participação do Mercado de Gestão da Qualidade em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Qualidade em Saúde por Mordor Intelligence

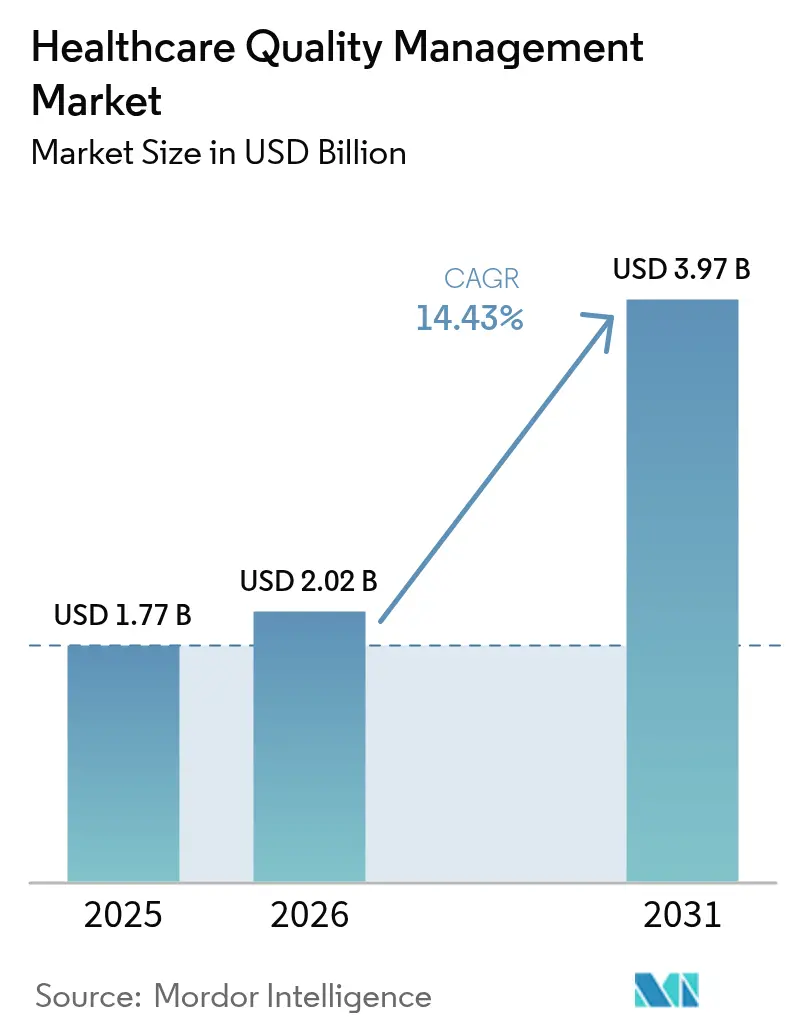

O tamanho do mercado de gestão da qualidade em saúde foi avaliado em USD 1,77 bilhão em 2025 e estima-se que cresça de USD 2,02 bilhões em 2026 para atingir USD 3,97 bilhões até 2031, a um CAGR de 14,43% durante o período de previsão (2026-2031). Essa expansão acelerada reflete uma mudança dos relatórios de conformidade retrospectivos para plataformas de inteligência preditiva que melhoram os resultados clínicos e as margens. A escalada dos mandatos de medidas de qualidade clínica eletrônica, a expansão dos modelos de pagamento baseados em valor e o crescente volume de dados de saúde estruturados e não estruturados estão impulsionando prestadores e pagadores a adotar suítes de análise integradas. A implantação em nuvem agora domina à medida que as organizações trocam despesas de capital por modelos de assinatura que oferecem escalabilidade rápida e maior resiliência cibernética. Os módulos de saúde populacional habilitados por IA estão ganhando força porque ajudam a identificar coortes de alto risco, automatizar o fechamento de lacunas no cuidado e reduzir reinternações. A intensidade competitiva está aumentando à medida que os titulares de registros eletrônicos de saúde adquirem ou fazem parcerias com empresas nativas de IA para defender bases instaladas e atender aos crescentes requisitos de interoperabilidade.

Principais Conclusões do Relatório

- Por tipo de software, Business Intelligence e Análise Avançada liderou com 34,12% da participação do mercado de gestão da qualidade em saúde em 2025, enquanto a Gestão da Qualidade em Saúde Populacional deve expandir a um CAGR de 16,28% até 2031.

- Por modo de entrega, as soluções baseadas em nuvem detinham 58,05% da participação do tamanho do mercado de gestão da qualidade em saúde em 2025 e o SaaS Hospedado na Web está avançando a um CAGR de 15,63% até 2031.

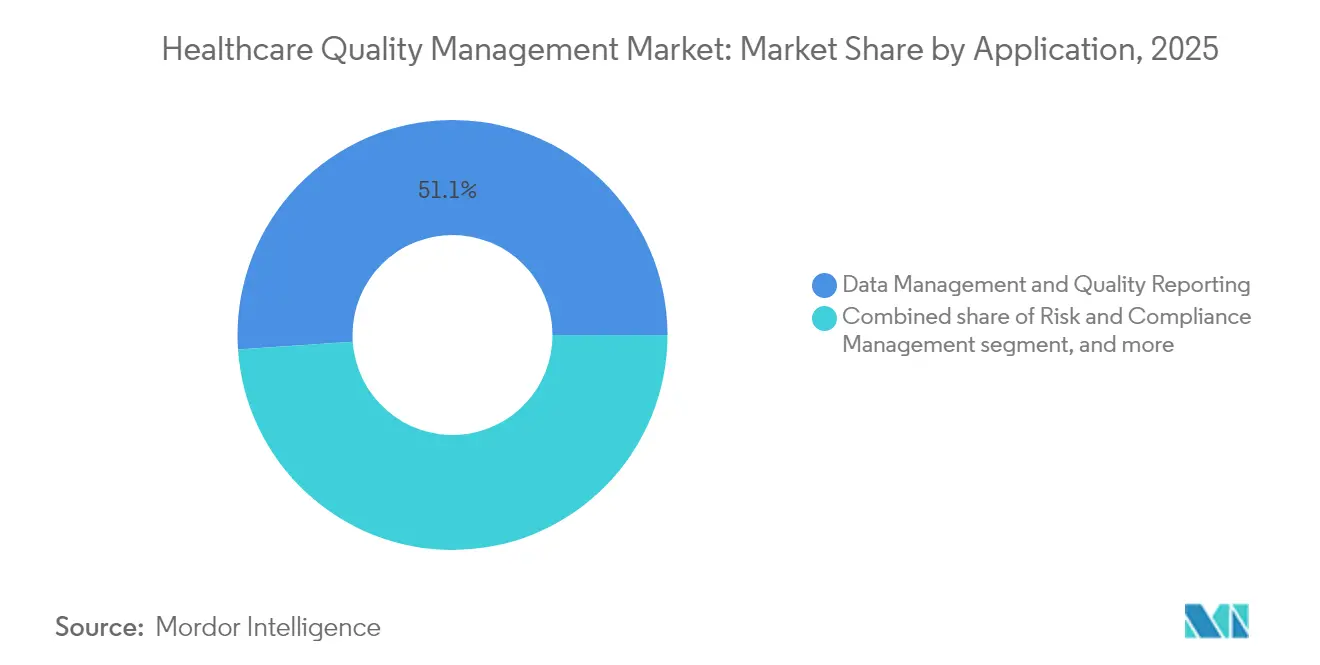

- Por aplicação, Gestão de Dados e Relatórios de Qualidade representou 51,08% da participação do tamanho do mercado de gestão da qualidade em saúde em 2025; Análise de Resultados e Custos está crescendo mais rapidamente a um CAGR de 16,07% até 2031.

- Por usuário final, hospitais e redes integradas de prestação de serviços controlaram 60,89% da participação do mercado de gestão da qualidade em saúde em 2025, enquanto pagadores e Organizações de Cuidados Responsáveis (ACOs) estão projetados para um CAGR de 17,33% durante 2026-2031.

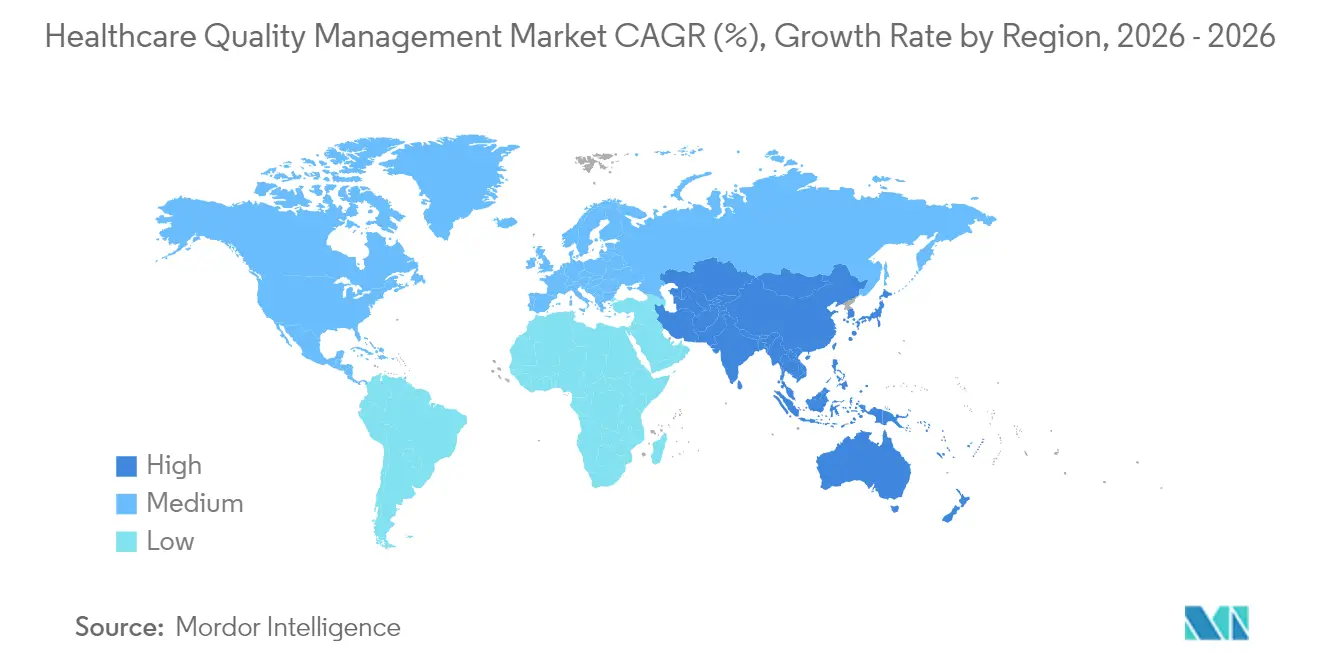

- Por geografia, a América do Norte permaneceu dominante com 40,02% de participação em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 15,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Gestão da Qualidade em Saúde*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos e Incentivos Governamentais para Relatórios de Qualidade | +3.2% | América do Norte e UE lideram; aplicabilidade global | Curto prazo (≤ 2 anos) |

| Aumento no Volume e Complexidade dos Dados de Saúde | +2.8% | Global | Médio prazo (2 – 4 anos) |

| Envelhecimento da População e Carga de Doenças Crônicas | +2.1% | Núcleo da Ásia-Pacífico; transbordamento para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Transformação Digital dos Fluxos de Trabalho dos Prestadores | +2.5% | Global | Médio prazo (2 – 4 anos) |

| Avanço da Análise de Inteligência Artificial | +3.1% | América do Norte e UE; expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão da Transparência ao Consumidor e Responsabilidade ESG | +1.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos e Incentivos Governamentais para Relatórios de Qualidade

Os reguladores agora incorporam incentivos e penalidades financeiras no reembolso, obrigando hospitais e organizações de cuidados responsáveis a elevar a sofisticação dos relatórios. Os Centros de Serviços Medicare e Medicaid expandirão as medidas de qualidade de cuidados responsáveis de 4 em 2025 para 11 em 2028, transformando planilhas manuais em passivos de alto risco[1]Centros de Serviços Medicare e Medicaid, "Programas de Promoção da Interoperabilidade," cms.gov. A submissão anual de seis medidas de qualidade clínica eletrônica determina ajustes de pagamento, empurrando os retardatários em direção a plataformas modernas. Os hospitais que ignoram essas regras correm o risco de perda de receita e exclusão de programas baseados em valor. A Lei de Curas do Século 21 acrescenta penalidades pelo bloqueio de informações, tornando os fluxos de dados interoperáveis um requisito inegociável. Como resultado, o investimento em suítes de qualidade de ponta a ponta passou de orçamento discricionário para missão crítica.

Envelhecimento da População e Carga de Doenças Crônicas

As doenças não transmissíveis respondem por 74% das mortes globais, criando desafios de multicomorbidade que sobrecarregam a economia do pagamento por serviço[2]Banco Asiático de Desenvolvimento, "Doenças Não Transmissíveis na Ásia e no Pacífico," adb.org. A Ásia-Pacífico carrega a maior carga demográfica, estimulando investimentos em plataformas de qualidade em saúde populacional que orquestram planos de cuidados longitudinais entre prestadores. Os contratos baseados em valor colocam risco financeiro negativo sobre os resultados, tornando os painéis proativos de gestão de doenças indispensáveis. As organizações que implantam esses sistemas observam reduções nas reinternações hospitalares e economias de custo por paciente, demonstrando que a pressão demográfica está alimentando uma demanda sustentada por plataformas bem além da próxima década.

Avanço da Análise de Inteligência Artificial

Os algoritmos preditivos passaram de projetos piloto para implantações empresariais, com hospitais combinando dados históricos e feeds em tempo real para sinalizar risco de sepse ou tempo de inatividade de equipamentos. Os módulos de suporte à decisão habilitados por IA da Wolters Kluwer exemplificam a inteligência incorporada nas rotinas dos clínicos. A explicabilidade agora é obrigatória sob a regra federal HTI-1, orientando os fornecedores a apresentar a lógica dos algoritmos em linguagem simples. Os prestadores que implantam IA transparente relatam reinternações significativamente menores e melhores pontuações de auditoria, comprovando o papel fundamental da tecnologia no crescimento futuro.

Ascensão da Transparência ao Consumidor e Responsabilidade ESG

Os pacientes exigem métricas claras de resultados enquanto investidores institucionais avaliam o desempenho ambiental, social e de governança. Scorecards públicos e iniciativas focadas em equidade pressionam os sistemas de saúde a divulgar indicadores de qualidade. As plataformas que unificam dados clínicos, financeiros e de experiência ganham, portanto, relevância estratégica. Com o tempo, as políticas de aquisição orientadas por ESG podem recompensar os fornecedores que capturam e relatam métricas sobre intervenções de equidade em saúde e pegadas de carbono.

Análise do Impacto das Restrições do Mercado de Gestão da Qualidade em Saúde*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | −2.1% | Global; mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com segurança e privacidade de dados | −1.8% | Global; foco regulatório na América do Norte e UE | Médio prazo (2 – 4 anos) |

| Falta de padrões de interoperabilidade | −1.5% | Global | Médio prazo (2 – 4 anos) |

| Viés algorítmico e responsabilidade regulatória | −1.2% | América do Norte e UE; atenção crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Os prestadores de menor porte têm dificuldade em financiar a implantação de plataformas quando apenas as emendas de segurança da HIPAA exigem USD 9,3 bilhões em todo o país em custos de conformidade no primeiro ano[3]Departamento de Saúde e Serviços Humanos dos EUA, "Modificações Propostas à Regra de Segurança da HIPAA," hhs.gov. A integração de novos módulos de qualidade com sistemas legados de registros eletrônicos de saúde frequentemente estende os prazos em até dois anos e multiplica as taxas de consultoria. O custo total de propriedade inclui atualizações contínuas e treinamento de usuários que frequentemente duplicam ou triplicam o gasto inicial com licenças. Como resultado, alguns sistemas de médio porte revertem para soluções manuais que eventualmente se mostram insustentáveis, desacelerando a penetração de mercado em regiões sensíveis a custos.

Preocupações com Segurança e Privacidade de Dados

A saúde lidera todos os setores em frequência de violações e custo médio de incidentes, com ataques cibernéticos aumentando 239% de 2018 a 2023. As regras propostas exigem autenticação multifator, criptografia em repouso e varreduras de vulnerabilidade de rotina, elevando o padrão para os fornecedores. Pagadores e prestadores devem equilibrar mandatos abrangentes de compartilhamento de dados com controles rígidos de privacidade, especialmente à medida que os mecanismos de IA demandam acesso a registros longitudinais completos. Dois terços das organizações admitem não estar preparadas para padrões mais rígidos, adiando decisões de compra até que os roteiros de segurança amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão da Qualidade em Saúde

Por Tipo de Software:

Plataformas de Análise Impulsionam a Evolução da InteligênciaBusiness Intelligence e Análise Avançada manteve a maior participação, refletindo a demanda fundamental por painéis que cumprem obrigações de relatórios. A Gestão da Qualidade em Saúde Populacional, no entanto, está acelerando a um CAGR de 16,28% porque pagadores e redes integradas precisam de ferramentas proativas de estratificação de risco. Os fornecedores incorporam previsão de IA nesses módulos, deslocando o mercado de gestão da qualidade em saúde de gráficos retrospectivos para mecanismos de intervenção em tempo real. As suítes de Relatórios de Qualidade e Benchmarking permanecem vitais para a conformidade com os Centros de Serviços Medicare e Medicaid, enquanto as plataformas de Risco Clínico e Segurança do Paciente ganham atenção em meio a regras de acreditação mais rígidas.

A tendência de convergência favorece pilhas unificadas que mesclam visualização, análise preditiva e vigilância de segurança. O AI Labs da Wolters Kluwer, alimentado pelo UpToDate, ilustra como o suporte à decisão e a análise de qualidade agora coexistem em um único fluxo de trabalho. Os hospitais que adotam plataformas de espectro completo relatam economias anuais de USD 13,3 milhões e retorno sobre o investimento rápido, impulsionando maior adoção. À medida que as regras de transparência da IA se tornam mais rígidas, os fornecedores com modelos explicáveis desfrutam de uma vantagem competitiva no mercado de gestão da qualidade em saúde.

Por Modo de Entrega:

A Migração para a Nuvem Acelera a Adoção de PlataformasA implantação baseada em nuvem capturou 58,05% da receita de 2025, sublinhando o apetite dos prestadores por infraestrutura elástica. O SaaS Hospedado na Web lidera o crescimento a um CAGR de 15,63%, destacando o movimento em direção à economia de assinatura que contorna os orçamentos de capital. O gasto médio anual dos sistemas de saúde em nuvem superou USD 38 milhões, sinalizando confiança na segurança e redundância gerenciadas pelo fornecedor. As implementações locais persistem principalmente onde a lei de soberania de dados ou interfaces legadas exigem hospedagem local.

A busca da Oracle Health pelo status de Rede de Informações de Saúde Qualificada dentro do TEFCA sublinha a prioridade na troca segura de informações por meio de infraestruturas de nuvem oracle.com. A entrega via SaaS também democratiza a análise avançada para hospitais rurais e comunitários que carecem de equipe de TI extensa. Consequentemente, os fornecedores nativos de nuvem estão posicionados para superar os concorrentes legados no mercado de gestão da qualidade em saúde.

Por Aplicação:

As Bases de Gestão de Dados Habilitam a Análise AvançadaGestão de Dados e Relatórios de Qualidade formou a espinha dorsal em 2025 com 51,08% de participação, refletindo cargas de trabalho regulatórias inevitáveis. Análise de Resultados e Custos está escalando mais rapidamente a um CAGR de 16,07% à medida que os executivos buscam visibilidade sobre o desempenho das margens. Os módulos de Risco e Conformidade permanecem essenciais para navegar em regras em constante mudança, enquanto a vigilância de Segurança do Paciente ganha urgência em meio a iniciativas de zero danos.

Os líderes de sistemas de saúde favorecem cada vez mais suítes integradas que fundem essas aplicações. A colaboração da Vizient com a Qualtrics combina métricas de experiência do paciente com resultados clínicos, ilustrando a convergência entre domínios. As soluções unificadas reduzem interfaces duplicadas, diminuem as necessidades de treinamento e melhoram a confiabilidade dos dados, amplificando o crescimento em todo o mercado de gestão da qualidade em saúde.

Por Usuário Final:

Os Pagadores Impulsionam a Transformação do Cuidado Baseado em ValorOs hospitais e redes integradas de prestação de serviços detinham 60,89% de participação em 2025 porque os mandatos dos Centros de Serviços Medicare e Medicaid afetam diretamente o reembolso hospitalar. Os pagadores e as organizações de cuidados responsáveis, no entanto, estão avançando a um CAGR de 17,33%, impulsionados por contratos de economia compartilhada que tornam o desempenho de qualidade financeiramente relevante. As clínicas ambulatoriais e especializadas também investem à medida que o cuidado se desloca para ambientes ambulatoriais.

As contagens de medidas de qualidade das Organizações de Cuidados Responsáveis quase triplicarão até 2028, forçando os pagadores a garantir plataformas que ingiram fluxos de dados de múltiplos prestadores. A aquisição da Pharmacy Quality Solutions pela Innovaccer amplia o acesso a 95% das farmácias comunitárias, demonstrando o foco dos pagadores na supervisão de todo o ecossistema. Essa dinâmica consolida os pagadores como motores de crescimento fundamentais dentro do mercado de gestão da qualidade em saúde.

Análise Geográfica

Mercado de Gestão da Qualidade em Saúde na América do Norte

A América do Norte manteve a liderança com uma participação de receita de 40,02% em 2025, sustentada por rigorosos programas do CMS e grandes orçamentos de TI. Apenas as emendas de segurança propostas à HIPAA deverão gerar bilhões em gastos com conformidade, pressionando até mesmo hospitais de médio porte a modernizarem suas infraestruturas. Canadá e México acrescentam impulso por meio de estratégias federais de digitalização, mas os Estados Unidos permanecem a âncora da demanda regional.

Mercado de Gestão da Qualidade em Saúde na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 15,52% até 2031, impulsionado por planos nacionais de saúde digital na Austrália, Índia e Malásia. Investimentos em tecnologia de atenção primária integrada combatem a alta prevalência de doenças não transmissíveis, criando um terreno fértil para módulos de saúde populacional. A adoção da nuvem permite que mercados emergentes superem as limitações de infraestrutura local, estimulando ainda mais o mercado de gestão da qualidade em saúde.

Mercado de Gestão da Qualidade em Saúde na Europa

A Europa apresenta expansão constante à medida que os marcos de interoperabilidade e avaliação de tecnologias em saúde se difundem por todo o bloco. A Lei do Futuro Hospitalar da Alemanha, o plano MaSanté2022 da França e a agenda de digitalização do NHS do Reino Unido exigem métricas de resultados transparentes. A conformidade com o GDPR molda os roteiros dos fornecedores, favorecendo plataformas com controles avançados de consentimento e pseudonimização. Em conjunto, essas dinâmicas sustentam o crescimento regional ao mesmo tempo em que elevam o patamar regulatório para os entrantes globais.

Panorama regulatório

Nos Estados Unidos, as plataformas de gestão da qualidade em saúde estão intimamente ligadas aos programas de qualidade do CMS e ao ciclo anual de atualização das medidas eletrônicas de qualidade clínica (eCQMs). Para o período de relatório de 2026, o CMS atualizou as especificações de eCQM, conjuntos de valores e tabelas de medidas para clínicos elegíveis, mantendo os requisitos focados em envios estruturados e na manutenção da lógica das medidas em conformidade com as diretrizes federais. O CMS também emitiu, para o ano de plano de 2026, a orientação técnica da Estratégia de Melhoria da Qualidade (QIS) para emissores de Planos de Saúde Qualificados (QHP) nos termos da Seção 1311(g) do ACA, ampliando as obrigações de documentação e relatório de estratégia de qualidade que favorecem fluxos de trabalho de gestão da qualidade configuráveis e prontos para auditoria.

A pressão regulatória também está caminhando para uma governança de qualidade voltada à equidade. Sob as Condições de Participação do Medicare para Avaliação da Qualidade e Melhoria do Desempenho (QAPI) em hospitais, um novo requisito entra em vigor em 1º de janeiro de 2027: hospitais que prestam serviços obstétricos devem usar programas QAPI para avaliar e melhorar os resultados de saúde e as disparidades. Isso adiciona expectativas de resultados estratificados, monitoramento de disparidades e ações de melhoria em ciclo fechado dentro dos conjuntos de qualidade. Na Europa, a conformidade com o MDR/IVDR continua a elevar o rigor dos sistemas de qualidade e a cadência de documentação, incluindo o Regulamento de Execução (UE) 2026/977 da Comissão, que estabelece prazos máximos padronizados para avaliações de conformidade e auditorias de QMS por Organismos Notificados, além da publicação, em junho de 2026, de novas normas harmonizadas no Jornal Oficial que atualiza as expectativas para práticas de rotulagem e documentação de qualidade.

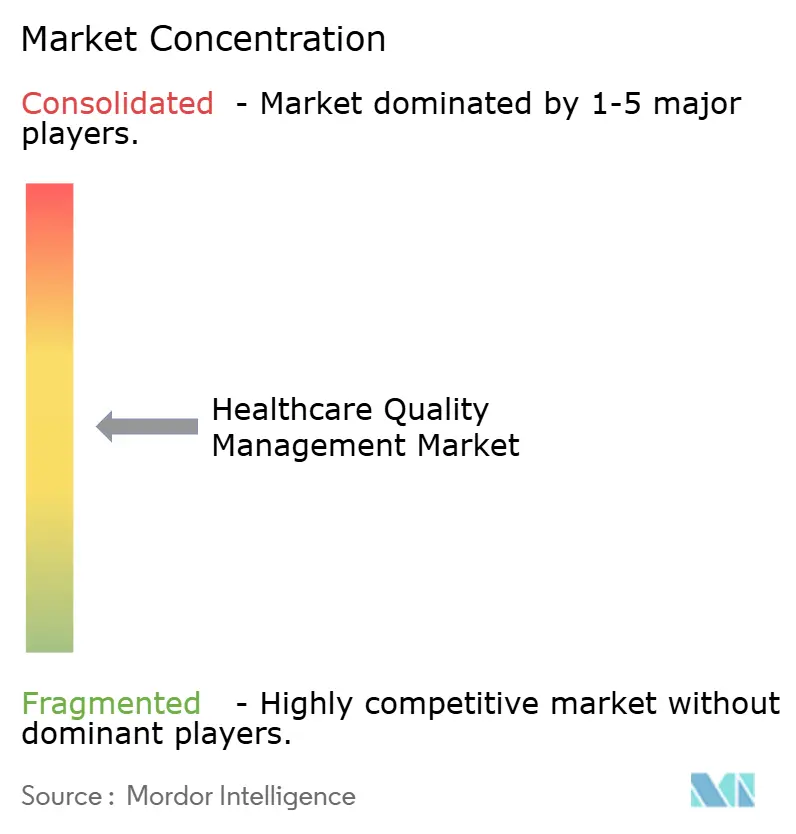

Cenário Competitivo

A concorrência é moderada e está se intensificando. Os fornecedores legados de registros eletrônicos de saúde, como Oracle Health e IBM Merative, aproveitam as bases instaladas para incorporar ferramentas de qualidade, enquanto especialistas em análise como Health Catalyst visam ciclos de substituição de melhores soluções da categoria. A estratégia se inclinou para a construção de ecossistemas: a Oracle Health uniu forças com a Cleveland Clinic e a G42 para co-desenvolver modelos de prestação habilitados por IA, sinalizando que as parcerias podem acelerar lacunas de capacidade.

A atividade de fusões e aquisições acelera a consolidação. A RLDatix adquiriu a SocialClimb para unir insights de experiência do paciente com fluxos de trabalho de segurança, enquanto a McKesson investiu USD 3,34 bilhões em plataformas de oncologia para criar pilhas de qualidade verticais. Os fornecedores se diferenciam por meio de explicabilidade de IA, arquitetura em nuvem e adesão a estruturas de interoperabilidade como o TEFCA. Aqueles incapazes de se modernizar enfrentam desgaste à medida que as equipes de aquisição gravitam em direção a plataformas integradas e prontas para padrões.

Espaços em branco persistem na gestão da qualidade em cuidados ambulatoriais e em mercados emergentes de alto crescimento. Os fornecedores ágeis de SaaS que oferecem preços modulares podem penetrar nesses nichos mais rapidamente do que os titulares volumosos. Enquanto isso, alianças como a parceria entre a Joint Commission e a NAHQ elevam os limites de acreditação, apertando os requisitos de entrada, mas recompensando as empresas que conseguem documentar a conformidade. No geral, a profundidade tecnológica e a amplitude do ecossistema agora superam o tempo de marca na determinação dos ganhos de participação dentro do mercado de gestão da qualidade em saúde.

Líderes do Setor de Gestão da Qualidade em Saúde

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão da Qualidade em Saúde

- Oracle

- Optum

- Merative

- Premier

- Mckesson

- RLDatix

- Health Catalyst

- CitiusTech

- Nuance (Microsoft)

- Dolbey Systems

- Medisolv

- Clarity Group

- Riskonnect Inc.

- Press Ganey

- Quantros Inc.

- Wolters Kluwer Health

- Flatiron Health

- MedeAnalytics

- Koninklijke Philips

Oportunidades de mercado e perspectivas futuras

Programas obrigatórios e orientados por normas criam espaço para plataformas que automatizam operações de qualidade de ponta a ponta em responsabilidade por episódios, relatórios de qualidade para pagadores e governança QAPI hospitalar. O CMS TEAM é um modelo obrigatório de cinco anos, vigente de 1º de janeiro de 2026 a 31 de dezembro de 2030, em Áreas Estatísticas Baseadas em Núcleo selecionadas, o que aumenta a demanda por soluções que conectem análises de custo e resultado de episódios, fechamento de lacunas de cuidado e envio de medidas em um único fluxo de trabalho para hospitais e parceiros. Paralelamente, o requisito QAPI de 1º de janeiro de 2027 para serviços obstétricos avaliarem e melhorarem resultados e disparidades amplia a necessidade de ferramentas que operacionalizem medições estratificadas, ciclos de melhoria e documentação em sistemas multi-unidades.

Atualizações de interoperabilidade e padrões de dados também abrem oportunidades práticas para fornecedores que mantêm guias de certificação e implementação atualizados, ao mesmo tempo em que reduzem o esforço de integração. Ações do ONC em 2026, incluindo a versão de rascunho USCDI Version 7 (janeiro de 2026) e os padrões aprovados do SVAP para 2026 (junho de 2026), juntamente com a janela para que desenvolvedores certificados de TI em saúde adotem os padrões SVAP para critérios de certificação a partir de agosto de 2026, sustentam a demanda por plataformas de qualidade construídas em torno de modelos de dados alinhados ao USCDI e fluxos de trabalho baseados em FHIR. Isso é ainda reforçado pelos requisitos do CMS de usar as especificações de eCQM de 2026 e formatos de envio estruturados (por exemplo, QRDA) durante o período de relatório de 2026, o que favorece conjuntos entregues em nuvem capazes de atualizar rapidamente a lógica das medidas, validar a completude dos dados e agilizar a prontidão de envio para prestadores e programas de qualidade patrocinados por pagadores.

Desenvolvimento Recente do Setor no Mercado de Gestão da Qualidade em Saúde

- Junho de 2026: A Sagility adquiriu a CareSeed para expandir as operações de qualidade lideradas por IA, adicionando capacidades de relatório de qualidade HEDIS certificadas pela NCQA e revisão de prontuários médicos. A combinação amplia a capacidade de relatório de qualidade voltada a pagadores, ao mesmo tempo em que reduz os tempos de resposta para recuperação de prontuários, abstração e fluxos de fechamento de lacunas. Também fortalece o posicionamento da Sagility em programas de desempenho do Medicare Advantage, onde a escala operacional e a conformidade com medidas impulsionam os resultados financeiros.

- Abril de 2026: A Medisolv adquiriu a Health Elements AI para aprimorar a captura de dados clínicos de prontuários médicos para relatórios de qualidade e registros clínicos. O negócio adiciona automação para extrair e estruturar elementos de dados relevantes para a qualidade, reduzindo a abstração manual e acelerando a prontidão de medidas em ambientes hospitalares e ambulatoriais. A aquisição apoia o esforço da Medisolv de combinar fluxos de trabalho de registros com documentação assistida por IA e precisão nos relatórios.

- Novembro de 2024: A Veradigm apresentou o Ambient Scribe, uma ferramenta de IA projetada para automatizar a documentação clínica enquanto captura métricas de qualidade durante os atendimentos. Incorporar a captura de dados de qualidade no ponto de atendimento reduz a carga de registro posterior e melhora a completude dos campos de numerador e denominador das medidas. O lançamento sinaliza uma direção de produto em que a automação da documentação e o relatório de qualidade convergem em um único fluxo de trabalho clínico.

Mercado de Gestão da Qualidade em Saúde Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange ferramentas de gestão da qualidade em saúde lideradas por software e módulos de serviço relacionados, usados para capturar, analisar, relatar e agir sobre indicadores de qualidade em prestadores e pagadores, com o objetivo de apoiar cuidados mais seguros e conformidade.

Exclusões de escopo: Não contamos ferramentas genéricas de qualidade empresarial usadas fora da área da saúde, nem projetos de consultoria pontuais entregues sem uma plataforma digital licenciada.

Visão geral da segmentação

- Por Tipo de Software

- Business Intelligence e Análise Avançada

- Suítes de Relatórios de Qualidade e Benchmarking

- Gestão de Risco Clínico e Segurança do Paciente

- Melhoria de Desempenho e Produtividade do Prestador

- Gestão da Qualidade em Saúde Populacional

- Por Modo de Entrega

- Baseado em Nuvem

- Hospedado na Web (SaaS)

- Local

- Por Aplicação

- Gestão de Dados e Relatórios de Qualidade

- Gestão de Risco e Conformidade

- Análise de Resultados e Custos

- Vigilância de Segurança do Paciente e Eventos Adversos

- Por Usuário Final

- Hospitais e Redes Integradas de Prestação de Serviços

- Cuidados Ambulatoriais e Clínicas Especializadas

- Pagadores e Organizações de Cuidados Responsáveis

- Outros Prestadores (Reabilitação, Cuidados de Longa Duração)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa ancorando a narrativa de demanda ao que os sistemas de saúde e pagadores são obrigados a relatar e melhorar, e onde os programas de qualidade estão sendo financiados. Fontes públicas, incluindo a documentação de programas de qualidade dos Centros de Serviços Medicare e Medicaid dos EUA (CMS), recursos de segurança do paciente da Agência para Pesquisa e Qualidade em Saúde (AHRQ), Estatísticas de Saúde da OCDE e dados de gastos com saúde do Banco Mundial, são usadas para estabelecer um contexto realista das necessidades de adoção e conformidade.

Também revisamos normas e diretrizes sem paywall que moldam os fluxos de trabalho de qualidade, além de periódicos revisados por pares sobre eventos adversos e práticas de medição. Registros de empresas, apresentações a investidores, imprensa confiável e sites de associações nos ajudam a mapear o escopo dos produtos, mudanças de implantação (nuvem versus local) e movimentos típicos de compra. Para agilizar a verificação de fatos, assinaturas pagas para dados financeiros e inteligência de empresas, além de um serviço de notícias e finanças, são usadas seletivamente. As fontes listadas aqui são ilustrativas, não exaustivas, já que utilizamos referências adicionais para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar o que os sinais da pesquisa documental não conseguem responder totalmente, como o que os compradores realmente consideram uma plataforma de qualidade versus análises adjacentes, e como os módulos são precificados em contextos de prestadores e pagadores. Conversamos com uma combinação de equipes de software e serviços, usuários de hospitais e sistemas de saúde, líderes de qualidade de pagadores e parceiros de implementação nas Américas, EMEA e APAC, de modo que as premissas possam ser ajustadas para requisitos locais de relatório e ciclos de compra.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | APAC: 48% |

| Nível médio: 47% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 45% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção descendente do pool de demanda, traduzindo as necessidades de relatório de qualidade de prestadores e pagadores em adoção esperada de plataformas de gestão da qualidade em saúde por região e ambiente de cuidado, convertendo então essa adoção em receita anual usando faixas de preço realistas. Em seguida, verificamos os resultados usando aproximações ascendentes seletivas, incluindo valores médios de contrato amostrados por conjunto de módulos, verificações de canal sobre o escopo típico de implementação e consolidações de fornecedores, para que os totais não se desviem.

As entradas do modelo incluem o ritmo do cuidado baseado em valor e da participação em programas de qualidade, a mudança em direção à implantação em nuvem, o mix de módulos adquiridos (risco e conformidade, relatório de eventos adversos, gestão de documentos e auditoria, e análise de qualidade), proxies de tamanho médio de instalação (como leitos ou vidas cobertas), e padrões de renovação e expansão compartilhados nas entrevistas. Quando os sinais em nível de país são escassos, tratamos as lacunas aplicando proporções de preços em nível regional e faixas de penetração, verificando então a receita implícita por organização prestadora para que os números permaneçam realistas.

Para a previsão, a análise de cenários reflete diferentes velocidades de adoção e condições orçamentárias, e o caminho final é selecionado após alinhar as premissas com as opiniões de especialistas sobre a demanda impulsionada por regulação e o momento de atualização das plataformas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para garantir que erros de fonte única não se propaguem para o valor final de mercado. Comparamos os resultados com sinais independentes, incluindo a direção mais ampla dos gastos em TI em saúde, a participação em programas de qualidade e a receita implícita por organização prestadora, revisando então saltos incomuns antes da aprovação final.

Antes da entrega, outro analista revisa as premissas, a lógica das unidades e o momento de conversão cambial, seguido de uma última varredura de atualização que relê os principais dados em busca de mudanças. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de política que alteram os requisitos de relatório ou mudanças significativas na precificação de assinaturas. Após a conclusão da atualização, a visão de mercado mais recente é organizada para que os clientes recebam um conjunto de números atual e consistente.

Tamanho do Mercado de Gestão da Qualidade em Saúde da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para a gestão da qualidade em saúde, pois as fontes definem o limite do produto de forma diferente e também usam anos-base, momentos de conversão cambial e premissas de crescimento distintos. Alguns editores tratam o mercado como uma categoria estreita de software, enquanto outros incluem serviços de qualidade mais amplos, programas de segurança do paciente ou análises adjacentes.

As principais lacunas geralmente decorrem do que é contabilizado como assinatura de plataforma versus contratação de serviço, de como a receita de implementação e treinamento é tratada, e se as implantações voltadas para pagadores são incluídas com o mesmo peso que as ferramentas voltadas para prestadores. Ao verificar a adoção no nível de módulo, a precificação de assinaturas recorrentes e o momento da conversão cambial, a Mordor Intelligence mantém o total ancorado às receitas de plataforma vinculadas a fluxos de trabalho de relatório e melhoria da qualidade, o que limita a inflação decorrente de pacotes de serviços mais amplos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,77 bilhão de USD (2025) | |

| Consultoria Global A | 2,57 bilhões de USD (2025) | Esta estimativa parece usar um escopo mais amplo que inclui uma parcela maior de serviços e um conjunto mais abrangente de aplicações de qualidade, o que pode elevar os totais além da receita de assinaturas de plataforma e módulos. |

| Periódico do Setor B | 4,64 bilhões de USD (2024) | Este número provavelmente reflete uma definição mais ampla que mescla várias áreas de fluxo de trabalho e serviços relacionados à qualidade, e o ano-base anterior também pode alterar os totais por meio de diferentes premissas de precificação e câmbio. |

A variação entre os valores reflete principalmente os limites de escopo e o tratamento da receita de serviços versus assinaturas. Quando o escopo permanece limitado a plataformas de gestão da qualidade e módulos de serviço estreitamente relacionados, e os resultados são verificados cruzadamente com sinais de adoção e precificação, o tamanho do mercado torna-se mais fácil de replicar e explicar de um ano para o outro.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão da qualidade em saúde?

O mercado é avaliado em USD 6,06 bilhões em 2026 e está projetado para atingir USD 11,79 bilhões até 2031.

Qual segmento de software está crescendo mais rapidamente?

As soluções de Gestão da Qualidade em Saúde Populacional estão expandindo a um CAGR de 16,28% até 2031, à medida que as organizações se deslocam para o cuidado baseado em valor.

Por que as implantações baseadas em nuvem estão dominando?

As plataformas em nuvem oferecem infraestrutura escalável, atualizações automáticas e custos iniciais mais baixos, conferindo-lhes 58,05% de participação em 2025, com os modelos SaaS crescendo mais rapidamente.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera em crescimento com um CAGR de 15,52% até 2031, impulsionada por iniciativas de saúde digital em larga escala e uma alta carga de doenças crônicas.

Como as novas propostas de segurança da HIPAA estão afetando a adoção?

As emendas propostas podem custar USD 9,3 bilhões em conformidade no primeiro ano, pressionando os prestadores de menor porte, mas também aumentando a demanda por plataformas de qualidade seguras e integradas.

Qual é o papel da inteligência artificial na gestão da qualidade hoje?

A IA agora alimenta análises preditivas que reduzem reinternações e tempo de inatividade de equipamentos; modelos explicáveis são essenciais para a aceitação regulatória e a confiança dos clínicos.

Página atualizada pela última vez em: