Tamanho e Participação do Mercado de ERP para Dispositivos Médicos e MedTech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

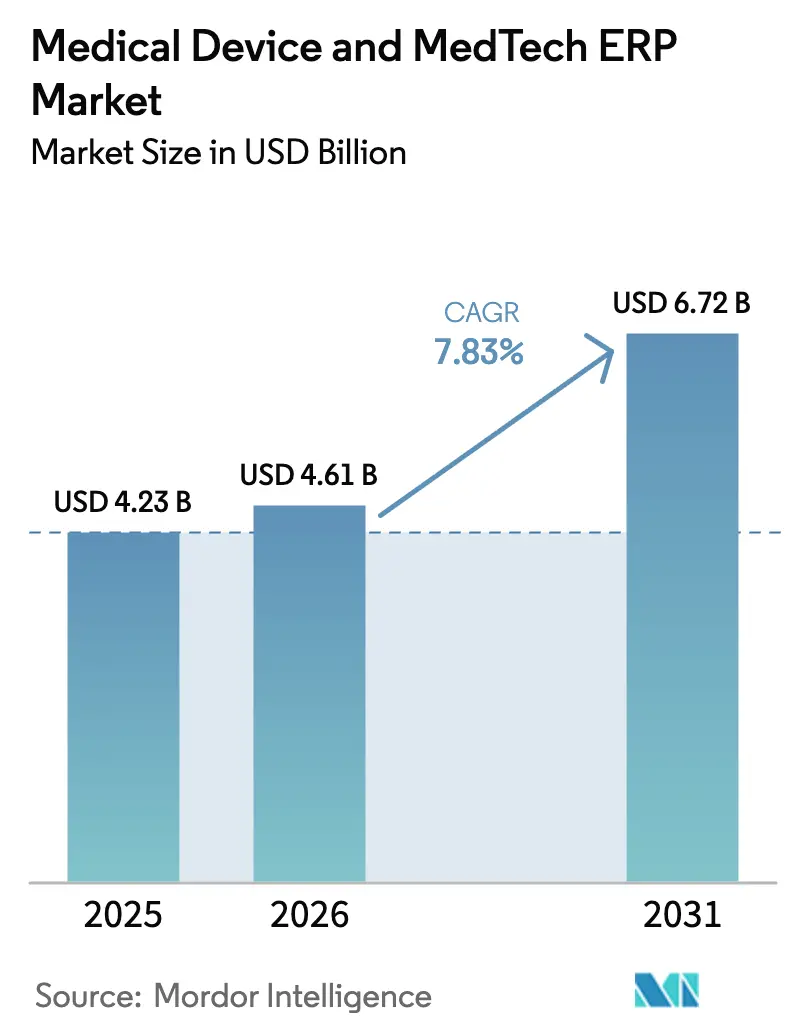

| Tamanho do Mercado (2026) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ERP para Dispositivos Médicos e MedTech por Mordor Intelligence

O tamanho do mercado de planejamento de recursos empresariais para dispositivos médicos e MedTech está projetado para expandir de USD 4,28 bilhões em 2025 e USD 4,61 bilhões em 2026 para USD 6,72 bilhões até 2031, registrando um CAGR de 7,83% entre 2026 e 2031. A trajetória do mercado reflete uma migração decisiva das suítes locais obsoletas para plataformas nativas em nuvem que automatizam a conformidade de qualidade e incorporam previsão por IA. A implantação em nuvem já domina as implementações atuais, e o ritmo acelerado dos prazos da EUDAMED e da FDA está comprimindo os ciclos de compra para ofertas de software como serviço validadas. Os fornecedores estão reformulando seus roteiros em torno de conectores regulatórios pré-configurados, enquanto os compradores avaliam os custos de validação em relação à flexibilidade dos lançamentos trimestrais de funcionalidades. A intensidade competitiva está aumentando à medida que desafiantes verticalmente especializados oferecem módulos prontos para uso de identificação única de dispositivo, rastreabilidade de lotes e vigilância pós-mercado, pressionando os titulares do planejamento de recursos empresariais a enfatizar a prontidão regulatória em detrimento da funcionalidade genérica. Ao mesmo tempo, incidentes de segurança cibernética continuam a moderar o entusiasmo pela nuvem pura, direcionando um subconjunto de fabricantes para arquiteturas híbridas que mantêm registros sensíveis de dispositivos em servidores locais.

Principais Conclusões do Relatório

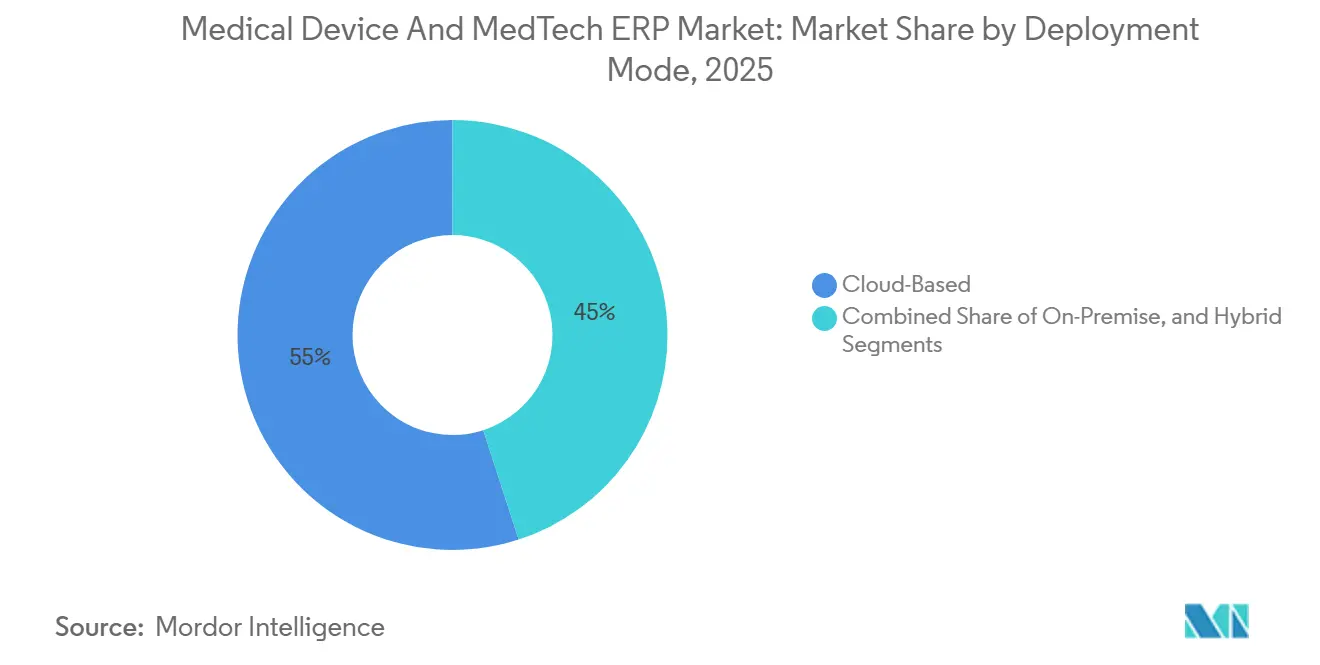

- Por modo de implantação, os sistemas baseados em nuvem lideraram o mercado de Planejamento de Recursos Empresariais para Dispositivos Médicos e MedTech com 54,98% de participação de mercado em 2025 e estão avançando a um CAGR de 8,43% até 2031.

- Por componente, o software representou 69,77% da receita em 2025, enquanto os serviços são o elemento de crescimento mais rápido, com um CAGR de 8,23% até 2031.

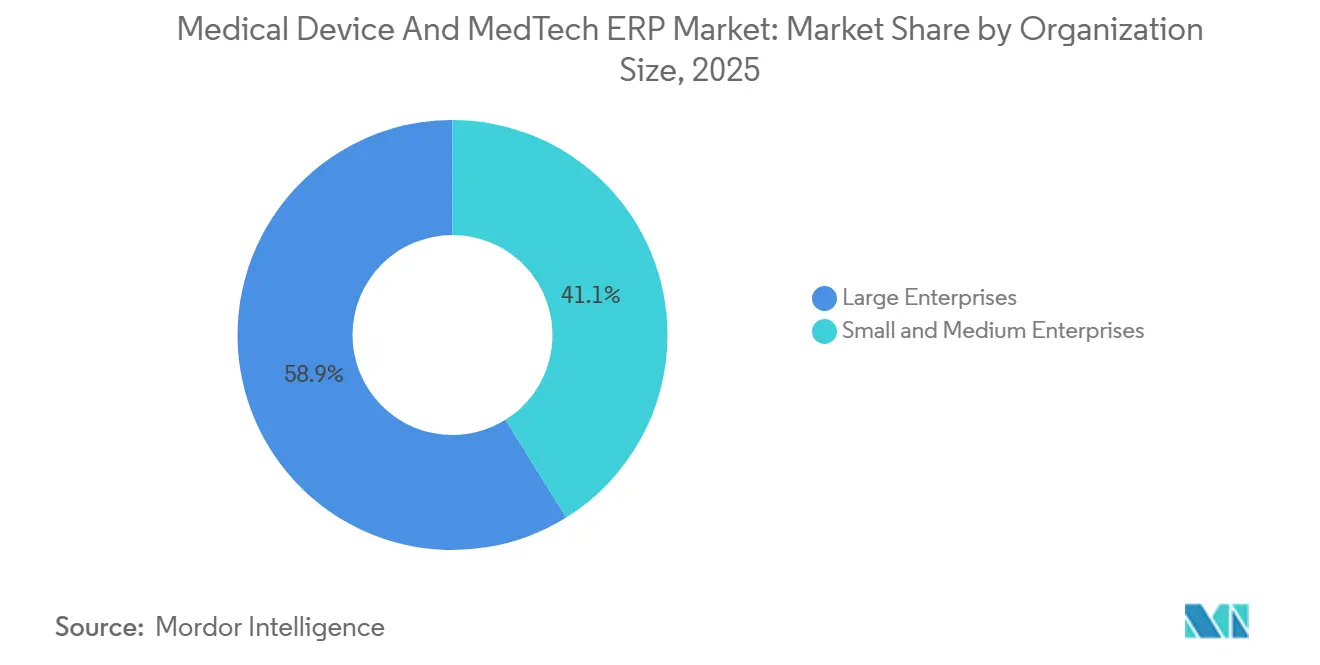

- Por porte da organização, as grandes empresas responderam por 58,87% dos gastos de 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 8,46% no mercado de ERP para Dispositivos Médicos e MedTech até 2031.

- Por usuário final, os fabricantes de dispositivos médicos responderam por 45,23% dos gastos em 2025, enquanto os prestadores de serviços MedTech estão projetados para expandir a um CAGR de 8,63% até 2031.

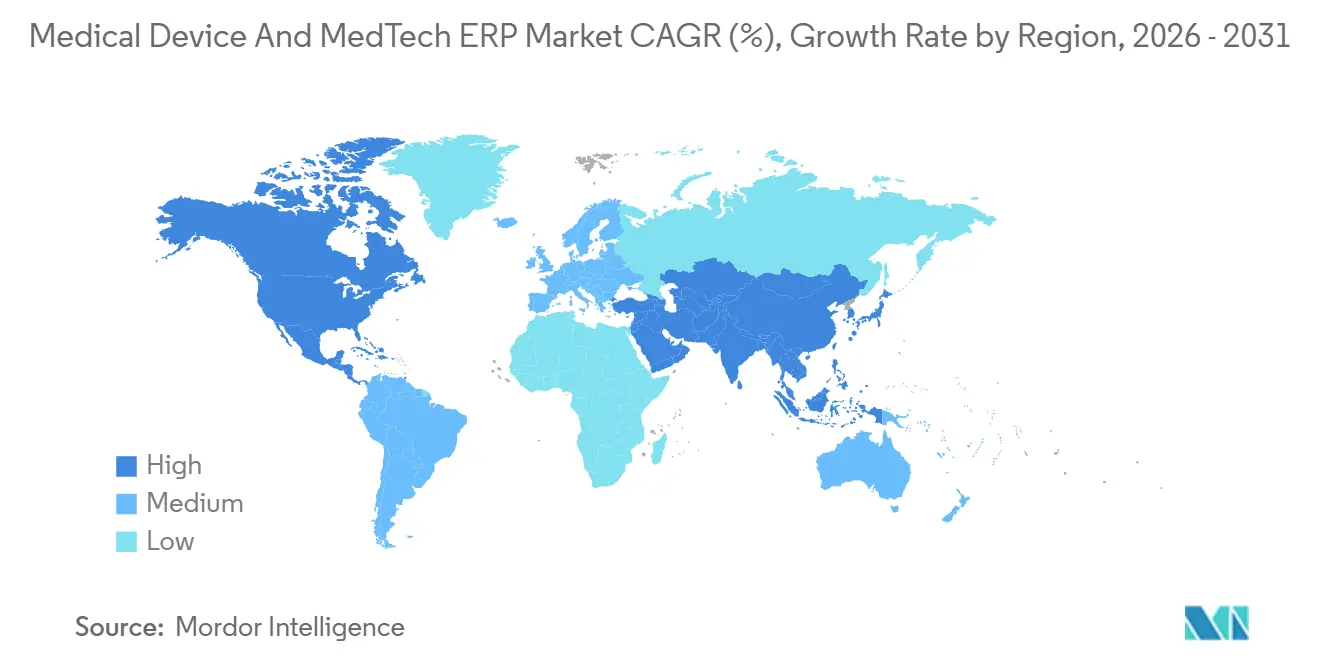

- Por geografia, a América do Norte dominou com uma participação de 38,39% em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ERP para Dispositivos Médicos e MedTech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória Crescente por Identificação Única de Dispositivo e Conformidade de Qualidade | +1.8% | Global, com maior intensidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para ERP SaaS Nativo em Nuvem entre Empresas MedTech de Médio Porte | +1.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Rastreabilidade em Tempo Real em Cadeias de Suprimentos Globalizadas | +1.3% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de Dados do Chão de Fábrica Habilitados por IoT com Plataformas de ERP | +1.1% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Aumento nas Consolidações de Sistemas Pós-fusão no Setor de Dispositivos Médicos | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Módulos de Previsão de Demanda Orientados por IA | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória Crescente por Identificação Única de Dispositivo e Conformidade de Qualidade

O prazo de 28 de maio de 2026 para as submissões obrigatórias à EUDAMED obriga os fabricantes a carregar dados mestre de dispositivos, registros de operadores e relatórios de vigilância em um banco de dados europeu central, levando os fornecedores de ERP a lançar conectores nativos que preenchem números de série e certificados diretamente a partir dos módulos de ciclo de vida do produto. Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade, que entrou em vigor em 2 de fevereiro de 2026, alinha a validação de sistemas computacionais com a ISO 13485:2016 e intensifica o escrutínio dos módulos de IA incorporados nos fluxos de trabalho de qualidade do ERP.[1]Administração de Alimentos e Medicamentos dos EUA, "Regulamento do Sistema de Gestão da Qualidade," fda.gov A Oracle respondeu com um Programa de Validação de Dispositivos de Saúde que fornece scripts pré-validados, reduzindo pela metade os ciclos de qualificação de instalação para fabricantes de dispositivos de Classe III. A harmonização da PMDA do Japão com a ISO 13485 também impulsiona a demanda por modelos multirregionais capazes de segregar identificadores de estabelecimentos da FDA, da UE e japoneses dentro de uma única hierarquia de dados mestre. Coletivamente, esses mandatos direcionam as decisões de aquisição para plataformas que garantem atualizações prontas para reguladores em uma cadência trimestral.

Migração para ERP SaaS Nativo em Nuvem entre Empresas MedTech de Médio Porte

O preço por assinatura, que começa em USD 150 por usuário por mês, reduz drasticamente o desembolso de capital de mais de USD 2 milhões historicamente necessário para implantações locais, colocando o mercado de planejamento de recursos empresariais para dispositivos médicos e MedTech ao alcance de empresas com receita anual entre USD 50 milhões e USD 500 milhões. As implantações do Dynamics 365 da Microsoft durante 2025 incorporaram registros eletrônicos de lotes e fluxos de trabalho de desvios, permitindo a conformidade com o 21 CFR Parte 11 sem código personalizado. Fabricantes europeus de médio porte concluíram implantações em apenas 9 meses aproveitando modelos pré-configurados de rastreabilidade de lotes, enquanto empresas da Ásia-Pacífico preferiram nuvens híbridas que mantêm dados de propriedade intelectual em centros de dados locais em deferência à Lei de Segurança de Dados da China. A atualização regulatória rápida é um atrativo adicional: os fornecedores de SaaS podem enviar novos formatos de identificação única de dispositivo ou revisões de ISO a cada trimestre, enquanto os clientes locais frequentemente adiam as atualizações para intervalos de 3 anos. Ainda assim, os estatutos de localização de dados continuam a sustentar a demanda híbrida, obrigando os provedores a aperfeiçoar a sincronização de baixa latência entre os sistemas de qualidade locais e os livros financeiros em nuvem.

Demanda Crescente por Rastreabilidade em Tempo Real em Cadeias de Suprimentos Globalizadas

Cadeias de suprimentos globais que abrangem até sete níveis deixam os fabricantes de dispositivos vulneráveis a lacunas na genealogia de componentes que dificultam a execução de recalls. A orientação da FDA emitida em 2025 obriga os fabricantes de Classe II e Classe III a manter vínculos eletrônicos entre os números de série de produtos acabados e os números de lote dos fornecedores. A SAP fez parceria com a Fresenius em janeiro de 2026 para incorporar IA que cruza leituras de temperatura de sensores em trânsito com taxas históricas de defeitos, emitindo alertas preventivos quando excursões ambientais comprometem a esterilidade. A Plataforma de Dados de IA para Ciências da Vida da Oracle, lançada posteriormente naquele mês, ingere métricas de qualidade de fornecedores de múltiplas instâncias de ERP e sinaliza fornecedores de alto risco antes que o material não conforme chegue às linhas de montagem. Registros ancorados em blockchain e telemetria de IoT agora sustentam trilhas de auditoria que reduzem a duração das janelas de recall de semanas para horas, um benefício que ressoa à medida que a Comissão Europeia avança em direção ao reporte de eventos adversos em 48 horas.

Integração de Dados do Chão de Fábrica Habilitados por IoT com Plataformas de ERP

As ilhas de execução de manufatura historicamente capturavam métricas de ciclo de máquina, mas não as alimentavam aos mecanismos de planejamento de recursos empresariais em tempo real. A MachineMetrics lançou conectores para Infor e Epicor em março de 2025, transmitindo dados de sensores diretamente para cálculos de custo dos produtos vendidos e bloqueios de qualidade automatizados. A Siemens atualizou sua solução Opcenter para enviar ajustes de processo baseados em gêmeo digital de volta aos mecanismos de programação, melhorando o rendimento na primeira passagem para linhas de implantes ortopédicos. Os governos da Ásia-Pacífico ampliam a adoção: a Coreia do Sul orçou KRW 500 bilhões em subsídios para pequenas e médias empresas que implantam sensores de IoT e ERP em nuvem, reembolsando até 50% dos custos do projeto. A convergência resultante permite que os fabricantes acionem recalibrações automatizadas, reequilibrem a mão de obra e atualizem contas de variância em minutos após detectar desvios no chão de fábrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Validação e de Validação de Sistemas Computacionais da FDA | -0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética Desacelerando a Adoção de ERP em Nuvem | -0.7% | Global, com sensibilidade aguda na América do Norte | Médio prazo (2-4 anos) |

| Lacuna de Competências em Governança de Dados de ERP em PMEs MedTech | -0.5% | Global, mais pronunciado na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Complexidades de Integração de MES-ERP Legado em Plantas Brownfield | -0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Validação e de Validação de Sistemas Computacionais da FDA

Apesar da mudança da FDA em 2024 para a Garantia de Software Computacional baseada em risco, os fabricantes de dispositivos de Classe III ainda orçam cerca de USD 1,2 milhão por módulo de ERP para testes de qualificação de instalação, operacional e de desempenho. Cada atualização trimestral de nuvem aciona scripts de regressão, avaliações de impacto e arquivamento de evidências de testes executados, prolongando os prazos de lançamento e inflacionando as taxas de consultoria. A União Europeia espelha essas exigências ao requerer que as trilhas de auditoria permaneçam acessíveis por até 15 anos, gerando custos de validação paralelos. Os fornecedores de nuvem agora comercializam pacotes de validação como serviço, e o pacote de documentação pronto para uso da Acumatica custa USD 150.000; no entanto, fluxos de trabalho específicos do local e integrações de terceiros ainda exigem geração de evidências sob medida. Para um fabricante de USD 50 milhões, a despesa equivale a 2,4% da receita anual, ressaltando por que muitas PMEs adiam a adoção de suítes completas.

Preocupações com Segurança Cibernética Desacelerando a Adoção de ERP em Nuvem

O ataque de ransomware de fevereiro de 2024 à Change Healthcare interrompeu sinistros de 100 milhões de pacientes nos EUA e destacou vulnerabilidades nas pilhas de nuvem de saúde.[2]Departamento de Saúde e Serviços Humanos dos EUA, "Ataque Cibernético à Change Healthcare," hhs.gov Em resposta, a FDA emitiu orientações em 2025 defendendo arquiteturas de confiança zero, autenticação multifator e criptografia, mas parou aquém de exigir uma estrutura uniforme, obrigando os fornecedores a se autocertificarem. A certificação ISO 27001 agora opera como requisito mínimo para provedores de ERP, adicionando entre USD 200.000 e USD 500.000 em custos anuais que os fornecedores menores têm dificuldade em absorver. Modelos de implantação híbrida que mantêm dados de identificação única de dispositivo e de ensaios clínicos localmente enquanto hospedam módulos financeiros na nuvem surgiram como estratégia de mitigação. No entanto, a latência de sincronização estende o fechamento do mês em 2 a 3 dias, comprometendo uma das principais vantagens das atualizações em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Nuvem Amadurece Enquanto o Híbrido Preenche Lacunas de Residência de Dados

As implantações em nuvem responderam por 54,98% da participação de mercado de planejamento de recursos empresariais para dispositivos médicos e MedTech em 2025 e estão previstas para crescer a um CAGR de 8,43% até 2031, impulsionadas por empresas de médio porte que evitam investimentos em centros de dados de USD 2 milhões ou mais. Os fornecedores estão acionando alavancas de fim de suporte — o encerramento do ECC pela SAP em 2027 e a aposentadoria do E-Business Suite pela Oracle em 2030 — para impulsionar os clientes em direção a assinaturas de SaaS. O tamanho do mercado para instâncias locais persistirá, no entanto, entre as multinacionais que preferem controle total sobre o versionamento de software e scripts de validação sob medida. As arquiteturas híbridas servem como um compromisso para organizações sujeitas à Lei de Segurança de Dados da China ou ao RGPD da União Europeia, permitindo que os registros de qualidade residam localmente enquanto os mecanismos de planejamento operam em nuvens globais.

Os conectores de manufatura de processos da Oracle sincronizam dados de lotes do chão de fábrica a cada poucos minutos, abordando as ansiedades de latência que antes dificultavam as implantações híbridas. A Microsoft e consultores de qualidade terceirizados empacotam modelos de validação baseados em risco que reduzem o tempo de implantação em 40%, diminuindo as desvantagens percebidas das cadências de lançamento de SaaS. Ainda assim, os envios trimestrais de funcionalidades forçam os fabricantes a manter equipes de validação sempre atualizadas, enquanto os clientes locais podem agrupar as mudanças em uma única atualização plurianual. Em todos os tipos de implantação, os compradores agora elevam a postura de segurança cibernética e as trilhas de auditoria prontas para reguladores acima das listas de verificação de funcionalidades genéricas, deslocando os cartões de avaliação para a automação de conformidade.

Por Componente: Os Serviços Superam o Software à Medida que as Demandas de Validação se Aprofundam

Licenças e assinaturas de software responderam por 69,77% da receita do mercado em 2025, mas a categoria de serviços está crescendo a um CAGR de 8,23% à medida que a complexidade da validação aumenta. Os projetos de implementação consomem de 12 a 18 meses, com as tarefas de validação respondendo por até 40% das horas faturáveis, pressionando os fabricantes a terceirizar a documentação de Garantia de Software Computacional para especialistas em ciências da vida. O mercado de serviços gerenciados está se expandindo à medida que os clientes adotam contratos de conformidade contínua que agrupam validação trimestral, gerenciamento de patches e serviços de monitoramento regulatório.

A Infosys e a Tricentis agora automatizam os testes de regressão durante as migrações para SAP S/4HANA, reduzindo a geração de casos de teste em 40% e diminuindo os orçamentos gerais dos projetos. As consultorias de migração de dados também prosperam à medida que os fabricantes limpam décadas de registros de rastreabilidade de lotes antes de migrar para nuvens multilocatárias. Os compromissos de treinamento são outro ponto positivo; engenheiros de qualidade e planejadores de cadeia de suprimentos precisam de atualização de competências para interpretar previsões geradas por IA sem violar os protocolos de validação. Com os módulos de IA cada vez mais incorporados sem custo adicional de software, a receita migra para serviços de consultoria, treinamento e gerenciamento de aplicações que mantêm os sistemas prontos para auditoria.

Por Porte da Organização: As PMEs Aproveitam o SaaS Modular para Conformidade Rápida

As grandes empresas retiveram 58,87% da participação de receita em 2025, impulsionadas por consolidações multissite como a implantação de SAP S/4HANA de USD 120 milhões da Boston Scientific após sua aquisição da Axonics. No entanto, as PMEs são o segmento de crescimento mais rápido do mercado, com um CAGR de 8,46%, graças a assinaturas modulares que convertem desembolsos de capital em despesas operacionais. A Rootstock relata que 78% de seus clientes de dispositivos médicos implantam configurações padrão com menos de dez campos personalizados, evitando completamente a codificação. Essa abordagem minimiza o escopo de validação e acelera os prazos de implantação para apenas seis meses.

A lacuna de competências continua sendo um obstáculo. As PMEs frequentemente carecem de responsáveis dedicados pela conformidade e precisam requalificar engenheiros de qualidade para gerenciar registros eletrônicos de lotes e submissões de identificação única de dispositivo nas telas do ERP. Ainda assim, os pacotes de assinatura que incluem validação como serviço e hospedagem gerenciada permitem que empresas menores superem barreiras regulatórias que antes consideravam inatingíveis. As grandes empresas continuarão a dominar os gastos em integrações complexas, como a vinculação das finanças da SAP com o MES de gêmeo digital da Siemens, mas as PMEs representam o locus do volume incremental de nuvem pelo restante da década.

Por Usuário Final: Os Prestadores de Serviços Capturam Participação com Base nas Demandas de Rastreabilidade

Os fabricantes de dispositivos responderam por 45,23% dos gastos de 2025, mas os prestadores de serviços MedTech — especialistas em esterilização, calibração, reparo e reprocessamento — estão se expandindo a um CAGR de 8,63%. A participação de mercado das organizações de fabricação contratada, embora menor, está crescendo à medida que os patrocinadores exigem genealogia eletrônica de lotes em tempo real e registros eletrônicos do histórico do dispositivo para isenções investigacionais. Os centros de serviço precisam de gerenciamento de garantia, rastreamento de base instalada e aplicativos móveis de serviço remoto para agilizar os tempos de retorno e demonstrar conformidade durante as auditorias dos clientes.

Plataformas como a Plex Systems relatam ciclos de reclamação de garantia 25% mais curtos após automatizar pesquisas de número de série e disponibilidade de peças em fluxos de trabalho unificados.[3]Plex Systems, "Soluções para o Setor de Dispositivos Médicos," plex.com Os fabricantes contratados preferem arquiteturas multilocatárias que permitem a cada patrocinador manter dados de qualidade segregados enquanto compartilham métricas de utilização de equipamentos. A velocidade de implementação é fundamental; a Rootstock pode integrar uma entidade recém-adquirida em aproximadamente 30 dias clonando modelos validados, oferecendo aos grupos de private equity um manual repetível para aquisições complementares.

Análise Geográfica

A América do Norte respondeu por 38,39% do mercado em 2025, impulsionada pela rigorosa supervisão da FDA e por uma densa população de fabricantes multinacionais de dispositivos. O novo Regulamento do Sistema de Gestão da Qualidade obriga as empresas a revalidar os controles de ERP, estimulando uma onda de contratos de validação como serviço. As consolidações pós-fusão, como a integração da Axonics pela Boston Scientific, ressaltam como as aquisições catalisam migrações completas para S/4HANA que unificam 16 ou mais sites de manufatura sob um único razão global. O Canadá e o México estão emergindo como centros de fabricação contratada nearshore que instalam sistemas de ERP em nuvem para atender aos requisitos de rastreabilidade em tempo real dos patrocinadores dos EUA.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 8,83% até 2031. A implantação gradual da identificação única de dispositivo na China para dispositivos de Classe III em 2024 e Classe II em 2025 obriga as fábricas domésticas a implantar conectores de número de série e estilo EUDAMED, direcionando investimentos para plataformas que possam se alinhar com os identificadores europeus e americanos. O esquema de Incentivo Vinculado à Produção da Índia reembolsa até 5% das vendas incrementais para plantas equipadas com ERP habilitado por IoT, acelerando a adoção entre projetos greenfield.[4]Governo da Índia, "Esquemas de Incentivo Vinculado à Produção," investindia.gov.in A Coreia do Sul subsidia fábricas inteligentes orientadas por sensores, enquanto a agenda Sociedade 5.0 do Japão incentiva a convergência de IoT e ERP entre fornecedores de Nível 2 que buscam a harmonização com a ISO 13485.

A Europa mantém participação substancial, ancorada pelo Regulamento de Dispositivos Médicos e pelo prazo da EUDAMED de maio de 2026, que efetivamente força a modernização do ERP para qualquer exportador. Os fabricantes que correm para atender à proposta de reporte de eventos adversos em 48 horas agora veem a rastreabilidade em tempo real como um requisito indispensável, gerando demanda por módulos de IA que correlacionam as condições de envio com as probabilidades de defeito. A América do Sul e o Oriente Médio e África permanecem incipientes, mas mostram adoção constante à medida que as plantas locais buscam espelhar os sistemas de qualidade das empresas-mãe e obter o status de fornecedor preferencial junto a marcas globais.

Cenário Competitivo

O mercado de ERP para Dispositivos Médicos e MedTech permanece moderadamente fragmentado. SAP, Oracle e Microsoft competem com desafiantes especializados verticalmente como QAD, Epicor e Plex, enquanto os novatos nativos em nuvem Rootstock, Acumatica e Priority Software visam compradores do mercado intermediário que exigem modelos pré-validados. A diferenciação depende da automação de conformidade: o Programa de Validação de Dispositivos de Saúde da Oracle de fevereiro de 2026 fornece scripts pré-validados, enquanto a aliança da SAP com a Fresenius em janeiro de 2026 incorpora análises de IA que correlacionam dados de sensores de cadeia de frio com taxas de defeitos. O domínio da nuvem híbrida é outro campo de batalha, pois as multinacionais buscam sincronização de baixa latência que respeite as regras de residência de dados da China sem fragmentar a visibilidade financeira global.

Os ERPs nativos do Salesforce aproveitam o vasto ecossistema da plataforma de gestão de relacionamento com clientes para adicionar serviço de campo, comércio e análises sem middleware personalizado. A Dassault Systèmes persegue uma estratégia de fio digital de ponta a ponta vinculando design, simulação e ERP em uma única plataforma, permitindo a propagação instantânea de alterações de engenharia em ordens de compra de fornecedores. A Siemens incorpora modelos de gêmeo digital em sistemas de execução que alimentam parâmetros em tempo real de volta aos módulos de programação, automatizando ações corretivas antes que as não conformidades cheguem aos produtos acabados.

A previsão de demanda orientada por IA marca a próxima fronteira; o EDGE for Operations da Microsoft aplica aprendizado por reforço para reequilibrar estoques dinamicamente, enquanto a Plataforma de Dados de IA para Ciências da Vida da Oracle sinaliza fornecedores de alto risco dias antes da entrega. As crescentes expectativas de segurança cibernética elevam a barra para novos entrantes. A certificação ISO 27001 e os projetos de confiança zero tornaram-se critérios de habilitação, eliminando fornecedores incapazes de comprovar controles do tipo SOC 2. Ao mesmo tempo, os custos crescentes de validação incentivam os compradores a favorecer fornecedores que agrupam a Garantia de Software Computacional pronta para uso, reduzindo o tempo de obtenção de valor para a aprovação regulatória.

Líderes do Setor de ERP para Dispositivos Médicos e MedTech

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

QAD Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Oracle lançou seu Programa de Validação de Dispositivos de Saúde, fornecendo scripts de qualificação de instalação e operacional pré-validados que reduzem os prazos de validação de 18 meses para nove meses para fabricantes de Classe III.

- Fevereiro de 2026: A Infosys fez parceria com a Tricentis para automatizar os testes de regressão durante as migrações para SAP S/4HANA, prometendo uma redução de 40% nos ciclos de validação.

- Fevereiro de 2026: A Oracle lançou aprimoramentos de manufatura de processos que usam IA generativa para elaborar programações de produção com base em restrições de equipamentos e materiais.

- Janeiro de 2026: A Oracle apresentou a Plataforma de Dados de IA para Ciências da Vida para sinalizar riscos de qualidade de fornecedores em tempo real.

- Janeiro de 2026: A SAP firmou uma parceria com a Fresenius para incorporar análises de IA que correlacionam dados de sensores com taxas de defeitos dentro do SAP S/4HANA.

Escopo do Relatório Global do Mercado de ERP para Dispositivos Médicos e MedTech

O mercado refere-se ao mercado de soluções de planejamento de recursos empresariais especificamente projetadas para apoiar as necessidades operacionais, de manufatura, regulatórias e de gestão da cadeia de suprimentos de organizações no setor de dispositivos médicos e na indústria de tecnologia médica (MedTech) em sentido amplo. Esses sistemas de ERP integram funções de negócios críticas, como planejamento de produção, gestão de estoques, controle de qualidade, conformidade regulatória, gestão financeira e rastreamento do ciclo de vida do produto em uma plataforma unificada, permitindo que as organizações otimizem as operações, mantenham a conformidade regulatória e melhorem a visibilidade operacional em toda a cadeia de valor.

O Relatório do Mercado de Planejamento de Recursos Empresariais para Dispositivos Médicos e MedTech é Segmentado por Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Componente (Software e Serviços), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Fabricantes de Dispositivos Médicos, Prestadores de Serviços MedTech, Organizações de Fabricação Contratada e Organizações de Pesquisa Clínica) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Fabricantes de Dispositivos Médicos |

| Prestadores de Serviços MedTech |

| Organizações de Fabricação Contratada |

| Organizações de Pesquisa Clínica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Usuário Final | Fabricantes de Dispositivos Médicos | ||

| Prestadores de Serviços MedTech | |||

| Organizações de Fabricação Contratada | |||

| Organizações de Pesquisa Clínica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em implantações em nuvem até 2031?

As soluções baseadas em nuvem estão projetadas para sustentar um CAGR de 8,43%, ampliando sua participação atual de 54,98% e se posicionando como a arquitetura dominante até 2031.

Qual região apresenta a oportunidade de crescimento mais rápido para os fornecedores de Planejamento de Recursos Empresariais?

A Ásia-Pacífico lidera com um CAGR de 8,83%, impulsionada pelo mandato de identificação única de dispositivo da China, pelos subsídios do esquema de Incentivo Vinculado à Produção da Índia e pelos subsídios de fábricas inteligentes da Coreia do Sul.

Quais desafios mais impedem os pequenos fabricantes de adotar o Planejamento de Recursos Empresariais em suíte completa?

Os altos custos de Validação de Sistemas Computacionais, que podem chegar a USD 1,2 milhão por módulo, e um conjunto limitado de talentos em conformidade continuam sendo as maiores barreiras para as PMEs.

Por que as receitas de serviços estão crescendo mais rapidamente do que as licenças de software?

Os compromissos de validação, migração de dados e serviços gerenciados agora respondem por uma parcela crescente dos orçamentos de projetos à medida que as empresas terceirizam tarefas de conformidade contínua.

Como os fornecedores estão abordando os prazos regulatórios como a EUDAMED?

Os principais provedores incorporam conectores nativos e fornecem scripts pré-validados que preenchem identificadores de dispositivos e dados clínicos diretamente nos bancos de dados obrigatórios.

Qual é o papel da IA nas suítes modernas de Planejamento de Recursos Empresariais para MedTech?

Os mecanismos de IA apoiam a previsão de demanda, a pontuação de risco de fornecedores e a análise de qualidade em tempo real, ajudando os fabricantes a reduzir estoques e detectar defeitos mais cedo.

Página atualizada pela última vez em: