Tamanho e Participação do Mercado de Gestão da Cadeia de Suprimentos em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Cadeia de Suprimentos em Saúde por Mordor Intelligence

O tamanho do mercado de gestão da cadeia de suprimentos em saúde foi avaliado em USD 3,56 bilhões em 2025 e estima-se que cresça de USD 3,94 bilhões em 2026 para atingir USD 6,52 bilhões até 2031, a um CAGR de 10,62% durante o período de previsão (2026-2031). A migração para a nuvem, a detecção de demanda impulsionada por inteligência artificial e os mandatos de rastreabilidade ponta a ponta estão redefinindo a forma como hospitais, fabricantes farmacêuticos e distribuidores planejam, adquirem e movimentam produtos. A serialização em nível de unidade exigida pela Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA) está acelerando a adoção de plataformas que unificam fluxos de trabalho de compras, estoque, logística e conformidade. As Organizações de Compras em Grupo (GPOs) estão expandindo seu escopo, passando da agregação de preços para serviços de aquisição orientados por dados, enquanto as melhorias no design da cadeia de frio protegem biológicos de alto valor e terapias celulares e gênicas. Aquisições estratégicas, como a compra do Andlauer Healthcare Group pela UPS, confirmam a transição para uma logística integrada e habilitada por tecnologia que melhora a resiliência e reduz o custo total de entrega.

Principais Conclusões do Relatório

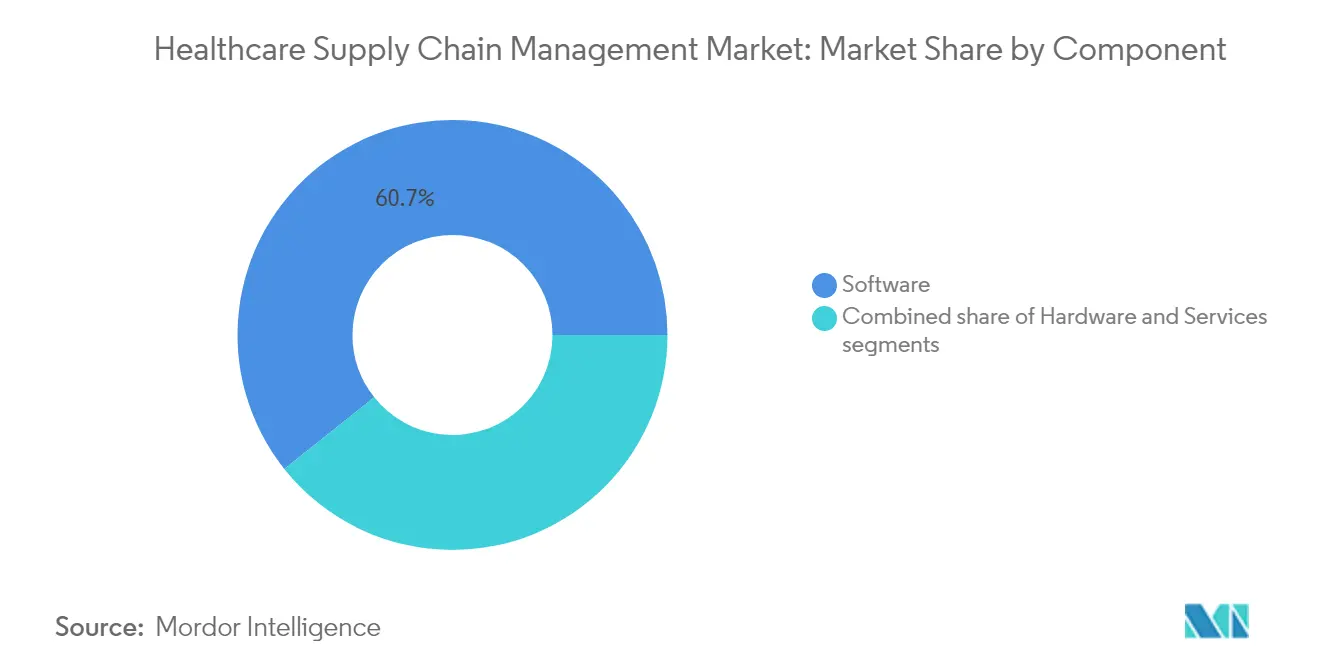

- Por componente, as soluções de software capturaram 60,70% da participação do mercado de gestão da cadeia de suprimentos em saúde em 2025, enquanto os serviços estão projetados para crescer a um CAGR de 11,45% até 2031.

- Por modo de implantação, os sistemas locais detinham 53,60% da participação de receita em 2025; a implantação em nuvem deve avançar a um CAGR de 11,95% até 2031.

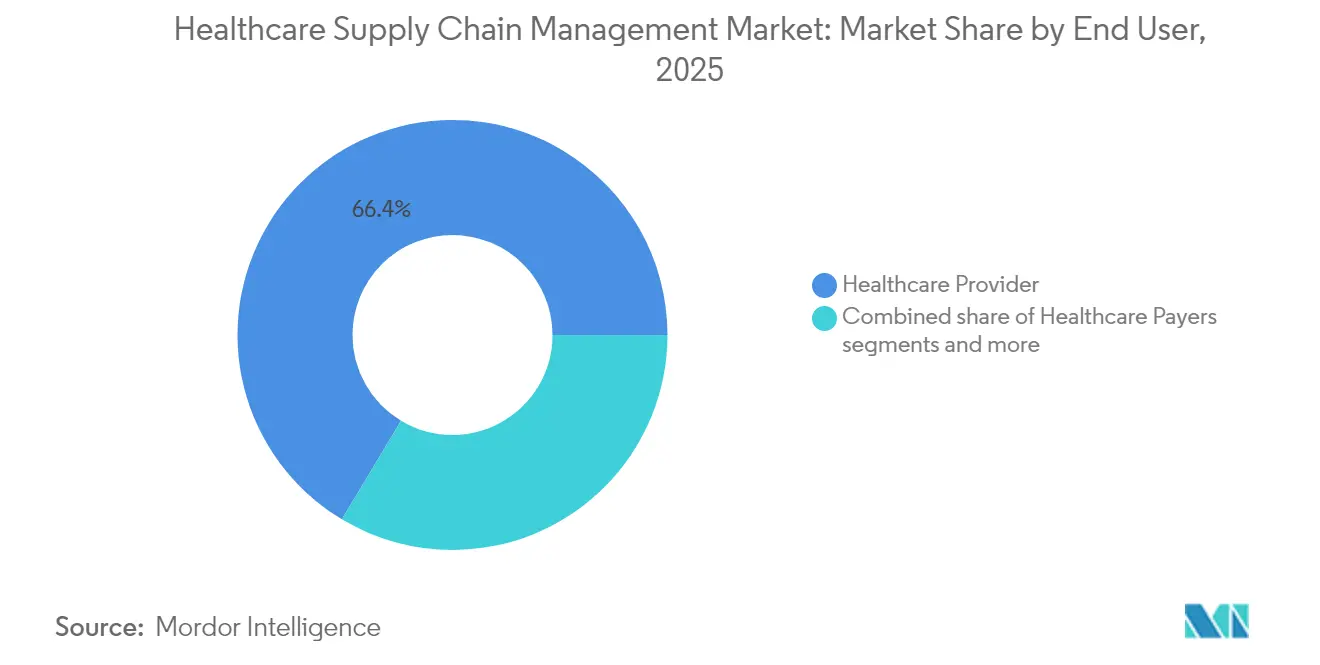

- Por usuário final, os prestadores de saúde comandavam 66,40% da participação do tamanho do mercado de gestão da cadeia de suprimentos em saúde em 2025, enquanto as empresas farmacêuticas e de biotecnologia registram o CAGR de segmento mais rápido, de 12,18%, entre 2026 e 2031.

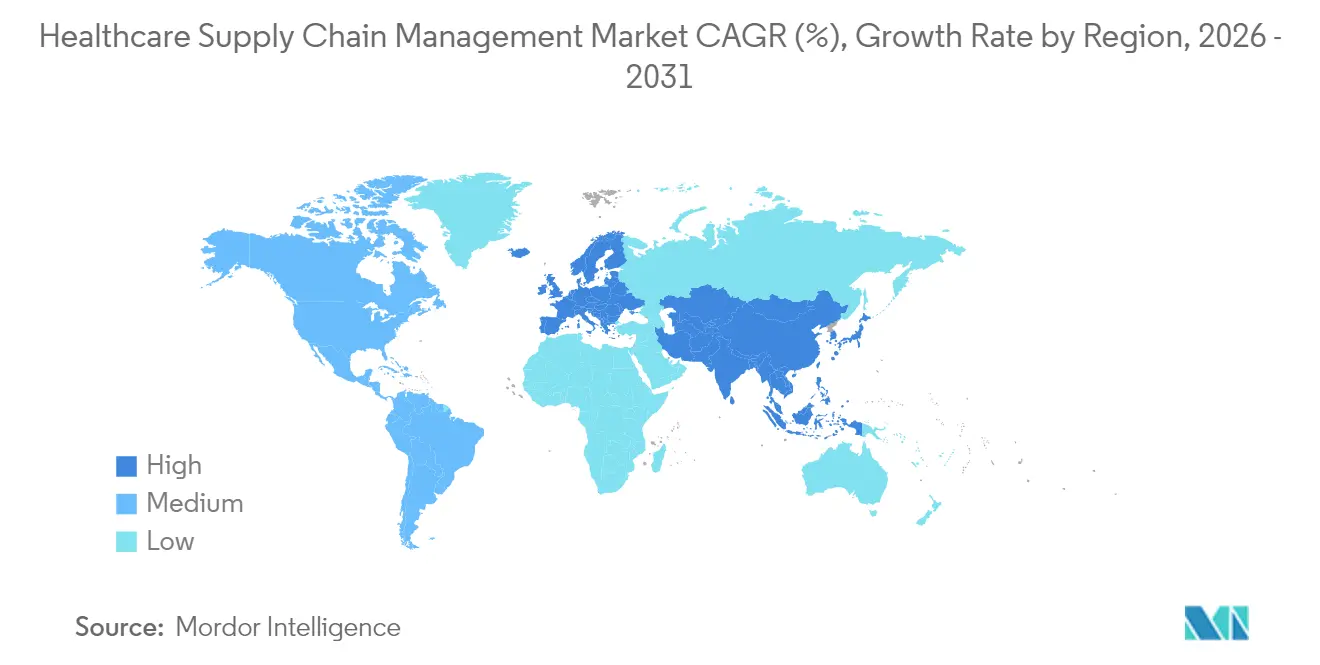

- Por geografia, a América do Norte liderou com 45,10% da participação do mercado de gestão da cadeia de suprimentos em saúde em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,42% para o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão da Cadeia de Suprimentos em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações com prioridade em nuvem para reduzir o desperdício de estoque | +2.1% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Regulamentações obrigatórias de Identificação Única de Dispositivos e rastreamento | +1.8% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Detecção de demanda por IA e reabastecimento preditivo | +2.3% | Global, liderado pelos centros de inovação da América do Norte | Médio prazo (2 a 4 anos) |

| Terceirização acelerada para Organizações de Compras em Grupo para contenção de custos | +1.7% | América do Norte e UE, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estoque gerenciado pelo fornecedor para medicamentos críticos | +1.4% | Global, com concentração em polos farmacêuticos | Médio prazo (2 a 4 anos) |

| Mandatos de design de cadeia de frio resiliente ao clima | +1.2% | Global, com prioridade em regiões sensíveis à temperatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações com Prioridade em Nuvem para Reduzir o Desperdício de Estoque

Cerca de 70% dos hospitais dos EUA planejam executar operações centrais de suprimentos em plataformas de nuvem até 2026, desbloqueando visibilidade em tempo real que reduz o excesso de estoque e diminui as rupturas de estoque. Mecanismos de aprendizado de máquina incorporados nessas plataformas analisam padrões de consumo, sazonalidade, cronogramas de procedimentos e prazos de entrega de fornecedores para manter o estoque dentro de limites clinicamente seguros, mas financeiramente enxutos. Os sistemas de saúde que concluíram a migração relatam economias relacionadas ao estoque de até 30%, além de maior satisfação dos clínicos devido à menor escassez de produtos. A arquitetura em nuvem também simplifica a integração com registros eletrônicos de saúde e facilita a coordenação entre múltiplos locais, algo crítico à medida que as redes de prestadores se consolidam.

Regulamentações Obrigatórias de Identificação Única de Dispositivos e Rastreamento

O sistema de Identificação Única de Dispositivos da FDA e os requisitos de serialização da DSCSA obrigam cada unidade de dispositivo e medicamento a carregar um código legível por máquina que percorre toda a cadeia, da fábrica ao leito do paciente. As plataformas de conformidade capturam, armazenam e trocam esses dados automaticamente, reduzindo os tempos de investigação de recall de semanas para horas e fortalecendo a segurança do paciente. Os prestadores que se alinham antecipadamente obtêm benefícios operacionais por meio de alertas automáticos de vencimento e auditoria de proveniência ponta a ponta[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Requisitos de Rastreamento de Produtos da Lei de Segurança da Cadeia de Suprimentos de Medicamentos – Perguntas Frequentes," fda.gov.

Detecção de Demanda por IA e Reabastecimento Preditivo

Hospitais e distribuidores agora incorporam inteligência artificial ao planejamento de demanda para prever o uso com maior precisão. Os primeiros adotantes registram aumentos de 22% na produtividade da cadeia de suprimentos, à medida que a IA combina demanda histórica, cronogramas cirúrgicos, alertas epidemiológicos e interrupções externas para acionar o reabastecimento proativo. Os fornecedores estão combinando esses algoritmos com programas de estoque gerenciado pelo fornecedor, permitindo que os fabricantes ajustem o estoque remotamente e evitem escassez crítica de medicamentos.

Terceirização Acelerada para Organizações de Compras em Grupo para Contenção de Custos

Diante de uma inflação de dois dígitos nos preços de consumíveis, 93% dos hospitais dos EUA pretendem aprofundar a dependência de Organizações de Compras em Grupo até 2026. Os contratos das Organizações de Compras em Grupo agora vão além da precificação unitária para incluir análise de dados, avaliação de fornecedores e monitoramento de conformidade. Os hospitais membros relatam economias de aquisição de 13,1% e acesso mais rápido a informações sobre alocação em situações de escassez, benefícios especialmente valorizados por estabelecimentos comunitários com margens apertadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de integração e treinamento | -1.9% | Global, particularmente agudo em mercados com recursos limitados | Curto prazo (≤ 2 anos) |

| Responsabilidades de segurança cibernética e privacidade de dados | -1.6% | Global, com maior preocupação na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Escassez de talentos em TI de cadeia de suprimentos nos hospitais | -1.3% | Global, mais grave na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Dados ESG opacos de fornecedores bloqueando a conformidade | -0.8% | UE e América do Norte como núcleo, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração e Treinamento

A implementação de uma plataforma completa exige de USD 2 a 15 milhões para um sistema de médio porte, cobrindo software, hardware, interfaces e seis a doze meses de capacitação de pessoal. Conexões complexas com registros eletrônicos de saúde e módulos financeiros frequentemente dobram os orçamentos iniciais, estendendo os horizontes de retorno para 18 a 24 meses e desencorajando prestadores de menor porte[2]Fonte: TECSYS, "Tendências Futuras na Cadeia de Suprimentos em Saúde," tecsys.com .

Responsabilidades de Segurança Cibernética e Privacidade de Dados

As redes de suprimentos digitais ampliam as superfícies de ataque. Os custos de violações de dados na área da saúde chegam em média a USD 10,9 milhões e 40% das equipes de TI relatam habilidades cibernéticas insuficientes. Cada integração adicional com parceiros comerciais multiplica o risco, obrigando os prestadores a avaliar fornecedores e distribuidores globais quanto à adesão a estruturas de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Transformação Digital

As plataformas de software responderam por 60,70% do mercado de gestão da cadeia de suprimentos em saúde em 2025, refletindo a demanda urgente por centros de comando unificados que coordenam aquisição, contratação, logística e conformidade. Os serviços, embora menores, registram o CAGR mais rápido, de 11,45%, graças à dependência dos prestadores em implementação, redesenho de fluxos de trabalho e suporte à gestão de mudanças. O hardware — leitores de RFID, armários de dispensação automatizados e sensores de IoT — permanece indispensável para a captura de dados em tempo real, mesmo com os orçamentos se inclinando para licenças em nuvem.

A vantagem do software decorre de análises incorporadas que identificam variações, preveem a demanda e revelam lacunas de conformidade. O prontuário eletrônico de próxima geração da Oracle Health integra módulos de cadeia de suprimentos, permitindo que os clínicos façam pedidos de reabastecimento automático sem sair dos prontuários dos pacientes. Essa convergência alinha as decisões de aquisição com os fluxos clínicos, reduzindo o desperdício e melhorando o custeio de casos.

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Base Legada

As instalações locais ainda detêm 53,60% de participação, herança de infraestrutura já amortizada e políticas de soberania de dados em grandes centros acadêmicos. No entanto, o mercado de gestão da cadeia de suprimentos em saúde está se inclinando decisivamente para a nuvem, com previsão de crescimento a um CAGR de 11,95%, à medida que os diretores de informação priorizam escalabilidade, atualizações contínuas e redução de despesas de capital. Os fornecedores oferecem opções híbridas que segregam informações de saúde protegidas em servidores internos, enquanto direcionam cargas de trabalho analíticas para nuvens públicas criptografadas. Os órgãos reguladores aceitam cada vez mais hosts em nuvem certificados pelo HITRUST e pela ISO-27001, reduzindo as barreiras de segurança percebidas.

As implantações em nuvem aceleram a adoção de IA e agilizam as atualizações de conformidade. Os requisitos de troca de dados da DSCSA em tempo real, que chegaram em novembro de 2024, são mais fáceis de atender quando os mecanismos de serialização estão em nuvens elásticas e compatíveis com API, em vez de servidores locais personalizados.

Por Usuário Final: Prestadores Lideram, Setor Farmacêutico Acelera

Hospitais e sistemas de saúde geraram 66,40% da receita de 2025. Sua ampla variedade de SKUs, cronogramas cirúrgicos just-in-time e forte pressão de custos sustentam o investimento. As empresas farmacêuticas e de biotecnologia, no entanto, apresentam o CAGR mais alto, de 12,18%, impulsionado por requisitos rigorosos de Boas Práticas de Distribuição e pelo crescimento de biológicos sensíveis à temperatura. À medida que os portfólios de medicamentos se tornam mais complexos, os fabricantes incorporam sensores conectados à internet e registros em blockchain para garantir a integridade. Os pagadores, embora com menor volume de gastos, agora exigem transparência para conciliar a utilização de dispositivos com as reivindicações, impulsionando-os em direção a plataformas de dados compartilhados.

Análise Geográfica

A América do Norte reteve 45,10% da participação do mercado de gestão da cadeia de suprimentos em saúde em 2025. Os prazos da DSCSA e um ecossistema maduro de Organizações de Compras em Grupo sustentam a demanda estável, enquanto a consolidação contínua entre Redes de Distribuição Integrada impulsiona a implantação de plataformas em escala empresarial. Os sistemas de saúde financiados provincialmente do Canadá investem em centros de comando da cadeia de suprimentos para conter os crescentes custos de procedimentos.

A Ásia-Pacífico registra o CAGR mais acentuado, de 12,42%, até 2031. A rápida construção de hospitais na China e na Índia, os programas de autossuficiência em vacinas e o impulso governamental para a infraestrutura de saúde digital impulsionam a adoção. Os projetos-piloto de estoque gerenciado pelo fornecedor da Tailândia e os campi hospitalares habilitados por IoT de Singapura demonstram a inovação regional. O tamanho do mercado de gestão da cadeia de suprimentos em saúde para a Ásia-Pacífico está projetado para dobrar até 2030, à medida que a cadeia de frio para terapias avançadas se expande.

A Europa apresenta crescimento estável sustentado pelo Regulamento de Dispositivos Médicos, pelos mandatos ESG alinhados ao clima e pelas estratégias de estoque de reserva desencadeadas pelo Brexit. Os sistemas de saúde multinacionais buscam plataformas que consolidem rotulagem multilíngue, rastreiem métricas ambientais e se integrem com portais de compras eletrônicas específicos de cada país.

Cenário Competitivo

O setor permanece moderadamente fragmentado, mas a atividade de fusões está aumentando à medida que os players buscam ofertas ponta a ponta. GHX, SAP, Oracle Health e McKesson ancoram o nível incumbente, aproveitando sua ampla presença hospitalar e linhas de produtos abrangentes. A aquisição do Andlauer Healthcare Group pela UPS por USD 1,6 bilhão adiciona armazenagem com controle de temperatura, posicionando a UPS como uma integradora logística dominante. A compra da Specialty Networks pela Cardinal Health por USD 1,2 bilhão fortalece a distribuição de medicamentos especializados e a análise de dados.

A concorrência agora se concentra em capacidades de IA, automação de conformidade regulatória e abertura do ecossistema. O assistente digital clínico orientado por IA da Oracle direciona os cartões de preferência de dispositivos diretamente para ordens de compra, enquanto a rodada inicial de USD 10,5 milhões da Clarium tem como alvo algoritmos de IA que reduzem o desperdício perioperatório. Fornecedores tradicionais de gestão de armazéns, como a Manhattan Associates, incorporam IA generativa em ferramentas de planejamento para prever escassez e recomendar fontes alternativas. À medida que a abrangência da plataforma supera as soluções pontuais, os fornecedores de médio porte enfrentam decisões de compra ou parceria para permanecerem relevantes.

Líderes do Setor de Gestão da Cadeia de Suprimentos em Saúde

SAP AG Group

McKesson Corporation

Avery Dennison Corporation

Oracle Corporation

Tecsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A UPS anunciou a aquisição do Andlauer Healthcare Group por USD 1,6 bilhão, ampliando o alcance global da cadeia de frio.

- Abril de 2025: A McKesson concordou em adquirir uma participação controladora na PRISM Vision Holdings por USD 850 milhões, expandindo a distribuição especializada em oftalmologia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de gestão da cadeia de abastecimento na área da saúde como o total das despesas globais em software desenvolvido especificamente para este fim, hardware habilitador (RFID, código de barras, scanners móveis) e serviços de implementação ou suporte associados, que permitem a hospitais, distribuidores, fabricantes farmacêuticos e de biotecnologia, e fabricantes por contrato planear, adquirir, rastrear e liquidar o fluxo de produtos medicinais, dispositivos e consumíveis.

Exclusão do Âmbito: O transitário puro, as taxas gerais de logística de terceiros e os equipamentos autónomos de automatização de armazéns estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Software

- Hardware

- Serviços

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Usuário Final

- Prestadores de Saúde

- Pagadores de Saúde

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Fabricação por Contrato

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos estruturados com diretores de TI de cadeias de abastecimento, responsáveis de compras em grupo e consultores regulatórios na América do Norte, Europa e Ásia-Pacífico ajudam-nos a consolidar as taxas médias de licenciamento de software, os prazos de migração para a nuvem e os limites realistas de adoção. Chamadas de acompanhamento com integradores de tecnologia de inventário verificam os pressupostos de retorno do investimento que emergiram na investigação secundária.

Investigação Documental

Os analistas da Mordor analisam conjuntos de dados publicamente disponíveis de organismos como a FDA dos Estados Unidos (registos de conformidade UDI), relatórios de custos hospitalares do CMS, códigos comerciais do Eurostat para HS 3004 e 9018, e painéis de despesas em saúde do Banco Mundial. Consultamos também documentos técnicos de associações como a AHRMM, a GS1 Healthcare e a Federação Europeia das Indústrias Farmacêuticas, juntamente com revistas científicas que acompanham a adoção de RFID em materiais esterilizados. Os relatórios 10-K das empresas, os quadros de aquisição publicados por grandes redes de prestadores de cuidados de saúde e os arquivos de notícias no Dow Jones Factiva acrescentam contexto incremental. A D&B Hoovers fornece divisões de receitas que nos permitem verificar a cobertura dos fornecedores. Esta lista é ilustrativa; muitas outras fontes abertas informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente começa com os conjuntos globais de despesas em saúde e os rácios de aquisição regionais, que são depois refinados através de reconstruções de dados de produção e comércio de software e hardware RFID. Verificações ascendentes selecionadas, com o preço médio de venda amostrado multiplicado pela base instalada de hospitais de primeiro nível e unidades farmacêuticas, funcionam como limites de controlo. As principais variáveis do modelo incluem a média de camas de cuidados agudos por unidade, os prazos obrigatórios de serialização DSCSA, as taxas de adoção de RFID, os dias de rotação de inventário, a penetração da nuvem nos orçamentos de TI hospitalares e as variações cambiais regionais. A regressão multivariada combinada com análise de cenários prevê cada fator, enquanto o julgamento dos nossos especialistas primários orienta o CAGR final. As lacunas identificadas nas análises ascendentes são colmatadas através de interpolação ponderada em vez de extrapolação forçada.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, verificações cruzadas por analistas pares e aprovação por parte de responsáveis sénior. Comparamos os resultados com índices externos de despesas e atualizamos o modelo anualmente, com revisões intercalares desencadeadas por eventos regulatórios materiais ou megafusões. Uma verificação final de qualidade ocorre imediatamente antes da publicação do relatório, para garantir que os clientes recebem a perspetiva mais atual.

Por que Razão a Base de Referência da Mordor para a Gestão da Cadeia de Abastecimento na Área da Saúde é Fiável

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes regras de inclusão, bases cambiais e cadências de atualização.

Principais Fatores de Divergência: Alguns editores incluem encargos de frete e cadeia de frio no valor de mercado, outros partem de dados de 2024 e aplicam inflação, e muitos aplicam curvas planas de preços de software sem validar a deriva regional do ASP. O âmbito rigoroso da Mordor, a modelação por dupla via, os reajustes trimestrais de câmbio e as sondagens primárias anuais mantêm o nosso valor de 2025 solidamente ancorado.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,56 mil milhões | Mordor Intelligence | - |

| USD 3,93 mil milhões | Global Consultancy A | Inclui receitas amplas de 3PL e serviços de correio |

| USD 3,95 mil milhões | Industry Research House B | Utiliza uma base combinada de 2024 e adiciona taxas de instalação |

| USD 3,60 mil milhões | Trade Journal C | Exclui hardware habilitador, como leitores RFID |

Em conjunto, a comparação demonstra que, uma vez eliminadas a inflação do âmbito e as bases de dados desatualizadas, a Mordor Intelligence fornece uma referência equilibrada e transparente que os decisores podem rastrear até variáveis claramente definidas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão da cadeia de suprimentos em saúde?

O mercado de gestão da cadeia de suprimentos em saúde vale USD 3,94 bilhões em 2026 e está projetado para crescer para USD 6,52 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 12,42%, impulsionada pelo aumento dos gastos com saúde, expansão da infraestrutura e iniciativas governamentais de digitalização.

Por que as Organizações de Compras em Grupo estão se tornando mais importantes?

Os hospitais recorrem às Organizações de Compras em Grupo em busca de poder de compra coletivo e suporte analítico, alcançando reduções médias de 13,1% nos custos de suprimentos, enquanto transferem tarefas complexas de contratação.

Como as regulamentações da DSCSA afetam a adoção de tecnologia de gestão da cadeia de suprimentos?

Os mandatos de serialização em nível de unidade e troca eletrônica de dados obrigam prestadores e distribuidores a implantar plataformas integradas de rastreabilidade que melhoram a velocidade de recall e a conformidade regulatória.

Qual é o papel da inteligência artificial nas cadeias de suprimentos em saúde?

Os modelos de IA preveem a demanda, automatizam o reabastecimento e sinalizam anomalias, proporcionando ganhos de eficiência de 22% e reduzindo o desperdício de estoque em sistemas de saúde com múltiplos locais.

Página atualizada pela última vez em: