Tamanho e Participação do Mercado de BPO de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 448.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 726.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de BPO de Saúde por Mordor Intelligence

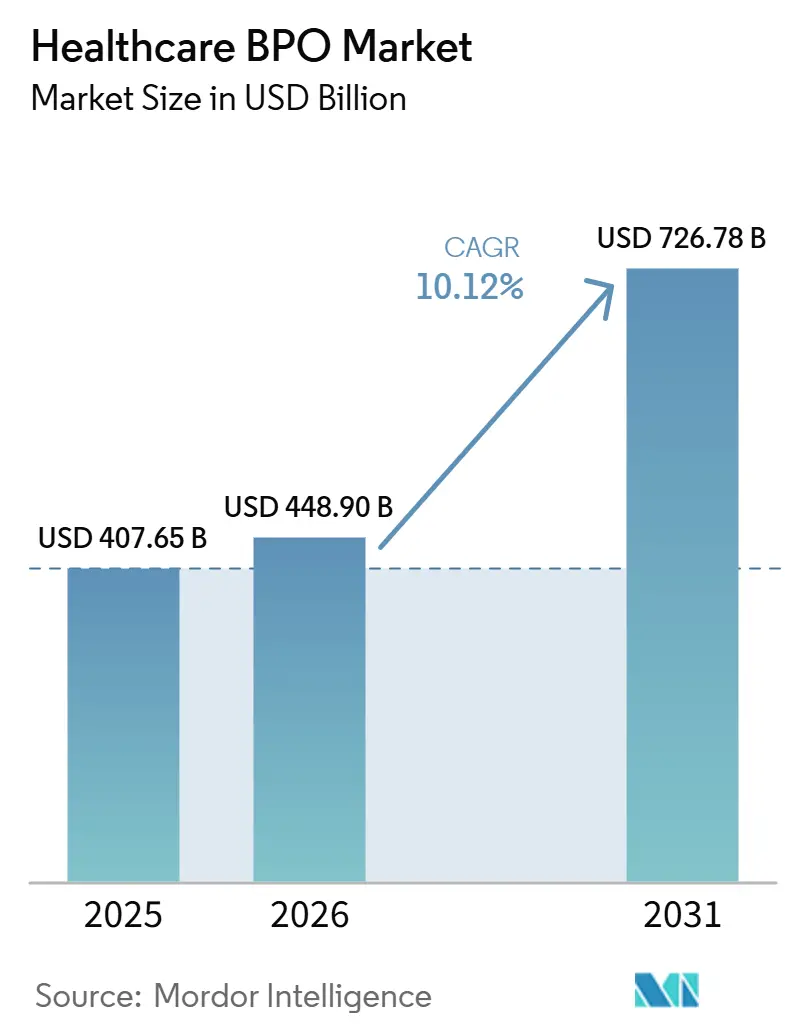

Espera-se que o tamanho do Mercado de BPO de Saúde cresça de USD 407,65 bilhões em 2025 para USD 448,90 bilhões em 2026 e está previsto para atingir USD 726,78 bilhões até 2031 a um CAGR de 10,12% no período 2026-2031.

Essa expansão reflete uma mudança de contratos baseados exclusivamente em mão de obra para plataformas de transformação habilitadas por tecnologia que abordam ineficiências clínicas e administrativas sistêmicas. A demanda está crescendo à medida que hospitais e seguradoras enfrentam reembolsos mais restritos, escassez persistente de mão de obra e leis de proteção de dados mais rigorosas. A propriedade por parte de fundos de private equity está acelerando os investimentos em plataformas, e a combinação de IA generativa com expertise de domínio está reformulando as equações de preço-valor. O aumento das taxas de juros não reduziu o apetite dos investidores, em grande parte porque os ganhos de produtividade impulsionados por IA permitem que os prestadores se comprometam com precificação baseada em resultados que protege as margens em um ambiente de financiamento turbulento.

Principais Conclusões do Relatório

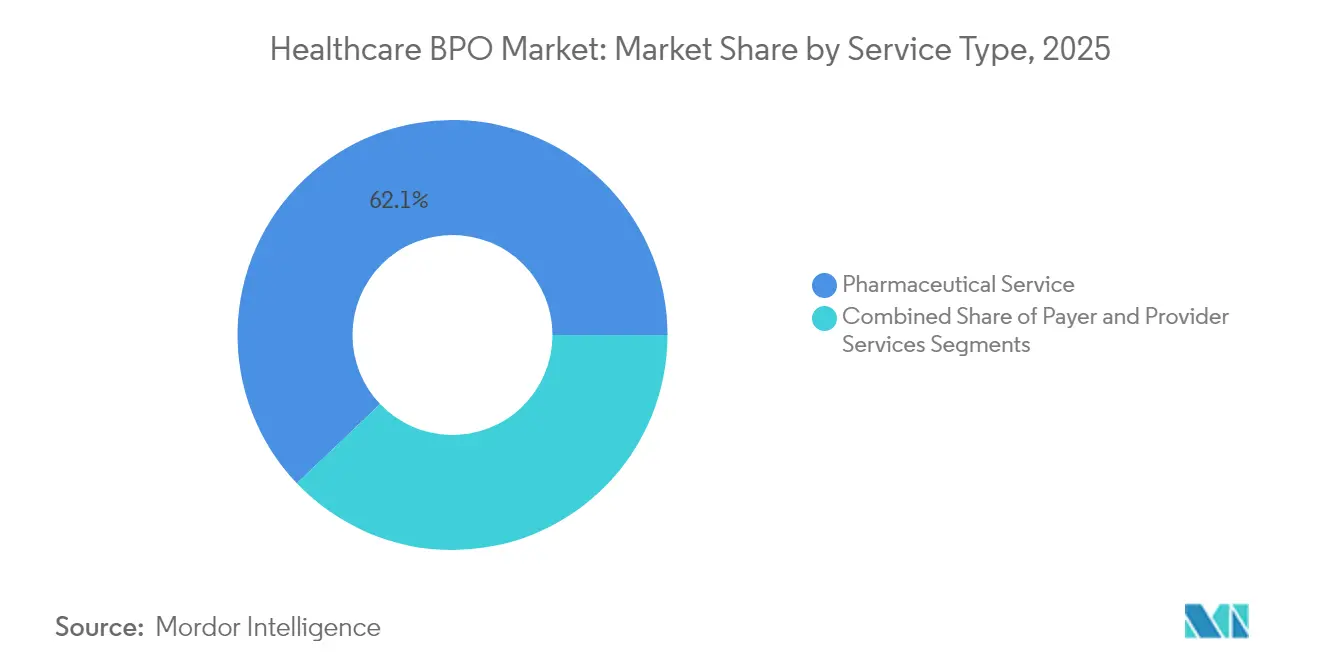

- Por tipo de serviço, os serviços farmacêuticos detinham 62,12% da participação do mercado de BPO de Saúde em 2025, enquanto os serviços de Prestador estão posicionados para o CAGR mais rápido de 14,78% até 2031.

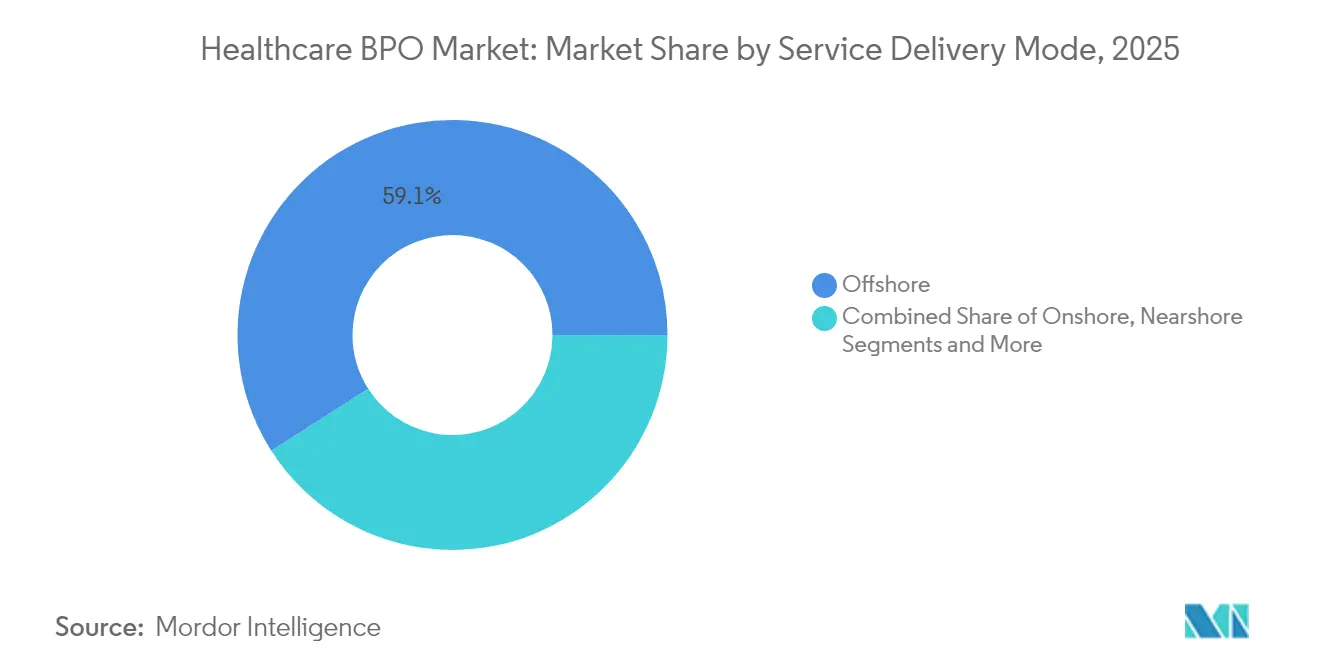

- Por modelo de prestação de serviço, as operações Offshore representaram 59,05% da receita do mercado de BPO de Saúde em 2025; a prestação Nearshore registrará o CAGR mais alto de 14,21% até 2031.

- Por modelo de adoção de tecnologia, a Transferência Direta Tradicional reteve 52,88% da receita de 2025, enquanto a prestação com IA Generativa integrada está crescendo a um CAGR de 11,95%.

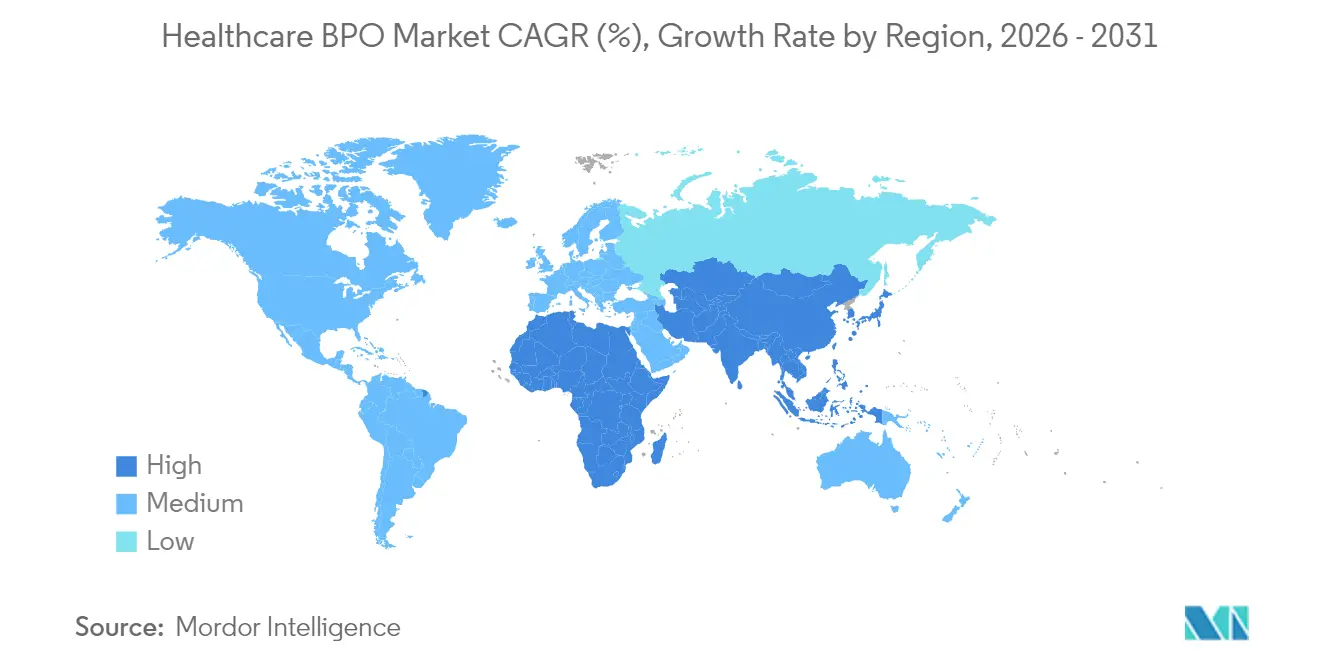

- Por geografia, a América do Norte contribuiu com 48,15% da receita de 2025, enquanto a Ásia-Pacífico lidera o campo com um CAGR de 12,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de BPO de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização nearshore e acesso à tecnologia | +1.8% | América do Norte e América Latina | Médio prazo (2-4 anos) |

| Rápida terceirização de processos clínicos | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Reformas de saúde impulsionam a terceirização | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Automação de codificação por IA Generativa | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Convergência Pagador-Prestador | +1.2% | América do Norte | Longo prazo (≥ 4 anos) |

| Consolidações impulsionadas por PE | +1.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A terceirização nearshore viabiliza colaboração em tempo real

Pesquisas acadêmicas mostram que organizações de saúde que transferem trabalho para países próximos reduzem o risco operacional em 35%, ao mesmo tempo que economizam 20-30% em comparação com a prestação onshore.[1]Miguel Ramirez, "Resultados de Risco e Custo da Terceirização Nearshore em Saúde," Universidade da Califórnia em San Diego, ucsd.edu Leis de residência de dados mais rigorosas, como a exigência da Flórida de que os registros eletrônicos de saúde permaneçam nos Estados Unidos, seus territórios ou no Canadá, tornam os locais próximos mais atrativos do que os centros distantes. O crescimento anual de 10,5% do México em receita de serviços de TI e negócios nearshore fortalece ainda mais sua posição como local preferido, especialmente para contratos de ciclo de receita e documentação clínica. O capítulo de comércio digital do USMCA fornece segurança jurídica em relação aos fluxos de dados transfronteiriços e à proteção da propriedade intelectual, dando confiança a pagadores e prestadores para conceder contratos plurianuais a fornecedores da região. Descobertas da Universidade Stanford indicam que modelos baseados em proximidade melhoram os resultados de conformidade em 40% e reduzem os erros de comunicação em 25%. Em conjunto, esses fatores aceleram uma mudança geográfica que favorece o mercado de BPO de saúde, especialmente para funções de receita de ciclo intermediário.

Rápida adoção da terceirização de processos clínicos (TPC)

Um estudo longitudinal de cinco anos relatou que patrocinadores que utilizam parceiros externos encurtaram os ensaios clínicos em 18 meses sem comprometer a conformidade.[2]Karen Mitchell, "Ensaios Descentralizados e Tendências de Terceirização," Journal of Clinical Research and Bioethics, omicsonline.org O interesse pós-pandemia em estudos descentralizados aumenta a necessidade de ferramentas de engajamento de pacientes e plataformas de integração de dados que empresas especializadas de BPO já operam. Pesquisadores da Escola de Medicina de Harvard observaram 22% mais inscrições e 15% melhores pontuações de qualidade de dados em ensaios terceirizados em comparação com programas internos. À medida que os mecanismos de inteligência artificial automatizam a captura de dados e as tarefas de submissão regulatória, os fornecedores podem adicionar análises de valor agregado sobre o monitoramento tradicional. A terceirização também libera as equipes de biotecnologia para se concentrarem em P&D central, enquanto acessam pools globais de pacientes e expertise regulatória dedicada. Essa combinação posiciona a TPC como o segmento de expansão mais rápida do mercado de terceirização de processos de negócios de saúde.

As reformas de saúde impulsionam a terceirização especializada

Os mandatos de cuidados baseados em valor e as atualizações contínuas da PPACA criam regras de relatórios complexas que muitos hospitais têm dificuldade em cumprir internamente. O Commonwealth Fund constatou que prestadores que utilizam parceiros administrativos externos alcançaram 28% melhores resultados de qualidade e 19% menores custos de back-office. A adoção do CID-11 e as frequentes atualizações de codificação exigem treinamento contínuo de pessoal, uma área em que os fornecedores de BPO já mantêm pools de talentos certificados. A Health Affairs documentou 45% menos constatações de auditoria e 30% respostas regulatórias mais rápidas entre sistemas que terceirizam funções de conformidade. Mudanças regulatórias previsíveis se traduzem em demanda constante, permitindo que os fornecedores agrupem análises, coordenação de cuidados e tecnologia em contratos plurianuais que suportam precificação premium, fortalecendo o setor de BPO de saúde.

A automação por IA Generativa desbloqueia negócios de receita de ciclo intermediário

Evidências revisadas por pares mostram que a codificação habilitada por IA atinge 94% de precisão, ao mesmo tempo que reduz o tempo de processamento em 75%.[3]P. Kannan, "Precisão de Mecanismos de Codificação Autônomos," jmir.org Os mecanismos autônomos escalam para milhões de atendimentos com supervisão humana mínima, o que reduz os custos unitários e expande o volume endereçável entre hospitais de médio porte. O Baptist Health utilizou modelos de linguagem natural para automatizar autorizações prévias e notas médicas, eliminando gargalos administrativos e aumentando o rendimento. Pesquisadores do MIT CSAIL relatam 32% mais fluxo de caixa e 41% menos negações de sinistros quando a IA complementa o trabalho do ciclo de receita. Fornecedores que combinam essas ferramentas com especialistas experientes em conformidade agora buscam prestadores de médio porte que anteriormente não tinham escala para justificar a terceirização, ampliando o mercado de BPO de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações complexas multijurisdicionais | -1.3% | Global | Longo prazo (≥ 4 anos) |

| Custo total oculto e aprisionamento ao fornecedor | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Leis soberanas de residência de dados | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Escassez de codificadores com formação médica em centros de nível 2 | -0.8% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas Multijurisdicionais

As cláusulas em constante evolução da HIPAA se intersectam com o RGPD, forçando os fornecedores a lidar com criptografia, autenticação multifator e protocolos de violação localizados. Os fornecedores incorrem em revisões jurídicas para cada novo cenário de hospedagem transfronteiriça. A proibição da Flórida sobre armazenamento não doméstico aumenta os custos de integração e os atrasos para sistemas multiestaduais. Fornecedores menores têm dificuldade em financiar equipes de conformidade paralelas, o que modera o crescimento de novos clientes no mercado de Serviços de Terceirização de Processos de Negócios (BPO) de Saúde.

Custo Total Oculto e Aprisionamento ao Fornecedor

Os clientes frequentemente subestimam as taxas de transição, a aceleração da produtividade e os gastos com gestão de mudanças, levando a excessos no custo total de propriedade além dos preços unitários anunciados. Plataformas proprietárias monolíticas podem restringir a portabilidade de dados, aprisionando pagadores ou prestadores em renovações plurianuais com tarifas legadas. Essas experiências alimentam o ceticismo em nível de conselho que prolonga os ciclos de compra, especialmente para terceirizadores de primeira vez na Europa e no Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviço Farmacêutico Domina em Meio à Aceleração de P&D

Em serviços farmacêuticos, a manufatura detém uma participação dominante no mercado de terceirização de processos de negócios de saúde. Os investimentos em manufatura estão se deslocando para instalações de alta potência e terapia celular, impulsionados pela crescente complexidade dos produtos biológicos. Essa tendência está fomentando acordos de serviços principais de longo prazo que agrupam transferência de tecnologia e serviços de liberação de lotes regulatórios. A terceirização de Vendas e Marketing se concentra no engajamento omnicanal de médicos e em programas de suporte a pacientes em conformidade, enquanto a terceirização de P&D aborda bioinformática especializada, toxicologia e análises de diagnóstico complementar que empresas menores de biotecnologia não conseguem escalar internamente. O aperto dos mandatos de serialização e anticounterfeit está impulsionando a orquestração de cadeias de suprimentos não clínicas. A modelagem de gêmeos digitais e as plataformas de evidências do mundo real estão acelerando o encerramento de ensaios ao mapear gatilhos de eventos adversos em tempo quase real. A consolidação de data lakes clínicos e comerciais aumenta a velocidade de lançamento de produtos, enquanto as consolidações de OPCs apoiadas por private equity agilizam o monitoramento de locais e os serviços de laboratório central, permitindo que os patrocinadores se concentrem na ciência do pipeline e mantenham margens saudáveis. Por serviços de prestador, é o serviço de crescimento mais rápido com um CAGR de 14,78% até 2031. Os serviços de gestão do ciclo de receita apoiam a estabilidade fiscal hospitalar em meio à escassez de mão de obra, automatizando notas clínicas, captura de cobranças e edições de pagadores, reduzindo a volatilidade do caixa disponível. Os Serviços de Cuidado ao Paciente integram enfermagem virtual com triagem em central de atendimento para melhorar as pontuações de experiência, enquanto os serviços de Planejamento Estratégico analisam padrões de encaminhamento e combinações de pagadores para orientar investimentos em linhas de serviço. A IA avançada, como os algoritmos preditivos usados pelo Ensemble Health, encaminha faturas complexas para codificadores sênior somente quando os mecanismos de regras não conseguem resolvê-las por conta própria, permitindo que os hospitais aumentem a receita líquida sem crescimento proporcional de pessoal. Essa mudança de produtividade posiciona a terceirização como um impulsionador de receita, e não apenas como uma ferramenta de redução de custos, reforçando o setor de BPO de saúde.

Por Modelo de Prestação de Serviço: Dominância Offshore Desafiada pelo Crescimento Nearshore

Os centros offshore representaram 59,05% da receita de 2025, ancorados pela Índia e pelas Filipinas. Mesmo assim, a prestação nearshore, expandindo-se a um CAGR de 14,21%, agora conquista filas sensíveis de codificação de ciclo intermediário e autorização prévia, onde a colaboração em tempo real com clínicos é importante. As unidades onshore permanecem críticas para análises de alto valor e auditorias vinculadas às atualizações dos Centros de Serviços Medicare e Medicaid. Os modelos híbridos combinam os três para proteger contra mudanças geopolíticas ou regulatórias, tornando as estratégias de sourcing mais resilientes.

O corredor Guadalajara-Monterrey do México se beneficia das proteções digitais do USMCA e das vias de visto que facilitam a reciprocidade de licenciamento de enfermeiros. Enquanto isso, a lei de armazenamento doméstico da Flórida leva os prestadores da Costa Leste para instalações em Tampa e San Juan. Essa recalibração geográfica significa uma tendência de diversificação que mantém o mercado de Serviços de Terceirização de Processos de Negócios (BPO) de Saúde próximo aos ambientes de cuidado ao usuário final.

Por Modelo de Adoção de Tecnologia: Modelos Tradicionais Enfrentam Disrupção por IA

Os serviços de Transferência Direta Tradicional retiveram 52,88% da receita de 2025 porque hospitais avessos ao risco ainda priorizam abordagens comprovadas. A prestação com IA Generativa integrada, crescendo a um CAGR de 11,95%, combina grandes modelos de linguagem com estruturas de prompt governadas que mantêm as salvaguardas de informações de saúde protegidas. Os contratos de BPaaS baseados em plataforma combinam software por assinatura com garantias de resultados, particularmente atrativos para hospitais comunitários de médio porte. Os contratos de automação inteligente injetam bots direcionados em fluxos de trabalho únicos, como autorização prévia, gerando economias imediatas sem reformulação de todo o sistema.

A plataforma Nurse Assist da Sagility encaminha descrições de sintomas para scripts que recomendam próximas etapas, provando que a IA pode elevar os benchmarks de experiência de cuidado. Fornecedores que quantificam precisão e defesa regulatória acelerarão a adoção, elevando a base tecnológica em todo o mercado de BPO de saúde.

Análise Geográfica

A América do Norte contribuiu com 48,15% da receita global em 2025, pois o complexo ambiente de reembolso da região exigiu amplo suporte especializado. Os hospitais continuam a terceirizar operações de ciclo intermediário para compensar lacunas crônicas de pessoal. A reestruturação de liderança da Optum em direção a cuidados baseados em valor sublinha o crescimento em contratos de terceirização agrupados que integram documentação clínica com direcionamento de rede. O impulso do Canadá pela interoperabilidade de prontuários eletrônicos de saúde pan-canadenses e a ascensão do México como centro nearshore ampliam o dinamismo regional. O mercado de BPO de saúde, portanto, concentra-se em investimentos em plataformas e profundidade regulatória nessa geografia, em vez de apenas competição por preço.

A Ásia-Pacífico registra o CAGR mais rápido de 12,62%, impulsionada por iniciativas de saúde populacional e financiamento de saúde digital na Índia, China e Sudeste Asiático. Os fornecedores indianos adicionam centros nearshore na Malásia e nos Emirados Árabes Unidos para atender às cláusulas de localização de dados. As Filipinas expandem os centros de engajamento de pacientes, enquanto os prestadores privados da China recorrem a BPOs domésticos versados nos novos requisitos da lei de segurança de dados. O fornecimento de talentos continua sendo um atrativo, mas as crescentes expectativas de privacidade significam que as empresas devem investir em defesas cibernéticas avançadas. Consequentemente, o mercado de BPO de saúde se adapta distribuindo centros mais próximos dos mercados finais e incorporando equipes de conformidade multilíngues.

A Europa mantém crescimento constante à medida que o RGPD limita o tráfego offshore. A Alemanha e o Reino Unido favorecem parceiros de análise domésticos capazes de gerenciar os padrões do NHS ou da Krankenkasse. Os países do sul da Europa modernizam as câmaras de compensação de sinistros, terceirizando para integradores regionais que entendem o reembolso transfronteiriço na área Schengen. Os fornecedores incorporam os princípios do Código de Conduta de Nuvem da UE, obtendo precificação premium e contratos de longo prazo. O mercado de BPO de saúde continua a amadurecer por meio de ofertas especializadas, como auditoria de e-prescrição e medição de resultados alinhada com a Estratégia Farmacêutica da UE.

Cenário Competitivo

O campo competitivo apresenta concentração moderada. Accenture, Cognizant e Optum combinam portfólios de ponta a ponta com aceleradores de IA, defendendo a participação de carteira. Os players de médio porte se concentram em nichos — como documentação clínica ou engajamento de membros — onde a profundidade tem precedência sobre a amplitude. O capital seco de private equity financia consolidações de múltiplos ativos que padronizam processos, como visto na EQT–GeBBS. As avaliações próximas a 17 vezes o EBITDA pressupõem crescimento de dois dígitos a partir da alavancagem de mão de obra impulsionada por IA, impulsionando atualizações de plataformas entre os incumbentes.

Disruptores como a Sagility Health apresentam triagem de enfermagem por IA generativa e planejam um IPO em torno de uma avaliação de USD 3 bilhões com base na liderança tecnológica. As estruturas de contrato estão mudando para precificação baseada em rendimento que recompensa a conclusão de sinistros sem intervenção humana. Enquanto isso, megacontratos como a renovação de USD 1 bilhão da Cognizant com a UnitedHealth provam que os incumbentes podem defender a escala quando demonstram ganhos de produtividade. O mercado de BPO de saúde, portanto, recompensa empresas que equilibram velocidade de inovação com conformidade comprovada.

Movimentos estratégicos ressaltam a corrida: a VisiQuate adquiriu a Etyon para aprimorar análises autônomas; a Huron adquiriu a Eclipse Insights para fortalecer a consultoria de ciclo de receita; e a Harvest Partners investiu na Med-Metrix para profundidade em soluções pontuais. Espera-se maior integração vertical que vincula serviços de consultoria, plataforma e serviços gerenciados sob uma única estrutura de capital, intensificando o aprisionamento de clientes em todo o mercado de BPO de saúde.

Líderes do Setor de BPO de Saúde

Accenture

Genpact

IQVIA

Parexel International Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A VisiQuate adquiriu a Etyon para aprimorar as capacidades de ciclo de receita impulsionadas por IA, adicionando automação avançada e análises preditivas para operações financeiras.

- Junho de 2025: A Cognizant garantiu uma renovação e expansão de USD 1 bilhão com a UnitedHealth Group com foco em ganhos de produtividade por IA.

- Junho de 2025: A Harvest Partners investiu na Med-Metrix, sinalizando o apetite de PE por plataformas especializadas de ciclo de receita.

- Junho de 2025: A Huron concordou em adquirir a Eclipse Insights, aprofundando sua equipe de consultoria de ciclo de receita.

Escopo do Relatório Global do Mercado de BPO de Saúde

De acordo com o escopo, a terceirização de processos de negócios (BPO) é um processo que permite que os prestadores de saúde selecionem os fornecedores terceirizados mais adequados para processos de negócios específicos. Permite que hospitais e profissionais médicos dediquem seu tempo valioso ao cuidado do paciente em vez de outras tarefas rotineiras no escritório. O Mercado de BPO de Saúde é Segmentado por Tipo de Serviço (Serviço de Pagador (Gestão de Recursos Humanos, Gestão de Sinistros, Gestão de Relacionamento com o Cliente (CRM), Gestão Operacional/Administrativa, Gestão de Cuidados, Gestão de Prestadores, Outros Serviços de Pagador), Serviço de Prestador (Inscrição de Pacientes e Planejamento Estratégico, Serviço de Cuidado ao Paciente, Gestão do Ciclo de Receita), Serviço Farmacêutico (Pesquisa e Desenvolvimento, Manufatura, Serviço Não Clínico (Gestão da Cadeia de Suprimentos e Logística, Serviços de Vendas e Marketing, Outros Serviços Não Clínicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Por Serviço de Pagador | Gestão de Recursos Humanos | |

| Gestão de Sinistros | ||

| Gestão de Relacionamento com o Cliente (CRM) | ||

| Gestão Operacional / Administrativa | ||

| Gestão de Cuidados | ||

| Gestão de Prestadores | ||

| Outros Serviços de Pagador | ||

| Por Serviço de Prestador | Inscrição de Pacientes e Planejamento Estratégico | |

| Serviço de Cuidado ao Paciente | ||

| Gestão do Ciclo de Receita | ||

| Por Serviço Farmacêutico | Pesquisa e Desenvolvimento | |

| Manufatura | ||

| Serviço Não Clínico | Gestão da Cadeia de Suprimentos e Logística | |

| Serviços de Vendas e Marketing | ||

| Outros Serviços Não Clínicos | ||

| Onshore |

| Nearshore |

| Offshore |

| Híbrido / Multisourcing |

| BPO de Transferência Direta Tradicional |

| BPaaS Baseado em Plataforma |

| BPO Liderado por Automação Inteligente |

| BPO com IA Generativa Integrada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Por Serviço de Pagador | Gestão de Recursos Humanos | |

| Gestão de Sinistros | |||

| Gestão de Relacionamento com o Cliente (CRM) | |||

| Gestão Operacional / Administrativa | |||

| Gestão de Cuidados | |||

| Gestão de Prestadores | |||

| Outros Serviços de Pagador | |||

| Por Serviço de Prestador | Inscrição de Pacientes e Planejamento Estratégico | ||

| Serviço de Cuidado ao Paciente | |||

| Gestão do Ciclo de Receita | |||

| Por Serviço Farmacêutico | Pesquisa e Desenvolvimento | ||

| Manufatura | |||

| Serviço Não Clínico | Gestão da Cadeia de Suprimentos e Logística | ||

| Serviços de Vendas e Marketing | |||

| Outros Serviços Não Clínicos | |||

| Por Modelo de Prestação de Serviço | Onshore | ||

| Nearshore | |||

| Offshore | |||

| Híbrido / Multisourcing | |||

| Por Modelo de Adoção de Tecnologia | BPO de Transferência Direta Tradicional | ||

| BPaaS Baseado em Plataforma | |||

| BPO Liderado por Automação Inteligente | |||

| BPO com IA Generativa Integrada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de BPO de Saúde até 2031?

Espera-se que o setor atinja USD 726,78 bilhões até 2031, expandindo-se a um CAGR de 10,12%.

Qual segmento lidera atualmente a terceirização do lado do pagador?

A Gestão de Sinistros lidera com 34,21% de participação na receita, refletindo seu papel central na adjudicação precisa de sinistros.

Por que a prestação nearshore está crescendo mais rapidamente do que a prestação offshore?

Os centros nearshore atendem às regras de armazenamento da HIPAA e permitem a colaboração em tempo real com clínicos, impulsionando um CAGR de 14,21% para o modelo.

Como a IA generativa está mudando a gestão do ciclo de receita?

Estudos revisados por pares mostram 94% de precisão na codificação e 75% de processamento mais rápido, permitindo que hospitais de médio porte terceirizem de forma economicamente viável.

Qual região apresenta as melhores perspectivas de crescimento?

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 12,62% graças à expansão da infraestrutura de saúde e à adoção de saúde digital.

Página atualizada pela última vez em: