Tamanho e Participação do Mercado de Terceirização Hospitalar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

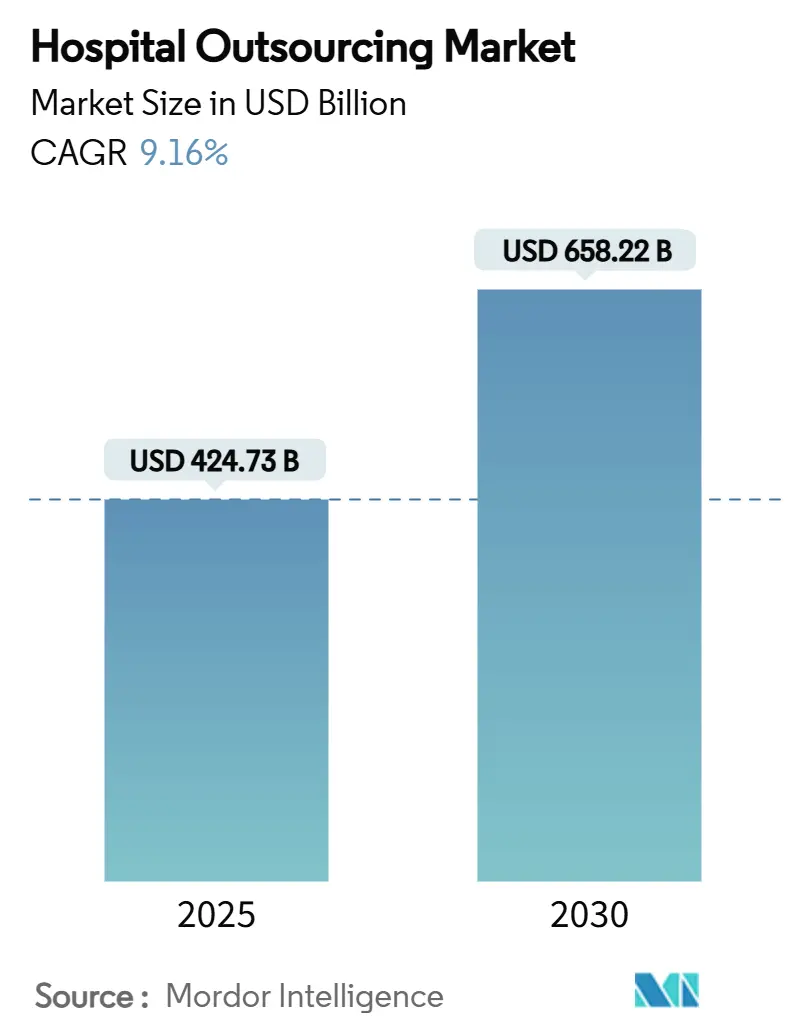

| Tamanho do Mercado (2025) | 424.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 658.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização Hospitalar por Mordor Intelligence

O tamanho do mercado de terceirização hospitalar atingiu USD 424,73 bilhões em 2025 e a previsão é de que alcance USD 658,22 bilhões até 2030, avançando a uma CAGR de 9,16% no período. O aumento das pressões operacionais, a escassez global de mão de obra e a expansão das necessidades tecnológicas estão levando os hospitais a formar parcerias profundas e de longo prazo com especialistas externos. Os contratos de tecnologia da informação (TI) dominam os gastos atuais, mas a terceirização de serviços clínicos está crescendo rapidamente à medida que os sistemas de saúde protegem suas competências essenciais e garantem acesso a talentos escassos. Regulamentações rígidas de segurança cibernética, incentivos de cuidados baseados em valor e automação por inteligência artificial (IA) estão acelerando a adoção, enquanto os aumentos salariais impulsionados pela inflação e os mandatos de localização de dados moderam o crescimento no curto prazo. A intensificação da concorrência entre grupos de serviços diversificados e fornecedores de tecnologia de nicho está incentivando aquisições estratégicas e colaborações entre setores que incorporam ferramentas digitais diretamente nos fluxos de trabalho clínicos e administrativos diários.

Principais Conclusões do Relatório

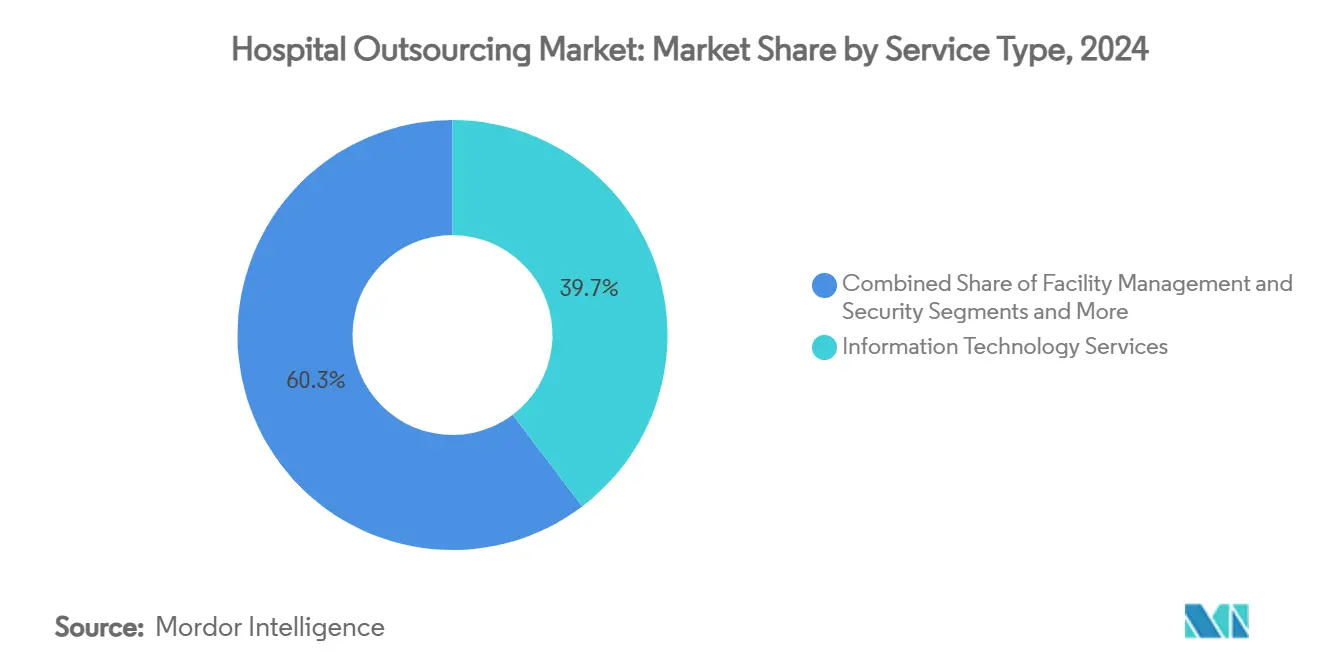

- Por tipo de serviço, os serviços de TI capturaram 39,69% da participação do mercado de terceirização hospitalar em 2024; os serviços clínicos devem expandir a uma CAGR de 13,23% até 2030.

- Por porte do hospital, as grandes instalações com ≥300 leitos detinham 67,84% do tamanho do mercado de terceirização hospitalar em 2024, enquanto os hospitais de pequeno e médio porte crescem a uma CAGR de 12,68% até 2030.

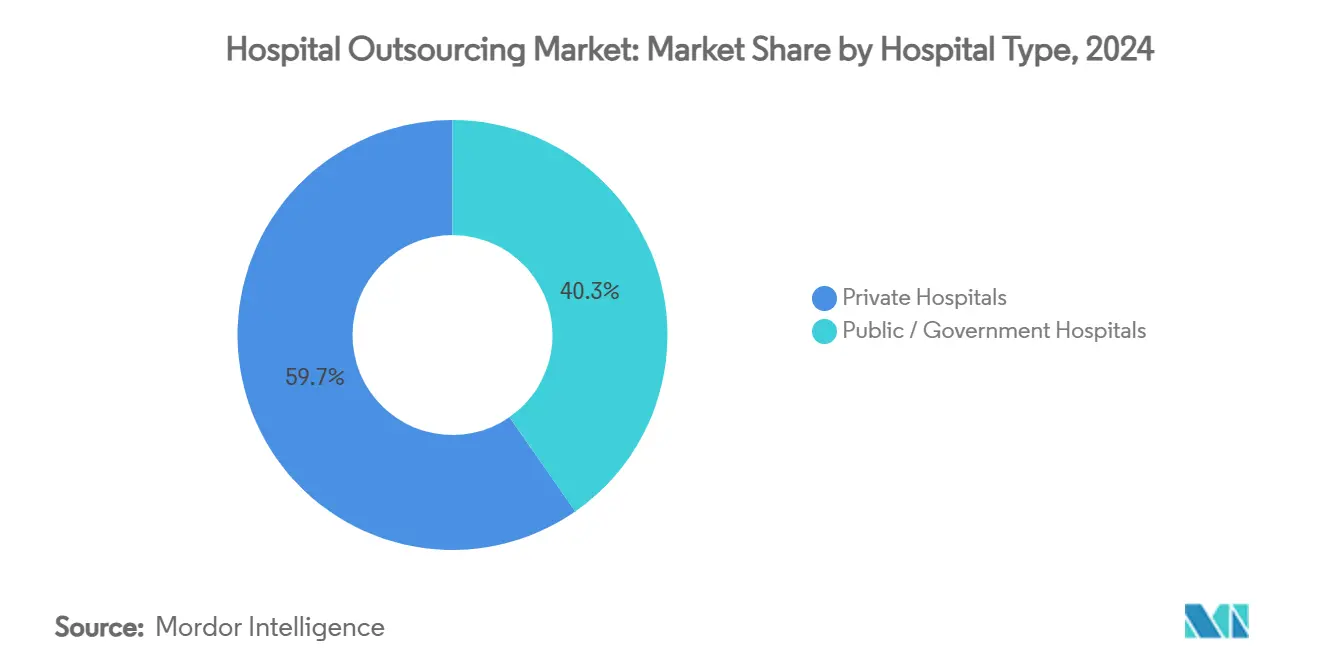

- Por tipo de hospital, os hospitais privados responderam por 59,67% do tamanho do mercado de terceirização hospitalar em 2024; os hospitais públicos e governamentais avançam a uma CAGR de 12,43% ao longo do horizonte de previsão.

- Por usuário final, os hospitais gerais médicos e cirúrgicos comandaram 53,34% da participação do tamanho do mercado de terceirização hospitalar em 2024 e os hospitais especializados progridem a uma CAGR de 11,44% até 2030.

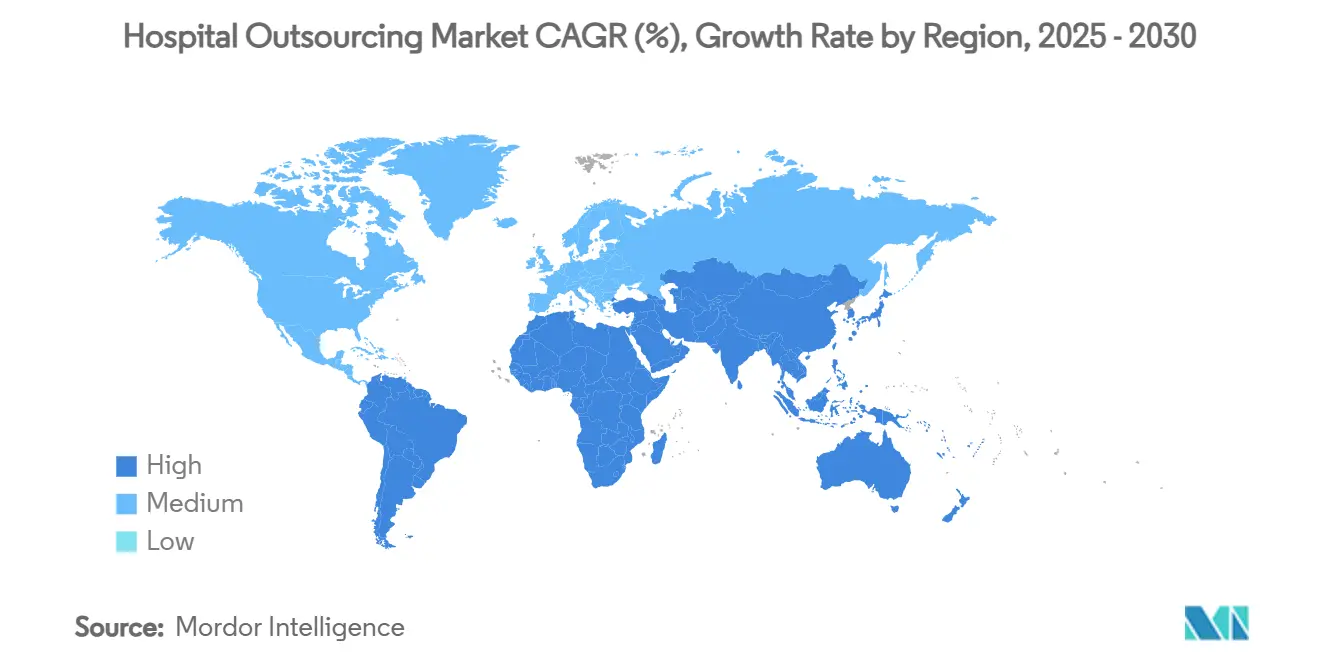

- Por geografia, a América do Norte liderou com 39,76% de participação do tamanho do mercado de terceirização hospitalar em 2024, enquanto a Ásia-Pacífico cresce mais rapidamente a uma CAGR de 11,18% até 2030.

Tendências e Perspectivas Globais do Mercado de Terceirização Hospitalar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crise de escassez de pessoal amplifica a demanda por equipe clínica terceirizada | +2.5% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| O aumento do risco cibernético impulsiona a terceirização de segurança gerenciada | +1.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| A automação do ciclo de receita habilitada por IA proporciona economia de custos de 15-20% | +2.1% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os incentivos de cuidados baseados em valor transferem custos fixos para modelos variáveis de terceirização de processos de negócios | +1.4% | América do Norte como primário, União Europeia como secundário | Longo prazo (≥4 anos) |

| Contratos de instalações vinculados a ESG ganham precificação premium em hospitais da OCDE | +0.9% | Países da OCDE, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Programas de hospital domiciliar impulsionam logística terceirizada e monitoramento remoto | +1.2% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A crise de escassez de pessoal amplifica a demanda por equipe clínica terceirizada

Uma escassez global sustentada de enfermeiros e profissionais de saúde aliados está redefinindo o planejamento da força de trabalho em todo o mercado de terceirização hospitalar. A Associação Americana de Enfermagem confirmou que 78% dos hospitais relataram lacunas em unidades de terapia intensiva durante 2024, levando os administradores a buscar parcerias com agências e cooperativas de pessoal de propriedade dos trabalhadores que garantem a continuidade do atendimento enquanto reduzem os custos de recrutamento. As instalações rurais são as mais expostas e terceirizam cada vez mais departamentos inteiros — como terapia respiratória e diagnóstico por imagem — para manter os requisitos de licenciamento. Os sistemas de saúde com múltiplos locais estão firmando contratos de longo prazo que agrupam recrutamento, credenciamento e treinamento, permitindo que as equipes internas se concentrem em casos complexos e relatórios de cuidados baseados em valor.

O aumento do risco cibernético impulsiona a terceirização de segurança gerenciada

As violações de dados na área da saúde aumentaram em 2024, expondo 45 milhões de registros de pacientes e destacando a vulnerabilidade das plataformas de prontuários eletrônicos de saúde. As novas regras de segurança da HIPAA dos EUA, em vigor a partir de 2025, aplicam salvaguardas uniformes independentemente do porte da organização, levando os hospitais a recorrer a provedores especializados em serviços de segurança gerenciada que oferecem monitoramento de ameaças 24 horas por dia, 7 dias por semana, e documentação de conformidade. As grandes redes integradas de prestação de serviços estão negociando contratos baseados em resultados vinculados a métricas de tempo médio de detecção, enquanto os hospitais de médio porte dependem de centros de operações de segurança de serviços compartilhados para distribuir os custos.

A automação do ciclo de receita habilitada por IA proporciona economia de custos de 15-20%

Os hospitais que implantam robôs de IA para autorização prévia, codificação e gestão de negativas relatam uma redução de custos de 15-20% e taxas de sinistros limpos quase perfeitas. O Banner Health e o Auburn Community Hospital alcançaram ciclos de pagamento materialmente mais rápidos após terceirizar tarefas do ciclo de receita para parceiros centrados em IA certificados nos principais portais de pagadores.[1]Centro de Inovação em Saúde da Associação Americana de Hospitais, "IA na Gestão do Ciclo de Receita", aha.org O interesse do capital privado permanece elevado, exemplificado pela aquisição de USD 8,9 bilhões da R1 RCM pela TowerBrook e CD&R, que financia a expansão da automação. Com as taxas de negativa próximas de 20% em todo o setor, os diretores financeiros veem a terceirização impulsionada por IA como uma alavanca essencial de liquidez.

Os incentivos de cuidados baseados em valor transferem custos fixos para modelos variáveis de terceirização de processos de negócios

A migração do pagamento por serviço para contratos baseados em valor no Medicare dos EUA e nos planos comerciais recompensa os hospitais que convertem custos fixos em acordos de terceirização variáveis alinhados com métricas de desempenho. Os fornecedores de terceirização de processos de negócios agora incorporam enfermeiros de saúde populacional, painéis de análise e kits de monitoramento remoto, cobrando apenas quando os indicadores clínicos melhoram. Os primeiros adotantes entre os hospitais de rede de segurança demonstram margens mais sólidas e pontuações de qualidade mais elevadas, reforçando a percepção da terceirização como uma capacidade estratégica em vez de uma simples redução de despesas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Compressão de margens decorrente de aumentos salariais inflacionários dos prestadores de serviços | -1.3% | Global, aguda em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Variabilidade na qualidade do atendimento em fornecedores com múltiplos locais gera reação negativa | -0.8% | Global, concentrado em grandes sistemas de saúde | Médio prazo (2-4 anos) |

| Leis de soberania de dados restringem a terceirização de TI transfronteiriça | -1.1% | América do Norte e União Europeia, expandindo globalmente | Longo prazo (≥4 anos) |

| O aumento da sindicalização do pessoal de apoio hospitalar dificulta as renovações de contratos | -0.6% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de margens decorrente de aumentos salariais inflacionários dos prestadores de serviços

Os salários de enfermeiros e técnicos subiram 7,2% em 2024, forçando as empresas de terceirização a aumentar os preços à medida que os acordos de negociação coletiva redefinem as escalas de remuneração. Os contratos renovados antes do pico inflacionário agora oferecem margens estreitas, levando os fornecedores a buscar cláusulas de reajuste pelo custo de vida ou a arriscar a rescisão do contrato. Os hospitais, por sua vez, reavaliaram as decisões de fazer ou comprar, ocasionalmente internalizando equipes de alimentação ou serviços ambientais quando os custos externos superam os benchmarks internos.

Variabilidade na qualidade do atendimento em fornecedores com múltiplos locais gera reação negativa

Grandes fornecedores que operam em centenas de hospitais enfrentam escrutínio quando eventos sentinela ocorrem em um único local. As análises de causa raiz revelam inconsistências no treinamento e desalinhamento cultural que corroem a confiança dos clínicos. Os conselhos dos sistemas de saúde estão instituindo cláusulas mais rígidas de indicadores-chave de desempenho (KPI), e algumas instalações estão migrando para provedores regionais que oferecem supervisão personalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Liderança em TI e aceleração da adoção clínica

Os serviços de TI mantiveram a maior fatia do mercado de terceirização hospitalar em 2024, respondendo por 39,69% da receita, à medida que os hospitais buscavam robustas capacidades de segurança cibernética, otimização de prontuários eletrônicos de saúde e análises avançadas. O tamanho do mercado de terceirização hospitalar vinculado a contratos de TI deve crescer de forma constante à medida que os mandatos de conformidade regulatória e transformação digital se intensificam. A terceirização de serviços clínicos avança a uma CAGR de 13,23%, impulsionada por centros de tele-unidade de terapia intensiva, consolidação laboratorial e telerradiologia que aliviam as crônicas escassezes de pessoal. A gestão de instalações e segurança permanece como contribuinte estável, sustentada por inovações em higiene, como robôs de desinfecção por UV-C que reduzem os custos de controle de infecções.[2]Sodexo Group, "Sodexo faz parceria com UVD Robots para aprimorar a higiene na área da saúde", sodexo.com Os serviços de ciclo de receita e faturamento médico continuam a atrair fornecedores centrados em IA que entregam redução mensurável de negativas e ciclos de caixa mais rápidos. As ofertas auxiliares — transporte, rouparia, catering e marketing — proporcionam economias incrementais, mas têm menor impacto estratégico, levando muitos hospitais a agrupá-las em contratos de múltiplos serviços para simplificação administrativa.

A integração tecnológica diferencia os principais provedores em todas as linhas de serviço. Os fornecedores incorporam sensores de manutenção preditiva em ativos de climatização, implantam ferramentas de visão computacional para precisão na auditoria de bandejas e integram algoritmos de verificação de sinistros que aprendem as edições dos pagadores em tempo real. Os hospitais que priorizam contratos baseados em resultados compartilham painéis de dados com os fornecedores para alinhar incentivos e monitorar o desempenho em taxas de infecção, reinternações e pontuações de satisfação dos pacientes. À medida que a intensidade competitiva aumenta, os especialistas regionais menores se concentram na excelência em serviço único — por exemplo, redes de patologia impulsionadas por IA — enquanto os conglomerados montam portfólios amplos por meio de fusões e parcerias que expandem o alcance geográfico.

Por Porte do Hospital: Vantagem de escala e dinamismo das PMEs

Os grandes hospitais com pelo menos 300 leitos responderam por 67,84% dos gastos de 2024, aproveitando sua escala para negociar acordos de âmbito empresarial que integram múltiplas disciplinas sob modelos de governança compartilhada. Essas instituições implantam centros de comando centralizados que agregam métricas de desempenho dos fornecedores em todos os campi, desbloqueando ganhos de eficiência em toda a rede. Como os orçamentos de capital permanecem restritos, os grandes sistemas estão cada vez mais transferindo melhorias não clínicas — como robôs inteligentes de farmácia — para modelos financiados pelos fornecedores que minimizam o desembolso inicial.

Os hospitais de pequeno e médio porte com menos de 300 leitos geram o maior crescimento, a uma CAGR de 12,68%, à medida que recorrem à terceirização para acessar especialistas clínicos e infraestrutura de TI moderna sem manter pessoal em tempo integral. A participação do mercado de terceirização hospitalar capturada por esse grupo é modesta hoje, mas sua crescente adoção sinaliza uma democratização de serviços sofisticados além dos centros terciários. Os provedores adaptam suas ofertas — engenharia biomédica fracionada, grupos compartilhados de físicos médicos e verificação remota de farmácia — para se adequar a volumes menores de pacientes e requisitos de cobertura rural. Os portais de gestão de contratos baseados em nuvem simplificam a supervisão, permitindo que equipes administrativas enxutas monitorem os níveis de serviço em tempo real e sinalizem desvios para ação corretiva.

Por Tipo de Hospital: Liderança do setor privado e recuperação do setor público

Os hospitais privados representaram 59,67% da receita global em 2024, refletindo sua agilidade na tomada de decisões de compras e foco na preservação de margens por meio da eficiência operacional. Eles frequentemente são os primeiros a testar tecnologias emergentes, como robôs autônomos de cadeia de suprimentos ou chatbots impulsionados por IA para triagem de pacientes, e depois as escalam em todo o sistema após comprovado retorno sobre o investimento. As alianças estratégicas com gigantes do diagnóstico permitem a terceirização de operações laboratoriais inteiras, liberando capital para linhas de serviço de alta complexidade.

As instalações públicas e governamentais registram a adoção mais rápida, a uma CAGR de 12,43%, à medida que os formuladores de políticas incentivam parcerias público-privadas que reduzem o ônus para o contribuinte enquanto salvaguardam a qualidade do atendimento. Os serviços nacionais de saúde estão relicitando contratos legados com rigorosos limites de desempenho, e alguns convertem laboratórios estatais em joint ventures com operadores especializados. A terceirização de alimentação, rouparia e manutenção de instalações permanece comum, mas o foco crescente está na hospedagem digital de prontuários de pacientes e na coordenação de centros de comando para gestão de listas de espera.

Por Usuário Final: Hospitais gerais dominam, especialidades aceleram

Os hospitais gerais médicos e cirúrgicos capturaram 53,34% dos gastos de 2024, devido ao seu amplo mix de serviços que requer extenso suporte administrativo, clínico e de instalações. Os centros acadêmicos multiespecialidades incorporam equipes integradas de fornecedores que se instalam dentro dos departamentos para agilizar a resolução de problemas e fomentar culturas de melhoria contínua. Os hospitais especializados — oncologia, ortopedia, cardiovascular — crescem a uma CAGR de 11,44%, motivados pela necessidade de pessoal altamente qualificado e tecnologia de ponta calibrada para vias clínicas específicas. A terceirização apoia a cobertura ininterrupta para diagnóstico por imagem, processamento estéril e gestão de estoque, permitindo que os clínicos se concentrem em procedimentos complexos.

As casas de repouso e centros de vida assistida dependem cada vez mais de redes terceirizadas de farmácia clínica e teleconsulta à medida que a complexidade dos residentes aumenta. As clínicas e centros ambulatoriais adotam serviços flexíveis de limpeza, segurança e faturamento alinhados com horários de funcionamento estendidos. O setor de terceirização hospitalar acomoda esses variados ambientes de atendimento oferecendo pacotes de serviços modulares que escalam com o volume de pacientes e a complexidade regulatória.

Análise Geográfica

A América do Norte manteve 37,76% da receita global em 2024, ancorada por sofisticados sistemas de saúde que enfrentam custos de mão de obra crescentes e escrutínio regulatório. A região se beneficia de culturas de terceirização consolidadas e ecossistemas de fornecedores maduros capazes de atender aos rigorosos requisitos da Lei de Portabilidade e Responsabilidade de Seguros de Saúde. A divisão Optum do UnitedHealth Group aprofundou as capacidades verticais por meio de aquisições, incluindo o negócio de USD 8 bilhões com a Kelsey-Seybold, para fornecer serviços clínicos e administrativos integrados.[3]Relações com Investidores do UnitedHealth Group, "Atualização de Estratégia e Crescimento da Optum 2025", unitedhealthgroup.com Os hospitais dos EUA também lideram a adoção de ferramentas de ciclo de receita com IA, implantando modelos de aprendizado de máquina que codificam prontuários automaticamente e sinalizam negativas antes da submissão.

A Ásia-Pacífico é o território de crescimento mais rápido, a uma CAGR de 11,18%, impulsionada por booms na construção de hospitais e pela liberalização das regras de investimento. A Índia adicionou mais de 50.000 novos leitos durante 2024, gerando demanda por diagnóstico por imagem terceirizado, rouparia e operações de segurança. A mudança de política da Indonésia, que permite até 100% de propriedade estrangeira em hospitais privados, reduz as barreiras de entrada para empresas de serviços globais que buscam clientes âncora. A rápida urbanização e o envelhecimento da população da região impulsionam programas piloto de hospital domiciliar que dependem de fornecedores terceirizados de logística e monitoramento remoto.

A Europa apresenta expansão constante à medida que a harmonização regulatória transfronteiriça ganha força. A mudança da Alemanha para o reembolso baseado em serviços perturba os fluxos de receita históricos, incentivando os hospitais a fazer parceria com empresas de terceirização que possam oferecer transparência e responsabilidade de custos. A Lei de IA da UE classifica a maioria das ferramentas de suporte à decisão clínica como de alto risco, criando um nicho de serviços de conformidade para consultorias incorporadas nos contratos dos fornecedores. As diretivas de sustentabilidade e as metas de redução de carbono impulsionam ainda mais a adoção de soluções de gestão de instalações vinculadas a ESG.

A América do Sul e o Oriente Médio e África contribuem com participações menores, mas demonstram interesse crescente à medida que os governos investem em infraestrutura de saúde e incentivam a colaboração público-privada. Os fornecedores multinacionais estabelecem hubs regionais para localizar serviços e cumprir as leis emergentes de localização de dados. Projetos de demonstração nas gigacidades da Arábia Saudita e nos centros de oncologia do Brasil ilustram a amplitude das oportunidades para parceiros de terceirização habilitados por tecnologia.

Cenário Competitivo

O mercado de terceirização hospitalar é moderadamente fragmentado, com um grupo de conglomerados globais e uma longa cauda de especialistas regionais. Sodexo, Aramark e Compass Group alavancam portfólios integrados que cobrem alimentação, limpeza, segurança e manutenção de instalações. Cada um impulsionou a receita do exercício fiscal de 2024 investindo em automação, robótica e plataformas de análise de dados, e especulações do setor persistem em torno de potenciais negócios de consolidação que poderiam remodelar as economias de escala.

A unidade Optum do UnitedHealth Group incorpora a convergência entre os domínios de pagador, prestador e serviços, empregando aquisições de grupos médicos e organizações de ciclo de receita para oferecer soluções de ponta a ponta que abrangem desde as operações clínicas até a adjudicação de sinistros. A Oracle Health colabora com sistemas de saúde e empresas de tecnologia para incorporar estruturas de governança de IA em prontuários eletrônicos de saúde, sublinhando uma tendência de plataformização em que software, hardware e expertise de domínio convergem em relacionamentos com um único fornecedor.

Os players de nicho alcançam diferenciação por meio da profundidade, e não da amplitude. A Jorie Healthcare Partners foca na otimização de sinistros habilitada por IA, enquanto as empresas de tele-UTI implantam supervisão de intensivistas em instalações rurais, monetizando melhorias nos resultados. Os gigantes do diagnóstico Quest Diagnostics e Fresenius Medical Care incorporam estratégias de aquisição que integram laboratórios hospitalares e centros de diálise em redes de serviços mais amplas, reforçando sua influência sobre as orientações de utilização de exames e cadeias de suprimentos. Os investidores de capital privado alimentam a expansão por meio de consolidações de compra e construção, particularmente na gestão do ciclo de receita e no pessoal especializado. As estruturas contratuais vinculam cada vez mais as taxas a indicadores-chave de resultados definidos conjuntamente — redução da taxa de infecção, melhoria da taxa de negativa — que alinham os incentivos dos fornecedores com as métricas de qualidade dos hospitais.

As barreiras à entrada incluem requisitos de credenciamento, custos de seguro de risco cibernético e demanda crescente por desempenho ESG mensurável. Os fornecedores que demonstravelmente melhoram os indicadores de segurança do paciente e atendem a rigorosas certificações de segurança de dados garantem renovações plurianuais e status de fornecedor preferencial dentro das coalizões de compras. À medida que os hospitais integram excelência clínica com eficiência operacional, o poder de barganha relativo dos parceiros de serviços aumenta, mas também aumenta a responsabilidade pela entrega de resultados.

Líderes do Setor de Terceirização Hospitalar

UnitedHealth Group

ISS World Services A/S

Compass Group PLC (Medirest)

Aramark Healthcare+

Sodexo S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Simplify Healthcare fez parceria com a Atento para pilotar um programa de experiência do cliente para pagadores dos EUA, implantando a plataforma Xperience1 para melhorar o engajamento de membros e prestadores.

- Março de 2025: A TC BioPharm iniciou uma estratégia de descentralização, terceirizando várias funções corporativas e reduzindo o quadro de pessoal para aumentar a agilidade.

- Agosto de 2024: A R1 RCM concluiu sua aquisição de USD 8,9 bilhões pela TowerBrook Capital Partners e Clayton, Dubilier & Rice, desbloqueando financiamento para a expansão de automação e análise de dados.

Escopo do Relatório Global do Mercado de Terceirização Hospitalar

| Serviços de Tecnologia da Informação |

| Gestão de Instalações e Segurança |

| Serviços Clínicos (ex.: Laboratório, Radiologia, Tele-UTI) |

| Serviços de Ciclo de Receita / Faturamento Médico |

| Serviços Empresariais e Administrativos |

| Outros (Transporte, Rouparia, Catering, Marketing) |

| Hospitais de Grande Porte (≥300 leitos) |

| Hospitais de Pequeno e Médio Porte (<300 leitos) |

| Hospitais Privados |

| Hospitais Públicos / Governamentais |

| Hospitais Gerais Médicos e Cirúrgicos |

| Hospitais Especializados |

| Casas de Repouso e Centros de Vida Assistida |

| Clínicas e Centros Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Tecnologia da Informação | |

| Gestão de Instalações e Segurança | ||

| Serviços Clínicos (ex.: Laboratório, Radiologia, Tele-UTI) | ||

| Serviços de Ciclo de Receita / Faturamento Médico | ||

| Serviços Empresariais e Administrativos | ||

| Outros (Transporte, Rouparia, Catering, Marketing) | ||

| Por Porte do Hospital | Hospitais de Grande Porte (≥300 leitos) | |

| Hospitais de Pequeno e Médio Porte (<300 leitos) | ||

| Por Tipo de Hospital | Hospitais Privados | |

| Hospitais Públicos / Governamentais | ||

| Por Usuário Final | Hospitais Gerais Médicos e Cirúrgicos | |

| Hospitais Especializados | ||

| Casas de Repouso e Centros de Vida Assistida | ||

| Clínicas e Centros Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de terceirização hospitalar?

O tamanho do mercado de terceirização hospitalar atingiu USD 424,73 bilhões em 2025 e a projeção é de crescimento para USD 658,22 bilhões até 2030.

2. Qual linha de serviço comanda a maior participação nos gastos?

A terceirização de tecnologia da informação responde por 39,69% da receita total, refletindo o foco dos hospitais em segurança cibernética e transformação digital.

3. Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 11,18% até 2030, impulsionada pela construção de hospitais, liberalização de políticas e envelhecimento da população.

4. Por que os hospitais estão terceirizando serviços clínicos?

A persistente escassez de pessoal e a necessidade de expertise especializada tornam a terceirização um caminho prático para manter a qualidade do atendimento e a conformidade regulatória.

5. Como a IA influencia as decisões de terceirização?

As plataformas de ciclo de receita habilitadas por IA reduzem os custos de faturamento em até 20% e melhoram as taxas de sinistros limpos, levando os hospitais a preferir parceiros que incorporam automação avançada.

Página atualizada pela última vez em: